2023.11.07 更新

クレジットカードの利用状況は住宅ローンに影響する?2つの注意点や対策方法を解説!

- 住宅ローン審査にクレジットカードの利用状況は影響する?

- ブラックリストに入っていると住宅ローンは組めるの?

このようなお悩みをお持ちの方も多いでしょう。

事実、住宅ローン審査にクレジットカードの利用状況は住宅ローン審査へ大きく影響します。

クレジットカードの支払い遅れや延滞などは、住宅ローン審査の際に重視される「個人信用情報」へ登録されるためです。

しかし、クレジットカードの利用状況すべてが、住宅ローン審査に悪影響となるわけではありません。61日未満の延滞の場合や、リボ払いの残高がある場合などは今すぐにできる対策があります。

そこでこの記事では、クレジットカードと住宅ローンの関係を次のポイントにまとめて紹介します。

- 住宅ローン審査に悪影響があるクレジットカードの利用方法

- クレジットカードの利用状況に問題がある場合の影響度と対策

- 個人信用情報を確認する方法

最後まで読んでいただくことで、クレジットカードの利用状況に問題がある場合の対策がわかり、住宅ローンを組むための準備ができることでしょう。

ぜひこの記事をお役立てください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

クレジットカードの利用状況は住宅ローン審査に影響する

住宅ローン審査では、数多くある審査基準の中で「個人信用情報」が重視されます。なぜなら「個人信用情報」は、お金を貸す上で重要な返済能力を見極められるためです。

例えば「個人信用情報」に延滞記録があると、お金の管理がだらしない人だと判断されてしまいます。その結果、住宅ローンの借入可能額が減らされたり、そもそも住宅ローンを組めなかったりする可能性があります。

個人信用情報とは、クレジットカードの利用状況や支払い履歴に関する情報です。

具体的には、

- クレジットカードの申込履歴(カード会社が審査のために確認した情報)

- クレジットカードの契約内容

- クレジットカードの支払い状況

- キャッシング、リボ払いの未返済残高

- クレジットカード支払いの遅延、遅延金額、遅延期間

などが詳細に記録されています。

クレジットカードを利用している場合は必ず個人信用情報に利用状況が記録されているため、申告しなかった内容も住宅ローン審査時に必ずわかります。

住宅ローンの審査に影響するクレジットカードの利用状況6選!

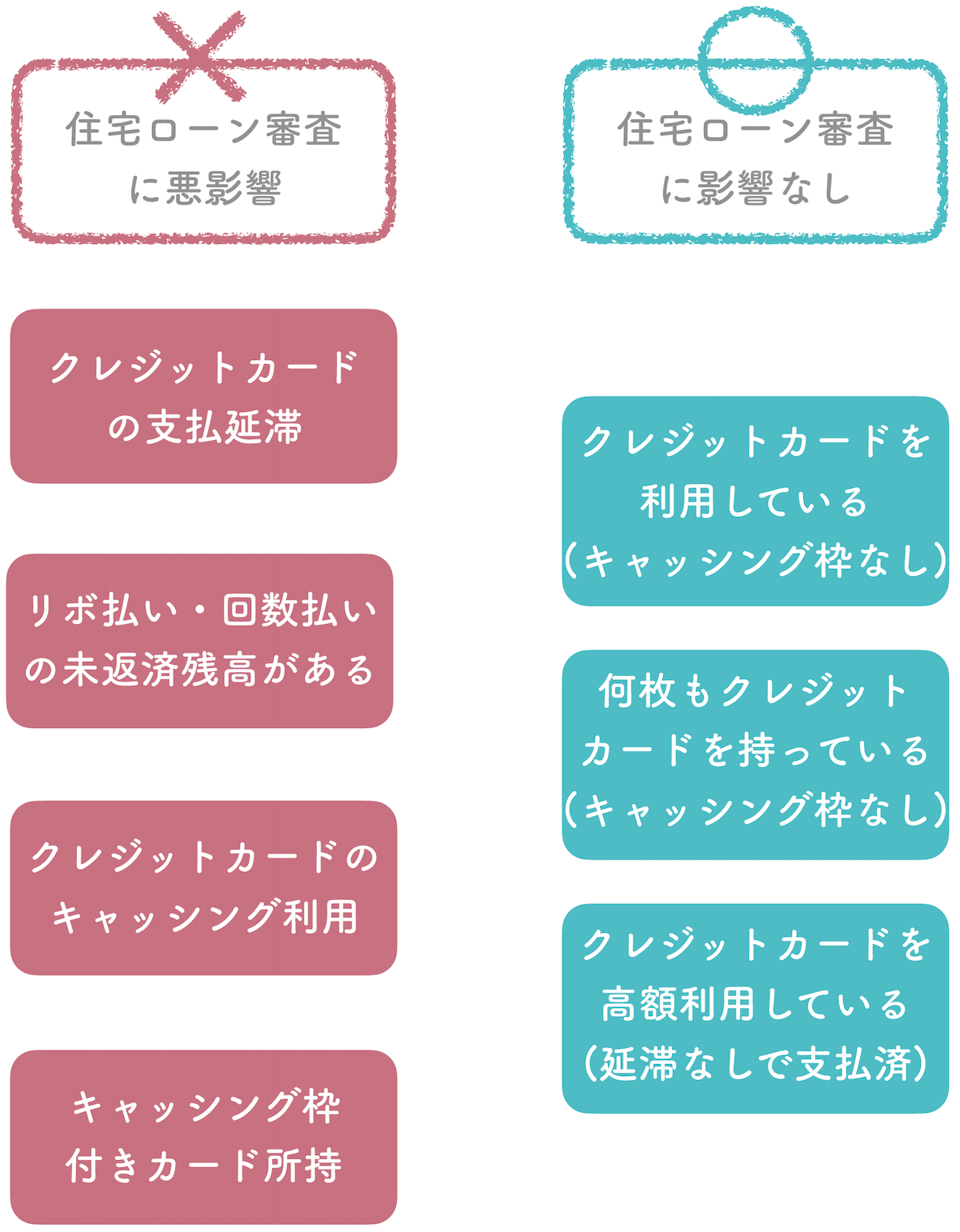

一般的に、次のようなクレジットカードの利用方法は、住宅ローン審査へ影響はありません。

- クレジットカードを持っている

- キャッシング枠がついていないカードを複数持っている

住宅ローン審査に影響があるクレジットカードの利用方法は次の6つのケースです。

- リボ払いや分割払いの未返済残高は残っているか

- クレジットカードの支払い延滞がある

- クレジットカードのキャッシングを利用している

- キャッシング枠のあるクレジットカードを何枚保有している

- カードローンの借入はあるか

- 新規のカード申し込みをしているか

それぞれ解説していきます。

2-1.リボ払いや分割払いの未返済残高は残っているか

クレジットカードの利用時に、リボ払いや回数分割払いを選択している場合は、未返済残高を確認しましょう。

なぜなら、クレジットカードの未返済残高が多い場合は住宅ローン審査に落ちる可能性があるからです。住宅ローン以外に借入額が多いと判断された場合、住宅ローンの借入可能額が減らされます。

さらに、未返済残高=借金であるため、残高が多い場合は「借金に対する意識が甘い」という印象を与えます。支払い延滞がない人も、未返済残高に注意しましょう。

2-2.クレジットカードの支払い延滞はないか

クレジットカードの支払い延滞がある場合も、住宅ローン審査へ影響します。

個人信用情報に記録されるクレジットカードの支払い延滞記録とは、具体的に金額や延滞期間です。支払い延滞は、借入をする金融機関からの信用の低下に繋がるため、借入できる可能性が低くなったり、借入できる金額が減ったりします。

基本的には税金の未納は個人信用情報の登録対象ではありません。税金の支払いを滞納してもブラックリストに載ることはないため、クレジットカード作成時の審査などには影響しません。

しかし、住宅ローン審査では税金の未納が別の方法でバレてしまいます。なぜなら、住宅ローンを組むためには会社員・個人事業主問わず納税証明書の提出が必須だからです。納税証明書には現時点での税金の未納額も記録されているので、そこで信用を落とし、住宅ローンも借りられなくなる可能性があります。

基本的には、現時点での未納額だけが掲載されるため、過去に税金の延滞があった場合も住宅ローン審査時に支払い済みであれば、十分住宅ローン審査に通る可能性があります。ただし、長期間の滞納によって差押えになった場合は銀行に記録が残るため注意が必要です。

※最悪のケースとして預金口座の差押えがあるため注意

基本的には住宅ローン審査時に支払い済みであれば過去に税金の滞納があった場合にも問題にはなりませんが、督促状が届いても支払わず長期間の滞納になると、ひどい場合は差押えになることがありますので注意しましょう。

差押えは税金を納付すれば解除されますが、万が一預金口座を差押えられた場合は銀行に記録が残ってしまいます。住宅ローン審査時にこのような記録があると信用を落としてしまいますし、預金口座の記録は消すことができません。そのため、差押えになる前に税金は支払いましょう。

現時点で未納している場合は、完済してから納税証明書を取得し、住宅ローン審査に進んでください。

水道料金やガス料金などの公共料金の支払い延滞は個人信用情報に登録されません。

なぜなら電力会社、ガス会社、水道局は個人信用情報を管理する

- 日本信用情報機構(JICC)

- シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター

の加盟団体ではないからです。

その他、下記の支払い延滞も同じく個人信用情報には登録されません。

- 健康保険

- 年金

- 生命保険の掛け金

- NHK受信料

ただし、これらをクレジットカード支払いにしていて、クレジットカードの支払いを延滞した場合は住宅ローン審査に影響するため注意しましょう。

賃貸を借りる際に連帯保証人が「家賃保証会社」になっている場合は、個人信用情報に登録されることがあります。なぜなら、家賃を滞納した場合に保証会社が一時的に代わって返済を行った場合は、信用情報に記録する必要があるからです。その結果、住宅ローン審査に落ちる可能性があります。

3ヶ月以上奨学金を滞納した場合は、個人信用情報に延滞者として登録されます。一度登録されると延滞を解消しても、返還完了から5年間、延滞者としての記録が消えません。

その結果信用度が下がり、

- 住宅ローン、自動車ローン審査に通らない

- クレジットカード作成の審査に通らない

- クレジットカードの利用が止められる

などの影響があります。

2-3.クレジットカードのキャッシングを利用しているか

住宅ローン審査では、クレジットカードのキャッシング(カードローン)の利用も、住宅ローン以外の借入額として判断されます。

キャッシングしたお金が完済されていない場合は「リボ払い・回数分割払い」と同様に、未返済残高として扱われるため、住宅ローンの借入可能額が減らされます。

キャッシング残高が多い場合は、借金に対する認識が低いと判断されるため、住宅ローン審査に落ちる可能性が高いです。返済履歴も個人信用情報に記録されるため、必ず延滞せずに返済するようにしましょう。

2-4.クレジットカードを何枚保有しているか

キャッシング枠付きのクレジットカードを複数枚保有していると、審査の際に返済能力や信用度へ影響する場合があります。

キャッシングを利用していなくても、キャッシング枠付きのクレジットカードを保有しているだけで、利用する可能性があると判断されるためです。保有枚数が多いほど、返済能力や信用度に対する影響が大きくなる可能性があります。

使っていないキャッシング枠付きのクレジットカードは、審査の際に不要な負担となる可能性があるため、解約するのがおすすめです。保有枚数を減らすことで、返済能力や信用度に対する影響を軽減できます。

また、クレジットカードを保有する際には、キャッシング枠や利用可能枠の設定に注意しましょう。余計な負担を避けるためにも、必要な枚数だけを保有するのがおすすめです。

2-5.カードローンの借入はあるか

キャッシングと同様に、カードローンの借入も住宅ローン審査へ影響します。

住宅ローン審査で重視されるポイントは返済負担率です。年収に占めるローンの返済金額が低ければ審査は通りやすく、返済負担率が高い場合は審査が厳しくなるでしょう。

すでに毎月カードローンを返済している場合、次の例のように住宅ローンを合わせた年収に占める総返済額が大きくなります。

| 利用しているローン | 返済額 |

| カードローン | 3万円 |

| 住宅ローン | 15万円 |

| 総返済額 | 18万円 |

上記のように、月々15万円の返済であれば借りられるものの、すでにカードローンの利用が3万円以上あると、住宅ローンで借りられる金額が少なくなります。

ただし、返済が滞っていなかったり、収入やカードローンの利用状況に問題がなかったりしていれば返済能力に問題がないと判断され、住宅ローンも借りられます。

2-6.新規のカード申し込みをしているか

新規のカード申し込みも、審査で大きな要素である「返済負担率」に影響を及ぼす可能性があるため、住宅ローン審査には悪影響です。

クレジットカードの審査では、収入状況や信用情報によって評価されます。

一方で、住宅ローン審査では、月々の返済額が収入に対して占める割合を表す「返済負担率」が重要なポイントです。「返済負担率」が高いほど返済能力が低いと判断される可能性があります。

返済負担率はクレジットカードのキャッシング枠によって変動するため、新規のカード申し込みは控えるか、キャッシング枠のないカードを選ぶことをおすすめします。

クレジットカードの利用状況に問題がある場合の影響度と対策

クレジットカード利用状況の、住宅ローン審査に対する影響度は、個人信用情報の記録によって変わります。

具体的には、クレヒスとも呼ばれるクレジットカードの利用歴や延滞期間や完済日などの記録です。

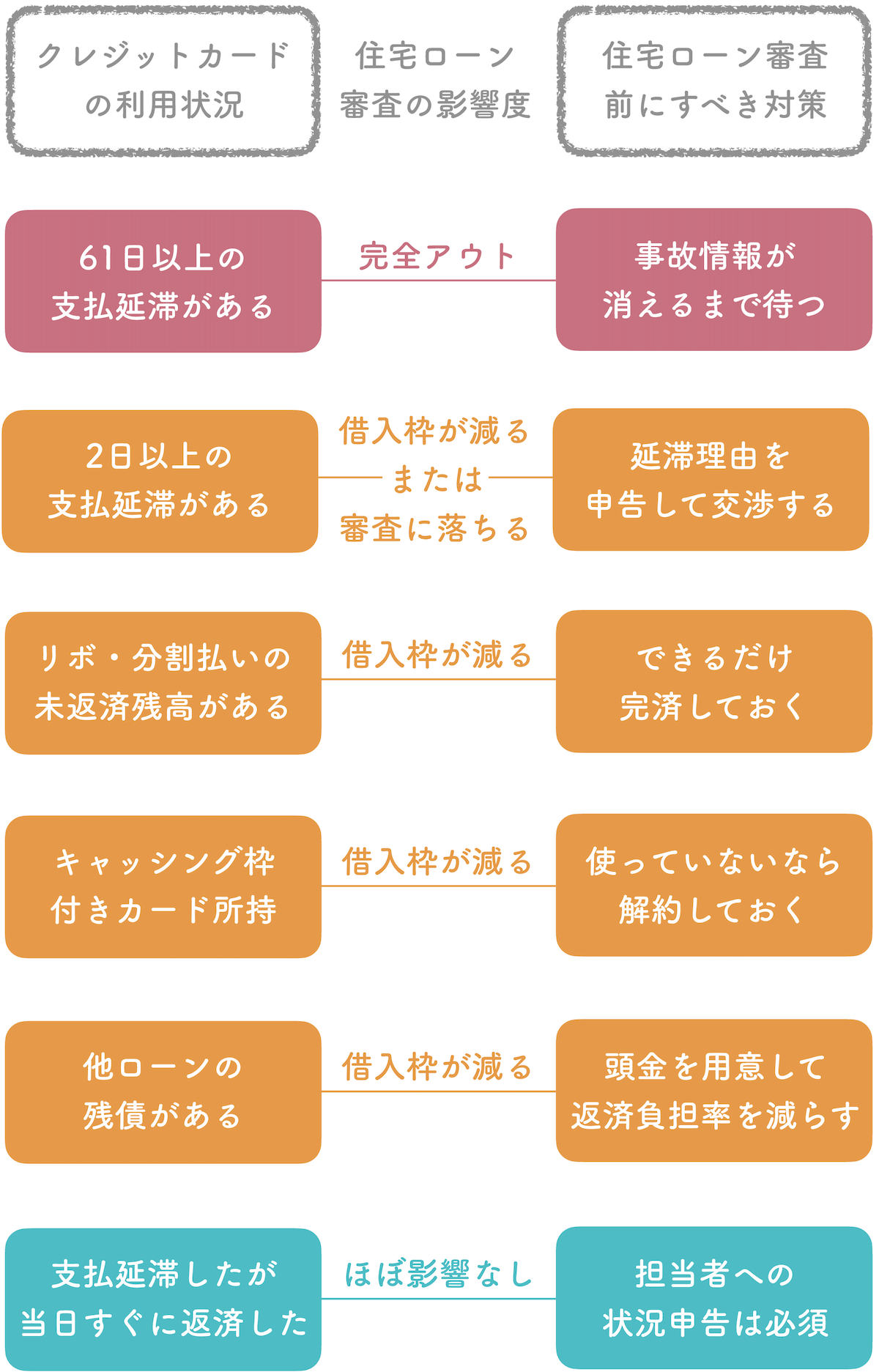

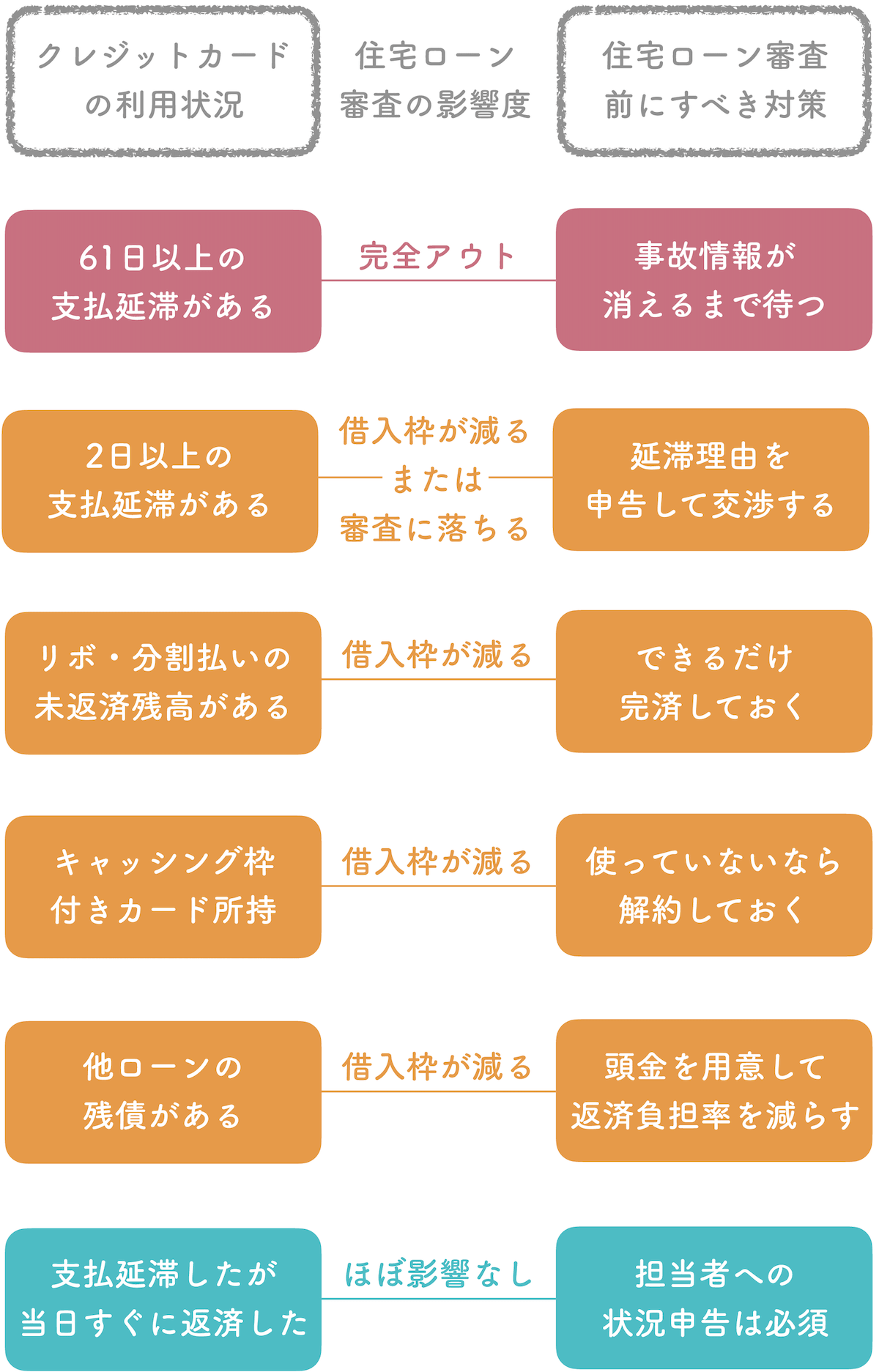

ここからは、次の6つのクレジットカード利用状況に問題があるケースとその影響度、対策方法を具体的に紹介します。

- 61日以上の支払延滞

- 2日以上の支払延滞

- 未返済残高が残っている

- キャッシング枠付きカード所持

- 他ローンが残っている

- 当日延滞

それではそれぞれ解説していきます。

3-1.「61日以上の支払延滞」は完全アウト「事故情報が消えるのを待つ」

<住宅ローン審査の影響度>

支払い延滞が61日以上の場合、完済日から5年間は住宅ローンを組めません。

支払い延滞が61日以上になると信用情報に「金融事故」として記録されるため、どの金融機関でも一発アウトとなります。

支払い延滞が61日以上の金融事故は、信用情報を取り寄せた際に「異動」と記録されています。「異動」という業界用語は、信用情報に問題がある場合に表記されます。こうなると、残念ながら今すぐに住宅ローンを組める対策がありません。

ただし、金融事故の「異動」記録は一生残るわけではありません。完済日から5年で信用情報に記録されている情報は削除されます。

<住宅ローン審査前にすべき対策>

まずは、事故情報が消える時期を把握しましょう。延滞期間を覚えていない場合は、個人信用情報を事前に取り寄せられます。インターネットですぐに開示することも可能なので、家族や担当者に話す前に確認できます。

個人信用情報の確認方法は、5.クレジットカードの個人信用情報を確認する方法を参考にしてください。

事故情報が消える時期がわかれば、そのタイミングまでに次のような対策を行いましょう。

- 他のローンを完済しておく

- キャッシング枠付きのクレジットカードを新たに作らない

- これ以上支払い遅延をしない

上記のような対策を行うことで、少しでも住宅ローン審査に通りやすくする工夫が重要です。

3-2.「2日以上の支払延滞」は状況によって異なる「延滞理由を申告して交渉」

<住宅ローン審査の影響度>

2日以上、61日未満の支払い遅延の場合は、一発アウトではありません。

しかし、次の3つの理由によっては住宅ローン審査に落ちる可能性があります。

- 延滞理由

- 延滞期間

- 金融機関

自分が延滞理由として認められるケースにあてはまるかどうかを、しっかりと判断しましょう。

<住宅ローン審査前にすべき対策>

信用情報に「異動」の記載がない場合は、一発アウトにはなりません。ただし、個人信用情報には延滞期間も記録されているため、延滞日当日の入金がない場合は住宅ローン審査で大きなマイナスとなります。

そのため、担当者へ正直に状況を申告しましょう。延滞期間や理由によっては、審査時に考慮してもらえる可能性があります。

嘘の申告は必ずバレる

嘘の申告は、一番やってはいけません。申告をしなかった内容も住宅ローン審査後に必ずバレるため、まずは正直に状況を伝えて担当者に最善の対策をお願いしましょう。

3-3.未返済残高がある場合は借入枠が減る「できるだけ完済しておく」

<住宅ローン審査の影響度>

住宅ローン審査では、次の2つの未返済残高が借金として認識されます。

- リボ払い

- 回数分割払い

未返済残高がある場合、その分だけ借入可能額は減ってしまいます。

また、年収によって金融機関ごとに返済負担率が決まっているため、未返済残高があることで住宅ローン審査に落ちてしまう可能性もあります。

年収によって変わる借入可能額について詳しくは、「住宅ローンの年収別目安について説明しているこちらの記事」をご覧ください。

<住宅ローン審査前にすべき対策>

まずは住宅ローンの申込時までに、次の未返済残高を完済することが理想です。

- キャッシング

- リボ払い

- 分割払い

完済できない場合は、必ず残高を申告しましょう。申告することで、担当者が正しい借入可能額を把握できるため、無理のない借入額で住宅ローン審査を申し込めます。

無理な借入額で住宅ローン審査をすると審査履歴に傷がつく

未返済残高を申告せずに無理な借入額で住宅ローン審査を行った場合、住宅ローンの審査履歴に傷がついてしまいます。審査履歴に傷がつき、さらに審査に通りづらくなることを避けるためにも、必ず事前に対策を行いましょう。

3-4.キャッシング枠付きカード所持も借入枠が減る「使っていないなら解約する」

<住宅ローン審査の影響度>

キャッシングをしていなくても、キャッシング枠が付いているクレジットカードを持っている場合は、住宅ローンの借入可能額が減ってしまう可能性があります。

キャッシング利用額が0円でも、キャッシング利用可能枠があるクレジットカードを持っていると、キャッシングを利用する可能性があると判断されるためです。

<住宅ローン審査前にすべき対策>

利用していないキャッシング枠付きのクレジットカードは、住宅ローン申し込み前に解約しておくことが大切です。

利用しているクレジットカードにキャッシング枠がある場合は、次の2つの対策を行いましょう。

- キャッシング利用枠を0円に減額する

- キャッシング利用枠の廃止を申し込む

キャッシング枠の減額、廃止の内容がわかる書類を持参すれば審査が有利

住宅ローンの申込日が近い場合は、「クレジットカードの解約証明書」「キャッシング枠の減額、廃止の内容がわかる書類」を持参することで審査時に有利になります。

3-5.他ローンが残る場合は借入枠が減る「頭金を用意して返済負担率を減らす」

<住宅ローン審査の影響度>

次のような他社のローン・残高がある場合は、借入額の分だけ住宅ローンで借りられる金額が減ります。

- 車のローン

- 教育ローン

- キャッシング

- リボ払い

- 分割払い

他社のローン・残高は事前に完済しておくことが理想的です。

<住宅ローン審査前にすべき対策>

住宅ローンで借りられるお金の大まかな目安は、年収に対する年間の返済負担率が約30%までです。

年収500万円の場合

500万円×30%=150万円

150万円÷12=12.5万円

月々の返済額が12.5万円以内であれば、住宅ローンの審査に通りやすくなるということです。

ただし、他のローン残高と住宅ローンの希望額を足して年間の返済負担率が30%以上になる場合は、頭金を用意して住宅ローンの返済負担率を減らす必要があります。

3-6.当日延滞はほぼ影響なし「担当者への状況申告は必須」

<住宅ローン審査の影響度>

クレジットカードの支払い延滞があっても、当日すぐに支払いを行った場合は、住宅ローン審査への影響はほぼありません。返済日の当日に支払った場合は、遅延損害金も発生していません。

当日中に入金した延滞記録は「延滞の解消」と呼ばれ「当日延滞」と記録されます。対応が早い分だけ誠意が伝わり、住宅ローン審査にも大きな影響がないと考えられます。

ただし、「当日延滞」を何度も繰り返している場合は住宅ローン審査に悪影響となりますので注意してください。

<住宅ローン審査前にすべき対策>

「当日延滞」は住宅ローン審査の上で軽傷であり大きな影響はありません。しかし、担当者に延滞理由を添えて状況を申告することで、信頼度が上がる可能性が高いです。

そのため、「当日延滞」も隠さずに伝えることをおすすめします。

影響が少ないからといって油断せず、できるだけ誠意ある申告を行い、良い条件で住宅ローンを借りられるよう対策しましょう。

住宅ローン審査通過のために事前に個人信用情報を確認しよう

住宅ローンを借りるためには、次の2度の審査に通過しなければいけません。

- 事前審査

- 本審査

個人信用情報に問題がある場合は住宅ローン審査に落ちる可能性が高く、審査に落ちた場合は再審査での信用度が落ちてしまいます。

そのため、住宅ローン審査を行う前に自分の信用情報の把握が重要です。

事前審査と本審査について詳しくは、「住宅ローンの審査基準について説明しているこちらの記事」をご覧ください。

クレジットカードの個人信用情報を確認する方法

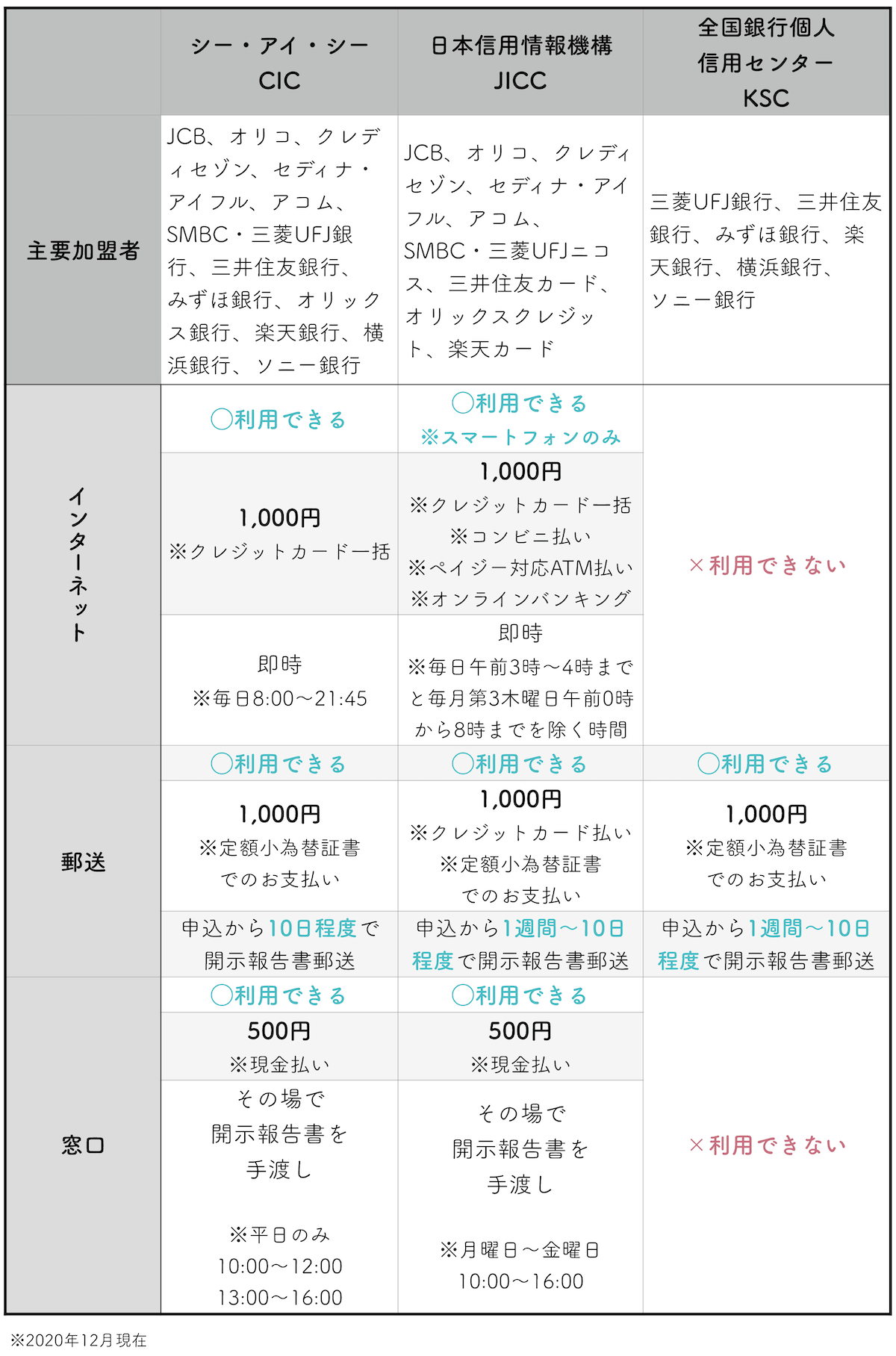

信用情報は、次の3つの機関で調査できます。

- シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

いずれも、個人信用情報を取り扱う期間です。

5-1.3つの機関から信用情報を開示することで正確な情報がわかる

3機関はそれぞれ、加盟する金融機関と取り扱う情報が異なります。

また、信用情報は次の2つによって情報が登録されます。

- クレジットカードを取り扱う金融機関

- 審査を担当する保証会社

そのため、確認漏れがないように、一箇所ではなく3つの機関から信用情報を開示することがおすすめです。

※JICCのみコロナウイルスの影響で一時的に窓口の受付を休止しています。

※JICCのみコロナウイルスの影響で一時的に窓口の受付を休止しています。

5-2.おすすめは即時開示のインターネット

CIC、JICCの2つの期間は、即時開示ができるインターネット利用がおすすめです。

一般的には、郵送による手続きとなるため、開示報告書が届くまでに1週間〜10日程度を要するためです。

こちらの3機関の手続きページから信用情報の開示手続きを行いましょう。

シー・アイ・シー(CIC)の信用情報確認はこちら

日本信用情報機構(JICC)の信用情報確認はこちら

全国銀行個人信用情報センター(KSC)の信用情報確認はこちら

住宅ローン審査中のクレジットカード利用の注意点とは

ここからは、住宅ローン審査中のクレジットカード利用における注意点を2つ紹介します。

- 高額商品を頻繁に購入している

- ローン履歴がある

それぞれ順番に見ていきましょう。

6-1.高額商品を頻繁に購入している

高額商品を頻繁に購入している場合は注意が必要です。なぜなら、債務超過に陥る可能性のある人物だとみなされる可能性があるためです。

高額商品は一度手に入れると満足感を得られますが、その代償として借金を抱える恐れもあります。頻繁に高額商品を購入することで、返済能力を超える借金を抱えるリスクが高まり、住宅ローンの審査へ悪影響を及ぼすことが考えられるのです。

そのため、高額商品を購入する際は自身の経済状況を正確に把握し、返済能力を考慮する必要があります。一時的な欲望で購入をするのではなく、長期的な目標や計画に合致するかどうかを慎重に判断しましょう。

もしも困難な状況に陥った場合は、早めに専門家に相談し、適切なアドバイスを受けることをおすすめします。

6-2.ローン履歴がある

ローン履歴がある場合、審査が厳しくなる可能性があります。なかでも、過去にリボ払いやキャッシング払いを頻繁に繰り返していると、金融機関は返済能力に対する懸念を抱きやすいです。

また、リボ払いやキャッシング払いは比較的金利が高いため、返済に苦しむ可能性もあります。度重なる借入によって利息の負担が増え、返済が困難になると、金融機関はさらに審査を厳しく行うでしょう。

したがって、住宅ローンを申し込む際には、過去のリボ払いやキャッシング払いの履歴を把握した上で、返済能力をアピールすることが重要です。

安定した収入や貯蓄の有無、他のローンの返済状況などを示すことで、金融機関へ返済能力を証明しましょう。

住宅ローンとクレジットカードに関するQ&A

最後に、住宅ローンとクレジットカードに関するよくある質問について確認しましょう。

- 住宅ローンのクレジットカード払いはできる?

- 住宅ローンの審査にクレジットカードの使いすぎは影響する?

- クレジットカードの持ちすぎは住宅ローン審査に影響する?

- クレジットカードが遅延していても住宅ローンの審査に通ったケースはある?

- 住宅ローンの審査でクレジットカードの解約を求められることはある?

それぞれ順番に見ていきましょう。

7-1.住宅ローンのクレジットカード払いはできる?

残念ながら、住宅ローンをクレジットカード払いにすることはできません。

住宅ローンは担保あり・クレジットカードは無担保融資

住宅ローンをクレジットカードで支払えない理由は、次の通りです。

- 住宅ローンは担保あり

- クレジットカードは無担保融資

住宅ローンは原則として、購入する住宅が担保となります。万が一返済が滞った場合でも、住宅を差し押さえることで回収が可能です。

一方、クレジットカードは担保がないため、住宅ローンの支払いはできません。

住宅ローンの支払いをクレジットカードで支払えば、ポイントが貯まるためお得になると考えた人も多いことでしょう。しかし、クレジットカードで住宅ローンは支払えません。銀行口座からの引き落としが、一般的な住宅ローンの支払い方法です。

ただし、住宅購入の際に必要となる、火災保険や団体信用生命保険(団信)の支払いはクレジットカードでも可能です。

7-2.住宅ローンの審査にクレジットカードの使いすぎは影響する?

クレジットカードの使いすぎは、住宅ローン審査の際に悪い印象をあたえてしまう可能性が高いです。なぜなら、クレジットカードの使いすぎは、返済能力に問題があるのではないかと疑われるためです。

ただし、クレジットカードを使いすぎていても返済が滞っていなければ、問題ない場合もあります。

住宅ローンの審査では返済能力が重視されるため、滞りなく返済できている点が証明されれば、使いすぎていたとしても問題ない場合もあるのです。

とはいえ、一般的には住宅ローンの審査の際にはなるべくクレジットカードを使いすぎないことが望ましいため、注意してください。

7-3.クレジットカードの持ちすぎは住宅ローン審査に影響する?

一般的に、クレジットカードの保有枚数が住宅ローン審査へ直接的に影響を与えることはありません。

しかし、クレジットカードの利用状況や借入金額、返済能力などは審査に影響を及ぼす場合があります。

住宅ローンの審査で重要になる要素は主に下記の4つです。

- 収入

- 雇用状況

- 借入金額

- クレジットスコア

クレジットカードの保有枚数自体は、上記の要素と直接的な関係はありません。ただし、クレジットカードの利用状況や借入金額が多く、返済能力が低い場合は、審査に影響を及ぼす可能性があるため注意しましょう。

7-4.クレジットカードが遅延していても住宅ローンの審査に通ったケースはある?

クレジットカードの返済に遅延があっても、住宅ローンの審査に通ったケースはあります。

信用履歴以外の要素を評価する銀行や金融機関もあるため、収入や雇用状況、頭金の有無など、返済能力や安定性を示す要素が強ければ、審査を通過することは可能です。

また、クレジットカードの遅延があった場合でも、遅延の期間や回数によって審査結果は変動します。なぜなら、金融機関は過去の信用履歴よりも、最近の履歴を重視することもあるためです。

ただし、クレジットカードの遅延が頻繁に続いたり、長期間にわたったりすると、住宅ローンの審査には悪影響を与える可能性があります。

信用履歴は金融機関にとって非常に重要な要素であり、遅延が続くことは返済能力に疑問符を投げかけることになるからです。

したがって、クレジットカードの遅延がある場合でも、他の要素や条件が優れていれば住宅ローンの審査に通ることは十分に可能です。

7-5.住宅ローンの審査でクレジットカードの解約を求められることはある?

住宅ローン審査でクレジットカードの解約を求められることはあります。なぜなら、借入金額の削減や返済能力の向上を図るためです。

住宅ローンの審査においては、借入金額や返済能力などが重要なポイントです。クレジットカードは、借入金の一部として考慮されるため、借入金額が多い場合には解約を求められる可能性があります。

また、クレジットカードの利用状況や支払い遅延の有無もチェックされるため、信用度が低い場合にも解約を求められるでしょう。

ただし、必ずしもクレジットカードの解約を求められるわけではありません。審査の結果や金融機関の方針によって異なる場合があります。

また、クレジットカードの解約を求められたとしても、すべてのカードを解約する必要はありません。必要最低限のクレジットカードを残しておくことも可能です。

まとめ

クレジットカードの利用状況は、住宅ローン審査に大きく影響します。

住宅ローン審査に悪影響を与えるクレジットカードの利用状況は次の6つです。

- リボ払いや分割払いの未返済残高は残っているか

- クレジットカードの支払い延滞がある

- クレジットカードのキャッシングを利用している

- キャッシング枠のあるクレジットカードを何枚保有している

- カードローンの借入はあるか

- 新規のカード申し込みをしているか

なかでも、61日以上のクレジットカードの支払延滞がある場合は住宅ローンを組めない可能性が高いです。

自身の信用情報を確認するためには、次の3つの機関から取り寄せる方法があります。

住宅ローン審査の回数も信用度に関わるため、1回目の住宅ローン審査を行う前に信用情報を取り寄せて状況を把握しておくことがおすすめです。

安心して住宅ローンを組めるように現状を把握し、日頃から信用情報に傷が付かないよう気をつけましょう。

まずは情報収集からはじめませんか?

ゼロリノベでは、無料のオンラインセミナー(お急ぎの方は動画受講可)を通して、「お金に賢く、自由に暮らす。余白ある家の買い方」「リスクに強い住まいの買い方」「ネットでは伝えられない業界の話」などをお伝えしています。

セールスは一切ありませんので安心です。下記からお気軽にご参加ください。