2020.03.10 更新

【寿命から計算】中古マンション購入と賃貸で安心できるのはどっち?

中古マンションに住むことを前提として、住宅ローンを組んで購入するのと賃貸で住み続けるのは、どちらがより安心できるのか?

今回はこの疑問に答えるため、90歳まで生きるとしたら総支払額でどちらがお得なのか、将来のリスクが高いのはどちらなのかという視点で両者の比較をしてみます。

現在、賃貸で暮らしていてマンション購入を考えている方、あるいは今のところこのままずっと賃貸で住み続けようと考えているという方も、ぜひ最後までお読みください。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

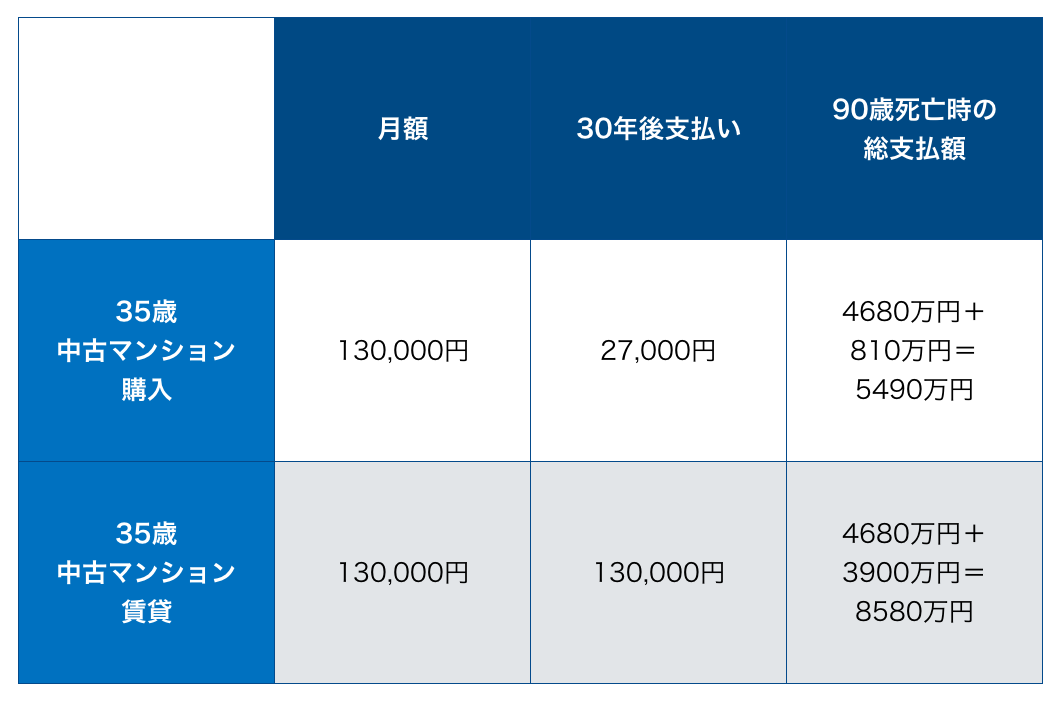

中古マンション購入と賃貸90歳で死ぬまでの総支払額の差は?

上の表は、中古マンションを「購入して55年間住み続けた場合」と、「賃貸で55年間住み続けた場合」とで、マンションに住むために支払うお金の額がどう変わるのかをまとめたものです。結論、差額としては、3000万円以上という結果になります。

条件は、

35才の方が3000万円の中古マンションを購入。固定金利1.5%の計算(月々9.3万円の支払い)をしており、管理費+修繕積立金は27,000円です。そのため、月の合計は13万円です。賃貸の場合も大家さんの取り分を無視し、契約更新料もなくして同じ金額とします。

※わかりやすくするため端数は切り捨てて計算しています。

するとどうなるか。購入した側が住宅ローンを払い終えるまでの30年間累計支払額は、賃貸している側と変わりません。2人とも月々130,000円を支払いながら暮らすことになるからです。

しかし30年が経ち、65歳以降からは大きく状況が変わります。購入した側は住宅ローンの支払いが終わるので、あとは管理費+修繕積立金の27,000円を支払い続けるのみとなります。一方、賃貸している側はずっと変わらず130,000円を支払い続けます。(もう一度表を掲載します)

今回は90歳を寿命としているので、65歳から90歳までは25年。購入した側の25年間の支払額の合計は27,000円×25年で810万円です。これに対し、賃貸している側の支払額は130,000円×25年で3,900万円。差額は実に3,090万円となります。

つまり、65歳以降は、長く生きれば生きるほど賃貸よりも購入した方がお得になるということです。老後と言われる年齢から大きな差がつき始めてしまうという点にも注目してください。35歳で購入すれば年金生活になる頃にはローンの返済が終わり、賃貸はリタイア後も家賃の支払いが続くことになります。

もっとも、賃貸の場合は途中からもっと安い家賃のマンションに移り住むこともできます。そのため一概に賃貸だけが大幅に損をするとは言い切れないでしょう。

ただ、今回の試算を見てみると、少なくとも賃貸の場合は65歳になるまでに支払い続けてきた家賃の総額があれば、中古マンションを購入できていたことになります。

世の中の人々はどう考えているかというと、総務省による国勢調査では、一般世帯の持ち家率は62.3%です。

そして、国交省「平成29年度 土地問題に関する国民の意識調査」によると、住宅について土地・建物両方を所有したいというニーズは75.7%。賃貸でいいという人の16.3%と比べて大きな開きがあります。

実際に家を購入して所有している人の割合は取り立てて高いとは言えません。しかしながら、賃貸よりも購入の方がいいと考えている人はとても多いと言えます。

自分にもしものことがあった場合に助かるのは購入した場合

もう一つ、中古マンションの購入と賃貸のどちらがいいのかを判断するときには、将来と家族のことも考えるべきです。

とくに、自分にもしものことがあったら…という将来のリスクを想定しておくことは重要です。もっと端的に言えば、自分が死んだら住宅ローンの支払い、もしくは家賃の支払いをどうするのかということです。

ほとんどの銀行系住宅ローンでは、融資の際「団体信用生命保険(団信)」への加入を義務付けています。団信は住宅ローンの返済中、債務者(ローンを組んだ人)が死亡あるいは高度障害状態になったときにローンの残額を保険会社が支払い、精算してもらえる(住宅ローンの残債がゼロになる)という保険です。

つまり、中古マンションを購入するために住宅ローンを組み、団信にも加入していた場合は、たとえローンを返済している途中で自分が死亡したとしても、家族は残金を返済する必要がなくなります。

【1】の例で言えば、家族がマンションに住みながら支払っていくのは管理費+修繕積立金の27,000円のみです。これは自分が死んでも、残った家族に住む場所と資産を残せるということでもあります。

賃貸の場合はこうはいきません。自分が死亡すれば、当然ながら家族がその後も同じ額の家賃を支払い続けます。負担を減らすために引っ越すことになるかもしれません。こうしたリスクを想定し、賃貸の場合は早めに自分で生命保険に入る、貯蓄をするなどの備えをしておくべきです。ただ、それでも不動産という資産が残るわけではありません。

この点も住宅ローンで家を購入する場合と、賃貸を続ける場合の大きな違いだと言われています。

精神的な自由が得られるのは中古マンションの購入?

価値観は人それぞれなので、中古マンションを購入するか賃貸を続けていくか、どちらがいいのか一概には言えません。住宅ローンを返済しながら暮らすより、家賃を払っている方が精神的に楽だという考えの人もいます。引っ越しがしやすく、好きなところに住みやすいという点では賃貸に分があるでしょう。

しかし、賃貸に住み続ける決意をするのは、意外にハードルが高いことだと編集部では考えています。なぜなら、周りの知人や友人が家を購入するたび、「自分もやはり買った方がいいのではないか」と迷うこともあるはずだからです。

今はよくても、老後も含めて一生賃貸のままということに不安を覚える人もいるでしょう。住宅ローンは30年間支払い続ければ終わりますが、家賃はその先も払い続けなければなりませんし、家やマンションそのものが自分のものにはならないのですから当然です。

こうした迷いや不安が生じるのをその都度打ち消しながら暮らしていくのは、とてもストレスのかかる生き方です。いつまでも心の奥底に、「このままでいいのか?」という疑問を抱えて生きることになってしまいます。

先に挙げたデータのとおり、「賃貸のままでいい」と回答できる人は少数です。賃貸は身軽で気軽というのも事実でしょう。けれども、人生は意外に長く、自分は確実に年を取っていきます。「一生賃貸」で精神的な安心感を得ることは、実はなかなか難しいのかもしれません。

まとめ

今回は中古マンション購入と賃貸で安心できるのはどっちか?というテーマで記事を書きました。

マンションに住み続けるための総支払額という経済面、自分にもしものことがあったときというリスク管理面、そして精神面においても、中古マンションを購入する方が有利なのではないか、というのが編集部の出した結論です。

中古マンションには何年くらい住めるのかという疑問をお持ちであれば、中古マンションは何年住める?「寿命と建て替え」3つのポイントという記事が役立ちます。

また、自分の年収で借りられる住宅ローンの額について知りたい方には、「元銀行員が教える!住宅ローンの年収別目安と返済額を抑えるコツ5選【チェックリスト付】」という記事をおすすめします。

中古マンション購入に興味を持っていただけたなら、こちらもぜひ参考になさってください。