2023.04.28 更新

家を購入するベストな年齢は?「早すぎる」ことはない、重要なのは健康状態!

家の購入を検討し始めたときには「みんなは何歳ぐらいで家を買っているのだろう?」と気になりますよね。家を買うタイミングは人それぞれとはいうものの、年齢的に早すぎないか、それとも遅いのか「目安」だけでも知りたいと考える人が多いのではないでしょうか。

家を購入する年齢 は30代〜40代前半にかけてがボリュームゾーンです。

しかし、「20代は早すぎる」「40代は遅すぎる」という訳ではありません。なぜなら、購入する理由やベストなタイミングは個人によって異なるためです。

一方で、家の購入を検討し始めたすべて の人に共通して言えることがあります。それは、「早いタイミングで動き出すのが有利」ということです。

そこで今回は、以下の内容を紹介します。

- 家を購入する3大理由

- 家を購入する回数

- 家を購入するベストな年齢やタイミング

- 健康なうちに家を買うことをおすすめする理由

人生のなかでも「もっとも大きな買い物」のひとつである家を、いつ買うのがベストなのか迷っている人は、ぜひ参考にしてみてくださいね。

Author

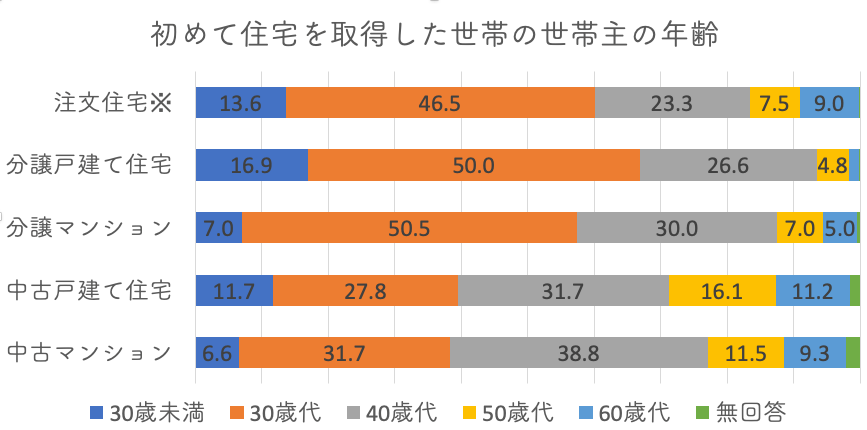

家を購入する人の多くは新築が30代、中古が40代

まずは、初めて家を購入するのは何歳ぐらいの人が多いのかをチェックしましょう。

国土交通省の令和3年度住宅市場動向調査報告書によると、初めて家を購入した世帯の世帯主の年齢は、注文住宅や 分譲戸建住宅、分譲マンションなどの新築住宅は30代が、中古住宅は40代がボリュームゾーン となっています。

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

【参考】令和3年度住宅市場動向調査報告書|国土交通省(36ページ)

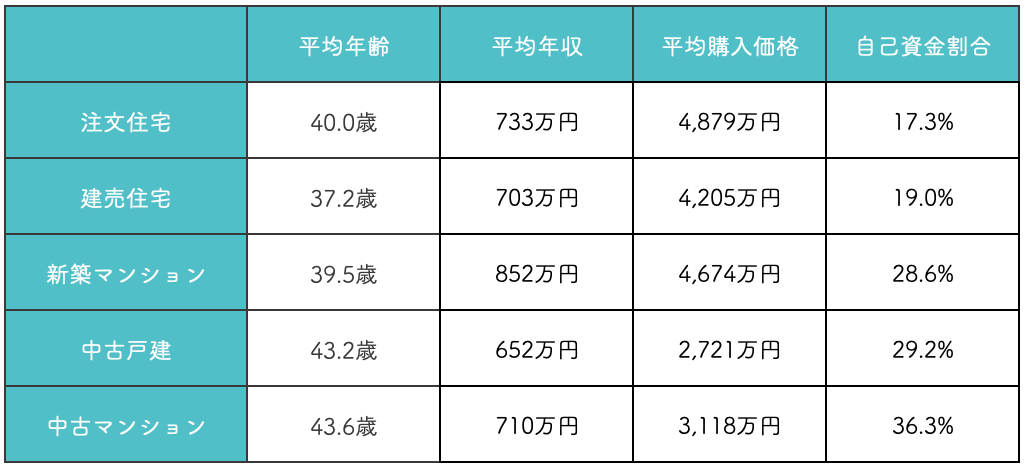

1-1. 物件種別によって購入価格や自己資金割合に違いあり

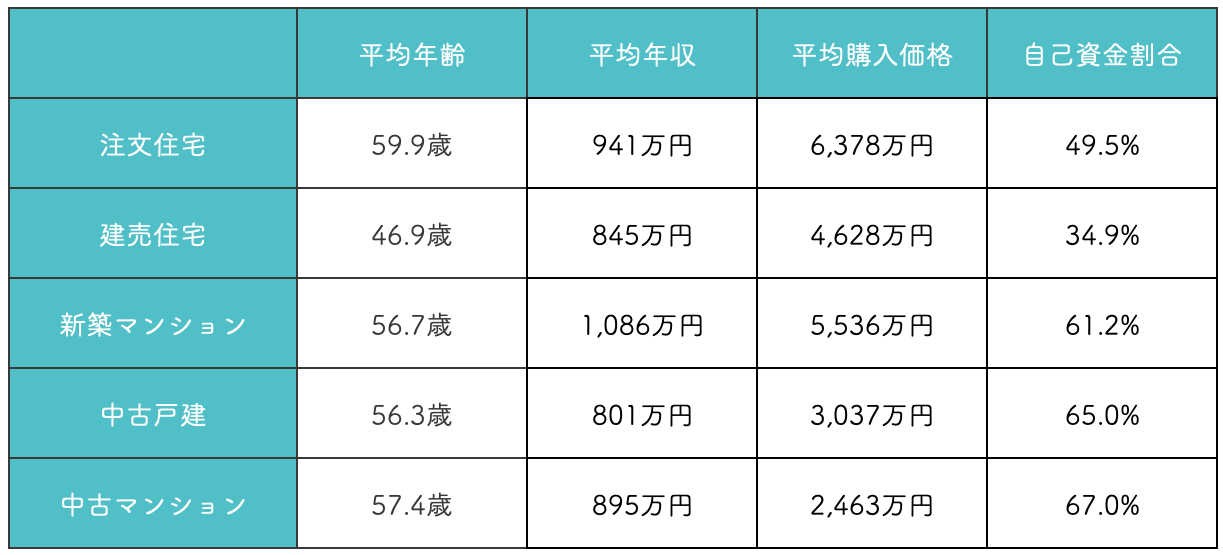

家の種類別に、年収、購入金額、頭金(自己資金割合)を記載したデータも見てみましょう。

【参考】令和3年度住宅市場動向調査報告書|国土交通省をもとに作成

住宅購入の平均年齢 は、一戸建てかマンションか、新築か中古かなど住宅の種類に関わらず、30代後半から40代前半となっています。しかし興味深いことに、注文住宅と中古マンションでは平均購入価格に1,761万円もの差があるのにもかかわらず、世帯年収にはわずか23万円しか差がありません。

さらに自己資金割合に注目すると、注文住宅の購入者は17.3%であるのに対し、中古マンション購入者は36.3% 支払っていることが特長です。理由としては、購入の平均年齢がほかよりも高いため 貯蓄が多く、その分を 自己資金にまわしていると考えられます。

1-2. 40代以降の購入は資金計画を綿密に

40代以降になると、役職につくなど収入が安定してくることが一般的であるため、家の購入に対する資金的な障壁は低くなります。ただし以下の2点を踏まえて資金計画を立てておく必要があります。

- 子供の教育資金がピークを迎える前に備えておく

- 老後資金も念頭に入れておく

とくに自己資金をどのように投入するかは、40代、50代、60代それぞれで考え方が 異なります。たとえば40代であれば、手元の自己資金を住宅につぎ込みすぎると病気や転職など不測の事態がおこったときに身動きをとれなくなり危険です。

一方50代、60代になってくると、これから働ける期間が短くなるので、頭金が少ないとローンの審査に通りづらくなるのがデメリットで す。詳しく知りたい方は以下の記事もあわせてご覧ください。

関連:年齢にあった住宅ローンの借り方や返し方について詳しく書かれた記事

家を購入する3大理由

家を購入する理由はさまざまです。ここでは私たちがよく聞く「家を買うきっかけ」を、多いものから順番に3つ紹介します。

2-1. 「家賃がもったいない」

家を買うきっかけとしてもっとも多く挙げられるのは「家賃がもったいない」というとてもシンプルな理由です。確かに賃貸住宅は何年住み続けても、自分の資産にはなりません。毎月の家賃は「消費」の一種であるのです。

しかし、家を購入しないほうが良い場合もあります。たとえば、次のようなケースです。

- 転勤を繰り返す職種についている

- 近い将来、親から家を引き継ぐ予定となっている

「近い将来」というのは、今後3年ほどが目安です。

引き継ぐことにはなっているけれども、何十年も先だったり、それがいつかはわからなかったりする場合は、ライフプランを立てづらくなります。時間をムダにし後悔しないためには、購入も検討しましょう。

- 収入が多く、とくに資産形成を意識する必要がない

次のような場合も、身軽に好きなタイミングで気に入った場所に移り住めるので、とくに購入を検討する必要はなさそうです。

- 会社から家賃補助が出ていて、自分が月々負担している金額が3万円未満である

家を購入すると、固定資産税や修繕積立金・管理費(マンションの場合)などで、最低でも月々3万円程度支払うことになります。そのため現在住宅にかけている費用が月3万円以下であるなら、そのまま住み続けたほうがお得になります。

一方、今現在家賃補助があったとしても、月4万円以上自分で支払っている場合は、家の購入を検討してもよいでしょう。そのほうが、毎月1万円以上を自身の資産形成に使えるためです。賃貸との比較について詳しく知りたい方は、以下の記事もあわせてご覧ください。

関連:賃貸し続けると将来どうなるのかシミュレーションで解説した記事

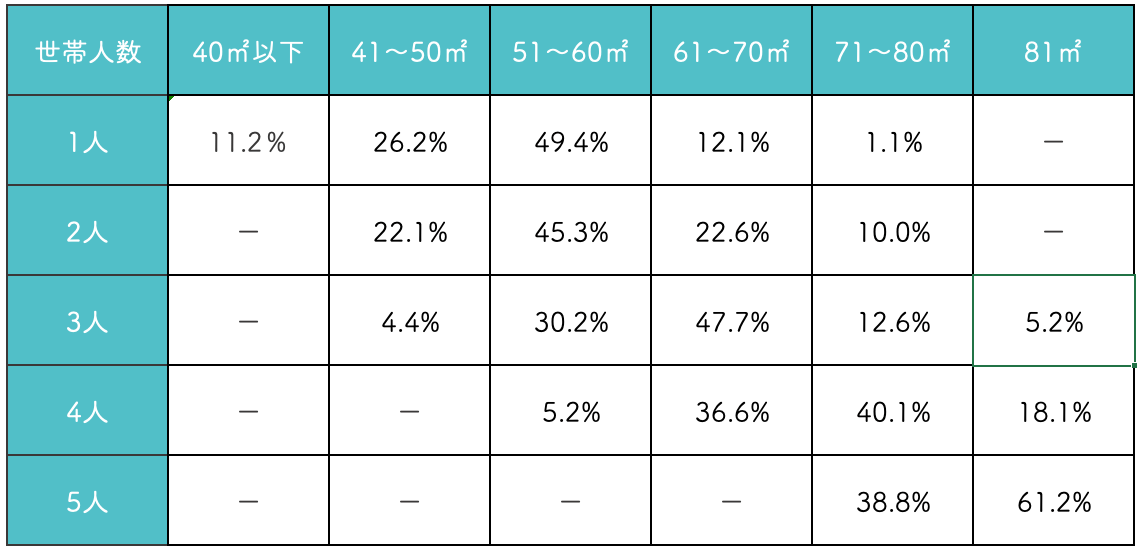

2-2. 「子どもが大きくなり手狭になった」

2番目に多く挙げられるのは「子どもが大きくなり手狭になった」という理由です。とくに「子どもが保育園・幼稚園に入る前に家を購入したい」と考える人が少なくありません。

私たちが今までコンサルティングをおこなった人のうち、首都圏の中古マンションを希望する人が探していた広さを、世帯人数別にまとめました。当然ではありますが、世帯人数が増えるほど、広い家が必要になるとわかります。

※ゼロリノベ調べ

2-3. 「自分の夢のマイホームがほしい」

3番目に挙げられるのが、「マイホームが欲しい」という憧れの実現です。

● 自分の思い通りの間取りやデザイン・生活動線の家に住みたい

● そろそろ自分にあった夢のマイホームがほしい

このような根本的な願いを理由に挙げる人たちですが、全体のボリュームとしては1番目や2番目が大半を占めます。

家を購入するときには大きなお金を動かす必要があり、相応に負荷がかかります。そのためこれまで紹介したような「家賃がもったいない」「家が手狭になった」など、せっぱ詰まったきっかけがないと、なかなか家の購入に進めないのが現実です。

そのためか「マイホーム購入が夢だった」といった理由を挙げる人は、比較的家を購入する年齢が高い傾向があるようです。

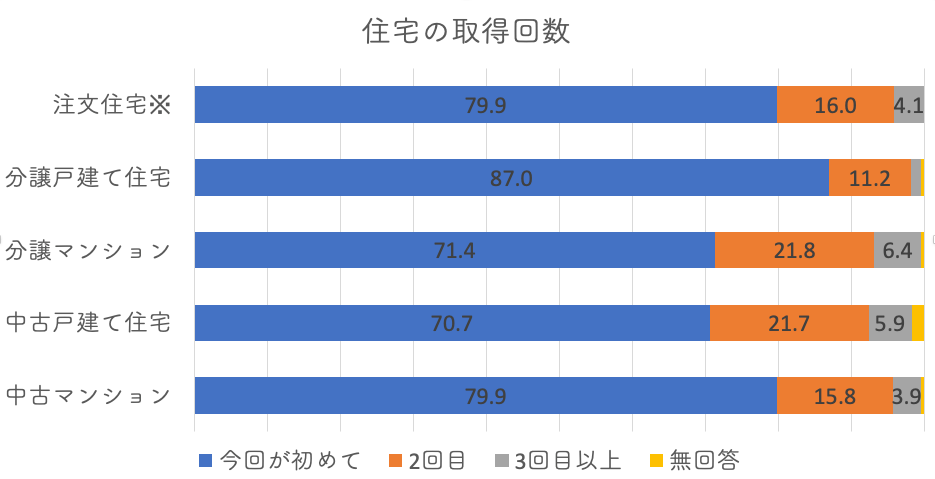

みんなは一生に何回家を購入しているのか?

以下のグラフは、家の種別ごとに購入回数を表したものです。

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

参考:令和3年度住宅市場動向調査報告書|国土交通省をもとに作成

家を2回目以上購入する人が、一定の割合でいるとわかります。家は一生に一度の購入というイメージがありますが、実際はそうでもないようです。

参考:令和3年度住宅市場動向調査報告書|国土交通省をもとに作成

2回以上家を購入している人の平均年齢は、50歳代が多いようです。自己資金は建売住宅をのぞき、約50〜70%近くを用意している状況です。この理由としては、以下が考えられます。

● 既存の物件が残債以上の金額で売却できた

● ローンの返済期間が短くなる※ので、自己資金を多く出し、毎月の返済額をおさえている

※最終返済の年齢制限は80歳が多いため

いずれにしても、家を2回以上購入できる人は少数派です。そもそも最初に買った家を売る際に、ローンの残債以上で売却できなければ、2回目の購入は難しくなります。

つまり2回以上家を買うためには、「できるだけ早い時期に、無理のない予算範囲内で家を購入する」ことが大切になるのです。

たとえば、先ほどの中古マンションの一次取得者の平均購入価格約3,000万円の物件を、自己資金600万円を用意して30歳で購入したと仮定します。結婚当初の家賃が10万円程度なら、その家賃をローンの支払いに割り振れば、完済時にはまだ50代です。がんばって前倒しで返済すれば、40代のうちに払い終えるのも夢ではありません。

家を購入するベストな年齢・タイミングはいつ?

資産形成のためには、早いタイミングで 家を購入することが大切であるとわかりました。そうはいっても、社会人になり給料をもらうようになってすぐ家を買うというのは現実的ではないでしょう。それでは、どのようなタイミングが良いのでしょうか?

一般的には次のようなライフステージの変化をきっかけに、住宅購入に踏み切る人が多くなります。

- 結婚

- 子どもの出産

- 老後への備え

順番に見ていきましょう。

4-1. 結婚を機に家を購入する

子どもができて今の賃貸が手狭になってから家の購入を考える人が多いのですが、可能であるなら子どもができる前に購入することをおすすめしま す。

子育て世帯は、物件探しに際し「今子どもが通っている保育園や幼稚園の近く」を条件にする人が少なくありません。どの場所に引っ越しても、受け入れてくれる 園がすぐに見つかればよいのですが、なかなかそうはいかないためです。現在通わせている 園を出てしまうと、新しい預け先を探すのにとても苦労するのです。

同様に、子どもを同じ学校に通わせたい、教育環境を変えたくないと考える人も多くいます。しかし物件探しにおいて、「保育園、幼稚園しばり」「学区しばり」はなかなか厳しいものがあります。立地条件が限定され、おのずと購入できる物件が限られてしまうためです。

そうならないためにも、結婚のタイミングでなるべく早く家を購入することをおすすめします。

4-2. 子どもの出産を機に家を購入する

結婚というライフステージの次のタイミングは子どもの出産です。とはいえ子どもは1人とは限らないので、広さを決めるのは難しいと思うのではないでしょうか。

そのような場合は、先ほども紹介した私たちがまとめた以下の家族の人数により 求められる広さを参考にしてみましょう。

3人家族の場合60㎡台を、4人家族では70㎡台を希望する人が多くなります。予定している子どもの数にあうと考えられる広さの家を不動産会社などで探しましょう。

ただし、購入時に最初から間取りまで細かに決めて家づくりをおこなうことは避けるのが無難です。実際に子どもが何人できるのかはわからないためです。のちのちリフォームなどで部屋の間取りを自由に変更できるよう、できるだけ可変性の高い住まいづくりを考えましょう。

4-3. 老後への備えで家を購入する

40代後半、50代は 、子どもが 独立したあとの 夫婦2人の生活や老後などが視野に入り始めるタイミングです 。それと同時に、定年後の生活を考え、マイホーム 購入を考える人も増えてきます。

日本の企業の多くは60歳または65歳を定年としており、定年退職後は年金に頼る生活となるケースがほとんどです。そのため老後に家賃を払い続けることに不安を感じる人が多いのが理由です。

また多くの金融機関は住宅ローン 返済の年齢の上限を80歳としており、30〜35年の長期ローンを組もうとすると45歳〜50歳までに家の購入を決断しなければならないことも、少なからず影響していると考えられます。子どもの教育資金が不要になり、経済的な余裕がでてくることも理由のひとつです。

この年代で家の購入を検討するときには、高齢になりライフスタイルが変化してか らでも暮らしやすいよう、バリアフリーを意識した設計や設備にこだわる人が多くなるのも特徴です。

家は健康なうちに購入するほうがよい

家を購入するメリットのひとつは、団体信用生命保険に加入することで、住宅ローン返済中に契約者に万が一のことがあった場合も、住宅ローン残高をゼロにすることができる点です。 残された家族にとって、大黒柱を失い途方に暮れているなかで、「住む家がある」というのはひとつの救いになるでしょう。

しかし、団体信用生命保険は「保険」である以上、契約するためには審査があります。審査に通るためには「健康」であることが重要です。

40歳を過ぎてくると、体のあちこちになんらかの不具合がでてくるものです。その結果団体信用生命保険の審査に通らず、ローンを組みたくても組め ないことがあります。そうならないためにも、若くて健康なうちに家を購入することは大切です。

なお、団体生命保険に加入できなくてもあきらめる必要はありません。フラット35という住宅ローンであれば、団体生命保険は任意なので、加入しなくても借入できる可能性はあります。ただ、住宅ローンの選択肢が少なくなることは事実です。

「それなら、もう自分は遅いのでは」と思った人もいるのではないでしょうか。そんなことは決してありません。これからの人生の中で、この記事を読んだ今が一番若いのですから。

なお、家を購入する前には、以下の記事もあわせてお読みいただくことをおすすめします。

関連:マンションの買い時について詳しく説明している記事

関連:年齢に合った住宅ローンの借り方&返し方を説明している記事

まとめ

最後に、家を購入するのにおすすめのタイミングをまとめて確認しておきましょう。

- 家を購入しないほうがよい場合(2章以降)以外は、できるだけ早く購入を検討する

- 住宅ローンを利用する場合は、若く健康であるうちに家を購入するべき

ゼロリノベでは 無料FP相談を実施し、 年齢や年収に合った予算計画作成をサポートしています。 また、単身の方やファミリーの方など、さまざまなライフスタイルの方に合わせた物件選びやリノベーションの実績が豊富です。物件購入からリノベーションの設計施工まで ワンストップでお手伝いいたしますので、お気軽にお問い合わせください!

また、ミュート&顔出し不要 の無料オンラインセミナー「小さいリスクで家を買う」も毎週開催しています。セミナー後のセールスは一切ありません。ブログでお伝えしきれなかった資金計画の注意点や物件選びのコツも紹介していますので、ぜひご参加くださいね。