2023.04.24 更新

現役FPが解説!住宅ローンの選び方完全ガイド|金利は?返済方法は?

「住宅ローンの選び方は?」

「金利タイプや返済方法によって何が変わるの?」

「住宅ローン選びで失敗しやすい注意点は?」

と気になっていませんか。

住宅ローンの選び方のステップは以下のとおりです。

- 性格に合った金利タイプを決める

- 性格に合った返済方法を決める

- 見落としがちな保障内容を確認する

- 最後にできるだけ諸費用を安く抑えられる金融機関を選ぶ

住宅ローンは最長で35年と長期的に返済するものなので、シンプルに金利が安ければ良いわけではありません。見逃しやすいポイントを押さえて、後悔がない住宅ローンを選べるよう本記事では「住宅ローンの選び方」に関する知識を現役FP監修のもとお伝えします。

<本記事で分かること>

- 性格に合った金利タイプ、返済方法の選び方

- 安心できる保障内容の選び方

- 借入前、借入後の諸費用チェックポイント

読み終わるころには、自分と相性がいい住宅ローンの金融機関の選び方がわかることでしょう。

ぜひこの記事をお役立てください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

住宅ローンは「性格との相性」で選ぶべき

住宅ローンの選び方で重要なポイントは、金利の安さや金融機関の知名度で決めないことです。なぜなら、

- 金利タイプ

- 返済方法

は性格に合ったものを選ばなければ後で損をしたり、負担が増える可能性があるからです。

例えば、金利を定期的にチェックすることが苦手な人は、金利が低いからといって変動金利型の住宅ローンを選んだ場合、管理不足で支払額が増えてしまう可能性もあります。

また、住宅ローンの総支払額を抑えるために返済タイプを「元金均等返済」にしても、返済期間前半の返済額が多くなるため、子供の教育費などで想定外の資金が必要になった場合は生活が圧迫されてしまうかもしれません。

特に、金利タイプについては、ローン選びで1番影響が大きいポイントのため、まずはそこから絞りましょう。

まずは住宅ローンの金利タイプを選ぶ

住宅ローンを組む際には、必ず金利タイプを選びます。

選ぶ金利タイプによっては住宅購入後もずっと金利のことを気にしておかなくてはなりません。

長く返済を続ける住宅ローンでは、金利の損得よりも、こういった管理が得意かどうかがとても重要になります。なぜなら、最初はお得でも管理ができてなかったために、大きな損をするケースも十分考えられるからです。

ここでそれぞれの特徴を理解し、相性がいい金利タイプを選んでおきましょう。

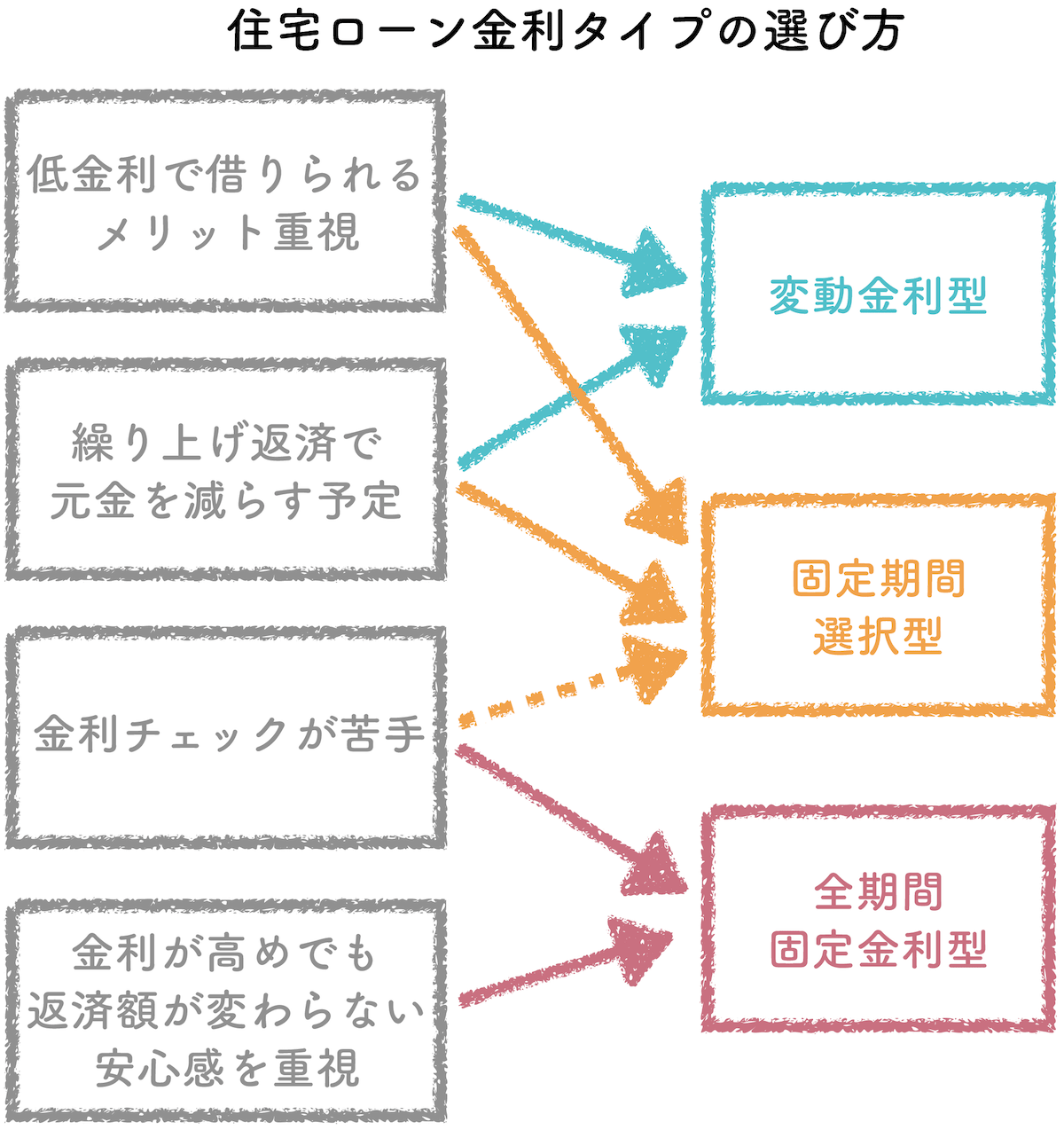

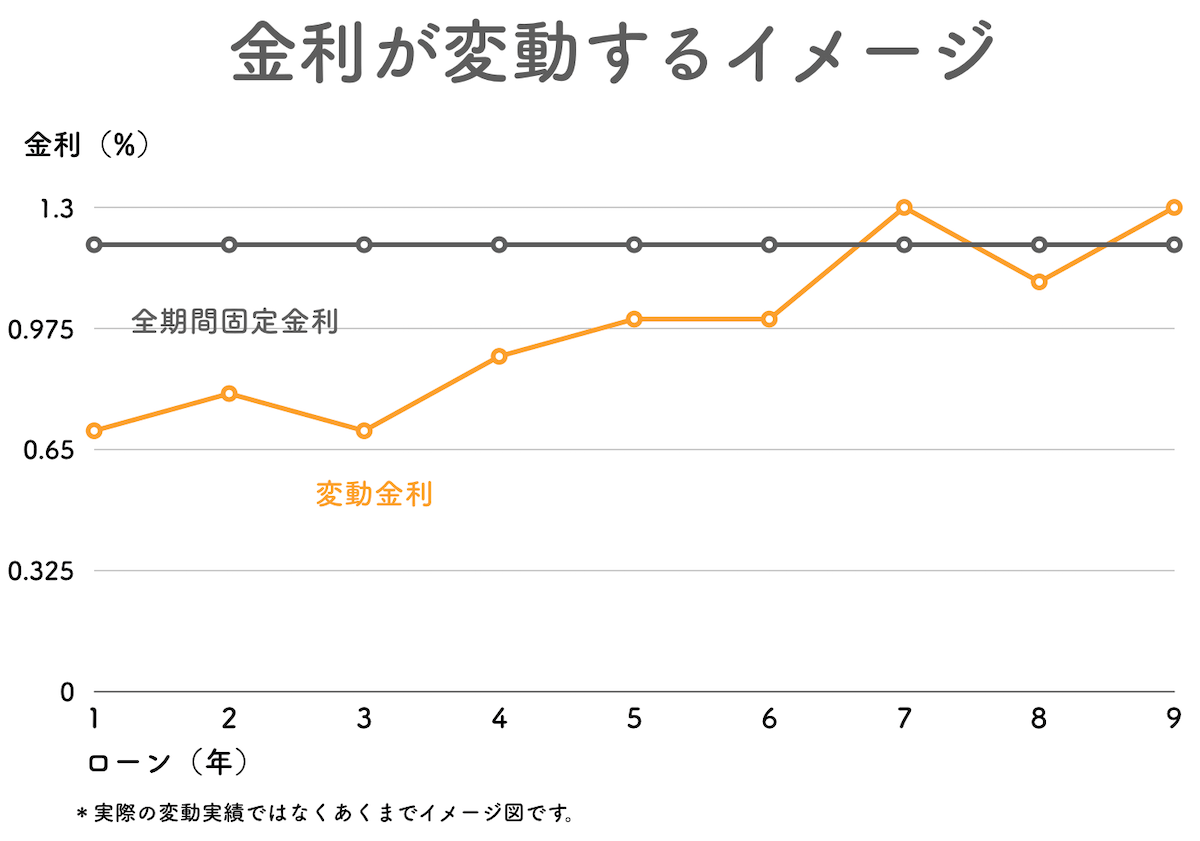

2-1.変動金利型

「変動金利型」の特徴は、半年に一度金利が見直されることです。現在は低金利の恩恵を受けることができますが、今後この低金利が必ず続くとは言い切れません。

なぜなら、景気や物価の影響で変動金利の金利は決まるからです。景気が良くなれば金利も上昇するため、常に金利が上がるかもしれないというリスクがあります。

金利チェックが苦にならない人にとっては、3タイプの中で一番低金利であるため、メリットが多いです。

<メリット>

- 固定金利より金利が低い

- 低金利が続けば返済額を減らすことができる

<デメリット>

- 金利が上昇するリスクがある

- 定期的に金利をチェックしなければならない

<おすすめの人>

- 低金利で借りられるメリットを重視したい人

- 繰り上げ返済で元金を減らす予定の人

- 金利変動のチェックが苦ではない人

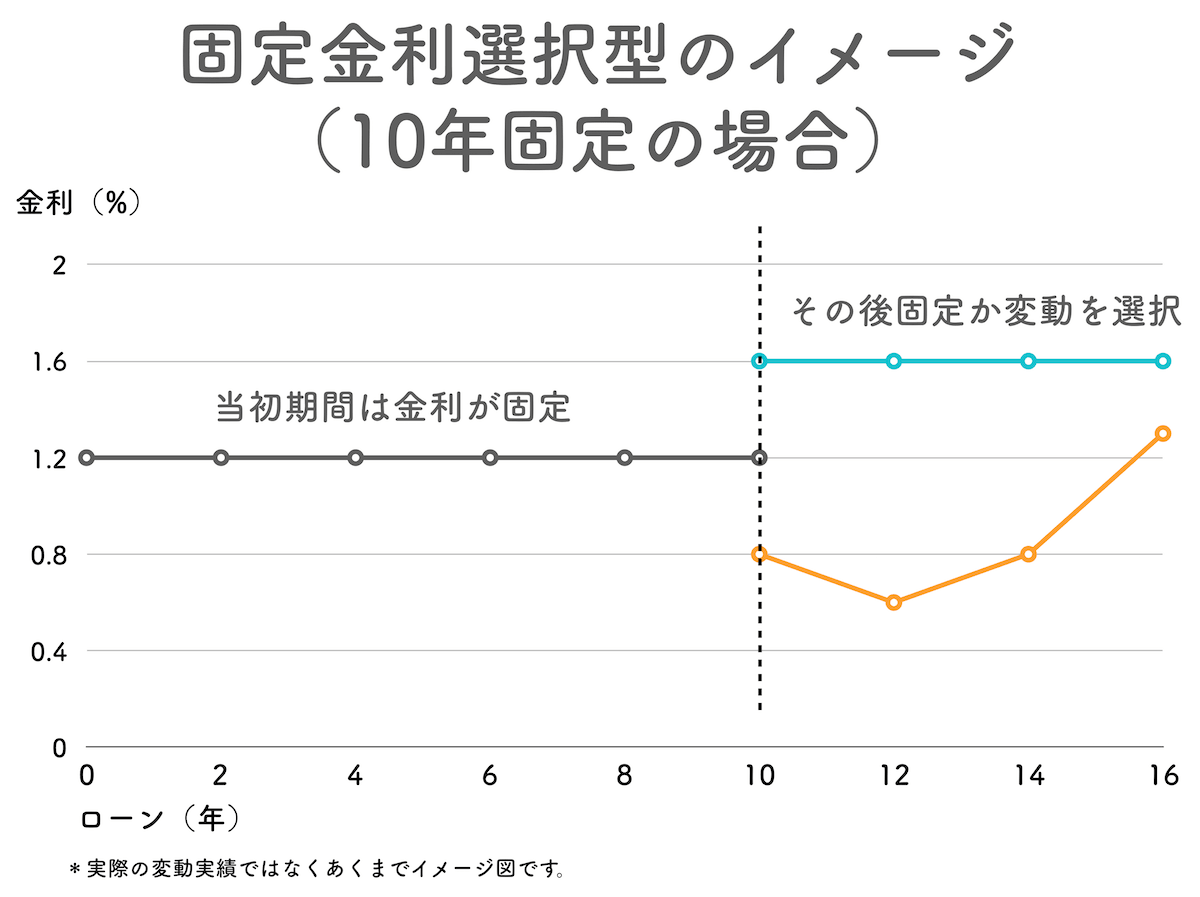

2-2.固定金利選択型

「固定金利選択型」の特徴は、当初決めた期間(5年・10年など)金利が固定され、その後改めて金利タイプを選択できることです。

<メリット>

- 全期間固定金利型よりも金利が低い

- 固定期間は金利のことを気にしなくて良い

- 固定期間後に金利が下がっていればもっとお得になる

<デメリット>

- 固定期間終了後に金利が上昇している可能性がある

- 変動金利型よりも金利が高いことがある

- 固定期間終了後に猶予なく支払い額が変更される

<おすすめの人>

- 住宅ローン返済スタートから子供の教育費負担が大きい間は返済額を一定にしておきたい人

- 固定期間終了時の金利チェックや借り換えが苦ではない人

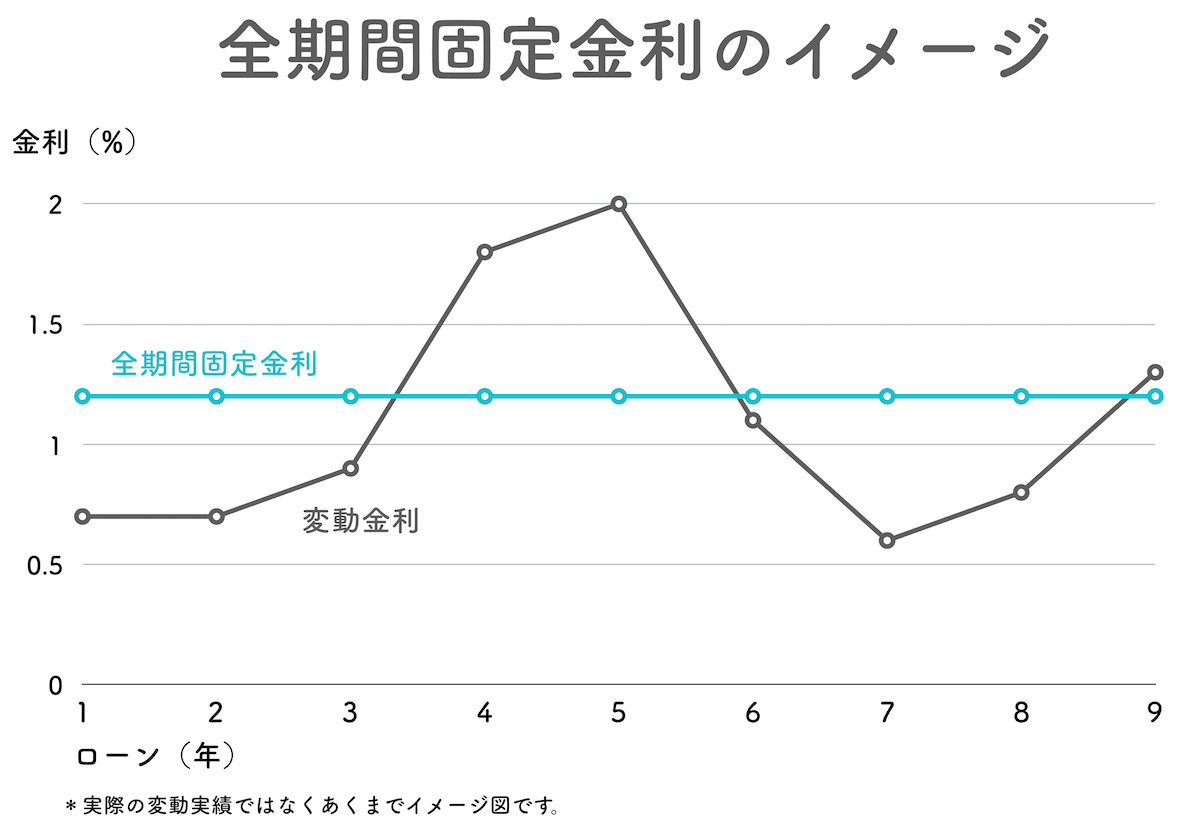

2-3.全期間固定金利型

「全期間固定金利型」の特徴は、住宅ローンの返済が終わるまで金利が変わらないことです。住宅ローンの手続きが完了したら、あとは金利について気にすることなく生活できます。

金利が変わらないということは、完済までの返済額も見通せるということです。長期的な資金計画も立てやすいので、何にどの程度お金を使うかスムーズに考えることができます。

ただし、金利は変動金利型よりも高いため、総支払額は変動金利型よりも高くなる可能性があります。

<メリット>

- 今後金利について考えなくて良い

- 家計の長期的な計画を立てやすい

<デメリット>

- 変動金利型や固定金利選択型よりも金利が高い

- 変動金利型よりも総支払額が高くなる可能性がある

<おすすめの人>

- 高い買い物に運の要素を入れたくない人

- 金利上昇のリスクが怖い人

- 今後金利のことを考えたくない人

金利タイプの違いについて、より詳しく知りたい人は以下の記事をご覧ください。

関連:住宅ローンの3つの金利タイプについて説明している記事

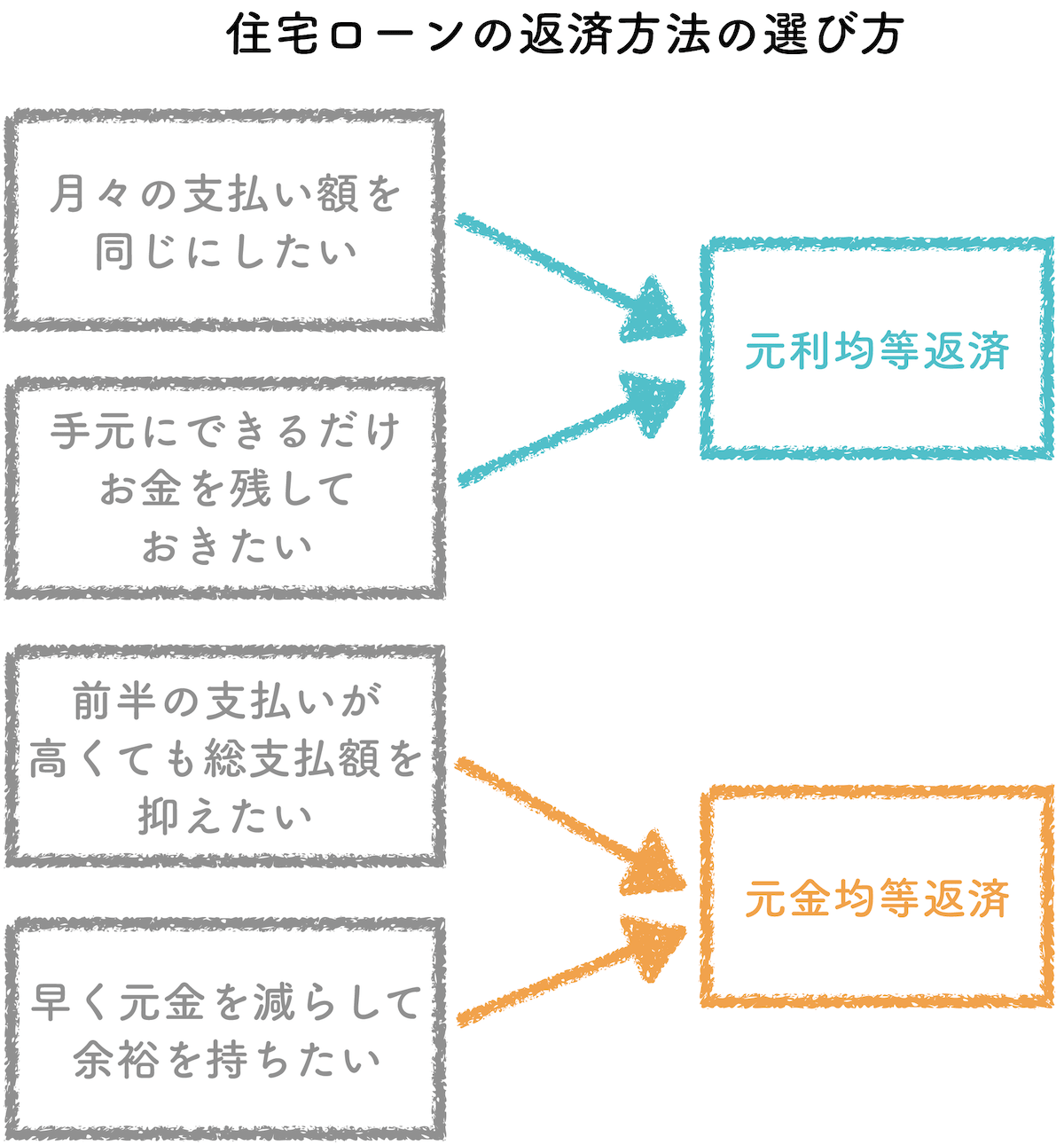

返済方法をシミュレーションして選ぶ

住宅ローンにはそもそも2つの支払い方法があります。

住宅ローンにはそもそも2つの支払い方法があります。

- 元利均等返済

- 元金均等返済

のどちらが性格に合っているか、それぞれの特徴を理解して選びましょう。

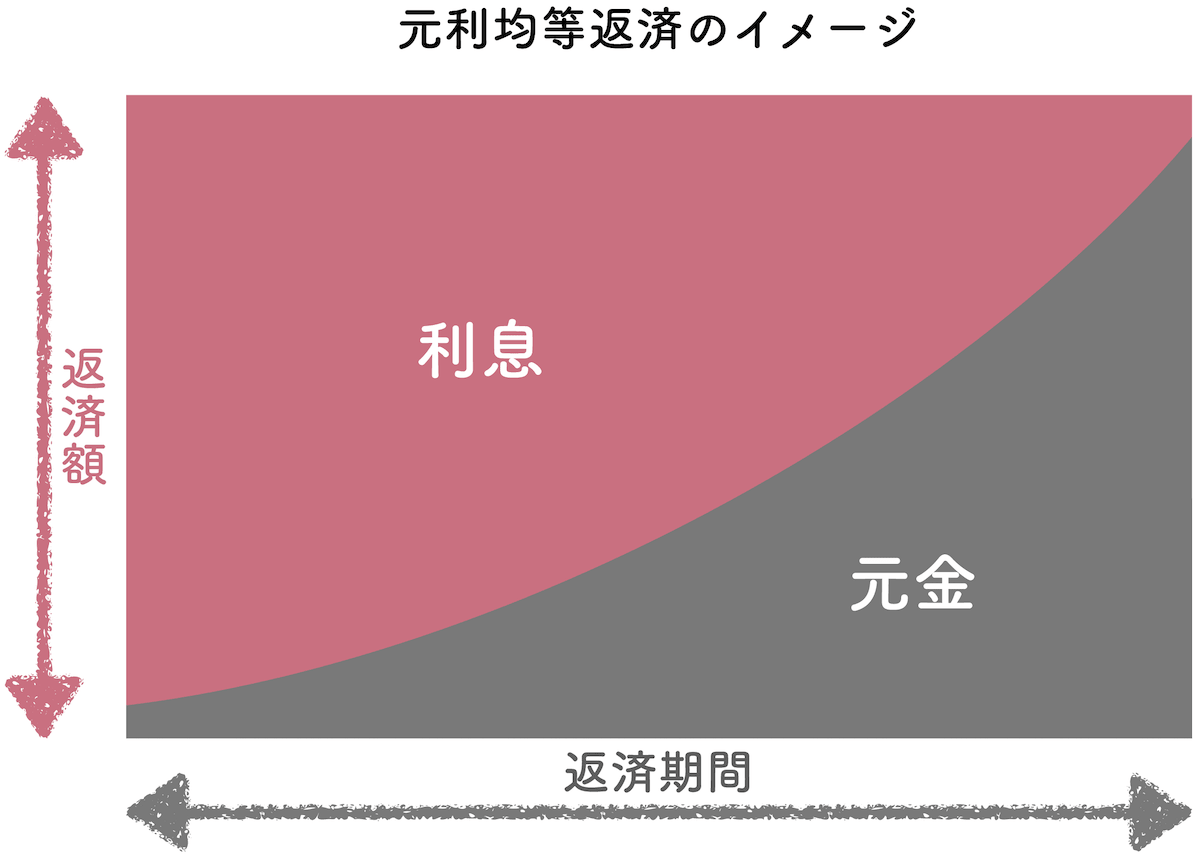

3-1.元利均等返済

「元利均等返済」の特徴は、毎月の支払額がずっと変わらないことです。

借入期間の前半は「元金均等返済」よりも毎月の支払額が安く、最後まで支払額が一定なので、資金計画が立てやすいです。

住宅ローン借入時は諸費用や家具の購入、引っ越し代などの費用がかさみますが、「元利均等返済」を選択することで住宅ローンの返済がスタートしてすぐの毎月の支払額を抑えられます。

ただし、借入期間の前半は返済額を占める利息の割合が高いため元金が減りにくく、総支払額は「元金均等返済」の方が安く抑えられます。

<メリット>

- 毎月の返済額が変わらないので資金計画が立てやすい

- 返済スタート時の毎月の返済額が「元金均等返済」より少ない

<デメリット>

- 返済期間が同じであれば総支払額が「元金均等返済」より高くなる

- 借入元金の減りが「元金均等返済」よりも遅い

<おすすめの人>

- 月々の支払い額を同じにしたい人

- 借入期間の前半にライフイベントを控えている人

- できるだけ手元にお金を残しておきたい人

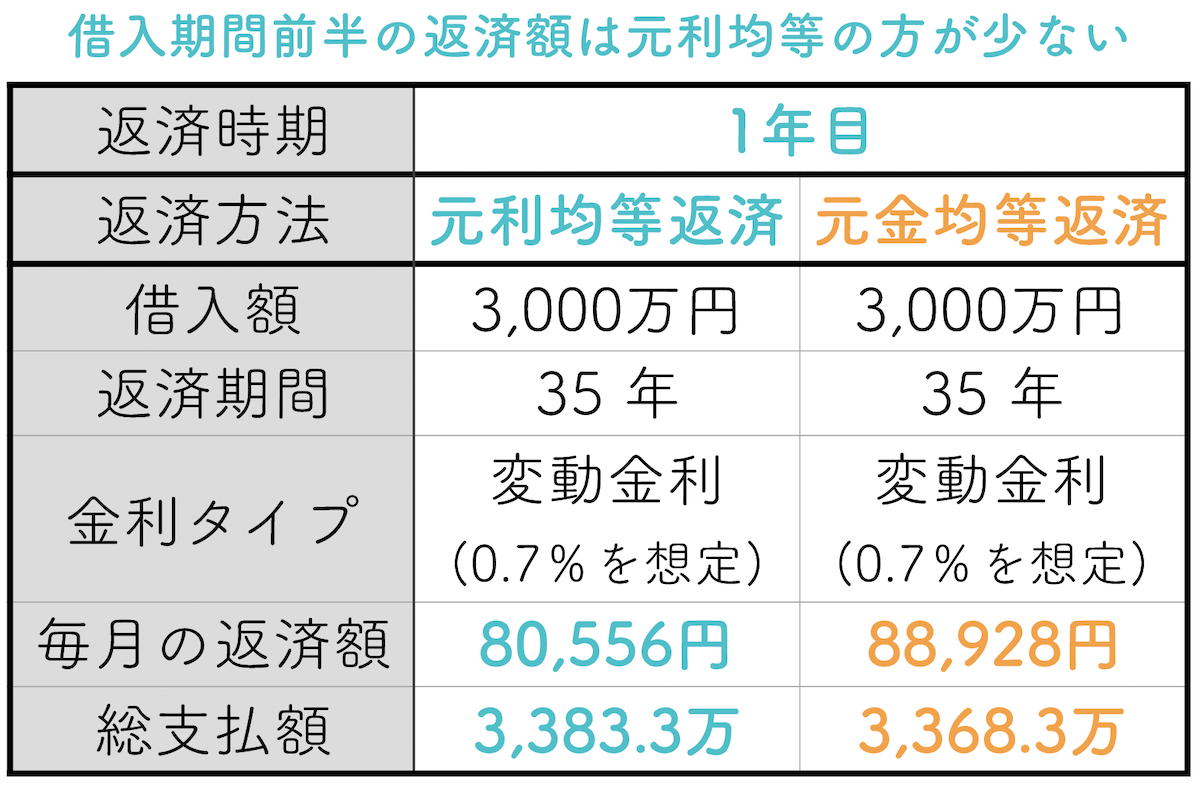

元利均等返済のシミュレーション

※変動金利は本来金利が変動しますが、シミュレーションのため金利0.7%で変動がないと仮定しています

住宅ローン3,000万円を借りた場合で1年目の「元利均等返済」と「元金均等返済」を比較すると、「元利均等返済」の方が毎月の返済額が8,372円少ないです。

「元金均等返済」はここから毎月50円程度返済額が減っていきます。(借入額3,000万円・金利0.7%を想定した場合)

「元金均等返済」の毎月の支払額が「元利均等返済」の80,556円と同程度になるのは、16年9ヶ月頃となります。以降は「元金均等返済」の方が毎月の支払額が安くなります。

子供の教育費がかかる時期と、住宅ローン返済期間の前半が重なる場合などは、「元利均等返済」を選択することで重要な時期に毎月の返済額を抑えることができます。より具体的な借入条件でシミュレーションをしたい人は、こちらの住宅ローンシミュレーションを利用してみてください。

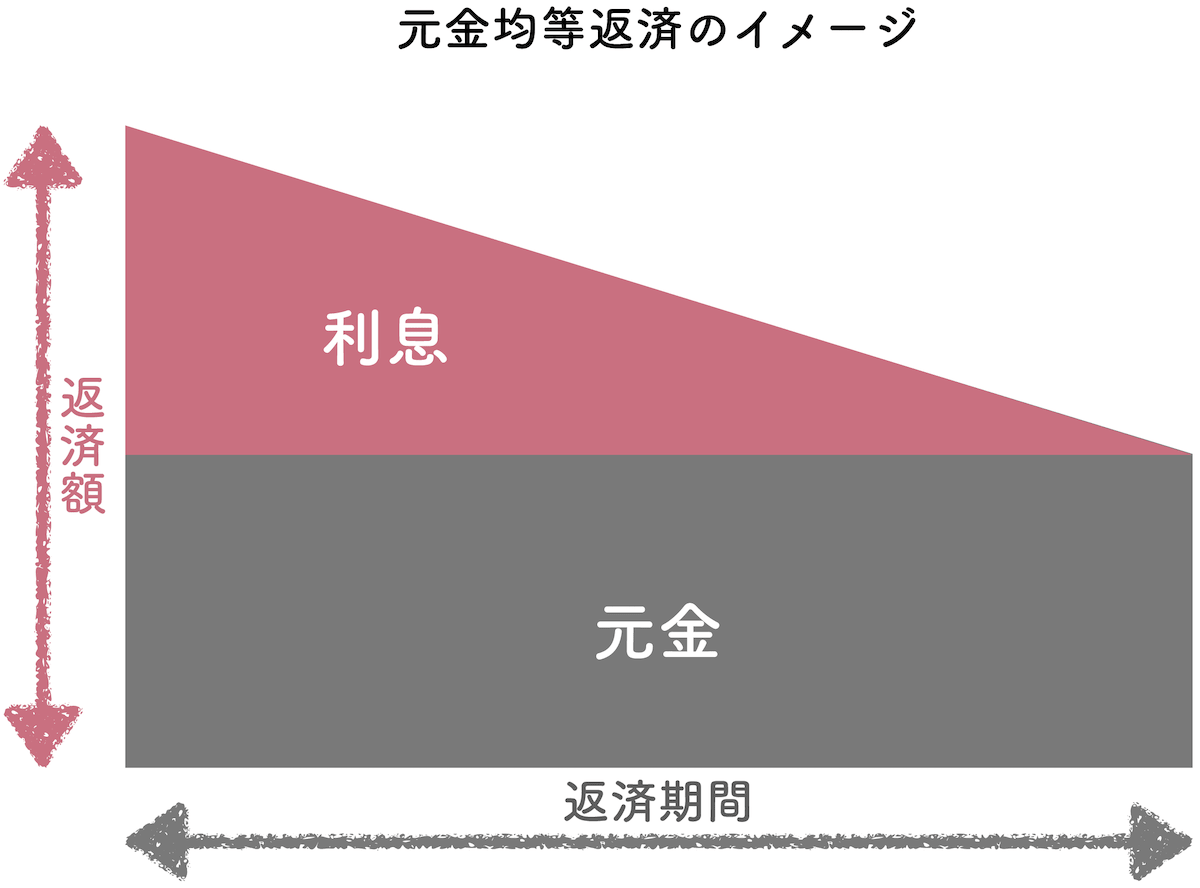

3-2.元金均等返済

「元金均等返済」の特徴は元金を返済期間中に毎月均一に返済し、借入残高に対する利息を返済することです。

元金は毎月均一に返済するため「元利均等返済」よりも元金の減りが早く、最終的に利息の支払額も抑えることができます。ただし、元金が均一なため、住宅ローン返済スタート時の毎月の支払額が「元利均等返済」よりも高くなります。

借入期間の前半に毎月の返済額が高くなるため、資金計画によっては生活費が圧迫されてしまうという側面もあります。また、住宅ローン返済開始の初月から支払額が高めになるため、住宅ローン借入時にお金を多めに用意しておく必要があります。

<メリット>

- 毎月の返済額がだんだんと減っていく

- 「元利均等返済」に比べて借入元金の減りが早い

- 返済期間が同じであれば総支払額が「元利均等返済」よりも安くなる

<デメリット>

- 返済スタート時の毎月の返済額が一番高い

- 初月から支払額が高めになるため、住宅ローン借入時にお金を多めに用意しておく必要がある

<おすすめの人>

- 返済期間前半の支払いが少し高くても総支払額を抑えることを重視する人

- 早い段階で元金を減らしておきたい人

- 返済期間の後半に余裕を残しておきたい人

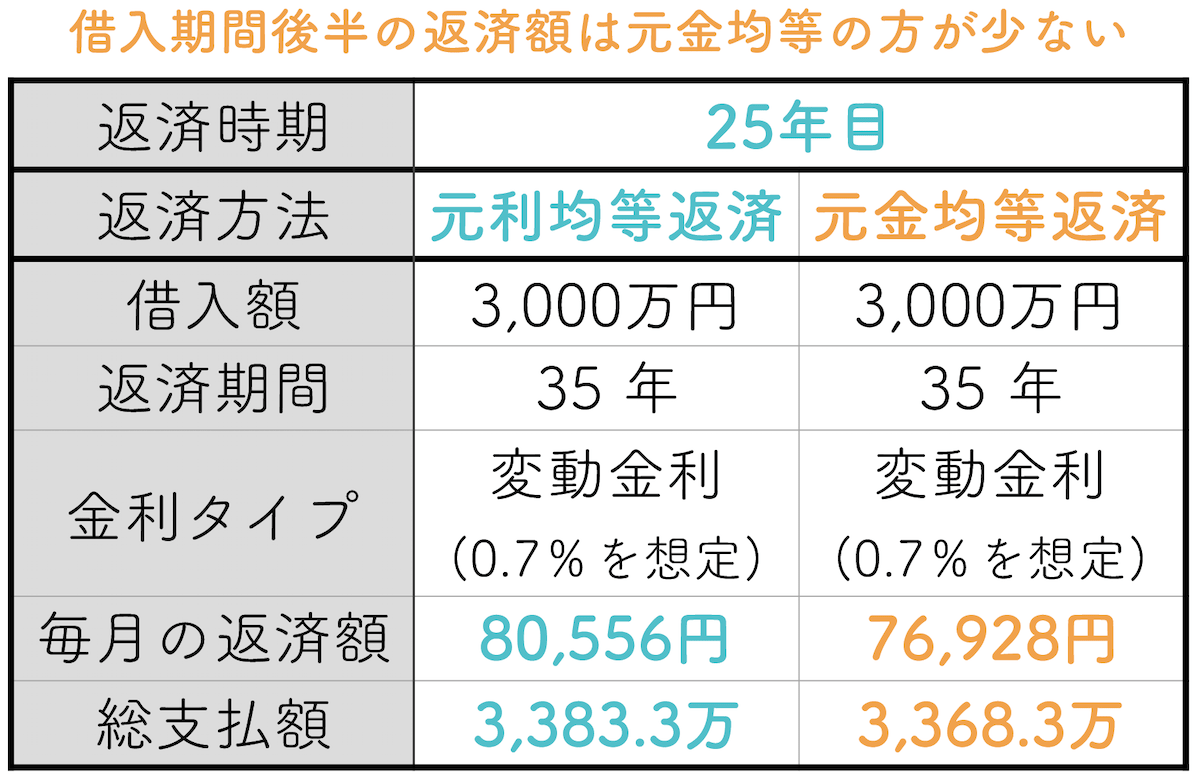

元金均等返済のシミュレーション

※変動金利は本来金利が変動しますが、シミュレーションのため金利0.7%で変動がないと仮定しています

住宅ローン3,000万円を借りた場合で25年目の「元利均等返済」と「元金均等返済」を比較すると、「元金均等返済」の方が毎月の返済額が3,628円少ないです。

借入期間の前半は支払額が高めでしたが、その分だけ早く元金を減らすことができたため、後半はゆとりが生まれます。さらに、最終的な総支払額は「元利均等返済」よりも約15万円安く抑えることができます。

住宅ローンの借入期間前半に余裕を持って返済することが可能で、何よりも総支払額を抑えたい人にとっては「元金均等返済」のメリットを得られるでしょう。より具体的な借入条件でシミュレーションをしたい人は、こちらのローン計算を利用してください。

最後に保障内容と諸費用を比較しよう

住宅ローンを組むためには

- 団信(団体信用生命保険)の保険料

- 保証料

- 手数料

などの諸費用も支払う必要があり、金融機関によって金額も内容も差があります。

金利だけで比較したら一番お得な金融機関でも、団信の保障内容が足りないと感じたり、諸費用が他より高い場合は注意しなければなりません。

金利と返済方法を選んだ後に、見落としがちな団信の保障内容と諸費用を確認しておきましょう。

4-1.団信の保障内容を比較して選ぶ

団信(団体信用生命保険)とは

団信とは、住宅ローンの契約者が高度障害状態、死亡などの理由で返済ができなくなった場合に、保険金により残りの住宅ローンが弁済される保障制度です。

多くの金融機関で、この「団信(団体信用生命保険)」への加入が必須となっています。なぜなら、住宅ローンの契約者に万が一のことがあって返済できなくなった場合、相続人が返済をするか、相続放棄するしかなくなってしまうからです。

契約者にとっても金融機関にとっても安心のために加入する生命保険となります。ただし、団信に加入するためには契約時に健康であることが条件となります。

出典:公益財団法人 生命保険文化センター「団体信用生命保険について知りたい」

団信の保障内容は金融機関によって違う

特約なしの「団信」は、高度障害状態または死亡のみが対象となります。

特約付きの団信は、

- がん、急性心筋梗塞、脳卒中

- 高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎

などの治せる可能性が高い病気も対象となる「3大疾病保障付き」「8大疾病保障付き」などがあります。

これらの病気で一定期間就業不能状態が続く場合は、残債がゼロになるという内容が多いです。病気になった場合にも団信の保障がある方が安心だと思う人は特約を付けておきましょう。

金融機関や住宅ローンの商品によって「団信」の保障内容が違うため、必ずチェック・比較しましょう。

団信の保障内容が手厚い分だけ金利が高くなる

「3大疾病保障付き」「8大疾病保障付き」などの特約を付ける場合は、基本的には保障内容が手厚い分だけ金利が高くなるなどの条件があります。

どこまで保障を付けるかは金利と安心面のバランスを見て、家族と話し合って決めましょう。

持病がある場合はワイド団信

通常の「団信」の加入条件を満たせない場合は、「ワイド団信」を検討しましょう。

ワイド団信は、

- 高血圧症

- うつ病

- 糖尿病

などの持病がある場合も対象となります。

※告知内容によって審査が通らないケースもあります。

健康状態に不安がある場合は、ワイド団信を取り扱っている金融機関を比較してみましょう。

4-2.諸費用を比較して選ぶ

住宅ローン借入時の諸費用は「保証料」に注意

住宅ローンの金利タイプ・返済方法・団信の保障内容を決めて、住宅ローン審査を通過すると、

- 保証料

- 事務手数料

- 印紙税

- 登記費用

などの諸費用が必要となります。

諸費用の中でも金融機関によって違いが大きいのは「保証料」です。なぜなら「保証料」は住宅ローンの借入額に対するパーセンテージで設定されており、この比率が金融機関によって異なるからです。

一般的には借入額に対して2%程度とされていますが、金融機関との相性によってはこれより増えたり、減ったりする可能性があります。

また、保証料は一括払いの他に金利に上乗せして後払いする方法もあります。金融機関と支払い方法によって保証料の比率が変わるため、必ず事前に確認しておきましょう。

住宅ローン返済開始後の諸費用は「繰り上げ返済手数料」に注意

晴れて住宅ローンの手続きが完了し、返済がスタートしてから気が付くことが多い「繰り上げ返済手数料」も事前にチェックしましょう。

繰り上げ返済は余裕ができたタイミングで元金を減らすことができるため、最終的な総支払額を減らすために有効な方法です。ただし、繰り上げ返済をするためには金融機関によって一度に3万円前後の事務手数料がかかります。

ネット銀行を中心とした多くの金融機関では繰り上げ返済手数料が無料になっているため、できるだけ手数料を抑えられる金融機関を選ぶことがおすすめです。

住宅ローンの選び方でよくある質問

- 共働き夫婦

- 会社が労働組合に加入している人

は、次の住宅ローンの選び方もチェックしておきましょう。

5-1.共働き夫婦

共働き夫婦で、二人の収入を合わせて住宅購入を検討している場合は、

- ペアローン

- 連帯債務

も考えられます。

5-1-1.ペアローン

ペアローンは、1つの住まい(建物・土地)に対して2人でそれぞれ住宅ローンの契約をします。夫も妻も住宅ローンの審査があり、契約後は2人とも債務者となり、お互いがお互いの連帯保証人になります。

- 1人のときより2人のため借入総額がアップすること

- 住宅ローン控除の適用が2人になる

というメリットがあります。

ただし、

- 契約が2つで手数料などの諸費用が増える

- 死別でも自分のローン分は残る

などのデメリットもあります。詳しく知りたい人は以下の記事もあわせてご覧ください。

関連:ペアローンを組む際の注意点について詳しく解説している記事

5-1-2.収入合算

ペアローンとよく比較される住宅ローンに収入合算という方法があります。

収入合算も1人のときより2人のため借入総額がアップすることがメリットですが、ペアローンと違って契約者は1人になります。住宅ローンは1つであり、収入だけを合算して住宅ローンを組むという仕組みです。

収入合算には

- 連帯保証型

- 連帯債務型

の2つがあります。

一般の金融機関で住宅ローンを組む場合はほぼ「ペアローン」か「連帯保証型」となり、「連帯債務型」はフラット35やごく限られた金融機関となります。

詳しく知りたい人は、以下の記事もあわせてご覧ください。

関連:収入合算(連帯保証型と連帯債務型)について説明している記事」

5-2.勤務先が労働組合に加入している

勤務先が労働組合に加入している人は、労働組合員となるため「ろうきん」の条件が良くなる可能性があります。

なぜなら、ろうきんはメンバーシップの会社なので、組合員に優しく、一方で組合員以外には審査も厳しくなる傾向があるからです。当てはまる人は「ろうきん」も選択肢に入れて、他の金融機関と比較することをおすすめします。

詳しく知りたい人は以下の記事もあわせてご覧ください。

関連:ろうきんの住宅ローン審査について説明している記事(2章)

まとめ

いかがでしたか?改めておさらいしておきましょう。

住宅ローンの選び方のステップは以下のとおりです。

- 性格に合った金利タイプを決める

- 性格に合った返済方法を決める

- 見落としがちな保障内容を確認する

- 最後にできるだけ諸費用を安く抑えられる金融機関を選ぶ

<金利タイプ>

住宅ローンの返済がスタートした後も金利のチェックができる人は、低金利の「変動金利型」がメリットが多いでしょう。金利チェックが苦手で金利が高めでも返済額が変わらない安心感を重視する人は「全期間固定金利型」がおすすめです。

5年〜10年に一度くらいの金利チェックであれば問題ない人は、バランスの良さで「固定期間選択型」も候補となるでしょう。

<返済方法>

「元利均等返済」は毎月の支払額が一定で、住宅ローン返済期間の前半の支払額を抑えることができます。

「元金均等返済」は返済期間前半の支払額が高めですが、元金を早く減らすことができるため、だんだんと毎月の支払額が減り、返済期間の後半にゆとりを持つことができます。

最後に

- 団信の保障内容

- 諸費用の違い

をチェックしておくことで、より安心感があり、自分にとってお得な住宅ローンを選ぶことができます。

何よりも重要なのは、金利の低さや、銀行の大きさではなく、自分との相性を重視して金融機関を選ぶことです。