2022.10.26 更新

希望エリアの新築・中古マンション購入相場を知る方法と年収別予算

失敗しないマンション購入をするために、価格の情報を調べて相場観を身につけることは重要です。

しかし同時に、データはあくまで参考資料でしかないことを理解する必要もあります。相場観や値ごろ感に囚われすぎるあまり、自分にとっての買い時を逃してしまっては本末転倒です。

120%満足のいく住まいを手に入れるには、相場を把握しておくのはもちろん、自分の購入予算に見合った価格かどうか、という観点も大切です。予算の立て方も知っておきましょう。

この記事では最新データをもとに市況を読み解きつつ、誰でも自分に合うタイミング・予算で住宅購入を進められる考え方を徹底解説します。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

2022年のマンション価格相場

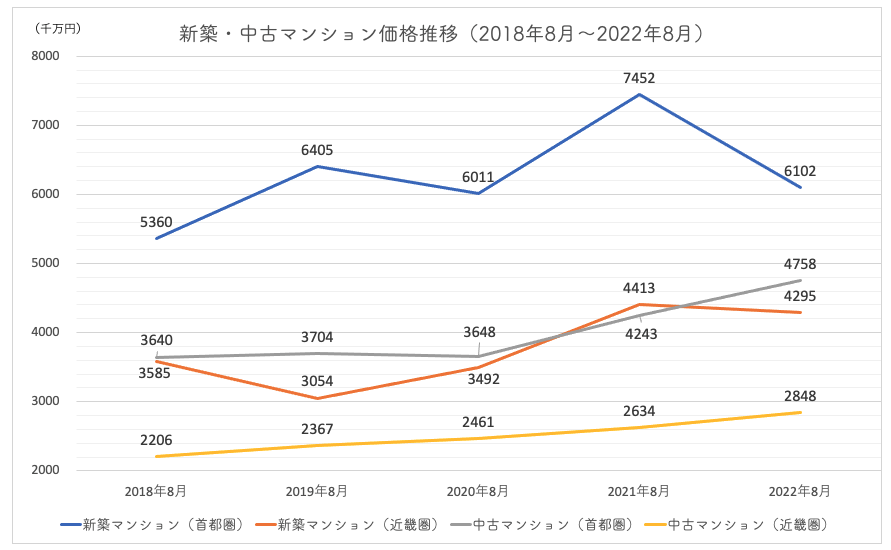

まずは最新の新築・中古マンションの市場動向を確認しましょう。次の表は、2021年9月から2022年8月までの1年間の首都圏・近畿圏におけるマンション価格がどのように変動したのかを表したものです。

※中古マンションは70㎡換算価格

参考:市況レポート|東京カンティ、発表資料|不動産経済研究所を元に作成

新築分譲マンションは、売り出されるマンションの価格帯や広さ、グレードなど、さまざまな要素の影響を受けるため上昇・下落が繰り返されバラツキが大きくなります。ただし全体的には上昇傾向にあるとされています。

中古マンションについても、グラフから分かるように首都圏、近畿圏ともに上昇傾向が続いている状況です。

とくに首都圏の中古マンションは2020年8月の3648万円と比較すると、2022年8月には4758万円と、2年間で1000万円以上と大幅な価格上昇があり高騰しました。このまま上昇傾向を維持した場合、近いうちに5000万円を超えるのではないかと推察されます。

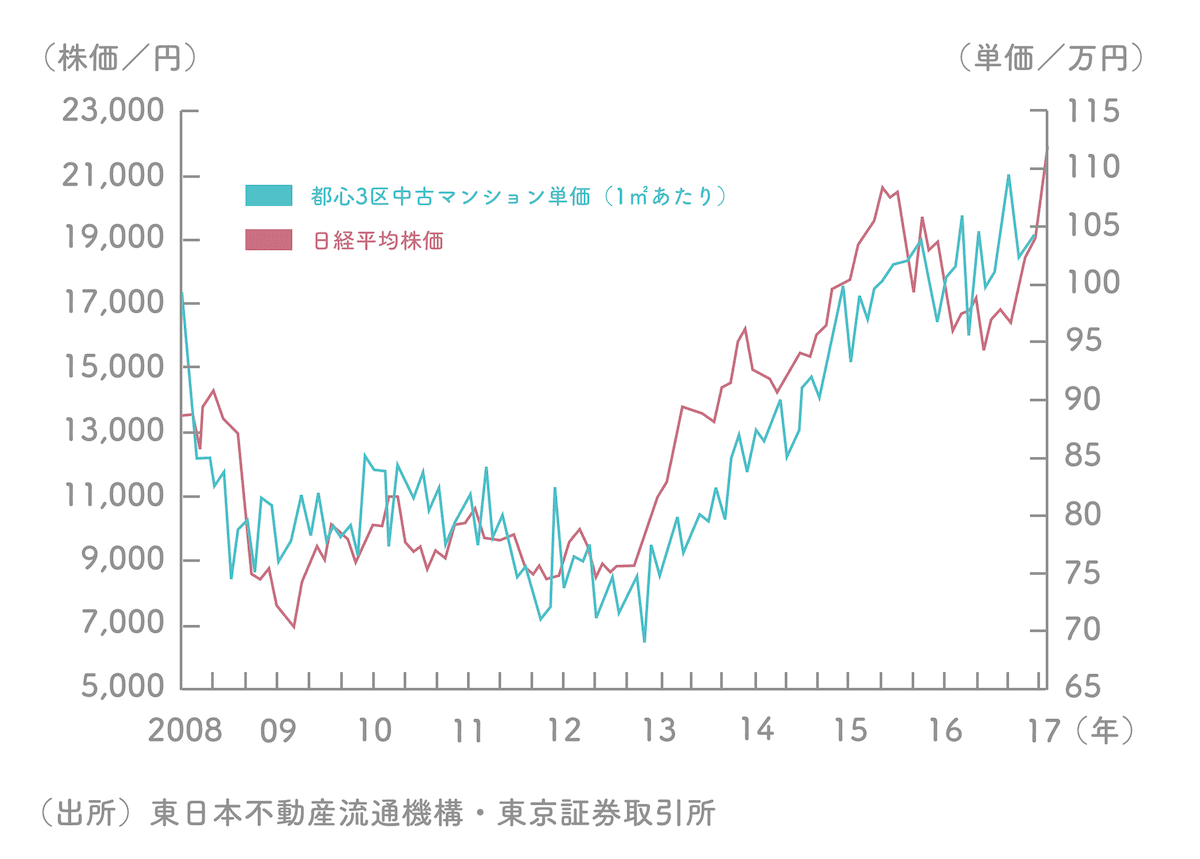

1-1.新型コロナウイルスや海外情勢の影響は気にしない方がよい

不動産価格の今後の見通しを考えるとき、新型コロナウイルス感染症の影響や海外情勢などが気になる人も多いようです。しかし結論から言うと、あまり気にする必要はありません。

動向を注視するのであれば、日経平均株価を確認することをおすすめします。下表は日経株価平均と、東京都中心部の中古マンション1㎡あたりの単価平均を示したものです。

表からもわかるように、東京都心部の中古マンション価格は景気を表す日経平均株価と連動しています。そのため動向が気になるようなら、日経平均株価を追うことをおすすめします。

ただし、マンションの購入を検討しているのであれば、基本的には動向を見守ったり市場予測をしたりするよりも早めに動くのが得策です。動向を注視している間も家賃など住居費の流出は続くうえ、近年続いている低金利もいつまで維持されるかわかりません。

「今より下がるのでは」と考えている間に本来の買い時を逃してしまわないよう、準備を進めておきましょう。

関連記事:中古マンションの買い時は1つ!不測の事態にもブレないタイミングを解説

首都圏の新築マンション、中古マンションの販売価格相場

ここからは、過去の取引データを参考に、首都圏の新築・中古マンションの販売価格相場を紹介します。なお新築マンションは「マンションエンジン」、中古マンションは「at home」のデータを参考にしました。

2-1.東京のマンション相場

2-1-1. 新築マンション購入の相場(東京)

まずは「マンションエンジン」で関東の東京エリアを選択し、「東京都のエリア一覧」から「23区」と「都下」の希望するエリアをチェックしてみましょう。

ここでは、東京23区の販売戸数のランキング上位の地区を詳しく見ていきます。それぞれのエリア全体の販売数や平均金額、平均面積、平均坪単価などの概要が表示されます。さらに「間取別価格帯」で自分が希望する間取りから価格帯目安も調べてみましょう。

■江東区

3DK~3LDK:平均7298万円

■中央区

3DK~3LDK:平均9143万円

■品川区

3DK~3LDK:平均8540万円

2-1-2. 中古マンション購入の相場(東京)

冒頭で紹介した「at home」で、地域を選択したら、それぞれのエリアの価格帯を「間取り別」か「面積別」で見ることができます。ここでは間取り別に絞り込んで見てみましょう。

■江東区

2DK~3DK:平均約4835.65万円

3LDK~4DK:平均約4756.35万円

■中央区

2DK~3DK:平均約7096.4万円

3LDK~4DK:平均約8081.11万円

■品川区

2DK~3DK:平均約5976.15万円

3LDK~4DK:平均約6560.18万円

2-2. 神奈川のマンション相場

2-2-1. 新築マンション購入の相場(神奈川)

マンションエンジンで関東の神奈川エリアを選択し、「神奈川県のエリア一覧」から「横浜市」「川崎市」「その他の市部」の希望するエリアをチェックしてみましょう。

ここでは横浜市の販売戸数の多い地区を詳しく見ていきます。それぞれのエリア全体の販売数や平均価格、平均面積、平均坪単価などの概要が表示されます。さらに「間取別価格帯」で自分が希望する間取りから価格帯目安も調べてみましょう。

■横浜市中区

3DK~3LDK:平均7268万円

■横浜市鶴見区

3DK~3LDK:平均3903万円

■横浜市戸塚区

3DK~3LDK:平均4673万円

2-2-2. 中古マンション購入の相場(神奈川)

at homeで地域を選択したら、それぞれのエリアの価格帯を「間取り別」か「面積別」で見ることができます。ここでは間取り別に絞り込んで見てみましょう。

■横浜市中区

2DK~3DK:平均約5151.22万円

3LDK~4DK:平均約4610.42万円

■横浜市鶴見区

2DK~3DK:平均約2690.72万円

3LDK~4DK:平均約3205.05万円

■横浜市戸塚区

2DK~3DK:平均約2252.6万円

3LDK~4DK:平均約3030.71万円

2-3. 埼玉のマンション相場

2-3-1 新築マンション購入の相場(埼玉)

マンションエンジンで関東の埼玉エリアを選択し、「埼玉県のエリア一覧」から「さいたま市」「その他の市部」の希望するエリアをチェックしてみましょう。

ここではさいたま市の販売戸数の多い地区を詳しく見ていきます。それぞれのエリア全体の販売数や平均価格、平均面積、平均坪単価などの概要が表示されます。さらに「間取別価格帯」で自分が希望する間取りから価格帯目安も調べてみましょう。

■さいたま市浦和区

3DK~3LDK:平均5048万円

■さいたま市南区

3DK~3LDK:平均4796万円

■さいたま市大宮区

3DK~3LDK:平均4897万円

2-3 中古マンション購入の相場(埼玉)

at homeで地域を選択したら、それぞれのエリアの価格帯を「間取り別」か「面積別」で見ることができます。ここでは間取り別に絞り込んで見てみましょう。

■さいたま市浦和区

2DK~3DK:平均約3132.93万円

3LDK~4DK:平均約3632.26万円

■さいたま市南区

2DK~3DK:平均約2762.57万円

3LDK~4DK:平均約3017.82万円

■さいたま市大宮区

2DK~3DK:平均約2718.84万円

3LDK~4DK:平均約3107.77万円

2-4. 千葉のマンション相場

2-4-1. 新築マンション購入の相場(千葉)

マンションエンジンで関東の千葉エリアを選択し、「千葉県のエリア一覧」から「千葉市」「その他の市部」の希望するエリアをチェックしてみましょう。

ここでは千葉市の販売戸数の多い地区を詳しく見ていきます。それぞれのエリア全体の販売数や平均価格、平均面積、平均坪単価などの概要が表示されます。さらに「間取別価格帯」で自分が希望する間取りから価格帯目安も調べてみましょう。

■千葉市美浜区

3DK~3LDK:平均4477万円

■千葉市中央区

3DK~3LDK:平均4050万円

■千葉市稲毛区

3DK~3LDK:平均3834万円

2-4-2. 中古マンション購入の相場(千葉)

at homeで地域を選択したら、それぞれのエリアの価格帯を「間取り別」か「面積別」で見ることができます。ここでは間取り別に絞り込んで見てみましょう。

■千葉市美浜区

2DK~3DK:平均約2137.61万円

3LDK~4DK:平均約2814.91万円

■千葉市中央区

2DK~3DK:平均約2629.83万円

3LDK~4DK:平均約3162.39万円

■千葉市稲毛区

2DK~3DK:平均約1815.42万円

3LDK~4DK:平均約2637.28万円

マンションの販売価格相場の調べ方

新築・中古マンションの販売価格相場を調べる具体的な方法を紹介します。

3-1.新築マンションの場合は「マンションエンジン」を活用

マンションエンジンは、関東・関西・東海の3エリアの16都府県のマンション相場を簡単に調べられるサイトです。

地域名だけでなく、路線からも相場を確認できるので「あの路線のあの駅にあるマンション」の価格を調べられて便利です。直近の平均販売価格はもちろん、過去5年間の価格推移も確認できます。

3-2.中古マンションの場合は「at home」を活用

不動産や住宅に関するあらゆる情報を提供するサイトat homeでは、全国47都道府県のマンション販売価格相場が調べられます。地域もしくは沿線・駅から希望エリアを絞り込み、間取り別と広さ別で平均販売価格を確認できます。

3-3.特定の中古マンションの販売価格相場を調べるなら「マンションレビュー」

マンションレビューは、自社が所有する過去20年100万件超のマンション価格のビッグデータを基に、現在の推定相場を提示しています。過去の中古販売履歴もチェックできます。

マンションの成約価格の調べ方

マンションの売り出し価格と実際の売買価格は異なることも少なくありません。最終的にいくらで売却されたかは、どのように調べればよいのでしょうか? 2つの方法を紹介します。

4-1.レインズ(REINS)マーケットインフォメーション

レインズマーケットインフォメーションとは、売りに出された物件が、いつ、どの程度の価格で成約したのかを確認できるサイトです。国土交通大臣から指定を受けた不動産流通機構が管理・運営しています。都道府県と地域を選び、さらに路線や最寄り駅、駅徒歩距離、間取りなど希望条件で絞り込むことで、類似物件が㎡単価いくらで成約したかを確認できます。

4-2.土地総合情報システム

土地総合情報システムは、不動産の取引価格を確認できる国土交通省が公開・運営しているサイトです。「土地」となっていますが、地価だけでなくマンションの価格も調べられます。まずは対象の取引期間、地域や路線・駅名などで検索し、取引総額や専有面積、間取りなどを表示しましょう。さらにフィルターをかけて類似物件を絞り込みます。

ただし登録されている物件情報は、不動産を購入した人の購入金額などのアンケート回答がもととなっているため、実際の取引内容とは異なる可能性がある点には注意しましょう。

世帯年収ごとの適正マンション購入価格

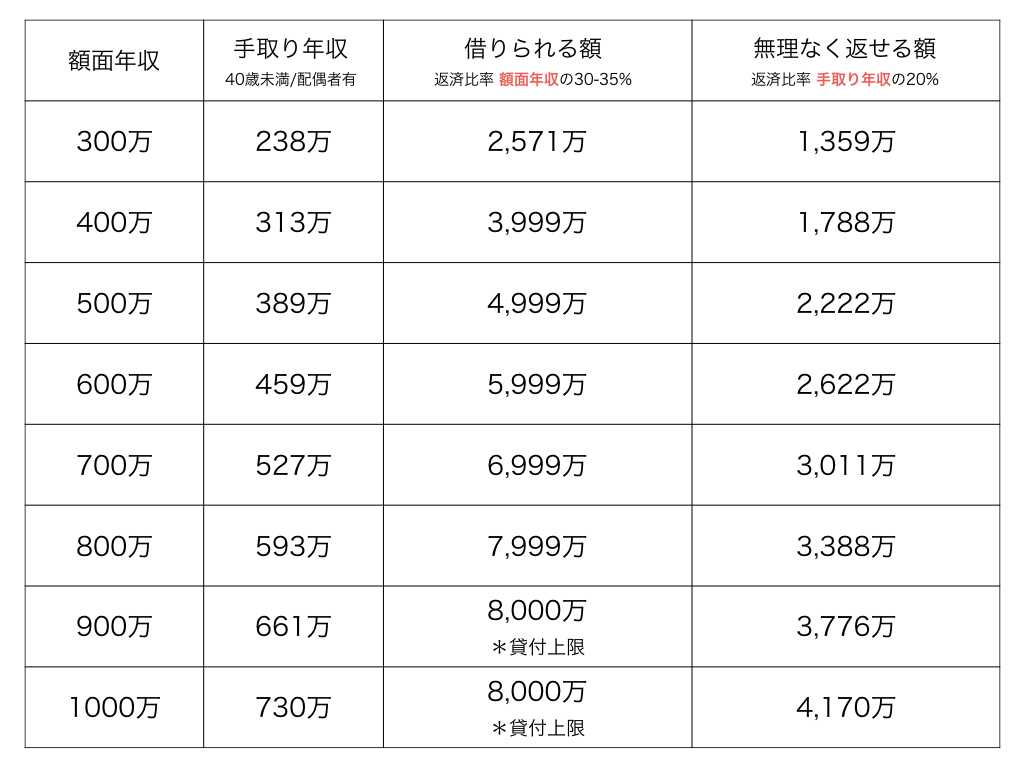

住宅購入において、予算決めは最も大切なファーストステップです。自分の住みたいエリアと間取り別のおおよその相場を調べたところで、その価格帯のマンションを購入するのにどのくらいの年収が必要なのかを確認しましょう。

無理なく毎月の返済ができるローン借入額の目安は、額面年収に占める返済比率の20%程度と言われています。実際に、住宅ローン利用者の多くは返済比率25%以内で借入をしています。

下表は年収に応じた「借り入れられる額」と「返せる額」を一覧にしたものです。

- 手取り年収:40未満・配偶者有り

- 借りられる額:金利1.2%(元利均等)・返済期間35年・返済比率30-35%

- 無理なく返せる額:金利1.2%(元利均等)・返済期間35年・返済比率20%

借り入れることができても、月々無理なく返せる額でなければ、マンション購入後の生活が苦しくなってしまいます。たとえば年収600万円の場合、無理なく返せる額は約3000万円です。

しかし「そこに住みたい」という一心で5000万円〜限度額近い6000万円を借り入れてマンションを購入すると、購入時は問題なくても将来無理することになるかもしれません。

とくに共働きを前提に計算していた場合には、パートナーが怪我や病気で働けない時期が生じるなど、返済計画の見込みが狂ってしまいがちです。

マンションを購入するには、頭金や不動産会社に支払う仲介手数料、火災保険料などの諸費用も必要です。購入後には修繕積立金や管理費などの維持費や、固定資産税、都市計画税などの税金もかかり続けます。

中古物件の場合には、購入とあわせてキッチン、リビング、寝室などの内装を修繕したり、家具を買い替えたりしたい場合もあるでしょう。

住宅購入したためにお金がなくなり、本来得られるべき余裕のある暮らしを失うことがないよう、無理のない相場のエリアから選ぶことが大切です。

関連記事:中古マンション購入の諸費用は物件代金の10%が目安【内訳を全公開】

マンション購入で失敗しないための4つのポイント

マンション購入で失敗しないために押さえておくべきポイントは4つあります。

6-1.マンションの価格相場以上に、買い時を重視する

マンションを購入するときに相場ばかりを気にしていると、買い時を逃してしまう恐れがあります。現金で購入するのでない限り、マンション購入時には住宅ローンを組むのが一般的です。

住宅ローンを借入るときには、団体信用生命保険の加入が必須となっているケースが多く、健康状態が悪くなると審査に通らず契約できなくなる可能性があるためです。

団体信用生命保険とは、住宅ローンを借り入れた人が死亡するなどして完済できなくなった場合に、保険金でローン残債を返済するためのものです。住宅ローンは高額になり、返済期間も30年〜35年と長くなるため、金融機関は万一に備えなければなりません。そのため融資に際して、加入を義務づけることが多いのです。

健康リスクがあってもフラット35など団体信用生命保険の加入義務がない住宅ローンもあるので、マンションを購入できなくなるわけではありません。しかし金利が高くなるなど条件が悪くなることがあるため注意しましょう。

関連記事:中古マンションの買い時は1つ!不測の事態にもブレないタイミングを解説

6-2.自分の収入に合った無理のない住宅ローンを組む

マイホーム購入はゴールではなく、そこからが新しい生活のスタートとなります。マンションを購入したことで生活が苦しくなり、節約の毎日で旅行にも行けないようでは充実した生活を送れません。そうならないよう、自分の収入にあった、ムリのない住宅ローンを組むことはとても大切です。

基本的には5章で紹介した安心予算の表を目安に無理のない返済金額を算出します。さらにファイナンシャルプランナーなどの専門家に相談し、ライフプランをもとに細かく資金計画を試算・シミュレーションしてもらうと安心です。

ただし「決められた予算を守る」を徹底するあまり、勤務先から1時間、2時間かかる、あるいは、駅近をあきらめ駅から30分歩くなど、利便性の悪い場所を選んでしまうことは避けましょう。いくら予算内であっていても、結果的に毎日快適に暮らせなくなってしまっては本末転倒です。

新築だけでなく中古にも視野を広げる、広さを少し抑える、階数の低い部屋を選ぶなど、許容できる生活利便性と予算とのバランスを検討するとよいでしょう。

関連記事:独身者がマンションを購入して後悔するケースと回避のポイントは?

6-3.ライフスタイルの変化に対応できる間取りや広さを選ぶ

間取りで失敗しないようにするには、最初は仕切りの少ない広い空間となった、可変性の高い間取りの物件を確保すると良いでしょう。必要になったときには部屋を間仕切って増やし、不要であればそのまま住み続けられるのでおすすめです。

結婚したばかりや赤ちゃんができたばかりの家庭だと、将来的に想定していた人数よりも増える、あるいは増えなかったというパターンが考えられます。たとえば子どもを2人持つ前提で部屋数の多い間取りにしても、結局子どもは1人で部屋が余ってあまってしまった…ということも発生し得るのです。

または、すでに子どもが大きくなり、今後家族の人数が増加することはないと想定できる場合は、いまの人数や老後に夫婦2人になることを想定してマンション選びをしましょう。間取りで失敗することは少なくなるのがメリットです。

6-4.周辺地域の開発や建築計画を調べておく

間取りなどと違い、周辺環境は個人の力では変更できないので、十分注意して確認しておきましょう。「眺望がいいから」と気に入って購入したマンションなのに、入居後数年で前に大きな建物が建ってしまうと後悔してもしきれません。

マンションの周辺に高い建物が建つかどうかは、目の前に空き地や畑などがないか、ある場合は、今後建築計画がないかなどを確認しましょう。まだ完成していないマンションの場合は、周囲をしっかり散策してどんな景色になるかをイメージしておくことが大切です。

また将来的に新しい駅ができる、近くに商業施設ができるなど、周辺環境が開発されるとエリアの人気が出て需要が高まり将来値上がりすることも。将来的な資産価値も含めて検討するためにも、周辺地域の開発計画は事前によく調査しておきましょう。

まとめ

この記事では、最近の新築・マンションの相場を紹介したうえで、購入に失敗しないためのポイントを解説しました。

- マンションの相場価格は新築・中古ともに上昇傾向にある

- 新型コロナウイルスや海外情勢の影響を気にして買い時を逃してしまわないことが大切

- 世帯収入にあった適切な資金計画を立てる

- ライフスタイルの変化に対応できる間取りや広さの物件を選ぶ

- 将来的な影響を考慮し、周辺地域の開発や建築計画を調べておく

新築であれ中古であれ、マンションは高額な買い物であるため、値下がりしてから購入しようとタイミングを計りがちです。しかしベストなタイミングを見極めている間にも、賃貸マンションの家賃の支払いはつづき、また健康を損ねて住宅ローンを借りられなくなってしまう可能性があるため気をつけましょう。

とはいえ、いくらぐらいの物件なら無理なく返済できるのかは、将来のライフプランによっても変わります。物件選びからリノベーションまでをワンストップで提供するゼロリノベでは、ファイナンシャルプランナーが個々の事情に応じた資金計画を立てるところからサポートしています。単身者向け、ファミリー向け物件など、どんな物件でもご相談ください。

毎週開催している顔出しなし&ミュートでご参加いただける無料オンラインセミナーでは、ブログでお伝えしきれなかった物件選びのポイントや注意点も詳しくお伝えしています。セミナー後のセールスは一切ありませんので、ぜひお気軽にご参加ください。