2024.01.30 更新

【2024年最新】住宅ローン控除額の最もわかりやすい計算式とは?シミュレーション方法も解説

住宅ローン控除を利用しようと考えている方にとって、実際の控除額がどれくらいになるのかは気になるところですよね。

基本となる計算式は「年末の住宅ローン残高 × 0.7%」です。

一見シンプルにも見えますが、実際のところは新築か中古か、入居の時期、住宅の性能や所得によって控除の年数や上限額が変わってくるため、注意が必要です。

そこで本記事では、住宅ローン控除の基本知識に加えて実際に控除額をシミュレーションする方法を解説します。

本記事のポイント

- 住宅ローン控除の適用条件がわかる

- 住宅ローン控除をどう計算するか概要がつかめる

- 計算するうえでの注意点を把握できる

- 住宅ローン控除に必要な書類がわかる

- 簡単にシミュレーションできるツールが知れる

「これから住宅ローンを借り入れるうえで、どれくらいの控除が受けられるのか知りたい」という方はぜひお読みください。

住宅ローン控除の計算の仕方がわかると、より具体的な資金計画を立てやすくなります。では、さっそく解説を始めましょう。

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2024年度時点の情報です

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

住宅ローン控除とは?

まずは、住宅ローン控除がどのような制度なのかを解説します。住宅ローン控除がどのような制度なのかを知っておくことで、計算する際のイメージもつきやすいでしょう。

- 住宅ローン控除の基礎知識

- 住宅ローン控除制度の期間と上限

それぞれ解説していきます。

1-1.住宅ローン控除の基礎知識

住宅ローン控除とは、毎年年末の住宅ローン残高の0.7%が13年間(中古の場合は10年間)、所得税・住民税※から控除される制度です。

例えば、毎年所得税と住民税を30万円納付している年収430万円のAさんが、

新築物件を買い、住宅ローン控除を最大額の21万円/年で13年間受けた場合を計算してみましょう。

▼ 住宅ローン控除の計算例

- Aさんが13年間で納付するはずの所得税・住民税:30万円 × 13年間=【390万円】

- Aさんが13年間で受けられる住宅ローン控除の上限:21万円 × 13年間=【273万円】

- Aさんの年収での控除の上限:(所得税10万円+住民税9万7,500円)×13年間=【256万7,500円】

- Aさんが実際に納付する所得税:390万円−256万7,500円=133万2,500円

このように「本来なら390万円を納税するはずだったところ、133万2,500円だけ納税すれば良い」ことになり、256万7,500円の現金が節税により手元に残ります。

ここで押さえておきたい住宅ローン控除のポイントは、所得税の課税対象となる所得金額からの控除(所得控除)ではなく、納付すべき所得税の金額からダイレクトに差し引かれる控除(税額控除)であるということです。

※住宅ローン控除の金額が納付する所得税より多く、所得税から控除し切れなかった場合には、住民税から9万7,500円まで控除されます。詳しく知りたい方は以下の記事をあわせてお読みください。

関連:住宅ローン控除による住民税の減税について解説している記事

1-2. 住宅ローン控除制度の期間と上限

実際に住宅ローン控除が適用される期間や最大控除額(上限額)は、居住開始時期によって変わります。

詳しくは以下の表にてご確認ください。

▼ 住宅ローン控除制度の概要

| □住宅ローン控除

<新築住宅・買取再販の場合> |

入居した年(2022年・2023年) | 入居した年(2024年・2025年) | |

| 借入限度額 | 認定住宅

(長期優良住宅・低炭素住宅) |

5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |

| その他 一般新築住宅 | 3,000万円 | 0円 | |

| 控除率 | 0.7% | ||

| 控除期間 | 13年間 | ||

| 所得要件 | 2,000万円以下 | ||

| 床面積要件 | 50㎡以上※ | ||

※2023年までに建築確認が取れる場合は40㎡以上(所得要件:1,000万円以下)

| □住宅ローン控除

<中古住宅※の場合> |

入居した年(2022年・2023年) | |

| 借入限度額 | 認定住宅

(長期優良住宅・低炭素住宅) |

3,000万円 |

| ZEH水準省エネ住宅 | ||

| 省エネ基準適合住宅 | ||

| その他 一般中古住宅 | 2,000万円 | |

| 控除率 | 0.7% | |

| 控除期間 | 10年間 | |

| 所得要件 | 2,000万円以下 | |

| 床面積要件 | 50㎡以上 | |

※昭和57年以降に建築された住宅(新耐震基準適合住宅)

住宅ローン控除の適用条件

前章では住宅ローン控除の基本的な知識について解説しましたが、具体的な計算方法の前にまずは住宅ローン控除の適用条件について説明します。

住宅ローン控除の適用条件は、以下の3つで異なります。

- 新築住宅の場合の適用条件

- 中古住宅の場合の適用条件

- リフォーム・増築した場合の適用条件

上記を参考に、自分の住宅が住宅ローン控除に該当しているか確認してみてください。

2-1.新築住宅の場合の適用条件

1つ目は、新築住宅の場合の適用条件です。住宅ローンを返済するには、最低でも10年以上かかります。

新築住宅の場合の適用条件は、以下の通りです。

- 床面積は50平方メートル以上で、その半分は住居スペースとして利用できる必要がある

- 工事完了後6ヶ月以内に入居する必要がある

- 年間の合計所得が3,000万円以下であること

- 住宅ローンの借入期間が10年以上

- 2つ以上の住宅を所有している場合には、主として居住しなければならない

- 居住年およびその前2年の間に譲渡所得の課税の特例の適用を受けていないこと

- 居住年の翌年以後3年以内に居住した住宅以外の一定の資産を譲渡していること

- 住宅の取得が生計を一にする親族や特別な関係のある者からの取得でないこと

- 贈与による取得でないこと

- 昭和57年以降に建築又は現行の耐震基準に適合

- (2024年1月以降に建築確認を受けた新築住宅の場合)省エネ基準を満たす住宅であること

これらの条件を満たすことで、住宅ローン控除を受けられます。

参考:国土交通省「住宅ローン減税」

2-2.中古住宅の場合の適用条件

2つ目は、中古住宅の場合の適用条件です。中古住宅を買って住宅ローンを組む場合は、先ほど紹介した新築の適用条件に加えて、以下のような条件があります。

- 床面積は50平方メートル以上で、その半分は住居スペースとして利用できる必要がある

- 工事完了後6ヶ月以内に入居する必要がある

- 控除を受ける年の合計所得が3,000万円以下であること

- 住宅ローンの借入期間が10年以上

- 2つ以上の住宅を所有している場合には、主として居住しなければならない

- 居住年およびその前2年の間に譲渡所得の課税の特例の適用を受けていないこと

- 居住年の翌年以後3年以内に居住した住宅以外の一定の資産を譲渡していること

- 住宅の取得が生計を一にする親族や特別な関係のある者からの取得でないこと

- 贈与による取得でないこと

耐震基準に合致していない場合、住宅ローン控除を受けることができません。中古住宅の場合、建物の耐震性を確認することが必要です。そのため、専門家による調査や建物の診断を行いましょう。

参考:国土交通省「中古住宅を取得した場合」

2-3.リフォーム・増築した場合の適用条件

3つ目は、リフォーム・増築した場合の適用条件です。バリアフリーや省エネ工事、建築法に基づいた大規模な工事や耐震改修工事は、住宅ローン控除の対象となることがあります。

具体的な例は下記の通りです。

- 車椅子利用者のためのバリアフリー工事

- 断熱工事建築基準法に基づく大規模な工事や耐震改修工事

- 子育てに対応した住宅へのリフォーム

ただし、適用条件や審査があることに注意が必要です。

参考:国税庁「増改築等をした場合」

より詳しく知りたい方は、住宅ローン控除の適用条件や控除額について書かれたこちらの記事をご覧ください。

住宅ローン控除の計算方法

2024年度の制度での計算式を見てみましょう。

契約が2024年12月以降、2024年以降に居住開始の場合、2024年度の制度が適用され、控除期間は13年間(中古の場合は10年間)となります。

- 控除金額の計算式:年末の住宅ローン残高 × 0.7%

- 控除金額:21万円/年(一般の新築住宅の場合)

仮に1〜13年目まで、上限最大まで控除を受けた場合、21万円 × 13年間=【273万円】の減税を受けられることになります。

住宅ローン控除を計算する際の注意点

住宅ローン控除を計算する際には、注意したい点がありますので、以下の2点を押さえておきましょう。

- 官公庁の最新情報をチェックする

- 不明点は管轄の税務署に問い合わせる

それぞれ解説していきます。

4-1. 官公庁の最新情報をチェックする

1つ目の注意点は「官公庁の最新情報をチェックする」ことです。

住宅ローン控除の制度は時限立法(一時的な事態に対応するために期間限定で定められた法律)のため、制度の内容が頻繁に変わります。

常に、官公庁が発信する公式の最新情報をチェックするようにしましょう。

4-2. 不明点は管轄の税務署に問い合わせる

2つ目の注意点は「不明点は管轄の税務署に問い合わせる」ことです。

本記事では、簡単に住宅ローン控除のシミュレーションができるツールもご紹介しますが、ツールでの計算はあくまでも概算となります。

自分の状況に合わせて正確な数字を知りたいときには、税務署に問い合わせるのが最も確実です。

管轄の税務署は国税庁Webサイトの「税務署の所在地などを知りたい方」で調べられます。

住宅ローン控除で知っておきたい3つのポイント

住宅ローン控除の制度を活用する際は、以下の3つのポイントを押さえておきましょう。

- 税額から直接控除される

- 控除の初年度は確定申告が必要

- 控除期間は最大13年

それぞれ解説していきます。

5-1.税額から直接控除される

住宅ローン控除は、所得税から直接差し引かれる「税額控除」の一つです。

所得税は、所得金額から各種の所得控除金額を差し引いた「課税所得金額」に、税率をかけて計算されます。通常、算出された税額をすべて納める必要がありますが、住宅ローン控除が適用されると、税額を抑えられます。

住宅ローン控除の特徴は、他の所得控除と比べて減税効果が高いということです。例えば、社会保険料控除や生命保険料控除などは、所得から引く所得控除の一種ですが、住宅ローン控除は税額から直接引かれるため、より大きな減税効果が期待できるでしょう。

具体的にどれだけの控除が受けられるのかは、所得額や年末時点でのローン借入残高をもとに確定申告を行なうことで決定されます。受けられる控除額は個人の状況によって異なるため、具体的な金額は個別に確認する必要があります。

5-2.控除の初年度は確定申告が必要

住宅ローンを利用して自宅を購入する場合、初年度は確定申告が必要です。これは住宅ローン控除を受けるために必要な手続きです。

住宅ローン控除は、所得税や住民税の控除を受けられる制度で、初年度の控除額が大きくなることがあります。具体的には、住宅ローンの利息や元本返済の金額を確定申告書に記載し、所得税や住民税の計算に反映させることで、税金の負担を軽減できます。

確定申告は毎年2月から3月にかけて行われますが、住宅ローン控除の初年度は特に注意が必要です。なぜなら、初年度は住宅ローンの金利や元本返済が多くなるため、控除額が大きくなる可能性があるからです。

5-3.控除期間は最大13年

住宅ローンの控除期間は最長で13年です。この控除は、特定の性能基準を満たした新築住宅に適用されます。一方、その他の新築住宅や既存住宅には最長10年の控除期間が設定されています。

ただし、住宅ローンの控除を受けるには、所得や床面積などの条件を満たさなければなりません。条件を満たさない場合は、控除の対象にはならないので、注意しましょう。住宅ローンの控除は、住宅を購入する人にとって非常に魅力的な制度です。控除を受けることで、毎年の所得税を軽減できます。

また、控除期間中は住宅ローンの返済負担が軽減されるため、経済的な負担も軽くなります。控除期間が長ければ、経済的なメリットも大きくなるでしょう。

最長13年の控除期間を受けられれば、長期的な資金計画も立てやすくなります。ただし、控除の対象となる住宅の性能基準や条件を事前に確認することが重要です。

住宅ローン控除の手続きに必要な書類とは?国税庁の資料をもとに解説

ここでは住宅ローン控除の手続きに必要な書類を、新築住宅と中古住宅の場合に分けて開設します。

- 新築住宅の住宅ローン控除の必要書類

- 中古住宅の住宅ローン控除の必要書類

それぞれ必要な書類が異なるので、ぜひ参考にしてみてください。

6-1.新築住宅の住宅ローン控除の必要書類

新築住宅の住宅ローン控除に必要な書類は、以下の通りです。

- (特定増改築等)住宅借入金等特別駆除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 家屋の「登記事項証明書」(床面積が50平方メートル以上、特別特例取得の場合は、40平方メートル以上50平方メートル未満であることを明らかにする書類

- 家屋の「工事請負契約書」または家屋の「売買契約書」の写しなどで家屋の取得対価の額を明らかにする書類

- 「省エネ基準適合住宅」であることの証明書

これらの書類を提出することで、新築住宅の住宅ローン控除を受けられます。必要な書類を正確に用意し、スムーズな手続きを行いましょう。

参考:国税庁「一般住宅の新築等をした場合(住宅借入金等特別控除)」

6-2.中古住宅の住宅ローン控除の必要書類

中古住宅の住宅ローン控除に必要な書類は、以下の通りです。

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 金融機関等から交付された「住宅取得資金に係る借入金の年末残高等証明書」

- 家屋の「登記事項証明書」(床面積が50平方メートル以上であることを明らかにする書類)

- 家屋の「工事請負契約書」または家屋の「売買契約書」の写しなどで家屋の取得対価の額を明らかにする書類

- 耐震基準適合証明書

中古住宅の場合は、新築住宅とは異なる書類が必要になります。自分の住宅に該当する書類を正確に用意しましょう。

参考:国税庁「中古住宅を取得した場合(住宅借入金等特別控除)」

住宅ローン控除の金額がシミュレーションできる便利ツール

ここまで住宅ローン控除についてご紹介しましたが、実際に自分で計算するのは大変です。

そこで、住宅ローン控除の金額がシミュレーションできる便利ツールを2つ、ご紹介します。

- 価格.com/住宅ローン控除(減税) シミュレーション

- イー・ローン/住宅ローンの控除(減税)シミュレーション

それぞれ解説していきます。

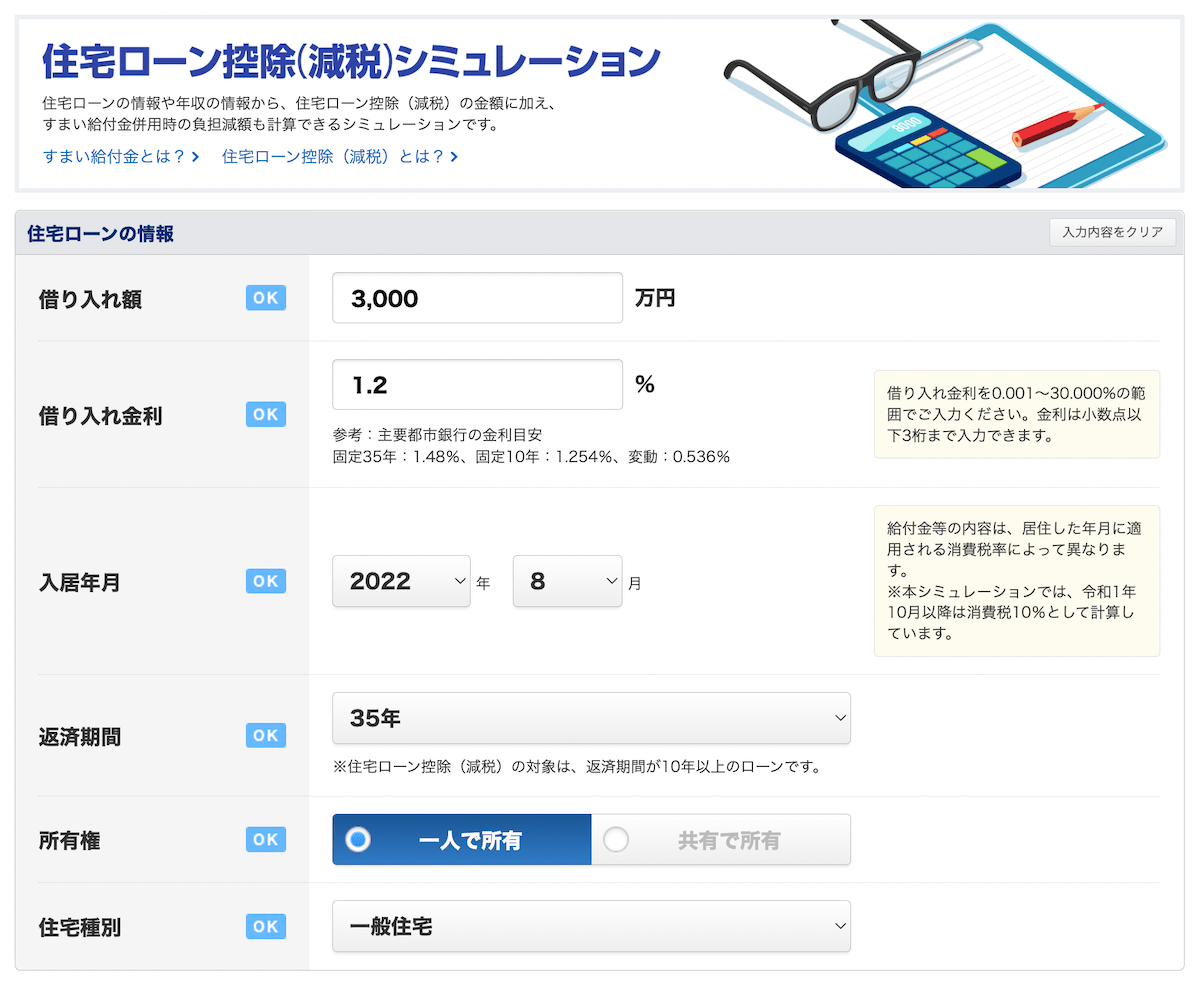

7-1. 価格.com/住宅ローン控除(減税) シミュレーション

出典:価格.com/住宅ローン控除(減税) シミュレーション

価格.comの「住宅ローン控除(減税) シミュレーション」は、借入金額や金利、返済期間など、必要条件を入力するだけで、住宅ローン控除の金額がシミュレーションできるツールです。

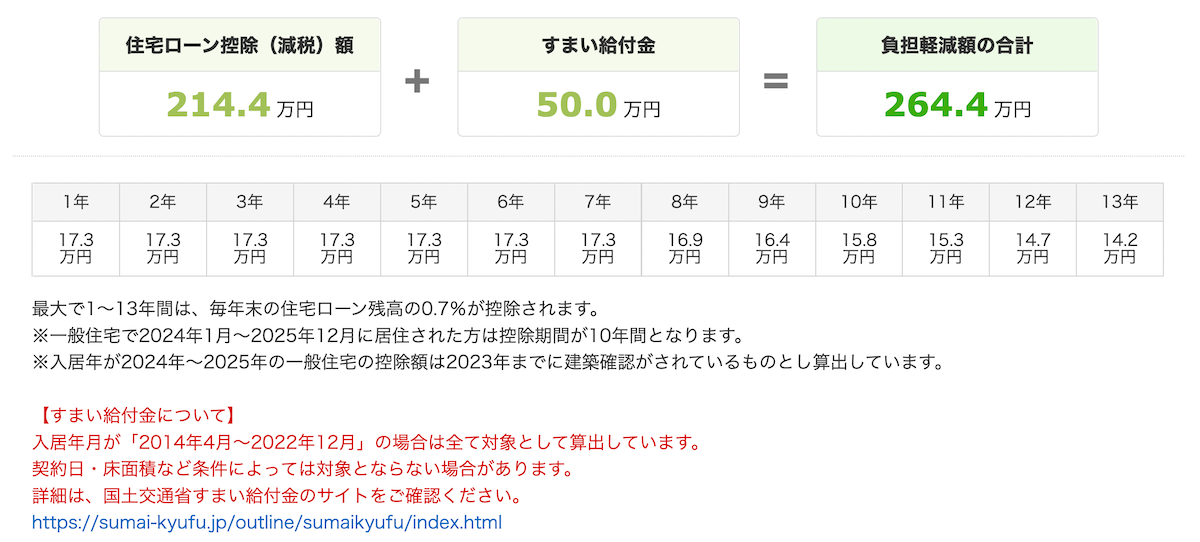

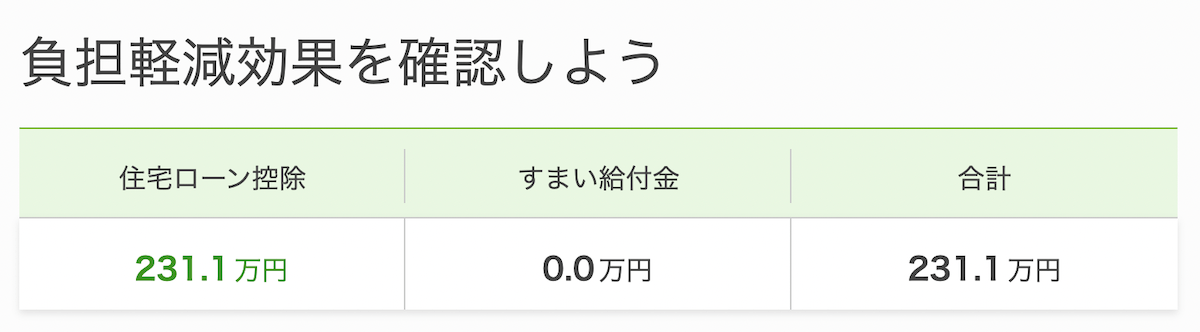

▼ シミュレーション結果の例

出典:価格.com – 住宅ローン控除(減税) シミュレーション

「価格.com 住宅ローン控除(減税) シミュレーション」はこちら

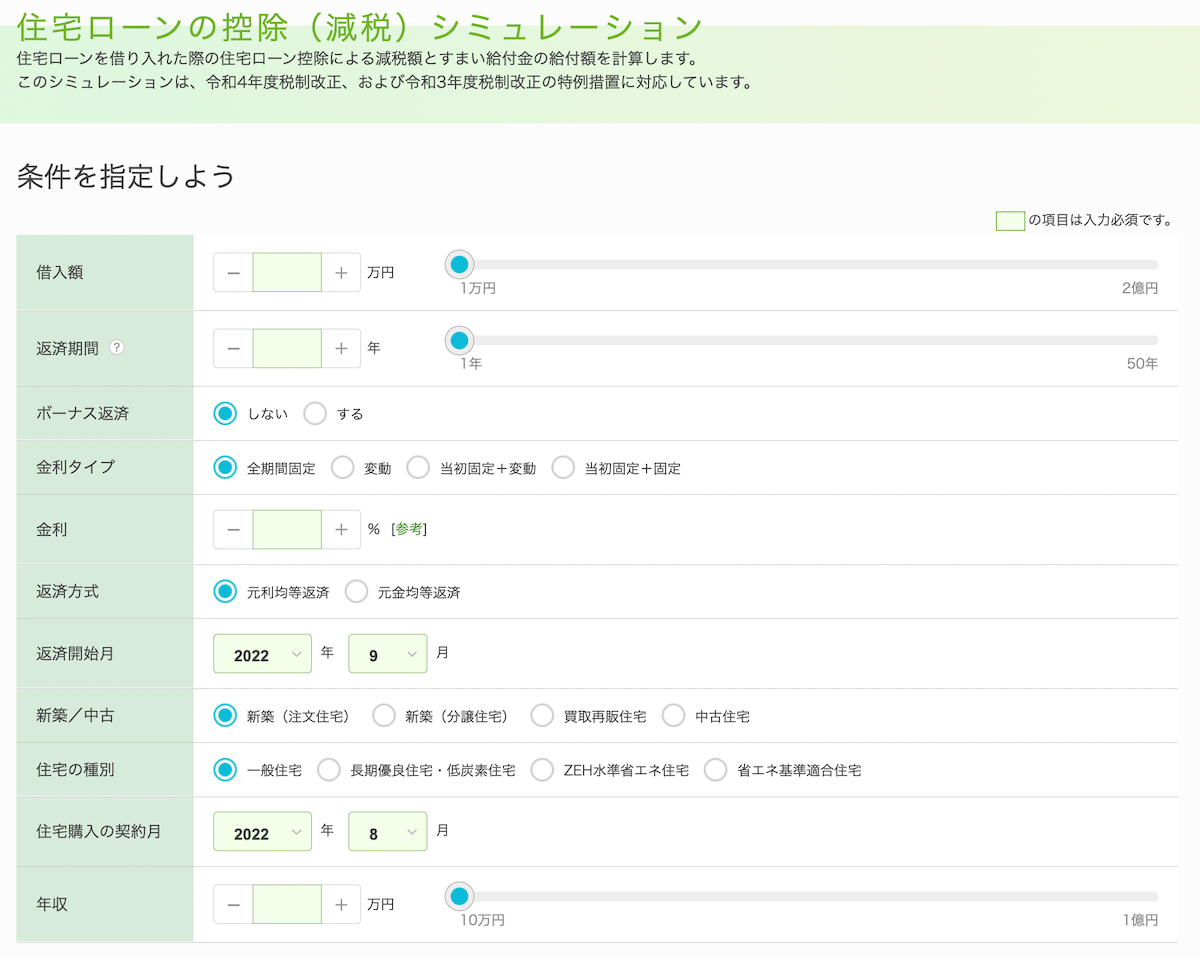

7-2. イー・ローン/住宅ローンの控除(減税)シミュレーション

出典:イー・ローン 住宅ローンの控除(減税)シミュレーション

イー・ローンの「住宅ローンの控除(減税)シミュレーション」は、金利タイプやボーナス返済なども詳しく設定できるシミュレーションツールです。

▼ シミュレーション結果の例

年ごとの控除額は表示されませんが、概算を把握するためにおすすめです。

「イー・ローン 住宅ローンの控除(減税)シミュレーション」はこちら

まとめ

住宅ローン控除額の計算方法は、「年末のローン残高 × 0.7%」が基本となります。

ただし、新築か中古か、入居の時期、住宅の性能や所得によって控除の年数や上限額が変わってきます。

簡単にシミュレーションするためには、ツールを利用するのがおすすめです。

- 価格.com – 住宅ローン控除(減税) シミュレーション

- イー・ローン 住宅ローンの控除(減税)シミュレーション

住宅ローン控除を計算する際には、以下の点にご注意ください。

- 官公庁の最新情報をチェックする

- 不明点は管轄の税務署に問い合わせる

あらかじめ控除額を把握して、賢く住宅ローンを借り入れましょう。