2024.02.01 更新

【2024年最新版】リフォームの住宅ローン控除の条件や申請方法、減税対象になる工事を徹底解説

住宅ローン控除とは、住宅ローンを利用して家を新築、購入、リフォームする際に税金が戻ってくるという制度です。

家を建てたり、購入したりする場合だけでなく、リフォームする場合にも控除が適用される、というのは嬉しいですよね。

ただしリフォームで住宅ローン控除を受けるためには、要件が決まっています。

「控除の要件を満たしているかどうか」を確認して、適用対象かどうかを判断する必要があるのです。

そこで、本記事では以下の内容をお伝えしていきます。

- リフォームに適用できる「住宅ローン控除」とは?

- リフォームの住宅ローン控除を適用するための要件一覧

- リフォーム住宅ローン控除の対象になる工事5選

- リフォームの住宅ローン控除が適用できるケース

- リフォームの住宅ローン控除に必要な手続き

- リフォームの住宅ローン控除額の計算方法

- リフォームの住宅ローン控除を適用した場合の金額シミュレーション

本記事を読むことで、リフォームで適用できる住宅ローン控除とはどのようなものか、具体的なケースや要件がわかりご自身が「住宅ローン控除が適用できるのか」判断しやすくなりますよ。

ぜひ最後までお読みください。

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2024年度時点の情報です

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

リフォームで使える住宅ローン控除とは?5つの特徴を紹介

そもそも「住宅ローン控除」とは、どういう制度なのでしょうか?

そもそも「住宅ローン控除」とは、どういう制度なのでしょうか?

住宅ローン控除には、以下の5つのような特徴があります。

- 利用すると税金が戻ってくる制度

- 「税額控除」にあたる

- 「所得税」だけでなく「住民税」からも控除できる

- 「固定資産税」からも「税額控除」できる

- 「贈与税」の場合は非課税になる場合がある

本章では住宅ローン控除とはどのような制度なのか、上記の特徴を用いて、詳しく解説します。

1-1.特徴①利用すると税金が戻ってくる制度

冒頭でもお伝えしたとおり、住宅ローン控除は、住宅ローンを利用して家を新築、購入、リフォームする際に、要件を満たしていれば税金が戻ってくるという制度です。

家を新しく建てる場合や、建売住宅や中古住宅を購入する場合、そしてリフォームをする場合には多くの人が住宅ローンを利用します。

そのような場合に、もし「住宅ローン控除の要件」に当てはまっていれば、申告することで税金が戻ってくるので、利用しない手はありませんね。

「住宅ローン控除の要件」については、「2.リフォームの住宅ローン控除を適用するための要件一覧」で詳しく解説しています。

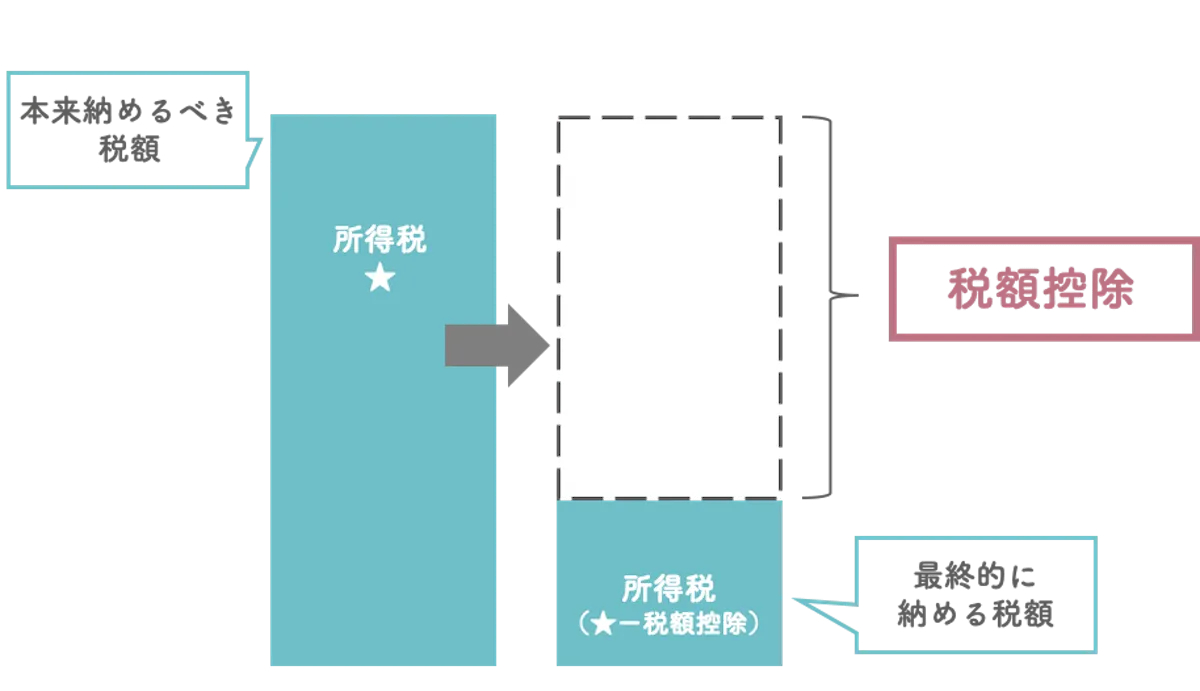

1-2.特徴②「税額控除」にあたる

そもそも住宅ローン控除は、「控除制度」のうちのひとつです。

控除制度はさらに2つの種類に分類でき「所得控除」「税額控除」の2種類があります。

住宅ローン控除は「税額控除」にあたり、戻ってくる金額がわかりやすく、その金額も大きいのが特徴です。

所得控除には、以下のような性質があります。

- 所得税額は、所得から「所得控除」を引いた金額(課税所得)に税率をかけて計算する。

- 税率は課税所得によって変わる。

一方で、税額控除には、以下のような性質があります。

- 税額控除は、「所得控除」で所得税(★)を算出したあとで、税額から直接控除する。

- 戻ってくる金額がわかりやすい。

また、税額控除を理解しやすいように、以下のようなイメージ図を作成しました。

また、住宅ローン控除のイメージ図は、以下のようになっています。

住宅ローン控除や税額控除については理解できたでしょうか。次に、「所得税」だけでなく「住民税」からも控除できることについて解説します。

住宅ローン控除や税額控除については理解できたでしょうか。次に、「所得税」だけでなく「住民税」からも控除できることについて解説します。

1-3.特徴③「所得税」だけでなく「住民税」からも控除できる

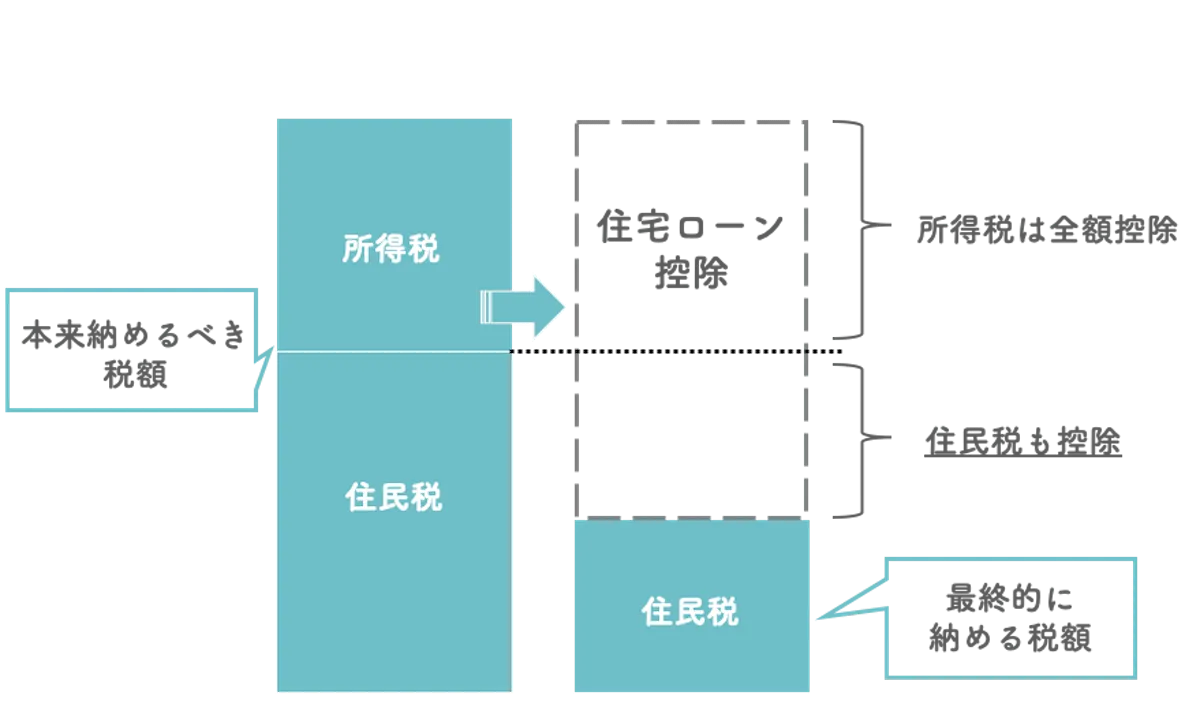

住宅ローン控除は、所得税から毎年控除しますが、その年に控除しきれなかった分は住民税からも一部控除されます。ただし、住民税の控除については、上限が決まっています。

住宅ローン控除における住民税の控除の上限額についてくわしくは「5-1.【1〜10年目】リフォームの住宅ローン控除額の計算式」でお伝えしています。

▼住宅ローン控除において「住民税」から控除する場合のイメージ図

リフォームの住宅ローン控除では、最長10年、最大140万円控除されます。

リフォームの住宅ローン控除では、最長10年、最大140万円控除されます。

そもそも住宅ローン控除が適用できるのかどうかについては、後述します。

1-4.特徴④「固定資産税」からも「税額控除」できる

以下のリフォーム工事の場合には、翌年度の固定資産税から税額控除できる可能性があります。

| 工事内容 | 減額割合 |

| 耐震 | 1/2 |

| 省エネ | 1/3 |

| バリアフリー | 1/3 |

| 長期優良住宅化リフォーム | 2/3 |

固定資産税の税額控除を受けるためには、工事が完了してから3ヶ月以内の申請が必要であるため、注意が必要です。申請は、各都道府県や市町村で行うため、HPを確認しておくとよいでしょう。

固定資産税から税額控除できる制度は、期間が延長され、2026年3月31日まで受けられます。

1-5.特徴⑤「贈与税」の場合は非課税になる場合がある

贈与額が年間110万円までであれば、贈与された資金の用途に関係なく贈与税がかかりません。

そのため、リフォーム用に資産を親から子、子から親などリフォーム費用を支払う方へ、贈与税がかからない範囲内で事前に贈与しておいてもよいでしょう。

リフォームの住宅ローン控除(減税)の要件一覧

住宅ローン控除をリフォームでも適用したい場合には、どのような要件を満たす必要があるのでしょうか?

住宅ローン控除をリフォームでも適用したい場合には、どのような要件を満たす必要があるのでしょうか?

「リフォームの場合の住宅ローン控除対象」と「リフォームの場合の住宅ローン控除条件」に分けて、要件を確認しましょう。

2-1.リフォームの場合の住宅ローン控除対象

リフォームでは、以下に該当する工事を行った場合に住宅ローン控除の対象となります。

- 増築、改築、建築基準法で規定された大規模な修繕・模様替えの工事

- マンションなどの専有部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事

- 家屋、マンションの専有部分のうち一定のリビング、キッチン、浴室、トイレ、洗面所、納戸、玄関または廊下のなどの一室の床または壁の全部について行う修繕、模様替えの工事

- 一定の耐震改修工事

- 一定のバリアフリー改修工事

- 一定の省エネ対応の工事

住宅ローン控除を利用したい場合には、上記を参考にしてみてください。

2-2.リフォームの場合の住宅ローン控除条件

リフォームで住宅ローン控除が適用される条件は以下のとおりです。

- 自己所有かつ自身が居住する家屋について行うリフォーム・リノベーションである

- 取得の日から6ヶ月以内に居住し、住宅ローン控除を受ける年の12月31日まで住み続けている

- 住宅ローン控除を受ける年の所得の合計額が2,000万円以下である

- 工事後の住宅の床面積が50平方メートル以上である

- 工事後の住宅の床面積の1/2以上が自身の居住用である

- リフォームもしくはリノベーションの工事費用が100万円以上

- リフォームもしくはリノベーションの工事費用の1/2以上が居住用部分に対する費用である

- 借入金の返済期間が10年以上である

- 併用不可である減税特例の適用を受けていない(たとえば「長期譲渡所得の課税特例」など)

- 金融機関等のローンを利用している

- 増改築等工事証明書などの発行で工事を証明できる

住宅ローン控除の対象と合わせて、条件も覚えておきましょう。

リフォーム住宅ローン控除の対象になる工事5選

リフォームでは、工事内容によって住宅ローン控除の対象になるかが変わります。

リフォームでは、工事内容によって住宅ローン控除の対象になるかが変わります。

住宅ローン控除の対象になる工事には、主に以下の5つのような工事があります。

- 耐震リフォーム

- バリアフリーリフォーム

- 省エネリフォーム

- 同居対応リフォーム

- 長期優良住宅化リフォーム

それぞれの工事と住宅ローン控除について、詳しく見ていきましょう。

3-1.耐震リフォーム

耐震リフォームとは、住宅が地震に耐えられるようにするためのリフォーム工事のことです。

工事を耐震基準に沿って行うことで、住宅ローン控除を受けられます。

耐震リフォームの住宅ローン控除では、所得税や固定資産税の控除があります。

3-2.バリアフリーリフォーム

バリアフリーリフォームとは通路の拡幅や段差の解消など、高齢者や障がい者を含めて住宅で暮らす全員が安全に生活するためのリフォーム工事のことです。

要介護認定を受けている人や高齢者が住んでいるなど、定められた要件を満たす必要がありますが、所得税や固定資産税の控除を受けられます。

3-3.省エネリフォーム

省エネリフォームとは、窓の断熱改修や太陽光発電設備の設置など、住宅の省エネに関するリフォーム工事です。

省エネリフォームで住宅ローン控除を受けるためには、窓の断熱改修工事を行う必要があります。ただし、住宅のすべての窓を改修する必要はありません。

所得税や固定資産税の控除が、省エネリフォームでも受けられます。

3-4.同居対応リフォーム

同居対応リフォームとは、キッチンや浴室などの設備を増設し、親から孫までの3世代が同居しやすいように環境を整えるためのリフォームです。

また、以下の設備の内2つ以上がリフォーム後の住宅に複数あることが住宅ローン控除を受ける条件です。

- キッチン

- 浴室

- トイレ

- 玄関

同居対応リフォームでは、所得税の控除が受けられます。

3-5.長期優良住宅化リフォーム

長期優良住宅化リフォームとは、木造や鉄筋コンクリート造などの建物の造りによって工事内容は変わりますが、住宅の耐久性を向上させるためのリフォーム工事です。

リフォーム前に住宅診断を受け、リフォーム後には住宅が長期優良住宅認定を取得する必要があります。

長期優良住宅化リフォームでは、所得税や固定資産税の控除を受けられます。

【ケース別】リフォームの住宅ローン控除が適用できる?できない?

リフォームの住宅ローン控除の適用について要件はお伝えしたものの、「自分のケースは控除が適用できるのかわからない」ということもあるでしょう。

リフォームの住宅ローン控除の適用について要件はお伝えしたものの、「自分のケースは控除が適用できるのかわからない」ということもあるでしょう。

具体的には、以下のような疑問を感じている人が多いのではないでしょうか。

- 「中古住宅を購入後にリフォームするつもりだが控除は適用できるのか?」

- 「親名義の住宅をリフォームするつもりだが、控除は適用できるのか?」

そこで本章では、上記2つのケース別に住宅ローン控除が適用できるかどうかをお伝えしていきます。

4-1.中古住宅購入後にリフォームする場合

中古住宅購入後にリフォームをする場合は、「中古住宅取得にかかる住宅ローン控除」と、「リフォームにかかる住宅ローン控除」を併用できます。

リフォームのタイミングは入居前、入居後を問いません。

ただし、併用するためには「中古住宅を購入する際の住宅ローン控除適用要件」と、「リフォームをする場合の住宅ローン控除適用要件」をそれぞれ満たしている必要があります。

中古住宅を購入する際の住宅ローン控除適用要件には、以下のような項目があります。

- 建築後に使用歴がある

- 贈与された、もしくは生計をともにする人から取得した物件ではない

- リフォームもしくはリノベーションの完了日から6ヶ月以内に居住し、住宅ローン控除を受ける年の12月31日まで住み続けている

- 住宅ローン控除を受ける年の所得の合計額が2,000万円以下である

- 住宅の床面積が50平方メートル以上である

- 住宅の床面積の1/2以上が自身の居住用である

- 借入金の返済期間が10年以上である

- 併用不可である減税特例の適用を受けていない(たとえば「長期譲渡所得の課税特例」など)

- 金融機関等のローンを利用している

- 建築から購入まで20年以内(鉄筋コンクリート造などの耐火建築物は25年以内)

- ただし、規定の築年数を超えていても、購入前2年以内に現行の耐震基準に適合することが証明されている昭和57年以降に建築された住宅(新耐震適合住宅)である場合は控除対象になれる

また、リフォームをする場合の住宅ローン控除適用要件には、以下のような項目があります。

- 贈与された、もしくは生計をともにする人から取得した物件ではない

- 自己所有かつ自身が居住する家屋について行うリフォーム・リノベーションである

- リフォームもしくはリノベーションの完了日から6ヶ月以内に居住し、住宅ローン控除を受ける年の12月31日まで住み続けている

- 住宅ローン控除を受ける年の所得の合計額が2,000万円以下である

- 工事後の住宅の床面積が50平方メートル以上である

- 工事後の住宅の床面積の1/2以上が自身の居住用である

- リフォームもしくはリノベーションの工事費用が100万円以上

- リフォームもしくはリノベーションの工事費用の1/2以上が居住用部分に対する費用である

- 借入金の返済期間が10年以上である

- 併用不可である減税特例の適用を受けていない(たとえば「長期譲渡所得の課税特例」など)

- 金融機関のローン利用をしている

- 昭和57年以後に建築された住宅(新耐震基準適合住宅)であること

- 増改築等工事証明書などの発行で工事を証明できる

- 以下に該当する工事を行った場合

(増築・改築・建築基準法で規定された大規模な修繕・模様替えの工事/

リビング、ダイニング、寝室、キッチン、浴室、トイレ、洗面所、納戸、玄関、廊下などの一部屋の床または壁のすべてを修繕、模様替えする工事/耐震基準工事/バリアフリー化の工事/省エネ対応の工事)

また、中古住宅を購入したあとに実施するリフォームが比較的軽微で、「リフォームの住宅ローン控除」の要件に当てはまらない場合、その工事を入居前に行っているときに限り、リフォームに要した費用を住宅購入費用に足して、住宅ローン控除を計算しても良いことになっています。

ただしその場合、中古住宅を購入後、入居してしまってからリフォームをしたときはその費用は住宅ローン控除の対象外になる、ということを知っておきましょう。

4-2.親名義の住宅をリフォームする場合

親名義の住宅をリフォームする場合は、住宅ローン控除は受けられません。

その理由は、リフォームで住宅ローン控除が適用されるためには、「自己所有かつ自身が居住する家」でなくてはならないからです。リフォーム費用を支払うのが子どもでも、リフォームした家の名義が親だと、控除は適用されないのです。

しかもこの場合、リフォームした家の名義人が親であり、子がローンで借り入れしたお金を渡す、つまり、子から親への贈与になるので、贈与税が発生してしまいます。

控除が使えないだけでなく贈与税まで発生してしまい、損をしてしまうため、家の名義を親名義から子供名義に変更するのがベストです。

リフォーム住宅ローン控除に必要な手続きと書類

リフォームの住宅ローン控除を受けるかどうかを考える際には、必要な手間も知っておくとよいでしょう。どのような手続きが発生するのかを知っておくことで、どのくらいの手間が必要なのかを判断できます。

リフォームの住宅ローン控除を受けるかどうかを考える際には、必要な手間も知っておくとよいでしょう。どのような手続きが発生するのかを知っておくことで、どのくらいの手間が必要なのかを判断できます。

実際に、リフォームの住宅ローン控除には、1年目は「確定申告」の手続き、2年目以降は会社員の場合「年末調整」の手続きが必要です。

それぞれ詳しく見ていきましょう。

5-1.【1年目】確定申告手続き

1年目は確定申告を行い、住宅ローン控除の申告手続きをする必要があります。

確定申告に必要な書類には、以下の表のようなものがあります。

| 取得場所 | 確定申告に必要な書類 |

| 税務署または国税庁のHP | ・住宅ローン控除額の計算明細書 |

| 金融機関 | ・住宅取得資金に係る借入金の年末残高等証明書(原本) 住宅ローンの年末残高を証明するためのもの |

| 法務局または役所 | ・登記簿謄本または抄本(全部事項証明書) 住宅の床面積やリフォームの内容を証明するために使用 |

| リフォーム業者 | ・増改築等工事証明書 ・認定住宅等の場合にはその証明書類 |

| その他自身で用意するもの | ・本人確認用書類 マイナンバーカードの写し、もしくは番号確認書類(マイナンバー通知カードの写しまたはマイナンバー記載の住民票の写しなど+身元確認書類(運転免許証、パスポート、公的医療保険の被保険者証の写しなど)) ・源泉徴収票(会社員の場合) |

確定申告のタイミングは、リフォームが完了して対象の住宅に住み始めた日の翌年、2月16日〜3月15日が原則となっています。住んでいる地域を管轄する税務署で手続きをしましょう。

5-2.【2年目以降】年末調整申告手続き

2年目以降は、会社員であれば住宅ローン控除対象期間中の年末調整時に以下の書類を勤務先に提出すれば手続きができます。会社員以外の場合は、毎年自分で確定申告をする必要があります。

年末調整時に提出する書類には、以下の表のようなものがあります。

| 取得場所 | 年末調整時に提出する書類 |

| 税務署 | ・年末調整のための住宅借入金等特別控除証明書(原本) |

| 金融機関 | ・住宅取得資金に係る借入金の年末残高等証明書(原本) |

リフォーム住宅ローン控除額の計算方法

実際にリフォームの住宅ローン控除を適用した場合、いくら程度になりそうなのか知りたいところですよね。

住宅ローン控除の計算方法を知れば、ご自身の場合に当てはめて試算できるので、ぜひ確認しておきましょう。

6-1.リフォームの住宅ローン控除額の計算式

リフォームをする場合の住宅ローン控除額は、控除を受ける年の年末時点の、住宅ローンの残高に0.7%をかけて計算します。

住宅ローン控除額の基本計算式は、以下のようになっています。

住宅ローン控除額=住宅ローンの年末時点の残高×0.7%

- 控除額の上限は年間14万円(認定住宅のリフォームの場合21万円)

- 所得税から控除しきれない場合は、住民税から控除できる

- 住民税から控除する場合の上限額は9万7,500円

リフォーム完了日から6ヶ月以内に居住し、継続して住み続けている状態のときに適用できます。

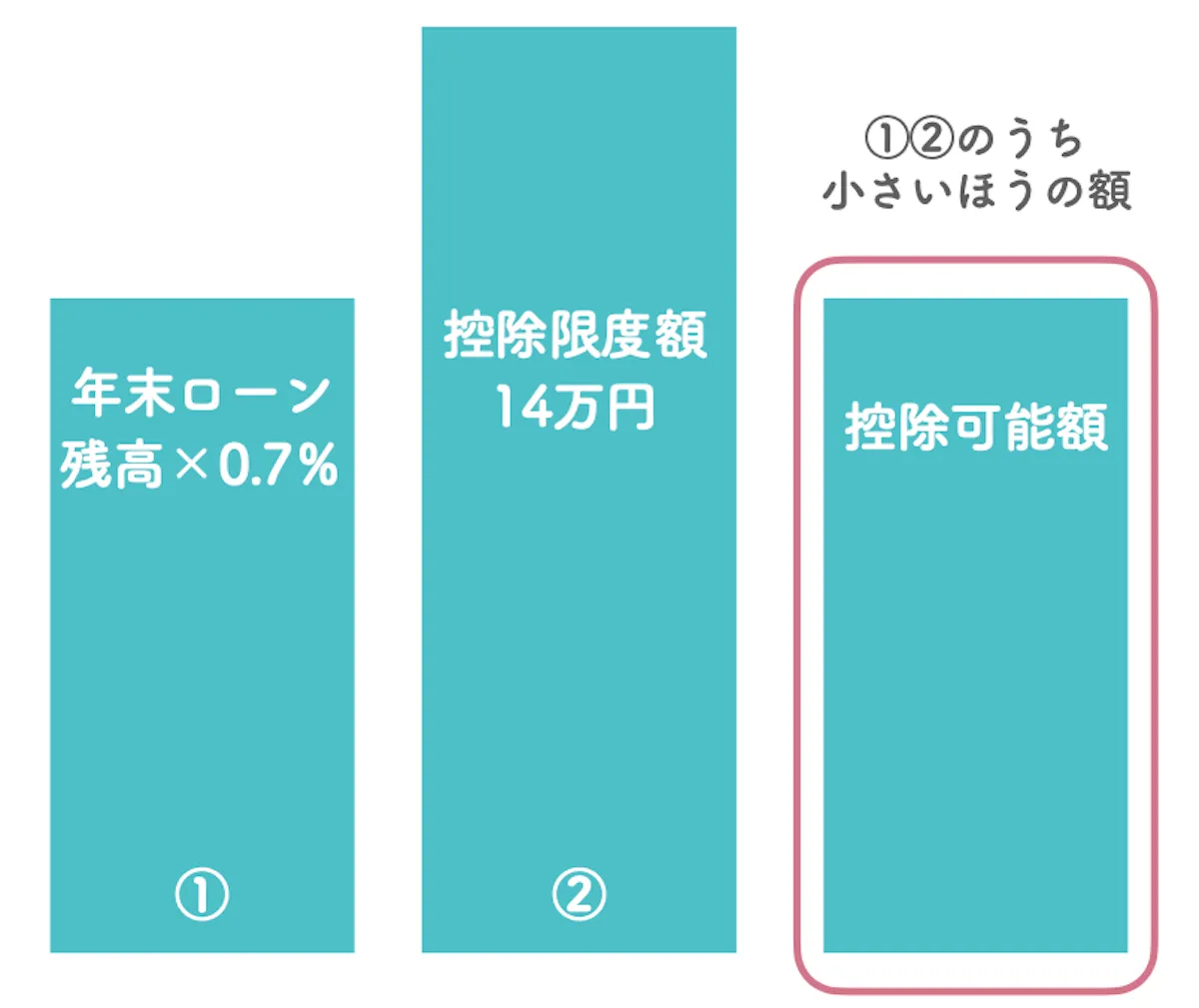

これをふまえて、所得税、住民税の控除額をわかりやすく一覧表にすると以下のとおりです。

| 控除額 | 毎年の控除限度額 | |

| 所得税 | 住宅ローンの年末時点の残高 ✕ 0.7%・・・① | 控除可能額(①②のうち小さい方の金額)ー所得税額(※1) |

| 住民税 | 14万円(21万円)・・・②※2 |

※1:住宅ローン控除適用前の所得税額

※2 控除限度額は、所得税・住民税あわせて14万円(認定住宅の場合は21万円)です。ただし住民税から控除できるのは、最大9万7,500円です。

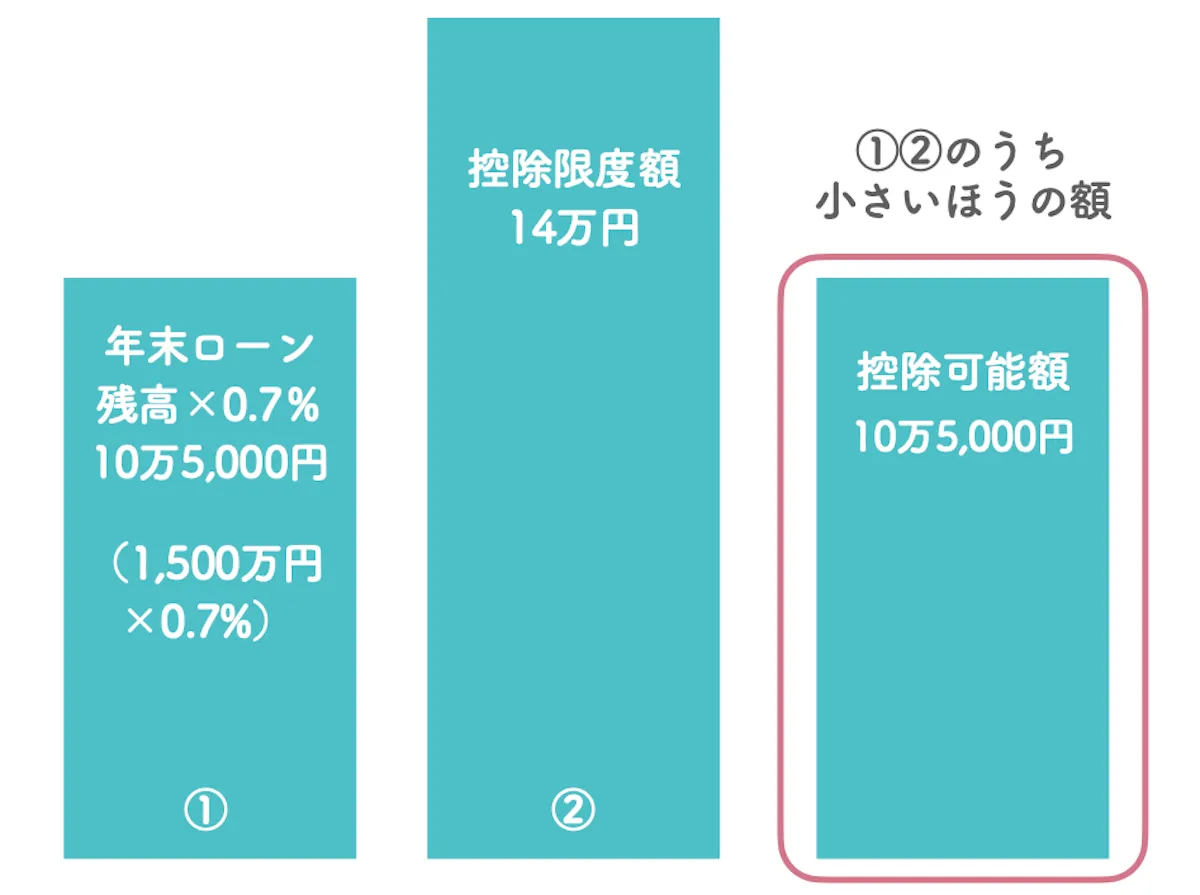

たとえば下記条件の場合を例に、図を見ながら2つのステップで計算してみましょう。

- 年末ローン残高1,500万円

- 所得税9万円

- 住民税19万円

それでは、各ステップについて解説します。

【ステップ1】まずは控除可能額を算出

ステップ1での計算は以下のようになります。

- 年末ローン残高1,500万円✕0.7%=10万5,000円(①)

- 控除限度額14万円(②)

今回は、②よりも①のほうが小さい額なので、10万5,000円が控除可能額になります。

ステップ1は、以下の図のようなイメージで考えると分かりやすいでしょう。

次に、ステップ2について解説します。

次に、ステップ2について解説します。

【ステップ2】以下の手順で「所得税・住民税」から控除を行う

- 所得税9万円を控除。

- 控除しきれなかった分を住民税から控除。

今回、所得税で控除しきれなかった控除可能額は1万5,000円(10万5,000円 – 9万円)です。

しかし住民税から控除できる上限は9万7,500円と決まっています。

そのため、住民税からは9万7,500円が控除されています。

6-2.リフォームの住宅ローン控除額の速算

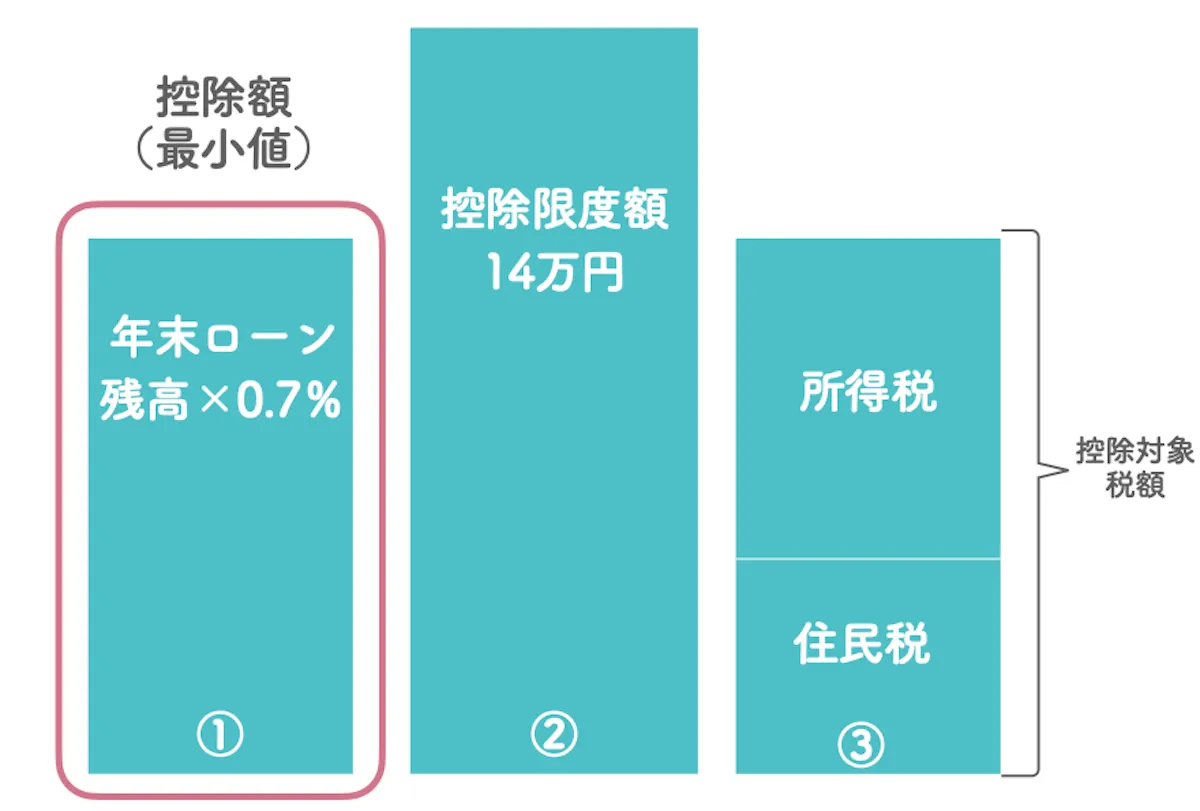

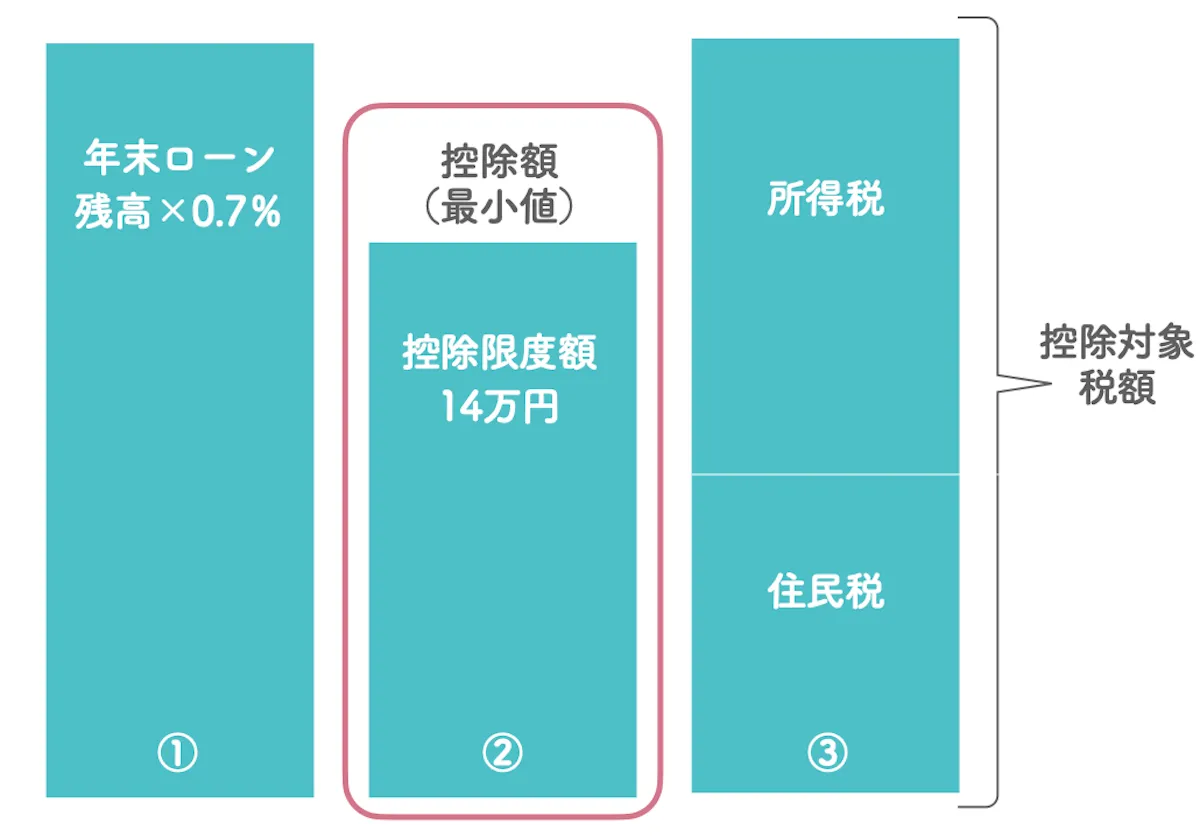

住宅ローン控除額の算出方法についてお伝えしましたが、実は控除額は「速算」できます。

以下の2つのうち小さい額が住宅ローン控除額になります。

- 各年の住宅ローン年末残高の0.7%

- 控除限度額14万円(認定住宅のリフォームの場合21万円)

※住民税は控除限度額まで(上限9万7,500円)

上記の内容を図にして考えてみましょう。

まずは、「各年の住宅ローン年末残高の0.7%」が最も小さい額の場合の図です。

次に、「控除限度額14万円」が最も小さい額の場合の図です。

次に、「控除限度額14万円」が最も小さい額の場合の図です。

このように、控除額は速算が可能です。

このように、控除額は速算が可能です。

リフォーム住宅ローン控除を適用した場合の金額シミュレーション

住宅ローン控除の計算式について解説しましたが、実際に控除を適用するとどのくらいの控除ができるのでしょうか。

住宅ローン控除の計算式について解説しましたが、実際に控除を適用するとどのくらいの控除ができるのでしょうか。

本章では具体的な金額をイメージできるように、金額シミュレーションを行います。

▼計算条件

【家族構成】

夫:43歳・会社員、妻:38歳・会社員(配偶者控除対象外)、こどもなし

【収入】

年収500万円(所得税:14万円/年、住民税:19万円/年)

【住宅ローン借入条件】

借入額:2,000万円

返済期間:30年

借入金利:1.2%(全期間固定型)

返済方法:元利均等返済

債務者:夫

【所得税】

9万円 / 年

【住民税】

19万円 / 年

※住宅ローン控除の期間中は収入変動なし、所得税・住民税の変動なしと仮定する

※繰り上げ返済はなしと仮定する

計算をしてみると、以下のようになります。

| 控除年 | 住宅ローン年末残高 | ①年末ローン残高×0.7% | ②控除限度額 | ③控除対象税額 | 控除対象税額の内訳 | |

| 所得税 | 住民税 | |||||

| 1年目 | 1,944万円 | 13万6,080円 | 14万円 | 27.65万円 | 9万円 | 19万円 |

| : | : | : | 14万円 | : | : | : |

| 8年目 | 1,535万円 | 10万7,450円 | 14万円 | 27.65万円 | 9万円 | 19万円 |

| 9年目 | 1,474万円 | 10万3,180円 | 14万円 | 27.65万円 | 9万円 | 19万円 |

| 10年目 | 1,412万円 | 9万8,840円 | 14万円 | 27.65万円 | 9万円 | 19万円 |

1年目は、年末ローン残高が1,944万円なので、「5-1.【1〜10年目】リフォームの住宅ローンの控除額の計算式」でお伝えした速算に基づいて考えてみると、以下のようになります。

「①年末ローン残高✕0.7%」・・・・・・・・・・・・・・13万6,080円

「②所得控除の上限14万円」・・・・・・・・・・・14万円

年間の最大控除額以内に収まるため、今回控除できる金額は13万6,080円になります。

同様に、10年目まで最大控除額を超えることがないため、10年目で控除できる金額は9万8,840円です。

まとめ

この記事では、リフォームの住宅ローン控除について解説をしました。

この記事では、リフォームの住宅ローン控除について解説をしました。

ここで改めて本記事のおさらいをしましょう。

リフォームに適用できる「住宅ローン控除」とは、要件を満たしていれば税金が戻ってくる制度です。

さらに、「中古住宅取得にかかる住宅ローン控除」と、「リフォームにかかる住宅ローン控除」を併用できることも覚えておきましょう。

また、親名義の住宅をリフォームする場合、住宅ローン控除は適用できません。

リフォームの住宅ローン控除に必要な手続きは、1年目は確定申告で、2年目以降は年末調整です。

リフォームの住宅ローン控除額は「住宅ローン控除額=住宅ローン残高×0.7%」で計算できます。

控除対象となる住宅ローンの残高は最大2,000万円(認定住宅の場合は3,000万円)。控除額の上限は年間14万円(認定住宅の場合は21万円)です。

ワンストップリノベーションサービスならば、中古住宅購入からリノベーション、住宅ローン審査まで一貫したサポートを受けられます。人生に何度とない住宅購入だからこそ、後悔なく信頼のおける人に相談しながら進めたい。そんな方はワンストップリノベーションがおすすめです。