2024.01.04 更新

【2024年最新】住宅ローン控除はいつまで?制度の利用は2025年まで延長

「住宅ローン控除はいつまで受けられる?」と気になっている方へ

結論から言うと、2022年度の税制改正により、住宅ローン控除を利用できる期間が2025年まで4年間延長されました。

つまり、現行の住宅ローン控除制度では、2025年12月末までに入居した方は、最大13年間(新築住宅・買取再販の場合)の控除が受けられます。

ただし、住宅ローン控除は頻繁に改正されるため、これからマイホームの購入を検討しているのであれば、今後の見通しも含めて把握しておく必要があります。

そこで本記事では、“住宅ローン控除がいつまで受けられるのか”について解説します。

「住宅ローン控除がいつまでなのか知りたい」

「マイホームの購入のベストタイミングを考える参考にしたい」

という方はぜひお読みください。

最後までお読みいただければ、住宅ローン控除を受けるためにはいつまでにどう動けば良いのかがわかり、今後のマイホーム購入における一つの検討材料となるはずです。ではさっそく解説を始めましょう。

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2024年1月時点の情報です

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

住宅ローン控除をいつまで受けられるかは新築か中古かで異なる

「住宅ローン控除をいつまで受けられるか(何年間、受けられるか)」は、購入時期や入居時期によって変わります。

というのも、住宅ローン控除の制度は時限立法(一時的な事態に対応するために期間限定で定められた法律)で、内容が時期によって少しずつ変わっているためです。

現行の制度では、控除期間は以下のとおり新築か中古かによって異なります。

- 新築住宅・買取再販:13年間

- 中古住宅(既存住宅):10年間

ただし2024年以降に入居する場合、新築住宅でも所定の省エネ基準に適合していなければ、控除期間は10年になるなど、例外があります。2024年末までの入居と2025年末までの入居によっても、適用期間が大きく異なってくるため注意が必要です。

次の章で詳しく解説します。

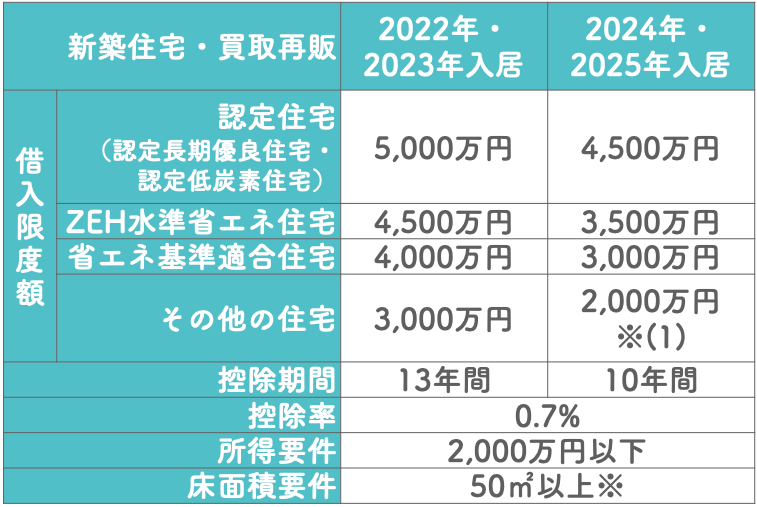

1-1. 新築住宅および買取再販の住宅ローン控除の適用期間

新築住宅および買取再販の住宅ローン控除の適用条件や控除期間についてまとめてみました。

認定住宅か否かによって借入限度額が変わってくるものの、適用期間としては2023年末までの入居であれば13年間、2024年〜2025年末までの入居であれば10年間となります。控除率は一律で0.7%です。

※2023年までに建築確認が取れる場合は40㎡以下、所得要件は1,000万円以下

※(1)・・・2024年、2025年入居の新築住宅取得については、2023年までに新築の建築確認を受ける必要あり

出典:国税庁|住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

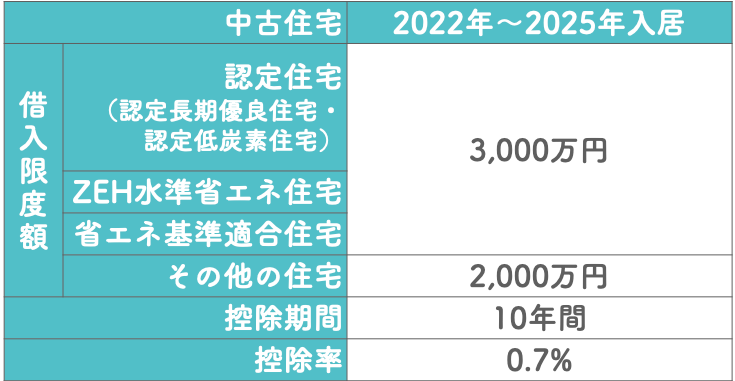

1-2.中古住宅の住宅ローン控除の適用期間

続いて、中古住宅の住宅ローン控除の適用条件や控除期間についてまとめてみました。

中古住宅の場合(特定の要件を満たす)は、入居年によって控除期間が変わることはなく、最大で10年間控除が受けられます。

控除率は新築・買取再販と同じで0.7%、また借入限度額も一律で3000万円と比較的シンプルです。

※所得要件2000万円以下、床面積要件50㎡以下(新築住宅・買取再販に同じ)

出典:国税庁|中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

住宅ローン控除を利用する際の注意点

最後に、住宅ローン控除を利用する際の注意点について、お伝えします。

- 常に最新情報をキャッチアップする

- 12月中旬に公表される「税制改正大綱」を見逃さない

2-1. 常に最新情報をキャッチアップする

1つめの注意点は「常に最新情報をキャッチアップする」ことです。

前述のとおり、住宅ローン控除は時限立法で、景気や社会情勢にあわせて頻繁に改正されます。そのため常に最新情報をキャッチアップすることが何より大切です。

インターネット上の記事などを見る際にも、その記事が執筆された日時を確認し、古い情報であれば参考にしないようにしましょう。

もっとも確実なのは、官公庁のWebサイトで公式情報を確認することです。

▼ 官公庁のWebサイトの公式情報

2-2. 12月中旬に公表される「税制改正大綱」を見逃さない

2つめの注意点は「12月中旬に公表される『税制改正大綱』を見逃さない」ことです。

「税制改正大綱」は、次年度の税制をどう改正予定が書かれた予告のようなもので、住宅ローン控除の改正について、最も早く入手できる公的情報といえます。

「2026年以降の住宅ローン控除制度次第で、住宅の購入時期を見極めたい」と考えている場合には、「税制改正大綱」が公表され次第チェックできるよう、今からカレンダーにメモして待機しておきましょう。

まとめ

住宅ローン控除をいつまで受けられるか、答えが明確になったでしょうか。

現行制度では、適用期間は10年または13年ですが、今後は住宅ローン控除制度が大幅改正になる可能性があります。最新情報をキャッチアップして、後悔のない選択ができるよう、行動していきましょう。

また、制度の見通しがたつまで住宅購入を先延ばしにした結果、住宅ローン控除をお得に利用できなくなっては本末転倒です。住宅ローン控除はあくまで補助に過ぎません。重要なのは、「将来的な余白も残した予算で借りること」です。

ゼロリノベでは、そうした資金計画の相談からもしっかりサポートしています。

無料のオンラインセミナーも開催しているので、気になる方はぜひ参加してみてくださいね。

なお、具体的に住宅ローン控除の利用を考えている方は、以下の記事もあわせてご覧ください。

関連:中古住宅で住宅ローン控除を受ける場合の適用条件や必要書類をまとめた記事

関連:住宅ローン控除の申請に必要な手続きなど「いつ・何をするか」をまとめた記事