2024.01.05 更新

住宅ローンの諸費用はいくら?本当に得する節約方法と”借りる”際の注意点

住宅ローンの諸費用とは?

諸費用は具体的にいくらで、いつ支払うもの?

住宅ローンの諸費用込みで、全額融資してくれる銀行はどこ?

と気になっていませんか。

住宅を購入するためには、物件価格の他にも手続きに必要な諸費用がかかります。住宅ローン手続きのみにかかる諸費用は、中古であれば物件価格の5〜7%、新築であれば物件価格の3〜4%が大まかな目安です。

ただし、令和6年3月31日までは登録免許税の軽減措置が適用されるため、これより安くなるケースがあります。

住宅購入にかかるすべての諸費用は、物件価格に対して、新築7%・中古10%が目安です。住宅購入に必要な諸費用全体を知りたい人は、以下の記事をご覧ください。

住宅ローンを組むためには、数十万円から数百万円の諸費用が必要となるため、借入額だけでなく、諸費用分も想定して準備しておくことが大切です。

そこでこの記事では、

- 住宅ローンにかかる諸費用

- 諸費用の節約方法

- 諸費用を住宅ローンに組み込む方法

についてお伝えします。

読み終わるころには、購入物件はいくらの住宅ローン諸費用が必要かイメージできることでしょう。ぜひこの記事をお役立てください。

なお、諸費用分も一緒に借りる「諸費用ローン」について知りたい方は4章をお読みください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

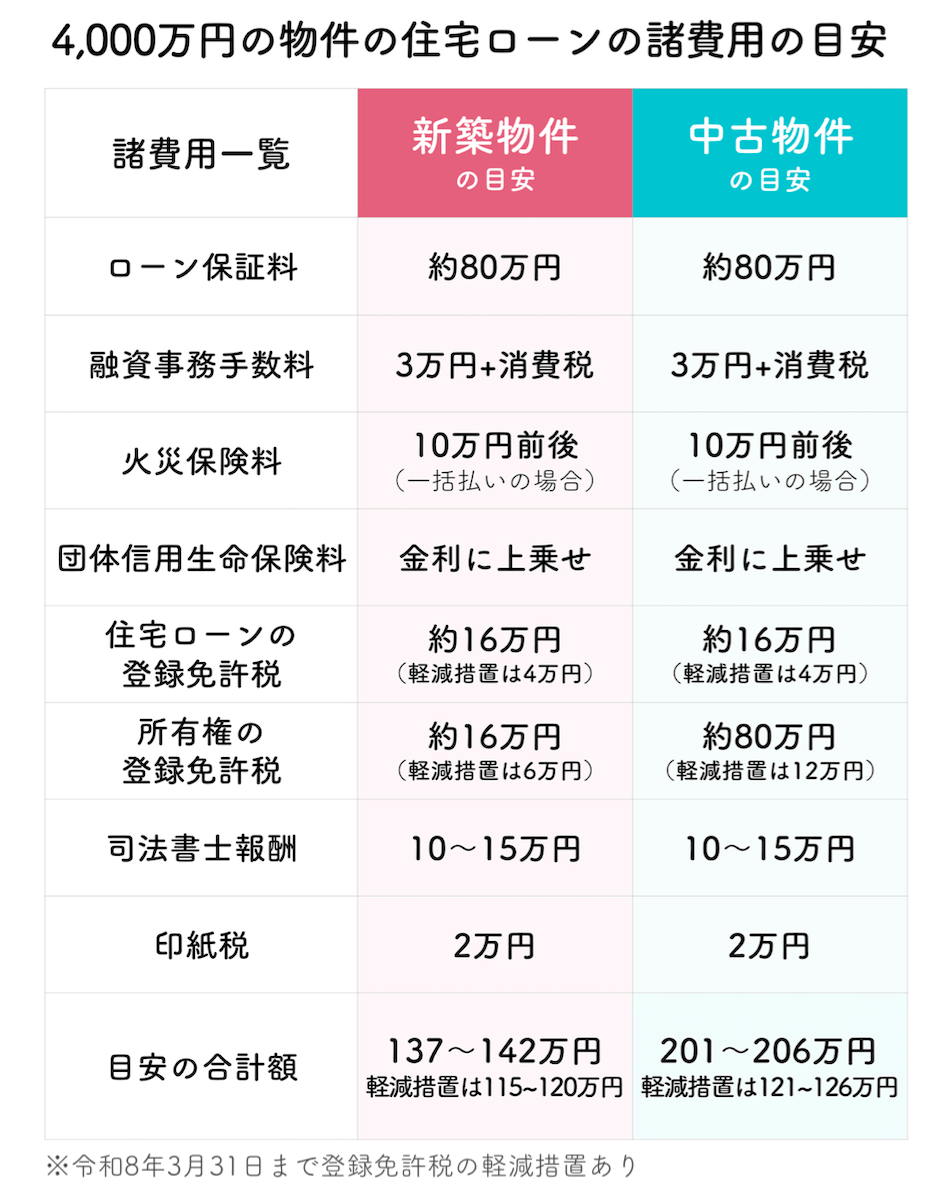

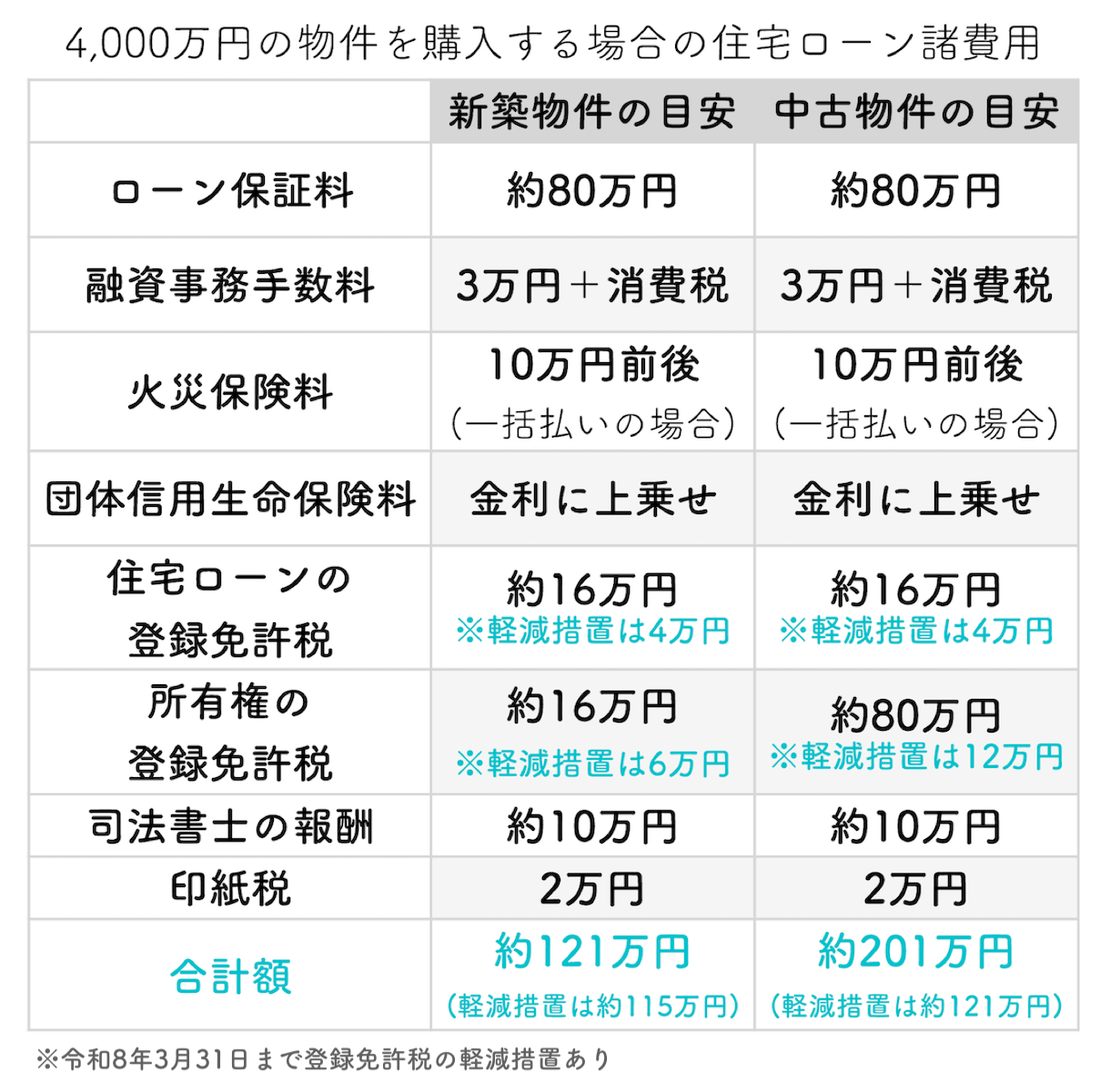

住宅ローンの諸費用は物件価格に対して中古5%・新築3%が目安

※保証料型で中古物件を購入する場合の目安

住宅ローンを借りるためには、手数料や税金などのお金がかかります。それらの費用をまとめて諸費用と呼びます。基本的には現金で用意する必要があるため、購入物件の予算を決めるときには諸費用分も想定して考えるべきです。

ただし、どうしても現金で用意できない場合は諸費用を借りることもできます。詳しい方法は、4章で解説しています。

1-1.住宅ローンの諸費用内訳と費用目安

住宅ローン手続きに必要な諸費用の内訳は

- ローン保証料

- 融資事務手数料

- 火災保険料

- 団体信用生命保険料

- 登録免許税

- 司法書士の報酬

- 印紙税

となり、支払額は住宅ローンの借入額に対する割合で決まります。

また、住宅ローン契約にかかる諸費用のみであれば、以下が相場となります。

- 新築マンション→物件価格の3〜4%

- 中古マンション・中古戸建て・建売住宅→物件価格の5〜7%

住宅ローン契約で必要となる諸費用の約半分は、「ローン保証料」と「融資事務手数料」です。詳しくは次で紹介します。

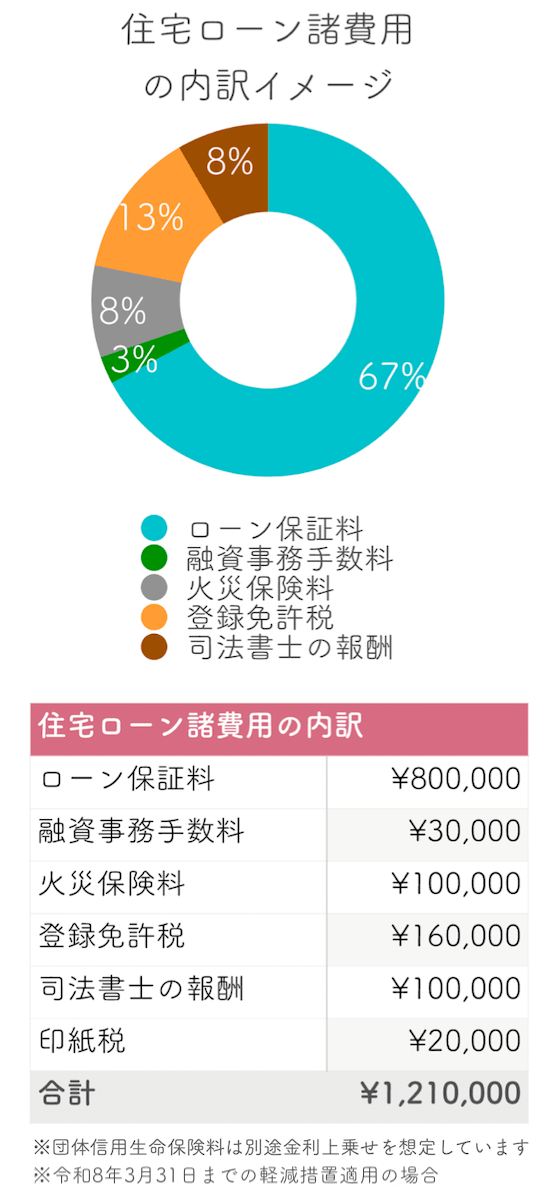

1-2.住宅ローンの諸費用一覧と支払うタイミング

※具体的な数字は金融機関によって異なるため目安となります

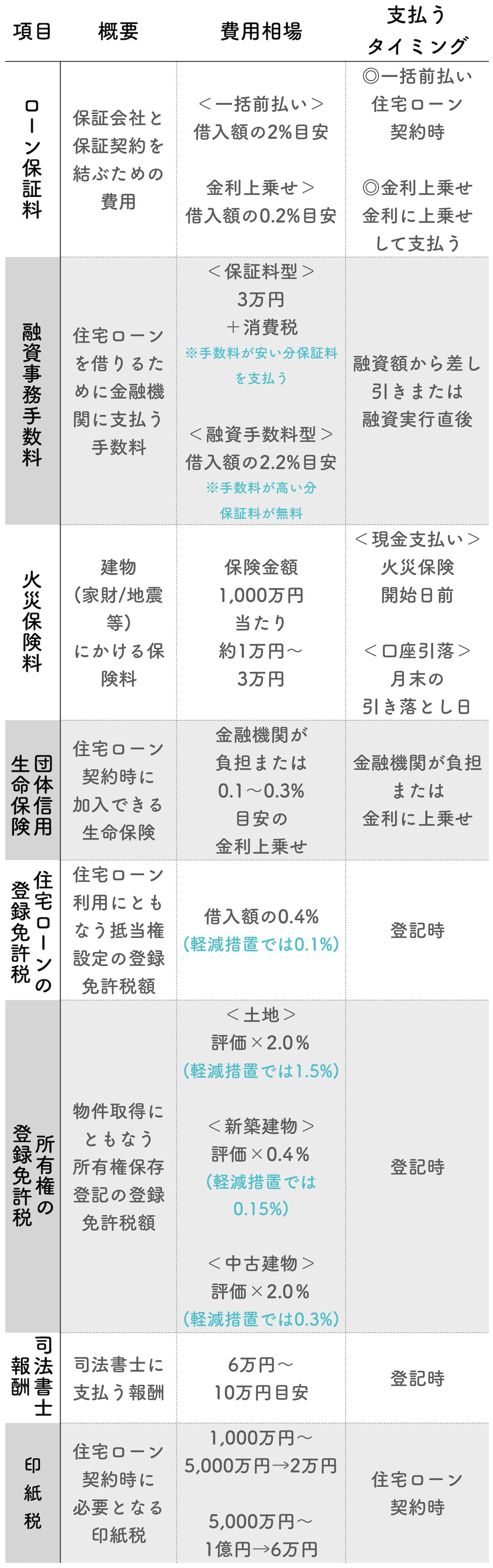

ローン保証料・・・保証会社と保証契約を結ぶための費用

保証会社は、万が一債務者が住宅ローンを返済できなくなった場合に債務者の代わりに金融機関に住宅ローンを返済します。ローン保証料は万が一に備えて、保証会社との契約を結ぶための費用です。

金融機関によっては「ローン保証料」が無料となっていることがありますが、貸倒れリスクを金融機関が持つことになるため、代わりに「融資事務手数料」が高額になったり、その他の条件が厳しくなるため注意しましょう。

また、保証会社が代わりに返済するからといって、返済義務がなくなるわけではありません。その後は債務者の住宅ローン返済先が金融機関から保証会社に変更となり、住宅ローン残高を保証会社に返済していくことになります。

後日繰上返済した場合は支払った保証料の一部が返金されるため、後から節約することもできます。

融資事務手数料・・・住宅ローンを借りるために金融機関に支払う手数料

金額は、「ローン保証料」によって決まります。なぜなら、保証契約には

- 融資事務手数料が安い分、ローン保証料が高額になる「保証料型」

- 融資事務手数料が高い分、ローン保証料が無料になる「融資手数料型」

のどちらかが採用されており、結局は合計額が同じくらいになるように設定されているからです。

「融資手数料型」を採用するネット銀行も増えてきていますが、ローン保証料が無料だからといって諸費用の合計額が安くなるわけではないことを頭に入れておきましょう。ローン保証料と融資事務手数料は合計額で見ることがポイントです。

火災保険料・・・建物(家財、地震等)にかける保険料

「火災保険料」は、建物(家財、地震等)にかける保険料です。火災保険の保険料はほとんどが掛け捨てですが、保険期間中に解約した場合は原則として残りの契約期間に応じて解約払戻金が支払われます。

物件によっては必要ないと考えられる保障を外すことで、諸費用を節約することができる項目です。詳しくは、2-1.火災保険料は必要ない補償を外すをご覧ください。

団体信用生命保険料・・・住宅ローン契約時に加入できる生命保険に加入するために支払う保険料

「団体信用生命保険料」は、団信」と呼ばれ、万が一返済期間中に死亡または高度障害状態になった場合に、保険金によって住宅ローンの残高が完済される保険です。

特約ありの「団信」を選ぶことで、さらに保障対象を増やしておくこともできます。より詳しく知りたい人は、以下の記事をご覧ください。

関連:団体信用生命保険料(団信)について詳しく説明している記事

抵当権の登録免許税・・・登記時に発生する税金

住宅ローンを借りるためには、金融機関が土地や建物に対して「抵当権」を設定する登記が必要となります。「抵当権」とは、土地や建物を担保にしてお金を融資し、万が一返済が滞った場合には建物を差し押さえ、競売などにかけることで貸したお金を回収する権利のことです。

支払額は、土地や建物の評価額に登録免許税の税率をかけて計算されます。

司法書士の報酬・・・登記申請の書類作成・申請の代理をする司法書士に支払う報酬

不動産の権利関係に関する登記申請の書類作成・申請の代理をする司法書士に支払う報酬です。初めて住宅ローンを借りる人にとっては相場がわからず、中には高額の報酬を請求されるケースもあるため注意しましょう。

司法書士への報酬は、10万円までが目安となっています。詳しくは、2-2.司法書士の報酬目安は10万円までをご覧ください。

印紙税・・・契約時に必要となる税金

住宅ローンの契約書に印紙を貼り付けるために必要となります。

支払うべき税額は、

- 500万〜1,000万円以下→10,000円

- 1,000万超〜5,000万円以下→20,000円

- 5,000万超〜1億円以下→60,000円

となっており、金額によって変わります。

また、ペアローンを組んだ場合は契約書が2通になるため、印紙代も2通分支払うことになります。

本当に意味のある諸費用の節約方法と3つの対策

住宅ローン契約で必要となる諸費用はすべて必要な経費です。一部の諸費用を安くできたとしても、実際にはその他の諸費用が結局高くなってしまうため、意味がありません。

例えば、繰り返しにはなりますが、保証料なしで契約可能な金融機関は、代わりに融資事務手数料が高額になり、保証料と融資事務手数料の合計額は結局同じくらいになります。

さらに、手数料ありきで銀行を選んでしまうと、最終的には選べる物件が限られてしまいます。

本当に意味のある節約方法は、以下の3つです。

- 火災保険料

- 司法書士の手数料

- 斡旋手数料

この3つは必要以上に高くなる可能性がある項目のため、見極める方法を知っておくことで意味のある節約ができます。

2-1.火災保険料は必要ない補償を外す

住宅ローンの「火災保険料」は、各自で補償内容を選ぶことができます。補償内容はさまざまで、

- 自然災害

- 家財

- 盗難

などにも備えることができます。しかし、必ずしもすべてが必要であるとは限りません。

例えば高台の住宅であれば、水災の被害は考えにくいでしょう。物件によっては必要ないと判断できる補償を外しておくことで、保険料を安くすることができます。

火災保険について詳しくは、以下の記事をご覧ください。

2-2.司法書士の報酬目安は10万円まで

住宅ローンを組むのは初めての人がほとんどなので、司法書士の適正な報酬額を判断できないことがあります。

司法書士への依頼は金融機関や不動産会社が主に行いますが、プロに任せていても報酬額が相場より高額になるケースもあるのです。不必要に払い過ぎていないかを見極めるためには、自分自身が相場を知っておくことが重要になります。

司法書士の報酬額の相場は6万〜10万円です。これより高額な場合は確認が必要だと判断しましょう。

軽減措置がされているかチェック

司法書士の報酬や登録免許税が高額になっている理由として、軽減措置が反映されていないケースもあります。軽減措置とは、住宅を購入する場合に条件を満たしていれば税率が引き下げられる制度です。

例えば、

- 新築建物の場合 0.4%→0.15%

- 中古建物の場合 2.0%→0.3%

に税率を引き下げることができます。

軽減措置を適用するためには、

- 登記簿上の床面積が50m2以上

- 令和8年3月31日までに登記する

ことが条件となります。

もしも適用されていない可能性がある場合は、必ず確認しましょう。

出典:法務局「令和4年4月1日以降の登録免許税に関するお知らせ」

出典:住信SBIネット銀行〔住宅ローン〈その他〉〕 登記関係費用

2-3.斡旋手数料・代行手数料はなしでも問題ない

「斡旋手数料」とは、不動産会社等に住宅ローンの手続きを代行してもらう場合に必要となる手数料です。相場は10万円+消費税となっており、不動産会社によってはこれより増減します。

不動産会社等に住宅ローンの手続きを代行してもらうと多少楽にはなりますが、実際には代行を依頼せずに直接銀行で手続きを行った場合にも、手順を教えてもらえるので問題ありません。

住宅ローンを組むことは初めての人がほとんどなので、中には必要な費用なのかわからないまま高額の斡旋手数料・代行手数料を支払っているケースもあります。

大手不動産会社では請求されることは基本的に少ないですが、諸費用の内訳に斡旋手数料・代行手数料が入っていないかどうか注意して確認しておきましょう。また、おすすめされた場合にも断ることができます。

住宅ローンの諸費用をシミュレーション

住宅ローン以外の諸費用も含めると物件価格の10%が目安

住宅ローン契約にかかる諸費用のみで考えると

- 新築マンション→物件価格の3〜4%

- 中古マンション・中古戸建て・建売住宅→物件価格の5〜7%

が相場です。

ただし、物件購入全体で必要となる諸費用は

- 新築物件は物件価格の3〜7%

- 中古物件は物件価格の8〜10%

が目安となります。

物件購入全体で必要な諸費用について詳しく知りたい人は、以下の記事をあわせてお読みください。

住宅ローンで諸費用も一緒に借りる方法

住宅購入時に必要となる諸費用は、基本的には現金で支払うものです。ただし、最近は諸費用分も住宅ローンに組み込むことができる金融機関も増えています。

ここでは、

- 通常の住宅ローンに諸費用分も組み込む方法

- 通常の住宅ローンとは別に諸費用ローンを組む方法

について解説します。

4-1.住宅ローンに諸費用も組み込む

住宅ローンの借入可能額に余裕がある場合は、

- メガバンク

- ネット銀行

- ろうきん

- フラット35

などの多くの金融機関で、物件購入の際に、諸費用分も含めて住宅ローンを借りることができます。

諸費用込みの借入額で審査に通れば、住宅ローンの金利で諸費用分も借りることができます。比較的低金利で借りられるため、デメリットは少ないと言えるでしょう。

もしも諸費用を含めて審査に通らなかった場合は、別で「諸費用ローン」を組むという選択肢もあります。次で解説します。

4-2.住宅ローンとは別に諸費用ローンを組む

諸費用を住宅ローンに組み込むことができない場合は、別で「諸費用ローン」を組むこともできます。

この場合、

- 住宅ローン

- 諸費用ローン

2本のローンを組むことになります。

住宅ローンに諸費用を全額組み込むことができれば住宅ローンの金利で借りることができますが、諸費用ローンを組んだ場合は別の金利が適用されます。諸費用ローンの金利は、通常の住宅ローンに比べて2〜4倍以上と高くなっています。

住宅ローンの他に諸費用ローンも組む場合は、金利手数料が高額となるため注意してください。一番理想的なのは、諸費用を現金で支払える準備をした上で、住宅ローンを組むことです。

4-2-2.諸費用ローンがある金融機関一覧

諸費用込みの住宅ローンではなく、別途諸費用が借りられる「諸費用ローン」を取り扱っている主要な金融機関は

- 三菱UFJ銀行

- りそな銀行

- 関西みらい銀行

などがあります。

気になる人は、各金融機関の公式サイトから現在の金利等を確認してください。

出典:三菱UFJ銀行「住宅諸費用ローン(住宅ローン)」

出典:りそな銀行「住宅ローン 店舗表示金利」

出典:関西みらい銀行「諸費用ローン」

諸費用分も想定して物件を選ぼう

住宅ローンの諸費用がどのくらい必要なのか、把握せずに借入可能額ギリギリを借りてしまうと、新居に住み始めてから生活が圧迫されてしまう可能性が高いです。せっかく家を購入したのに、その先の暮らしが苦しくなってしまっては、本末転倒ですよね。

そのため、住宅ローン契約に必要な諸費用の他、引越し代や家具・家電の購入に必要となる諸費用まで想定した上で、ゆとりを持てる借入額を設定することをおすすめします。

なお、ゼロリノベでは住宅購入後もゆとりある生活を送れるよう「安心予算」をご提案しています。詳しく知りたい方は、以下の記事もあわせてご確認ください。

関連:年収別の住宅ローン借入額目安一覧について解説している記事

まとめ

住宅を購入する際には、数十万円から数百万円の諸費用が必要となります。

決して少なくはない額になるため、事前にどのくらい諸費用がかかるのかを事前に把握し、住宅ローンの借入額だけでなく、諸費用分も想定して準備しておくことが大切です。

そのうえで本記事で紹介した節約方法や住宅ローンに組み込む方法も参考にしつつ、納得のいく物件購入に繋げてください。