2023.03.07 更新

住宅ローン控除の床面積の条件に注意!知っておきたい適用期間や要件

「住宅購入を検討しているけれども、住宅ローン控除では床面積に条件はあるの?」

「住宅ローン控除が適用される要件を把握して物件を選びたい」

このようにお考えではないでしょうか?

住宅ローン控除は、適用されることで所得税を節税できる制度です。また、新築住宅においては、2022年度からはそれまで50㎡以上とされていた床面積の条件が一部緩和され、条件があえば40㎡の物件にも住宅ローン控除を適用できるようになりました。

しかし住宅ローン控除が適用されるにはさまざまな要件があり、またたびたび改正されることから内容をよく把握できていない人もいるのではないでしょうか?

そこで今回は、2022年(令和4年)に改正された住宅ローン控除の内容や要件を解説します。

床面積の条件についてはとくに詳しく説明しますので、これからマイホームの購入を検討している人は、ぜひご参考にしてみてくださいね。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

【令和4年】住宅ローン控除の適用期間や控除率

所得に対する控除を受けられる住宅ローン控除は、2022年(令和4年)4月に改正されました。まずは、改正された住宅ローン控除の基本的な知識を押さえておきましょう。

※(1)新耐震基準に適合している住宅(なお登記簿上の建築日付が1981年1月1日以降の住宅は、新耐震基準に適合しているとみなす)

※(2)2024年(令和6年)以降に建築確認を受ける住宅もしくは登記簿上の建築日付が同年7月1日以降の住宅については、一定の省エネ基準を満たしたものに限定される

※(3) 新築住宅については、所得金額1,000万円以下の場合に限り、2023年(令和5年)以前に建築確認を受けた場合の床面積要件が40㎡以上に緩和される

1-1.住宅ローン控除の適用期限

住宅ローン控除は、2022年に制度が見直され、適用期間が2025年(令和7年)まで延長されました。原則として2025年(令和7年)12月31日までに入居した人が適用対象とされます。

「入居した人」が適用対象となる点には注意が必要です。どのタイミングで「入居した」とみなすかは、税務署が住民基本台帳ネットワークを利用して、住民票などの情報をもとに判断します。

1-2.住宅ローンの控除率と控除期間

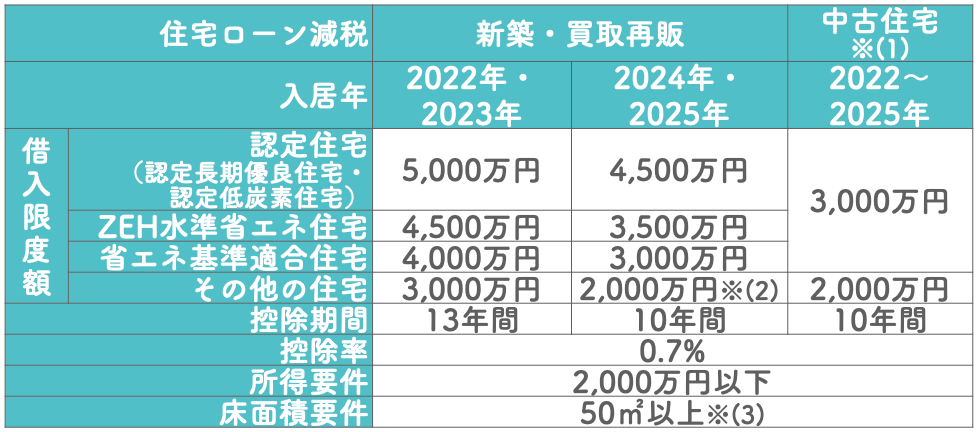

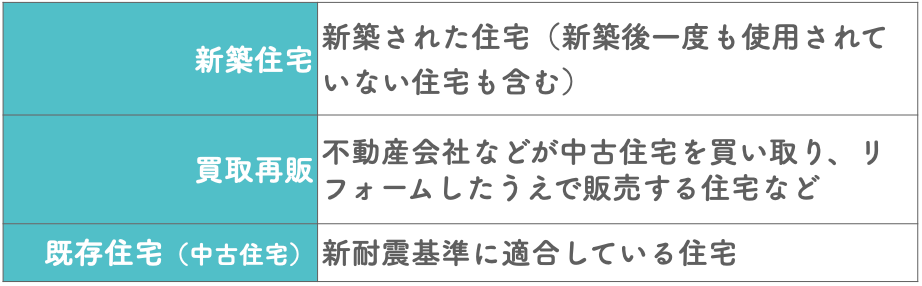

住宅ローンの控除率は、新築住宅・買取再販(不動産会社などが中古住宅を買い取り、リフォームしたうえで販売する住宅など)・中古住宅(既存住宅)ともに0.7%です。

控除期間については、新築住宅と買取再販は2022年・2023年の入居であれば13年間、2024年・2025年の入居の場合は10年間に短縮されます。

中古住宅に関しては、2022年から2025年の適用対象期間を通し、一律10年間とされています。

住宅ローン控除のための条件は?

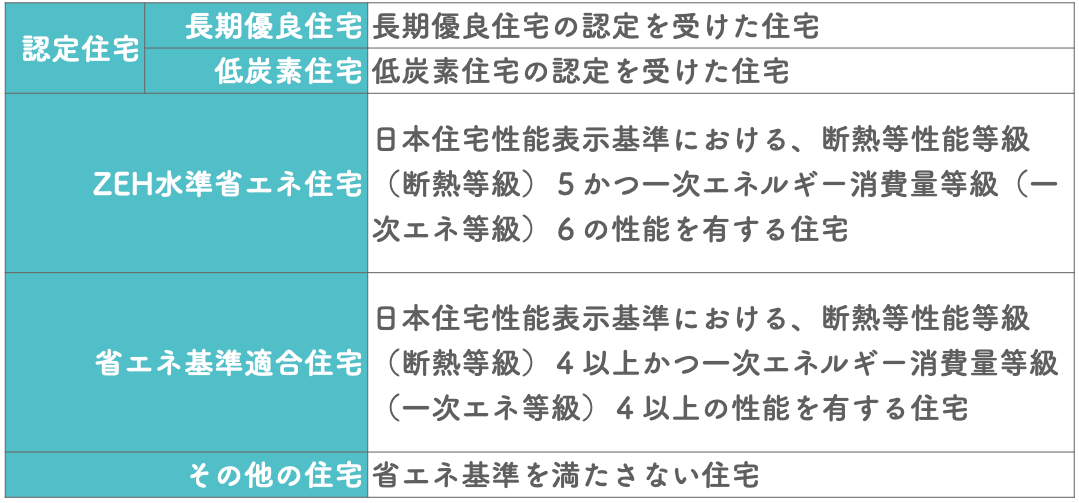

住宅ローン控除の条件は、住宅の区分によって異なります。住宅区分は以下のとおりです。

さらに新築住宅・買取再販(不動産会社などが中古住宅を買い取り、リフォームしたうえで販売する住宅など)と中古住宅(既存住宅)に大別されます。

住宅の区分と種類の組み合わせによって、条件が決まります。ここではそれぞれの借り入れ限度額の条件と、気になる床面積の条件を確認しましょう。

2-1.借入限度額の条件

まずは借り入れ限度額の条件を、新築の認定住宅などの場合とそれ以外の住宅について紹介します。

2-1-1.(1)新築の認定住宅などの場合

新築住宅・買取再販の借り入れ限度額は、2022年・2023年と、2024年・2025年では認定住宅では500万円、ZEH水準省エネ住宅・省エネ基準適合住宅では1,000万円の差があります。

さらに控除される期間も13年から10年に短縮されることを考慮すると、たとえば控除額が一番大きい認定住宅の場合、

2023年までの入居:5,000万円✕0.7%✕13年間=455万円

2024年以降の入居:4,500万円✕0.7%✕10年間=315万円

となり、

最大で145万円も控除額が違うので、2023年までの入居を目指したいところですね。

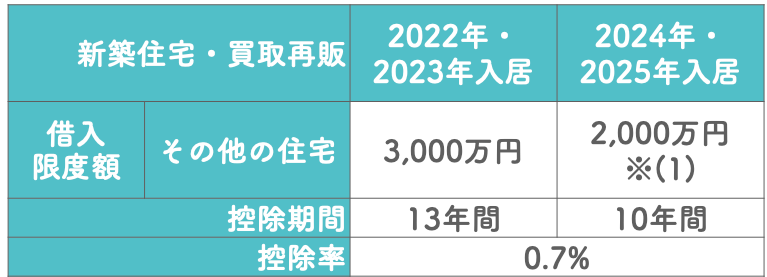

2-1-2.(2)(1)以外の新築の場合

※(2)2024年(令和6年)以降に建築確認を受ける住宅もしくは登記簿上の建築日付が同年7月1日以降の住宅については、一定の省エネ基準を満たしたものに限定される

認定住宅などに該当しない新築住宅については、2022年〜2023年に入居される場合は借り入れ限度額が3,000万円とされます。

一方2024年と2025年については、借り入れ限度額は2,000万円に下がります。さらに2024年以降に建築確認を受ける住宅については、一定の省エネ基準を満たしていなければ住宅ローン控除の対象とはされなくなる点には注意が必要です。

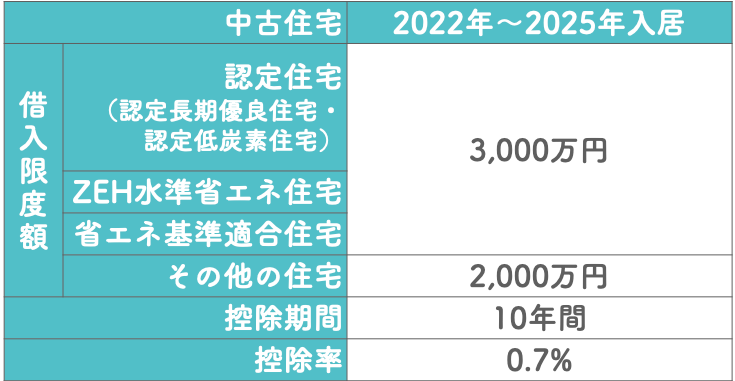

2-1-3.(3)中古住宅の場合

続いて、中古住宅の借り入れ限度額を確認しましょう。

※なお住宅ローン控除の対象となる「中古住宅」は、新耐震基準に適合している住宅を指します。

中古住宅については、2022年から2025年の全期間とおして、認定住宅などについては3,000万円、その他の住宅は2,000万円が借り入れ限度額に設定されています。

2-2.床面積の条件

続いて、床面積の条件を確認しましょう。

※新築住宅については、所得金額1,000万円以下の場合に限り、2023年(令和5年)以前に建築確認を受けた場合の床面積要件が40㎡以上に緩和される

床面積の条件については、新築・買取再販、中古住宅ともに50㎡が適用条件です。

なお、注意書きされているように、新築住宅(新築後一度も使用されていない住宅も含む)については、2023年までに建築確認を受けた場合に限り、床面積要件が40㎡に緩和される措置が取られています。

単身者が新築マンションなどを購入する場合でも、住宅ローン控除を利用しやすくなりました。ただし適用されるのは、所得金額が1,000万円以下の場合に限られている点には注意しましょう。

2-3.所得の条件

所得の条件は、新築・買取再販、中古住宅にいずれにおいても、2022年から2025年の適用期間をとおして2,000万円以下とされています。

ただし先述したとおり、床面積が40㎡以上50㎡未満の新築住宅購入で住宅ローン控除を受ける場合は、所得要件は1,000万円以下に緩和されます。

住宅ローン控除を受ける際は床面積の条件に注意!

住宅ローン控除を受けるときには、床面積の条件が50㎡以上(所得1,000万円以下で新築住宅を購入する場合は40㎡以上)に定められています。

住宅ローン控除では、戸建てもマンションも登記面積で床面積が決まります。

しかし住宅の床面積の表記には

- 壁芯面積

- 内法面積

の2種類があり、それぞれ広さが異なります。

特にマンションの場合は、広告上で表記されている面積と実際の登記面積が異なる場合があるため、いざ申請してみたところ対象にならなかった!という悲劇が発生しかねません。

住宅ローン控除が適用される物件を購入したいと考えるのであれば、登記面積と実際に広告で表記されている面積の違いを理解しておくことが重要です。それぞれどのように面積を測定しているのか、順番に紹介します。

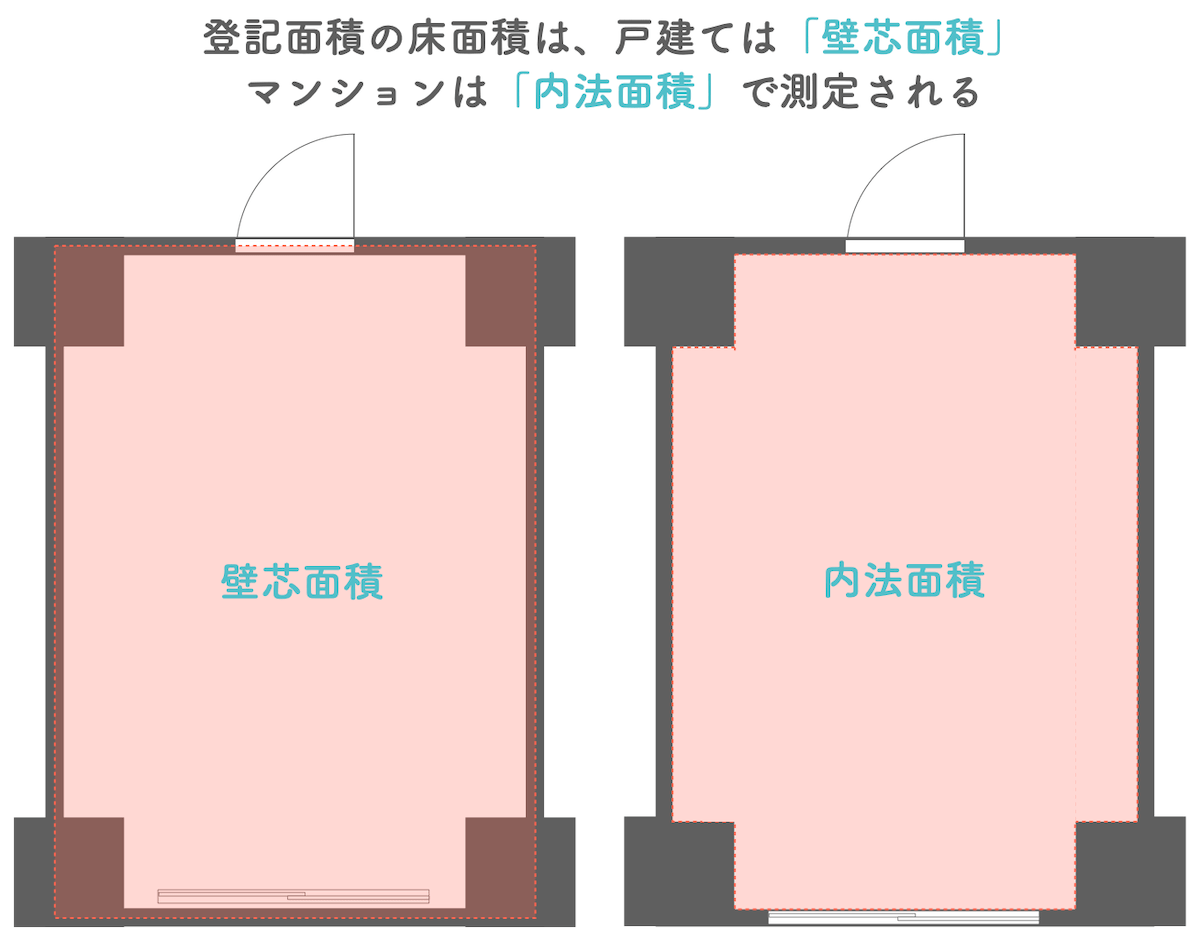

3-1.登記面積

登記面積とは、登記簿謄本に記載されている面積のことです。登記面積は、一戸建て住宅とマンションとでは、測定方法が異なります。

一戸建て住宅:各階の壁などの中心線で囲んだ面積を測定(壁芯面積)

マンション:壁の内側部分の面積を測定(内法面積=うちのりめんせき)

住宅ローン控除では、登記面積で床面積を判定します。

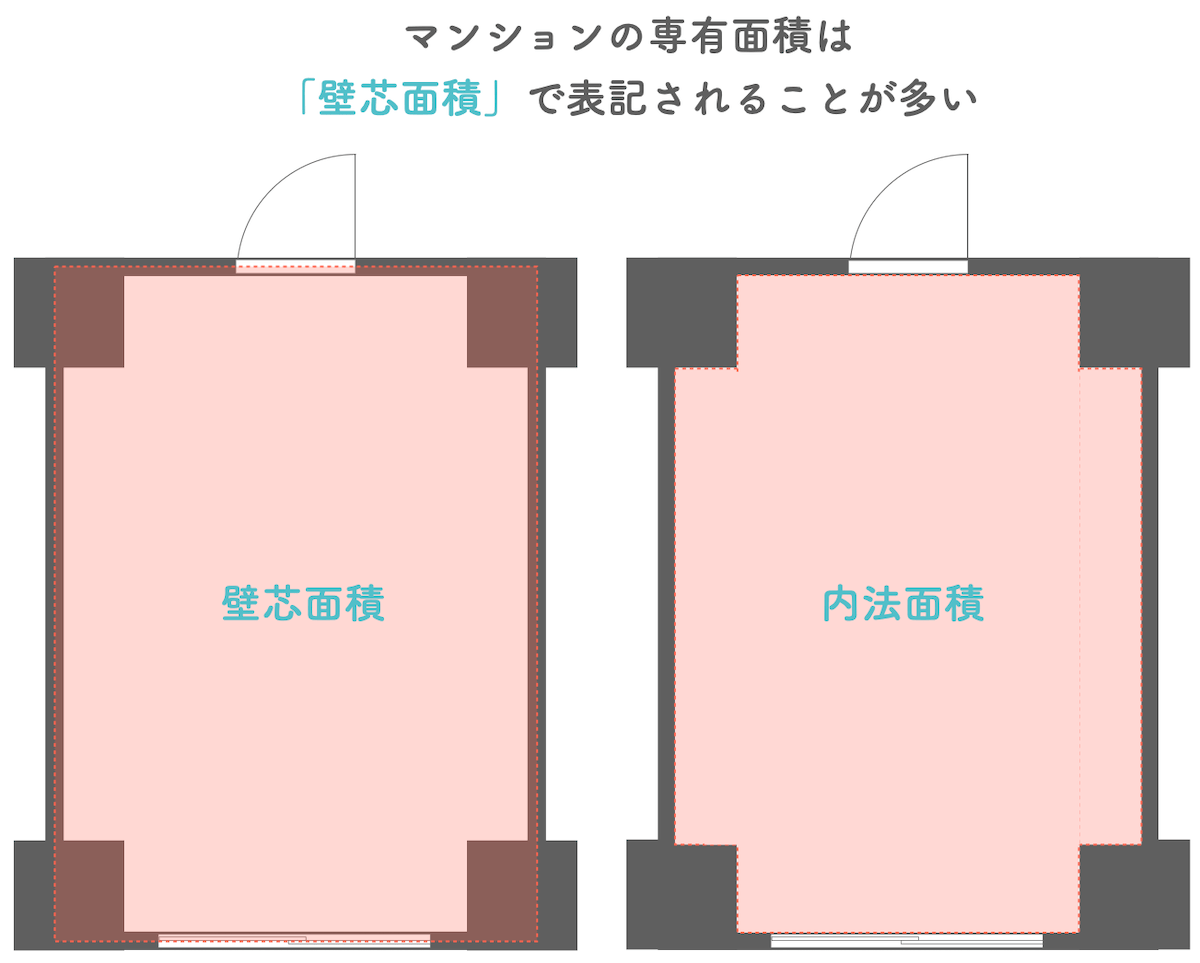

3-2.マンションの広告上の専有面積を要チェック

専有面積は、マンションなどの区分所有者が、個人の所有物とできる専有部分の面積を指し、不動産広告で目にする表記は専有面積となります。専有部分の面積であるため、バルコニーや玄関ポーチといった共用部分は含まれません。

専有面積は壁の中心から測る「壁芯面積」と壁の内側を測る「内法面積」があります。壁芯面積は面積を囲む線が壁より外側にあるため、内法面積よりも面積が広くなるのが特徴です。

ここで問題になるのが、住宅ローン控除では、登記簿に記載された内法面積で床面積が判断されますが、不動産広告では原則的に壁芯面積が採用されることです。

新築や中古マンションのパンフレットなどに記載されている壁芯面積が「50㎡」となっていても、登記簿では内法面積が記載されているので50㎡未満の可能性があります。そうなると「住宅ローン控除の対象になる」と判断して購入したのに、適用されなくなってしまうのです。

マンション購入に際しては、専有面積が「壁芯面積」と「内法面積」のどちらで記載されているのか、よく確認することが大切です。

住宅ローン控除を受ける際の床面積の条件以外の注意点

住宅取得後に住宅ローン控除を受ける際には、床面積の条件以外にも入居期限の条件があります。内容を確認しましょう。

4-1.入居の期限がある

住宅ローン控除の対象は、「居住用の物件」とされています。そのため物件を新築もしくは購入してから6か月以内に入居し、さらに住宅ローン控除が適用される年の12月31日まで引き続き住み続けていることが条件です。

しかし住宅ローンで抵当権を設定する際には、控除を受ける物件の新住所ではなく、引越し前の住所で登録するケースがあります。その場合、購入してから6か月以内に登記簿上の住所を変更する必要があるため注意しましょう。

まとめ

住宅ローン控除は、適用されると最長13年、最大455万円も合計所得金額から控除される、減税効果が非常に高い制度です。住宅を購入するときには、可能であれば住宅ローン控除が適用される物件を選びたいところです。

とはいえ、多くの人にとって住宅購入は初めてとなるので不安を感じるものです。とくに中古物件の購入に際しては、「希望にかなうリフォームができるのか」「耐震性は大丈夫なのか」などの悩みが尽きない人が多いのではないでしょうか。

そんなときには、物件選びからリノベーションまでワンストップで対応できるゼロリノベにご相談ください。ゼロリノベでは、予算を立てるところから住宅ローンのお手続き、リノベーション工事まですべてサポートいたします。

ミュート&顔出しなしの無料オンラインセミナーも毎週開催していますので、ぜひすき間時間などに、自宅から気軽にご参加してください。