2023.04.12 更新

【2023年最新】住宅ローン金利比較|おすすめの銀行と比較のポイント

「住宅ローンの借入先ってどう選べばいいの?」

「金利を比較してもよくわからない」

そんな風に思うことはありませんか?

住宅ローンの金利を比較する際は金融機関で大きく表示されている表面金利だけではなく、「基準金利」や「引き下げ幅」がとても重要なのです。

基準金利とは、それぞれの金融機関が市場金利をもとに決定した、住宅ローンの基準となる金利です。そこから割引(引き下げ)した金利が、実際の住宅ローンの金利になるわけです。

| 基準金利 ー 引き下げ幅 = 実際の住宅ローンの金利 |

金融機関の公式サイトには住宅ローンの金利が大きく表示されていますが、実はその数字は住宅ローンの表面的な金利で実際に借りる場合は金利が異なる可能性があります。

本当にお得な住宅ローンを比較する場合は銀行が表示している表面的な金利だけでは比較検討することはできません。

表面的な金利だけでなく、基準金利や引き下げ幅といった数字の意味を理解し、これらの数字を比較検討することで、「本当にお得な住宅ローンはどれか?」ということを正しく見極めることができます。

この記事では、住宅ローンの金利を比較する上で知っておくべきことをわかりやすく解説。

| この記事を読んでわかること |

|

この記事を読むことで、住宅ローンの金利に関する正しい知識を学び、本当にお得な住宅ローンを正しく見極めることができるようになります。

ぜひ、最後までご覧ください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

住宅ローンの金利を比較する上で知っておくべきこと

最もお得な住宅ローンを選ぶためには、金融機関が提示している最も安い金利を比較するだけでは不十分です。

最もお得な住宅ローンを選ぶためには、金融機関が提示している最も安い金利を比較するだけでは不十分です。

基準金利や、引き下げ金利、引き下げ幅といった数値の意味を理解することで、より正確に、お得な金利の住宅ローンを見極めることができます。

この章では、住宅ローンの金利を比較する上で知っておくべき以下のようなポイントを解説していきます。

|

1-1. 基準金利(店頭金利・店頭表示金利)とは?

| 基準金利:金融機関が市場金利をもとに決めた金利 |

「基準金利」とは、各金融機関が市場金利をもとに設定している、住宅ローンの基準となる金利です。

金融機関によって、「店頭金利」、「店頭表示金利」という言い方をすることもあります。

住宅ローンの基準となる金利とはいっても、実際に住宅ローンを契約する際に、基準金利がそのまま適用されることはほとんどありません。

多くの場合、基準金利と合わせて金利引き下げ幅が提示されており、基準金利から引き下げた金利が住宅ローンに適用されます。

ちなみに、基準金利は、相場に合わせて毎月見直しが行われるケースが多いようです。

1-2. 引き下げ金利(優遇金利・割引後金利・実行金利・適用金利)とは?

| 引き下げ金利(適用金利)= 基準金利 ー 引き下げ幅 |

住宅ローンの基準金利から引き下げた金利、つまり、割引された金利のことを「引き下げ金利」といいます。

金融機関が提示する住宅ローンの基準金利は、一定の割合で引き下げられることが一般的です。

基準金利から引き下げる割合のことを、「引き下げ幅」、または「優遇幅」といいます。引き下げ幅は、各金融機関ごとに、それぞれ独自の割合で設定されています。

引き下げ金利は、金融機関によっては、「優遇金利」、「割引後金利」、「実行金利」という言い方をされる場合もあります。

この引き下げた金利が、契約時に住宅ローンに適用される金利(適用金利)となります。

1-2-1. 当初引き下げ、全期間引き下げ(通期引き下げ)とは?

| 当初引き下げ:引き下げ金利が一定期間だけ有効

全期間引き下げ:引き下げ金利がずっと有効 |

多くの場合、住宅ローン金利は、基準金利から割引したものになります。

しかし、この割引がずっと有効になるわけではないという点に注意が必要です。

住宅ローンの種類によって、割引がずっと有効なものと、最初の一定期間だけ有効になるものとがあるのです。

契約の最初から最後まで、引き下げた金利のまま変わらないタイプの住宅ローンを、全期間引き下げ(通期引き下げ)型といいます。

これに対し、引き下げ金利が適用されるのは一定期間だけで、その期間が終了すると引き下げ幅が変わってしまう(あるいは割引がなくなってしまう)タイプの住宅ローンを、当初引き下げ型といいます。

当初引き下げ型の住宅ローンは、比較的金利が安く設定されていることが多いのですが、引き下げ期間が終了したあと、金利がぐっと上がってしまう可能性があります。

そうなると毎月の返済額にも影響してくるので、契約の際に、引き下げ期間が終了したあとの金利がどうなるかについて、しっかり確認しておくことが大切です。

1-2-2. 引き下げ金利を利用するには条件がある

| 引き下げ幅:利用する人の属性、住宅の性能などによって決まる |

住宅ローンの金利として提示されている金利は、基準金利から引き下げ幅に応じて割引した金利です。

実は、この「引き下げ幅」はすべての人に適用されるわけではありません。

住宅ローン金利の引き下げ幅は「年-2.335%」といったかたちで提示されますが、これは、最も多い人で最大で年2.335%の金利が引き下げられることを意味します。

そして、金利引き下げ幅の大きさは、住宅ローンを利用する人の属性(年収、勤続年数、勤務先、他)や、購入する住宅の性能によって決まります。

つまり、「引き下げ幅 年-2.335%」と書かれていても、誰もが、年2.335%の金利引き下げを受けられるわけではないという点に注意が必要です。

1-3. 手数料や団信で上乗せされる金利に要注意

| 実質金利(実際に支払う金利)

= 適用金利 + 事務手数料・保証料・団信保険料など |

前章で、基準金利から引き下げた金利が、契約時に、住宅ローンの金利として適用されることを述べました。

これが、適用金利と呼ばれるものです。

しかし、適用金利が、実際に支払う住宅ローンの金利になるわけではありません。

なぜなら、住宅ローンの種類によっては、事務取扱手数料や保証料などが金利に上乗せされる仕組みになっているからです。

また、多くの場合、団信の保険料も金利の上乗せというかたちでローンの返済額に組み込まれます。

このように、適用金利に、手数料や保証料、保険料などが上乗せされた金利を、実質金利(実際に支払う金利)といいます。

最終的に見るべき金利は、実質金利であるということを覚えておきましょう。

1-4. 銀行のお得な金利引き下げキャンペーン

| 実質金利 = 適用金利 + 事務手数料・保証料・団信保険料など

― 金利優遇特典 |

金融機関が独自に、金利優遇(金利を割引)するお得なキャンペーンを行っているケースがあります。

期間限定となっているケースが多いのですが、タイミングと条件が合えば、引き下げ金利からさらに金利を割引してもらえるチャンスです。

多くの場合、金利優遇特典を利用するには、

- クレジットカードの申し込み

- 一定額以上の定期預金の利用

- 提携企業のサービスの申し込み など

このような適用条件が設定されていますので、利用するかどうかよく考えて判断しましょう。

1-5. 固定期間終了後の金利によってトータルの返済額が変動する

当初固定金利タイプの固定期間終了後の対応

|

固定期間終了後の金利タイプによってトータルの返済額が変わることもある点にも注意が必要です。

当初固定金利タイプの住宅ローンは、固定期間が終了すると自動的に変動金利に移行するケースが一般的ですが、再度固定金利に変更することもできます。

固定期間終了後、再度固定金利を選択する場合は返済額が一定になりますが、変動金利に移行したままにしておくと、市場金利が上昇した場合に返済額が大きくなる可能性があります。

金利リスクを大きく考えている方は、単純に当初の固定期間が安いからといって固定期間終了後に変動金利しか選べないものを選択すると、将来金利が上昇した時に返済額が大きく上昇して損をするかも知れないという点を考慮しておきましょう。

1-6. 固定期間が短い住宅ローンはお得?

| 2年固定・3年固定の住宅ローンはお得?

メリット

デメリット

|

住宅ローンの金利が最も安いのは、固定期間の短い当初固定金利の住宅ローンです。

一般的に、住宅ローンの金利は変動金利が最も安く、固定期間が長いものほど金利が高く設定されていますが、実は、2年固定、3年固定といった固定期間が極端に短い住宅ローンは、変動金利の住宅ローンよりも金利が安くなっているケースがあります。

しかしこのプランには

- 固定期間終了後の金利上昇に注意

- 金利が急上昇した場合のリスクが特に大きい

のようなデメリットもあります。

固定期間終了後の固定金利の引き下げ幅が低かったり、固定期間終了後に変動金利が上昇した場合の返済額が他の住宅ローンよりもかなり大きくなるなどのリスクもあります。

固定期間の短い当初固定金利の住宅ローンは、固定期間終了後に、状況に応じて金利タイプの変更や借り換えといった対処ができる人に向いており、金利を比較する際はこのことを十分に理解しましょう。

1-7. フラット35の金利を比較する上でのポイント

住宅金融支援機構が提供する『フラット35』は、全期間固定でお得な金利設定が特徴の住宅ローンです。

フラット35をよりお得な金利で利用するためには、次の3つのポイントがあります。

この項目を考慮してフラット35の住宅ローンを比較検討することで、よりお得な金利の住宅ローンを選ぶことができます。

|

①保証型を選ぶ理由

フラット35には、「買取型」と「保証型」という2つのタイプがあります。

「保証型」は金融機関が独自の金利を設定することができるため、よりお得な金利が設定されています。

②フラット35S・Aプランを目指す理由

購入する住宅が省エネ性能などの条件を満たせば、より金利がお得なフラット35Sを利用することができます。

さらに、水準の高い住宅に対しては、金利引き下げ期間が長い金利Aプランが適用されます。

③借入の条件を良くする理由

フラット35は、借入期間、購入金額のうちの借入割合などによって、金利が異なります。

自己資金を増やすことで借入割合が小さくなり、金利が安くなります。

【変動金利】利用しやすいお得な住宅ローンおすすめ3選

| ソニー銀行 | イオン銀行 | PayPay銀行 | |

| 商品名 | 変動セレクト住宅ローン | 住宅ローン 金利プラン(新規お借入れ) | 住宅ローン 変動金利(新規お借り入れ) |

| 引き下げ金利 | 年0.397% | 年0.43% | 年0.38% |

| 基準金利 | 年1.807% | 年2.37% | 年2.28% |

| 引き下げ幅 | 年-1.36% | 年-1.94% | 年-1.90% |

| 年齢の要件 | 満20歳以上満65歳未満、かつ完済時満85歳未満 | 満18歳以上満71歳未満、かつ完済時満80歳未満 | 20歳以上65歳未満、かつ完済時に80歳未満 |

| 所得の要件 | 前年度の所得(収入)が400万円以上 | 前年度の所得(収入)が100万円以上 | 前年度の年収が200万円以上 |

| 職種の要件 | 自営業可 | 給与所得者、会社経営者、個人事業主 | 個人事業者は不可 |

| 仮審査結果 | 1~3日(最短60分) | 3~7日(最短翌日) | 当日~5営業日 |

| 本審査結果 | 7~10日 | 1~2週間 | 3~10営業日 |

※いずれも2023年4月時点

この章では、1章で解説した、住宅ローンの金利を比較する上で知っておくべきポイントをもとに、引き下げ金利と基準金利の安さ、さらに、利用条件の厳しさについて比較検討した、おすすめの住宅ローンをご紹介します。

住宅ローンには利用条件があり、金利が安くても利用条件が厳しい、金利が高いけれども利用条件が緩いタイプのものもあるので、住宅ローンの金利を比較する際は、所得要件などの利用条件を考慮する必要があります。

また、複数の住宅ローンに審査を申し込み、比較検討する場合は、審査結果が出るのが早いということも、大きなメリットとなるでしょう。

|

この章では、これら4つの条件のいずれかを満たす、比較的金利が安い変動金利の住宅ローンをご紹介します。

2-1. ソニー銀行『変動セレクト住宅ローン』

ソニー銀行の住宅ローンは、「変動・固定・諸費用を抑えるタイプ」の3タイプ。

ソニー銀行の住宅ローンは、「変動・固定・諸費用を抑えるタイプ」の3タイプ。

シンプルでわかりやすい仕組みの住宅ローンを提供しています。

■お得なポイント

ソニー銀行『変動セレクト住宅ローン』の特徴は、基準金利がかなり低く設定されている点にあります。

適用金利(引き下げ金利)は、業界最安レベルよりも少し高い水準にありますが、基準金利が他の金融機関よりもかなり低くなっています。

つまり、引き下げ幅がそれほど大きくなかった場合でも、適用金利が高くならないということです。

借入の条件に不安がある方にとってはとても大きなメリットです。

自己資金10%以上で住宅を新規購入する場合は、金利引き下げ幅を0.05%拡大するという特典もあります。

ただし、ソニー銀行の住宅ローンは利用条件が少し厳しくなっており、前年度所得が400万円以上となっています。また、会社員だけでなく、自営業の方も利用可能です。

■基本情報

| 商品名 | ソニー銀行『変動セレクト住宅ローン』 |

| 基準金利 | 年1.807%(2023年4月時点) |

| 適用金利 | 年0.397%(2023年4月時点) |

| 引き下げ幅 | 年-1.36%(2023年4月時点)※0.05%拡大の条件あり |

| 年齢の要件 | 満20歳以上満65歳未満、かつ完済時満85歳未満 |

| 所得の要件 | 前年度の所得(収入)が400万円以上 |

| 職種の要件 | 自営業可 |

| 仮審査結果 | 1~3日(最短60分) |

| 本審査結果 | 7~10日 |

| 商品概要説明書 | https://moneykit.net/visitor/hl/hl04.html |

2-2. イオン銀行『住宅ローン 金利プラン(新規お借入れ)』

イオングループのネット銀行、イオン銀行では、変動金利と10年固定金利などの住宅ローンを提供しています。

イオングループのネット銀行、イオン銀行では、変動金利と10年固定金利などの住宅ローンを提供しています。

全期間固定金利の住宅ローンを希望する場合は、イオン銀行を通してフラット35を利用することができます。

■お得なポイント

イオン銀行『住宅ローン 金利プラン(新規お借入れ)』は、変動金利の住宅ローンです。

最低水準ではありませんが比較的金利が安く、利用条件が厳しくないという特徴があります。

利用対象となっているのは、給与所得者、会社経営者、個人事業主。前年度の所得(収入)が100万円以上であれば、利用することができます。

また、イオン銀行住宅ローンの審査結果が出るまでにかかる日数は、比較的短めです。

事前審査(仮審査)の回答は、通常1~3日。最短で翌日に審査結果を見ることができます。本審査の結果が出るまでにかかる日数は、1~2週間程度となっています。

■基本情報

| 商品名 | イオン銀行『住宅ローン 金利プラン(新規お借入れ)』 |

| 基準金利 | 年2.37%(2023年4月時点) |

| 適用金利 | 年0.43%(2023年4月時点) |

| 引き下げ幅 | 年-1.94%(2023年4月時点) |

| 年齢の要件 | 満18歳以上満71歳未満、かつ完済時満80歳未満 |

| 所得の要件 | 前年度の所得(収入)が100万円以上 |

| 職種の要件 | 給与所得者、会社経営者、個人事業主 |

| 仮審査結果 | 3~7日(最短翌日) |

| 本審査結果 | 1~2週間 |

| 商品概要説明書 | https://www.aeonbank.co.jp/products_list/pdf/ |

2-3. PayPay銀行『住宅ローン 全期間引下型』

PayPay銀行の住宅ローンは、業界最低水準というお得な金利が特徴です。

PayPay銀行の住宅ローンは、業界最低水準というお得な金利が特徴です。

シンプルな仕組みで、わかりやすいという点も人気の理由です。

■お得なポイント

PayPay銀行『住宅ローン 全期間引下型』は、とても金利が安く、利用しやすいというメリットがあります。

ただし、利用条件の厳しさは中くらいのレベルになります。所得制限は年収200万円と低めの設定ですが、個人事業主は不可となっている点に注意が必要です。

PayPay銀行の住宅ローンの審査期間は比較的短く、仮審査は最短で当日中に結果を見ることができます。

■基本情報

| 商品名 | PayPay銀行『住宅ローン 全期間引下型』 |

| 基準金利 | 年2.28%(2023年4月時点) |

| 適用金利 | 年0.38%(2023年4月時点) |

| 引き下げ幅 | 年-1.90%(2023年4月時点) |

| 年齢の要件 | 20歳以上65歳未満、かつ完済時に80歳未満 |

| 所得の要件 | 前年度の年収が200万円以上 |

| 職種の要件 | 個人事業者は不可 |

| 仮審査結果 | 当日~5営業日 |

| 本審査結果 | 3~10営業日 |

| 商品概要説明書 | https://www.japannetbank.co.jp/regulation/pdf/ |

【当初固定金利】固定期間が短くて金利が安いお得な住宅ローンおすすめ2選

| SBIマネープラザ | auじぶん銀行 | |

| 商品名 | 住宅ローン当初引下げプラン | 住宅ローン当初期間引下げプラン |

| 固定期間 | 2年 | 2年 |

| 引き下げ金利 | 年0.280% | 年0.60% ※優遇割で0.50% |

| 引き下げ幅 | 年-2.080% | 年-2.07% |

| 基準金利 | 年2.360% | 年2.59% |

| 固定期間終了後 | 自動的に変動金利に移行 | 自動的に変動金利に移行 |

| 固定期間後の引き下げ幅 | 変動金利:年-2.135%

固定金利:年-1.200% |

変動金利:年-1.69%

固定金利:年-0.80% |

| 変更手続き | 不明 | 10日前までに「auじぶん銀行住宅ローンセンター」に連絡 |

| 変更手数料 | 不明 | 無料 |

※2023年4月 時点

固定期間の短い当初固定金利の住宅ローンの中には、実は、変動金利の住宅ローンよりも金利が安いものがあります。

とにかく金利の安い住宅ローンを利用したいという場合にはおすすめです。

しかしこのタイプの住宅ローンには

- 固定期間終了後の金利上昇に注意

- 金利が急上昇した場合のリスクが特に大きい

このようなデメリットもあるので、この点をしっかりと認識したうえで、比較検討することが大切です。

|

この章では、この3つの条件からセレクトした、固定期間の短い当初固定金利タイプの住宅ローンをご紹介します。

3-1. SBIマネープラザ『住宅ローン当初引下げプラン』

SBIマネープラザは、住信SBIネット銀行の商品などを取り扱う金融機関です。

SBIマネープラザは、住信SBIネット銀行の商品などを取り扱う金融機関です。

SBIマネープラザの最大の特徴は、対面で相談しながら、ネット銀行レベルのお得な金利で住宅ローンを利用できるという点にあります。

変動金利・固定金利、通期引下げ・当初引下げなど、ニーズに合わせたさまざまなタイプの住宅ローンを取り扱っています。

■お得なポイント

SBIマネープラザの『住宅ローン当初引き下げプラン』では、固定期間が2~5年と短い固定金利の住宅ローンを、お得な金利で提供しています。

特に、2年固定の住宅ローンの金利は、変動金利の住宅ローンよりも0.1%以上もお得な設定になっています。

固定期間が2~5年の場合は、固定期間が終わったあとの金利引き下げ幅も、お得な金利が設定されています。

- 変動金利を選択の場合:年-2.135%

- 固定金利を選択の場合:年-1.200%

■固定期間終了後の手続き

SBIマネープラザの住宅ローンは、固定期間終了後、自動的に変動金利に移行します。変動金利を選ぶ場合の手続きは不要です。

固定期間終了後に、再度、固定期間を設定することもできます。その場合の手続き方法、手数料については、商品概要説明書にてご確認ください。

※商品概要説明書は取扱店舗で取得できます

■基本情報

| 商品名 | SBIマネープラザ

『住宅ローン当初引下げプラン』 |

| 基準金利 | 年2.360% |

| 引き下げ金利 | 年0.280% |

| 引き下げ幅 | 年-2.080% |

| 固定期間終了後 | 自動的に変動金利に移行 |

| 固定期間終了後の引き下げ幅 | 変動金利を選択の場合:年-2.135%

固定金利を選択の場合:年-1.200% |

| 変更手続き | 不明 |

| 変更手数料 | 不明 |

| 商品概要説明書 | https://www.netbk.co.jp/contents/resources/pdf/ |

※2023年5月時点

3-2. auじぶん銀行『住宅ローン当初期間引下げプラン』

auじぶん銀行では、住宅ローンと合わせて利用できる「au金利優遇割」というお得なサービスを提供しています。

auじぶん銀行では、住宅ローンと合わせて利用できる「au金利優遇割」というお得なサービスを提供しています。

住宅ローンと一緒に、auサービス(au回線・じぶんでんき)を契約すると、住宅ローンの金利から最大で年0.1%引き下げするという、とてもお得なサービスです。

住宅ローンの金利の安さにこだわりたい方におすすめです。

■お得なポイント

auじぶん銀行『住宅ローン当初期間引下げプラン(2年固定)』は、他の固定期間(3~35年)よりもお得な金利と、金利引き下げ幅が設定されているのが特徴です。

さらに、「au金利優遇割」を適用することで、住宅ローン適用金利から年0.1%引き下げ(※2023年4月)という特典を利用することができます。

固定期間が終わったあとの金利引き下げ幅は、次のようになっています。

- 変動金利を選択の場合:年-1.69%

- 固定金利を選択の場合:年-0.80%

■固定期間終了後の手続き

固定期間終了後は、自動的に変動金利に移行します。変動金利を選ぶ場合の手続きは不要です。

返済日の原則10日前までに「auじぶん銀行住宅ローンセンター」に連絡すれば、変動金利から固定金利へいつでも変更が可能です。

固定金利に変更する場合の手数料は無料です。

■基本情報

| 商品名 | auじぶん銀行『住宅ローン当初期間引下げプラン』 |

| 基準金利 | 年2.59% |

| 引き下げ金利 | 年0.60%(※優遇割で 年0.50%) |

| 引き下げ幅 | 年-2.07% |

| 固定期間終了後 | 自動的に変動金利に移行 |

| 固定期間終了後の引き下げ幅 | 変動金利を選択の場合:年-1.69%

固定金利を選択の場合:年-0.80% |

| 変更手続き | 固定期間終了日の原則10日前までに「auじぶん銀行住宅ローンセンター」に連絡 |

| 変更手数料 | 無料 |

| 商品概要説明書 | https://www.jibunbank.co.jp/products/homeloan/ |

※2023年4月時点

【全期間固定金利】金利が安いお得な住宅ローンおすすめ3選

| みずほ銀行 | 三井住友信託銀行 | 中央労働金庫 | |

| 商品名 | みずほネット住宅ローン 手数料型 全期間固定金利 |

住宅ローン 融資手数料型 当初期間金利引下げ固定プラン |

ろうきん住宅ローン 全期間固定金利型 |

| 引き下げ金利 | 年1.48%~1.58% | 年1.72%~年2.02% | 年1.600%~1.690% |

| 基準金利 | 年2.03% | 年4.65% | 年3.60% |

| 引き下げ幅 | 年-0.45%~-0.55% | 年-1.15%~年1.45% | 年-1.85% |

| 借入期間 | 31~35年 | 30年 | 最大35年 |

※2023年4月時点

この章では、下記の3つの条件に沿って選んだ全期間固定金利(〜35年)の住宅ローンの中から、おすすめの住宅ローン3選をご紹介します。

|

全期間固定金利の住宅ローンは完済するまで金利が変わらないので金利が上昇した場合のリスクもありません。借り換えなどの手間もなく、長期間にわたって安心して利用することができます。

ただし、全期間固定金利の住宅ローンは、借入期間が長いものほど金利が高くなるというデメリットがあるので注意してください。

安心して住宅ローンを利用したい方には、これからご紹介する全期間固定金利タイプの住宅ローンがおすすめです。

4-1. みずほ銀行『みずほネット住宅ローン ローン取扱手数料型 全期間固定金利』

みずほ銀行では、ニーズに合わせたさまざまなタイプの住宅ローンを提供しています。

みずほ銀行では、ニーズに合わせたさまざまなタイプの住宅ローンを提供しています。

よりお得な金利にこだわって選びたい方は、ネット専用の住宅ローンがおすすめです。店頭で手続きする場合よりも金利が安く、さらに、ネットで手続きが完了するので便利です。

■お得なポイント

みずほ銀行の『みずほネット住宅ローン ローン取扱手数料型 全期間固定金利』は、35年の全期間固定金利でも年1.48%~(※2023年4月時点)という、フラット35レベルのお得な金利設定が特徴です。

借入期間に合わせて金利が設定されているので、借入期間を短くすることで、よりお得な金利で全期間固定金利の住宅ローンを利用することができます。

■基本情報

| 商品名 | みずほ銀行『みずほネット住宅ローン ローン取扱手数料型 全期間固定金利』 |

| 引き下げ金利 | 年1.48%~1.58% |

| 基準金利 | 年2.03% |

| 引き下げ幅 | 年-0.45%~-0.55% |

| 借入期間 | 31~35年 |

| 商品概要説明書 | https://www.mizuhobank.co.jp/setsumeisho/pdf/nethousing.pdf |

※2023年4月時点

4-2. 三井住友信託銀行『住宅ローン 融資手数料型 当初期間金利引下げ固定金利コース』

三井住友信託銀行の住宅ローンは金利引き下げ幅が比較的大きく、お得な金利が設定されています。

三井住友信託銀行の住宅ローンは金利引き下げ幅が比較的大きく、お得な金利が設定されています。

住宅ローンについて不明な点は、店頭窓口やオンラインでじっくり相談できるので、安心して利用できる点も大きな特徴です。

■お得なポイント

三井住友信託銀行で、長期間金利が変わらない住宅ローンを利用するなら、『当初期間金利引下げ固定金利コース』の期間が最大のタイプ(30年固定金利)がおすすめ。

金利引き下げ幅が30年間変わらないので、お得な金利で利用できます。

固定期間終了後は、変動金利または固定金利を選択可能。その場合は、年1.15%~年1.45%の金利引き下げが適用されます。

さらに、住宅ローン 家計応援プランを利用することで、金利がより安くなります。

<住宅ローン 家計応援プラン>

以下3つのうちいずれかの取引を利用することで、最大年0.03%の金利割引特典を受けることができます。

- 投資信託自動購入プラン申し込み

- NISA口座・ジュニアNISA口座申し込み

- 三井住友信託ダイナースクラブカード申し込み

■基本情報

| 商品名 | 三井住友信託銀行『融資手数料型 当初期間金利引下げ固定金利コース』 |

| 引き下げ金利 | 年1.72%~年2.02% |

| 基準金利 | 年4.65% |

| 引き下げ幅 | 年-1.15%~年1.45% |

| 借入期間 | 30年 |

| 商品概要説明書 | https://www.smtb.jp/-/media/tb/personal/loan/pdf/house.pdf |

※いずれも2023年4月時点

4-3. ろうきん(中央労働金庫)『ろうきん住宅ローン 全期間固定金利型』

ろうきん(労働金庫)は「協同組織の金融機関」です。

ろうきん(労働金庫)は「協同組織の金融機関」です。

この記事では関東地域を営業エリアとする「中央労働金庫」の住宅ローンをご紹介します。

中央労働金庫の住宅ローンは、茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨の関東1都7県を営業エリアとしており、自宅または勤務先がこのエリアにある方、中央労働金庫の団体会員の方が利用することができます。

中央労働金庫のほか、全国に13の労働金庫がありますので、お住まいの都道府県がどの労働金庫の営業エリアとなっているかについては、こちらのサイトでご確認ください。

■お得なポイント

ろうきんの『ろうきん住宅ローン 全期間固定金利型』は、基準金利が比較的高めですが、引き下げ幅が大きいため、お得な金利で利用することができます。

さらに、団体会員・生協会員の方は、保証料と事務手数料が割引になる特典を利用することができます。

(1)団体会員

中央労働金庫に出資し、かつ一定の条件を満たす、次の団体の会員。

- 労働組合

- 国家公務員・地方公務員等の団体

- 勤労者のための福利共済活動を目的とする団体

(2)生協会員

中央労働金庫に出資し、かつ生協組合員融資制度を導入している生協の組合員および同一生計家族。

■基本情報

| 商品名 | ろうきん(中央労働金庫)『ろうきん住宅ローン 全期間固定金利型』 |

| 引き下げ金利 | 年1.600%~1.690% |

| 基準金利 | 年3.60% |

| 引き下げ幅 | 年-1.85% |

| 借入期間 | 最大35年 |

| 商品概要説明書 | https://chuo.rokin.com/loan/pdf/jyutak_loan.pdf |

※いずれも2023年4月時点

【フラット35】「保証型」の金利が安い住宅ローンおすすめ3選

| 住信SBIネット銀行 | ARUHI | クレディセゾン | |

| 商品名 | フラット35(保証型) | ARUHI スーパーフラット9 | セゾンのフラット35(保証型) |

| タイプ | 保証型 | 保証型 | 保証型 |

| 当初10年間の金利 | 1.41% | 年0.97% | 年1.46% |

| 11年目以降の金利 | 年1.66% | 年1.47% | 年1.71% |

| 借入期間 | 15~35年 | 15~35年 | 15年以上35年以内 |

| 自己資金 | 1割 | 1割 | 1割 |

| 金利プラン | Aプラン | Aプラン | Aプラン |

| 団信 | あり | あり | あり |

※2023年4月時点

※借入割合9割(自己資金1割)の条件で比較

フラット35の住宅ローンは、全期間固定金利で、比較的お得な金利が特徴ですが、選び方を工夫することでよりお得な金利で利用することができます。

この章では、1-7でご紹介した、金利の安いフラット35の住宅ローンの選び方に沿って比較した、おすすめの住宅ローンをご紹介します!

|

5-1. 住信SBIネット銀行『フラット35(保証型)』

住信SBIネット銀行は、「保証型」のフラット35を利用できる数少ない銀行のうちのひとつです。

住信SBIネット銀行は、「保証型」のフラット35を利用できる数少ない銀行のうちのひとつです。

保証型、買取型両方のフラット35に加え、より金利がお得なフラット35S、フラット35と住信SBIネット銀行住宅ローンを組み合わせた「パッケージローン」も取り扱っています。

■お得なポイント

住信SBIネット銀行は、独自の金利設定によるお得な住宅ローン『フラット35(保証型)』を提供しています。

購入する住宅の省エネ性能などの水準を高くすることで、より金利がお得な「フラット35S」を利用可能。金利プラン「Aプラン」に適応すると、金利引き下げ期間が長くなります。

一般団信の保険料は住信SBIネット銀行が負担するので、保険料の金利上乗せはありません。

■基本情報

| 商品名 | 住信SBIネット銀行『フラット35(保証型)』 |

| タイプ | 保証型 |

| 当初10年間の金利 | 年1.41% |

| 11年目以降の金利 | 年1.66% |

| 借入期間 | 15~35年 |

| 自己資金 | 1割 |

| 金利プラン | Aプラン |

| 団信 | あり |

| 商品概要説明書 | https://www.netbk.co.jp/contents/resources/pdf/ |

※2023年4月時点、上記は金利の一例

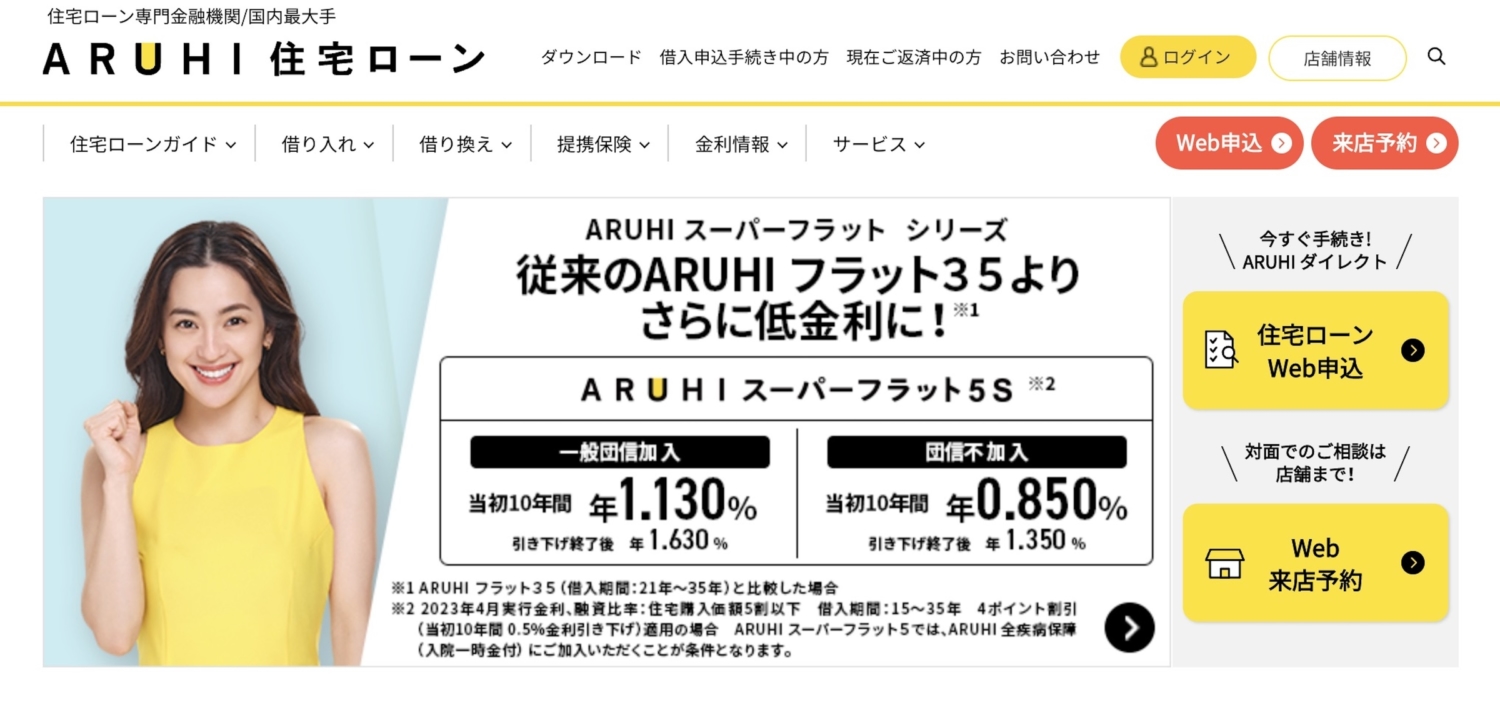

5-2. ARUHI『ARUHI スーパーフラット9』

ARUHIは、フラット35の取り扱いシェア国内No.1の金融機関です。

ARUHIは、フラット35の取り扱いシェア国内No.1の金融機関です。

「保証型・買取型」、フラット35Sに加え、リノベーションにも使えるプラン、つなぎ融資にも対応可能なプラン、地方公共団体と連携したプランなど、幅広い種類のフラット35を取り扱っています。

また、自己資金の割合(借入割合)に合わせて金利を細かく設定するなど、ニーズに応じたフラット35の住宅ローンを数多く提供しています。

■お得なポイント

ARUHI『ARUHI スーパーフラット9S』は、保証型で、フラット35Sを適用した、お得な金利の住宅ローンです。

『ARUHI スーパーフラット9S』は、借入割合9割(自己資金1割)の場合に利用可能。借入割合が小さくなるほど、金利が安くなります。

参考)『ARUHI スーパーフラット5』

当初10年間:年0.850%

11年目以降:年1.350%

借入割合:5割(自己資金5割)

ご紹介している『ARUHI スーパーフラット9S』の金利は、一般団信の保険料込みの金利になっています。

■基本情報

| 商品名 | ARUHI『ARUHI スーパーフラット9』 |

| タイプ | 保証型 |

| 当初10年間の金利 | 年0.97% |

| 11年目以降の金利 | 年1.47% |

| 借入期間 | 15年~35年 |

| 自己資金 | 1割 |

| 金利プラン | Aプラン |

| 団信 | あり |

| 商品概要説明書 | https://www.aruhi-corp.co.jp/product/super_flat/ |

※2023年4月時点、上記は金利の一例

5-3. クレディセゾン『セゾンのフラット35(保証型)』

クレジットカード会社であるクレディセゾンでは、フラット35を中心とした住宅ローンを提供しています。

クレジットカード会社であるクレディセゾンでは、フラット35を中心とした住宅ローンを提供しています。

クレディセゾンは、「保証型」を販売する数少ない金融機関のひとつでもあり、リフォームローンやつなぎローン、地方公共団体と連携したフラット35なども取り扱っています。

クレディセゾンのフラット35は、業界最低水準の金利設定が特徴です。

■お得なポイント

クレディセゾン『セゾンのフラット35(保証型)』は、買取型よりもお得な金利の住宅ローンです。

借入割合によって金利が異なり、借入割合が多いほど金利が安くなります。

参考)『フラット35S・プラン6(金利Aプラン) 』

当初10年間:年1.31%

11年目以降:年1.56%

借入割合:6割(自己資金4割)

ご紹介している金利は一般団信の保険料込みの金利になっていますが、一般団信への加入は任意です。

■基本情報

| 商品名 | クレディセゾン『セゾンのフラット35(保証型)フラット35S・プラン9』 |

| タイプ | 保証型 |

| 当初10年間の金利 | 年1.46% |

| 11年目以降の金利 | 年1.71% |

| 借入期間 | 15年以上35年以内 |

| 自己資金 | 1割 |

| 金利プラン | Aプラン |

| 団信 | あり |

| 商品概要説明書 | https://finance.saisoncard.co.jp/flat35/product/choice/ |

※いずれも2023年4月時点、上記は金利の一例

まとめ

住宅ローンの金利を比較するときに見るべきポイント、金利がお得なおすすめの住宅ローンをご紹介しました。

よりお得な住宅ローンを選ぶには、金利タイプの特徴や意味を理解したうえで、同じ種類の住宅ローン同士を比較検討することが大切です。

| この記事を読んでわかること |

|

この記事が、あなたの住宅ローン選びのお役に立てれば幸いです。