2022.06.02 更新

住宅ローン借り換え比較ランキングTOP9!目的ごとの選び方も解説

「住宅ローンを借り換えたいけれど、どの商品に借り換えればいいか分からない」

「商品が多すぎて、比較の仕方が分からない」

という方は多いのではないでしょうか。

確かに「なんとなく借り換えたい」という方にとって、借り換え商品の比較はとてもハードルが高いものになるでしょう。まず明らかにしなければならないのは、「なぜ借り換えたいのか」目的をハッキリさせることです。

そこでこの記事では、以下の3つの目的ごとに最適な住宅ローンの借り換え商品を選べるよう、解説していきます。

さらに、実際に住宅ローンを借り換える場合におすすめの商品を、3つのカテゴリごとにランキングで紹介します。

▶変動金利型の住宅ローン借り換え比較ランキングTOP3

▶固定金利選択型(当初10年)の住宅ローン借り換え比較ランキングTOP3

▶全期間固定金利の住宅ローン借り換え比較ランキングTOP3

ぜひ最後までお読みいただき、あなたにとって最適な住宅ローンの借り換え先を見つけてみてください。

※変動金利・固定金利などの金利タイプごとの違いが分からない方は、別記事「現役FPが解説!住宅ローン鉄板の選び方4ステップ」を参考にしてみてください

| ※この記事に掲載している住宅ローンの商品情報は、2021年7月1日時点のものです。金融機関ごとの借入金利は毎月更新されるため、必ず最新情報をご確認ください。 |

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

住宅ローン借り換え商品はどう比較する?目的別に解説

住宅ローン(借り換え)商品のランキングを紹介する前に、「どう選べばいいか分からない」という方に向けて、借り換え商品を比較する方法を解説します。

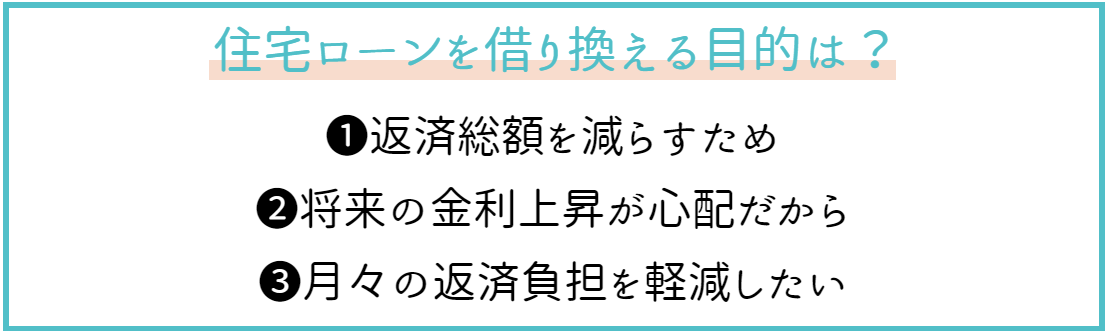

住宅ローン借り換え商品を選んで比較する基準は、「なぜ住宅ローンを借り換えたいのか」の目的によって異なります。まずは、自分がなぜ借り換えを検討しているか、以下の3つの目的から最も当てはまるものを選んでみてください。

3つの目的ごとに、借り換え商品の選び方を解説していきます。

3つの目的ごとに、借り換え商品の選び方を解説していきます。

| ※先におすすめ商品ランキングを見たい方は、以下をクリックしてご覧ください。 ▶変動金利型の住宅ローン借り換え比較ランキングTOP3 ▶固定金利選択型(当初10年)の住宅ローン借り換え比較ランキングTOP3 ▶全期間固定金利の住宅ローン借り換え比較ランキングTOP3 |

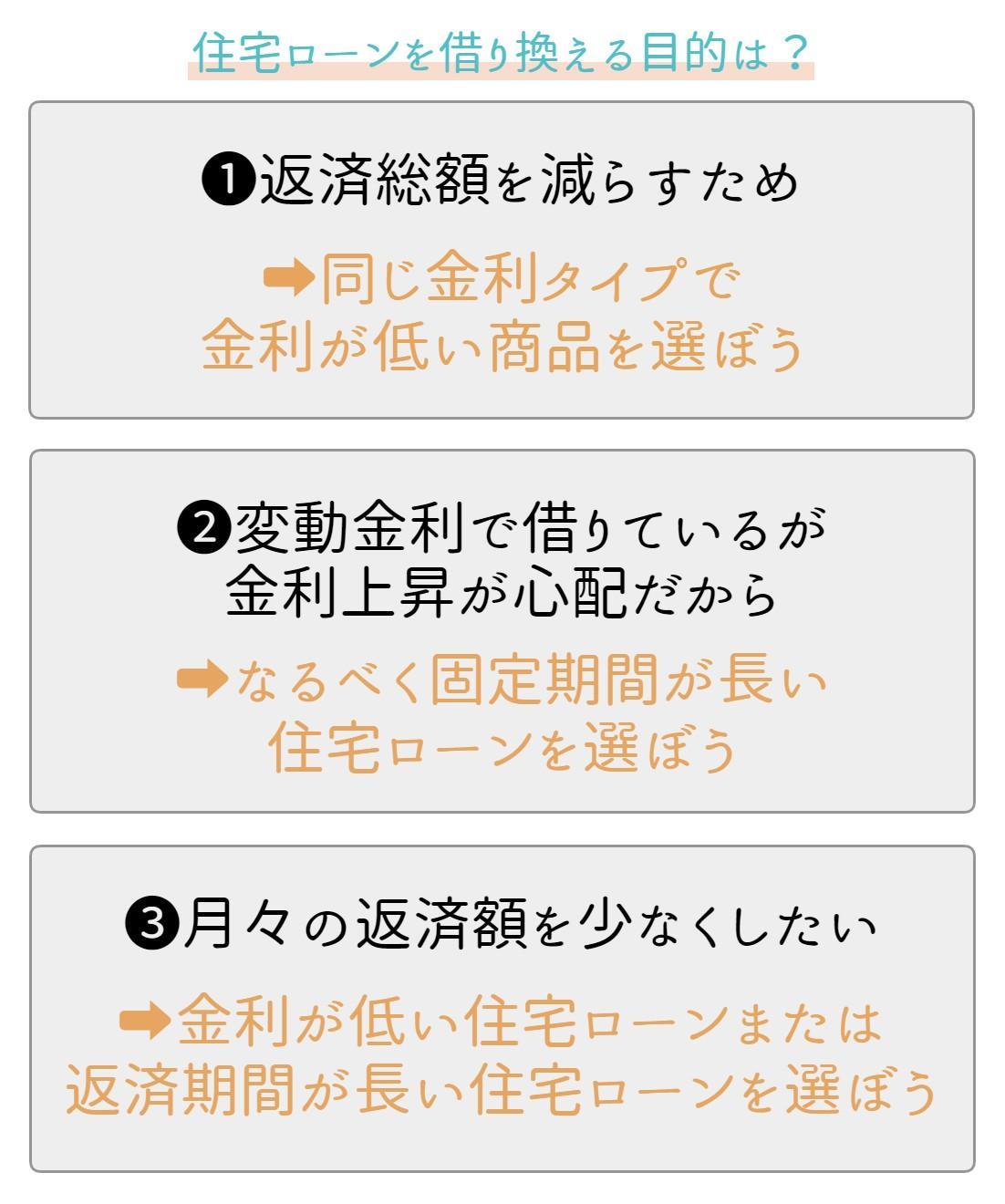

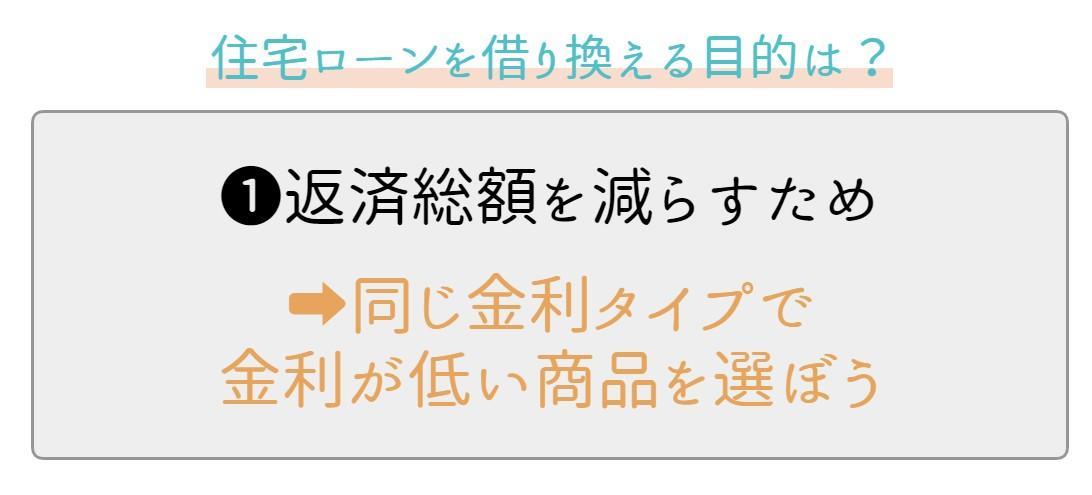

1-1.返済総額を減らすために借り換えたい

返済総額、つまり融資先に返済するトータル金額を減らすのが目的の場合です。返済総額を減らすためには、今と同じ金利タイプ(変動金利型・固定金利選択型・全期間固定金利型など)で、今よりも金利が低い住宅ローンに借り換えするのがおすすめです。

例えば以下のシミュレーション例では、現在よりも金利が1%低い住宅ローンに借り換えることで、返済総額が約1,967万円も安くなる計算になりました。

| 【前提条件】 返済期間(残期間):20年、借入金額(残高):2,000万円、返済方法:元利均等返済 現在の金利:年1.5% ➡ 借り換え後の金利:年0.5%(金利差:年1%) |

| 借り換え前 | 借り換え後 |

| 毎月の返済額:96,509円 | 毎月の返済額:87,586円 8,923円軽減 |

| 返済総額:23,162,045円 | 返済総額:21,195,706円 1,966,339円軽減 |

| ※このシミュレーション例では、借入利率が期間中に変動しない場合を想定しています。また、借り換え時の諸費用や団体信用生命保険料などは含んでいません。 ※上記のシミュレーションは、住宅金融支援機構の借り換えシミュレーションを用いて算出した単純比較であり、実際の借り換え事例を示すものではありません。また、実際の事例と若干計算結果が異なる場合があります。 |

金利差の目安としては、今よりも1%以上低い商品を選ぶのが良いでしょう。ただし、返済期間が30年以上残っていたり残高が3,000万円以上残っていたりするケースでは、金利が0.5%低くなるだけでも、かなり総額が抑えられる可能性があります。

金利によって返済額がどの程度安くなるかを知りたい方は、金融機関などが提供している「住宅ローン借り換えシミュレーション」を利用して計算してみるのがおすすめです。

出典:住宅金融支援機構

金利が低い住宅ローンへの借り換えを検討している方は、「住宅ローン借り換えの金利差は年1%が条件?人気商品ランキングと注意点も解説」の記事もぜひ参考にしてみてください。

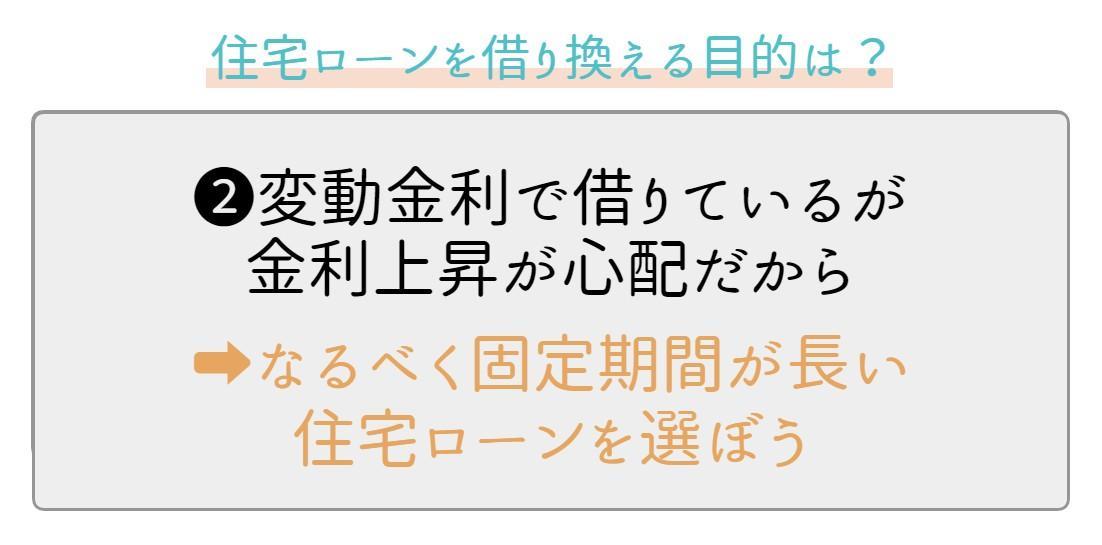

1-2.将来の金利上昇が心配だから借り換えたい

「変動金利型」もしくは、固定金利の期間が短い「固定金利選択型」を利用している方は、将来の金利上昇が心配という方も多いのではないでしょうか。

「変動金利型」もしくは、固定金利の期間が短い「固定金利選択型」を利用している方は、将来の金利上昇が心配という方も多いのではないでしょうか。

変動金利型の場合は、半年に1回、金利の見直しが実施されるため、常に金利上昇リスクがつきまといます。住宅ローンを借りている間ずっと金利を気にしなければならない精神的負担もあります。

また、固定金利選択型の場合は、固定金利期間が終わった後には金利の見直しが実施されるため、こちらも金利上昇リスクの心配があります。

金利上昇リスクを抑えたい場合は、なるべく固定期間が長い「固定金利選択型」に乗り換えるか、「全期間固定金利型」に乗り換えるのがおすすめです。特に全期間固定金利型に変えれば、返済期間終了まで金利は一定となるため「将来金利が上がるかもしれない」という不安が一切なくなります。

ただし、変動金利型や固定金利選択型と比べるとそもそもの金利が高いというデメリットがあります。また、今後も金利がそれほど上がらない場合には、変動金利型よりも返済総額が高くなる可能性があることも覚えておきましょう。

金利タイプについてもっと知りたい方は、「住宅ローン金利の固定と変動の違いを解説!選ぶ基準はたった1つ」の記事も併せてご覧ください。

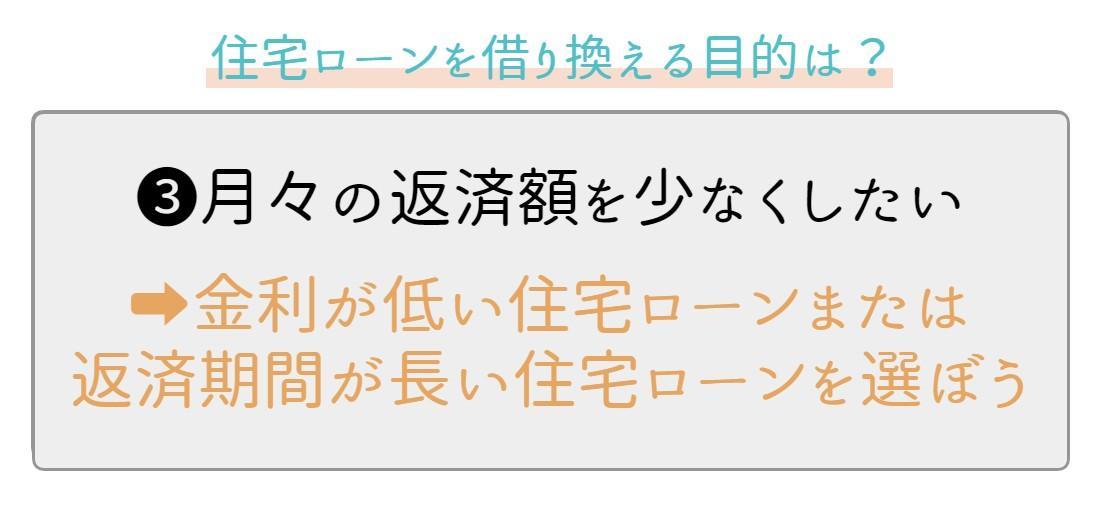

1-3.月々の返済負担を軽減するために借り換えたい

年収が下がったり生活費が増えたりした影響で、毎月の住宅ローン返済額を今より安くしたいという方も多いかもしれません。例えば月々の返済額が8万円から7万円に下がれば、その分1万円を生活費に回すことができるようになるでしょう。

月々の返済負担を軽減するために借り換えたい場合は、今よりも金利が低い住宅ローンに借り換えるか、返済期間が長い住宅ローンに借り換えるのがおすすめです。

金利が低い住宅ローンに借り換えることができれば、毎月の返済額が安くなるとともに、トータルの住宅ローン総返済額も減らすことができます。

一方、今よりも返済期間が長い住宅ローンに借り換えると、毎月支払う返済額は安くなりますが、返済期間が長引くため金利合計額が増加し、総返済額は高くなることがあります。そのためやはり、今よりも金利が低い住宅ローンに借り換えることが大切となります。

毎月の返済額とトータルの総返済額がどのように変化するのか、先ほども紹介したような「住宅ローン借り換えシミュレーション」を利用してシミュレーションした上でよく考えて決めていきましょう。

出典:住宅金融支援機構

変動金利型の住宅ローン借り換え比較ランキングTOP3

ここからは早速、住宅ローン借り換え比較ランキングを紹介していきます。1章で紹介した目的ごとに、自分に合う住宅ローンの中から選んでみてください。

▶変動金利型の住宅ローン借り換え比較ランキングTOP3

▶固定金利選択型(当初10年)の住宅ローン借り換え比較ランキングTOP3

▶全期間固定金利の住宅ローン借り換え比較ランキングTOP3

まずは「変動金利型」(返済途中で定期的に金利が見直されるタイプ)のランキングTOP3です。変動金利型の借り換え用住宅ローンで人気の商品の中でも、特に金利が低くて評判の良い3つの商品を紹介します。

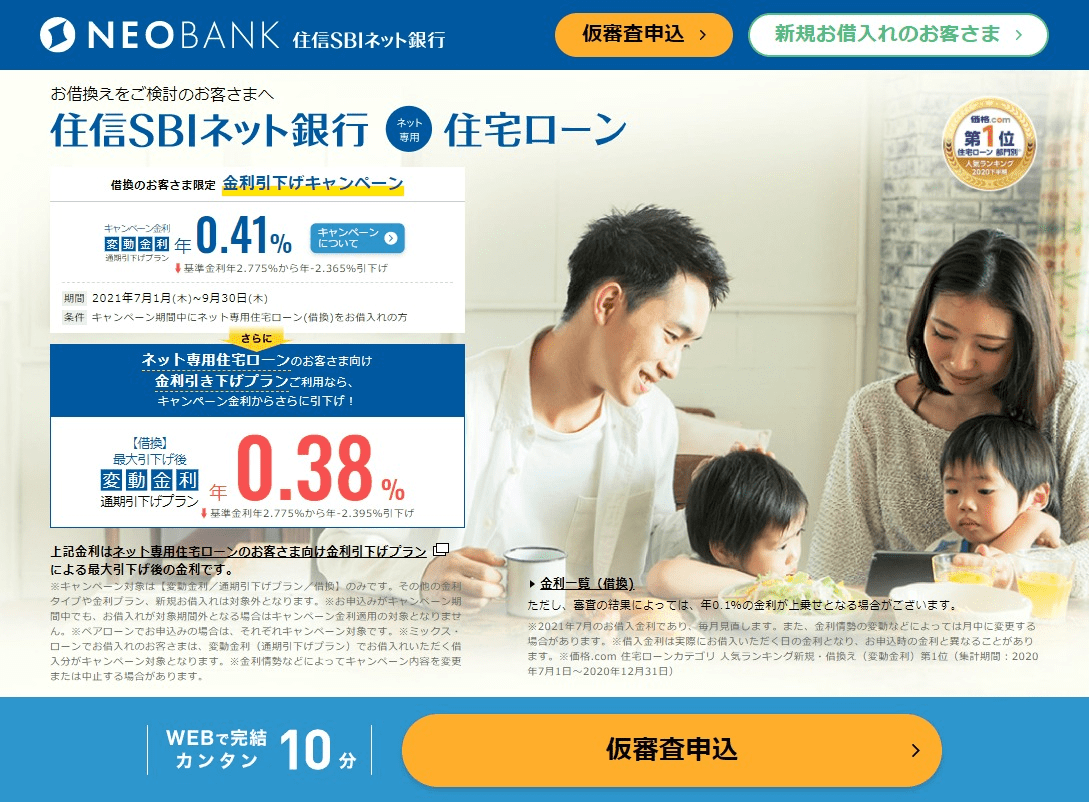

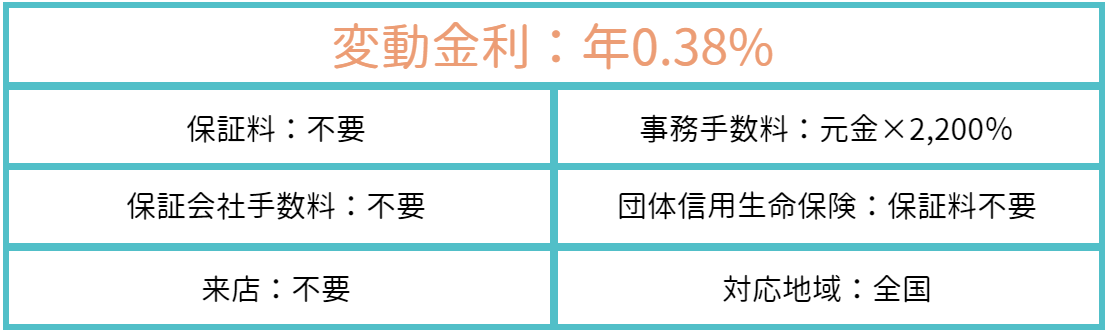

2-1.住信SBIネット銀行「ネット専用住宅ローン(借り換え)変動金利プラン」

出典:住信SBIネット銀行

※2021年7月1日時点の情報です。

※上記の金利は、金利引下げキャンペーンを適用した場合の金利です。

住信SBIネット銀行のネット専用住宅ローンは金利の低さが魅力で、さらに保険料なしで団体信用生命保険と全疾病保障が付帯されるのが特徴です。保証料や一部繰上返済手数料も無料で、住宅ローンを借り換える方に人気となっています。

さらに、働けなくなって12カ月が経過すると住宅ローンの残高が0円になるなど、安心して住宅ローンを利用できます。借り換え手続きは来店不要で、自宅で借り入れ実行まで完結するので、日中などに時間を取りづらい方でも安心です。

2-2.PayPay銀行「住宅ローン(借り換え)変動金利タイプ」

出典:PayPay銀行

※2021年7月1日時点の情報です。

PayPay銀行の住宅ローンは金利の低さももちろん魅力的ですが、「保証料0円」「返済口座への資金移動0円」「収入印紙代0円」「一般団信(がん先進給付金付き)」「Web一部繰り上げ返済手数料0円」という、たくさんの無料サービスが付いています。

さらに、面倒な契約手続きもネットで完了するため、来店はもちろん記入・捺印も不要。マンションでの借り換えの場合は、物件書類の提出も不要という簡単さです。

低い金利を選べて手続きも簡単なことから、とても高い人気を誇る住宅ローンの借り換え先となっています。

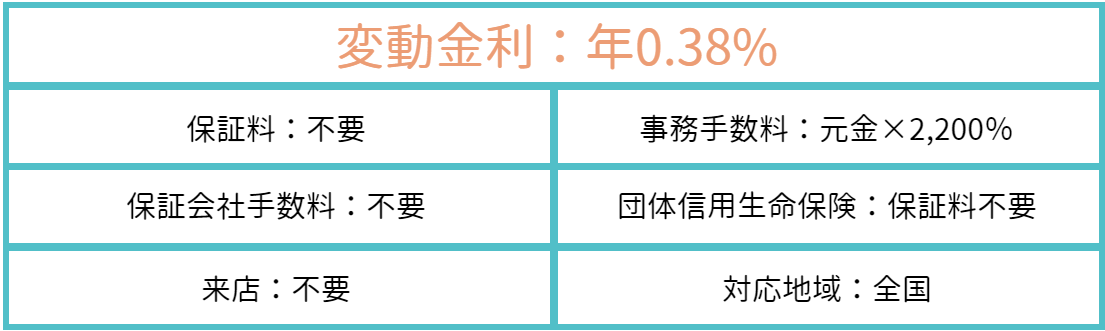

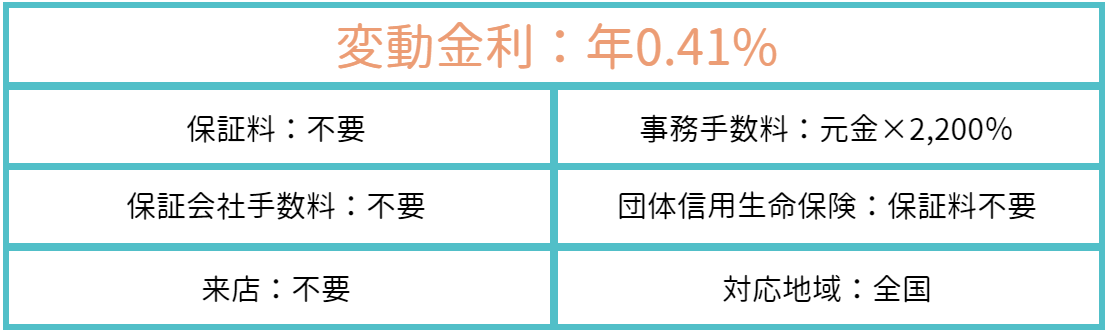

2-3.auじぶん銀行「住宅ローン(借り換え)変動金利プラン」

出典:auじぶん銀行

※2021年7月1日時点の情報です。

auじぶん銀行の住宅ローン(借り換え)の変動金利型は、全期間引き下げで年0.41%という金利が魅力。「au回線」と「じぶんでんき」とセットで利用する場合には、さらに年0.31%という業界最安クラスの低金利となります。auユーザーならばぜひ検討したい借り換え先です。

保険料不要(金利上乗せなし)で「がん50%保障」と、全てのケガ・病気をカバーする「全疾病保障」が付くのも魅力的です。

わずらわしい手続きは一切なく、仮審査の回答は最短即日で到着、契約完了までも最短10日で終わるため、スピーディーに手続きを進めたい方におすすめです。

固定金利選択型(当初10年)の住宅ローン借り換え比較ランキングTOP3

次に、「固定金利選択型」(借り入れ当初から一定期間の金利が固定のタイプ)のランキングTOP3を紹介します。

借り入れ当初から一定期間の金利が固定のタイプは、固定金利期間の長さによって金利が異なります。ここでは、固定金利期間を長めに設定した「当初10年タイプ」で比較し、金利が低くて人気が高い借り換え商品を選びました。

3-1.PayPay銀行「住宅ローン(借り換え)固定金利(10年)当初期間引下型」

出典:PayPay銀行

※2021年7月1日時点の情報です。

当初10年の固定金利が「年0.499%」と、ネット銀行の中でもかなり金利が低いPayPay銀行を1位に選びました。

PayPay銀行の住宅ローンは、金利の低さだけでなく「保証料0円」「返済口座への資金移動0円」「収入印紙代0円」「一般団信(がん先進給付金付き)「Web一部繰り上げ返済手数料0円」という、たくさんの無料サービスが付いています。さらに、来店はもちろん記入・捺印も不要。低い金利を選べて手続きも簡単なことから、人気が高い住宅ローンです。

さらに、一般団信よりも保障を手厚くしたい方に向けて、がん100%保障団信、11疾病保障団信などをオプションで選べるのも嬉しいポイントです。

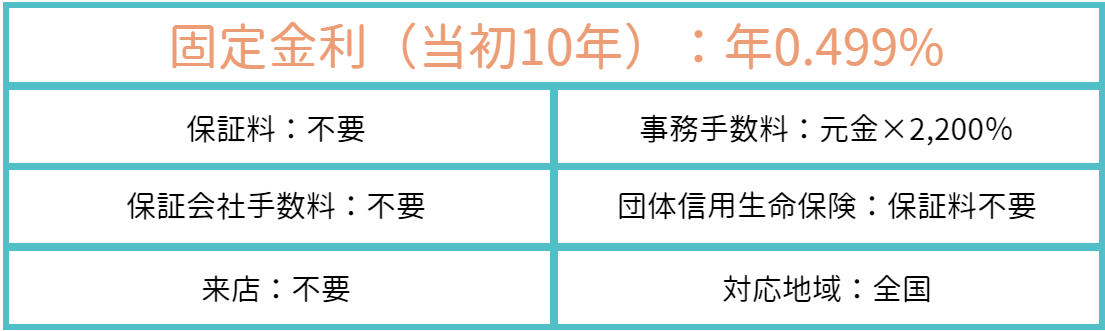

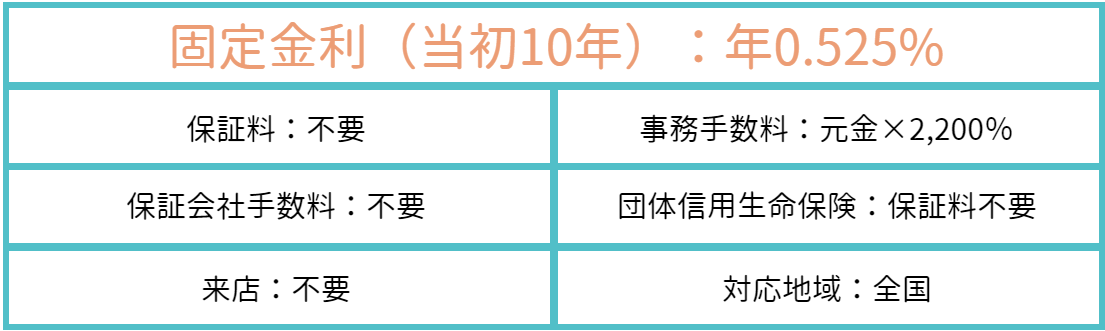

3-2.auじぶん銀行「住宅ローン(借り換え)固定金利(10年)プラン」

出典:auじぶん銀行

※2021年7月1日時点の情報です。

auじぶん銀行の住宅ローン(借り換え)固定金利選択型(10年)は年0.525%という低金利が魅力。さらに「au回線」と「じぶんでんき」とセットで利用すると、そこから年0.10%の割引が適用されて、年0.425%になります。

現在au回線やじぶんでんきを利用しているユーザーならば、1位で紹介したPayPay銀行よりもさらに低金利を実現できるため、ぜひ検討したい借り換え先です。

保険料不要(金利上乗せなし)で「がん50%保障」と、全てのケガ・病気をカバーする「全疾病保障」がつくのも魅力的です。全ての手続きがオンライン上で完結し、最短10日で契約完了するため、利便性もバツグンです。

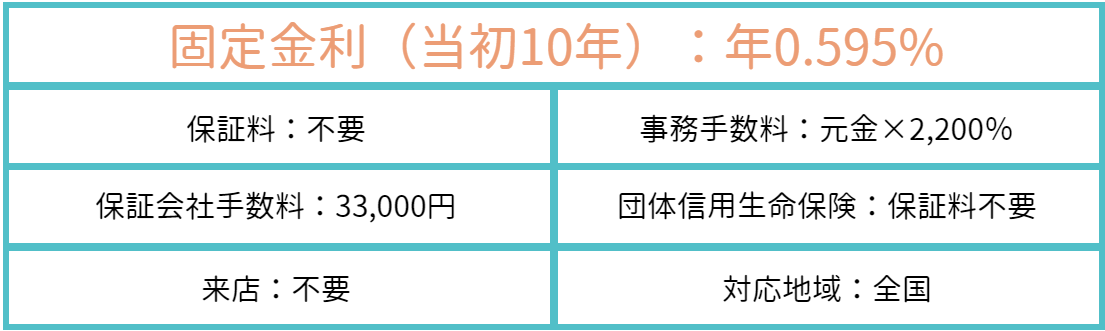

3-3.りそな銀行「借りかえローンWeb申込限定プラン(固定当初型10年)」

出典:りそな銀行

※2021年7月1日時点の情報です。

りそな銀行のWeb申込限定プランは、当初10年の固定金利が年0.595%と魅力的な金利で提供されています。団体信用生命保険料の金利上乗せはゼロで、所定の状態に該当すれば復職後も住宅ローン返済がゼロになる「団信革命」が人気です。

ネット専業銀行ではかからない保証会社手数料が必要(33,000円)ですが、都市銀行では珍しい低金利を実現しているため、安心・安全を求める方に人気の住宅ローンです。

Webで申し込んだ後にローンプラザや店舗で直接相談することもできるため、しっかり対面で説明を受けたい方におすすめです。

全期間固定金利の住宅ローン借り換え比較ランキングTOP3

最後に、「全期間固定金利型」(借入時の金利が返済開始から終了まで変わらないタイプ)の住宅ローン借り換え比較ランキングTOP3を紹介します。

4-1.ARUHI「ARUHIスーパーフラット借換」

出典:ARUHI

※2021年7月1日時点の情報です

※Web借り換えの場合条件によっては来店不要

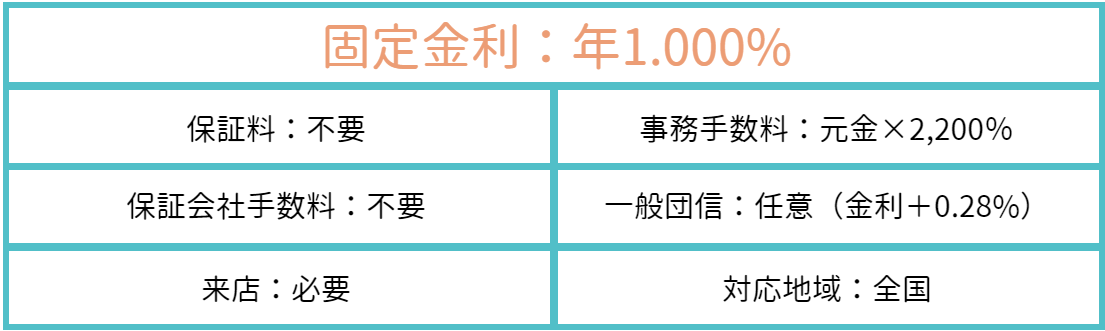

民間金融機関と住宅金融支援機構が提携して提供している全期間固定金利型住宅ローンといえば、「フラット35」です。その中でも人気の金融機関が「ARUHI」で、なんと11年連続シェアNo.1を誇っています。

人気の秘密はやはりその金利の低さです。Webからの借り換えの場合は、固定金利年1%と業界最低水準金利を実現しています。返済期間は15~35年の間で設定することができます。団体信用生命保険への加入は任意で、加入する場合は金利に0.28%上乗せとなります。

自営業や転職後間もない方でも申込可能なのも人気の秘密です。全期間固定金利型の住宅ローンに借り換えたい方は、ぜひを検討してみてください。

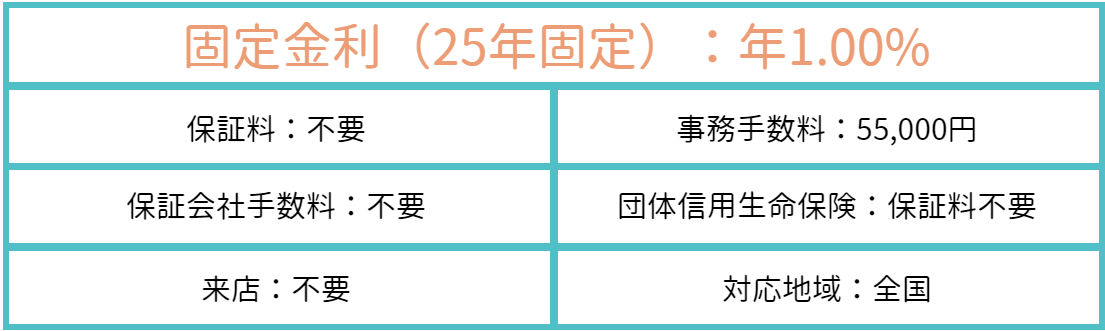

4-2.新生銀行「パワースマート住宅ローン(借り換え)長期固定金利タイプ

出典:新生銀行

※2021年7月1日時点の情報です。

新生銀行の住宅ローン(借り換え)全期間固定金利型は、借入期間ごとに3タイプが用意されています。

・25年固定(借入期間21~25年):借入金利 年1.00%

・30年固定(借入期間26~30年):借入金利 年1.20%

・35年固定(借入期間31~35年):借入金利 年1.40%

25年固定ならば、1位で紹介した「ARUHIスーパーフラット借換」と同じ低金利での借り換えが可能です。さらに、定額型事務取扱手数料(55,000円)を適用する場合、団体信用生命保険が付帯されるため金利上乗せなしで団信に加入できます。

手続きは来店することなくネットで完結できますが、電話やビデオ通話、店頭にてじっくり相談することも可能です。対面でとことん相談したい方におすすめです。

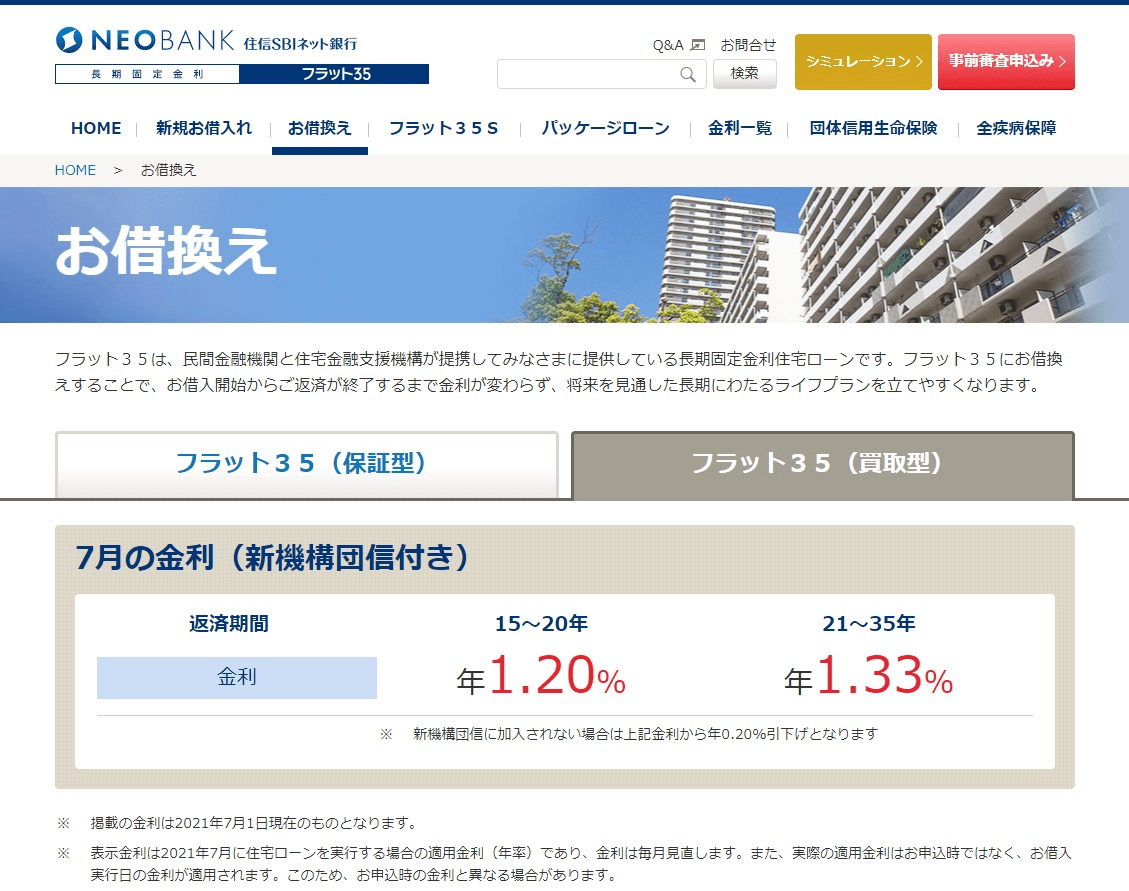

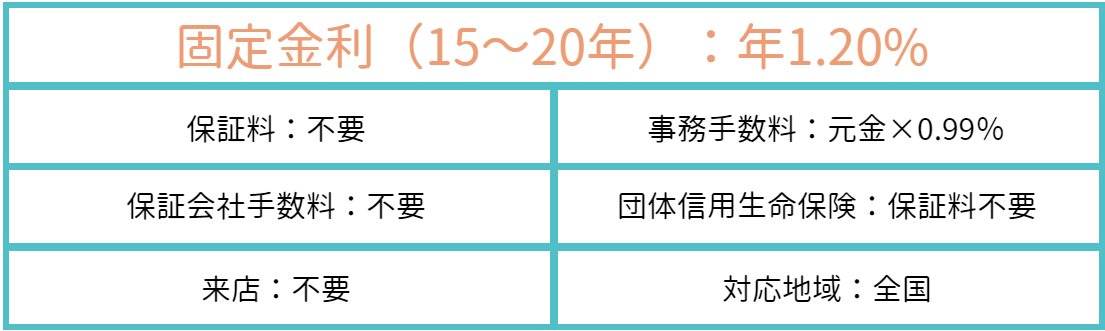

4-3.住信SBIネット銀行「フラット35(買取型)(お借換え)」

出典:住信SBIネット銀行

※2021年7月1日時点の情報です。

住信SBIネット銀行の全期間固定金利型の住宅ローン(借り換え)は、借入期間によって2パターン

用意されています。

・借入期間15~20年:借入金利 年1.20%

・借入期間21~35年:借入金利 年1.33%

この金利は機構団体信用生命保険付きの金利となっており、機構団信に加入しない場合は、上記金利から年0.20%引き下げとなります。つまり、団信未加入の場合は、1位・2位と同じ年1.0%の金利が適用されます。

ずっと金利が変わらない住宅ローンに借り換えたい方は、ぜひ検討してみてください。

住宅ローン借り換えに関するQ&A

最後に、住宅ローンを借り換える際に多くの方が疑問に思うポイントについて、Q&A形式にまとめました。ぜひ借り換えを決定する前にお読みいただき、心配事を解消してみてください。

5-1.住宅ローン借り換え時に注意するポイントは?

答え:金利や総返済額だけでなく、借り換え時にかかる諸費用も含めてシミュレーションしましょう。

今借り入れている住宅ローンよりも低金利の商品を見ると、つい「借り換えたい」と思ってしまいがちです。しかし、実際には借り換え時には諸費用(事務取扱手数料や保証料など)がかかります。その諸費用を考慮した上で、それでもお得になるのかをしっかり見極める必要があります。

例えば住宅ローンを借り換えると総返済額が50万円安くなるとします。しかし、借り換え時の諸費用が50万円かかるなら、借り換えメリットはあまりありません。

住宅ローン借り換え時の諸費用についてさらに詳しく知りたい方は、別記事「住宅ローン借り換えの金利差は「年1%」が条件!人気商品ランキングと注意点も解説」もぜひご覧ください。

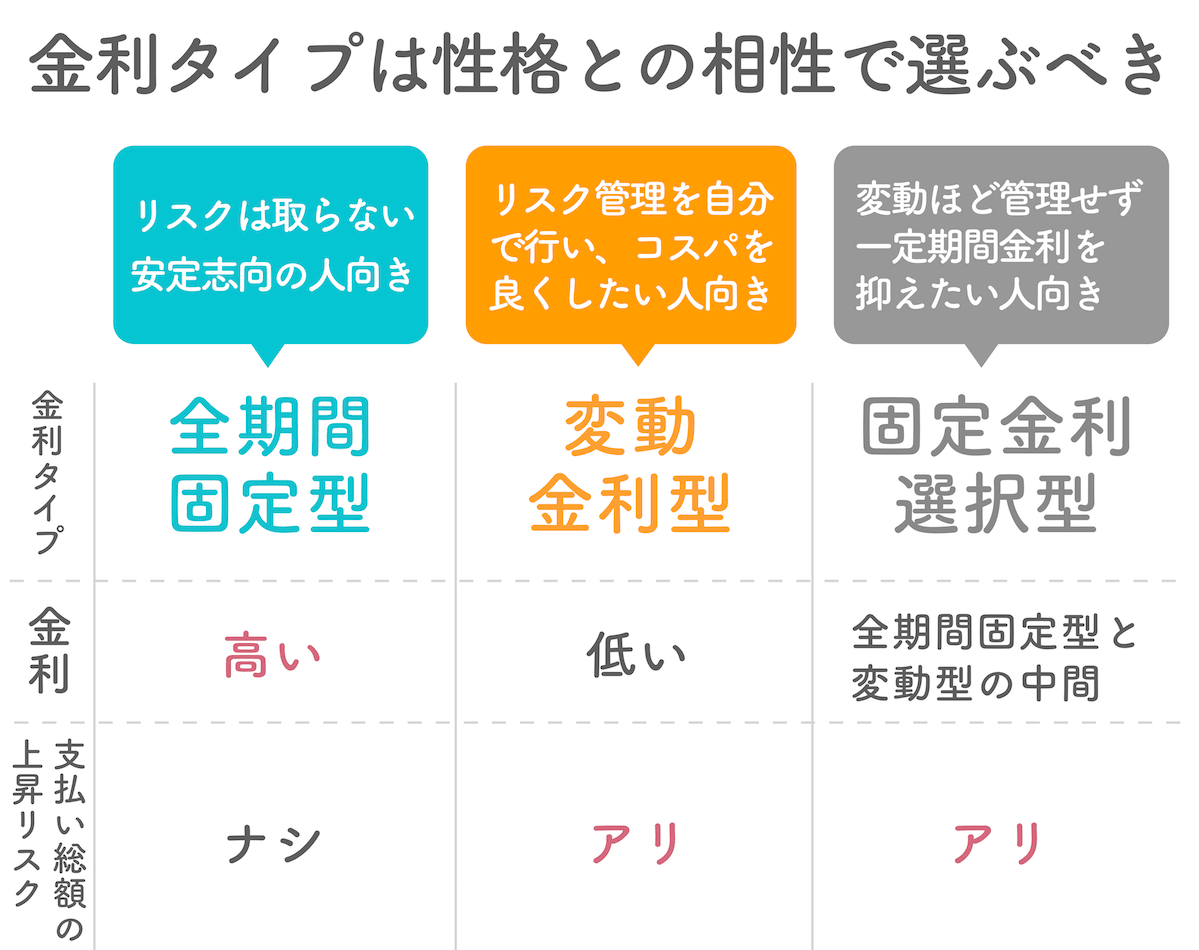

5-2.住宅ローンは固定と変動どっちがいいの?

答え:一概にどちらが良いとは言えません。自分の性格との相性で選びましょう。

全期間固定金利型か、変動金利型か、固定金利選択型か―。現在借り入れている住宅ローンの金利タイプを変更した方がいいのかお悩みの方も多いかもしれません。

結論から言うと、どの金利タイプを選べば良いかは人によります。残念ながら「この金利タイプが一番良い」と結論付けることはできないのです。

全期間固定金利型は、変動金利型と比べて金利が高めですが、返済期間終了まで金利が一律なので将来の金利上昇リスクがありません。一方で変動金利型は、当初の金利は低いのですが、将来金利が上昇した場合に支払総額が高くなるリスクがあります。

リスクを取りたくない安定志向の方は全期間固定金利型が向いていて、リスク管理を自分で行える方は変動金利型が向いているといえるでしょう。

金利タイプの選び方についてさらに詳しく知りたい方は、別記事「住宅ローン金利の固定と変動の違いを解説!選ぶ基準はたった1つ」をぜひ参考にしてください。

5-3.住宅ローンを借り換えるまでの流れは?

| 答え:一般的な流れは以下のようになります。 ①借り換え先の決定 ②【借り換え先】事前審査 ③【借り換え先】本審査 ④【現在の住宅ローン】繰り上げ返済 ⑤【借り換え先】契約 ⑥【借り換え先】融資実行 |

住宅ローンを新規契約する時と同じように、借り換えの場合も事前審査や本審査が必要となります。審査にかかる時間は金融機関によってだいぶ異なり、仮審査が最短60分のところもあれば、長ければ1週間ほどかかるところもあります。

審査が終わったら、借り換え前の住宅ローンを全額繰り上げ返済して、新しい借り換え先の金融機関との契約に進みます。書類などが揃って契約が完了した後、融資が実行されます。

まとめ

この記事では、住宅ローンの借り換えを検討している方に向けて、比較商品の選び方や実際のおすすめ商品ランキングを金利タイプごとに紹介しました。

本文でも解説した通り、借り換え商品を検討する際にはまず「目的」を明確にすることが大切です。そこから比較する対象商品を絞り込んで、その中で最も自分にあった住宅ローンを選ぶようにしましょう。

また、目先の金利だけでなく、借り換え時にかかる諸費用もしっかり計算した上で、損なく借り換え先を決めてください。