2023.04.20 更新

住宅ローンで後悔する7つの原因と後悔しないための5つのポイント

「住宅ローンを組んで後悔したくない」

「後悔しないように住宅ローンを組むにはどうしたらいいの?」

マイホームを購入するときの住宅ローンは高額な借入となるからこそ、後悔しないようにしたいですよね。

住宅ローンを組んで後悔をする主な原因は次の7つです。

【住宅ローンを組んで後悔する原因】

- マイホームの購入時期を焦った

- 住宅ローンの返済額の設定を誤った

- 住宅ローンの返済期間の設定を誤った

- 今後収入は上がるものだと思い込んでいた

- ライフスタイルの変化に対応できなかった

- 住宅ローン減税などの特例適用につられてしまった

- 住宅ローンの比較検討をしていなかった

住宅ローンは返済額が大きく返済期間が長くなるので、返済額の設定や返済期間を誤ると生活に支障が出やすく不安やストレスから後悔するケースがあります。

そうならないためにも、住宅ローンを組む前に後悔しないためのポイントを把握して自分に合う住宅ローンを組むことが大切です。

そこでこの記事では、以下の内容についてわかりやすく解説します。

- 住宅ローンで後悔をする7つの原因

- 住宅ローンで後悔しないための5つのポイント

- 住宅ローンで後悔をした場合の対処法

この記事を最後まで読めば住宅ローンで後悔する原因と後悔しないための方法が把握でき、納得のいく住宅ローンが組めるようになるはずです。

後々になって住宅ローンで後悔しないためにも、あらかじめ住宅ローンに関する知識を身につけておきましょう。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

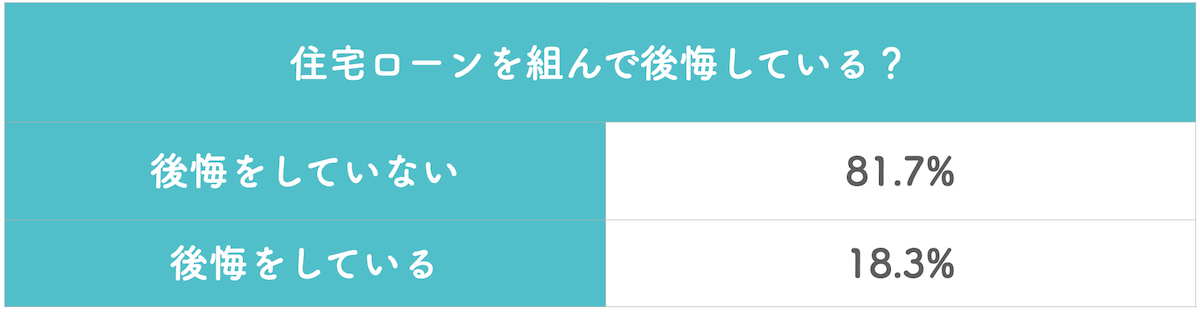

住宅ローンを組んだ約2割の人が住宅ローンを後悔している

株式会社AlbaLinkが2021年2月に実施した「住宅ローンについての意識調査」によると、18.3%の人が住宅ローンを組んで後悔していることが分かりました。

参考:株式会社AlbaLink「住宅ローンについての意識調査」

つまり、住宅ローンを組んだ約2割の人が住宅ローンを組み後悔をしていることになります。世帯年収別に見てみると、年収が低いほど後悔している人の割合が高いことも分かっています。とくに、世帯年収299万円以下の家庭では、約25%の人が住宅ローンを組んで後悔したと感じているようです。

では、具体的にどのようなことが後悔の原因となっているのか、次の章で詳しく解説していきます。

住宅ローンで後悔をする7つの原因

住宅ローンを組んで後悔をする主な原因としては

- マイホームの購入時期を焦った

- 住宅ローンの返済額の設定を誤った

- 住宅ローンの返済期間の設定を誤った

- 今後収入は上がるものだと思い込んでいた

- ライフスタイルの変化に対応できなかった

- 住宅ローン減税などの特例適用につられてしまった

- 住宅ローンの比較検討をしていなかった

という7つがあります。どのような部分が後悔につながるのか、1つずつ詳しく見ていきましょう。

2-1.マイホームの購入時期を焦った

資金計画や貯蓄が不十分な状態で焦ってマイホームを購入すると、住宅ローンを組んだことに後悔する原因となります。マイホーム購入に焦ってしまう背景としては、次の2つが多いようです。

2-1-1.周囲がマイホームを購入し始めた

会社や友人など周囲がマイホームを購入したことに刺激され、具体的な計画がない状態でマイホームを購入してしまうパターンです。

マイホームを衝動買いしても生活できる貯蓄がある場合は問題ないですが、ローン返済額や貯蓄額、生活費などを考慮していない場合は、日に日に生活が圧迫されて住宅ローンを組んだことを後悔することがあります。

2-1-2.定年までに住宅ローンを完済したい

定年までに住宅ローンを完済しなければならないという住宅ローンの完済時期ばかりに目が留まってしまい、準備が不十分な状態で住宅ローンを組んでしまうケースです。

30年ローンを組み定年までに完済したいと考えると、34歳がタイムリミット。頭金を支払うと貯蓄が50万しか残らない状態だったにも関わらず、マイホームを購入し後悔をしてしまったという事例があります。マイホームを購入してしまえば何とかなると思っていたものの、実際には生活費にローン返済、教育費と支出がかさみ、すぐに家計が火の車になってしまったそうです。

住宅ローンは何千万円単位で組むことがほとんどなので、焦る気持ちを優先してしまうとマイホーム購入後の生活が苦しくなってしまいます。

このように、マイホームを購入する際には「購入した後に生活が苦しくならないか?」を冷静に見極める必要があるのです。

参考:ダイヤモンドオンライン「マイホーム購入を焦り貯金が50万円に激減、30代会社員の深い後悔」

2-2.住宅ローンの返済額の設定を誤った

毎月の住宅ローン返済額の設定を間違えると月々の負担が大きくなり、住宅ローンを後悔する原因となります。

マイホーム購入前の家賃よりも月々の住宅ローン返済額のほうが多くなる場合は、今までよりも生活費等を切り詰めなければなりません。例えば、毎月2万円家賃の代わりに支払う住宅ローン額が増えただけでも、年間で24万円も支出が増えます。

初めのうちは生活費を見直して頑張ろうと思えるものの、欲しいものを我慢することや思うようにお金を使えないことがストレスに変わることがあります。その結果、無理して住宅ローンを組まなければ良かったと考えるようになるのです。

また、1ヶ月の返済額を多く設定し短期間での完済を目指す場合も、無理のある資金繰りとなっているケースがあります。完済してしまえば住宅ローンの負担がなくなりますが、完済するまでの期間も生活を続けていかなければなりません。

固定費はもちろんのこと生活費や学費など毎月の支払いで手一杯になってしまい、後悔につながるようです。

このように、毎月の生活に必要なお金や将来の資金計画をしっかりと考えずに無理のある住宅ローンの金額設定をすることは、マイホーム購入後に後悔する原因となりやすいです。

2-3.住宅ローンの返済期間の設定を誤った

住宅ローンの返済期間はローンを組む年齢にもよりますが、基本的には1年以上35年以下から選択できます(金融機関により多少異なります)。

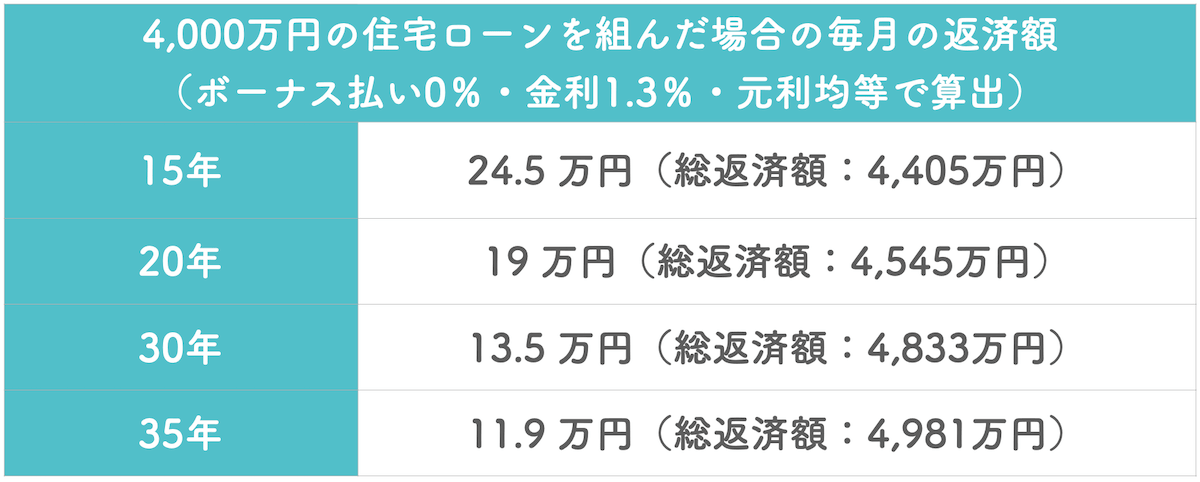

仮に4,000万円の住宅ローンを組んだ場合、支払い期間によって下記のように毎月の返済額が変わります。

参考:フラット35ローンシミュレーションを利用し算出

15年返済と35年返済では、毎月の返済額に12.6万円もの差があることが分かります。「短期間で返済しよう」と無理のある返済期間を設定すると毎月の返済額が膨らむため、住宅ローンを後悔する原因となるのです。

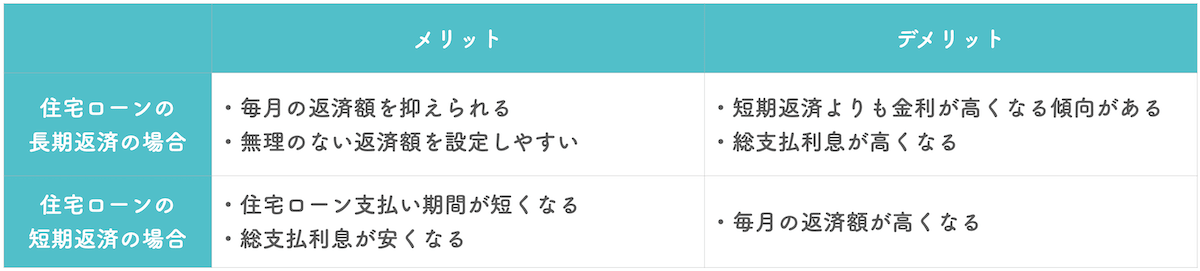

また、返済期間を長く設定した場合と短く設定した場合では下記のようなメリットとデメリットがあるため、事前に把握し計画的に返済期間を決める必要があります。

例えば、毎月の返済額を減らすために長期返済を選ぶと、定年後に住宅ローンが残る可能性があります。収入が少なくなりマイホームが古くなってきた状態でもローンを払い続けなければならないことに、後悔するケースがあります。

例えば、毎月の返済額を減らすために長期返済を選ぶと、定年後に住宅ローンが残る可能性があります。収入が少なくなりマイホームが古くなってきた状態でもローンを払い続けなければならないことに、後悔するケースがあります。

また、とにかく返済期間を伸ばしたいという思いだけで35年の住宅ローンを組んだのはいいものの、その分利息が高くなるため総利息額に後悔するケースもあるようです。

住宅ローンの返済期間は総支払額や毎月の返済額を左右するポイントとなるため、ライフスタイルに合わせた計画ができていないと後悔する原因となります。

2-4.今後収入は上がるものだと思い込んでいた

2022年9月に国税庁が発表した「民間給与実態統計調査」によると、男性と女性の平均給与は下記のような推移となっています。

参考:国税庁「令和3年分民間給与実態統計調査」19頁。

参考:国税庁「令和3年分民間給与実態統計調査」19頁。

女性は大きな変動がないのに対して男性は25歳~29歳と55歳~59歳を比較すると283万円の差がありますが、これはあくまでも平均値です。

社会情勢や景気によっては、誰しも必ず収入が上がるとは限りません。また、転職や病気、ケガなど一定の収入を維持することが難しくなることは誰にでも起こりうることです。将来は今よりも収入があると思い込み住宅ローンを組むことで、後悔するケースは多々あります。

給与が上がれば住宅ローンの返済が楽になると思っていても、思ったような収入が得られないと大きな不安やストレスとなります。

収入が上がらなくても住宅ローンの返済は続くため、不確定な要素に期待し過ぎてしまうと思ったようにいかないと後悔してしまいます。

2-5.ライフスタイルの変化に対応できなかった

毎月の支出は住宅ローンだけではなく、生活費や教育費、自動車のローンなどさまざまなものがあります。毎月の支出はライフスタイルに合わせて変化していくものなので、住宅ローンの支払いが大きな負担となり後悔するケースがあります。

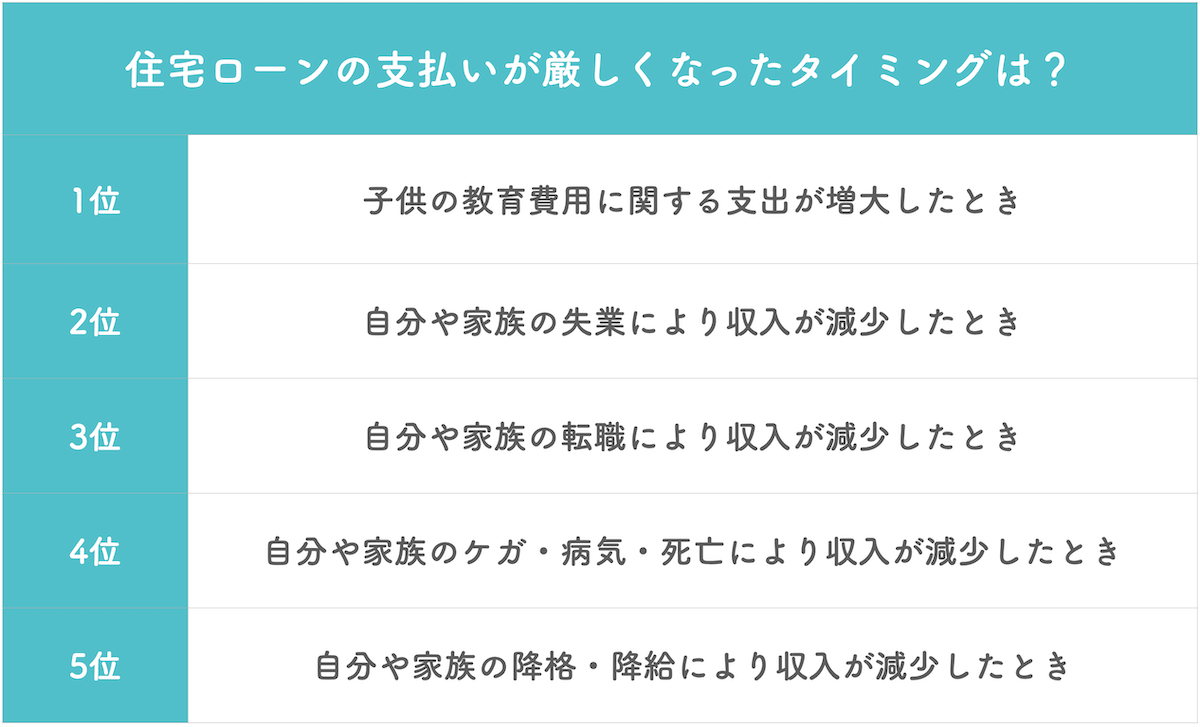

「スゴい速い住宅ローン審査」が実施した住宅ローン返済に関するアンケートでは、返済が厳しくなったタイミングとして子供の教育費の支払いが増えたときや共働きではなくなったときなどが挙げられています。

参考:スゴい速い住宅ローン審査「【私にも支払えるツラくない?】購入者に聞いた、住宅ローン返済ホントのところ」

子供が生まれた場合はもちろん子供の進学や習い事などで教育費用が増えた場合、生活費の余裕がなくなるため住宅ローンを後悔することがあるようです。

また、住宅ローンを組んだタイミングでは共働きであってもライフスタイルの変化により給与が減ったり共働きではなくなったりすることがあり、住宅ローンの支払いを負担に感じるようになることもあるでしょう。

このように、住宅ローンは長い期間返済することが多いからこそ、その期間のライフスタイルの変化に対応できないと後悔する原因となってしまいます。

2-6.住宅ローン減税などの特例適用につられてしまった

住宅を購入する時期によって、国土交通省などの行政機関が特例を用意していることがあります。2023年4月時点でマイホームを購入したときに適用される主な特例として、住宅ローン減税制度が挙げられます。

住宅ローン減税制度は、住宅ローンの借入をするときの金利負担を軽減する制度です。住宅ローンを組んでから最大13年間、住宅ローン残高の0.7%が所得税から控除されます。

この他にも住み替えをした場合の特例など、マイホームの購入時期によってさまざまな施策が適用される可能性があります。

住宅ローン減税制度などには適用期間が定められているので、「期間内にマイホームを購入しなければならない」と考え慌てて住宅ローンを組んでしまうことがあります。

しかし、冷静になって考えると住宅ローン減税制度は最大13年間のみの適用でそれなりの返済額が残っていないと最大限の恩恵を受けることができません。今しか適用できない制度といううたい文句につられてしまうと、もっとゆっくりと考えるべきだったと後悔する原因となります。

参考:国土交通省「住宅ローン減税制度」

参考:国税庁「特定のマイホームを買い換えたときの特例」

2-7.住宅ローンの比較検討をしていなかった

マイホームを購入するときに、営業マンや銀行員の言われるままに住宅ローンを組み、返済額が高くなるケースがあります。

実際に6,000万円の住宅ローンを組むと、0.1%金利が違うだけで総返済額に約110〜120万円の差が出ます。

住宅ローンを取り扱っている金融機関や銀行は多数あります。比較検討をし条件のいい住宅ローンに決めないと、「金利が高い」「思ったよりも毎月の返済額が高い」と後悔することになります。

住宅ローンで後悔しないための5つのポイント

住宅ローンで後悔をする原因が把握できたところで、後悔しないためにはどうしたらいいのか気になる人が多いのではないでしょうか。

住宅ローンで後悔しないためには

- 返済比率は手取り額の20%以下にする

- 固定金利と変動金利は自分に合う方法を選ぶ

- 無理のない返済期間を設ける

- 今後のライフスタイルを整理する

- 納得できるように住宅ローンの比較検討をする

という5つのポイントを掴む必要があります。それぞれどこが重要なのかチェックしてみましょう。

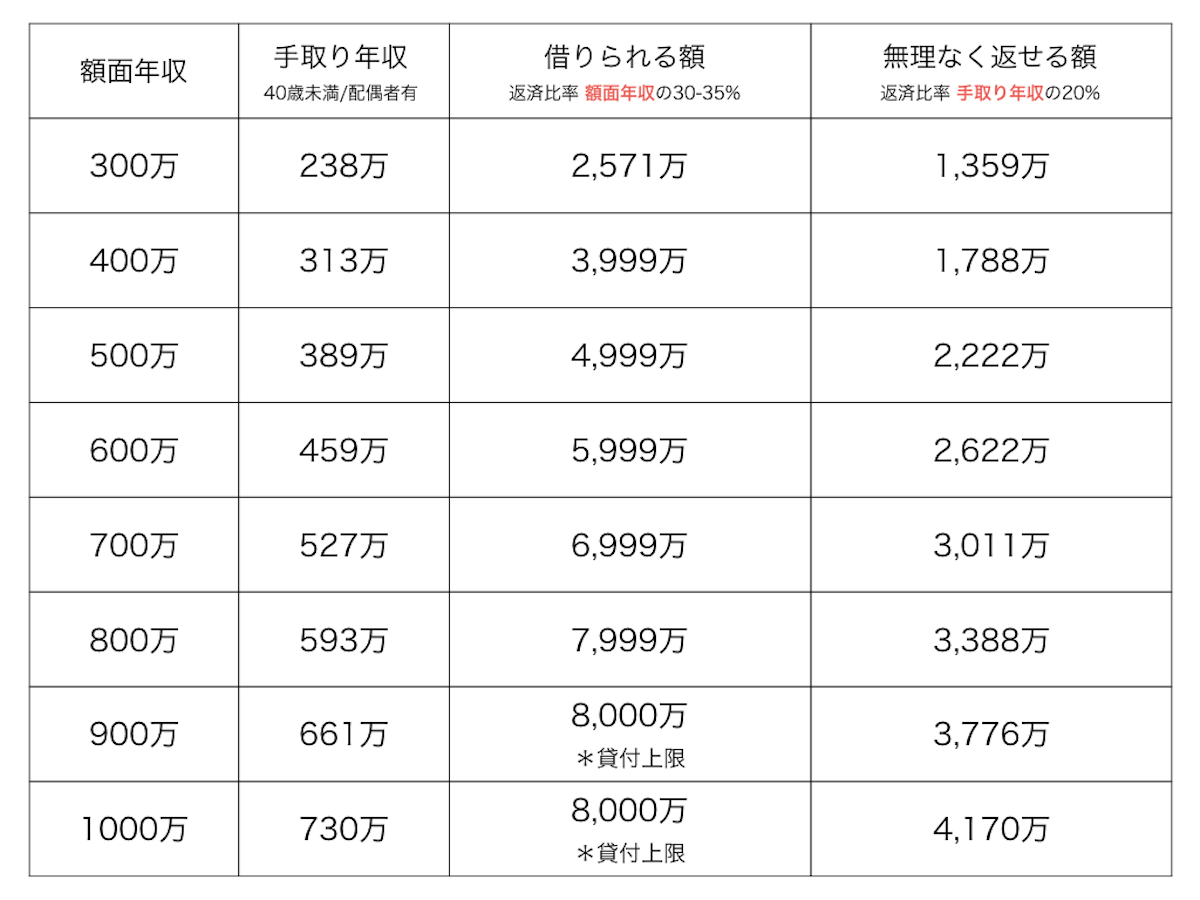

3-1.返済比率は手取り額の20%以下にする

住宅ローンは無理のある返済計画や返済額の設定が、大きな後悔につながります。住宅ローンを組むことが目標ではなくマイホームで快適に暮らせることが大切なので、返済比率は手取り額の20%以下に抑えましょう。

額面で計算してしまうと、自由に使えるお金ではない部分も含めて住宅ローンを組んでしまうので、ライフスタイルに合わせて無理なく暮らすためのお金が残らない可能性があります。

例えば、額面400万円の人が35年ローンを組む場合は、手取り年収で313万円ほどとなります。手取り年収をベースに返済比率を20%とすると、1,788万円が無理なく返済できる金額と言えます。

住宅ローン審査では額面の30~35%、大手勤務や公務員の場合には40%まで承認されるケースがありますが、満額借りることが目的ではありません。マイホームが購入でき、無理なく暮らせる目安の手取り額の20%以下で検討してみてください。

下記に年収別の住宅ローン借入額一覧を記載するので、参考にしてみましょう。併せて、住宅ローンの借入額について詳しく知りたい方は、以下の記事もチェックしてみてください。

関連:住宅ローンの年収別目安と返済額を抑えるコツを解説した記事

※手取り年収:40歳未満・配偶者有り

※借りられる額:金利1.2%(元利均等)・返済期間35年・返済比率30-35%

※無理なく返せる額:金利1.2%(元利均等)・返済期間35年・返済比率20%

3-2.固定金利と変動金利は自分に合う方法を選ぶ

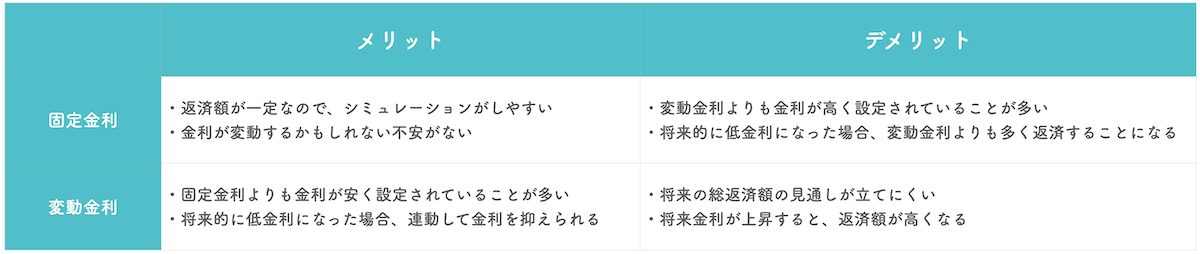

住宅ローンの金利には、固定金利と変動金利があります。固定金利とは定められた期間内で金利が変動せず、一定のまま固定されるタイプです。全期間固定金利で35年の住宅ローンを組んだ場合、35年間金利が変わることがありません。

固定金利期間選択型を選んだ場合は5年や10年など一定期間の金利が固定されており、それ以後は再度金利方法を選択できます。

一方、変動金利は返済途中に定期的な金利の見直しが行われるタイプです。一般的に半年ごとに金利の見直しがあり、金利が上昇すれば返済額がアップし金利が下がれば返済額も少なくなります。

先ほどもご紹介したように、金利が0.1%異なるだけでも住宅ローンの返済額に大きな影響が出ます。例えば、4,000万円を35年ローンで返済する場合は金利が1.0%だと4,743万円、金利が1.5%だと5,144万円返済しなければなりません。

つまり、0.5%の金利の差で総返済額に401万円もの差がでてしまうのです。だからこそ、住宅ローンを組むときには金利を踏まえて検討する必要があります。

固定金利と変動金利は下記のように一長一短なので、どちらを選択するのが適切なのかは住宅ローンの金額や返済期間によって異なります。

例えば、今後の返済計画をしっかり立てて住宅ローンを組みたい場合は、固定金利型のほうが毎月の返済額を把握しやすくなります。余裕のある住宅ローンを組み、少しでも金利を抑えたい場合は、変動型を検討することも可能です。

ちなみに、独立行政法人住宅金融支援機構が2022年10月に実施した「住宅ローン利用者の実態調査」によると、変動金利型を選択する人は69.9%、固定金利型を選択する人は30.1%で、変動金利型を選ぶ人の方が少し多い状況です。

金利と住宅購入額はセットで考えて、実際には毎月どれくらいの返済額になるのか把握するようにしてみてください。

参考:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」

関連:住宅ローンの固定金利と変動金利について選び方を解説している記事

3-3.無理のない返済期間を設ける

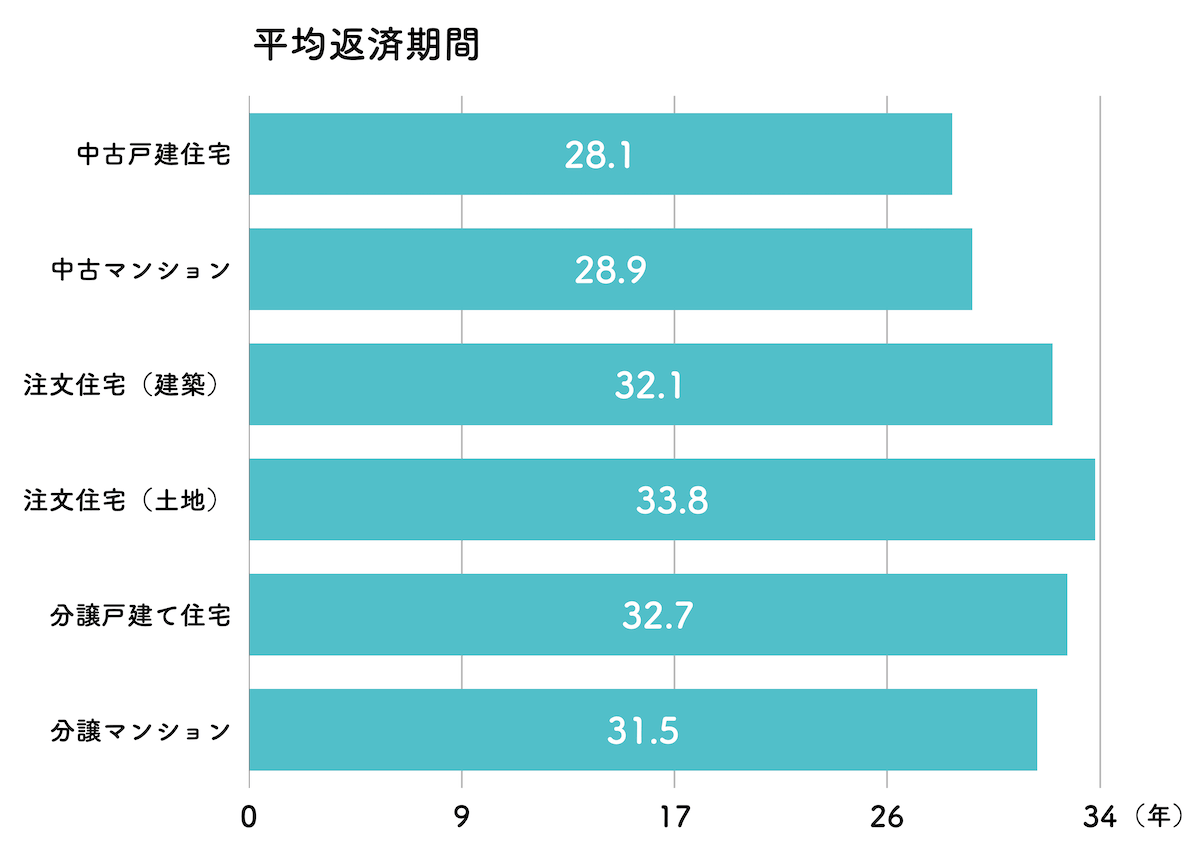

住宅ローンの返済で後悔しないためには、無理のない返済期間を設けることが欠かせません。

国土交通省の「令和2年度 住宅市場動向調査報告書」によると注文住宅では平均32.4年、分譲マンションでは平均31.1年の期間で住宅ローンを返済していると報告されています。

参考:国土交通省「令和2年度 住宅市場動向調査報告書」50頁

新築物件では30~35年、中古物件では25~27年程度の返済期間が平均値だと言えるでしょう。住宅ローンを組む金額にもよりますが、焦って短期返済を目指すと毎月の返済額が高額となり、急な支出やライフスタイルの変化に対応できない可能性があります。

お金に余力がある場合は繰り上げ返済ができる住宅ローンもあるので、無理をして短期返済を目指さずに毎月の返済額と返済期間のバランスが取れるよう意識してみましょう。

3-4.今後のライフスタイルを整理する

住宅ローンを組むときは現在のライフスタイルや家族構成、収入に囚われずに将来のライフスタイルをよく考えるようにしましょう。

- 子供が生まれる、両親を介護するなど家族構成の変化

- 共働きでなくなる、転職をするなど収入の変化

- いつまで仕事を続けるつもりなのか

- 教育費など支出がかさむ時期はいつ頃になるか

- 自動車の購入などまとまった資金が必要となる購入物はあるか

といったポイントを明確にして、将来的に収入が減る時期や支出が増える時期を知っておきましょう。その時期までに貯蓄ができれば問題ありませんが、住宅ローンの支払いで生活が苦しくなるようなら返済額や返済期間を見直す必要があります。

住宅ローンは一時的な支払いで終わるものではないため、10年~30年先の変わっていくライフスタイルにも対応できるゆとりを残しておくことが大切です。

3-5.納得できるように住宅ローンの比較検討をする

住宅ローンは100種類以上あり、営業や不動産会社からの勧めだけで決定してしまうのは危険です。住宅ローンによって金利や保証、初期費用、借入限度額が異なるため、比較検討をすれば納得できる住宅ローンが見つかる可能性があります。

逆に言えば比較検討をしないで決めると、同じ金額の住宅ローンを高金利で組んでしまっている可能性や手薄な保証で組んでしまっている可能性があるのです。

住宅ローンの比較は

- インターネットの住宅ローン比較サイト

- 住宅ローンを取り扱っているいくつかの銀行を訪れる

- ファイナンシャルプランナーに相談する

という方法で可能なので、いくつか気になる住宅ローンを見つけてシミュレーションをするようにしてみてください。

住宅ローンで後悔をした場合の対処法

最後に、住宅ローンを組んで後悔をした場合の3つの対処法をご紹介します。あくまでも後悔をした場合の最終的な方法となりますが、後悔をしたらどうなるのか不安な人はぜひ事前にチェックしてみてください。

4-1.返済額や返済期間の見直しをする

まずは、現在借入している住宅ローンが返済額、返済期間の変更ができるものかどうか確認しましょう。

住宅ローンによっては

- 返済額の減額・増額

- 借入期間の短縮・延長

などの相談が可能な場合があります。住宅ローンの返済額や返済期間の見直しができる場合は、住宅ローンの取扱店や問い合わせ窓口で相談をしてみてください。

必ずしも希望通りの変更が叶うとは限りませんが、現在組んでいる住宅ローンを見直せることで返済しやすくなる可能性があります。

4-2.住宅ローンの借り換えをする

住宅ローンの金利や毎月の返済額を変更したい場合は、住宅ローンを借り換えするのも一つの方法です。新たに借りた住宅ローンで現在の住宅ローンの残高を全額繰り上げ返済し、新たな住宅ローンで残りの残高を支払っていく流れになります。

【住宅ローンの借り換えの流れ】

- 新たに組みたい住宅ローンを見つける

- 住宅ローンの審査を受ける

- 審査に通過したら現在の住宅ローンの残高を全額繰り上げ返済する

- 新たな住宅ローン融資が実行される

住宅ローンを借り換えることで、毎月の返済額や金利を減らせる可能性があります。一方で、もう一度住宅ローンを借り直すことになるため、再度抵当権設定費用や事務手数料がかかるので注意が必要です。

手数料を考慮しても借り換えたほうがメリットがある場合のみ、検討してみるといいでしょう。

4-3.リースバックする

リースバックとは不動産業者などに自宅を売却し、賃貸借契約という形で自宅に住み続ける方法です。もう少し詳しく解説すると、自宅を売却することでまとまった資金が手に入るため、住宅ローンを全額繰り上げ返済します(全額までは返済できない可能性もあります)。

その後、売却した自宅の所有権を持つ賃貸業者と賃貸借契約を結び、賃貸物件として家賃を支払いながら今の家に住み続けます。

住宅ローンの支払いが難しい場合や、賃貸借契約にしてしまったほうが毎月の支払いが楽になる場合に使われることがあります。ただし、せっかく購入したマイホームを手放すことになるため、慎重に検討する必要があるでしょう。

後悔しないように住宅ローンを検討しよう

住宅ローンはローンの中でも借入額が大きく、長期間にわたり返済しなければならないものです。だからこそ、無理のある計画のまま進めてしまうと、後々後悔することになります。

- 住宅ローンの借入額:「3-1.返済比率は手取り額の20%以下にする」をチェック

- 住宅ローンの金利:「3-2.固定金利と変動金利は自分に合う方法を選ぶ」をチェック

- 住宅ローンの返済期間:「3-3.無理のない返済期間を設ける」をチェック

- 住宅ローンの毎月の返済額:「3-4.今後のライフスタイルを整理する」をチェック

以上をしっかりと把握して、バランスの取れた住宅ローンを選ぶようにしましょう。もちろん、現状のみを考えて返済できる計画ではなく、長い目で見て無理なく返済できる計画を立てることが大切です。満足のいく住宅ローンを組めれば、憧れのマイホームでゆとりのある生活が送れるようになるでしょう。

まとめ

いかがでしたか?住宅ローンで後悔をしてしまう原因が把握でき、後悔をしないように住宅ローンを組むためのポイントが分かったかと思います。

最後に、この記事の内容をまとめるておきましょう。

◎住宅ローンを組んだ約2割の人が住宅ローンを後悔している

◎住宅ローンを組んで後悔をする原因は次の7つ

- 周囲の影響や年齢等でマイホームの購入時期を焦った

- 住宅ローンの返済額の設定を誤った

- 住宅ローンの返済期間の設定を誤った

- 住宅ローンを組んだ後の収入は上がるものだと思い込んでいた

- 転勤や出産などライフスタイルの変化に対応できなかった

- 住宅ローン減税などの特例適用につられてしまった

- 住宅ローンの比較検討をしていなかった

◎住宅ローンで後悔しないためのポイントは次の5つ

- 返済比率は手取り額の20%以下にする

- 固定金利と変動金利には一長一短があるので、自分に合う方法を選ぶ

- 無理のない返済期間を設ける

- 生活が苦しくならないよう、今後のライフスタイルを整理する

- 納得できるように複数の住宅ローンの比較検討をする

◎住宅ローンで後悔した場合の対処法は次の3つ

- 現在借入している住宅ローンの返済額や返済期間を見直す

- 住宅ローンを借り換えする

- 不動産業者などに自宅を売却し、賃貸借契約を結ぶリースバックを検討する

◎住宅ローンの借入額、金利、返済期間、返済額のバランスが取れる住宅ローンを検討する

この記事をもとに、後悔しない住宅ローンが組めるようになることを願っています。