2023.12.21 更新

住宅ローンに健康診断は影響する?団体信用生命保険の審査における注意点と落ちた場合の対処法4選

「住宅ローンを契約するには、健康診断が必要?」

「健康に不安があるが、住宅ローンの契約はできる?」

住宅ローンを検討していて、こんな疑問を感じている人は多いでしょう。

結論からいえば、住宅ローンに健康診断は必要ありません。

所定の「告知書」に記載された健康に関する質問に、自己申告で答えるだけです。

ただし、その内容はもちろんローン審査を左右しますし、「本当は病気だけれど、審査に落ちると困るので隠しておこう」などと虚偽の申告をすれば、契約違反になってしまいます。

告知書には正直に回答して、もし審査に落ちてしまっても別の方法で住宅ローンを組める可能性があるので、それを試してみてください。

そこでこの記事では、住宅ローンと健康について詳しく説明していきます。

最初に、以下の2点について解説します。

- 住宅ローンに健康診断は必要か

- ローン審査に必要な「告知書」の内容

その上で、健康に不安がある人のために、以下の情報もお伝えしていきます。

- ローン審査に落ちる可能性がある病気

- 病気を隠す・虚偽の告知をするのはOK?NG?

- 健康問題で審査に落ちた場合の対処法

最後まで読めば、住宅ローンでは健康に関してどんなことが問題になるのかがわかるでしょう。

この記事で、あなたがローン審査に際して適切な申告ができるよう願っています。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

住宅ローンの審査に健康診断は必要なのか?

そもそも住宅ローンを組む際には、健康診断があるのでしょうか?まずは、気になるその疑問に答えていきましょう。

1-1.住宅ローンの審査では健康診断は不要

結論からいえば、住宅ローンの審査に際して、健康診断は基本的に不要です。

審査の過程で金融機関から健康診断を受けさせられることもありませんし、自分で健康診断を受けて診断書を提出する必要もありません。

「会社の健康診断で要再検査になったので、住宅ローンの審査は大丈夫?」と不安に感じている人も安心してください。

1-2.団信の審査には「告知書」が必要

では、住宅ローンを組む際には、健康状態はまったく関係ないのでしょうか?

さすがにそんなことはありません。やはり審査に健康状態は関係してきます。

金融機関では住宅ローンの契約者に対して、「団体信用生命保険」、いわゆる「団信」への加入を求めます。

団信の契約時には、事前に健康状態の確認が必要です。その確認方法は厳しいものではなく、ローンの申込者本人が「告知書」という書面に記入するだけです。つまり、“自己申告”ですね。

告知書は、団信によって所定の書式が定められています。だいたいは「申込書兼告知書」として、ひとつの書式にまとまっているようです。

告知書部分には、健康状態に関する簡単な質問が数問記載されていて、「はい/いいえ」や「あり/なし」に丸をつけて回答する形式です。

くわしい質問項目は、「3.団信審査に必要な健康に関する「告知書」の内容」で説明しますので、そちらも読んでください。

また、団体信用生命保険の告知義務や入れないときの対処法を知りたい方はこちらの記事もご覧ください。

参考:団体信用生命保険の告知はどこまで調べる?入れないときの対処法3つ

1-3.場合によっては「健康診断書」の提出が必要

とはいえ、団信ではどんな場合も告知書のみで健康状態を確認するわけではありません。場合によっては「健康診断書」の提出を求められることもあります。

それは、以下のケースです。

- 住宅ローンの借入金額が5,000万円を超える場合

- がん特約、3大疾病特約、8大疾病特約などの特約をつける場合

- その他、保険会社が提出を求める場合

要するに、保障が大きく手厚い場合には、告知書より厳密に健康状態を確認される、というわけです。

ちなみに提出する健康診断書は、以下の3つの内いずれか1つで大丈夫です。

- 保険会社所定の健康診断結果証明書を入手して、医療機関に提出し、健康診断を受けて結果を記入してもらう

- 自分で健康診断を受けて、健康診断結果通知書の写しを用意する

- 14カ月以内に受けた定期健康診断結果通知書があれば、その写しを用意する

ただし、自分で用意した健康診断書の場合、保険会社が求める項目が不足していれば、追加受診を求められる可能性もあるので、事前に必要項目を確認しておくといいでしょう。

そもそも団信とは

団信とは団体信用生命保険のことで、もしローン契約者がローン完済前に亡くなったり、高度な障害を負って働けなくなったりした場合に、ローンの支払いが滞って貸し倒れになるのを防ぎます。

契約者に万が一のことがあれば、その時点でのローンの残債と同額の保険料が団信から金融機関に支払われます。つまり、団信は契約者側からすれば、ローンがゼロになるという仕組みです。

一方、団信側からすれば、もし契約者が亡くなれば、住宅ローンの残債相当額=数千万円という多額の保障をしなければならないわけですから、契約に際しては、やはり事前に健康状態を確認しておく必要があるわけです。

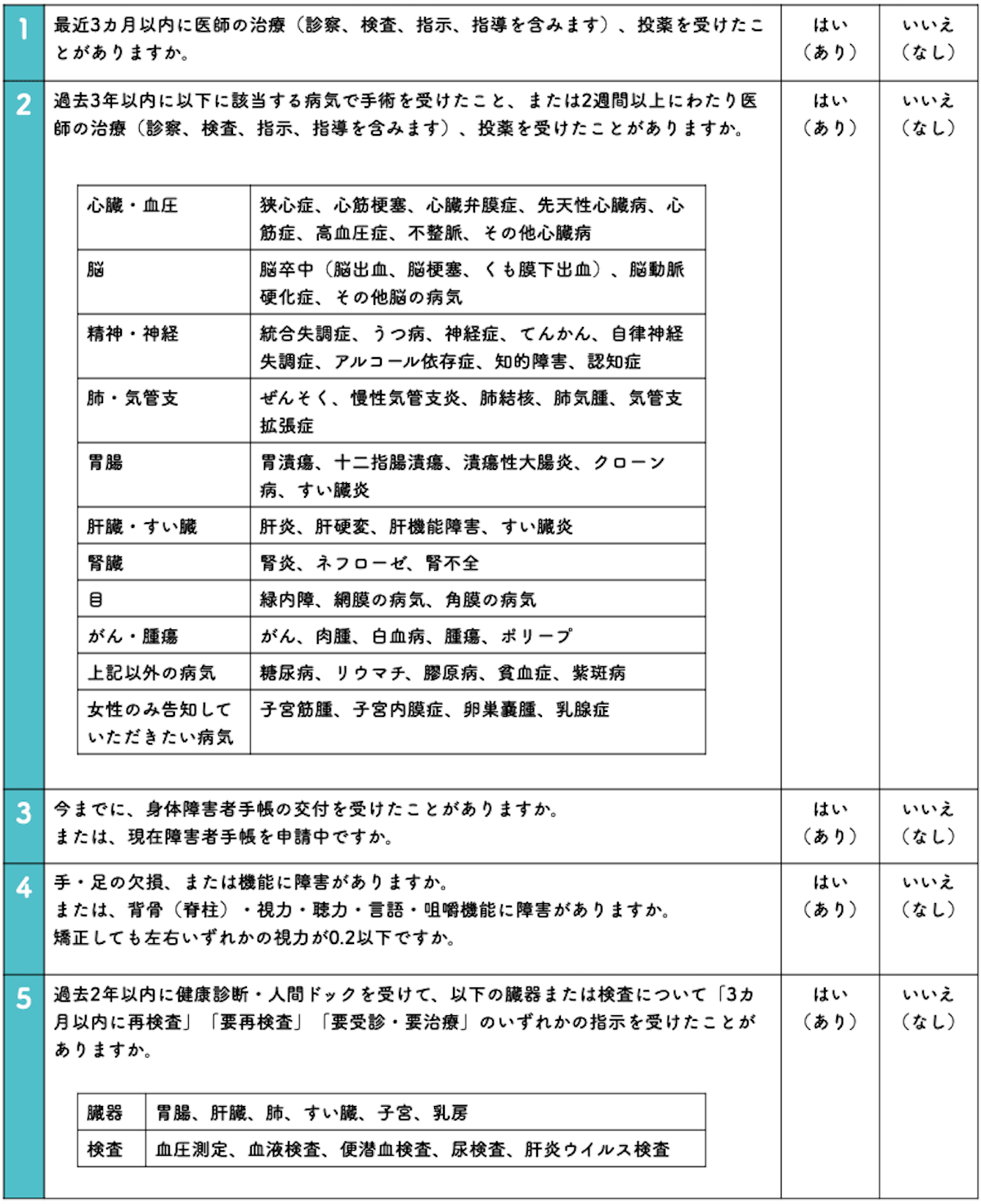

団信審査に必要な健康に関する「告知書」の内容

前章で、一般的に住宅ローン審査における健康状態の確認は、告知書での自己申告で行うと説明しました。

では、その告知書にはどのようなことを記載するのでしょうか?

団信によって質問項目は多少異なりますが、おおむね以下のような内容になっています。

【告知書の質問項目例】

- 傷病名

- 診断時期、または治療期間

- 入院の有無と期間

- 手術の有無と手術名、手術部位

- 現在の状況(完治/治療中/服薬中など)

といった項目にも回答を求められる場合もあります。告知書には、いずれの質問にも偽りなく正直に回答することが重要です。

団信の審査に落ちる可能性がある病気とは

では、過去の病気や現在の持病などのせいで、団信の審査に落ちてしまうことはあるのでしょうか?

残念ながら、健康状態が理由で審査落ちすることはあります。

「この病気だと絶対に審査に通らない」とは言えませんが、前述の告知書に病名が挙がっている病気に過去3年以内にかかっていたり、手術や入院治療をしていたりした場合は、審査に影響する可能性があるのです。

特に、がん特約や3大疾病特約といった、「がんと診断されれば住宅ローンの残債がゼロになる」という保障には、過去に一度でもがんと診断されたことがある人は、基本的に加入できません。

ただ、同じ病名でも、審査に通る人と通らない人がいます。たとえば完治してから長期間が経って、現在は健康であったり、投薬を受けたりすることで健康な状態を保つことができるという場合は、問題ないと判断される可能性が高まります。

そういう場合は、現在飲んでいる薬の名前や服薬量、受けている治療などをくわしく書いた書面を告知書に添付して提出するといいでしょう。

「現在は健康状態を保てている」ということを証明する安心材料のひとつになります。

病気を隠す・虚偽の告知をしてもいいの?

「病気のせいで審査落ちするリスクがあるなら、告知書にそのことを書かなければいい」そう考える人もいるかもしれません。

たしかに告知書は自己申告ですから、病気があっても「いいえ」にマルをつけてしまえば、その場では相手にはわからないでしょう。

ですが、病気を隠したり、告知書にウソを書いたりすることは絶対にやめてください。「告知義務違反」があったとして、保険金が支払われなくなってしまうからです。

たとえば、過去に大病をしていて今も治療中の人が、そのことを告知書に故意に記載しなかったとします。その結果、ローン審査は問題なく通過し、住宅ローンを組むことができました。

ですが、ローン返済中にその病気が悪化したり、また別の病気を発症したりして、亡くなってしまった場合はどうなるでしょうか?

残された家族が保険金の請求をすると、保険会社はくわしく調査します。過去の病歴を調べるために、病院から書類を取り寄せたりもするのです。その結果、団信加入時にこの人が病気を隠すという「告知義務違反」を犯していたことがわかってしまい、保険会社は保険金を支払う必要がなくなります。

家族には住宅ローンが残され、かわりに支払い続けなければなりません。

せっかく加入した団信がムダになってしまうわけです。

このようなことがないよう、告知書には正直に病気を記載する必要があります。

健康問題で団信の審査に落ちた場合の対処法4選

では、告知書に正直に病気を記載した結果、団信の審査に落ちてしまった場合はどうすればいいのでしょうか?病気の人は住宅ローンを組めないものとして、諦めるしかないのでしょうか。

そんなことはありません。健康問題で審査落ちしても、まだ別にとるべき方法はあります。最後にその対処法を4つほど紹介しておきましょう。

6-1.健康条件がゆるめな「ワイド団信」に申し込む

実は、通常の団信に通らない人向けに、条件をゆるめに設定した「ワイド団信」というものがあります。

健康に関する条件もゆるめられていますので、こちらに申し込んでみると、審査に通る可能性が高まるでしょう。

たとえばイオン銀行では、以下の病気についてはワイド団信に入れる可能性があると明示しています。

| カテゴリー | 症例 |

| 代謝異常による病気 | ・糖尿病 ・脂質異常症 (高脂血症・高コレステロール血症) ・高尿酸血症 ・痛風など |

| 心臓・血圧の病気 | ・狭心症 ・心筋梗塞 ・不整脈 ・心房細動 ・期外収縮 ・心臓弁膜症 ・高血圧症 ・血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | ・脳卒中 (脳梗塞・脳出血・くも膜下出血) ・脳動脈瘤 ・てんかん ・ギランバレー症候群など |

| 精神・神経の病気 | ・うつ病 ・自律神経失調症 ・適応障害 ・不安障害 ・神経症 ・パニック障害 ・不眠症など |

| 食道・胃・腸の病気 | ・潰瘍性大腸炎 ・クローン病 ・逆流性食道炎 ・胃潰瘍 ・十二指腸潰瘍 ・大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | ・肝炎・ウイルス肝炎(B型肝炎・C型肝炎) ・肝機能障害 ・脂肪肝 ・胆石 ・胆嚢ポリープなど |

| 呼吸器(胸部)の病気 | ・喘息 ・気管支炎 ・肺炎 ・肺血栓塞栓症 ・結核 ・睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | ・緑内障 ・白内障 ・網膜剥離 ・難聴 ・副鼻腔炎など |

| ホルモン・免疫異常による病気 | ・バセドウ病 (甲状腺機能亢進症) ・甲状腺機能低下症 ・関節リウマチ ・橋本病 ・全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | ・貧血 ・赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | ・妊娠 ・子宮筋腫 ・卵巣嚢腫 ・子宮頸部異形成 ・子宮内膜炎など |

このように、病気でも加入しやすいワイド団信ですが、保障内容は通常の団信と同様です。違うのは金利で、ワイド団信の場合は住宅ローンの金利が0.2〜0.3%程度上乗せになります。

6-2.別の金融機関に申し込む

団信は、各金融機関が保険会社と提携して提供している保険です。

そのため、1か所で住宅ローンに落ちても、別の金融機関・別の保険会社に申し込むと、審査基準が異なって審査に通る可能性があります。

次の表は、団信に関して主な金融機関がどの保険会社と提携しているかを一覧にしたものです。ほかにも各金融機関が、「引受保険会社」を公開していますので、自分が審査落ちした銀行とは保険会社が異なる銀行に申し込みし直してみるというのもひとつの方法です。

| 金融機関 | 団信 | 保険会社 |

| みずほ銀行 | 8大疾病補償プラスがんサポートプラン | 損害保険ジャパン日本興亜株式会社 |

| ワイド団信 | SOMPOひまわり生命保険株式会社 | |

| 三菱UFJ銀行 | ワイド団信 | クレディ・アグリコル生命保険株式会社 |

| 三井住友銀行 | 連生団体信用生命保険付住宅ローン | 住友生命保険相互会社 |

| りそな銀行 | 団信革命 | 第一生命保険株式会社 |

| 新生銀行 | 一般団信 | 第一生命保険株式会社 |

| 安心保障付団信(団体信用介護保障保険) | 太陽生命保険株式会社 | |

| 横浜銀行 | 一般団信 | 明治安田生命保険相互会社 |

| ガン保障特約付き団体信用生命保険 | カーディフ⽣命保険株式会社 | |

| ワイド団信 | カーディフ生命保険株式会社 |

金融機関に申し込む際には、上記の表を参考にしてみてください。

6-3.フラット35に申し込む

金融機関の住宅ローンは、基本的には団信への加入が必須です。一方で、実はフラット35であれば、団信への加入は任意とされています。

ですから、病気で団信に入れない場合は、フラット35を団信なしで利用するということもできます。

ただその場合、ローン契約者に万が一のことがあった場合には、遺族がローンを支払い続けなければなりません。そのため、住宅ローンを完済できる額の保証金で生命保険に入るなど、何か別の備えが必要になるでしょう。

6-4.健康を回復させてから申し込む

団信の告知書には、「3年以内の病歴」を告知するようになっています。逆にいえば、4年以上前の病気であれば、告知書に記載する必要はありません。

そこで、病気が治ってから3年間過ぎたあとで団信に申し込めば、病歴は関係なく審査を受けることができるわけです。住宅購入を急ぐ必要がなければ、健康の回復を待ってから住宅ローンを申し込んでもいいでしょう。

ただ、健康状態はかならずしも万全に回復するとは限りません。3年たたずにまた病気が再発したり、別の病気を発症したりするリスクもあります。そうなると、いつまでも住宅ローンを組めないということになってしまいます。

いろいろなリスクをかんがみて、上記4つのうちからいずれかの方法を試してみてください。

住宅ローンと健康診断に関するよくある質問

住宅ローンと健康診断に関するよくある質問をまとめました。

ここでは、以下の2つの質問に回答します。

- 健康診断で要経過観察の場合は申告が必要なのか

- 健康診断で要精密検査の場合は申告が必要なのか

どちらの質問も健康診断で出た結果によって、申告が必要なのかどうかについての内容なので、ぜひ参考にしてください。

健康診断で要経過観察の場合は申告が必要なのか

健康診断で要経過観察と言われると、団信に加入する際に申告が必要なのか心配になりますよね。

結論をいうと、要経過観察の場合には、基本的に申告をしなくてもいいです。

ただし、金融機関によっては申告が必要な場合もあります。

詳細な情報を求められることや再検査をお願いされることもあるので、注意しましょう。

健康診断で要精密検査の場合は申告が必要なのか

要経過観察の場合について解説しましたが、健康診断で要精密検査の場合は申告が必要なのでしょうか。

基本的には、要精密検査の場合は申告が必要です。

団信に加入できるかどうかは、申告内容を確認された上で決められます。

精密検査を受診後でないと、加入できない場合もあります。

まとめ

いかがでしたか?

住宅ローンと健康診断について、知りたいことが分かったかと思います。

では最後に、記事の要点をまとめましょう。

- 住宅ローンの審査では、健康診断は不要

- ただし、場合によっては「健康診断書」の提出を求められることもある

- ローンの申し込み時には、「告知書」に既往歴などを記載する

- 病気を隠したり、虚偽の告知をしたりしてローンに申し込むのは契約違反

- もし健康問題で審査落ちしても、以下の方法で住宅ローンが組める可能性がある

- ワイド団信に申し込む

- 別の金融機関に申し込む

- フラット35に申し込む

- 健康を回復させてから申し込む

この記事で、あなたが無事に住宅ローンを契約できるよう願っています。