2022.01.18 更新

離婚時に問題勃発!ペアローンを組んでいる夫婦のベストな選択肢は?

「ペアローンを組んでいるけど離婚するときはどうするべき?」

「離婚時にペアローンを解消したいけど方法はある?」

ペアローンを組んでいるにもかかわらず離婚をすることになった場合、ペアローンを解消することができるのか、後腐れなく離婚することができるのか、不安に思う人もいるのではないでしょうか。

ペアローンを組んでいて離婚する場合、最も揉めない方法は家を売却することです。ただし家を売却するにも、ローン残債と家の売却価格によっては売却ができない可能性もあります。

売却ができなければ、ペアローンは解消されず、お互いに借金を背負ったままそれぞれの生活を送らなければならなくなります。

さらに、ペアローンではお互いが連帯保証人です。片方の返済が滞った場合、もう片方に返済義務が生じるので、相手がきちんと返済してくれるか不安を抱えたまま生活することとなります。

このような状況にならないためにも、ペアローンを解消するいくつかの方法を知り、可能な方法から実行していく必要があります。

この記事では、

- ペアローンを組んでいる夫婦が離婚する際の問題点

- ペアローンを組んでいる夫婦が離婚する際の選択肢・手順・注意点

をご紹介します。

この記事を読めば、離婚時にペアローンをどうするべきか判断することができ、離婚時のトラブルを回避できるでしょう。

離婚したいけどペアローンをどうしようか迷っている人は、ぜひ参考にしてください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

ペアローンを組んでいる夫婦が離婚する際の問題点

ペアローンを組んでいる夫婦が離婚する際には、主に2つの問題点があります。

マイホームは大きな買い物であるため問題は付き物です。

離婚前に問題点をクリアしておかないと、後々トラブルになりかねません。

まずはどんな問題点があるのかを把握し、夫婦で話し合いを行っていきましょう。

1-1.夫婦の同意がないと話を進めていくことができない

問題点の1つ目は、夫婦の同意がないと話を進めていけないことです。

離婚することを決めると、家を売却するのか、住み続けるのかを考えていかなければなりません。

ペアローンで夫婦別々にローンを組んでいる場合、夫婦どちらにも家の所有権があります。

つまり、どちらか片方の意見だけではマイホームをどうしていくのか決めることはできないのです。

例えば、夫は家を売ってローンを返済したいと言い、妻は子供の学校を変えたくないから住み続けたいと言ったとします。これでは正反対の意見となってしまい、今後どうしていくのか見通しがたちません。

話し合いが平行線のままでは困ってしまいますよね。もしも夫が単独で組んだローンであれば、夫に決定権があるので家を売ることになります。ですがペアローンの場合は、同意見になるまでとことん話し合うしかないのです。

1-2.お互いに連帯保証人である

ペアローンを組む際には連帯保証人が必要となり、ほとんどの金融機関でお互いが連帯保証人になることが求められます。

お互いが連帯保証人である場合、どちらかの返済が滞ってしまったときに、相手に返済義務が発生します。

一緒に暮らしているうちはコミュニケーションもとりやすく、返済が滞りそうになったら相談という形がとれますが、離れて暮らすようになればそうはいきません。

ローン返済日になってもお金が振り込まれず、連絡が取れなくなってしまった!となれば、代わりにあなたがその分の返済も行わなければならないのです。

家の売却をせず、ローンを払い続けどちらかが住み続けるとなれば、毎月遅れずに返済してくれるかな…と不安を抱えていかなければなりません。

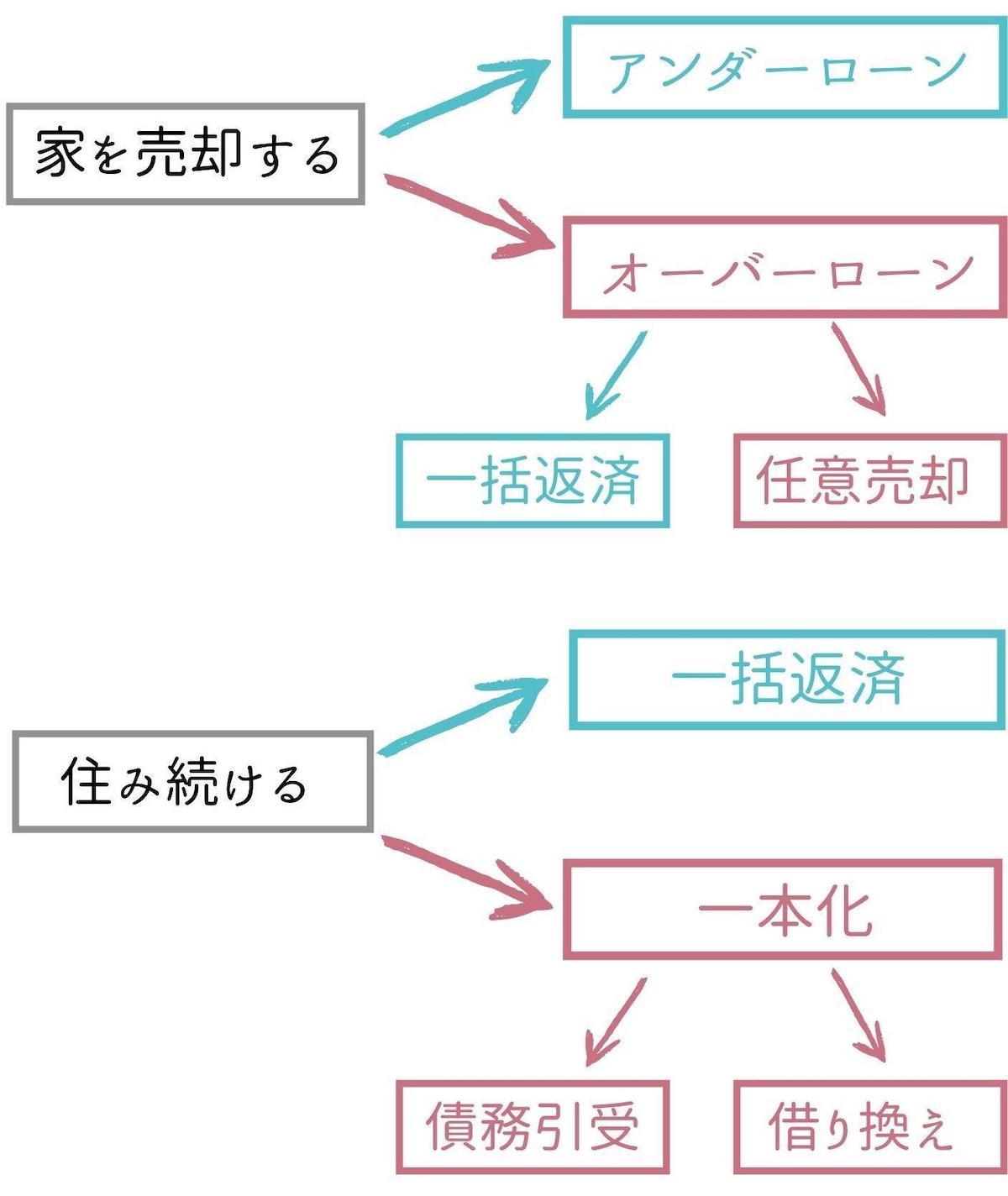

ペアローンを組んでいる夫婦が離婚する際の選択肢

ペアローンを組んでいるのに離婚となってしまうといくつか問題が生じますが、一番の問題点は選択肢が限られてしまい、ベストな選択ができなくなってしまうことかもしれません。

ペアローンを組んでいる夫婦が離婚する際の選択肢として以下の方法があります。

アンダーローンやオーバーローンという聞きなれない言葉も解説しつつ、それぞれどういう状況になるのか、ひとつずつ見ていきましょう。

2-1.アンダーローンで家を売却する

まずアンダーローンで家を売却するという選択肢です。

アンダーローンというのは、以下のような状態のことです。

| 売りたい物件の時価 > ローン残債 |

家を売却する場合は、売却代金でローンを完済できるかどうかが重要になります。

住宅の場合、建物は劣化するので、一般的には人が住み始めたときから資産価値が下がっていきます。しかし、周囲に駅ができた、店が建って生活しやすくなったなどにより、購入時よりも土地が高額になっていることもあります。

例えば、ローン残債が夫婦でそれぞれ1,000万円ずつ、合計2,000万円だったとします。売却時に時価2,500万円の値段がついたとすると、残りのローンより家の値段が上回っていますね。

この場合、アンダーローンとなり500万円のお釣りがくるような状態で、きれいさっぱり家を売ることができます。お釣りの500万円は夫婦の財産として分けると良いでしょう。

このようにアンダーローンであれば、夫婦間で揉めることなく家を手放すことができます。

離婚が決まったら、まずはローン残債を確認し、家が時価いくらになるのか調べてから方法を考えていくとスムーズです。

家の時価は不動産会社が査定してくれますが、不動産会社によって査定額が異なることもあるので、いくつかの不動産会社で査定をしてもらい慎重に判断しましょう。

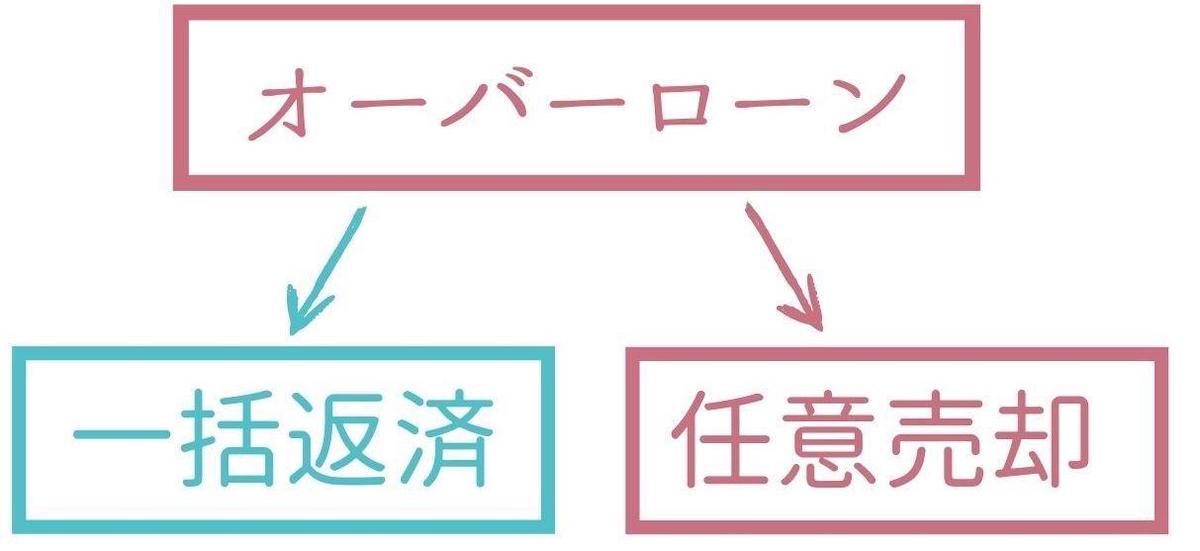

2-2.オーバーローンで家を売却する

次にオーバーローンで家を売却するという選択肢です。

オーバーローンは以下のような状態のことです。

| 売りたい物件の時価 < ローン残債 |

周囲の環境の変化に伴い土地の価値が上昇していれば良いのですが、基本的には住宅の資産価値は下がっていきます。そのスピードが、ローンが減るスピードよりも速いと、ローン残債が物件の時価を上回ることになってしまいます。

例えば、ローン残債が夫婦でそれぞれ1,500万円ずつ、合計3,000万円だったとします。売却時に時価2,500円の値段がついたとすると、残りのローンより家の値段が下回ってしまいます。

このようなケースをオーバーローンと言い、家を売却することが難しくなります。

オーバーローンの場合には、ローンを完済しなければ家を売ることはできません。

ただし、オーバーローンの場合でも解決策があります。

- 売却を諦めてローンの返済を続ける

- 不足分を調達して一括返済し、売却する

- 任意売却

- 競売

ローンを返済し続けることが不安だったり、一括返済ができないという場合は、任意売却か競売しかありません。

競売となると周囲の人に知られてしまったり、強制的に立ち退きを要求されたりと不利になってしまう点が多いので、離婚時には任意売却を選択する人が多いです。

| 【任意売却と競売について】

任意売却:金融機関の承諾を得て物件を売却することができる。任意売却後もローンの支払いはあるが無理のない返済計画に変更してもらえる。 競売:裁判所を通じて不動産を強制的に売却する手続き方法。家を売却したあともローン返済を続けなければならない。 |

2-3.ペアローンを一本化する

家を売却せずにどちらかがそのまま住み続ける場合には、家を出ていく方が一括返済できれば良いですがなかなか難しいですよね。

そのような場合には、ペアローンを一本化するという選択肢があります。一本化には2つの方法があります。

- 債務引受型

- 借り換え型

それぞれどのようなものか見ていきましょう。

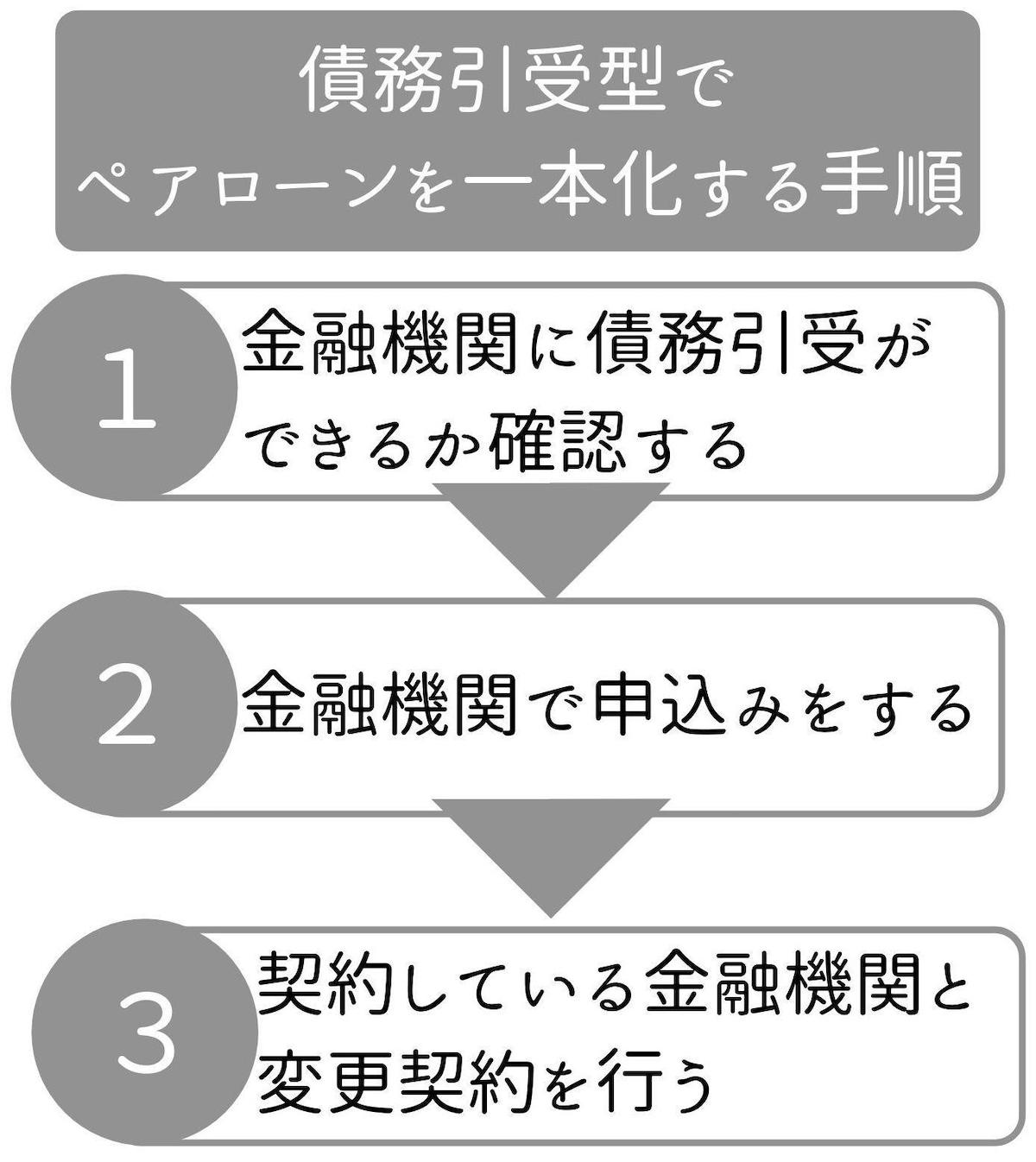

2-3-1.債務引受型

まず債務引受型というのは、夫婦どちらかが残りのローンを全て引き取り返済していく方法です。

例えば、夫のローン残高が2,000万円、妻のローン残高が1,000万円で、夫の単独ローンに一本化するとします。

夫が妻の残りのローン1,000万円を引き取り、合計3,000万円の住宅ローンを支払っていくことになります。

この方法は借り換え型に比べ審査が厳しく、さらに一部の金融機関では対応していないので、ハードルが高い方法と言えます。

2-3-2.借り換え型

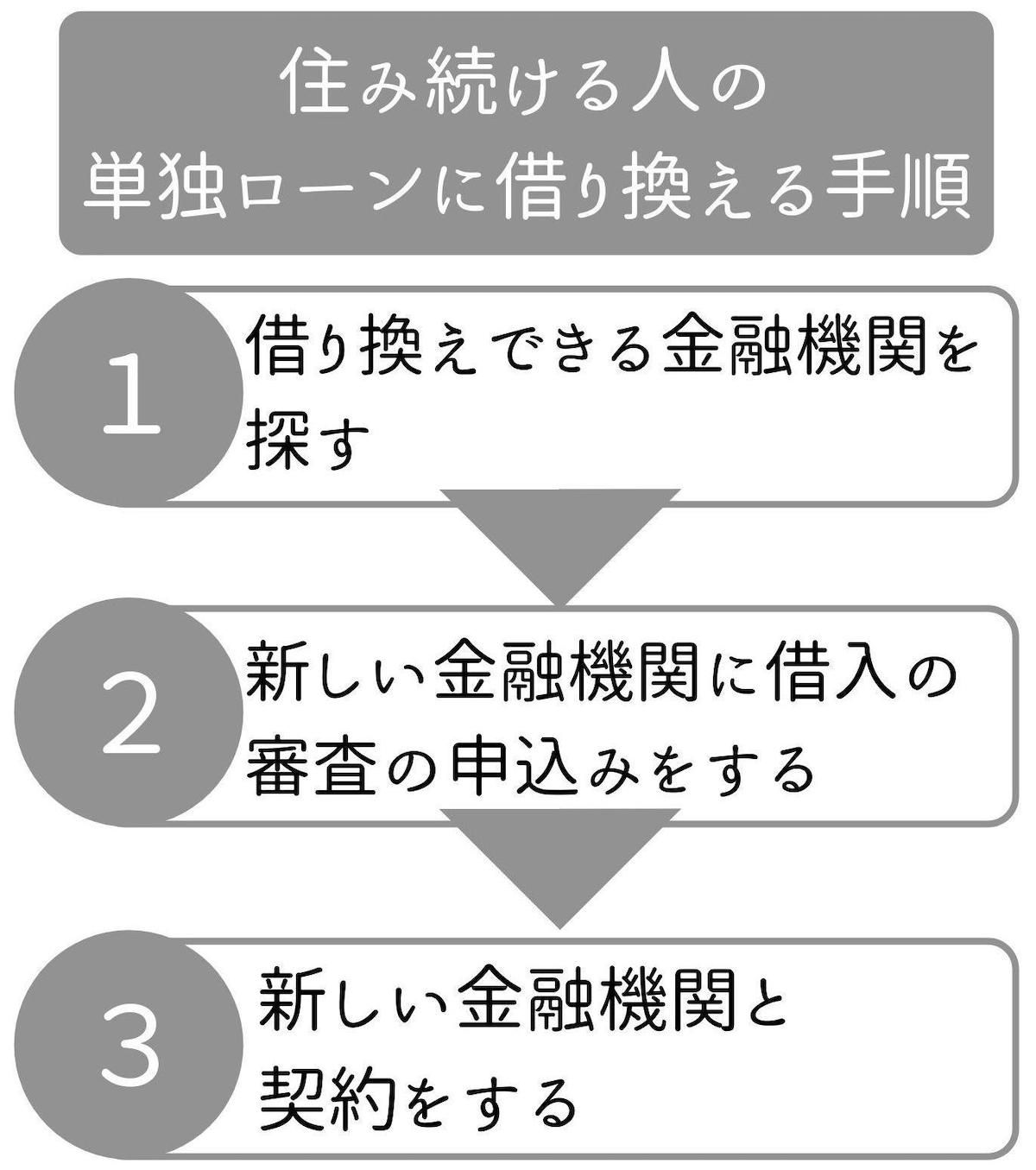

借り換え型は、別の住宅ローンに借り換えることで、夫婦2人で借入しているローンを単独のローンへ組み換える方法です。

借り換えを行うことで、

- ローンの名義人の変更ができる

- 金利を下げられる可能性が高い

といったメリットがあります。

離婚する際には、基本的には住み続ける方のローンに借り換えると問題も発生しにくくなります。

しかし、借り換えは簡単に行えるものではありません。

金融機関によってはペアローンから単独名義への借り換え自体を行っていないところもあります。借り換えを考えている人は、必ず借り換え先の金融機関が受け付けてくれるか確認してから話を進めましょう。

家を売却する場合の手順と注意点

では家を売却する場合の手順と注意点をお話ししていきます。

ここでは、アンダーローンでの売却とオーバーローンでの売却に分けてご説明します。

まずはローン残債と物件価格を把握して、ご自身はアンダーローンになるのか、オーバーローンになるのか調べてみてください。

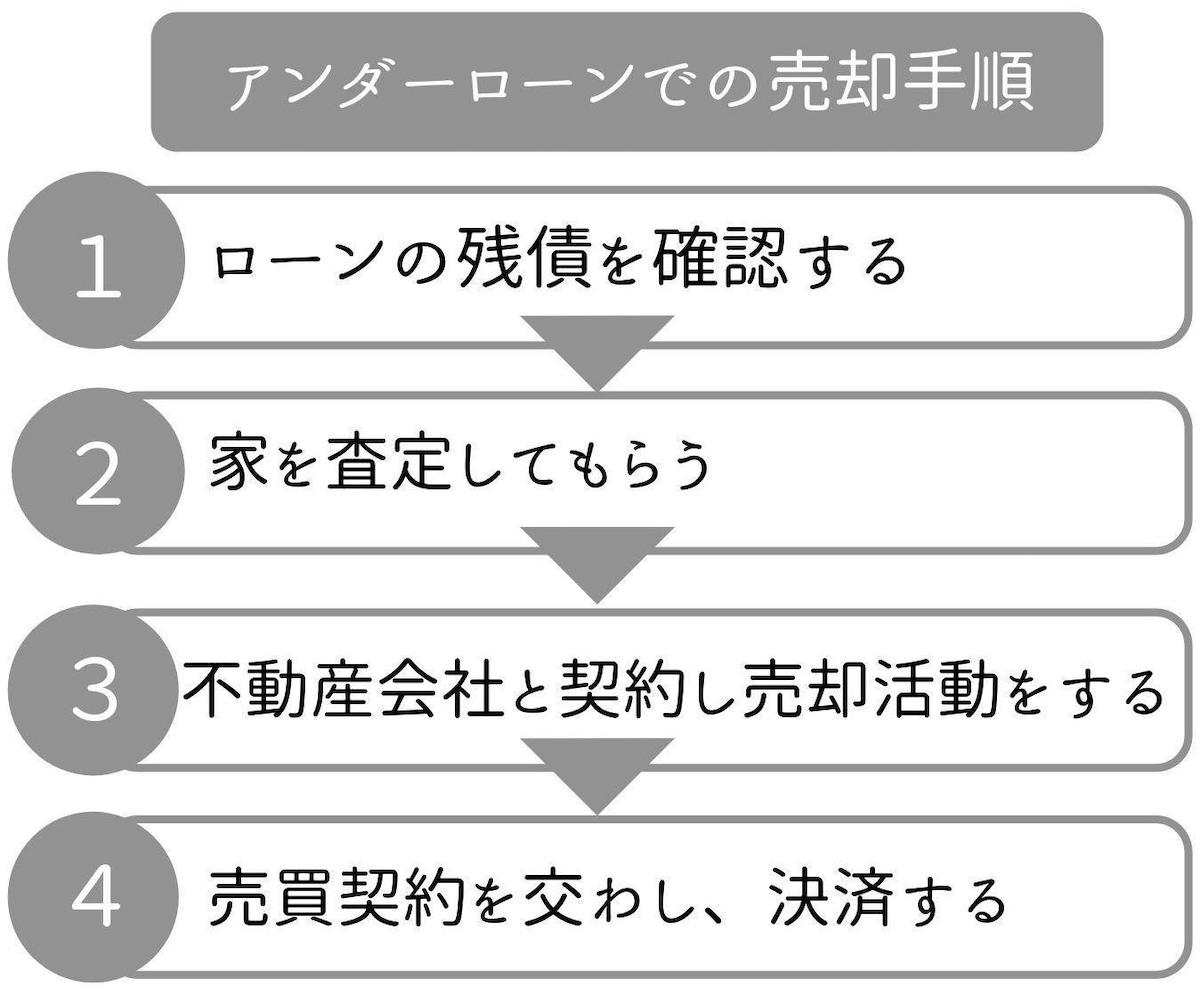

3-1.アンダーローンでの売却

物件価格を調べ、ローン残債よりも高く売れるのであれば、家を売却し残ったお金を夫婦で分けると揉めることが少なくスムーズに話が進むでしょう。

アンダーローンでの売却の手順は以下の通りです。

通常はローン完済後でなければ家は売却できないので、売ったお金でローンを完済するという手順はとることができません。ただし、買主と売主、金融機関のローン担当者、司法書士が同席すれば、ローン完済と売却を同時に成立させることができます。

また、アンダーローンで売却するのであれば、離婚前に売却する方が良いです。なぜなら、離婚してからでは連絡が取りづらくなり、財産分与がうまくいかなくなる可能性もあるからです。

しかし売却後に残ったお金を財産分与する場合には、必ず離婚届を提出してからにしましょう。

離婚届を提出する前に財産を移すと贈与とみなされ、贈与税や不動産取得税を支払わなければならなくなるので注意してください。

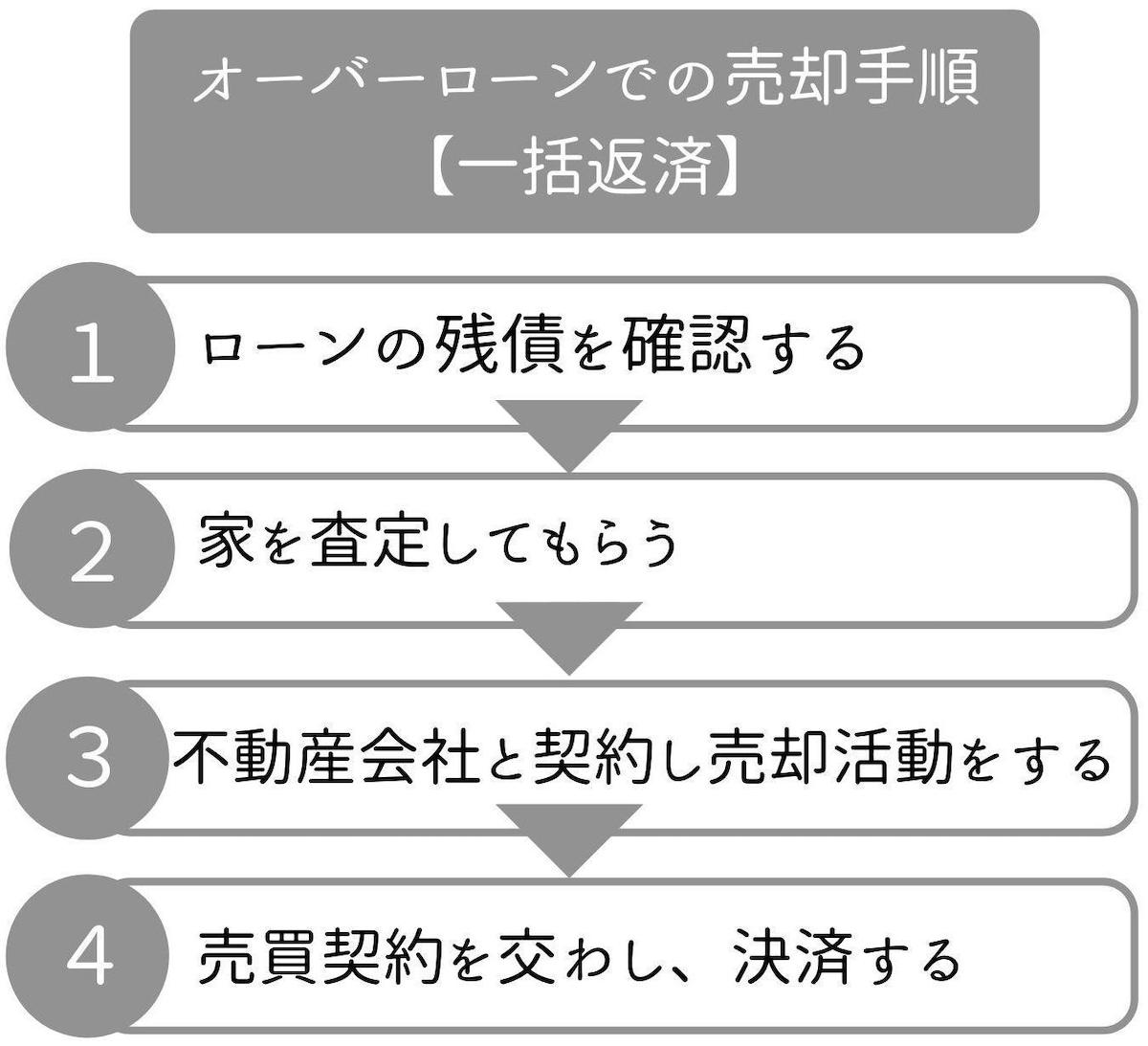

3-2.オーバーローンでの売却

家を売却したくても、ローン残債が物件価格を上回る場合には基本的に売却はできません。

ただし、以下の方法で売却が可能となります。オーバーローンの場合には、こちらの方法での売却を検討しましょう。

それぞれの手順を見ていきます。

3-2-1.不足分を調達して一括返済し、売却する

家を売却してもローンが完済されない場合、不足した分を自己資金でまかなうことができれば、アンダーローンと同様に問題なく売却することができます。

その手順は以下の通りです。

この場合も離婚届を提出する前に家を売却しておいた方が良いです。後々の揉め事をなくすためにも、家の売却や必要な相談をしてから離婚するようにしましょう。

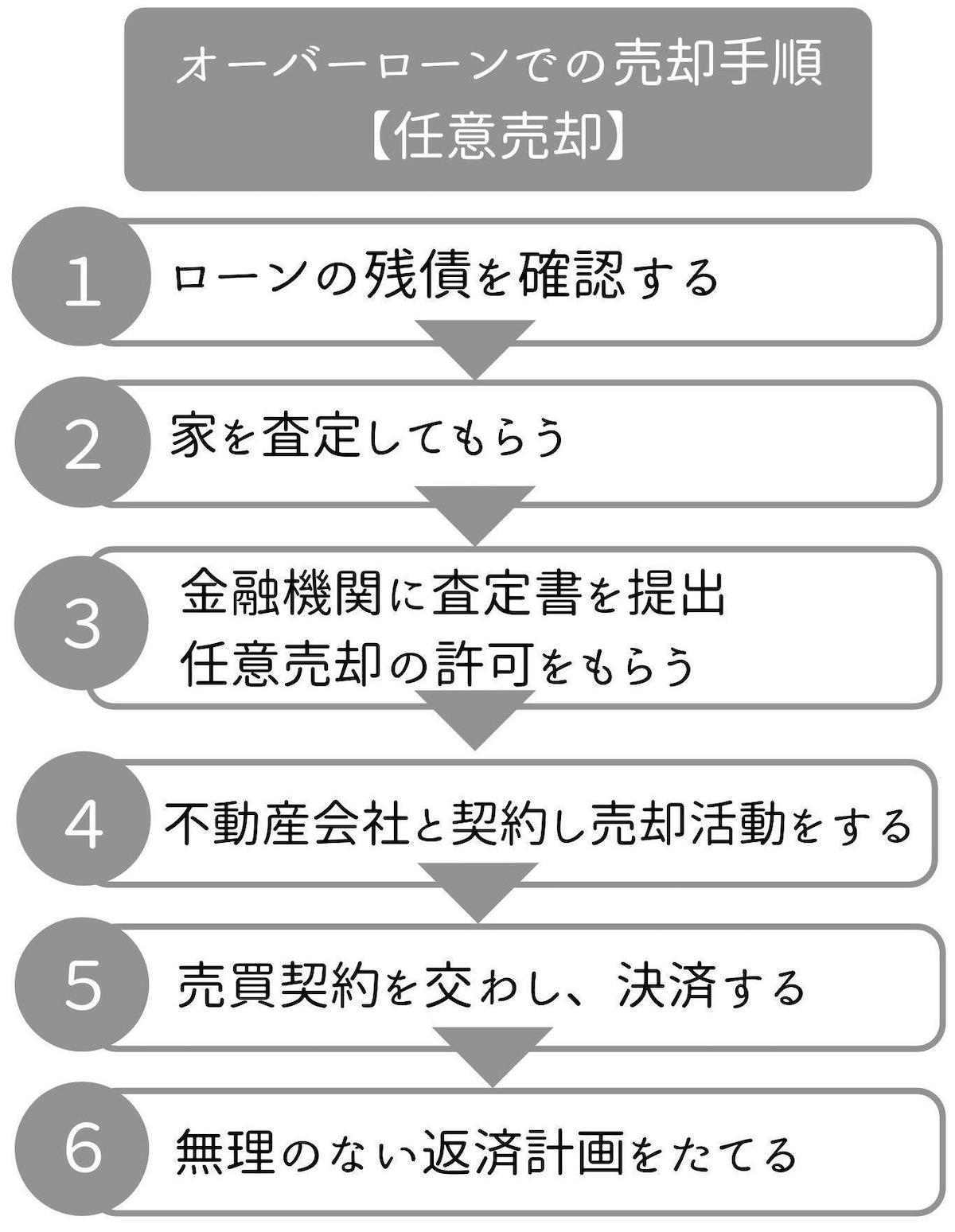

3-2-2.任意売却

ローン残債を一括返済できない場合は、借入先の金融機関に許可してもらい「任意売却」するという手段があります。しかし、任意売却は誰でもできるというわけではありません。

まず任意売却を行う際には、住宅ローンを3ヶ月ほど滞納していることが必須条件となります。3ヶ月ほど滞納すると、「期限の利益喪失通知」が送られてきて一括返済を求められます。

そうなると任意売却が可能となりますが、3ヶ月分の住宅ローンを滞納するので、事故情報(延滞情報)が登録されブラックリストに載ることになります。

ブラックリストに載ると新規の借入やクレジットカードの申込みができなくなりますが、勤務先に知られるということはありません。

任意売却の手順は、以下のようになります。

任意売却の場合、売却してもローンが残り最後まで支払わなければなりません。支払い方法は金融機関と相談して決めるので、無理なく返済できるように返済計画をたてましょう。

また、ローンを完済しない限り連帯保証人を変えることができません。離婚前に、支払いが滞ってしまったときの対処法などについてもしっかり話し合ってください。

とはいえ、任意売却ではできる限りローンの返済額を減らしておけるので、リスクは少なくなります。

任意売却を検討する場合は、まずはローンを組んでいる金融機関に任意売却が可能かどうか相談してみてください。

オーバーローンについてはこちらの記事で詳しく解説しているので、オーバーローンだけど売却を考えているという方は参考にしてください。

どちらかが住み続ける場合の手順と注意点

家を売却せずに、どちらかが住み続ける場合の手順と注意点を解説していきます。

どちらかが住み続けるということは、今後どうしていくかの合意が成立していないとトラブルの元になります。

口約束だけでは心配な場合は、公正証書に残しておくのもひとつの手です。

4-1.債務引受型でペアローンを一本化する

どちらかが債務を引き受け、ペアローンを一本化する手順は、以下の通りです。

債務引受型でペアローンを一本化するための審査は、とても厳しくなっています。

また、これまで2人の収入で支払っていた住宅ローンを1人で支払うのは、大きな負担となります。ペアローンを一本化したけれど、結局毎月の返済ができず家を競売にかけられてしまう、ということにもなりかねません。

こちらを選択するのであれば、一度毎月返済していけるのかライフプランをたて、確実に返済できる見込みがある場合のみ債務引受でペアローンを一本化するようにしましょう。

4-2.住み続ける人の単独ローンに借り換えする

住み続ける人に十分な返済能力があり借り換えが可能であるならば、単独ローンに借り換える方が無難です。

住み続ける人が妻と子供である場合、妻が正社員であることや安定した収入が得られる仕事であること、介護等の理由で退職する予定がないことなどがポイントです。

ただし単独ローンにするということは、単純に考えて返済が倍近くになるわけですから、その分子供の養育費は夫が多めに負担するなど、バランスがとれるように交渉していきましょう。

単独ローンに借り換えを行う手順は以下の通りです。

借り換えを行う場合は、できる限り多くの金融機関を比較検討しましょう。

住宅ローンは金融機関ごとに条件や基準が異なります。借り換え前の条件よりも良くなる場合や悪くなる場合があるので、しっかりと比較し最適な金融機関を選ぶ必要があります。

また、借り換えの審査は厳しいので、審査に落ちた場合もすぐに他の金融機関で申込みが行えるようにいくつか候補があると良いです。

ペアローンの借り換えを成功させるポイント

4章でもお話したように、ペアローンの借り換えはとても難しいものです。しかし、家の売却を考えていない場合は、どうしても借り換えを成功させたいですよね。

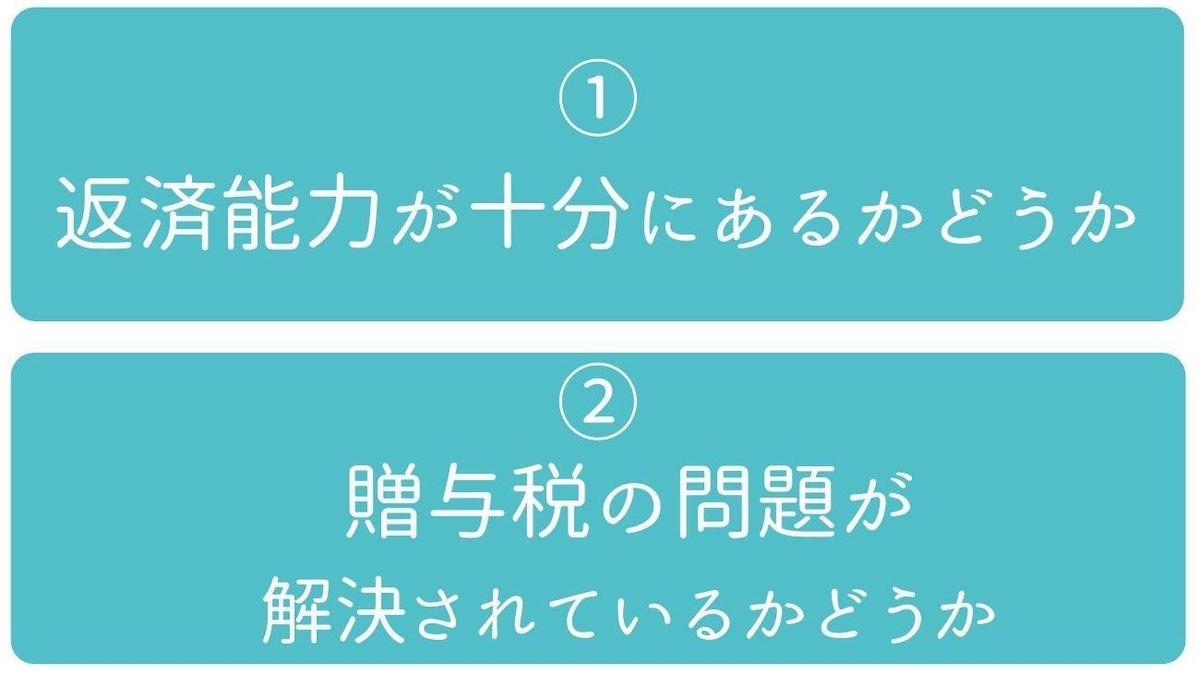

ペアローンの借り換えを成功させるためには、以下の2つのポイントをおさえておきましょう。

これら2つのポイントをおさえておくと、難しい借り換えも成功する可能性が高くなるでしょう。

5-1.返済能力が十分にあるかどうか

住宅ローンを借り換える人に返済能力が十分にあるかどうかが、ペアローンの借り換え成功のカギになります。

今まで2人分の収入で返済していた住宅ローンですが、1人でも2人分の返済をまかなえるほどの収入があれば借り換えの審査をクリアできる可能性が高まります。

金融機関としても安定した返済を想定できない相手には借り換えの審査でOKが出しにくいため、十分な収入がない場合は断られてしまうでしょう。

ペアローンを組んだ時よりも収入が上がっていたり、安定しているという条件は借り換えの大前提になります。

5-2.贈与税の問題が解決されているかどうか

離婚によるペアローンから単独ローンへの借り換えの場合、所有権の移転などに伴う贈与税関連の問題が解決されていなければなりません。

基本的に離婚による財産分与などで贈与税がかかることはありません。ですから、ペアローンから単独ローンに借り換えを行う際にも、贈与とみなされ贈与税がかかる可能性は低いです。

ただし、極端に分与の割合が違う場合には贈与とみなされることもあるので、最終的に判断する税務署へ相談すると良いでしょう。

そして税務署や税理士と相談し、これらの問題が解決していることを金融機関に証明しなければなりません。

まとめ

ペアローンを組んでいて離婚することになった場合、以下の方法で解決することができます。

家を売却する場合は、まずローン残債を確認し、家の価格を査定してもらいます。家の価格がローン残債よりも高い場合は、迷わず売却しましょう。

また、オーバーローンとなった場合にも売却する方法があるので、一度金融機関に相談に行くと良いです。

どちらかがそのまま家に住み続ける場合は、債務引受か借り換えでペアローンを一本化することが最適です。債務引受の方が審査が厳しいため、借り換えを試みる方が良いかもしれません。

借り換えの際は、以下のポイントをおさえておくと借り換えが成功しやすくなります。

ペアローンは離婚時の揉め事となるのでおすすめできませんが、覚悟の上でペアローンを組んだことだと思います。夫婦でしっかりと話し合い、後腐れなく離婚ができるように最適な方法を選択しましょう。