2022.06.02 更新

親子ローンとは?リレーローンとペアローンの違いやデメリットを解説

親子ローンとは「1つの住宅を親と子で購入し、二世代で返済していく住宅ローン」の総称です。親子ローンはリレーローンとペアローンの2種類ありますが、一般的には「親子ローン=リレーローン」を指します。

ほとんどの金融機関では「親子の同居が条件」となっているため、

- 二世帯住宅を購入したい

- 親子で同居できるように住宅を建て替えたい

などと考える人に最適なローンと思いますよね。

しかし親子ローンには「契約後の名義変更や解消がとても難しい」という非常に大きなデメリットがあります。

- 同居している家族の仲が険悪になった

- 子どもが結婚し、家族構成が変わった

- 親または子どもが転勤になった

このような場合でもローン返済が続くことから、対応に頭を悩ませることになります。さらに親子ローンは、

- 住宅ローン破綻

- 相続問題が起こる可能性

の2つの危険性をはらんでいます。

ですから「高齢の親でも住宅ローンが組める」「希望額の融資が受けられる」からといって、即決するのはおすすめできません。後悔しないためには、親子ローンについての正しい知識と理解が必要になります。

そこで今回の記事では、以下について分かりやすく解説していきます。

- 親子ローンの基礎知識

- 親子ローンのメリットとデメリット

- 親子リレーローンの特徴とメリット・デメリット

- 親子ペアローンの特徴とメリット・デメリット

- 同居しなくても利用できる親子ローン

- 利用するときの注意点

最後までお読みいただくと「親子ローンを組んでも良いか」が判断できるはずです。

親世帯と子世帯が快適に暮らすためには、住宅ローン選びで失敗はできません。メリットやデメリットをしっかり理解して、家族にとってベストな選択ができるようにしましょう。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

親子ローンとは

まずは親子ローンの基本となる知識を押さえていきましょう。

ここでは冒頭で触れた『親子リレーローン』と『親子ペアローン』の違いについても比較していきます。

1-1.親子ローンの基礎知識

親子ローンは「親と子どもが合同で借り入れして、ともに返済していく住宅ローン」です。

一部例外はあるものの「親子の同居」が条件となっているため、1つの住宅を親子で共同購入するときに利用します。

1つの物件に対して1人が契約する通常のローンと異なり、親子ローンは親と子どもが互いに<連帯債務者>または<連帯保証人>になります。

あくまで住宅ローンの種類の1つなので、すべての金融機関で利用できるわけではありません。

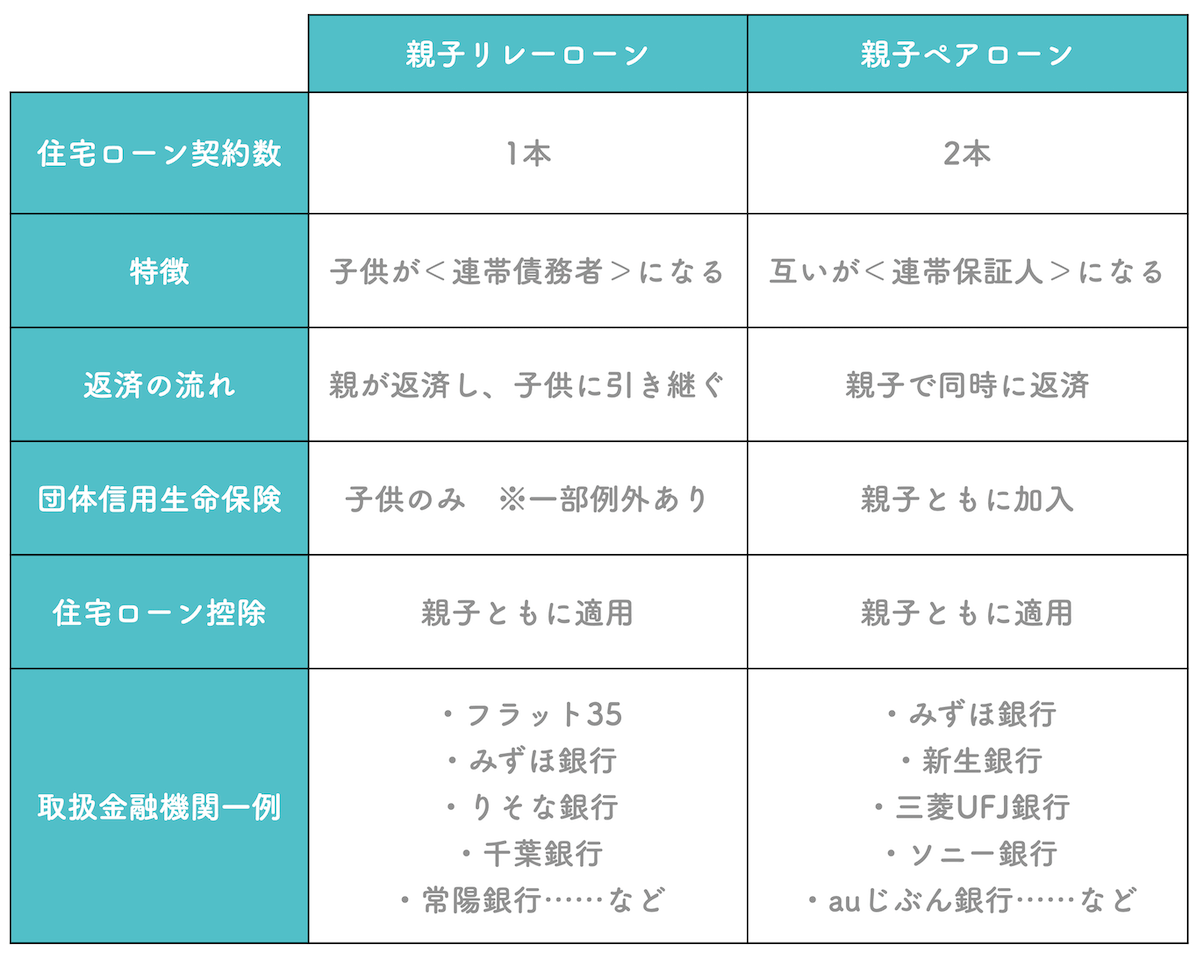

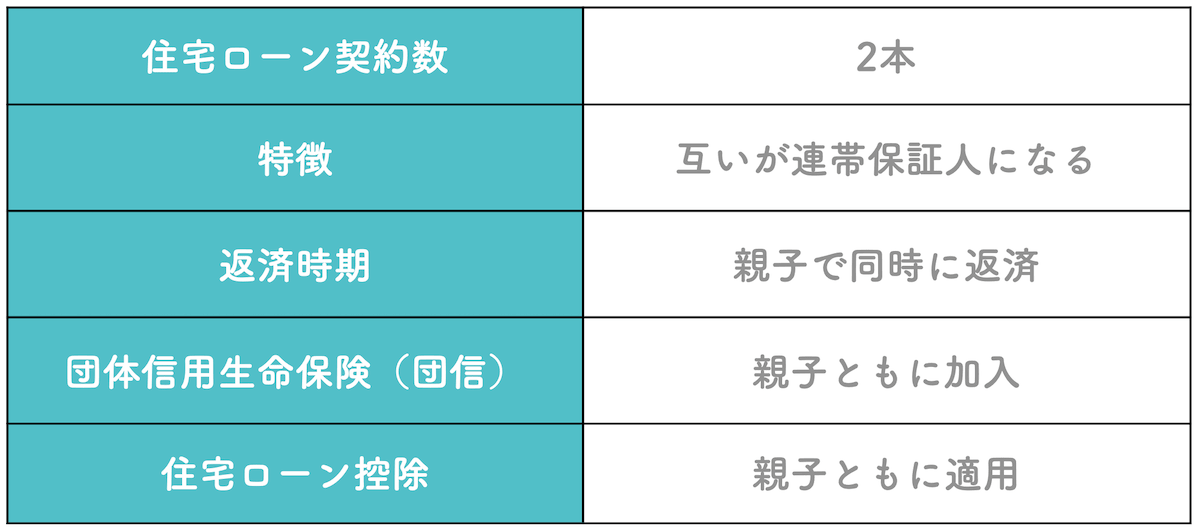

1-2.『親子リレーローン』と『親子ペアローン』の違い

親子ローンは『親子リレーローン』と『親子ペアローン』の2つの総称です。しかし『親子ローン=リレーローン』とするケースが目立ちます。

混同しがちな2つのローンですが、ローンの契約数や返済開始時期などが異なります。以下に違いをまとめたので比較してみて下さい。

2つのローンの特徴ついては4章以降で個別に解説しています。すでに親子ローンの知識があり、どちらのローンを選ぶべきか迷っている人は以下のリンクより読み進めて下さい。

2つのローンの特徴ついては4章以降で個別に解説しています。すでに親子ローンの知識があり、どちらのローンを選ぶべきか迷っている人は以下のリンクより読み進めて下さい。

「4.利用前に知っておくべき『親子リレーローン』の詳細」

「5.利用前に知っておくべき『親子ペアローン』の詳細」

1-3.通常の住宅ローンとの違い

親子ローンは通常の住宅ローンとどんな違いがあるのか気になりますよね。

ここでは下記の前提条件をもとに、それぞれの返済期間と毎月の返済額を算出しました。

<前提条件>

親65歳、子供40歳 借入額:3500万円 金利(固定):1.5% ボーナス返済:なし

上記の前提条件での比較だと、返済期間は20年、毎月の返済額は倍以上の差が出ました。

上記の前提条件での比較だと、返済期間は20年、毎月の返済額は倍以上の差が出ました。

通常の住宅ローンは完済時の年齢が80歳と決められていることから、65歳の親が1人でローン契約すると返済期間は最長でも15年となります。子どもは45歳までに借り入れすると、返済期間は最長の35年に設定することが可能です。

リレーローンは子どもの年齢で返済期間を計算するため、子ども1人でローン契約をするのと同じ返済期間・返済額になります。

1-4.親子ローンの利用条件

金融機関が挙げている親子ローンの主な利用条件は次の4つです。

▼親子ローンの主な利用条件

①互いに収入がある

②互いが連帯債務者または連帯保証人になる

③購入した住宅に同居する

④申込時の親の年齢が70歳未満

上記に加えて収入を審査する金融機関もあります。利用条件は金融機関ごとに異なりますから、事前に確認しておきましょう。

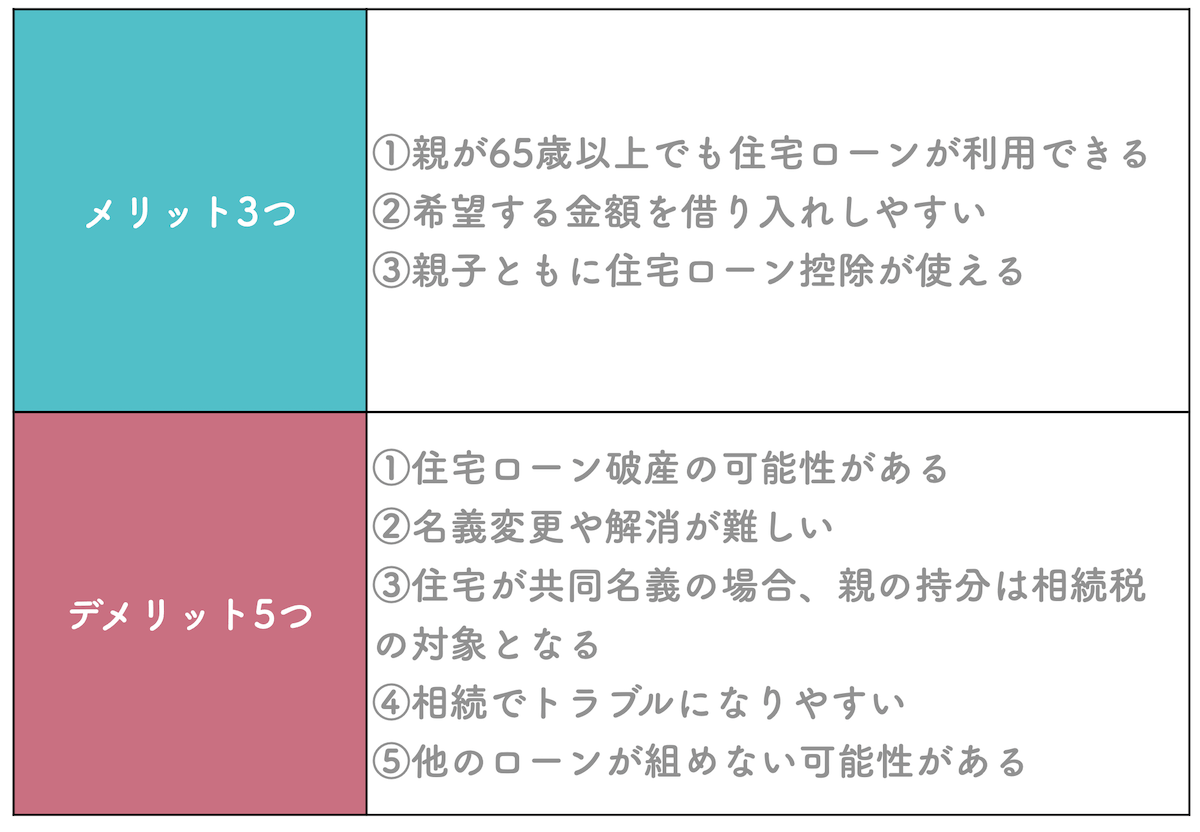

親子ローンのメリットは3つ

親子ローンの大枠が分かったら、次はどのようなメリットがあるのか確認していきましょう。

▼親子ローンのメリット3つ

①親が65歳以上でも住宅ローンが利用できる

②希望金額を借り入れしやすい

③親子ともに住宅ローン控除が使える

順番に説明していきます。

2-1.親が65歳以上でも利用可能

1つ目のメリットは「親が65歳以上でも利用可能」なことです。

どの金融機関でも住宅ローンの利用に年齢制限を設けています。総じて住宅ローンの申し込みは65歳未満、80歳までに完済となっています。よって親が65歳以上だと、住宅ローン契約が認められません。

しかし親子ローンだと、子どもが連帯債務者または連帯保証人となることから、親の年齢制限の上限が満70歳に引き上げられます。フラット35の親子ローンは子どもの年齢が70歳未満であれば、親の年齢は不問になります。

年齢制限に引っかかって住宅ローンが組めない人も、親子ローンなら利用が認められる可能性があるのです。

2-2.希望する金額を借り入れしやすい

2つ目のメリットは「希望する金額を借り入れしやすい」ことです。

詳しくは追って説明しますが、

- リレーローンは「親と子どもの収入を合算して貸付額を決める」

- ペアローンは「親と子どもがそれぞれ住宅ローンを契約する」

ことにより、1人でローンを組むよりも大きな金額が借りられます。

親子が同居する住宅となると、ある程度の広さが必要になりますよね。特に二世帯住宅は敷地面積も広く、どうしても高額になりがちです。親子ローンは借入可能金額が増える分、選べる住宅の幅が広がり、理想の家を見つけやすくなります。

2-3.親子ともに住宅ローン控除が使える

3つ目のメリットは「親子ともに住宅ローン控除が使える」ことです。

住宅ローン控除とは、住宅購入から10年間、年末時点のローン残高をもとに所得税額から控除できるものです。控除額は「年末時点のローン残高×控除率(1%)」で算出されます。

仮に年末のローン残高が3000万円だとすると、控除額は30万円です。

控除額の最大が40万円なので、親子あわせて80万円の控除が可能になります。(2021年6月7日時点)

リレーローンを利用中で、まだローンの支払いが始まっていない子どもも住宅ローン控除を使えるので、節税効果が期待できます。

親子ローンのデメリットは5つ

親子ローンには次の5つのデメリットがあります。

▼親子ローンのデメリット5つ

①住宅ローン破産の可能性がある

②名義変更や解消が難しい

③住宅が共同名義の場合、親の持分は相続税の対象となる

④相続でトラブルになりやすい

⑤他のローンが組めない可能性がある

住宅ローン選びで失敗しないためには、マイナス面もしっかり理解しておきましょう。

3-1.住宅ローン破産の可能性がある

1つ目のデメリットは「住宅ローン破産の可能性がある」ことです。

すべての住宅ローンには破産の可能性が少なからずありますが、親子ローンはさらにリスクが高まります。その理由は以下の2つです。

▼親子ローンが住宅ローン破産リスクが高い理由

- 単独の住宅ローンよりも融資額が大きくなりやすい

- 親子でローンを抱えるため、いざという時に援助しにくい

親子ローンは単独の住宅ローンよりも融資額が大きい傾向にあります。大きな金額を借り入れできるため、少し背伸びした金額を借りてしまいがちです。そのため収入や健康状態が悪くなると、一気に支払いが苦しくなります。

単独の住宅ローンだと、ピンチの時に家族間で援助し合うこともできるでしょう。しかし親子ローンは互いに返済を抱えるため、援助が難しくなります。

親子ローンは不測の事態に対応しにくい分、住宅ローン破産の危険性がどうしても高くなります。

3-2.名義変更や解消が難しい

2つ目のデメリットは「名義変更や解消が難しい」ことです。

住宅ローンの名義変更や解消は金融機関にとっては大きなリスクなので、簡単に認めてもらえません。ローン返済中に、

- 親と別居したい

- 結婚したので、別の家を建てたい

などと契約時と状況が変わっても、金融機関の承諾がなければ親子ローンの解消・変更はできません。金融機関によっては、

- 名義変更や解消を認めない

- 契約時と状況が変わったら一括返済を求める

ということもあるようです。名義変更の可否や条件は金融機関ごとに異なりますから、詳細は問い合わせて確認しましょう。

3-3.住宅が共同名義の場合、親の持分は相続税の対象となる

3つ目のデメリットは「住宅が親子の共同名義の場合、親の持分が相続税の対象となる」ことです。

例えば、6000万円の住宅を親子ローンで建て、親が4000万円返済したのなら、住宅の約66%が親の持分となります。親が死亡した場合、親の資産は相続の対象ですから、住宅価格の約66%に相続税がかかります。

3-4.相続でトラブルになりやすい

4つ目のデメリットは「相続でトラブルになりやすい」ことです。

親子ローンで購入した住宅には抵当権がつくことから、同居している子どもに相続の権利が限定されます。

また3つ目のデメリットでお話したように、親子ローンで購入した住宅は共同名義が多く、親の持分が相続財産の対象となります。そのため親に住宅以外に資産がなく、子どもが複数いる場合は財産分与でもめる可能性があります。

3-5.他のローンが組めない可能性がある

5つ目のデメリットは「他のローンが組めない可能性がある」ことです。

親子ローンを利用すると、子どもは返済が始まっている・いないにかかわらず「住宅ローンをすでに契約している状態」です。住宅ローンの利用は原則として一世帯につき1つのため、返済が完了するまでほかの住宅ローンが組めません。

利用前に知っておくべき『親子リレーローン』の詳細

ここまでお読みになって「親子ローンを利用したい!」と考える人は、リレーローンとペアローンの詳細をしっかり把握しておきましょう。

この2つは似て非なるものなので、向き不向きはもちろんのこと、将来のリスクも変わってくるからです。

この章では『親子リレーローン』の特徴から特有のメリット・デメリットまで詳しく解説していきます。

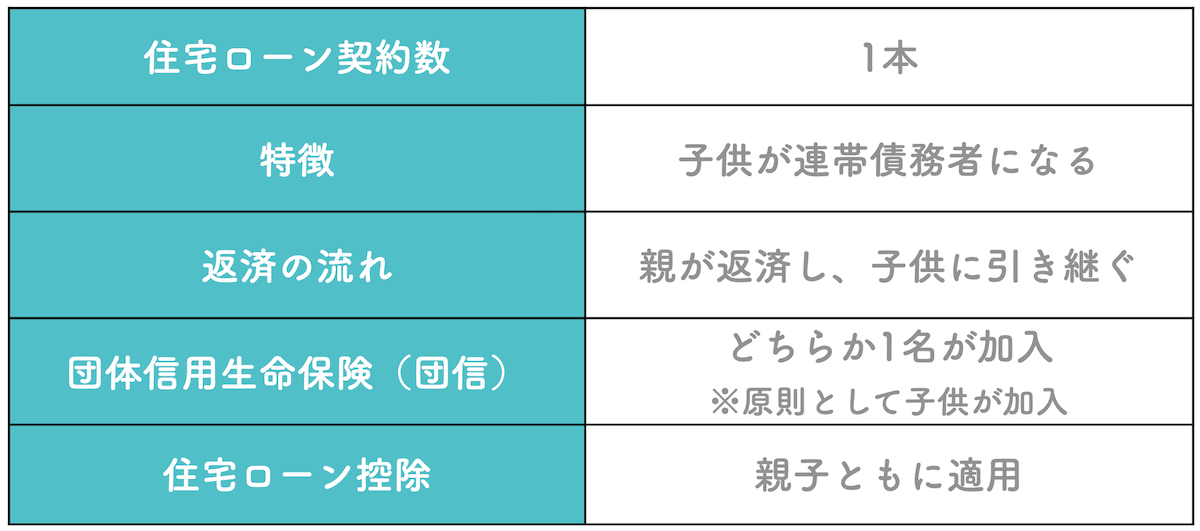

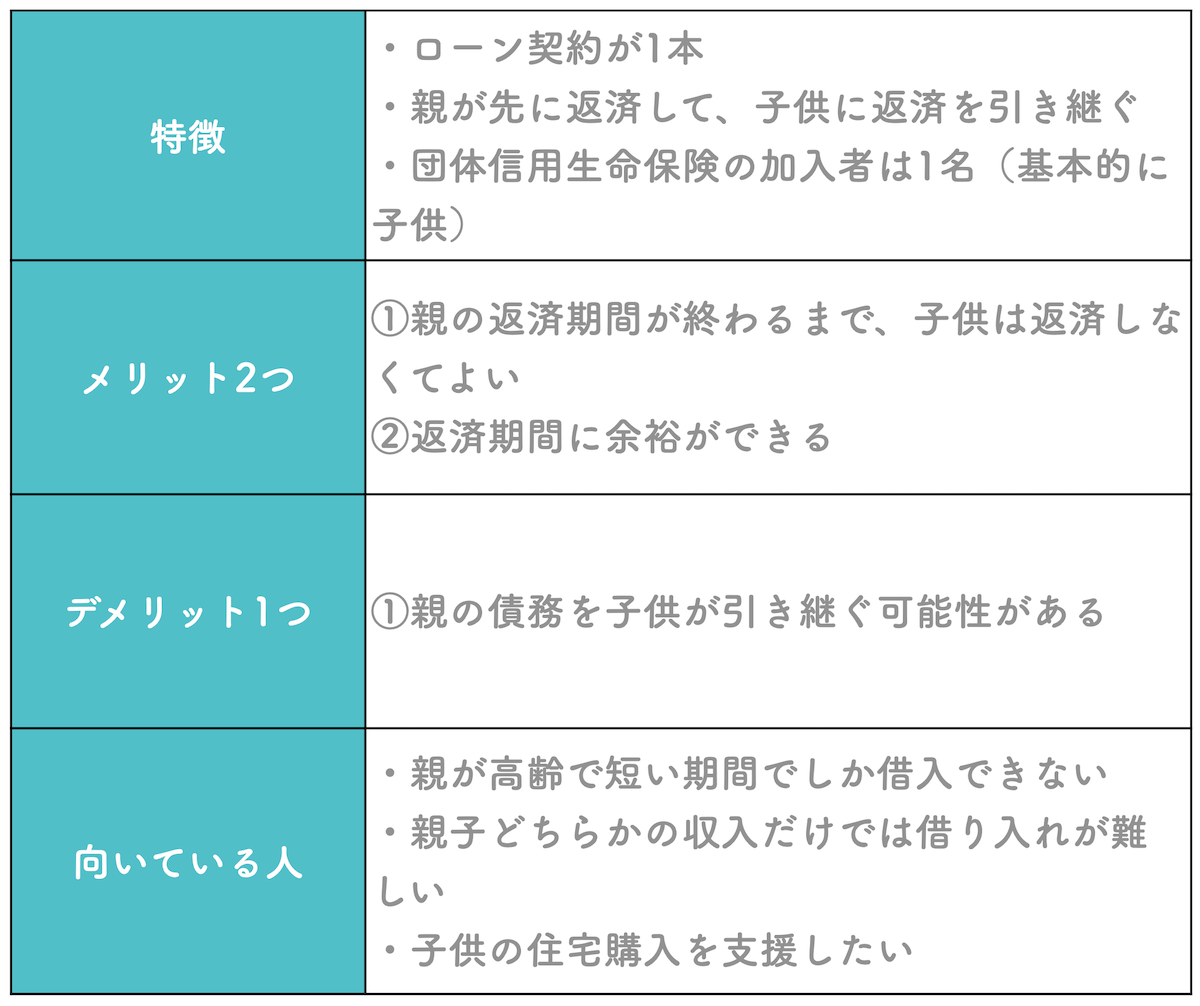

4-1.親子リレーローンの特徴

親子リレーローンとは「親が組んだ住宅ローンを子どもが引き継いで完済するローン」のことです。

親子リレーローンとは「親が組んだ住宅ローンを子どもが引き継いで完済するローン」のことです。

住宅ローンの契約は1本で、親が主契約者として先に返済をします。あらかじめ決めておいた親の返済期間が終わったら、リレーのように返済を親から子へバトンタッチします。親からバトンを渡されるまで、子どもはローンを支払わないのが特徴です。

多くの金融機関では団体信用生命保険(団信)の加入者は1名としています。<団信の加入者は子ども>と限定するケースが大半です。

団信は、住宅ローン返済中に万が一のことがあった場合、残りの住宅ローンが免除になる制度です。詳しくは追って説明しますが、団信加入者が1名だと、もう1名に万が一のことがあっても債務は弁済されません。

また、親子リレーローンは金融機関によって取り扱いの有無、名称が異なります。

りそな銀行では「親子二世代型」、みずほ銀行では「わたし応援住宅ローン」と「親子リレー」の名称が含まれない金融機関もあるので注意しましょう。

ただし、親子の同居を前提としない親子ローンもあります。これについては6章で解説していきます。

4-2.親子リレーローン特有のメリットは2つ

親子リレーローンの特徴が分かったら、どんなメリットがあるのか気になりますよね。

ここではリレーローン特有の2つのメリットを説明していきます。

4-2-1.親の返済期間が終わるまで、子どもは返済しなくて良い

1つ目のメリットは「親の返済期間が終わるまで、子どもは返済しなくて良い」ことです。

リレーローンはまず親が返済を行い、途中で返済者が子どもに代わります。子どもが若いと収入が低いのでローンが大変ということもありますが、リレーローンは親の支払いが終わるまで、子どもに負担はありません。

そのため、子どもの住宅購入を支援する目的でリレーローンを利用する人もいます。

4-2-2.返済期間に余裕ができる

2つ目のメリットは「返済期間に余裕ができる」ことです。

リレーローンは、子どもの年齢をもとに返済期間を決められます。

たとえ親が高齢でも、子どもの年齢が45歳以下だと最長の35年に設定できるので、長期返済が可能です。返済期間に余裕ができると、毎月の返済額も抑えられます。

4-3.親子リレーローン特有のデメリットは「親の債務を引き継ぐ可能性がある」こと

親子リレーローンのデメリットは「親の債務を子どもが引き継ぐ可能性がある」ことです。

ほとんどの金融機関は親子リレーローンの団信契約者を子どもとしています。そのため、

- 親が早く亡くなった

- 病気で返済が困難になった

としても、親の債務はなくならず、子どもに引き継がれます。

親に万一のことがあると、子どもは予定よりも早くローン返済がはじまるだけでなく、返済額も大きくなる可能性があります。

4-4.親子リレーローンが向いている人

親子リレーローン特有のメリットとデメリットを踏まえて、リレーローンの利用に向いている人は以下のとおりです。

- 親が高齢で短い期間でしか借り入れできない

- 親子どちらかの収入だけでは借り入れが難しい

- 子どもの住宅購入を支援したい

まだ若い子どもへの支援として、リレーローンで親が先に返済するという方法もあります。

しかし親が突然亡くなるなど想定外のことがあれば、子どもに返済義務が発生します。援助目的の場合は、収入や資産を総合して判断するといいでしょう。

利用前に知っておくべき『親子ペアローン』の詳細

親子ペアローンの利用を検討中の人はペアローンの詳細を把握し、利用しても大丈夫か見極める必要があります。

この章では親子ペアローンの特徴だけでなく、特有のメリットとデメリットも説明していきます。後悔しないためにも、理解を深めていきましょう。

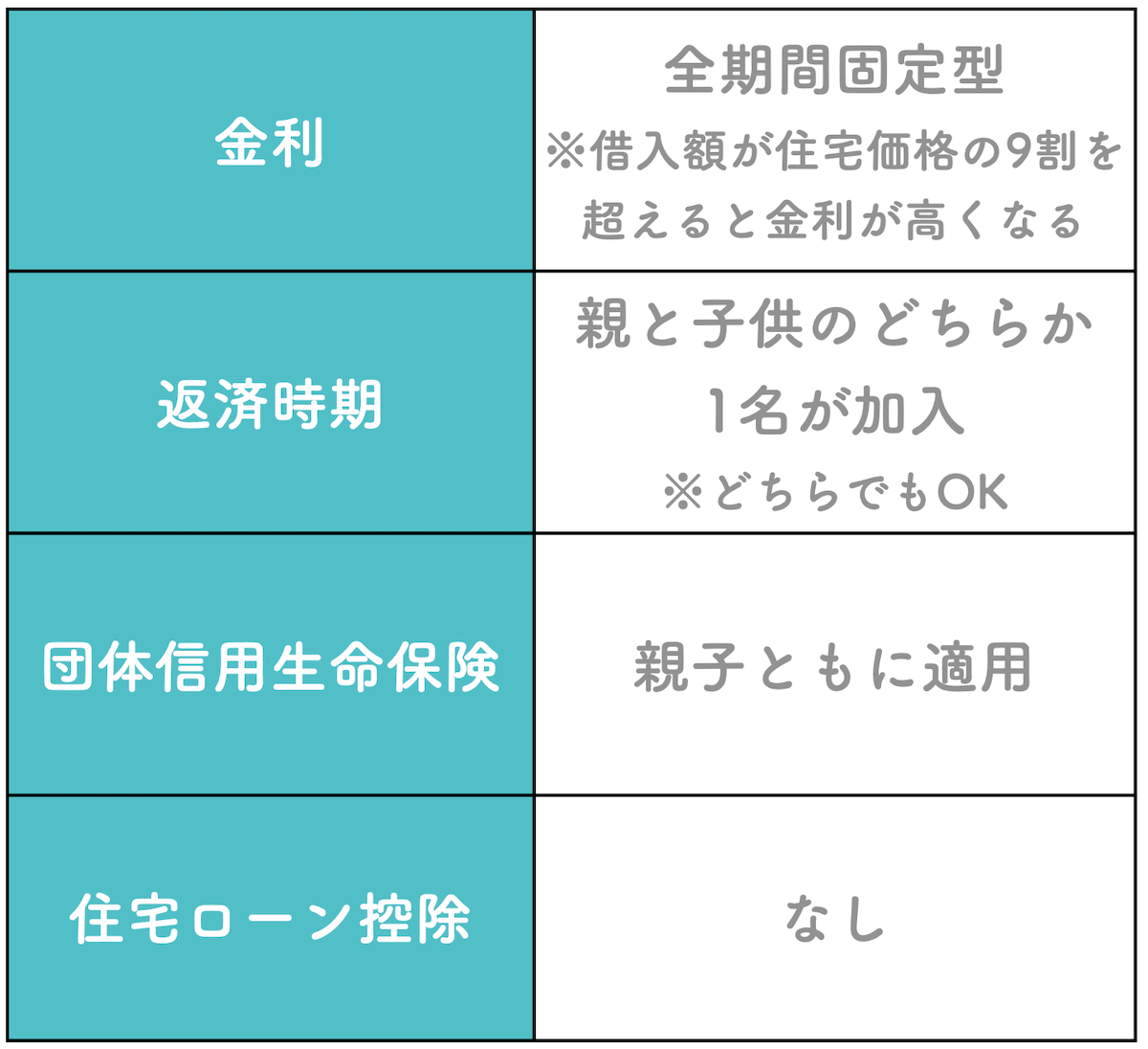

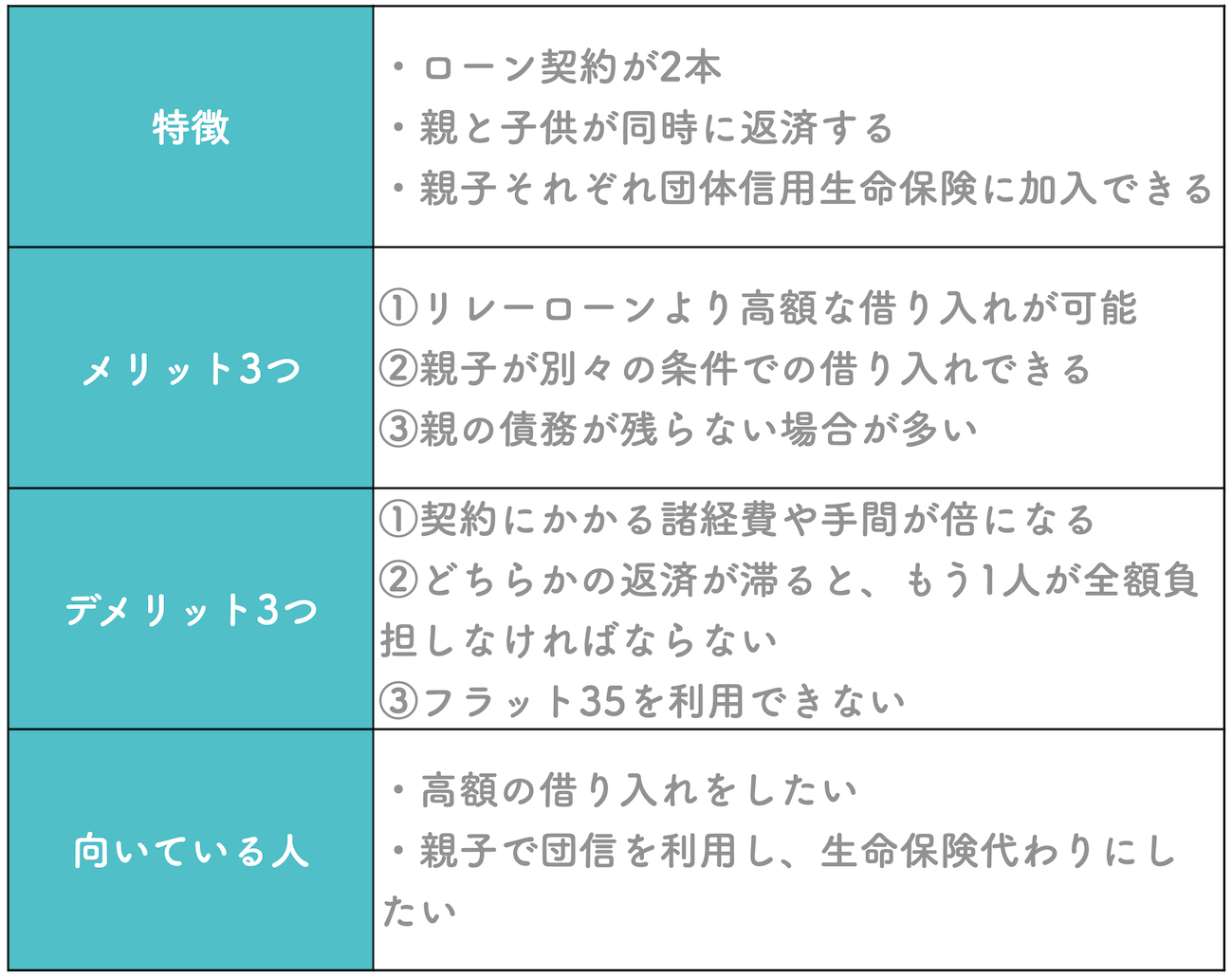

5-1.親子ペアローンの特徴

親子ペアローンの特徴は、1つの物件に対して親子が別々に住宅ローンを契約し、返済することです。

親子ペアローンの特徴は、1つの物件に対して親子が別々に住宅ローンを契約し、返済することです。

ペアローンは親子がそれぞれローン審査に合格しなくてはいけないため、1人で契約するよりも大きな金額が借り入れできます。

互いに連帯保証人として相手の債務への返済責任がありますが、親子で団信に加入できるので、いざという時は保険で弁済可能です。

5-2.親子ペアローン特有のメリット3つ

親子ペアローン特有のメリットは3つあります。

①リレーローンより高額な借り入れが可能

②親子が別々の条件での借り入れが可能

③親の債務が残らない場合が多い

詳しく説明していきましょう。

5-2-1.①リレーローンより高額な借り入れが可能

1つ目のメリットは「リレーローンより高額な借り入れが可能」なことです。

親子ペアローンでは親子が別々に住宅ローンを契約します。個別にローン審査に合格しなければならない分、リレーローンよりも収入面が厳しく審査されます。そのため高額な借入が可能になります。

5-2-2.②親子が別々の条件での借り入れが可能

2つ目のメリットは「親子が別々の条件で借り入れが可能」なことです。

親子ペアローンでは、住宅ローン契約の内容をそれぞれが自由に選択できます。

金利や借入期間などを一致させる必要がないので、親が固定金利、子どもが変動金利などを選ぶことも可能です。ただし金融機関によっては別の条件での借り入れができないこともあります。

5-2-3.③親の債務が残らない場合が多い

3つ目のメリットは「親の債務が残らない場合が多い」ことです。

親子ペアローンでは、親子がそれぞれ団信に加入します。団信は死亡や病気などで返済ができない場合に債務を弁済する保証です。

そのため、もし仮にローン返済中の親が死亡しても、親が団信に加入していれば、親のローン返済はなくなります。子どもに親の債務が引き継がれないのは大きなメリットといえるでしょう。

5-3.親子ペアローン特有のデメリット3つ

親子ペアローンのメリットが分かったら、次はデメリットを確認していきましょう。親子ペアローン特有のデメリットを3つご紹介します。

5-3-1.契約にかかる諸経費や手間が倍になる

1つ目のデメリットは「契約にかかる諸経費や手間が倍になる」ことです。

親子ペアローンは親子が個別にローン契約を結ぶので、契約にかかる諸経費や手間がすべて2倍になります。団信の保険料のほか、ローン契約の手数料、登記手数料などが2人分必要です。

住宅ローンはどうしても借入金額が大きいので、手数料コストも高額になります。単独でのローンやリレーローンと比較して、契約にかかる費用は割高になることを覚悟しておきましょう。

5-3-2.どちらかの返済が滞ると、もう1人が全額返済しなければならない

2つ目のデメリットは「どちらかの返済が滞ると、もう1人が全額返済しなければならない」ことです。

親子ペアローンでは、親子が連帯保証人になることが義務付けられています。

そのため親子のどちらかの返済が滞ると、もう1人が返済額を全額返済しなければなりません。

自分のローン返済を行いながら、親の分も支払うとなるとかなり大きな負担になります。

5-3-3.フラット35を利用できない

3つ目のデメリットは「フラット35を利用できない」ことです。

長期固定金利型のフラット35では、親子ペアローンはありません。そのため、親子ペアローン希望者は、フラット35以外の住宅ローンから選ぶことになります。

フラット35では親子ローンとして『親子リレー返済』があります。こちらについては次章で詳しく解説します。

5-4.親子ペアローンが向いている人

親子ペアローンのメリットとデメリットを踏まえて、親子ペアローンの利用が向いている人は下記のとおりです。

- 高額借入をしたい

- 親子で団信を利用し、生命保険代わりにしたい

親子ともに収入があり、希望の物件が高額ならば親子ペアローンを検討してもいいでしょう。

同居しなくても利用できる親子ローンはある?

基本的に親子ローンは「親子の同居を前提」とした住宅ローンです。しかし中には親子が別居していても利用できる親子ローンもあります。

それがフラット35の親子リレーローン『親子リレー返済』です。

ここでは『親子リレー返済』の特徴や利用条件、一般的なリレーローンとの違いを解説していきます。

6-1.フラット35の『親子リレー返済』の特徴

フラット35の親子リレー返済は、親子が同居していなくても利用できるのが特徴です。以下の表にフラット35の親子リレー返済の特徴をまとめました。

フラット35は全期間固定金利型の住宅ローンで、完済までずっと金利が変わりません。返済計画を安心して立てられる反面、変動型よりも金利が高い傾向にあります。

フラット35は全期間固定金利型の住宅ローンで、完済までずっと金利が変わりません。返済計画を安心して立てられる反面、変動型よりも金利が高い傾向にあります。

親子リレー返済は、フラット35の取扱金融機関で相談・利用ができます。フラット35の取扱金融機関はこちらの金融機関一覧でご確認下さい。

6-2.フラット35の『親子リレー返済』の利用要件

フラット35の親子リレー返済を利用するためには、親と子どもがそれぞれ利用要件を満たしている必要があります。

申込者である親の利用要件は下記のとおりです。

- 日本国籍の人(永住許可を受けている人または特別永住者の人)

- 申込者の総借入額が年収の一定以下であること

・400万円未満:30%以下

・400万円以上:35%以下

②の総借入額とは、申込者が返済中のすべての借入額です。自動車ローンやカードローンなどの年間返済額の合計が、年収に対して基準以下の割合であることが条件となります。

次に子どもの利用要件を見ていきましょう。

ローン後継者である子どもは以下の4つをすべて満たす必要があります。

▼子どもの利用要件

①申込者の子供や孫などの直系卑属または配偶者

②定期収入がある

③申し込み時の年齢が満70歳未満である

④連帯債務者となる

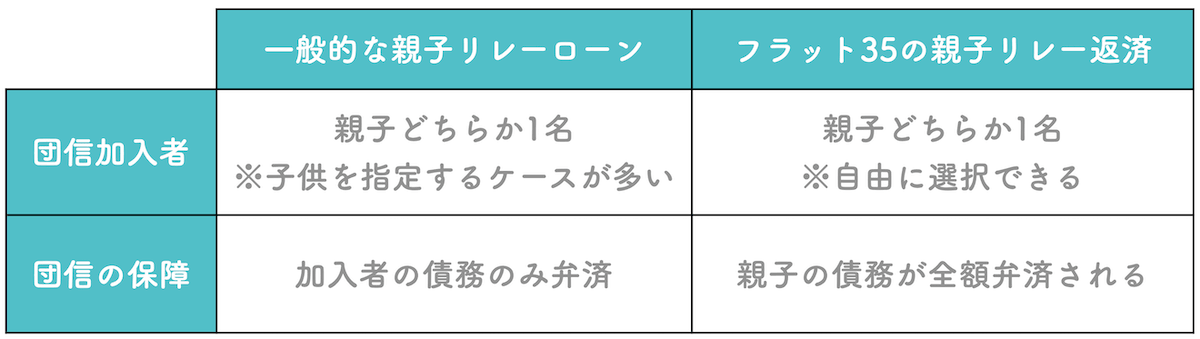

6-3.一般的な親子リレーローンとの団信の違い

フラット35の「親子リレー返済」は利用要件が比較的易しく、魅力的ではあります。ただ注意して欲しいのが、団体信用生命保険(団信)の加入者です。

フラット35の「親子リレー返済」は利用要件が比較的易しく、魅力的ではあります。ただ注意して欲しいのが、団体信用生命保険(団信)の加入者です。

一般的な親子リレーローンでは、ローン後継者の子どもを団信の加入者としていますが、フラット35では自由に選択できます。

団信は加入者に万が一のことがあると、残りの住宅ローンを全額弁済する保証制度です。

親子リレー返済で親が団信に加入し、加入者である親に万が一のことがあると、親だけでなく子どもの債務も弁済されます。

平均寿命から考えると子どもよりも親が先に死亡する可能性が高いので「親が団信に入れば安心」と考えがちですが、思わぬリスクもあります。そのため、次の3つをしっかり確認した上で慎重に決めましょう。

6-3-1.団信の保障は満80歳の誕生日がある月の末日まで

団信の保障は「満80歳の誕生日がある月の末日で終了」となります。誕生日が5月17日の人の場合は、団信の保障期間は5月31日までです。

親の保障期間が終了し、住宅ローン返済がまだ残っている場合は、連帯債務者である子どもが団信に加入することができます。

ただし子どもが団信の加入要件を満たしていることが条件です。健康状態などによっては加入できないことがあります。

6-3-2.団信未加入者が死亡または所定の高度障害状態になっても債務は弁済されない

団信に入っていないローン返済者に万が一のことがあっても、債務は弁済されません。

親が団信に加入し、ローン後継者の子どもが団信未加入の場合、子どもに不幸があると親が2人分の債務を背負うことになります。

6-3-3.返済の途中で団信の内容を変更できない

返済の途中で団信の加入者は変更できません。また団信の種類を変更することもできないので注意しましょう。

親子ローンを利用するときの注意点

ここまでお読みになって「親子ローンを利用したい」という人もいらっしゃることでしょう。

親子ローンで失敗しないためには「親子ローンを利用しても大丈夫なのか」をしっかり確認する必要があります。

この章では親子ローン利用の可否や注意点をお伝えしていきます。ご自身やご家族をイメージしながらチェックしてみて下さいね。

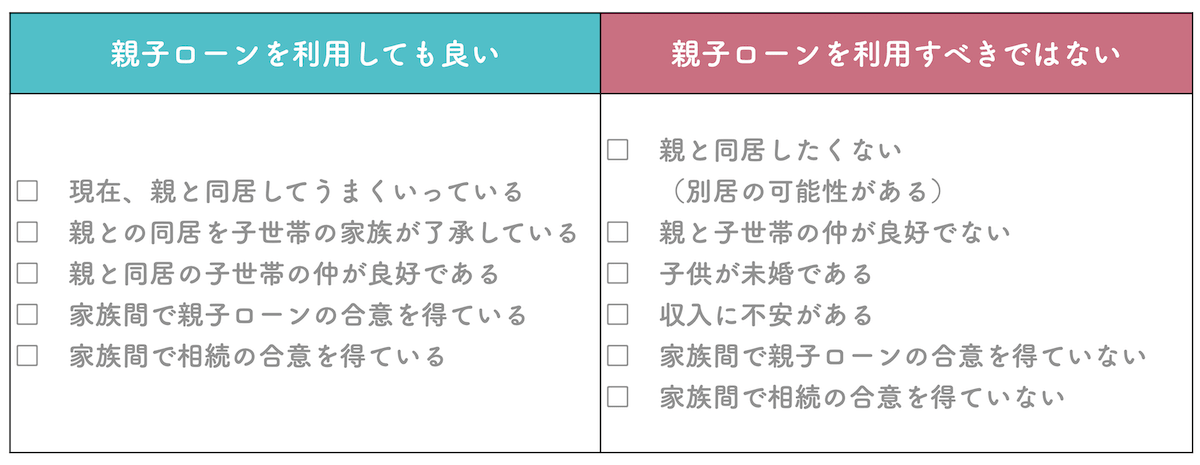

7-1.親子ローンを利用しても大丈夫?申込前に確認すべきチェックポイント

親子ローンを申し込む前に「親子ローンを利用しても大丈夫か」を確認しておきましょう。親子ローンのメリットとデメリットを鑑みた上で、チェックポイントを作成しました。

親子ローンを利用しても良いのは、下記を満たす人だけです。

親子ローンを利用しても良いのは、下記を満たす人だけです。

- 「親子ローンを利用しても良い」の項目にすべて該当する

- 「親子ローンを利用すべきでない」の項目に1つも該当しない

「親子ローンを利用すべきでない」の項目に1つでも当てはまる人は、利用を見送る方がいいでしょう。親子ローンは原則として解消や変更はできません。

親子ローンで後悔しないためにも、安易に決断せず、該当した項目が改善してから再度検討しましょう。

7-2.親子ローンの借入額は「親子ともに無理なく返せる金額」にしよう

先のチェックポイントで「親子ローンを利用しても良い」に該当した人も、借入額を「親子ともに無理なく返せる金額」に設定することが大切です。

親子ローンの場合、これまでお話してきたように単独の住宅ローンよりも大きな金額を借り入れできます。

理想の物件を購入するために背伸びした金額を借入してしまうケースもあるでしょう。経済状況が異なる親子が共同でローンを組むため、どちらかが無理をすることもあります。

ローンの返済額が「何とか支払える」金額だと、家族が増えたり、学費が想定外にかかったりとライフプランに変更があったら支払いが困難になります。

ローン返済が滞ると、住宅ローン破産一直線です。住宅ローン破産を防ごうと、生活のあれこれを我慢する苦しい節約を行うのはとてもつらいことです。

親子ローンの支払いが原因で家族の仲も険悪になりかねません。せっかく理想の家を手に入れても、そこで暮らす家族が幸せでなければ意味がありません。

最悪の事態を避けるためには、住宅ローンの借入可能金額と実際に返済可能な金額は異なることを理解しておきましょう。

無理なく返済する金額を算出するには、ファイナンシャルプランナーに相談するのが1番です。

「大体の目安が知りたい」という人は「年収別の住宅ローン借入額目安と返済額を抑えるコツを説明したこちらの記事」をご覧ください。この記事では額面年収から無理なく返済できる金額の目安を算出し、分かりやすく解説しています。

まとめ

親子ローンとは、親子二世代で返済する住宅ローンのことで『リレーローン』と『ペアローン』の2種類があります。一般的に親子ローンは『親子リレーローン』を指します。

最後に今回の記事をおさらいしましょう。

▼『親子リレーローン』と『親子ペアローンの違い』

親子ローンの主な利用条件は次の4つです。

▼親子ローンの利用条件

- 互いに収入がある

- 互いが連帯債務者または連帯保証人になる

- 購入した住宅に同居する

- 申込時の親の年齢が70歳未満

親子リレーローン・親子ペアローン共通のメリットとデメリットは次のとおりです。

▼親子ローンのメリットとデメリット

親子リレーローンの特徴は以下のとおりです。

▼親子リレーローンの特徴

親子ペアローンの特徴は以下のとおりです。

親子ペアローンの特徴は以下のとおりです。

▼親子ペアローンの特徴

親子が別居していても利用できる親子ローンはフラット35の『親子リレー返済』です。

親子が別居していても利用できる親子ローンはフラット35の『親子リレー返済』です。

親子リレー返済の特徴を以下にまとめました。

▼フラット35『親子リレー返済』の特徴

最後に親子ローンを利用するときの注意点として、申込前のチェックポイントを確認しておきましょう。

最後に親子ローンを利用するときの注意点として、申込前のチェックポイントを確認しておきましょう。

親子ローンを利用しても良いのは次の2つを満たす人だけです。

- 「親子ローンを利用しても良い」の項目にすべて該当する

- 「親子ローンを利用すべきでない」の項目に1つも該当しない

親子ローンで後悔しないためには「借入額は、親子ともに無理なく返せる金額」であることが重要になります。ファイナンシャルプランナーに相談して、借入額を算出すると安心です。

親子で同居する住宅購入の資金調達方法として親子ローンは魅力的ではありますが、トラブルになりやすいのが難点です。

注意点やデメリットをしっかり理解した上で、家族で話し合いをしましょう。親子や家族間での将来設計にずれや無理がないかを確認することが大切です。