2022.06.18 更新

住み替えの際の注意点とは?進め方の種類と活用できるローン

「今住んでいる家を売却して新しい家に住み替えたいけど、どんな手順で進めればいいの?」

「今の住居にローンが残っているので、住み替えできるのか心配」

このようにお悩みではないでしょうか。

終の棲家と考えて購入した家であっても、さまざまな理由で住み替えを考えることはあるものです。しかし家の購入だけでも大変だったのに、住み替えとなると購入と売却を同時におこなう必要があるため、不安に感じてしまいますよね。

そこで今回は、

- 旧居の売却と新居の購入のタイミング

- 3つの住み替えの方法

- 住み替えに失敗しないための注意点

- ローン残債がある場合に利用できる「住み替えローン」

について徹底解説します。ぜひ最後までお読みください。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

住み替えを検討するタイミング

現在所有している家から新しい家への住み替えを考えるのは、どんなときなのでしょうか?よくある住み替えのタイミングを3つ紹介します。

1-1.ライフステージが変化した

ライフステージの変化は、家の住み替えを考える大きなきっかけになります。具体的には、以下のようなケースが考えられます。

- 子どもが生まれた

- 子どもが自立して家を出た

- 高齢になった

子どもが生まれて夫婦2人で暮らしていた家が手狭になり、もっと広い家に住み替える人は少なくありません。反対に、子どもが自立して部屋があまり、小さな家に住み替える家族もいます。

また高齢になったことで、2階建てではなく平屋への住み替えを考えるケースもあります。

1-2.家の場所を変える必要が出てきた

家の場所を変える必要が生じたときも、住み替えを考えるタイミングです。たとえば次のようなケースがあります。

- 転勤することになった

- 通勤や通学が不便になった

- 周辺環境が変わった

- リモートワークで都心に住む必要がなくなった

自宅から通えないような遠い場所に転勤になったときには、住み替えを検討せざるを得なくなります。また転職して職場が遠くなった、子どもを都心の学校に通わせたいなど、通勤や通学の利便性を高めたいと感じたときも、住み替えを検討するタイミングです。

周辺に高層マンションなど高い建物が乱立して日当たりが悪くなったなど、周辺環境の変化で不満を覚えて引越したいと考えることもあります。

また近年は、リモートワークで都心に住む必要がなくなったので、郊外で暮らしたいといった理由で住み替えを検討する人も増えています。

1-3.今住んでいる家が古くなってきた

現在住んでいる家が古くなったことで、住み替えを考えるケースもあります。築年数が古くなると、家全体が劣化するのはもちろん、家族構成やライフスタイルの変化に対応できなくなってしまいます。

外装や内装の刷新や、間取り変更など大がかりなリフォームに多額の資金や手間を投じるよりは、新しい家に住み替えた方がよい場合もあります。

3つの住み替え方法の特徴と注意点

家の住み替えには、売却と購入のタイミングによって3つの方法があります。

どのパターンを選ぶかは、今住んでいる家の売却費用を、新居の購入費用に充てるかどうかによって左右されます。それぞれどのような方法なのか、特徴と注意点を解説します。

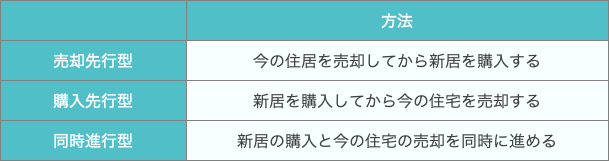

2-1.売却先行型

「売却先行型」は、今の住居を売却してから新しい住居を購入する方法です。家を売却して得た資金を住宅ローンの返済や新居の購入価格や必要な経費に充てられるため、多くの自己資金を用意できない人におすすめです。

また新居が決まっていないので売り急ぐ必要がなく、売却価格に妥協しなくて済みます。

<注意点>

ただし、売却先行型では、売却してから新居を探すため、その間は仮住まいが必要になります。仮住まいの家賃はもちろん、旧居から仮住まい、仮住まいから新居へと2度の引越しが必要になり、その分の手間と費用がかかる点には注意しましょう。

2-2.購入先行型

「購入先行型」は、新居を購入してから今の家を売却する方法です。今の家に住みながら、じっくり新居を選びたい人におすすめです。現在の家の売却代金を元手にせずに新しい住まいを購入するので、預貯金含め自己資金が豊富な人に向いています。

引越しが1度で済み、仮住まいが不要なのもメリットです。

<注意点>

ただし旧居に住宅ローンが残っている場合、新居との二重ローンになり負担が重くなる点には注意が必要です。短期間でも二重ローンになる時期があるため、ローン審査の関係で、購入できる物件の価格に制限が出てしまうかもしれません。

2-3.同時進行型

「同時進行型」は、今の住居の売却と新居の購入を同時並行で進める方法です。売却と購入を同時に済ませられるので、短期間で住み替えを終えられます。仮住まいの必要がないうえ、ダブルローンが発生しないのもメリットです。

<注意点>

ただし同時進行型では、売却と購入の決済・引き渡し(引越し)を同日におこなわなければならず、正確なスケジュール進行が求められます。

売りと買いのタイミングを合わせるために、今の物件の買主からの値引き交渉や、買いたい物件の売主からの不利な条件に応じるしかなくなる可能性があるのがデメリットです。

住み替えをするときの注意点・ポイント

住み替えをするときの注意点やポイントは4つあります。

- 余裕を持ったスケジュールで進める

- 旧居の売却は慎重におこなう

- 新居を決める際は周辺環境も調べる

- 不動産会社や専門家に相談しながら進める

順番に説明します。

3-1.余裕を持ったスケジュールで進める

住み替えを成功させるためにもっとも重要なのは、スケジュール管理です。住み替えでは旧居の売却と新居の購入の両方をおこなうことから、スケジュール次第では余計な費用がかかるなど損をしてしまうケースがあるためです。

たとえば「売却先行型」の場合、売却したあとは仮住まいに移る必要があります。新居が決まらなければズルズル仮住まいを続けることになり、費用がかさんでしまいます。

とくに「同時進行型」で売却を進めるときには、売り買いの決済日を同日にする必要があるため、進捗管理には細心の注意を払わなければなりません。新居を決める時期から逆算して売却時期を定めることが、失敗を防ぐコツになります。

3-2.旧居の売却は慎重におこなう

同時進行型で住み替えをおこなう場合は、売却は慎重におこないましょう。

先述したとおり、同時進行型では、旧居の売却で得た資金を新居の購入資金とするために、売却と購入の決済日をあわせる必要があります。そのため新居が先に見つかった場合には、新居の決済日までに旧居の売却相手を見つけなければなりません。

しかし決済日までに売却しようと焦ると、買い手からの値引き交渉を断りにくくなります。断ることで売買契約に至らなければ、再度新たな買い手を探さなくてはならないためです。結果的にそのまま応じてしまうなど、相場や希望価格より安く売却して後悔する人が少なくありません。

また、仮住まいを前提とした売却先行型で、売却費用を新居に充てたい場合には、新居購入に必要な資金などをあらかじめ想定し、売却額の目安を考えておくと良いでしょう。

3-3.新居を決める際は周辺環境も調べる

新居を決めるときには、物件や室内の内装だけでなく、家の近くのこともリサーチしましょう。

周辺環境は住みやすさに大きく影響しますが、リフォームやリノベーションで変えられる内装などと違い、あとから変えられるものではないためです。周辺環境を知るためには、購入を決めるまえに実際に現地を訪れて、確認することが大切です。

とくに売却先行型で仮住まい期間が長引いてしまったり、同時進行型で想定よりも売却がスムーズに進んだりした場合には、新居選びを焦り妥協してしまうこともあるため注意しましょう。

3-4.不動産会社や専門家に相談しながら進める

住居の住み替えは、購入資金や手数料、税金など複数の支払いがかかわってきます。予算計画や今後の生活資金に影響を与えないためには、不動産会社や専門家にダンドリやスケジュール、資金面について相談しながら進めることが大切です。

住み替えをおこなう際は、次の新居でもローンを活用することが多いでしょう。購入先行型の場合は、旧居にローンが残っていれば、ダブルローンの期間が発生します。

それ以外に購入のための諸費用なども必要になるため、年収やローン残高をふまえてダブルローンの期間に耐えられるか、新居はいくらまでなら買えるのかなど、シミュレーションして慎重に計画しておくことが大切です。

購入返済期間や借入額を見誤ると、新居は手に入れられたとしても、今後大きなリスクを背負うことになります。

理想の新居を手に入れるための物件選びはもちろん、リスクや金銭面で損しないために、不動産会社や専門家に資金計画も含めて相談しながら進めることをおすすめします。

住み替えの際に使えるローン

旧居に住宅ローンが残っている場合、抵当権が設定されているため新しいローンは組めず、売却もできません。しかしそれでは住み替えはできなくなってしまいます。

そんなときに利用できるのが「住み替えローン」です。ここでは住み替えに際して利用できる、住み替えローンについて解説します。

4-1.住み替えローンとは

住み替えローンとは、旧居の住宅ローンの残債があっても新たに借り入れが可能なローンのことです。

住宅ローンを組むときには、金融機関は不動産に抵当権を設定します。抵当権とは、住宅ローンを返済できなくなったときの担保とすることを指します。

そしてその抵当順位は、1番でなければなりません。つまりすでに抵当権がついている不動産に対しては、金融機関は融資をおこなわないのです。しかしそれではローンを一括返済しない限り、住み替えはできなくなってしまいます。

そのようなときに、新居の購入費とあわせて既存のローンの残債分もまとめて借り入れることで抵当権を抹消し、住み替えを実現するのが住み替えローンです。

4-2.住み替えローンのメリット

住み替えローンには、メリットが3つあります。

- 旧居の残債があっても新たな借り入れができる

- 引越し費用や仮住まいの費用などを節約できる

- ローン残債と新居購入の支払いを一本化できる

説明したとおり、通常であれば抵当権のついた不動産を担保に、新たな借り入れはできません。しかし住み替えローンでは、ローン残債もあわせて借り入れ抵当権を抹消することで、新たな借り入れを実現します。

また住み替えローンは、売却と購入の決済を同時におこなうことで融資を実行します。売り買いが同時になるので、仮住まいが不要になるのもメリットです。

さらにローン残債と新居購入の支払いを1つにまとめられるので、旧居のローンと新居のローンが別になるダブルローンを避けられることから、費用や手間の軽減にもつながります。

4-3.住み替えローンを利用する際の注意点

住み替えローンを利用する際には、以下の3点に注意しましょう。

- 購入と売却は原則同時におこなう必要がある

- 債務が高額になりやすい

- 審査が厳しい

住み替えローンでは、購入と売却の決済を同時におこなうのが原則です。住み替えローンの融資を実行すると同時に、旧居のローン残債を一括繰り上げ返済して抵当権を抹消し、住み替えローンの抵当権を新たに設定する必要があるためです。

売買のスケジュールをあわせるために、仲介を依頼している不動産会社と綿密なスケジュール進行が必要になる点には注意しましょう。

また住み替えローンでは、旧居の残債と新居費用を合わせて借り入れるため、債務が高額になるのが一般的です。月々の返済額や返済期間が将来的にも無理のないものとなるような、長期的なマネープランを立てておくことが大切です。

なお住み替えローンは通常の住宅ローンに旧居の残債をプラスして借り入れることから高額となるので、融資の審査が厳しくなります。状況によっては審査に通らず、融資を受けられない可能性もあるでしょう。

まとめ

ライフステージの変化や転勤、今の家が古くなったなど、さまざまなタイミングで住み替えを考えることがあります。売却と購入のタイミングによって住み替え方法は違いますが、いずれにしても、住み替えで損をしたり失敗を防ぐためには、スケジュールを適切に管理して進めることが大切です。

旧居にローンが残っている場合は、住み替えローンを利用することで売却できます。ただし住み替えローンは借入金額が大きくなるため、審査に通りにくいケースがある点には注意しましょう。

とはいえ、スケジュール管理や資金計画を自分だけでおこなうのは、不安に感じる方がほとんどではないでしょうか。

ゼロリノベは、資金計画から物件購入、リノベーションまで手掛けているワンストップリノベーション会社です。物件購入とあわせ、売却もサポートしているので、住み替えの実績も豊富です。

旧居を高く売却し、理想の新居を手に入れるスケジュールや資金計画などを、ファイナンシャルプランナーも含めてトータルでサポートいたします。まずは、お気軽にお問い合わせしてください。