中古マンション購入にかかる費用は、物件価格だけではありません。購入までの手続きや入居後も、実はいろいろな税金や手数料によって数百万円単位のお金がかかります。

いざ、購入の段階になって「こんなにかかるの…!?」と困惑しないよう、あらかじめ内訳や、少しでも節約する方法を知っておくと安心です。

今回は、そんな中古マンション購入の諸費用について解説します。

そもそも「諸費用」って何?

A子:

アドバイザーさん!住宅購入の資金計画を立てたので、見てください!

アドバイザー:

えらいですね!どれどれ…おっと、A子さん。この資金計画、どうやら諸費用が抜けているようです。

A子:

諸費用って?頭金とは違うの?

アドバイザー:

頭金は、住宅ローンではなく物件価格の一部を先に自己資金で支払う分の費用のことを指します。諸費用とは、マンションの物件価格以外に必要になる費用や税金のことです。諸費用は数百万単位でかかるものですから、住宅購入を考えるときは、諸費用もきちんと資金計画に入れておかないといけないんですよ。

A子:

数百万!?そんなにかかるんだ…詳しく教えてください!

諸費用はいつ、誰に支払うもの?内訳は?

諸費用の支払先

アドバイザー:

では、諸費用について1つずつ知っていきましょう。諸費用は主に不動産会社、保証会社、金融機関、司法書士、火災保険・生命保険会社に支払う分と、住宅購入によってかかる税金などに分類できます。

A子:

ふむふむ、ということは住宅購入にかかる手数料や、保険にかかる費用ってことね。登記手数料とかローン事務手数料とか、印紙税とかは聞いたことがあるかも。でも、それだけで数百万もかかるものなの?

アドバイザー:

特に高額になるのは、不動産会社に支払う仲介手数料、ローンの保証料、固定資産税などで、これらだけで数十万から数百万かかることも珍しくありません。次の項目から、実際に諸費用にはどんな項目があって、どれくらいの金額がかかるのかを見てみましょう。

諸費用の内訳をシミュレーション

アドバイザー:

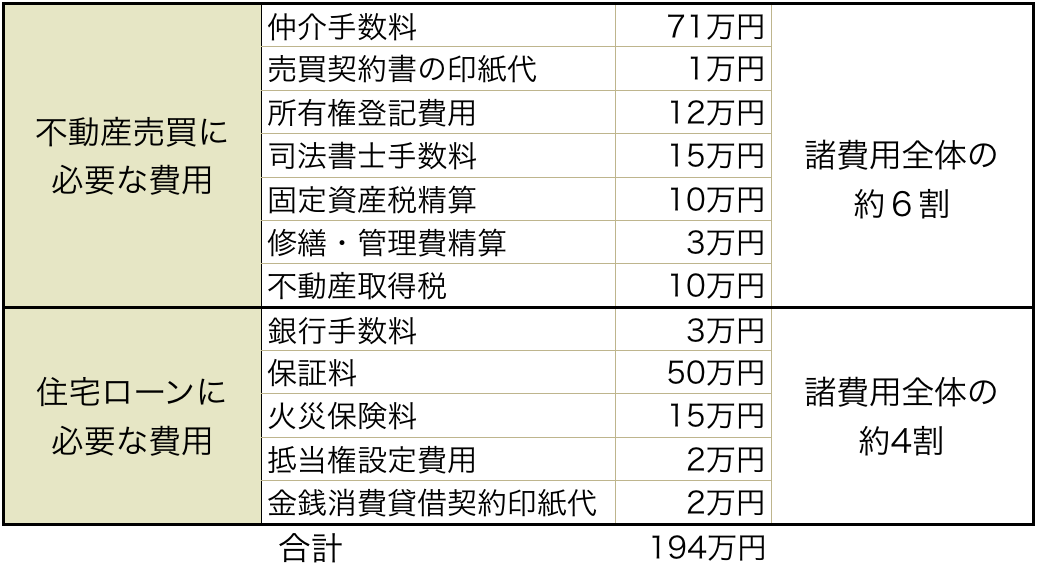

例えば2,000万円の中古マンションを、頭金は0円、35年ローンで購入した人の諸費用の内訳を見てみましょう。

*実際は各銀行の諸条件や時期により変動します。

アドバイザー:

諸費用の支払いタイミングは、売買契約時、決済時、入居後の3回です。上記の例だと、諸費用は、約194万円ですね。

A子:

こんなにかかるんだ!でも、うちは中古マンションを購入してリノベーションもしたいんだけど…。

アドバイザー:

この諸費用の項目にはリフォームやリノベーション費、それに引っ越し代や家具・家電の購入費用なども入っていませんから、資金計画には物件購入費用と諸費用、さらにプラスアルファで費用を見積もらないといけない、ということになりますね。

A子:

うーん、大変だ…

諸費用の金額目安を知っておこう

目安は物件価格の10%

A子:

でも、さっきの内訳は2,000万円の物件の場合ですよね。物件価格が違う場合の諸費用の目安も知りたい!諸費用がどれくらいかかるかわかれば、それに合わせて物件価格も見直せるし。

アドバイザー:

確かにそのとおりですね。諸費用の目安は、物件価格の5~8%です。しかし、諸条件によって内訳の金額が変わりますし、諸費用以外にさらに引っ越し費用などもかかることを見越して考えると、ざっくりと物件価格の10%を予算として準備しておくと安心ですよ。

*住宅ローンを利用しない人は、物件金額の6%位を見込んでおけば安心です。

A子:

ふむふむ、なるほど…内訳は細かいし、先に数万円単位で計算するよりは、物件価格プラス10%を想定しておくようにします!

諸費用を節約する!ちょっとしたポイント

A子:

目安がわかったのはいいけど…やっぱり諸費用の負担がかなり大きくてびっくりしたな…。ちょっとでも諸費用の金額をおさえる方法はないの?

アドバイザー:

仲介手数料やローン保証料、火災保険料などの項目は、場合によっては少し節約できることもあります。1つずつ見てみましょう!

仲介手数料を節約する

A子:

仲介手数料って、不動産会社に支払うものですよね?

アドバイザー:

はい。仲介手数料は物件価格が安くなればなるほど金額が下がっていくものです。ですから、もし希望していた物件価格に諸費用をプラスした時に少し無理が出てくるようであれば、物件そのものの予算を無理のない額に設定することで、自動的に仲介手数料も下げられます。

A子:

仲介手数料は一番費用が高かったし、吟味しないと…。

アドバイザー:

仲介手数料だけを値引きしてもらうのはかなり難しいので、不動産会社に値下げ交渉することはおすすめできません。ただ、最近は仲介手数料半額や無料の不動産会社が増えているので、そういった会社を選んでみるのも一つの手ではあります。

とはいえ、中には仲介手数料無料を謳いながらも別の項目で費用を取るなど、結果的に安くならない業者もあったり、建物状況を調査しない不動会社も多いですから、その会社が本当に優良な不動産会社かどうかは吟味しなければいけませんし、注意が必要です。

A子:

わかりました!

ローン保証料を節約する

A子:

ローン保証料はシミュレーションだと72万円もしたのよね。これも仲介手数料みたいに節約できるの?

アドバイザー:

ローン保証料は銀行側がローンの貸し倒れを防ぐために保証会社をつけるためにかかる費用で、現在は個人向けのローンのほとんどで必要です。保証料の金額は保証会社によって違いますが、ローンの返済期間や借入金額を減らすことで連動して減額することができます。仲介手数料と考え方は同じですね。

A子:

むむ、それってやっぱり無理のない予算で物件を買うってこと?現実を見てしまうと、理想から遠のきそう…

アドバイザー:

もちろんそうする手もありますが、ローン保証料の場合は頭金をなるべく多く入れることで、借り入れ金額を減らし、減額することができます。

A子:

あっ、なるほど。頭金が多ければ多いほどいいって、そういう側面もあるのね。

アドバイザー:

借入金額が減れば、同時に月々の返済負担額も軽くなります。また、金利負担が減ることで総返済額も圧縮できるのがうれしいポイントです。頭金を多く入れられない場合も、後々でローンを繰り上げ返済などすれば、保証料はその分戻ってきますよ。

A子:

そうなんだ!知らなかった…。

火災保険料を節約する

アドバイザー:

次は、数万円単位ではありますが火災保険料を節約する方法です。

A子:

ちょっとでも安くなるならうれしいし、知っておいて損はなさそう!

アドバイザー:

火災保険料は、自分で補償内容を選ぶことができます。火災保険といっても補償内容はさまざまで、自然災害や家財、盗難などにも対応しています。この中で、例えば高台の住まいやマンションであれば、まず水災の被害は無いと考えられます。必要ないと判断できる補償であれば外しておいて、保険料を安くできるというわけです。

A子:

うんうん。もしもの備えは必要だけど、絶対に自分が関係なさそうなものもあるもんね。節約方法も頭に入れつつ、もう一度資金計画を立ててみます!

諸費用がない場合はどうする?

アドバイザー:

住宅購入を検討している人の中には諸費用を用意できない方もいます。その場合、物件予算を下げたり、計画的に貯めていく方法がありますが、諸費用も住宅ローンで組むことができます。

A子:

え!諸費用も住宅ローンで借りられるの?

アドバイザー:

ただし、ほとんどの銀行の場合、諸費用も住宅ローンで組むと、金利が高くなります。また、審査基準が厳しくなってしまいますので、あまりおすすめできません。

A子:

確かに金利が高くなるのは嫌だな…。

アドバイザー:

そんなときにおすすめしたい裏技があります。

A子:

何ですか?気になります!

アドバイザー:

親に借りるという方法です。親も、若い夫婦の未来や、孫が育っていく環境を整えてあげたいものです。余裕がある状況なら、諸費用の何割かなら貸してくれる可能性はあるのではないでしょうか?

A子:

なかなか勇気がいりますね。

アドバイザー:

親と将来を話し合う良い機会です。勇気を出して相談してみてはいかがでしょうか。お願いしてみるのはタダです。これからのビジョン、親も遊びにこれる環境、ファイナンシャル計画を、真剣に伝えると、嬉しいと思う親御さんも少なくありません。

*親から借りるのではなく、資金援助してもらえる場合は、贈与税が発生する可能性があります。

A子:

そうですね。親と真剣に話し合う機会って、実はそう多くないですからね。借りる借りないにかかわらず、将来について話し合ってみます!

まとめ

住宅購入にはさまざまな項目で、数万から数百万単位まで諸費用がかかることがわかりました。

これらの費用は住まいを購入する際には必ず必要なものですから、忘れず予算計画に組み込んで、無理のないマンション購入ができるようにしましょう。