2022.07.25 更新

中古住宅を購入する流れは?物件を買う前に確認すべき6つのポイント

近年、マイホームに中古住宅を選ぶ人が増えています。背伸びしすぎない手頃な価格で購入し、リノベーションによって理想のマイホームを実現できることが人気の理由です。

しかし中古住宅は、それまでのメンテナンス状況などによって状態が異なることが多く、物件選びにとまどう人が少なくありません。競争が激しい中古物件市場で、気に入った物件を取り逃すことなく購入するには、事前準備が重要です。

今回は、中古住宅を購入する流れを把握したうえで、物件購入に際して押さえておくべきポイントを6つ解説します。中古住宅の購入をスピーディーに進めて理想のマイホームを実現したい人は、ぜひ参考にしてみてくださいね。

なお、中古マンションを購入する流れに特化した内容を知りたい方はこちらの記事をご覧ください。

Author

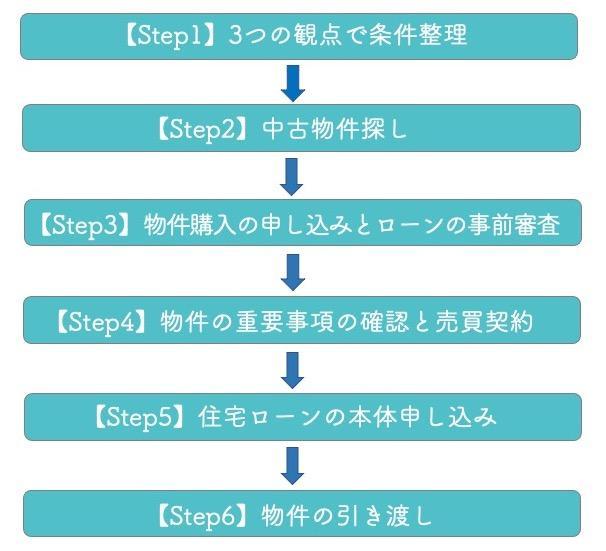

中古住宅購入までの流れ

中古住宅の購入をスピーディーに進めるためには、実際に物件の引き渡しを受けるまでどのように進むのかを把握しておくことが重要です。

物件の条件整理を始めてから、実際の物件探しやさまざまな手続き・契約を経て、実際に引き渡しを受けるまでに必要となる6つのステップを、順番に解説していきます。

1-1.【Step1】3つの観点で条件整理

中古物件は一点物のため、いいなと思う物件は他の買主もよいと感じることも多いものです。そのため、購入時の決断やスピード感が大切です。

あらかじめゆとりある資金計画を立てたうえで、希望の立地やエリア、広さなどの優先順位を付けておけば、物件を取り逃がしたり、物件探しが長期化したりするのを防げます。

ここでは3つの観点について、どのように条件を整理していくとよいかを解説します。

1-1-1.無理なく支払える予算を決める

検討すべき3つの観点のうち、もっとも優先すべきなのが「予算」です。ここでのポイントは、「住宅ローンで借りられる最大額」で予算を組まないことです。

家を買うときには、借りられる最大額を予算として「理想の家」を実現したいと考える人が少なくありません。けれども、返済に追われて旅行や趣味を楽しむ余裕がなくなってしまえば、「理想の生活」はできなくなってしまいます。住宅ローンは、ゆとりある生活を送るためにも、将来的にも無理なく返済できる額を借り入れましょう。

なお、リフォーム一体型ローン※を検討する場合は、リノベーションの見積額も必ず借入金に含むようにしてください。

※リフォーム一体型ローン:物件購入費用とあわせ、リフォーム費用も借り入れられる住宅ローン

無理のない予算の組み方について詳しくは、住宅ローンの年収別目安について説明しているこちらの記事をご覧ください。

1-1-2.立地・エリアを決める

「どこに住むか」も購入する中古住宅を決める大切なポイントです。マイホームの立地やエリアを決めるときには、「職場から〇分以内」「子どもの学区内で」「郊外の静かなエリア」など、具体的に理想とする条件を家族で出し合うことから始めましょう。

そのうえで、何を優先するかを話し合い、優先順位をつけていきます。通勤や通学の利便性を優先するのか、多少都心から離れてものびのびした暮らしをしたいのかは、それぞれの家庭によって異なるでしょう。

やがて子どもが巣立っていくことなども念頭に、10年、20年先のライフプランもあわせて考えることが大切です。

1-1-3.広さを決める

予算、立地・エリアとあわせて考えたいのが、物件の広さです。基本的に予算と立地、立地と広さはトレードオフの関係にあるとされています。広い家に住みたい場合は、予算を多くとるか多少立地を譲歩するケースが多いためです。

ただし中古住宅の場合、はじめから広さの条件を狭める必要はありません。たとえば70㎡は欲しいから、このエリアだと予算的に厳しいかも…と考えなくても大丈夫です。

なぜなら間取りによっては、70㎡よりも60㎡の物件のほうが、広く感じることは珍しくないからです。加えて、リノベーションやリフォームで効率的な間取りにすることで、狭いと感じていた面積でも快適に暮らすことが可能です。

中古住宅は一点ものなので、広さに対しての固定観念を捨てて探したほうが、選択肢が広がります。

1-2.【Step2】中古物件探し

予算、立地・エリア、広さの希望条件を洗い出して優先順位をつけたら、次は希望の物件探しを始めます。中古物件を探すときには、物件検索サイトや不動産会社をとおすことがほとんどです。まずは情報を集めていきましょう。

物件探しでの注意点は、中古物件市場は賃貸市場なみに取引のスピードが早いことです。

いいなと思った物件はすぐに不動産会社に連絡を取らないと、次に見たときには売約済みとなっていることも少なくありません。気になる物件があったら、できるだけ早く不動産会社にコンタクトをとり、内覧の予約をしましょう。

ただし中古物件は個々に状態が異なるため、物件選びに際しては、目には見えない部分も含めて物件の劣化状況を慎重にチェックすべきです。リフォームやリノベーションを検討している場合は、リフォーム会社の担当者に見てもらって意見を聞くようにしてください。

中古マンションの内覧で確認すべき点について詳しくはこちらの記事をご覧ください。

1-3.【Step3】物件購入の申し込みとローンの事前審査

購入する物件を決めたら、物件購入の申し込み手続きとローンの事前審査へと進みます。どのような手続きなのか、順番に確認しましょう。

1-3-1.買付申し込みを行う

買付申し込みとは、購入したい物件が決まったときに、売主あてに購入の意思を書面で示すことです。

具体的には、購入予定金額や契約予定日などを記載した「買付証明書」という書類を、不動産会社をとおして売主に提出します。それに売主が応じることで、購入に向けての条件交渉が始まります。

なお、買付証明書は売買契約書とは異なり、法的拘束力はないためキャンセルしてもペナルティはありません。「条件が合えば買いたい」と思う物件が見つかったら、早めに買付申し込みをおこないましょう。

1-3-2.ローンの事前審査をあわせて受ける

購入したい物件が決まったら、買付申し込みをおこなうのと同時にローンの事前審査も申し込みます。ローンの事前審査には1週間程度かかるため、急いで準備と手続きを進めなければなりません。

買付申し込みが誰よりも早くても、実際の買付は最初に事前審査を通った人が優先されてしまうためです。ローンの事前審査をできるだけ早く終えるには、不動産会社のアドバイスを受けながら必要書類を集め、スピーディーに進めることが大切です。

1-3-3. リノベーションする場合はいち早く事前審査資料を作成してもらう

物件購入後リノベーションするために、リフォーム一体型の住宅ローンを借りる場合は、リノベーションの費用も借入額に組み込む必要があります。

そのため、住宅ローンの審査に間に合うタイミングまでに、リノベーションを依頼しようと考えている会社に概算見積を作成してもらわなければなりません。

また、審査では源泉徴収票や課税証明書など、さまざまな書類の提出が必要になります。いい物件に出合ったときにすぐ対応できるよう、必要資料を早めに確認しておきましょう。

住宅ローンの流れについて詳しくはこちらの記事をご覧ください。

1-3-4.審査をスムーズに進められるワンストップのリノベーション会社がおすすめ

リフォーム一体型の住宅ローンを検討している人は、物件の購入からリノベーションまでをワンストップで依頼できるリノベーション会社を選ぶことをおすすめします。

それは、物件購入において住宅ローンの事前審査を通った人が「1番手」となり、物件を購入する権利を得られるためです。事前審査に際しては、リノベーションの概算見積といった資料を提出する必要があり、もたもたしているとほかの購入希望者に先を越されてしまうかもしれません。

ワンストップのリノベーション会社であれば、手続きに慣れているので迅速に対応してくれるので安心して任せられます。気に入った物件を購入できる確率を高めるためにも、物件探しの時点から、ワンストップのリノベーション会社に依頼しましょう。

ワンストップリノベーション会社について知りたい方は、詳しい解説とワンストップリノベーション会社一覧が載っているこちらの記事をご覧ください。

1-4.【Step4】物件の重要事項の確認と売買契約

事前審査に通ったら、物件の重要事項を確認してから、買主との売買契約締結に進みます。

1-4-1.購入希望の物件に関する重要事項説明を受ける

物件を購入するときには、不動産会社から買主に対して「重要事項説明書」が交付され、重要事項の説明があります。

重要事項説明書とは、物件の登記情報や売買代金、契約の解除に関する事項など、買主が売買契約を結ぶに際して知っておくべき重要な事柄がすべて記載された重要な書類です。

内容はすべて確認し、わからない点は質問して疑問を残さないようにします。そのうえで、最終的に売買契約を結ぶかどうか判断することが重要です。

1-4-2.物件の内容を理解したら、売買契約を行う

重要事項に関する説明を受けて内容を理解したら、買主と不動産売買契約を締結します。契約条件を確認して売買契約書に署名・捺印し、あわせて物件価格の5〜10%程度の手付金を支払います。

なお手付金は、基本的に現金での支払いとなる点には注意が必要です。仮に2,000万円で売買契約を締結した場合、100万円から200万円の現金を用意しなければなりません。予算を立てるときに、あらかじめ見込んでおきましょう。

1-5.【Step5】住宅ローンの本申し込み

買主と売買契約を結んだら、住宅ローンの本申し込みをおこないます。

1-5-1.決済のための住宅ローンの本申し込みを行う

買主に残金を払って物件を引き渡してもらうために、住宅ローンの本審査に進むための本申し込みへと進みましょう。

本審査では、事前審査よりも必要書類が増え、さらに細かく審査がおこなわれます。団体信用生命保険に加入するために、健康状態の申告なども必要です。

審査を申し込んでから結果が出るまでには、2週間から1か月程度かかります。

1-5-2.ローンの承認が下りたら、ローン契約を行う

金融機関の審査に通ってローンの承認が下りたら、住宅ローンの契約をおこないます。当日は担当者から重要事項の説明を受け、契約書の内容をよく確認したうえで、署名・捺印をおこないましょう。

ローンを契約する金融機関の口座がない場合は、事前に総合口座を開設しておくとスムーズです。

1-6.【Step6】物件の引き渡し

住宅ローンの手続きが完了したら、引き渡し日に決済・引き渡しをおこないます。

1-6-1.住宅ローンによって借り入れた資金で残代金を支払い、権利関係の書類を受け取る

決済・引き渡しは、金融機関でおこなわれるのが一般的です。

住宅ローンで借り入れた資金で残金を支払い、司法書士が売主から買主への所有権移転登記や抵当権設定登記の手続きをおこないます。最後に権利関係の書類を受け取り、売買の手続きは終了です。

1-6-2.リノベーションを行う場合は、物件の引き渡しとプランニングが終わったら工事が始まる

物件の引き渡し後リノベーションをおこなう場合は、物件の引き渡しとプランニングが終了してから工事が始まります。

引き渡しを受けてからできるだけ早く工事を始めてもらうためには、リノベーション会社と綿密に打ち合わせ、早め早めに準備を進めておくことが大切です。

中古住宅を購入するメリット・デメリット

新築住宅ではなく、中古住宅を購入する人が増加しています。中古住宅の購入で後悔しないためには、あらかじめ中古住宅購入のメリット・デメリットの両方を把握しておくことが大切です。

メリットとデメリットを順番に説明していきます。

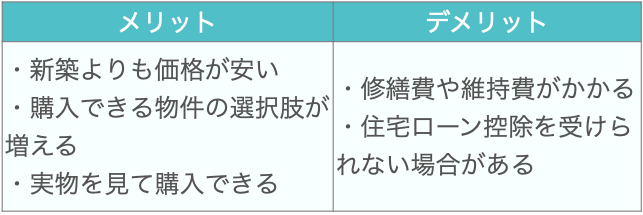

2-1.中古住宅のメリット

まずは、中古住宅を購入する3つのメリットの内容を確認しましょう。

- 新築に比べて物件の価格が安い傾向がある

- 購入できる物件の選択肢が増える

- 実物を見れるため購入後の生活をイメージしやすい

2-1-1.新築に比べて物件の価格が安い傾向がある

中古住宅は、新築に比べると価格が安い傾向があります。

こちらは住宅金融支援機構の「2020年度 フラット35利用者調査」から、戸建てとマンションの新築・中古の取得金額を表にまとめたものです。

※戸建て住宅新築は土地付き注文住宅の予定建設費と土地取得費を合計した金額

※中古住宅の購入額については購入金額

【参考】「2020年度 フラット35利用者調査|9ページ」(住宅金融支援機構)

新築と比較すると、中古住宅は戸建ての場合で1,917万円、マンションの場合で1,574万円も安く取得されていることがわかります。リノベーションに1,000万円費やしても、まだ中古のほうが安くつく計算です。

もちろん物件の価格は築年数や立地などで変化しますが、基本的に中古は新築よりも安価に購入が可能です。

2-1-2.購入できる物件の選択肢が増える

中古住宅は、立地のよい物件を見つけやすい利点もあります。

駅前や大型商業施設近くなど人気の高いエリアは、すでに別の建物がある場合が多いためです。それは都市が発展していくときには、立地のよい場所から住宅が建てられていくことが理由です。そのため新築住宅は、なかなか好立地の物件を見つけることはできません。

中古住宅を選択肢にいれると、物件の選択肢が広がります。

2-1-3.実物を見れるため購入後の生活をイメージしやすい

中古住宅は、実際の建物や住戸を見てから購入できるので、購入後の生活をイメージできるのもメリットです。

新築の場合は、モデルルームや図面のみで購入を決めなければならないことが多く、実際に建築されるまでどのような仕上がりになるかはわかりません。

一方、中古住宅であれば、間取りや内装などはもちろん、周辺の生活環境や部屋からの眺望など、あとから変えられない部分もリアルにチェックしてから購入できるので安心です。

2-2.中古住宅のデメリット

中古住宅を購入するときには、メリットだけではなくデメリットも理解しておくと後悔を減らせます。中古住宅のデメリットを、2つ紹介します。

- 修繕費や維持費がかかる

- ローンの控除を受けられない場合がある

2-2-1.修繕費や維持費がかかる

購入する物件の築年数にもよりますが、中古住宅は修繕やリフォーム、リノベーションが必要になる可能性が高いのがデメリットです。

とくに築25年から30年程度の物件は、キッチンやお風呂などの水回り設備が寿命を迎えるため、大規模なリフォームやリノベーションが必要になります。戸建て住宅の場合は、屋根材や外壁材も葺き替えや張り替えを検討しなければならない可能性が高いでしょう。

ただし、物件の劣化状況は、それまでの持ち主の居住中のメンテナンス状況によって大きく異なります。購入時には、どのように物件が維持管理されてきたか、確認するのがおすすめです。

2-2-2.ローンの控除を受けられない場合がある

2022年(令和4年)の税制改正で、中古住宅に対する住宅ローン控除の適用条件が緩和され、新耐震基準に適合した住宅は控除が認められるようになりました。

しかし1981年5月31日以前の旧耐震基準で建築された物件は、住宅ローン控除を受けられない可能性があるため注意しましょう。

中古住宅を購入する前に確認しておくこと

中古住宅の購入に失敗しないためには、無理のない予算を立てること、そして物件の状態をよくチェックしておくことが大切です。具体的にどのようなことを確認しておけばよいのか説明します。

3-1.物件購入の「無理のない予算」を決める

第一章でも触れましたが、物件購入に際しては「無理のない予算」を立てることがとても大切です。せっかくのマイホームなので、精一杯のことをしたい気持ちがあるでしょう。けれどもそれが将来負担になるようでは、住宅を購入したことを後悔することにもなりかねません。

そのようなことにならないよう、予算を立てるときには「将来的にも無理なく返していける返済額か」をよく考えることが重要なのです。今後の子育てや老後の計画など、ライフプランに合わせて予算を決め、それにあった金額で購入できる住宅を選びましょう。

自身で判断が難しい場合には、ファイナンシャルプランナーに相談するのもおすすめです。自分たちが住宅ローンの審査を通過できる状態にあるかも、あわせて確認しておきましょう。

住宅ローン審査の基準について詳しく知りたい方はこちらの記事をご覧ください。

住宅ローンの年収別目安と返済額を抑えるコツについてはこちらの記事をご覧ください。

3-2.物件の状態を管理も含めてチェックする

中古住宅を購入するときには、現在の物件の状況を、これまでどう管理されてきたのかも含めてチェックすることも重要です。物件の状況によっては、購入後にかかる費用が大きく違ってくるためです。

戸建てとマンションそれぞれの、物件の状況をチェックする方法を確認しておきましょう。

3-2-1.【戸建て】ホームインスペクションを活用するのがおすすめ

戸建て住宅の状況チェックは、ホームインスペクションを活用しましょう。ホームインスペクションとは、建築士などの専門家による住宅診断のことです。物件の状態や補修の必要性、リノベーションの可・不可などを確認してもらえます。

家の傾きや雨漏りの形跡、躯体の腐食や変形、配水管劣化の有無などを専門家に見てもらい、問題ないと診断されれば安心して購入できるでしょう。

ホームインスペクションは、買主と売買契約を結ぶ前に確認できるのが理想的です。不動産会社はホームインスペクションについての説明義務を負っています。そのため物件を仲介している不動産会社に尋ねると、ホームインスペクションをおこなう会社を紹介してもらえます。まずは相談してみるとよいでしょう。

3-2-2.【マンション】修繕計画や管理費・修繕積立金を確認する

マンションの場合、修繕計画は管理組合が立てているため、不動産会社に長期修繕計画書を取り寄せてもらって内容をチェックすることが重要です。

修繕積立金や管理費が集まっていないと、大規模修繕工事が適切におこなわれない可能性があります。修繕がきちんとおこなわれなければ、マンション自体の寿命にも悪影響を与える可能性があるため念入りに確認しましょう。

あわせて管理規約や利用細則も取り寄せ、リフォームに制約がないか調べておくことをおすすめします。マンションによっては、カーペットからフローリングへのリフォームや水回りの移動などを禁止している場合もあるので、希望のリフォームを実現できるか確認しておくことが大切です。

まとめ

中古住宅の購入は、申し込んだ順番ではなく住宅ローンの事前審査に通った人が優先されるため、スピード感をもって進めなければなりません。

そのため物件選びでの迷いをできるだけ減らすために、予算や希望条件、優先順位を決めておくことが大切です。決断できずにいると、ほかの買主に先を越されてしまうかもしれません。

しかし実際に物件を選ぶときには、「希望のリノベーションができるのか」「購入後どの程度の修繕費がかかるのか」などを考慮する必要があります。それらは、建築やリノベーションの知識がなければ難しいため、不安を感じる人が多いのではないでしょうか。

そんなときには、予算立てから物件選び、リノベーションまでワンストップで進めてくれるリノベーション会社に依頼するのがおすすめです。ゼロリノベでは、予算立てはファイナンシャルプランナーが、物件選びは中古物件の目利きのプロが、丁寧にサポートしています。

顔出しなし、音声ミュートで自宅から気軽に参加できる無料セミナー「小さいリスクで家を買う」も毎週開催していますので、中古物件の購入に不安や疑問がある人は、まずは参加してみてくださいね。