2022.01.18 更新

リフォームローンとは?金利相場、審査、ローン選びのポイントなどを解説

「リフォームローンってどんなローン? 住宅ローンとは違うの?」

「家のリフォームを考えているけれど、リフォームローンがいろいろあって選べない」

そんな疑問や悩みを抱いている人も多いのではないでしょうか。

「リフォームローン」は住宅ローンの一種で、その中でも使途をリフォームに限ったローンです。

住宅ローンとの違いは、

- 借りられる金額が、住宅ローンより少ない

- 返済期間が住宅ローンより短期

- 金利が住宅ローンより高い

- 融資審査は住宅ローンより通りやすい

という点です。

そのため一般的には、少額を短期間で返済する場合に利用されることが多いものです。

そこでこの記事では、リフォームローンについて知っておくべきことを解説していきます。

まず、

- リフォームローンとはどんなローンか

- リフォームローンで借りられる金額・期間

- リフォームローンでできること

- リフォームローンと住宅ローンの違い

- リフォームローンの金利相場

- リフォームローンの審査

について説明します。

それを踏まえて、

- リフォームローンを組む際のポイント

- よくあるQ&A

を解説しますので、最後まで読めばリフォームローンについてよく理解できるはずです。

この記事で、あなたがいい条件でリフォームローンを組めるよう願っています。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

リフォームローンとは

住宅ローンに比べると、リフォームローンについては馴染みがないという人も多いでしょう。

そこでまずは、リフォームローンとはどんなものか、わかりやすく説明します。

1-1.リフォームローンとはどんなローンか

「リフォームローン」は住宅ローンの一種ですが、その中でも使途をリフォームに限ったローンを指します。

新築ではなく既存の戸建て住宅やマンションで、補修工事、改築・増築、キッチンやバス・トイレなどの設備の交換といった、いわゆる「リフォーム」全般に利用することができます。

リフォームローンを扱っているのは、

- 銀行や信用金庫などの金融機関

- 信販会社

などです。

1-2.リフォームローンで借りられる金額・期間

リフォームローンは住宅ローンに比べて、借りられる金額(=融資限度額)が小さく、返済期間も短く設定されています。

一般的には、

- 融資限度額:500万円~1,000万円程度

- 返済期間:最長5~15年程度

のローン商品が多いようです。

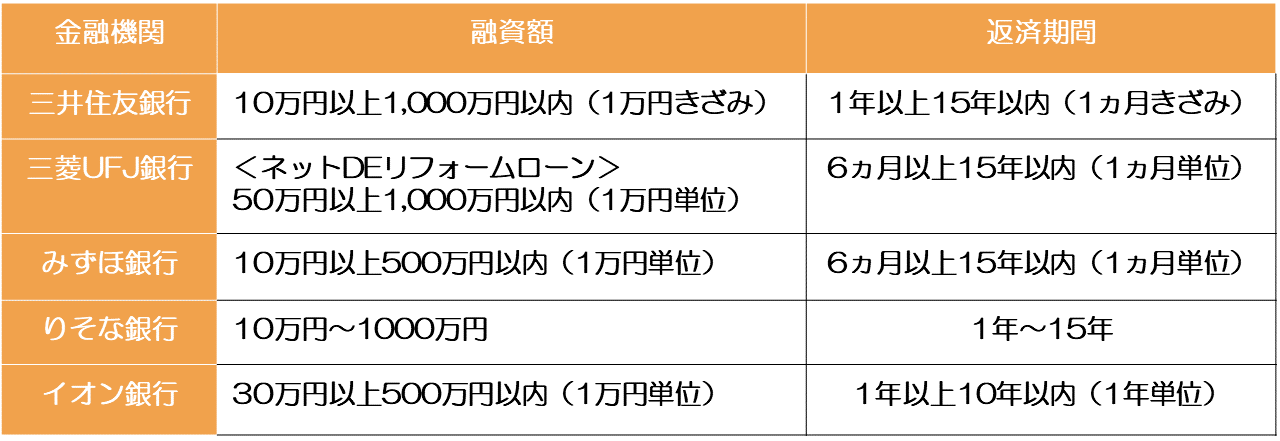

例として、大手金融機関の融資限度額と返済期間をまとめましたので、参考にしてください。

【各金融機関のリフォームローンの融資限度額・返済期間】

1-3.リフォームローンでできること

一般的にローンには、何に使えるのか、つまり使途が定められています。

リフォームローンについても、金融機関ごとに使途が限られていますが、おおむね以下のことに使えます。

- 自宅の増改築

- 自宅の補修や改装

- システムキッチン、バス・トイレなど設備の交換や改良

- 耐震・免震工事

また、以下のことについては、金融機関によってできる場合とできない場合があります。

- 他社のリフォームローンの借り換え

- 自宅以外の実家やセカンドハウスのリフォーム

- 契約者の親族が所有する住宅のリフォーム

そして、リフォームローンを使ってはいけないのは以下の使途です。

✖住宅の新築 など

ローンは、決められた使途以外に使ってしまうと契約違反となり、場合によってはその時点で残債すべてを一括返済するよう求められる恐れもあります。

くれぐれも、「リフォームローンで借りたお金が余ったから、車を買った」「リフォーム以外にもいろいろお金が必要なので、多めに借りておこう」などということがないようにしてください。

各金融機関が定めた使途は、それぞれのリフォームローンの説明書で確認してください。

1-4.リフォームローンと住宅ローンの違い

リフォームローンは住宅ローンの一種ではありますが、両者にはさまざまな違いがあります。

主な相違点をあげると、

- 借りられる金額(=融資限度額)は、住宅ローンよりリフォームローンのほうが少ない

- 返済期間は、リフォームローンが比較的短期で、住宅ローンは長期

- 金利は住宅ローンよりリフォームローンの方が高い

- 融資審査は住宅ローンの方が厳しく、リフォームローンの方が通りやすい

といった傾向があります。

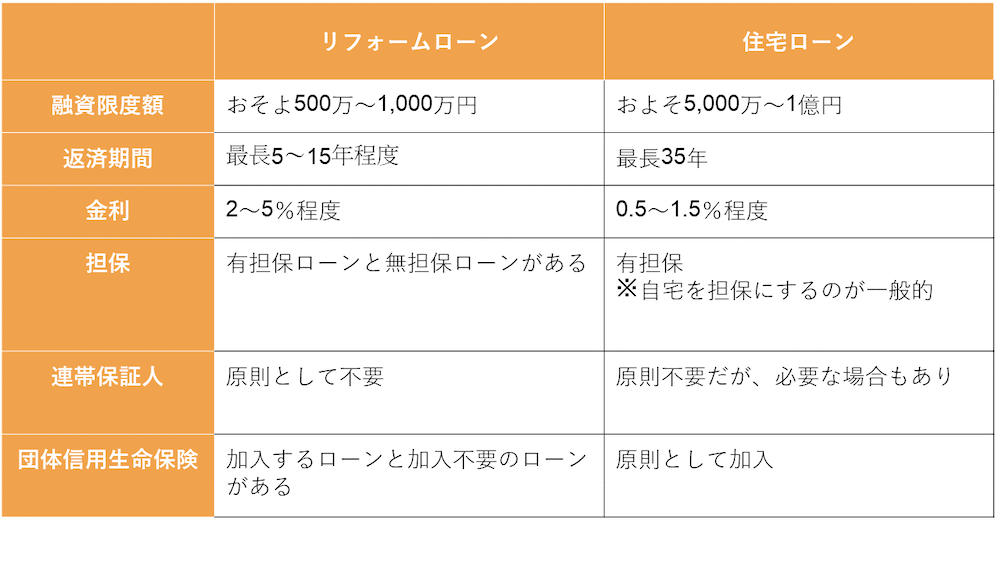

くわしい違いは以下の表にまとめましたので、目を通してください。

【リフォームローンと住宅ローンの違い】

実は、リフォームのための費用を住宅ローンで借りられる場合もあり、その際は「どちらを借りるのがいいだろう?」と迷うかもしれません。

実は、リフォームのための費用を住宅ローンで借りられる場合もあり、その際は「どちらを借りるのがいいだろう?」と迷うかもしれません。

が、上記の違いを踏まえると、以下のように言えるでしょう。

▢数十万円~数百万円のリフォームなら、リフォームローンを利用

→リフォームローンは借り入れの手続きが比較的簡単で、融資審査も通りやすい

少額を短期間で返済すれば、金利が高くても総返済額はそれほど高くならずに済む

▢500万円以上1,000万円台の大型リフォームなら、住宅ローンを利用

→短期返済より長期返済のほうが負担にならない

長期返済の場合は、小さな金利の差が総返済額に大きく影響するので、なるべく低金利がよい

いずれにしろ、金融機関の担当者に相談して、納得できる方を選びましょう。

リフォームローンの金利

前述したように、リフォームローンの金利は住宅ローンよりも高めに設定されています。

では、実際のところ何%くらいなのでしょうか?

この章では、リフォームローンの金利について、知っておくべきことを説明しましょう。

2-1.リフォームローンの金利相場

リフォームローンの金利は、おおよそ2~5%程度です。

が、これは無担保の場合で、有担保型のリフォームローンを扱っている金融機関があれば、担保を入れることで金利は約1~4%程度に下げることができます。

2-2.変動金利と固定金利の違い

ローンの金利には、「変動金利」と「固定金利」の2種がありますが、リフォームローンの場合、金融機関によって、

- 変動金利のみ

- 固定金利のみ

- 変動金利と固定金利のどちらかが選べる

という3つのタイプに分かれます。

では、変動金利と固定金利とはどう違うのか、簡単に説明しましょう。

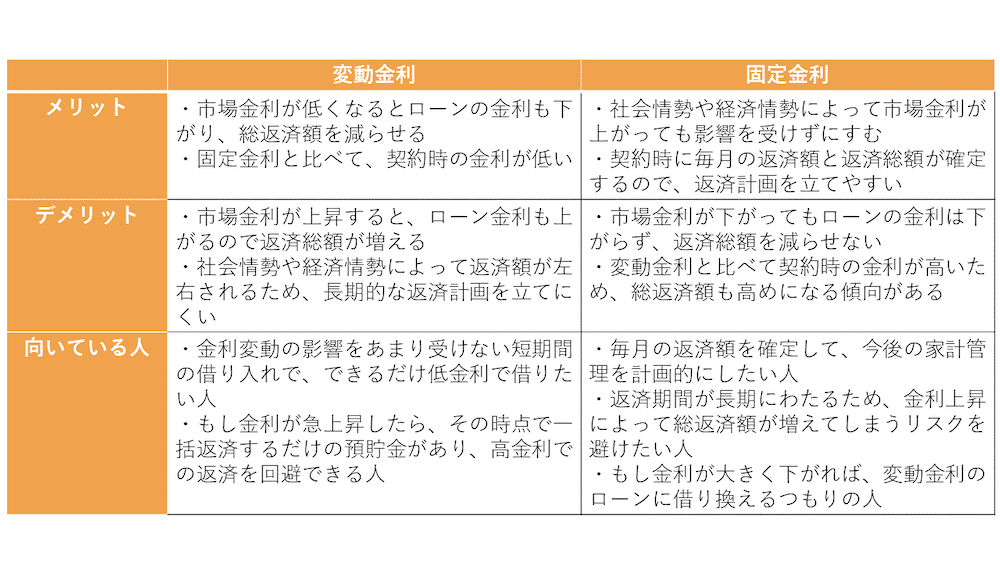

◆変動金利

市場金利と連動して、年2回、金利が見直されます。

返済中に、市場金利が下がればリフォームローンの金利も下がるため、返済総額が減ります。

が、逆に市場金利が上がればリフォームローンの金利も上がってしまい、返済総額が増える仕組みになっています。

一般的に、契約時の金利が固定金利よりも低く設定される傾向があります。

◆固定金利

契約時に決められた金利が、完済まで変わりません。

もし市場金利が下がっても、高い金利のまま返済し続けなければなりませんが、逆に市場金利が上がった場合は、低金利のまま返済できるので返済総額を抑えられます。

では、どちらを選べばいいのでしょうか?

メリット・デメリット、どんな人に向いているかを整理しましたので、以下の表を参考に判断してください。

【変動金利・固定金利のメリット・デメリット】

リフォームローンの審査

リフォームローンの融資審査は、住宅ローンの審査に比べて基準がゆるく、審査に通りやすいと言われています。

それは、

- 住宅ローンよりも融資限度額が少ない

- 返済期間も短い

- リフォームをするということはすでに持ち家があり、さらにローンを考えるだけの経済力があるとみなされる

といった理由からです。

審査は「仮審査」と「本審査」の2段階あり、仮審査には即日~数日、本審査には1~2週間がかかります。

リフォームローンの審査に通りやすいのは、

- 勤続年数が長い人

- 公務員や大手企業の正社員

- 他社からの借り入れが少ない人

などで、逆に通りにくいのは、

- 収入が不安定な人

- 今までにローンや公共料金などを滞納したことがある人

- すでに多額の借り入れをしている人

などだと考えられます。

リフォームローンの審査についてくわしく知りたい場合は、別記事「リフォームローンの審査とは?審査基準、審査に通るポイントなど解説」も参照してください。

リフォームローンを組む際のポイント

リフォームローンを扱っている金融機関は数多くあります。

それぞれに商品内容が異なるため、どのローンに申し込もうか迷ってしまうかもしれません。

そんなときは、以下に挙げる7つのポイントをチェックして、ローン選びをしてください。

4-1.返済期間

まず、返済期間が最長何年かを確認しましょう。

少額の借り入れで、短期間で返済できるのであれば関係ありませんが、リフォームとしては高額な、たとえば500万円以上の金額を借り入れる場合は、できるだけ長期間で返済したいという人もいるでしょう。

リフォームローンの返済期間は、最長10~15年に設定している金融機関が多いようです。

ただ、中には最長20年(千葉銀行、十六銀行、みちのく銀行など)といった長期の商品を提供しているところもあり、月々の返済額を抑えたい人にとっては有力な選択肢になるでしょう。

多額のローンをあまり短期間で返済しようとすると、家計に負担がかかる恐れもあります。

返済期間と月々の返済金額のバランスをよく考慮して、無理のない返済計画が立てられるローンを組みましょう。

4-2.融資限度額

リフォームローンの融資限度額は、多くの金融機関では500万円~1,000万円と、住宅ローンに比べて少額に設定されています。

そのため、家全体を大規模につくりかえるフルリノベーションなどの場合は、資金が足りない可能性もあります。

自分が予定しているリフォームには費用がいくらかかるか、リフォーム会社に見積もりを出してもらって、それに足りるリフォームローンを探しましょう。

もし足りなければ、住宅ローンを利用できる可能性もありますので、金融機関に相談してみてください。

4-3.担保の有無

「1-4.リフォームローンと住宅ローンの違い」でも触れましたが、リフォームローンは基本的には無担保のものが多いのですが、中には有担保タイプもあります。

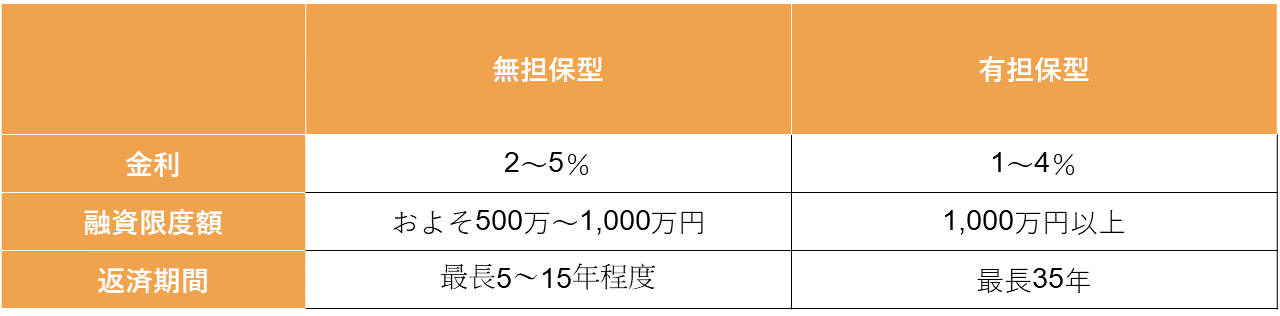

無担保と有担保で何が違うかというと、

- 有担保は無担保より金利が低い

- 有担保は無担保より融資限度額が上がる

- 有担保は無担保より返済期間が長くなる

といった点です。

少しでも金利を低く抑えたい場合や、多額のローンを長期間で組みたい場合などは、有担保を検討してみるといいでしょう。

その場合は、リフォームする物件そのものを担保にすることができます。

ただ、有担保型は無担保型よりも契約の際の必要書類が多く、手続きの手間も煩雑なのが難点です。

両者の違いは以下の表にまとめましたので、どちらかを選ぶ際の参考にしてください。

【リフォームローンの無担保型と有担保型の違い】

4-4.保証人の有無

リフォームローンは、基本的には保証人は必要ありません。

ただ、高額の有担保ローンを組む場合は、連帯保証人を求められる可能性もありますので、金融機関に確認しましょう。

4-5.手数料の有無

ローンを組む際には、手数料がかかる場合があります。

リフォームローンも、金融機関によっては手数料が発生しますので、注意が必要です。

また、のちのち繰り上げ返済をする可能性がある場合は、繰り上げ返済手数料がかかる金融機関もあります。

リフォームローンは融資額が少額の場合も多いため、手数料程度でもばかになりません。

いずれも事前に確認しておきましょう。

4-6.団体信用生命保険への加入

団体信用生命保険、通称「団信」は、ローン返済中に契約者が亡くなったり、返済不能なほどの障害や疾病をもった場合、ローンの残債がゼロになる、つまりそれ以降の返済をしなくてよくなる保険です。

保険会社が残債を金融機関に支払ってくれるため、金融機関としても貸し倒れリスクがなくなります。

そのため、高額の融資をする住宅ローンでは、基本的に団信への加入が義務付けられています。

一方で、リフォームローンの場合は、金融機関によって、

- 団信に加入する必要があるもの

- 団信に加入できないもの

- 団信に加入するかしないか、自分で選べるもの

があるのです。

団信は、健康状態に問題があると加入できない恐れがあります。

となると、ローンを組むこともできないので、団信加入必須のローンを組む場合は要注意です。

また、団信加入のために、必要書類が増え手続きが煩雑になるというデメリットもあります。

少額のローンであれば、団信はなくてもよいでしょうが、高額の融資を受ける場合は、団信に加入できるローンを選ぶとより安心できるかもしれません。

4-7.リフォーム工事の内容

「1-3.リフォームローンでできること」で説明したように、リフォームローンは金融機関によって使途が限定されています。

希望するリフォーム工事が、A銀行では認められていてB銀行では認められていないという場合もあります。

もし、リフォームローンを組んだ後で、借りたお金を認められていない使途に使ってしまうと、契約違反としてローンの一括返済を求められる恐れがあるのです。

そのため、どんなリフォーム工事をするかをあらかじめはっきりさせて、それが認められている金融機関でローンを組むようにしましょう。

よくある質問

ここまで、リフォームローンについて知っておくべきことを説明してきました。

が、まだこれ以外にも疑問がある方もいるでしょう。

そこで、最後にリフォームローンについてよくある質問にお答えしておきましょう。

5-1.リフォームローンと住宅ローンは併用できる?

住宅ローンは最長35年の長期ローンです。

そのため、住宅ローンを組んで家を購入した場合、返済中に家が古くなり、リフォームの必要が生じることもあるでしょう。

そこで、「住宅ローンを返済中でもリフォームローンを組むことはできる?」という質問がよくあります。

結論からいうと、その答えは「基本的にできます」です。

ただし、その場合はリフォームローンの審査が厳しくなったり、借りられる金額が少なくなったりする可能性があるので要注意です。

というのも、ローンの審査では「返済負担率(返済比率)=年収に対して年間の返済総額が占める割合」が重視されるからです。

返済負担率が高い人は、返済困難になるリスクありと判断されるため、審査のハードルが上がり融資額が下がるわけです。

住宅ローン返済中の人は、その分返済負担率が上がります。

また、マイカーローンや教育ローンなどを組んでいればそれも加味されるため、多額のリフォームローンは組めない可能性があることを覚悟しておきましょう。

5-2.リフォームローンの審査に落ちた場合はどうすればいい?

リフォームローンの審査は住宅ローンよりは通りやすいとはいえ、もちろん審査落ちする場合もあります。

そうなったら、リフォームをあきらめなければならないのでしょうか?

安心してください。

リフォームローンの審査に通らなくても、資金を調達する方法はあります。

具体的には、

◎リフォームにも使える住宅ローンに借り換える

→いま借りている住宅ローンがあれば、もっと金利が低く、リフォームにも使える別の住宅ローンを探して、リフォーム費用込みの金額で借り換えるという方法です。

この方法なら、リフォーム費用が調達できるだけでなく、リフォームローンより金利が低い住宅ローンを利用することで、総返済額を抑えられるというメリットもあります。

◎銀行ではなく、信販会社などのリフォームローンを借り入れる

→一般的にローンの審査は、銀行よりもノンバンクのほうが通りやすくなっています。

そこで、信販会社などのリフォームローンに申し込むのもひとつの方法です。

ただ、その場合は銀行よりも融資限度額が少なく、金利が高くなる可能性もあるので、資金が足りるか、返済計画には問題がないかをよく検討してください。

まとめ

いかがですか?

リフォームローンとはどんなものか、何をポイントにしてローン選びをすればいいかがわかったかと思います。

ではもう一度、記事の内容をまとめてみましょう。

◎「リフォームローン」は住宅ローンの一種で、使途をリフォームに限ったもの

- 融資限度額:500万円~1,000万円程度

- 返済期間:最長5~15年程度

- 金利相場:2~5%程度

◎リフォームローンを組む際にチェックするポイントは、

- 返済期間

- 融資限度額

- 担保の有無

- 保証人の有無

- 手数料の有無

- 団体信用生命保険への加入

- リフォーム工事の内容

以上を踏まえて、あなたがいい条件でリフォームローンを組めるよう願っています!