2024.01.30 更新

リノベーションで固定資産税は上がる?下がる?ケース別に徹底解説

「最近家をリノベーションしたけれど、固定資産税って上がるの?」

「固定資産税が下がるリノベーションがあると聞いたけれど、どういうこと?」

リノベーションと固定資産税の関係について、そんな疑問を持っている人も多いでしょう。

結論からいえば、リノベーションによって固定資産税は、上がる場合、下がる場合、変わらない場合それぞれあります。

というのも、固定資産税は不動産の評価額によって決まるため、リノベーションでどんな改修をしたかが影響するのです。

たとえば、経年劣化した部分を原状回復するリノベーションであれば、建物の価値は上がるわけではなく元に戻るだけなので、固定資産税も変わりません。

一方で、部屋を増築して床面積が広くなった場合などは、増えた面積の分は建物の価値が上がるため、固定資産税も上がる可能性が高いでしょう。

そこでこの記事では、以下のようなリノベーションと固定資産税の関係について解説していきます。

- リノベーションと固定資産税の関係

- 固定資産税を左右するリノベーションの2つのポイント

それを踏まえて、どんなリノベーションをすると固定資産税が上がるのか、または下がるのか変わらないのか、具体的なケース別で紹介しましょう。

- 固定資産税が変わらないリノベーション例

- 固定資産税が上がるリノベーション例

- 固定資産税が下がるリノベーション例

最後まで読めば、固定資産税に対する理解がグッと深まるはずです。ぜひお役立てください!

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

リノベーションと固定資産税の関係

この記事を読んでいる方が知りたいのは、「住んでいる家をリノベーションすると、固定資産税が上がるのではないか?」ということでしょう。

そこでまず、その疑問に対する答えと、リノベーションと固定資産税がどう関係するのかについて解説します。

1-1.リノベーションで固定資産税が変わらない場合・上がる場合・下がる場合がある

結論からいえば、リノベーションによってその住宅の固定資産税は、

・変わらない

・上がる

・下がる

のいずれのケースもあります。

なぜなら、どのようなリノベーションをしたのか、改修の内容によって固定資産税が決まるからです。

たとえば、今住んでいる住宅を補修したり、内装だけ変更したりするケースでは、基本的に固定資産税は上がりません。

一方、建物の床面積を広げたり間取りを変更するような大規模なリノベーションをすれば、固定資産税が上がる可能性があります。

さらに、「耐震改修をすれば減税される」「エコ住宅にすると税制優遇が受けられる」といった減税制度が適用されるリノベーションであれば、固定資産税は下げられるのです。

1-2.固定資産税に大きな差は出ない

ただ、そもそも固定資産税は金額的に大きなものではありません。

戸建の場合、平均で年間12万円程度、マンションだと10万円程度が相場でしょう。

ですから、「上がる」「下がる」といっても、一般的な住宅1戸だけであれば大きな差はないとも考えられます。

それよりも、リノベーションすると国や自治体から補助金がもらえたり、減税制度が適用されたりするケースもあるので、それを利用して得することを考えたほうがよいかもしれません。

この補助金や減税制度について詳しく知りたい方は、以下の記事をあわせてご覧ください。

関連:リノベーションの補助金の種類や条件・金額について詳しく解説している記事

1-3.リノベーション後の固定資産税に基準はない

リノベーションで固定資産税が上がる場合、下がる場合、変わらない場合があることはわかりましたよね。

ただ実は、「こういうリノベーションをすると、かならず固定資産税が上がる/下がる」という明確な基準はありません。

この記事で紹介するリノベーション例も、「このケースだと上がる可能性が高い」または「下がる傾向がある」というものであって、最終的に判断するのは、固定資産税を徴収する市区町村です。

そのため、同じような条件でのリノベーションであっても、自治体によって判断が異なる可能性があることを承知しておいてください。

1-4.固定資産税は評価額で決まる

ところで、そもそも固定資産税の額は、何によって決まるのでしょうか?

それは、建物の評価額です。

正確には「固定資産税評価額」といいますが、土地や建物などの固定資産に対してその評価額を各市区町村が定めます。

そして、一般的にはその評価額に対して標準税率=1.4%を掛けた金額を固定資産税として市区町村に収めるのです。

【一般的な固定資産税の算出式】

固定資産税=固定資産税評価額✖標準税率(1.4%)

ただし、自治体によっては標準税率を超えた税率を設定している場合もありますので、確認してください。

1-5.固定資産税評価額の調べ方

では、固定資産税評価額はどのようにして調べればいいのでしょうか?

それには以下の3つの方法があります。

- 固定資産税の納税通知書で確認する:市区町村から毎年届く納税通知書に記載されています。

- 固定資産税評価証明書を取得する:その不動産がある市区町村役場で「固定資産税評価証明書」取得できます。

- 固定資産課税台帳を閲覧する:同じく市区町村役場で「固定資産課税台帳」を見ることができます。

ちなみに固定資産税評価額は、「地価公示の水準の7割程度」と定められています。

つまり、建物や土地の時価の約70%が評価額というわけです。

さらに、この固定資産税評価額は、3年ごとに見直されます。

一般的には、建物は経年劣化しますので、評価額は年々下がる傾向があります。

固定資産税を左右するリノベーションのポイント

さて、固定資産税は固定資産税評価額によって決まることはわかりました。

しかしそれ以外にも、リノベーション物件の固定資産税を左右する要素があります。

それは、「建築確認申請書」が必要かどうかです。これについても説明しておきましょう。

2-1.「建築確認申請」が必要なリノベーションは固定資産税が上がる

建築基準法では、建物を新築する場合、または大規模な修繕やリフォーム、リノベーションを行なう場合は、着工前に「その建物が法律や条例などに適合するものであること」について、建築主事の確認を受けなければならない、と定めています。

この手続きを「建築確認申請」といいますが、この確認申請が必要な「大規模なリノベーション」に関しては、固定資産税が上がる可能性が高いと考えてください。

というのも、大規模なリノベーションをすると、住宅の安全性や快適性が高まり、価値が上がったと考えられるからです。

2-2.「大規模なリノベーション」の定義

ここでいう「大規模なリノベーション」とは、「建物の主要な構造部分=壁、柱、梁、屋根、階段のうち1つ以上を、半分以上修繕・模様替えすること」を指します。「間仕切り壁、間柱」などの修繕は含まれません。

たとえば、

- 壁を半分以上壊して造り直した→大規模=建築確認申請が必要→固定資産税が上がる可能性・高

- 柱のうち3分の1を新しくした→半分以下なので大規模リノベーションではない=建築確認申請は不要

- 間仕切り壁をすべて取り外した→主要な構造ではないので大規模リノベーションではない=建築確認申請は不要

ということになります。

実際の確認申請手続きでは、着工前に建主が自治体や民間の指定確認検査機関に「建築確認申請書」を提出し、チェックを受ける必要がありますので、必ず行なってください。

これに関する建築基準法の条文を以下に引用しておきますので、興味がある方は読んでみてください。

第6条 建築物の建築等に関する申請及び確認

建築主は、第一号から第三号までに掲げる建築物を建築しようとする場合(増築しようとする場合においては、建築物が増築後において第一号から第三号までに掲げる規模のものとなる場合を含む。)、これらの建築物の大規模の修繕若しくは大規模の模様替をしようとする場合又は第四号に掲げる建築物を建築しようとする場合においては、当該工事に着手する前に、その計画が建築基準関係規定(この法律並びにこれに基づく命令及び条例の規定(以下「建築基準法令の規定」という。)その他建築物の敷地、構造又は建築設備に関する法律並びにこれに基づく命令及び条例の規定で政令で定めるものをいう。以下同じ。)に適合するものであることについて、確認の申請書を提出して建築主事の確認を受け、確認済証の交付を受けなければならない。当該確認を受けた建築物の計画の変更(国土交通省令で定める軽微な変更を除く。)をして、第一号から第三号までに掲げる建築物を建築しようとする場合(増築しようとする場合においては、建築物が増築後において第一号から第三号までに掲げる規模のものとなる場合を含む。)、これらの建築物の大規模の修繕若しくは大規模の模様替をしようとする場合又は第四号に掲げる建築物を建築しようとする場合も、同様とする。

固定資産税が変わらないリノベーション

ここまで、リノベーションの際に固定資産税が上がるか下がるかを決める要因について解説してきました。

しかし、実際に自分の家の固定資産税がどうなるのか判断するのは難しいですよね。

そこでこの章からは、より具体的なケースを見ていきましょう。

まず、固定資産税が変わらないのは、以下の4タイプのリノベーションです。

・経年劣化を原状回復するリノベーション

・間取り変更なしの内装リノベーション

・基礎に影響しないリノベーション

・耐震補強リノベーション

これらの場合、基本的には前述の「建築確認申請書」が必要ありません。

そのため、建物の評価額が変わらず、固定資産税にも変更がないのです。

それぞれ具体的に説明します。

3-1.経年劣化を原状回復するリノベーション

住宅に限らず建物は、年月を経るごとに劣化していきます。これを「経年劣化」と呼びます。

たとえば、外壁の塗装が褪せる、屋根がはがれる、水まわりの配管や設備に不具合が出る、柱や梁が腐蝕したりシロアリに食われるなどです。

経年劣化は、建物を傷つけないようどれほど大切に扱っていても避けられず、少しずつ進行していくものです。

そのため、自然に経年劣化したものをもとの状態に戻す=「原状回復」を目的としたリノベーションの場合は、固定資産税は上がりません。

というのも、原状回復のリノベーションはその建物を利用し続けるために必要なものだからです。

また、それにより建物の価値が上がるわけではなく、もとに戻るだけですので、評価額も上がりません。

よって、固定資産税が上がる要素がないのです。

3-2.間取り変更なしの内装リノベーション

間取りを変えずに内装だけに手を加えるリノベーションの場合も、建築確認申請が不要なため固定資産税は上がりません。

たとえば、壁紙や床のフローリングを張り替える、水まわりの設備を入れ替えるなどです。

逆に、間取りを変えるために柱の位置を変えたり撤去したりするケースでは、固定資産税が上がる可能性があります。

これについては、「4.固定資産税が上がるリノベーション」にくわしく解説します。

3-3.基礎に影響しないリノベーション

「2-1.「建築確認申請」が必要かどうか」で説明したように、「建物の主要な構造部分=壁、柱、梁、屋根、階段のうち1つ以上を、半分以上修繕・模様替えする」場合は、建築確認申請が必要で、したがって固定資産税が上がる可能性も高まります。

ということは、反対に建物の基礎部分に影響しない小規模なリノベーションであれば、建築確認申請は不要で、固定資産税も変わらないでしょう。

基礎部分に影響しないリノベーションとは、以下のようなものを指します。

・主要な構造部分=壁、柱、梁、屋根、階段の改修であっても、手を加える範囲が全体の半分未満である場合

・間仕切り壁や間柱を壊して新しくしたり、撤去した場合

3-4.耐震補強リノベーション

耐震補強工事を行った場合も、固定資産税が変わらないケースがあります。

ただし、前述した「建物の主要な構造部分」を大々的に耐震改修した場合は、固定資産税に影響します。

基礎部分に工事の手を加えない、大規模ではない耐震補強に限って、固定資産税が変わらないと考えてください。

ただ、「この耐震補強工事が基礎部分にかかわる大規模なものなのか、そうでないのか」の判断は、素人では難しいものです。

「耐震補強をしたいが、固定資産税はできれば上げたくない」と希望するなら、事前にリノベーション業者にその旨を伝えて確認するとよいでしょう。

ちなみに耐震リノベーションの中には、むしろ固定資産税が下がるケースもあります。

それについては「5-1.耐震リノベーション」で説明しますので、そちらもぜひ目を通してください。

固定資産税が上がるリノベーション

次に、リノベーションによって固定資産税が上がる可能性が高いケースを挙げます。

・延床面積が広くなるリノベーション

・スケルトンリノベーション

・建物の用途が変わるリノベーション

の3タイプです。

これらのケースでは、リノベーションによって建物の価値が上がったとみなされるため、固定資産税が上がるのです。

ただ、上がると言っても一般的な住宅の場合、何十万円も差が出ることはまれでしょう。

そのことを念頭に置いたうえで、具体的な例をみていきましょう。

4-1.延床面積が広くなるリノベーション

まずわかりやすいのは、建物の延べ床面積が広くなる増築リノベーションです。

というのも、固定資産税評価額を決める要素のひとつに、建物の床面積があるからです。

面積が広いほど評価額は高くなるので、連動して固定資産税も上がります。

具体的には、以下のような増築が考えられるでしょう。

・新しく部屋を増築する

・平屋(=1階建て)を2階建てにする

・屋上にペントハウスを建てる

・屋外にガレージを建てる

・屋根と壁付きのバルコニーを設ける など

ただし、以下のものを増築しても、延床面積には含まれませんので、固定資産税も上がりません。

・外壁からの出幅が2m以下で、下から支える柱や両再度の壁がないベランダ、バルコニー、ウッドデッキなど

・天井高が1.4m以下、面積がそのフロアの2分の1以下で、はしごが固定されていないロフト など

ちなみに、床面積が広くなると、不動産登記も変更が必要ですので、忘れず手続きしてください。

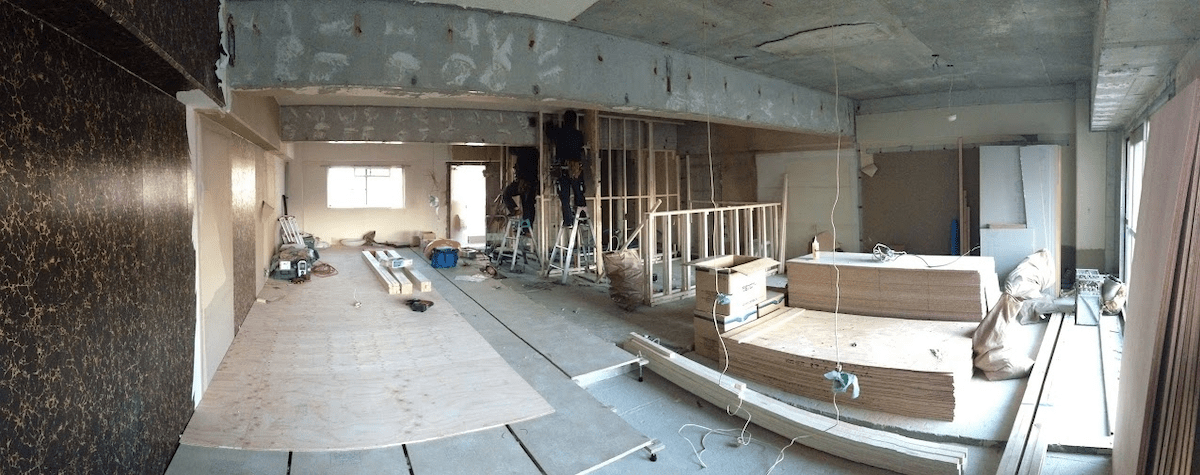

4-2.スケルトンリノベーション

建物を、柱や梁などの骨組みだけ残して全面的に改修することを「スケルトンリノベーション」と言います。

これはリノベーションの中でももっとも大規模な工事です。

マンションであれば、内壁や床、天井などもすべて剥がして造り直しますし、戸建ての場合は外壁や屋根まで壊して張り替えます。

<マンションをスケルトン状態にした例>

<戸建て住宅をスケルトン状態にした例>

<戸建て住宅をスケルトン状態にした例>

建物の主要構造部分にも工事の手を加えてまったく生まれ変わるため、建築確認申請は必須です。

また、建物としての耐久性、機能性、デザイン性が高まることで評価も上がるため、固定資産税が上がる可能性が高いのです。

ただし、スケルトンリノベーションの際に、一定基準を満たした耐震工事や省エネ化工事などを行うことで、逆に固定資産税を下げることもできます。

これについては、「5.固定資産税が下がるリノベーション」で説明しますので、そちらを参照してください。

4-3.建物の用途が変わるリノベーション

また、建物の用途が変わる場合も固定資産税がアップする可能性があります。

たとえば、

・住居だった建物を店舗や事務所にリノベーションする場合

などです。

というのも、住居の場合は土地の固定資産税が以下のように軽減されているからです。

- 小規模住宅用地:住宅一戸あたり200㎡までの部分→課税標準額の6分の1に軽減

- 一般住宅用地:小規模住宅用地以外の住宅用地→課税標準額の3分の1に軽減

住居として使っていた建物を別の用途につくり変えると、この軽減税率が適用されなくなります。

また、リノベーションによって建物の評価額が上がれば、その分固定資産税も上がるでしょう。

ちなみに、このケースでももちろん建築確認申請は必要で、同時に不動産登記の変更もしなければなりませんので注意してください。

固定資産税が下がるリノベーション

さて、最後にぜひ知っておきたいのが、リノベーションによって固定資産税が下がるケースです。

これは、「リノベーションして評価額が下がったので税額も下がる」わけではありません。

国や地方自治体が、一定の条件を満たしたリノベーションに対して減税する制度を設けている場合があるからです。

細かい適用条件や減税率は制度によって異なりますが、主に以下の3タイプのリノベーションに対して減税が適用されます。

・耐震リノベーション

・バリアフリーリノベーション

・省エネリノベーション

ただし、自治体の減税制度は、制度自体があるところとないところに分かれます。

また、制度によっては適用期限も設けられていますので、事前にかならず担当窓口に確認しましょう。

あるいは、以下のようなサイトで検索することもできますので、参考にしてください。

参考:地方公共団体における住宅リフォームに係わる支援制度検索サイト

5-1.耐震リノベーション

まず、減税制度として挙げられるのが耐震リノベーションです。

これは、「3-4.耐震補強リノベーション」で「固定資産税が変わらない」例としても挙げました。

国による「耐震改修に関する特例措置(耐震改修促進税制)」があり、以下の条件を満たす建物に対して、現行の耐震基準に適合する耐震リノベーションを施せば、固定資産税が軽減されます。

<適用を受けるための要件>

①その者が主として居住の用に供する家屋であること

②家屋が昭和57(1982)年1月1日以前に建築されたものであること

③改修前の家屋が現行の耐震基準に適合しないものであること

④令和6(2024)年3月31日までに耐震改修をすること

⑤耐震改修に要した工事費用が一戸当たり50万円を超えていること

<減税率>

耐震改修工事が完了した年の翌年度に、1年分の固定資産税額(一戸当たり120㎡分まで)を2分の1に減額

※ただし、特に重要な避難路として自治体が指定する道路に面した住宅の場合は、2年間減額

ちなみにこの制度では所得税も減免され、標準的な耐震工事限度額を250万円として、その10%(最大25万円)の控除を受けることができますので、そちらも忘れず手続きしましょう。

また、国の減税だけでなく、各地方自治体でも減税制度を設けているところがありますので、市区町村役場で確認してみてください。

5-2.バリアフリーリノベーション

次に挙げるのは、「バリアフリー改修に関する特例措置」です。

これも国による税制優遇制度で、以下の条件に適合すれば固定資産税が減免されます。

<適用を受けるための要件>

【住宅の要件】

①賃貸住宅でないこと

②新築された日から10年以上経過した住宅で、居住部分の割合が2分の1以上あること

③以下のいずれかの人が居住または同居していること

・65歳以上の人(改修工事完了の翌年1月1日時点の年齢)

・要介護または要支援の認定を受けている人

・障がいのある人

【改修工事の要件】

①改修後の住宅の床面積が50㎡以上280㎡以下であること

②令和6(2024)年3月31日までに以下のいずれかの改修工事を行うこと

・廊下や通路、出入口の拡幅

・階段の勾配の緩和

・浴室の改良

・トイレの改良

・手すりの取り付け

・段差の解消

・引き戸への交換

・滑りにくい床材への張り替え、すべり止め

③工事の自己負担金が50万円を超えていること(国または地方自治体からの補助金などを除く)

④新築住宅軽減および耐震改修工事に伴う減額の適用中でないこと

<減税率>

バリアフリー改修工事が完了した年の翌年度に、1年分の固定資産税額(一戸当たり100㎡分まで)の3分の1を減額

ちなみにこちらも所得税がバリアフリー限度額を200万円として、その10%(最大20万円)の控除を受けることが可能です。

5-3.省エネリノベーション

3つ目は、「省エネ改修に関する特例措置(省エネ改修促進税制)」です。

省エネ住宅にするリノベーションをおこなった場合に適用される制度で、くわしくは以下を見てください。

<適用を受けるための要件>

【住宅の要件】

①賃貸住宅でないこと

②平成26(2014)年4月1日以前からある住宅で、居住部分の割合が2分の1以上あること

【改修工事の要件】

①令和6(2024)年3月31日までに、以下の1)の工事を行うこと、

または1)の工事とあわせて2)~4)の工事をおこなうこと

1)窓の断熱改修工事

2)床の断熱改修工事

3)天井の断熱改修工事

4)壁の断熱改修工事

②上記の改修部分がいずれも現行の省エネ基準に適合すること

③工事の自己負担金が50万円超〜60万円超※(国または地方自治体からの補助金などを除く)

④耐震改修工事に伴う減額の適用中でないこと

※断熱改修に係る工事費が 60万円超、又は断熱改修に係る工事費が 50 万円超であって、太陽光発電装置、高効率空調機、高効率給湯器若しくは太陽熱利用システムの設置に係る工事費と合わせて 60 万円超

<減税率>

省エネ改修工事が完了した年の翌年度に、1年分の固定資産税額(一戸当たり120㎡分まで)の3分の1を減額

以上3つのリノベーションは、住宅の価値を高めるものでありながら、固定資産税が減免されるという恩恵を受けられるものです。

もしこれらのリノベーションを検討する場合は、減税要件に当てはまるかをぜひ確認してください。

リノベーション後の固定資産税に関するスケジュール

ここまで、リノベーションと固定資産税の関係についてくわしく説明してきました。

最後にもうひとつ知っておいてほしいことがあります。

それは、リノベーション後にはどのタイミングで固定資産税額が決められ、いつ請求されるのかというスケジュールです。

一般的には、毎年以下のように進みますので、確認してください。

◎1月1日:賦課期日

→この日に所有している不動産の価値によって、その年の固定資産税が決まります。

◎4月1日:固定資産額決定~納税通知書送付

→固定資産の金額に不服があれば、納税通知書を受け取った日の翌日から60日以内に申し出てください。

◎4月末日まで:第1期納付

◎7月末日まで:第2期納付

◎12月末日まで:第3期納付

◎翌年2月末日まで:第4期納付

固定資産税額は、毎年1月1日時点での固定資産に対して評価・加算されます。

そして、評価額は3年ごとに見直し=「評価替え」が行なわれるものです。

次の評価替えは2024年に予定されています。

ですから、今後のリノベーションに関しては、2024年12月31日までに完成したものは2025年1月1日のタイミングで固定資産税額が変わる可能性があるわけです。

スケルトンリノベーションなど、固定資産税が上がる可能性が高いリフォームを予定している方は、そのときに備えて資金を用意しておきましょう。

まとめ

いかがですか?

リノベーションと固定資産税の関係についてよくわかったかと思います。

ではもう一度、要点をまとめてみましょう。

固定資産税は不動産の評価額によって決まります。

固定資産税を左右するリノベーションの2つのポイントは、

・「建築確認申請書」が必要かどうか

・「4号建築物」かどうか

◎固定資産税が変わらないリノベーションは、

・経年劣化を原状回復するリノベーション

・間取り変更なしの内装リノベーション

・基礎に影響しないリノベーション

・耐震補強リノベーション

◎固定資産税が上がるリノベーションは、

・延床面積が広くなるリノベーション

・スケルトンリノベーション

・建物の用途が変わるリノベーション

◎固定資産税が下がるリノベーションは、

・耐震リノベーション

・バリアフリーリノベーション

・省エネリノベーション

以上を踏まえて、あなたがリノベーション後に正しく固定資産税を納められるよう願っています。