2022.06.02 更新

無理なく返せる住宅ローンの返済額はいくら?返済額の決め方と注意点

「住宅ローンを組みたいけど月々の返済額はいくらぐらいだったら返していけるのだろう?」

「みんなは住宅ローンを毎月どのくらい返済しているのだろう?」

このように住宅ローンを組む際に月々の返済額がどのくらいになるのか、今後払っていける額なのか不安になりますよね。

住宅ローン金額による月々の返済額は、以下のようになります。

| 住宅ローン金額 | 月々の返済額 | 年間の返済額 | 総支払額 |

| 2,000万円 | 5万8,340円 | 70万80円 | 2,450万2,800円 |

| 2,500万円 | 7万2,925円 | 87万5,100円 | 3,062万8,500円 |

| 3,000万円 | 8万7,510円 | 105万120円 | 3,675万4,200円 |

| 3,500万円 | 10万2,095円 | 122万5,140円 | 4,287万9,900円 |

| 4,000万円 | 11万6,680円 | 140万160円 | 4,900万5,600円 |

| 4,500万円 | 13万1,266円 | 157万5,196円 | 5,513万1,860円 |

| 5,000万円 | 14万5,851円 | 175万212円 | 6,125万7,420円 |

| 5,500万円 | 16万0,436円 | 192万5,232円 | 6,738万3,120円 |

| 6,000万円 | 17万5,021円 | 210万252円 | 7,350万8,820円 |

| 6,500万円 | 18万9,606円 | 227万5,272円 | 7,963万4,520円 |

| 7,000万円 | 20万4,191円 | 245万292円 | 8,576万220円 |

※固定金利1.2%元利均等返済の場合

しかし、この月々の返済額だけを見て判断するのは危険です。家を購入すると住宅ローン以外にも以下のようなお金がかかります。

- 諸費用

- 修繕費

- 管理費

- 固定資産税・都市計画税

これらのお金も含めて返済額を決める必要があるのです。

住宅ローン以外にかかるお金やライフプランを考えずに安易に「このくらいであれば返せるだろう」と思い住宅ローンを組んでしまうと、月々の返済に追われゆとりのある暮らしを過ごせなくなる可能性があります。

そうならないためにも家を購入するときにかかるお金を把握し、無理なく返せる返済額を決める必要があるのです。

この記事では、

- 住宅ローン金額別の月々の返済額シミュレーション

- 住宅ローンの返済額の平均

- 年代別住宅ローンの平均返済額

- 住宅ローン返済額の決め方

- 住宅ローンの金利の種類と返済方法

- 住宅ローンを組むときに知っておくべきこと

をご紹介します。この記事を読めば、無理なく返せる住宅ローンの返済額の決め方や家の購入にかかるお金が分かり、ご自身の住宅ローンの返済額を決めることができるはずです。

初めて住宅ローンを組む方や住宅ローンの返済額をいくらにしたら良いのか迷っている人はぜひ参考にしてください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

【住宅ローン金額別】月々の返済額シミュレーション

まず住宅ローンの金額ごとの月々返済額をシミュレーションしてみましょう。

月々の返済額と住宅ローンの金額を見ながらご自身がどのくらいなら返済していけるのか考える目安にしてください。

今回は、以下の2つの金利でシミュレーションしてみます。

①固定金利1.2%元利均等返済

②変動金利0.7%元利均等返済

漠然とマイホームが欲しいなぁとお考えの方も、毎月の返済額を知ることで現実味が増してくるのではないでしょうか。

1-1.固定金利1.2% 元利均等返済の場合

固定金利1.2%元利均等返済の場合、月々の返済額・年間の返済額・総支払額は下記の通りです。

| 住宅ローン借入額 | 月々の返済額 | 年間の返済額 | 総支払額 |

| 2000万円 | 58,340円 | 700,080円 | 24,502,800円 |

| 2100万円 | 61,257円 | 735,084円 | 25,727,940円 |

| 2200万円 | 64,174円 | 770,088円 | 26,953,080円 |

| 2300万円 | 67,091円 | 805,092円 | 28,178,220円 |

| 2400万円 | 70,008円 | 840,096円 | 29,403,360円 |

| 2500万円 | 72,925円 | 875,100円 | 30,628,500円 |

| 2600万円 | 75,842円 | 910,104円 | 31,853,640円 |

| 2700万円 | 78,759円 | 945,108円 | 33,078,780円 |

| 2800万円 | 81,676円 | 980,112円 | 34,303,920円 |

| 2900万円 | 84,593円 | 1,015,116円 | 35,529,060円 |

| 3000万円 | 87,510円 | 1,050,120円 | 36,754,200円 |

| 3100万円 | 90,427円 | 1,085,124円 | 37,979,340円 |

| 3200万円 | 93,344円 | 1,120,128円 | 39,204,480円 |

| 3300万円 | 96,261円 | 1,155,132円 | 40,429,620円 |

| 3400万円 | 99,178円 | 1,190,136円 | 41,654,760円 |

| 3500万円 | 102,095円 | 1,225,140円 | 42,879,900円 |

| 3600万円 | 105,012円 | 1,260,144円 | 44,105,040円 |

| 3700万円 | 107,929円 | 1,295,148円 | 45,330,180円 |

| 3800万円 | 110,846円 | 1,330,152円 | 46,555,320円 |

| 3900万円 | 113,763円 | 1,365,156円 | 47,780,460円 |

| 4000万円 | 116,680円 | 1,400,160円 | 49,005,600円 |

| 4100万円 | 119,597円 | 1,435,164円 | 50,230,740円 |

| 4200万円 | 122,514円 | 1,470,168円 | 51,455,880円 |

| 4300万円 | 125,431円 | 1,505,172円 | 52,681,020円 |

| 4400万円 | 128,349円 | 1,540,188円 | 53,906,580円 |

| 4500万円 | 131,266円 | 1,575,196円 | 55,131,860円 |

| 4600万円 | 134,183円 | 1,610,196円 | 56,356,860円 |

| 4700万円 | 137,100円 | 1,645,200円 | 57,582,000円 |

| 4800万円 | 140,017円 | 1,680,204円 | 58,807,140円 |

| 4900万円 | 142,934円 | 1,715,208円 | 60,032,280円 |

| 5000万円 | 145,851円 | 1,750,212円 | 61,257,420円 |

| 5100万円 | 148,768円 | 1,785,216円 | 62,482,560円 |

| 5200万円 | 151,685円 | 1,820,220円 | 63,707,700円 |

| 5300万円 | 154,602円 | 1,855,224円 | 64,932,840円 |

| 5400万円 | 157,519円 | 1,890,228円 | 66,157,980円 |

| 5500万円 | 160,436円 | 1,925,232円 | 67,383,120円 |

| 5600万円 | 163,353円 | 1,960,236円 | 68,608,260円 |

| 5700万円 | 166,270円 | 1,995,240円 | 69,833,400円 |

| 5800万円 | 169,187円 | 2,030,244円 | 71,058,540円 |

| 5900万円 | 172,104円 | 2,065,248円 | 72,283,680円 |

| 6000万円 | 175,021円 | 2,100,252円 | 73,508,820円 |

| 6100万円 | 177,938円 | 2,135,256円 | 74,733,960円 |

| 6200万円 | 180,855円 | 2,170,260円 | 75,959,100円 |

| 6300万円 | 183,772円 | 2,205,264円 | 77,184,240円 |

| 6400万円 | 186,689円 | 2,240,268円 | 78,409,380円 |

| 6500万円 | 189,606円 | 2,275,272円 | 79,634,520円 |

| 6600万円 | 192,523円 | 2,310,276円 | 80,859,660円 |

| 6700万円 | 195,440円 | 2,345,280円 | 82,084,800円 |

| 6800万円 | 198,357円 | 2,380,284円 | 83,309,940円 |

| 6900万円 | 201,274円 | 2,415,288円 | 84,535,080円 |

| 7000万円 | 204,191円 | 2,450,292円 | 85,760,220円 |

1-2.変動金利0.7%の場合

続いて変動金利0.7%の場合、月々の返済額・年間の返済額・総支払額は下記の通りです。ただし、こちらの表は変動金利が0.7%から動かなかった場合での年間返済額・総支払額になります。

実際は金利が変動するので返済額も金利によって前後します。

| 住宅ローン借入額 | 月々の返済額 | 年間の返済額 | 総支払額 |

| 2000万円 | 53,704円 | 644,448円 | 22,555,680円 |

| 2100万円 | 56,389円 | 676,668円 | 23,683,380円 |

| 2200万円 | 59,074円 | 708,888円 | 24,811,080円 |

| 2300万円 | 61,759円 | 741,108円 | 25,938,780円 |

| 2400万円 | 64,444円 | 773,328円 | 27,066,480円 |

| 2500万円 | 67,130円 | 805,560円 | 28,194,600円 |

| 2600万円 | 69,815円 | 837,780円 | 29,322,300円 |

| 2700万円 | 72,500円 | 870,000円 | 30,450,000円 |

| 2800万円 | 75,185円 | 902,220円 | 31,577,700円 |

| 2900万円 | 77,871円 | 934,452円 | 32,705,820円 |

| 3000万円 | 80,556円 | 966,672円 | 33,833,520円 |

| 3100万円 | 83,241円 | 998,892円 | 34,961,220円 |

| 3200万円 | 85,926円 | 1,031,112円 | 36,088,920円 |

| 3300万円 | 88,611円 | 1,063,332円 | 37,216,620円 |

| 3400万円 | 91,297円 | 1,095,564円 | 38,344,740円 |

| 3500万円 | 93,982円 | 1,127,784円 | 39,472,440円 |

| 3600万円 | 96,667円 | 1,160,004円 | 40,600,140円 |

| 3700万円 | 99,352円 | 1,192,224円 | 41,727,840円 |

| 3800万円 | 102,037円 | 1,224,444円 | 42,855,540円 |

| 3900万円 | 104,722円 | 1,256,664円 | 43,983,240円 |

| 4000万円 | 107,408円 | 1,288,896円 | 45,111,360円 |

| 4100万円 | 110,093円 | 1,321,116円 | 46,239,060円 |

| 4200万円 | 112,778円 | 1,353,336円 | 47,366,760円 |

| 4300万円 | 115,463円 | 1,385,556円 | 48,494,460円 |

| 4400万円 | 118,148円 | 1,417,776円 | 49,622,160円 |

| 4500万円 | 120,834円 | 1,450,008円 | 50,750,280円 |

| 4600万円 | 123,519円 | 1,482,228円 | 51,877,980円 |

| 4700万円 | 126,204円 | 1,514,448円 | 53,005,680円 |

| 4800万円 | 128,889円 | 1,546,668円 | 54,133,380円 |

| 4900万円 | 131,575円 | 1,578,900円 | 55,261,500円 |

| 5000万円 | 134,260円 | 1,611,120円 | 56,389,200円 |

| 5100万円 | 136,946円 | 1,643,352円 | 57,517,320円 |

| 5200万円 | 139,630円 | 1,675,560円 | 58,644,600円 |

| 5300万円 | 142,316円 | 1,707,796円 | 59,772,846円 |

| 5400万円 | 145,001円 | 1,740,012円 | 60,900,420円 |

| 5500万円 | 147,686円 | 1,772,232円 | 62,028,120円 |

| 5600万円 | 150,371円 | 1,804,452円 | 63,155,820円 |

| 5700万円 | 153,056円 | 1,836,672円 | 64,283,520円 |

| 5800万円 | 155,742円 | 1,868,904円 | 65,411,640円 |

| 5900万円 | 158,427円 | 1,901,124円 | 66,539,340円 |

| 6000万円 | 161,112円 | 1,933,344円 | 67,667,040円 |

| 6100万円 | 163,797円 | 1,965,564円 | 68,794,740円 |

| 6200万円 | 166,482円 | 1,997,784円 | 69,922,440円 |

| 6300万円 | 169,168円 | 2,030,016円 | 71,050,560円 |

| 6400万円 | 171,853円 | 2,062,236円 | 72,178,260円 |

| 6500万円 | 174,538円 | 2,094,456円 | 73,305,960円 |

| 6600万円 | 177,223円 | 2,126,676円 | 74,433,660円 |

| 6700万円 | 179,908円 | 2,158,896円 | 75,561,360円 |

| 6800万円 | 182,594円 | 2,191,128円 | 76,689,480円 |

| 6900万円 | 185,279円 | 2,223,348円 | 77,817,180円 |

| 7000万円 | 187,964円 | 2,255,568円 | 78,944,880円 |

【データを基に解説】住宅ローンの返済額の平均

ではデータを基に、物件別・年代別でどのくらい住宅ローンを返済しているのか見ていきましょう。

ここでは、以下の2つの場合の住宅ローン返済額の平均を紹介します。

①物件別住宅ローンの平均返済額

②年代別住宅ローンの平均返済額

それぞれの条件での平均返済額をみていきましょう。

この章では、返済負担率という言葉が使われています。返済負担率は基本的に年収に占める年間の返済額の割合のことで、手取りではなく額面での年収で計算されます。

返済負担率の計算方法は、以下の通りです。

返済負担率(%)=年間返済額÷年収×100

2-1.物件別住宅ローンの平均返済額

物件別の住宅ローン返済額の平均は、以下の通りです。こちらは、国土交通省による令和元年度の住宅市場動向調査の結果を元にしています。

| 年間返済額 | 月々の返済額 | 返済負担率 | |

| 注文住宅 | 123.2万円 | 10.3万円 | 18.4% |

| 分譲戸建住宅 | 121.6万円 | 10.1万円 | 20.0% |

| 分譲マンション | 131.6万円 | 11.0万円 | 18.2% |

| 中古戸建住宅 | 104.9万円 | 8.7万円 | 15.2% |

| 中古マンション | 94.6万円 | 7.9万円 | 13.9% |

参考:令和元年住宅市場動向調査

最も返済額が高いのが分譲マンション取得世帯で月々11.0万円です。

しかし、年収に占める年間返済額の割合である返済負担率でみると、分譲戸建住宅取得世帯が最も高く、続いて注文住宅、分譲マンションとなっています。

このことから、分譲戸建住宅取得世帯は月々の返済額はそこまで高くはないが、収入に占める住宅ローンの返済額が高くなっており、返済負担が重くなっていることが分かります。

しかしこれだけでは、どのくらいの年収でどのくらいの返済額なのかが分かりづらいですよね。

そこで、月々の返済額ごとに返済負担率15%と20%では、年収がいくらぐらいになるのかみていきましょう。

| 月々の返済額 | 返済負担率15% | 返済負担率20% |

| 4万円 | 320万円 | 240万円 |

| 4.5万円 | 360万円 | 270万円 |

| 5万円 | 400万円 | 300万円 |

| 5.5万円 | 440万円 | 330万円 |

| 6万円 | 480万円 | 360万円 |

| 6.5万円 | 520万円 | 390万円 |

| 7万円 | 560万円 | 420万円 |

| 7.5万円 | 600万円 | 450万円 |

| 8万円 | 640万円 | 480万円 |

| 8.5万円 | 680万円 | 510万円 |

| 9万円 | 720万円 | 540万円 |

| 9.5万円 | 760万円 | 570万円 |

| 10万円 | 800万円 | 600万円 |

| 10.5万円 | 840万円 | 630万円 |

| 11万円 | 880万円 | 660万円 |

| 11.5万円 | 920万円 | 690万円 |

| 12万円 | 960万円 | 720万円 |

| 12.5万円 | 1,000万円 | 750万円 |

| 13万円 | 1,040万円 | 780万円 |

| 13.5万円 | 1,080万円 | 810万円 |

| 14万円 | 1,120万円 | 840万円 |

| 14.5万円 | 1,160万円 | 870万円 |

| 15万円 | 1,200万円 | 900万円 |

| 15.5万円 | 1,240万円 | 930万円 |

| 16万円 | 1,280万円 | 960万円 |

| 16.5万円 | 1,320万円 | 990万円 |

| 17万円 | 1,360万円 | 1,020万円 |

分譲戸建住宅での平均返済額が10.1万円で返済負担率が20.0%ということは、上の表を見てみると額面年収が約600万円の世帯ということになります。

また中古戸建住宅では、月々の平均返済額が8.7万円、返済負担率15.2%なので、額面年収は約680万円です。

このことから分譲戸建住宅を購入した世帯よりも中古戸建住宅を購入した世帯の方が額面年収の平均額が高く、返済負担率が低くなっています。

次の章の「3.無理なく返すための住宅ローン返済額の決め方4つ」でもお話しますが、住宅ローンを組む際は、月々の返済額だけで判断するのではなく、必ず返済負担率をみて決めるようにしましょう。

2-2.年代別住宅ローンの平均返済額

続いて年代別での住宅ローンの平均返済額は以下の表の通りです。こちらは、平成21年に行われた全国消費実態調査の2人以上の世帯で勤労者世帯での住宅ローンの月々返済額の平均です。

| 年代 | 月々の返済額 |

| 30歳未満 | 63,290円 |

| 30歳代 | 75,991円 |

| 40歳代 | 76,651円 |

| 50歳代 | 68,272円 |

| 60歳代 | 76,864円 |

参考:総務省統計局

どの年代においても月々約6〜7万円台での返済額となっています。

表をみてわかるように、30歳未満が最も少なく、これは返済期間を長くとれるため月々の返済額を低額に抑えることができるからだと考えられます。

最も月々の返済額が多いのは、60歳代で76,864円となっています。

60歳代でも勤労者世帯が対象となっていますが、60歳を超えても月々約76,000円のローンを返済するのは少し大変なのではないでしょうか。

無理なく返すための住宅ローン返済額の決め方4つ

では住宅ローンを無理なく返すためには、返済額をどのように決めていけばよいのでしょうか?

ここでは、4つの決め方をご紹介します。

①返済負担率は手取り収入の20〜25%で抑える

②借入限度額いっぱいまで借りない

③今の家賃で考える場合はプラスでかかるお金も考慮する

④ライフプランをたてる

根拠のある返済額に設定し、無理なく返済していきましょう。

3-1.返済負担率は手取り収入の20〜25%で抑える

一般的に返済負担率は額面の収入で計算することが多いですが、額面ではなく手取りの収入で考えなければなりません。

実際に生活するためのお金は、税金や保険料を引かれた手取り収入によるものなので、返済負担率も手取りでどのくらいなのかを考えた方が失敗も少なくなります。

そして、ゼロリノベでは手取り収入の20〜25%の返済負担率で抑えることをおすすめします。返済負担率が低ければ低いほど、住宅以外にかけるお金ができるため人生が豊かになるでしょう。

手取り年収ごとの返済負担率20%と25%の月々返済額の目安は、以下のようになります。

| 手取り年収 | 返済負担率20% | 返済負担率25% |

| 300万円 | 5万円 | 6.25万円 |

| 350万円 | 5.8万円 | 7.3万円 |

| 400万円 | 6.7万円 | 8.3万円 |

| 450万円 | 7.5万円 | 9.4万円 |

| 500万円 | 8.3万円 | 10.4万円 |

| 550万円 | 9.2万円 | 11.5万円 |

| 600万円 | 10万円 | 12.5万円 |

| 650万円 | 10.8万円 | 13.5万円 |

| 700万円 | 11.7万円 | 14.6万円 |

| 750万円 | 12.5万円 | 15.6万円 |

| 800万円 | 13.3万円 | 16.7万円 |

| 850万円 | 14.2万円 | 17.7万円 |

| 900万円 | 15万円 | 18.8万円 |

| 950万円 | 15.8万円 | 19.8万円 |

| 1,000万円 | 16.7万円 | 20.8万円 |

※ボーナス月なしで年収×返済負担率÷12ヶ月で計算

このように手取り年収で計算した返済負担率が20〜25%となる返済額であれば、今後の生活も圧迫されずに無理なく返せるでしょう。

返済負担率が20%の場合での年収別の借入額については、「住宅ローン返済比率20%と年収別の借入額の目安について紹介しているこちらの記事」をご覧ください。

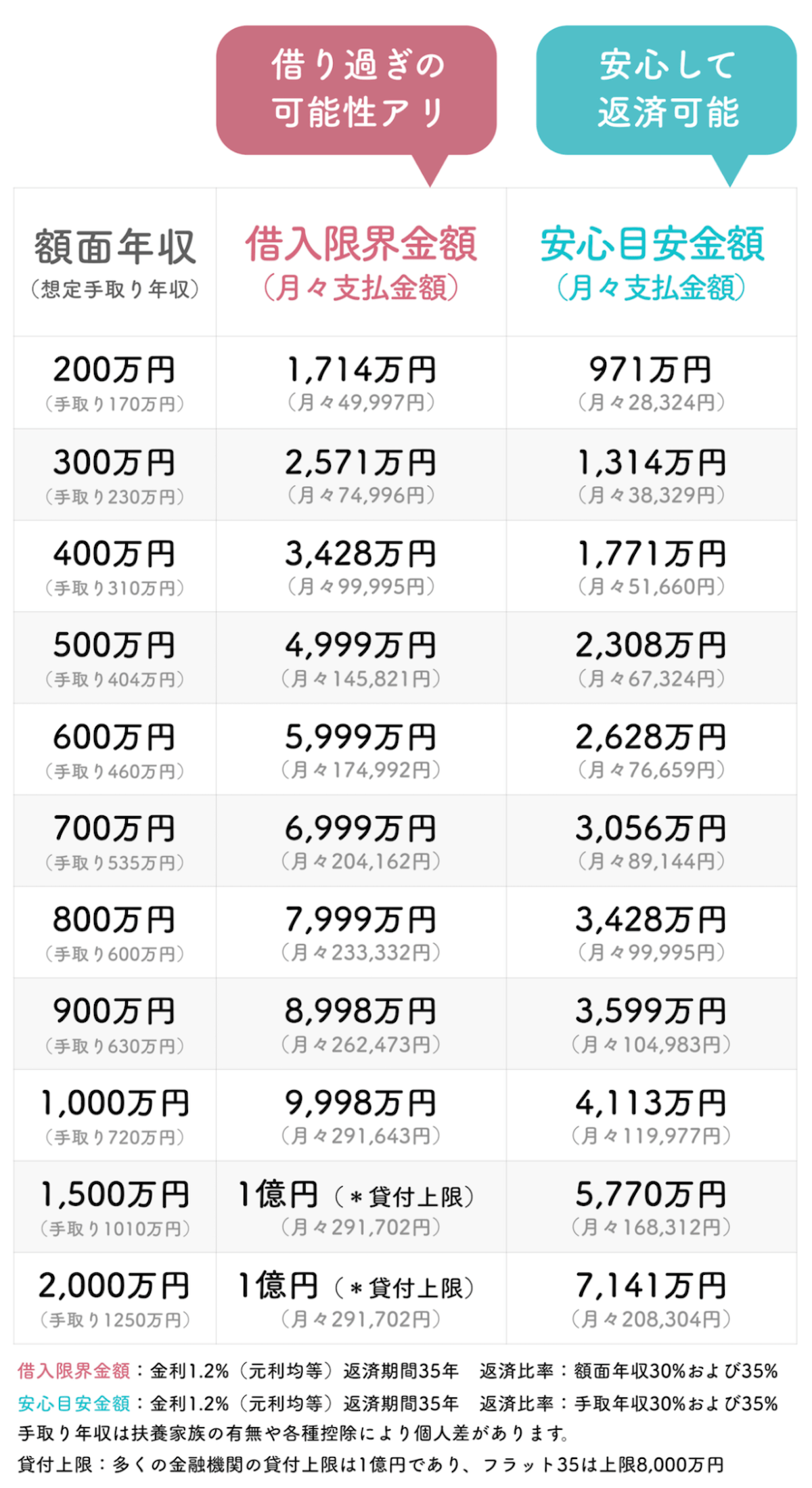

3-2.借入限度額いっぱいまで借りない

住宅ローンの借入限度額は、どこの金融機関で借りるかによって違いがあります。

例えば、

- フラット35:8000万円まで

- 財形住宅融資:4000万円まで

- 民間銀行:1億円まで

このようにどこの金融機関で借りるかによって借入限度額が異なります。しかし、借入できるからといって限度額いっぱいまで借りてはいけません。

収入ごとの借入限度額と安心して返済できる目安の金額は以下の通りです。

表を見てわかるように、収入で計算した借入限度額と安心して返済できる目安額を比べると約2倍ほどの差があります。

表を見てわかるように、収入で計算した借入限度額と安心して返済できる目安額を比べると約2倍ほどの差があります。

もっと詳しく知りたい方は、「年収別の住宅ローン借入目安一覧について説明しているこちらの記事」をご覧ください。

3-3.今の家賃で考える場合はプラスでかかるお金も考慮する

今の家賃をベースに考えていくこともアリです。今の家賃と同じくらいの返済額であれば、住宅を購入してもライフスタイルを大きく変えずに生活していくことはできるでしょう。

しかし、「10万円の家賃を支払うことができているから月々の返済額を10万円にしても大丈夫!」と思ってしまうのは危険です。

賃貸で借りる場合と家を買う場合では、かかるお金が異なるからです。住宅を購入した場合には、以下のようなお金がプラスでかかってきます。

- 諸費用(仲介手数料・印紙税・登録免許税)

- 固定資産税(毎年)

- 金利の変動による返済額の増加

- 修繕費

- 管理費(マンションの場合)

ですから、住宅ローンの月々の返済額を考える際には、このようなお金も必要となるということを頭に入れておきましょう。

今の家賃と同じくらいの返済額を考えている方は、「家賃と同じくらいの住宅ローン返済の注意点を解説しているこちらの記事」もご確認ください。

3-4.ライフプランをたてる

今後の収入・支出を考えライフプランは必ず立てましょう。

例えば数年後に独立を考えている方であれば、安定した収入が得られなくなるかもしれません。反対に今勤めている会社を辞める予定もなく、年収アップの見込みがある場合もあるでしょう。

また、教育費は家計の中でも大きな支出となります。学校を私立にするのか公立にするのかでも大きく変わってくるので、できる限り予測できる範囲でライフプランをたてて見ると良いです。

大きな支出を伴うライフイベントを表にまとめてみると「いつ・どのくらい」お金がかかるのかが分かります。

住宅ローンを完済することがゴールではないので、老後も見据えて以下のようなライフプランを考えてみましょう。

住宅ローンの金利の種類と返済方法によって利息が変わる

住宅ローンを組む際には、借入額を目安に返済を考えている人もいるかもしれませんが、利息のことも考えなければなりません。

1章で紹介した月々の返済額のシミュレーションをみてもわかるように、借入額に対し総支払額は250万〜1,500万円ほど高くなっています。

この差は、利息そのものです。利息は金利の種類と返済方法によって変わるため、ご自身にあった払い方で、一番利息が少なく済むものを選ぶ必要があります。

それでは、金利の種類と返済方法について詳しくみていきましょう。

4-1.金利の種類

金利の種類は、以下の2種類があります。

- 固定金利

- 変動金利

それぞれの特徴は、以下の通りです。

| 固定金利 | 変動金利 | |

| 金利 | 高い | 低い |

| 支払い総額の上昇リスク | なし | あり |

| 特徴 | ずっと金利が変わらない | 半年に1回金利が見直される |

ずっと金利が一定の固定金利型と経済状況で金利が変わる変動金利型とで、利息の付き方に違いがあります。

固定金利のメリットとしては、経済状況に関わらず返済額が変わらないため、返済計画を立てやすくなります。ただし変動金利に比べて金利は高めです。

変動金利はその時々の経済状況に影響を受けるため金利が低い時もあれば上昇する恐れもあります。

低い時の恩恵をどの程度の期間受けられるかは誰にも分からないため、どちらかの金利が得というものではありません。

そのため金利を選ぶ際は、自分の性格と合っているものを選ぶと良いです。

- 固定金利:リスクは取らない、安定志向の人

- 変動金利:リスク管理を自分で行い、コスパを良くしたい人

金利の選び方について詳しくは、「住宅ローン金利の固定と変動の違いを解説したこちらの記事」を参考にしてください。

4-2.返済方法

返済方法の選び方によっても毎月の返済額・総返済額が変わってきます。

返済方法も2種類から選びます。

- 元利均等返済

- 元金均等返済

それぞれの返済方法の特徴をみていきましょう。

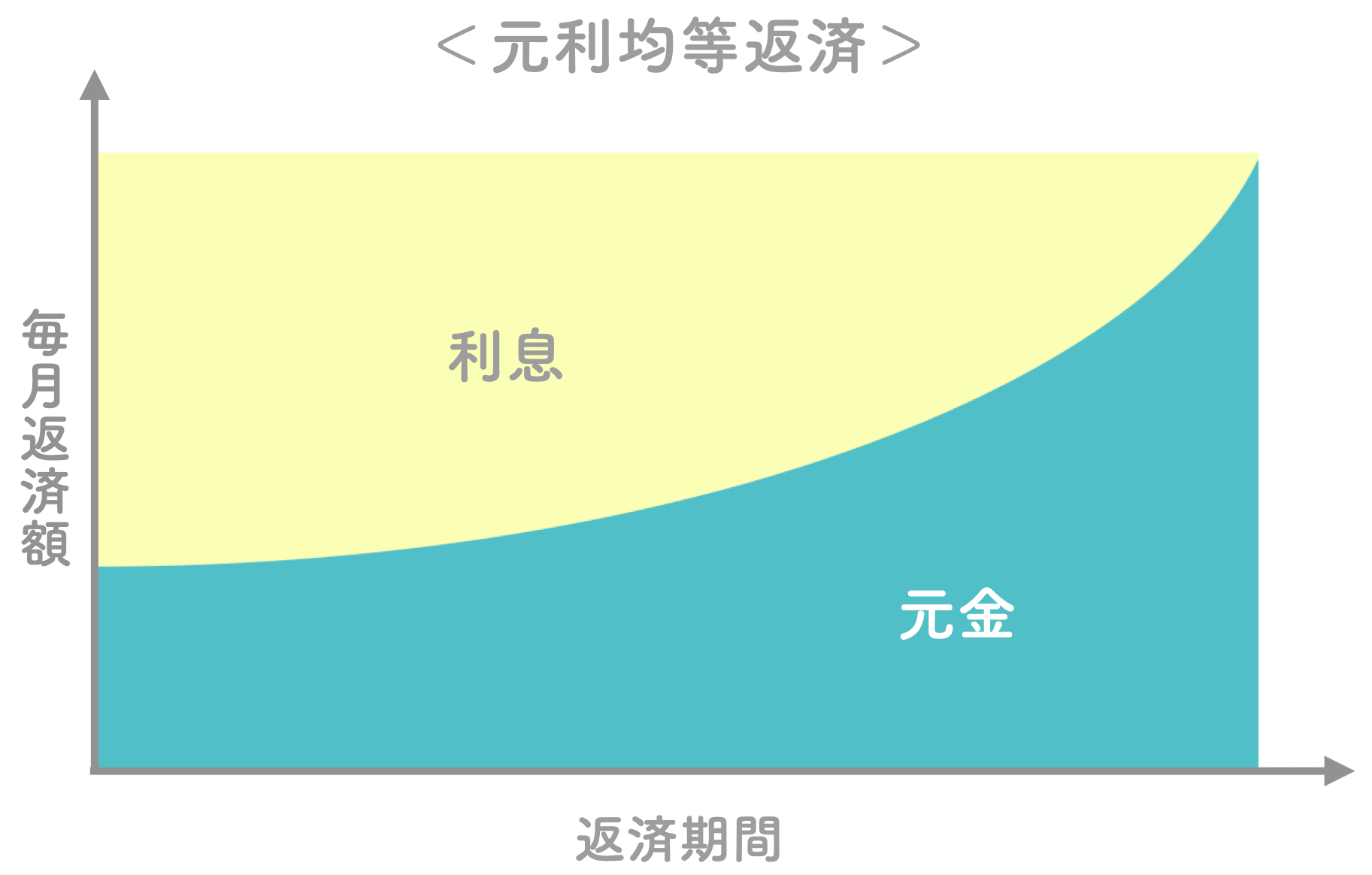

4-2-1.元利均等返済

元利均等返済の特徴は以下の通りです。

元利均等返済の特徴は以下の通りです。

- 毎月の返済額が変わらない

- 前半は元金が減りにくい

- 返済スタート時は元金均等返済より返済額が少ない

- 総支払額は元金均等返済より高くなる

元利均等返済は毎月の返済額が同額で返済計画を立てやすい反面、元金均等返済に比べ総返済額が高額になってしまうのが難点です。

月々の支払い額を同じにしたい、手元にできるだけお金をのこしておきたい人は、元利均等返済を選びましょう。

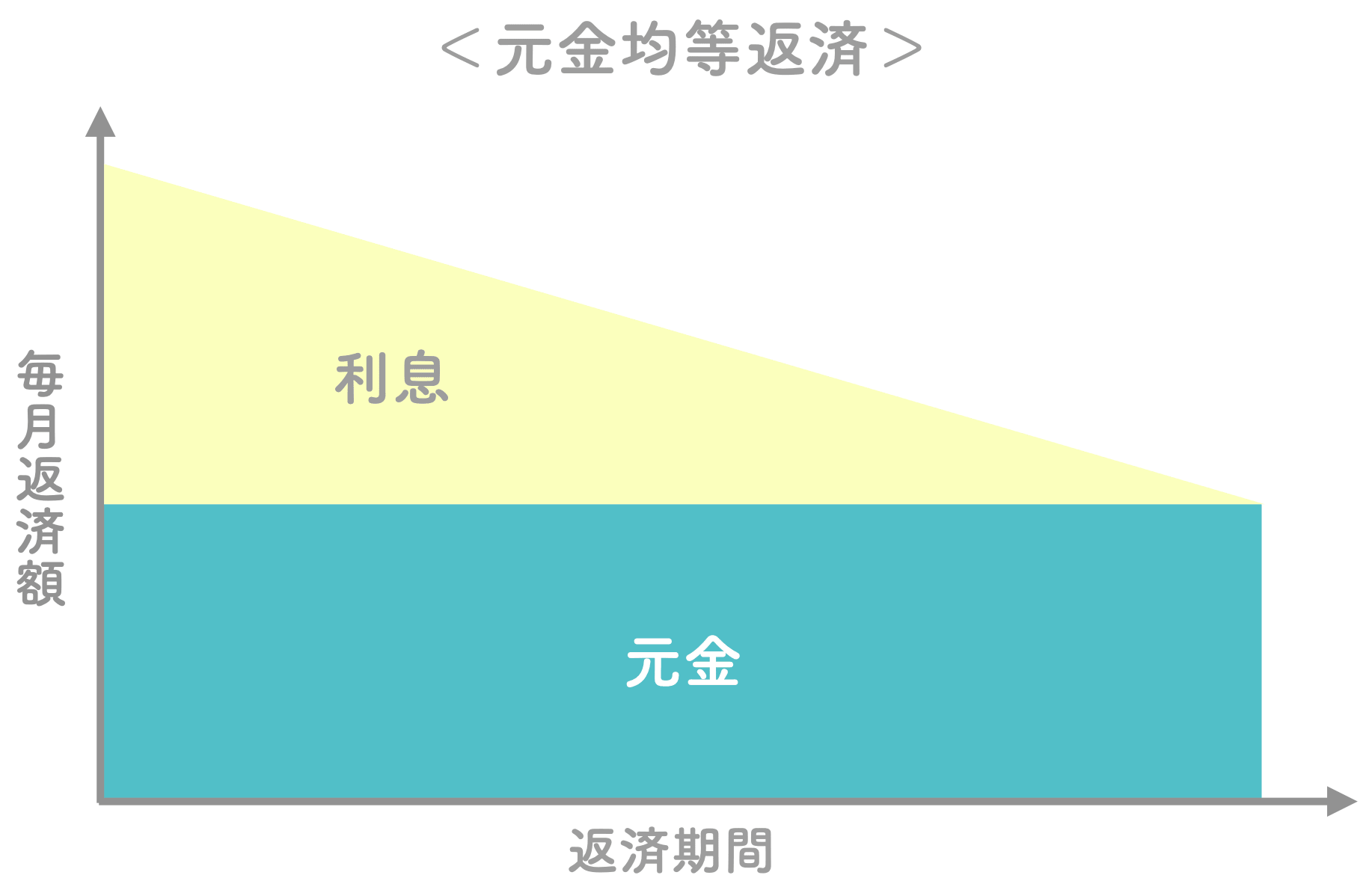

4-2-2.元金均等返済

元金均等返済の特徴は、以下の通りです。

- 毎月の返済額が徐々に減る

- 元利均等返済よりも借入元金の減りが早い

- 返済期間が同じであれば総支払額は元利均等返済よりも安くなる

- 返済スタート時は毎月の返済額が高い

返済開始時の返済額が最も多く負担は大きいものの、始めから元金の返済割合が大きいため利息は元利均等返済よりも少なくなります。

元金均等返済は、前半の支払いが高くても総支払額を抑えたい、早く元金を減らして余裕を持ちたい人におすすめです。

もっと詳しく知りたい方は「住宅ローンの選び方と返済方法」についての記事をご覧ください。

住宅ローンを組むときに知っておくべき6つのこと

返済額の目処がたち、金利の種類や返済方法も決まったから「住宅ローンを組もう!」と思っている方も以下の6つのことも必ず知っておいてください。

①頭金は払わないことが得策

②借入可能額ではなく返済可能額で借りると良い

③諸費用の計算も考えておく

④ボーナス払いには注意が必要

⑤管理費・修繕積立金も考慮しておく

⑥固定資産税・都市計画税を支払っていかなければならない

これらの6つのポイントをおさえておけば、賢く住宅ローンと付き合っていけるはずです。

5-1.頭金は払わないことが得策

マイホームを持つときに、「頭金は絶対払わないといけない!」「とにかく多く払っておくべき」と思っている人も多いと思います。

しかし実際には頭金は払わない方が得策になることがあるのです。

頭金を多く支払うことばかりに気を取られ、手元に残るお金が減ってしまうと生活が苦しくなってしまうことがあります。

頭金なしで住宅ローンを組むメリットは以下の4つです。

①想定外の出費に備えられる

②子どもの可能性を優先できる

③住宅ローン控除をフル活用できる

④繰り上げ返済で利息を減らせる

頭金を支払わず手元に十分なお金を残しておくことで、想定外の出費に備えられたり、子供の教育費に使ったりと、余裕をもって生活できます。

また、頭金を支払った分だけ住宅ローン控除が減ってしまうので、住宅ローンの借入額や年収によっては頭金を支払う方が高くなってしまうこともあります。

ただし、月々の返済額が高くなったり、金利優遇が受けられないというデメリットもあるので確認しておく必要があります。

詳しくは「住宅ローンを頭金なしで組むメリット」を解説している記事をご覧ください。

5-2.借入可能額ではなく返済可能額で借りるとよい

借入可能額はあくまで借入できる金額の上限です。

理想のマイホームにするため借入額いっぱいまで借りてしまい、結局返せなくなってしまったとなれば手放す結果になってしまいます。

借入可能額を目安にするのではなく、手取り収入額の返済負担率20〜25%で計算した返済可能額で借りるようにしましょう。

5-3.諸費用の計算も考えておく

マイホームを持つということは、建設費・建物・土地代の他に諸費用も頭に入れておかなければなりません。

諸費用として、購入代金以外に以下のものが必要となります。

- 印紙税

- 登録免許税

- 登録費用における司法書士報酬

- 不動産取得税

- 住宅ローン借入費用

これらは住宅ローンには含まれず、現金か諸費用ローンで支払わなければなりません。諸費用ローンは金利も高いので、できれば諸費用は現金で支払えるように準備しておきましょう。

目安として物件ごとの諸費用の割合は、以下の通りです。

| 新築マンション | 物件価格の3~5%ほど |

| 建売住宅・中古住宅 | 物件価格の6~8%ほど |

| 注文住宅 | 土地・建物総額の10~12%ほど |

あらかじめ諸費用がどのくらい必要なのか確認し、現金を準備しておきましょう。

5-4.ボーナス払いには注意が必要

毎月の返済に加え、ボーナス支給月に増額して返済するボーナス払いを選択する際にはリスクも大きいので注意が必要です。

ボーナス払いのメリット・デメリットは以下の通りです。

| メリット | 月々の返済額が少なくなる |

| デメリット | 利息が高くなる

ボーナスがでなくなることもある |

ボーナス払いにするメリットは、月々の返済額が少なくなるだけです。結局は、ボーナス払いにすると利息が高くなり総支払額も高くなります。

このことからボーナス払いは、おすすめできません。どうしてもボーナス払いでしか支払うことができないという人は、住宅ローンの金額を見直した方が賢明です。

詳しくは「住宅ローンのボーナス払い「損」じゃ済まない罠と危険性、業界の裏側」で解説しているので、参考にしてください。

5-5.管理費・修繕積立金も考慮しておく

マイホームを持つということは、管理費や修繕積立金も考慮しなければなりません。

例えば外壁や屋根の塗り替え、水回りの修繕や庭の手入れなど、ご自身でできる範囲を超えることに関しては業者に依頼が必要です。

外壁の塗り替えで数十万円ものお金が必要となり、支払いに困ってしまうこともあります。マンションであれば毎月支払う必要がありますが、戸建の場合は自分で貯蓄をしておいた方が安心です。

費用の目安は、以下の通りです。

| 平均月額 | 平均年額 | |

| 管理費 | 1.5〜2万円 | 18〜24万円 |

| 修繕積立金 | 1〜1.5万円 | 12〜18万円 |

マンションと戸建では、どちらが維持費がかかるのか気になるところですよね。

「マンションと戸建の維持費の比較や注意点」はこちらの記事を参考にしてください。

5-6.固定資産税・都市計画税を支払っていかなければならない

住宅を購入すると住宅ローンの月々の返済に加え、固定資産税と都市計画税を毎年支払わなければなりません。

| 税金の種類 | 概要 | 税金の平均 |

| 固定資産税 | 固定資産を所有している場合に納める市町村税 | 10〜30万円 |

| 都市計画税 | 都市整備をすすめるために集める市町村税 | 3〜5万円 |

戸建にしてもマンションにしても、固定資産税・都市計画税という税金を払う義務があります。

毎年4〜6月に納税対象者に固定資産税と都市計画税をあわせた納税通知書が届き、4回の期限に分けて納税します。

これらの税金は、月々の返済額にプラスして支払わなければならないもので、単純計算でも1ヶ月1〜3万円ほど上乗せされると考えておいた方が良いでしょう。

具体的にどのくらい固定資産税や都市計画税を支払う必要があるかなどの計算方法や軽減措置に関しては、「マンション購入時・購入後に払う税金について解説したこちらの記事」をご確認ください。

無理なく繰り上げ返済も進めていこう

毎月の返済とは別に、余裕ができた時に行う繰り上げ返済も進めていけると良いです。繰り上げ返済とは、月々の返済額と別にまとまった額を返済する方法です。

繰り上げ返済では、全てを元金の返済にあてられるのでその分の利息がなくなり、総支払額を減らすことができます。

つまり、無駄な利息を払わずに住宅ローンを返済することができるのです。

繰り上げ返済の方法には2パターンあり、返済額軽減型というものがおすすめです。

| 繰り上げ返済の方法 | 特徴 |

| 返済額軽減型 |

|

| 期間短縮型 |

|

返済額軽減型は、残りの返済期間はそのままで、月々の返済額を少なくすることが出来る方法です。

例えば35年でローンを組んでいた場合、支払う期間は35年のまま、繰り上げ返済できた分毎月の返済から安くすることができます。

利息の軽減効果は低いですが、月々の返済額が数千円でも安くなれば生活にも余裕ができ、万が一に備えることも可能です。

ただし、住宅ローンの繰り上げ返済をすると損をしてしまう人もいます。

「繰り上げ返済のメリット・デメリットの詳しい解説」はこちらの記事をご覧ください。

まとめ

住宅ローンの月々の返済額の決め方は、4つあります。

①返済負担率で考える

②借入限度額を確認する

③今の家賃から考える

④今後の収入・支出を考慮する

返済負担率は、手取り収入の20〜25%であれば、無理なく返済していくことができます。まずは、ご自身で手取り収入の20〜25%で計算してみて、無理なく返せる金額を知ることが大切です。

また、住宅ローンの金利の種類や返済方法によっても利息が変わってくるので、ご自身に合った方法を選ぶと良いでしょう。

住宅ローンは長ければ35年ほど返済し続ける長い付き合いです。

ご自身の収入面や生活状況を考慮して、無理のない借り方・返し方を探っていきましょう。