2023.08.08 更新

失敗しない中古マンションの買い方|購入の流れと7つのポイント

中古マンションを購入したいけれど、どのような手順で進めればよいかわからない方も多いのではないでしょうか。

「中古物件を買う場合どんなことに注意が必要なの?」

「安心できる中古物件を見極める方法はあるの?」

など不安に思うことや知りたい情報がたくさんあると思います。実際に、中古マンションはそれぞれ一点もので状態も異なるため、専門的な知識が必要なのも事実です。

しかし、中古物件は価格や立地、築年数や広さなど、バリエーションや個性豊かな物件たちが多いのが魅力です。

だからこそ、中古マンションの買い方、見極めのコツを事前にきちんと押さえて選ぶことができれば、自分にぴったりの物件に出会うことが可能なのです。

この記事では、中古マンションを専門的に仲介、リノベーションサポートをしてきたからこそ伝えられる観点で、中古マンション購入時の流れや失敗しない中古マンションの購入の7つのポイントについて解説します。ぜひ参考にしてください。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

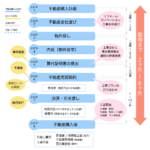

中古マンションを購入する際の流れ

はじめに、中古マンションを購入する計画段階から契約、引き渡しまでの流れをおさえておきましょう。

Step1.不動産購入計画

中古マンションを購入するときは、まず購入計画を立てて順序に沿って進めていきます。はじめに、住宅資金の計画をしたり、広さが理想の立地条件などを明確にしておきます。

特に、住宅の資金計画は中古物件購入において大事なポイントになります。住宅ローンの利用の他、登記費用、収入印紙代、仲介手数料、火災保険料などの諸費用も資金計画に含まなければなりません。返済計画もしっかりとシミュレーションが必要です。

中古マンション市場は想像以上に短期決戦です。気に入った物件を見つけたらすぐ「買い付け」及び「住宅ローンの事前審査」へ動き出せるように、余裕を持って物件探しの1週間〜1ヶ月前には購入計画を決めておきましょう。

Step2.不動産会社選び

物件を探す上で決めるべきことは、不動産会社選びです。自分で個々に物件を探す方法もありますが、中古物件の仕様を一つ一つ確認しながら探すのは、手間も時間も必要です。そのため、信頼できる不動産会社に条件と合致するまたは条件が近い物件を探してもらいます。

リノベーションを検討している場合は、物件探しから設計施工まで一貫して依頼できるワンストップの会社を選ぶと、効率よく進めることができます。

Step3.物件探し

不動産会社を選んだらいよいよ物件探しです。中古物件の場合は、立地条件の他に物件そのものの情報が必要です。築年数やリフォームの有無、現況などの情報を仲介担当者に集めてもらい、比較しながら探していきます。

Step4.内見(物件見学)

気になる物件があったら、内見を申し込みます。いくら事前に物件情報を集めたとしても、やはり実際の物件を見て周辺環境や建物の雰囲気・管理状態も含めて体感することが大切です。

特に、後から変えることができない周辺環境などをきちんと確認しておかないと、後から思っていたイメージと違うということにもなりかねませんので注意しましょう。

Step5.買付証明書の提出

内見した物件を購入したいとなったら、買付証明書を提出します。買付証明書とは、売主に対して物件の購入意思を明確にするもので購入申し込みを意味します。

同じ物件を複数の人々が検討していますので、タイミングによっては別の人が先に購入の申し込みを行う可能性があります。自分たちの優先順位を確保するための大事なステップです。

買付証明書を申し込んだタイミングで、住宅ローンの事前審査を進めるのが一般的です。

Step6.不動産売買契約

売主側との交渉などが完了したら、売買契約に進みます。不動産売買契約と共に、重要事項説明が行われ、取り決めに沿って手付金を支払います。売買契約は通常、不動産会社が仲介に入りますので、仲介手数料も必要です。

また、売買契約書が作成されたら、住宅ローンの本審査とローン契約を行います。事前審査でほぼ住宅ローン結果が判明しているため、本審査だからといってハードルが高くなるものではありません。無事、本審査が承認されると金融機関とのローン契約ができます。

Step7.物件の引き渡し

住宅資金が準備できた段階で、売買金額から手付金を除いた残金の決済を行います。物件の引き渡しと残代金の決済、所有権(名義)移転の登記手続きは、同時に行うのが一般的です。

住宅ローンを利用する場合は、金融機関で売主、買主、不動産会社、司法書士が立ち会い必要書類の確認や、残代金が売主の通帳に振込まれたことなどを確認します。

登記手続きを自分で行うこともできますが、住宅ローン利用の場合は抵当権設定など煩雑かつ専門的な知識を必要とする手続きもあるため、司法書士に依頼したほうが安心です。

Step8.不動産購入後

物件の引き渡しが完了したら、いよいよ引越です。家具や備品の購入、水道や電気などの開設手続き、電話やインターネットの申し込みなども必要になりますので、スムーズに運ぶように事前に準備しておくとよいでしょう。

以下の記事では、これまで解説した中古マンション購入の流れと各ステップでかかる費用や期間を、より詳しく図解しています。参考にご覧ください。

失敗しない中古マンションの買い方の7つのポイント

ここからは、実際に中古マンションを購入する際の賢い買い方のポイントをご紹介します。

2-1.購入にまわせるお金を明確にして予算を守る

自分たち家族が住まいに使っていい予算以上を「家」に使って、日々の生活が住宅ローンの支払いに圧迫されるのは本末転倒です。

一番最初にお金の面を強く伝えているのには、理由があります。それは、ローンの支払いが滞り、自宅を手放さなければならなくなる事例が実際にあるためです。

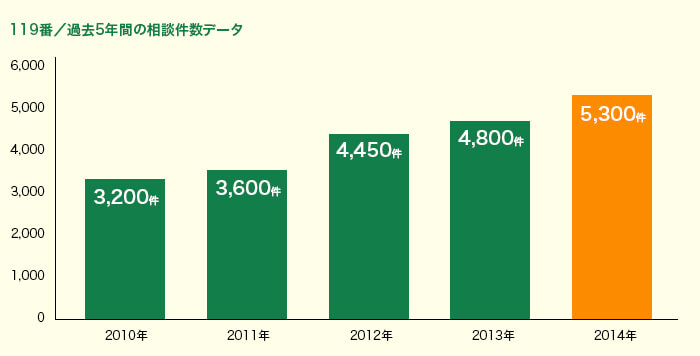

下記のグラフは、年間の任意売却の相談件数競売物件の数を表しています。

任意売却とは、競売にかけられる前の市場価格に近い売却が可能な不動産取引です。また、競売物件とは、住宅ローンの支払いが何らかの理由で行えず、銀行に差し押さえをされ、売りに出されている物件です。年々、競売物件数は下がっていますが、任意売却数は増えています。

実態としては、競売物件にはなっていないだけで、住宅ローンの支払いが滞っている人は、まだまだ多いと言えます。

競売にかけられてしまう理由には、主に住宅ローンの返済が滞ることが挙げられます。当初の返済計画の通りに会社の給料が伸びなかったことや、大きな病気やケガなどの予想外の出費、子供が予定よりも増えたことなど、多岐にわたりますが、つまるところ、住宅ローンを組んだときには想定していなかったことが起きたとくくることができます。

そして、2017年の競売物件の数を365日で割ると、一日あたり12件ほどずつ、ローン破綻している計算になります。住宅ローンの支払いが行えず、競売にかけられると、当然その物件には住むことができないので、賃貸に暮らす必要が出てくるかもしれません。

そうなると、競売は安く買われてしまうため、物件は手放してもローンが残り、家賃とローンの二重支払いとなってしまいます。

だからこそ、住まいの予算は家よりも大切なものに使うお金を差し引いて残ったお金としましょう。下記のグラフは、東京の平均年収をデューダが出したもので、おしなべて、東京の平均年収は600万円だと言えます。

少し古いデータですが、2014年の東京の平均生涯賃金は、2億1171万円。これを、22歳から65歳まで働いた43年で割ると、手取り492万円。年収600万円ちょっと、となります。既婚の30歳男性であれば、8年分をマイナスして、1億7235万円。これが定年後、自分が死ぬまでに使えるお金の全てです。

ここに、生活のお金、子供の教育費、老後資金を足してみると、生活費6888万円+教育費2200万円(2人)+老後資金4394万円=1億3582万円となります。

そして、生涯賃金1億7235万円 − 家以外の費用総額1億3282万円=3953万円となり、家に使えるお金が3953万円であることがわかります。しかし、一括購入しない場合、ローンの金利が乗ってきます。

仮に1.5%で35年ローンを組んだ場合、2900万円の住宅費用がおよそ3929万円になります。詳しい内訳などは、東京の平均年収で買える家は、2900万円まで!?から確認してください。

これらのことを踏まえたうえで、自分たち家族が住まいに使っていい予算を正しく把握するにはどうすればいいか?それは、ファイナンシャルプランナーに、ライフプランを作成してもらうことで解決されます。

ネットで調べても無料でライフプランを作成してくれるサービスもあり、いまお世話になっている保険屋さんに相談してみるという方法もあります。

この手間を惜しまず、しっかりとした予算を出し、守ることが、賢い買い方の第一ステップとなります。

次に、中古マンションの物件選びの考え方についてお伝えします。

2-2.長期間住むが手放すことも想定した物件選びをする

上記のとおり、想定外のことも起きるのが人生。だからこそ、住まいの購入を低リスクにしたい人は、「他人が住みたがる物件選び」が必要です。

将来支払いが苦しくなった場合でも、売却に出すことで家賃とローン支払いが相殺できるような物件を選んでおけば、中古物件購入の際も、かなり心理的に楽になります。

他人が賃貸として住みたがる物件というのは、利便性が高かったり、ルーフバルコニー、眺望など、他の物件にないメリットがあったりする物件です。

また、自分が住みたいエリアで購入する予定のマンションの広さや間取りの物件が、そのエリアの賃貸でどの程度の金額で貸し出されているかを知ることで、月々のローン支払いと相殺できるかどうかを計算することができます。

例えば、住宅保証機構株式会社のサイトで、住宅ローンの月々の支払額をシミュレートすることもできます。年収別の住宅ローン目安については、以下の記事で紹介しています。こちらも確認しておきましょう。

手放す、つまり、購入した物件を売却して住宅ローンから降りようとするのはなかなか難しいでしょう。なぜなら、株と同じで、物件の価値が上がるか下がるかは誰にもわからないからです。

また、自分が手放したいと思うタイミングと、高く売れるタイミングが合うかというと、それも難しいと言えます。

これらの理由から、売却よりは、賃貸として貸し出したときに住宅ローンと相殺できるような物件を選んだ方がよいでしょう。

これがリスクの低い中古マンションの物件の選び方、考え方になります。次に、物件のチェック方法についてです。

2-3.長寿命な中古マンションを選ぶ

先ほどのステップでは、物件に対して、万が一のときでも安心できるための考え方についてお伝えしました。こちらのステップでは、なるべく長く、安心で快適なマンションを選ぶための考え方やチェック方法をお伝えしていきます。

2-3-1.鉄筋コンクリート造マンションの寿命は100年以上ある

そもそもマンションの寿命は何年ほどかご存知でしょうか?詳しくは以下の記事で説明していますが、鉄筋コンクリートの寿命は、100年以上と言われています。つまり、築30年のマンションを30才の男性が購入した場合、日本人の男性の平均寿命は日本経済新聞によると約81歳のため、マンションのほうが、長生きと言えます。

また、マンションの建て替え問題が騒がれていますが、現実的に、建て替えを行えるマンションは少ないと言え、コンクリートを補強するなど、マンションの寿命を延ばす技術が伸びてきています。

三井不動産では、老朽化したマンションのオーナーに対して延命工事を提案しており、50年ほど寿命が延びることを想定しているそうです。

2-3-2.マンション長寿命化の鍵は「大規模修繕工事」

ただし、すべてのマンションが長い寿命であるかと言えばそうではありません。

マンションの寿命は鉄筋コンクリートの寿命と言っても過言ではありません。そして、鉄筋コンクリートがもろくなっていくかどうかは、そのマンションの管理状態によって大きく変わります。

あとでお伝えしますが、大規模修繕工事をしっかりと行っているかどうかなどが、そのマンションの管理状態が良いかどうかの大きな判断基準となってきます。

ここで、そもそもの鉄筋コンクリートがもろくなっていくプロセスについて触れておきます。マンションを支えているのは鉄筋コンクリートで、水分がコンクリートに触れたり、ひび割れから中に水分が入っていくと、アルカリ性であるコンクリートが中性や酸性に近づき、コンクリートに囲われている鉄筋が錆びてもろくなり、かつ膨らみ、コンクリートを圧迫するというものです。

だからこそ、コンクリートを水分から守るために、マンションの外壁はタイルで囲われており、屋上やバルコニーなども、防水塗料が塗られています。

しかし、タイルや塗装にも経年劣化が起こるため、再塗装や補修工事が必要となります。おおまかにいえば、これが大規模修繕工事です。(他にも、給排水管や玄関ドアやサッシの交換などを行う場合もあります。詳しくは以下の記事もご確認ください。)

2-3-3.劣化の早いマンションの見極め方

国土交通省では大規模修繕工事を12年に一回程度の期間で行うことを推奨しています。

しかし、工事を行うための「修繕積立金」が貯まっていないマンションもあり、工事が行えないままマンション全体の劣化がどんどん進んでいきます。こういったマンションは長寿命になるとは言えないため、避けることをおすすめします。

修繕積立金の積立額は、仲介担当者を通じてマンションの管理会社に問い合わせることができるので必ず確認しておきましょう。

また、修繕積立金と管理費の合計は、通常であれば2万円~3万円に収まるケースが多く、その額を著しく下回っている場合や上回っている場合も注意が必要です。現在進行形で工事金が貯まっていないか、一気に値上げをして工事をするための予算を貯めようとしている可能性があります。

中古マンションは築20〜25年を境に値下がりが止まる傾向にあります。資産性の観点と状態を見極める観点から、一度大規模修繕を終えた築20〜25年以上の物件を条件に探すとリスクを回避しやすくなります。

耐震基準について

1981年6月をさかいに、旧耐震基準から新耐震基準に変わっています。2018年から考えると築37年程度の物件までは新耐震基準です。なんとなく新耐震基準のマンションのほうが良いと思われがちですが、今までお伝えしてきたとおり、マンションの管理状態によって寿命が決まるため、旧耐震が悪く、新耐震が良いとは一概に言うことはできません。

.png)

上のグラフは、東京カンテイによる「東日本大震災 宮城県マンション被害状況報告」による宮城県の新耐震基準マンションと旧耐震基準マンションの被害状況を数値化したものです。

これを見ると、新耐震基準の88%は、ほぼ被害はなく、新耐震と旧耐震の大破や中破ではそれほどの差はなく、また、新耐震と旧耐震での差というよりも、地盤の固さや土地の形状が影響を及ぼしているエリアもあると書かれています。それでも、被害無や、軽微の比率は若干新耐震基準が上回ります。2018年現在の場合、築37年のマンションは新耐震基準といえます。また、新耐震基準は、

◆中地震(震度5強程度)で構造体にダメージを負わない

◆大地震(震度6~7程度)で倒壊しない

というものです。そして、倒壊したマンションはいずれも、管理をしっかりと行っていなかったマンションと言われています。

いざ物件を探す段階で、もし、旧耐震基準と新耐震基準のものがあり、どちらもしっかりとした管理がされていて、予算も許されるなら、新耐震基準のものを選ぶという程度のスタンスでいたほうが、良いのではないでしょうか? それよりも無理をした予算を組む方が危険かと思います。あくまで、マンションの寿命は、それまでの管理状態にあるということをしっかりと覚えておきましょう。

2-4.リスクが低いタイミングで購入をする

ここまで、住まいに使っていい予算と、物件の選び方、また、寿命についての考え方などについてお伝えしてきました。次に考えるべきは、住まいを購入するタイミングについてです。

コロナの流行をはじめ昨今の世界情勢などを受け、不動産の今後の相場について様々な意見が飛び交っていますが、実際のところ、どうなのか?

投資についての考え方はわかりませんが、自分が暮らすための住まいに関しての結論は、こうです。

「健康なうちである」

これ以外にはありません。なぜなら、多くの住宅ローンでは、団体信用保険への加入が必要になってくるからです。だからこそ、お金を持っていて、欲しい物件も明確に決まっているのにも関わらず、健康でないことによって、物件の購入をあきらめなければならない人が、一定数出てしまいます。

自分がいつまで健康であるかなど、それこそ保証はどこにもありません。もし今、健康であるのならば、なるべく健康であることを証明できるうちに、ローンを組んでしまいましょう。

株価や情勢の影響による値下がりを待つ間に家賃流失が増えてしまっては本末転倒です。

価格が下がるかどうかもわからないのに、タイミングを待ち続けるのはかなりリスクが高いと言えます。

2-5.諸費用は必要だが、頭金はゼロでも良い

中古マンションの購入のためには、諸費用が必要になります。物件を購入するために必要な税金や手数料などの費用をまとめて諸費用といいます。この諸費用はおよそ、物件価格の10%程度を想定しておきましょう。

3000万円の物件であれば、10%の300万円を、物件価格とは別に用意する必要があります。この諸費用の用意ができているのであれば、購入を前提として物件探しをしていきましょう。

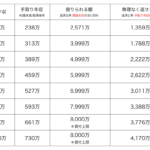

下の図では、3500万円の物件を購入したときの、諸費用の概算と項目を出していますので、何にどのくらい必要なのか、チェックしておきましょう。

| 支払いのタイミング | 名目 | 金額 | 支払先 |

| 契約時 | 印紙税 | 10,000円 | 税金 |

| 決済時 | 印紙税 | 20,000円 | 税金 |

| 仲介手数料 | 1,110,000円 | 不動産会社 | |

| 消費税 | 88,800円 | 税金 | |

| ローン事務手数料 | 32,400円 | 金融機関 | |

| ローン保証料 | 721,000円 | 保証会社 | |

| 団体信用生命保険加入料 | 0円 | 生命保険 | |

| 火災保険料 | 24,400円 | 火災保険 | |

| 抵当権の登録免許税 | 35,000円 | 税金 | |

| 建物の登録免許税 | 45,000円 | 税金 | |

| 土地の登録免許税 | 150,000円 | 税金 | |

| 登記手数料 | 100,000円 | 司法書士 | |

| 建物の固定資産税 | 210,000円 | 税金 | |

| 土地の固定資産税 | 23,000円 | 税金 | |

| 建物の都市計画税 | 45,000円 | 税金 | |

| 土地の都市計画税 | 10,000円 | 税金 | |

| 入居後 (半年〜1年後) |

建物の不動産取得税 | 90,000円 | 税金 |

| 土地の不動産取得税 | 37,500円 | 税金 | |

| 合計金額 | 2,752,300円 | 3500万円の約7.8% | |

また、頭金に関しても、金利が非常に高い状態であれば、頭金を入れてローン総額を少なくすることで大きなメリットがありますが、現在は金利が低いため、頭金に関してはそれほど多く入れる必要性はありません。

そして、今から頭金として月々貯められる金額よりも、出ていく家賃のほうが大きいならば、やはり頭金のことは考えず、健康なうちにローンを組んでしまうことをおすすめします。

2-6.住宅ローン減税に翻弄されないようにする

中古マンションの購入を検討し始めると一度は耳にする住宅ローン減税や住宅ローン控除という言葉。13年間で最大455万円(中古の場合は10年間で最大210万円)が控除されるということもあり、やはり気にする方が多い項目です。

毎年の控除額の限界は、自分たちの所得税と住民税分で、売買の取引相手が個人であり、消費税がかからないケースも多々ある中古マンションの場合、新築の上限455万円の半分程度の210万円が上限額となります。

今この210万円という金額を聞くと絶対に得したい、減税対象のマンションを選びたいという気持ちになるとは思いますが、減税対象のマンションから選ぼうとすると、自分たちの好みの条件から外れていたり、予算を超えたりと、物件を探すタイミングで振り回されてしまうケースが今、多くなっています。

控除や減税の対象条件であるマンションかどうかの前に、予算を超えてないか、他人も住みたいか、自分たちより寿命の長いマンションかなど、210万円程度の差額で妥協してはいけない前提条件がたくさんあります。

住宅ローン減税はとてもありがたい制度ですが、それありきではなく、「購入をする最後の最後で確認してみたら、偶然、控除対象の物件だった。」くらいの気持ちで物件探しを行っていきましょう。

2-7.将来を見据えた間取りの物件を選択する

ここまでは、予算や中古マンションの条件についてお伝えしてきました。最後の項目では、内装や間取りについて触れていきたいと思います。

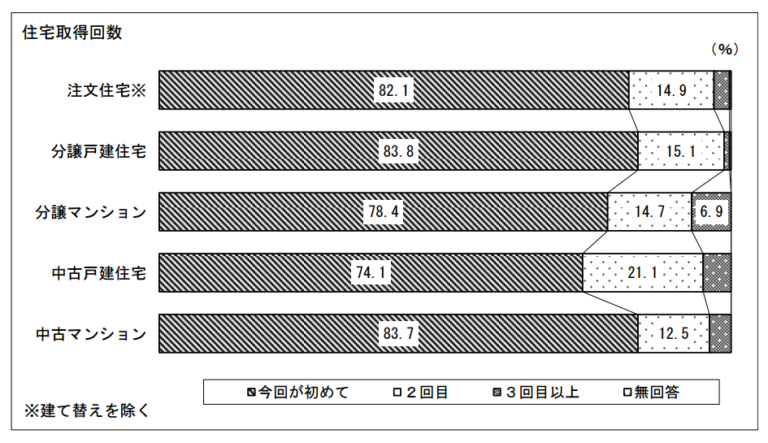

下の図は、「令和3年度住宅市場動向調査報告書」から引用したグラフです。20人の住宅購入者のうち、3人は2つ以上の住宅を購入しています。

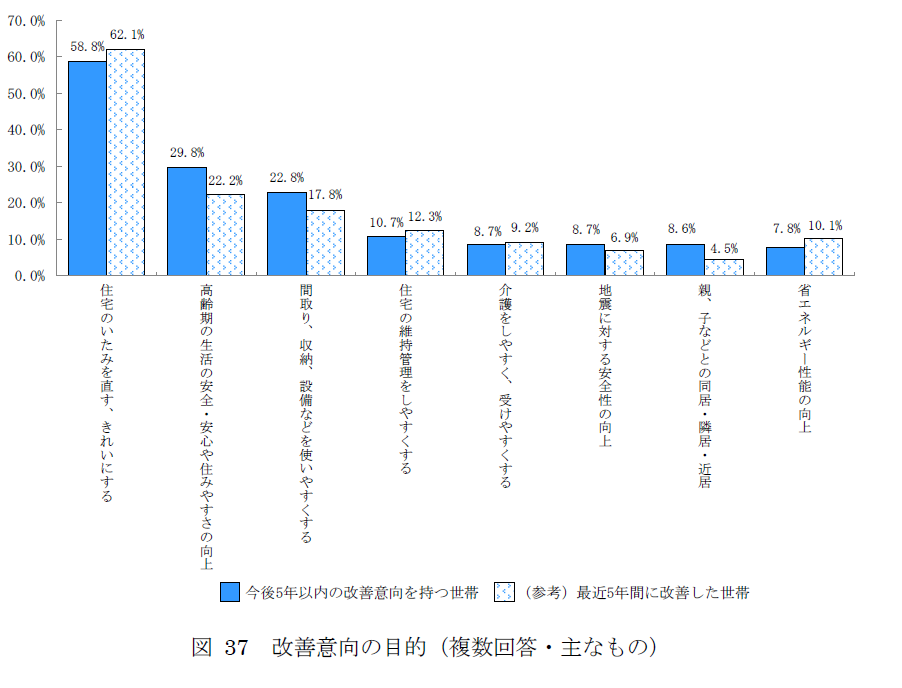

この住み替えの理由としては、ライフスタイルの変化があげられます。下の図を見ると、環境要因というよりは、広さや間取り、設備面での不満が出て、住み替えを検討するケースが多いことがわかります。

確かに、日本のマンションは中古マンションであろうと、新築マンションであろうと、玄関から廊下が伸びて両サイドに個室やトイレ、洗面所や浴室、一番奥のバルコニー側がリビングダイニングとなっている間取りが多く、それぞれの家族のラフスタイルにマッチした間取りとなっているかというと、そうは言えません。

こんなにも個室はいらない、収納がもっと欲しい、キッチンの向きが気に入らない、大きいお風呂がほしい、などなど、家族によって好みは変わります。

。先に挙げたマンションの条件は、様々なリスクを回避するために必要なものであり、間取りは日々の暮らしの豊かさを支えるものです。

将来、住み替えによってまたお金が必要になってしまわないように、自分たちのライフスタイルの変化についてこれるような間取りにしておくことをおすすめします。それはリフォームやリノベーションという方法をとれば作ることができます。

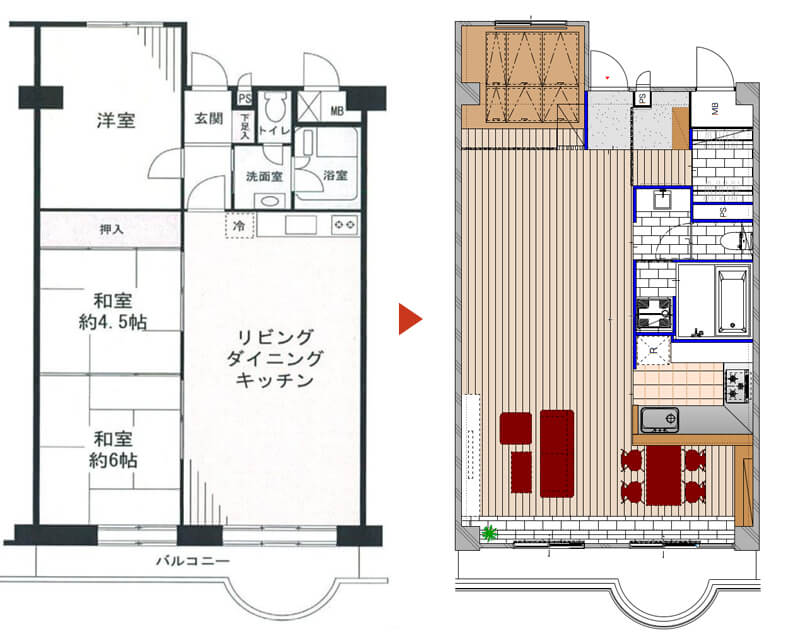

例えば下記の間取りは、一般的な間取りと比べると、かなり異質な間取りとなっています。

しかし、家族3人で住み、子どもはまだ3歳ということを考えると、まだ個室は必要ありません。

子どもの個室が必要になるのはせいぜい小学4年生~6年生くらいのタイミングです。そして、大学生、社会人と子供が成長していけば、いずれは家を離れます。個室を作るのが12歳前後で、大学生から一人暮らしをするのだとしたら、6年前後しか個室がフル稼働する期間はありません。

後から個室をつくる余白を残しておけば、必要な時に個室用の壁をつくり、子どもが独立したら壁を壊して広い空間を夫婦で使うことができます。

部屋の数や広さでマンションを住み替えなければいけないリスクが軽減できるほか、リノベーションで好みのデザインに刷新することで暮らしの満足度が高まるというメリットも得られます。

専有部内すべてを解体し、ゼロから作るリノベーションの場合は、㎡あたりの単価を11万円~13万円前後を想定し、住まいに使っていい予算の中に入れて物件を探しましょう。

まとめ

今回は、中古マンションを購入する際の基本的な流れと、購入時の注意点などについてご紹介しました。

不動産の売買が初めての方にとってはハードルが高いイメージがあるかもしれませんが、

- 購入にまわせるお金を明確にして予算を守る

- 長期間住むが手放すことも想定した物件選びをする

- 長寿命な中古マンションを選ぶ

- リスクが低いタイミングで購入をする

- 諸費用は必要だが、頭金はゼロでも良い

- 住宅ローン減税に翻弄されないようにする

- 将来を見据えた間取りの物件を選択する

以上の7つのポイントをおさえることで、グッと理想の中古マンションに近づけることができます。また、不動産会社のサポートを受けながら進めることで、スムーズに運ぶことができます。

ゼロリノベでは、中古物件探しのプロによるサポートはもちろん、無理のない資金計画作成、リノベーションまですべてワンストップで手掛けています。

ご自宅から音声ミュート&顔出し不要で参加できるオンラインセミナー「小さいリスクで家を買う」も毎週開催しています。記事でお伝えしきれなかった、よりリアルな中古マンションの探し方について、詳しく解説しています。受講後のセールスは一切ありませんので、お気軽に参加してみてくださいね。

将来を想定した中古マンションの買い方のコツは?

中古マンションの購入を低リスクにしたい人は、他人が住みたがる物件選びが必要です。詳しくは、「ずっと住むけど手放すことも想定した物件選び」をご覧ください。

長く安心して住める中古マンションを買うためには?

なるべく長く、安心で快適なマンションを選ぶためには、物件の管理状態の見極めが大切です。考え方や具体的なチェック方法については、「そもそも長寿命な中古マンションを選ぶ」をご覧ください。