2023.04.05 更新

住宅ローン控除で得する「特定取得」|定義や控除を受ける方法を解説

「住宅ローンを組んで家を買ったときに、『特定取得』に該当すると得するらしいけれど、どういうこと?」

「うちは特定取得に該当する? 該当するなら住宅ローン控除はどう手続きすればいいの?」

住宅ローンを組んで家を購入しようとしていて、そんな疑問に突き当たった人は多いのではないでしょうか。

特定取得とは、住宅を購入、新築、増改築した際に、その費用にかかる消費税が8%または10%だった場合、つまり「消費税が増税されたあとの住宅取得」を指します。

これに該当すると、

- 住宅ローン控除限度額が大きくなる

- 住宅ローン控除期限が3年間延長される

などの優遇措置が受けられることになっているので、住宅購入の際には「特定取得かどうか」を正確に知っておかなければなりません。

そこでこの記事では、住宅ローン控除と特定取得について、知っておくべきことをわかりやすく解説します。

<本記事でわかること>

- 「特定取得」の意味と定義

- 「特定取得」と「特別特定取得」の違い

- 特定取得だと住宅ローン控除でどんな得をするのか

- 特定取得の住宅ローン控除額

- 特定取得で住宅ローン控除を受ける方法

最後まで読めば、あなたの住宅購入が特定取得にあたるのか、どのように住宅ローン控除を申告するのかがよくわかるはずです。

この記事で、あなたがお得に住宅ローン控除を受けられるよう願っています。

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2021年度時点の情報です

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

住宅ローン控除における特定取得とは

この記事を読んでいる人の多くは、「特定取得とは何なのか」を知りたいと思っているでしょう。

そこでまず最初に、「特定取得」とは何か、その意味や定義をわかりやすく説明します。

1-1.「特定取得」の意味・定義

「特定取得」とは、住宅を購入、新築、増改築した際に、その費用にかかる消費税が8%または10%だった場合を指します。

つまり、消費税が増税されたあとの住宅取得、ということです。現在では、新築物件は基本的に特定取得に該当します。

また、中古住宅でも特定取得に該当する場合は多いですが、個人間で売買したときなどには特定取得にならないこともあります。

これについては「4.特定取得に該当しないケース」で詳しく説明していますので、そちらも読んでください。

特定取得に該当すると、住宅ローン控除の控除限度額が大きくなるなどメリットがいろいろとあります。

これは、消費増税によって住宅購入の税負担が重くなったことを踏まえて、それを軽減する目的で設けられた制度ですので、ぜひ利用しましょう。

1-2.「特定取得」と「特別特定取得」

特定取得のうち、特に消費税10%での取得については「特別特定取得」と呼ばれます。

消費税が8%から10%に増税されたため、それに伴って住宅ローンに関してさらに大きな控除が受けられるようになりました。

特定取得と特別特定取得の違いを整理すると、

◎特定取得:消費税8%・10%の住宅購入、新築、増改築など

→住宅ローン控除(10年間)を年間最大40万円受けられる

◎特別特定取得:消費税10%の住宅購入、新築、増改築など

→上記の特定取得の優遇措置に加えて、住宅ローン控除の期間を3年間延長し、

その間は「8%→10%」の2%増税分を控除する

となっています。

それぞれの違いと控除内容について詳しくは、次章「2.特定取得物件だと住宅ローン控除などで得をする」で説明しますので、そちらを参照してください。

特定取得だと住宅ローン控除などで得をする

特定取得、特別特定取得に該当すると、住宅ローン控除の控除限度額が大きくなるなど、さまざまな面でお得になります。

その違いを比較表にまとめましたので、以下を見てください。

| 特定取得 | 特別特定取得 | その他※ | |

| 消費税率 | 8% | 10% | ー |

| 住宅ローン控除限度額 | 年間最大40万円

※長期優良住宅、低炭素住宅は50万円 |

・10年間は年間最大40万円

※長期優良住宅、低炭素住宅は50万円 ・11~13年目は年間最大26万6,666円 (2%増税された分を控除) ※長期優良住宅、低炭素住宅は33万3,333円 |

年間最大20万円

※長期優良住宅、低炭素住宅は30万円 |

| 住宅ローン控除期間 | 10年 | 13年 | 10年 |

| 住民税の控除限度額 | 上限13万6,500円 | 上限13万6,500円 | 上限9万7,500円 |

| 贈与税の非課税限度額 | 最大1,000万円 | 最大1,500万円 | 最大1,000万円 |

※消費税増税後、個人間売買などで消費税率8%または10%適用外の住宅購入

では、それぞれについて説明していきましょう。

2-1.住宅ローン控除限度額が大きくなる

まず、特定取得に該当する場合は、住宅ローン控除の控除限度額が大きくなります。

「住宅ローン控除」は、住宅ローンの金利負担を軽減するために、所得税や住民税から一定額が控除される制度です。

その控除額は、毎年の年末時点で、

- 住宅ローンの残高

- 住宅の取得対価=住宅の購入代金や建築費

のうち、少ないほうの金額の1%にあたる額と定められていて、通常は10年間、特別特定取得の場合は13年間にわたって所得税から控除されます。

控除額が所得税を超える場合は、住民税からも控除されます。

この控除額には上限が定められていて、従来は20万円まででしたが、消費増税にあわせて控除限度額も上げる特例措置ができました。

そのため、特定取得の場合は40万円まで控除が受けられるようになったのです(長期優良住宅・低炭素住宅の場合は、控除限度額は50万円です)。

ちなみに、住宅ローン控除の適用条件は、以下の通りです。該当するかどうか確認してください。

【住宅ローン控除の適用条件】

◎ローン契約者が合計所得金額3,000万円以下の個人

◎住宅ローンの借入期間が10年以上

◎新築住宅の場合

・新築後または取得後6カ月以内に入居して、控除を受ける年の12月31日まで居住し続けている

・建物の延べ床面積が50㎡以上で、居住用部分の延べ床面積が建物の2分の1以上

◎中古住宅の場合

・取得後6カ月以内に入居して、控除を受ける年の12月31日まで居住し続けている

・建物の延べ床面積が50㎡以上で、居住用部分の延べ床面積が建物の2分の1以上

・築年数が、木造なら20年以内、マンション等なら25年以内

ただし、一定の耐震基準に適合していればそれ以上でも可

・生計を同じくしている親族などから購入または贈与されたものではない

◎リフォームや増改築の場合

・増改築から6カ月以内に入居して、控除を受ける年の12月31日まで居住し続けている

・建物の延べ床面積が50㎡以上で、居住用部分の延べ床面積が建物の2分の1以上

・工事費用が100万円を超えていて、その2分の1以上が居住部分の工事費用である

2-2.住宅ローン控除期間が3年間延長される

また、特別特定取得に該当する場合は、住宅ローン控除の適用期間が10年間から3年間延長されて13年間になるというメリットもあります。

具体的には、以下の条件に該当する住宅取得が対象です。

【住宅ローンの控除期間が3年間延長される場合(計13年間)】

・消費税率10%が適用される住宅の取得をして、2019年10月1日~2020年12月31日までの間に入居した場合

・注文住宅の新築で、2020年10月1日~2021年9月30日までに契約して、2021年1月1日~2022年12月31日までの間に入居した場合

・分譲住宅の取得等をし、2020年12月1日~2021年11月30日までに契約して、2021年1月1日~2022年12月31日までの間に入居した場合

・2021年12月31日までに入居していること

・新築の場合は2020年9月末まで、分譲住宅、中古住宅の取得、増改築などの場合は2020年11月末までに契約を締結していること

ただし、延長された3年間は、その前の10年間とは控除額の計算方法が変わってきます。

【住宅ローン控除の控除額】

◎10年目まで:毎年の年末時点で、

・住宅ローンの残高

・住宅の取得対価=住宅の購入代金や建築費

のうち、少ないほうの金額の1%

◎11~13年目:毎年の年末時点で、

・住宅の購入代金や建築費の2%相当を3年で分割した金額

・住宅ローンの残高の1%

・特定取得の控除限度額=40万円

のうち、もっとも少ない金額(実質上は、控除限度額 26万6,666円)

※長期優良住宅・低炭素住宅の場合は 33万3,333円

2-3.住民税の控除限度額が大きくなる

住宅ローン控除は、基本的には所得税から控除されることになっています。

しかし、その年の所得税が住宅ローン控除額より少なければ、控除しきれませんよね。たとえば、

・所得税:35万円

・住宅ローン控除:40万円(限度額いっぱい)

だとすると、5万円分は控除を受けられないことになってしまいます。

実は、そういった場合には、所得税から控除しきれない分を住民税から控除する決まりになっています。

つまり、上の例だと、

・所得税から35万円控除+住民税から5万円控除=40万円

となるということです。

ただ、この住民税からの控除にも限度額があり、特定取得の場合は以下のように高く設定されています。

【住民税の控除限度額】

◎特定取得・特別特定取得:上限 13万6,500円

◎その他:上限 9万7,500円

以上のように、住宅ローン控除に関して特定取得は大きなメリットを受けられるようになっています。

2-4.贈与税の非課税限度額が大きくなる

特定取得は、住宅ローン控除以外にも贈与税の非課税枠が拡大されるというメリットがあります。

住宅購入に関しては、2015年1月1日から2021年12月31日までの間に両親や祖父母などから資金の贈与を受けて購入する場合、規定の限度額までは贈与税が非課税になるという制度があります。

特別特定取得の場合には、その限度額が以下のように高く設定されているのです。

【住宅取得の際の贈与税の非課税限度額】

| 住宅購入の契約日 | 消費税率10%(特別特定取得)の場合 | その他の場合 | ||

| 省エネ住宅など | それ以外の住宅 | 省エネ住宅など | それ以外の住宅 | |

| 2020年4月1日~2021年12月31日 | 1,500万円 | 1,000万円 | 1,000万円 | 500万円 |

期限付きではありますが、非課税枠が500万円増えるのは大きなメリットと言えるでしょう。

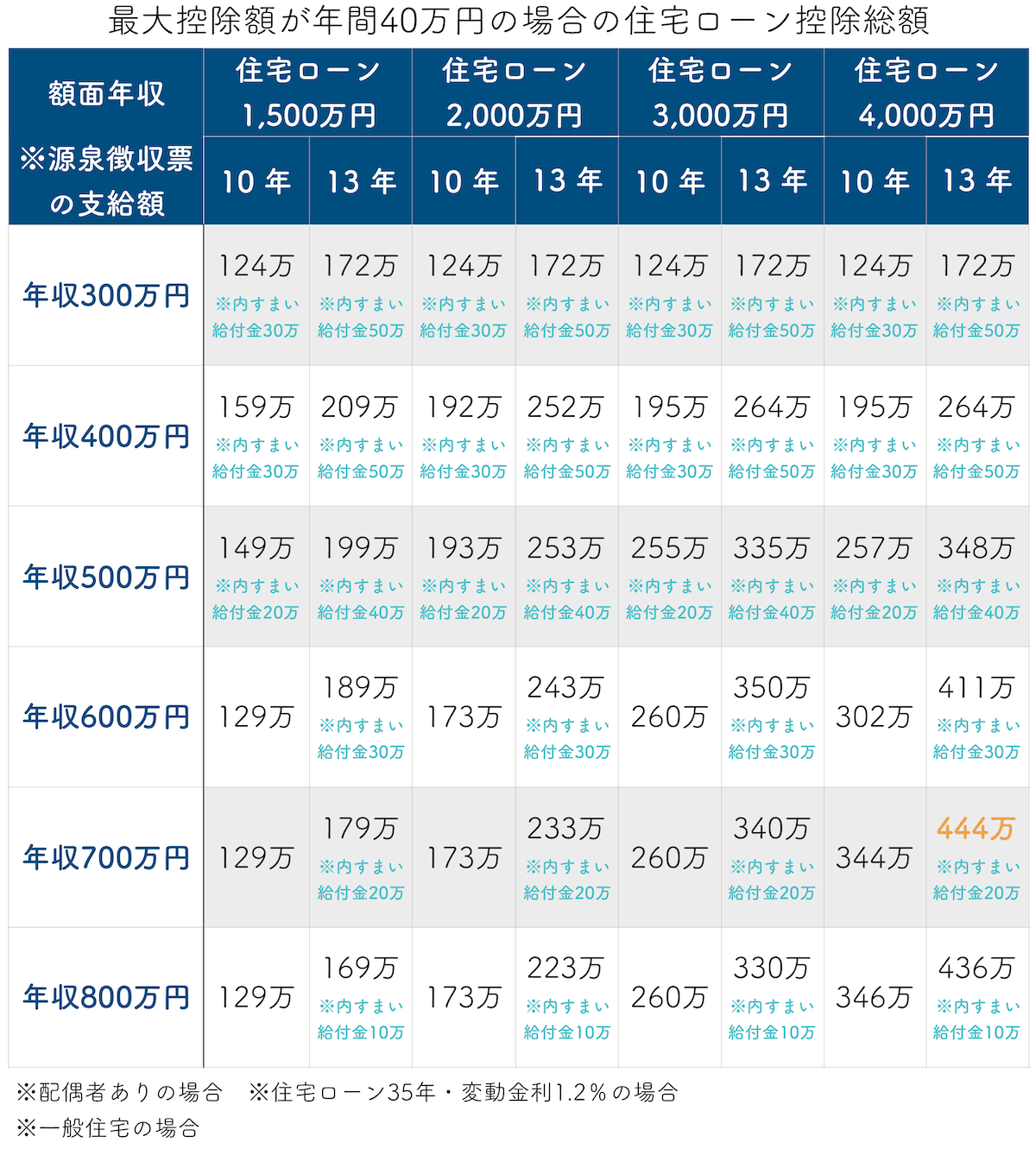

特定取得の住宅ローン控除額

住宅ローン控除において、特定取得の場合には控除限度額が大きくなることは「2-1.住宅ローン控除限度額が大きくなる」で述べました。

では、実際にはいくらくらい得をするのでしょうか?

ここでは住宅ローン控除の10年間(13年間)で控除総額がいくらになるか、シミュレーションしてみましょう。

【特定取得(控除限度額年間40万円)の場合の住宅ローン控除総額】

- ローン返済期間35年

- 金利 1.2%

- 配偶者あり

- 一般住宅 での試算

このように、いずれの場合も控除額が100万円以上と高額になっています。

このように、いずれの場合も控除額が100万円以上と高額になっています。

長期間の住宅ローンでは金利負担も大きいですから、このような控除はぜひ受けられるように手続きをしましょう。

特定取得に該当しないケース

特定取得、特別特定取得の定義は、

◎特定取得:消費税8%・10%の住宅購入、新築、増改築など

◎特別特定取得:消費税10%の住宅購入、新築、増改築など

だということは前述しました。

では逆に、特定取得に該当しないのはどんなケースでしょうか?

それは以下の通りです。

4-1.住宅の取得額に含まれる消費税額税率が5%の場合

まず、消費税率5%で住宅を購入、新築、増改築した場合は、特定取得に該当しません。

消費税が5%から8%に上がったのは2014年4月1日ですから、それより前に住宅を購入した場合は、特定取得ではないということになります。

4-2.住宅の売主が個人の場合

次に、個人から中古住宅を購入する場合も、特定取得ではありません。

なぜなら、個人間の売買では消費税は課税されないからです。消費税ゼロで売買するわけですから、「消費税8%・10%」という特定取得の条件には該当しないのです。

これらのケースでは、住宅ローン控除は特定取得の特例を受けられないので、

◎住宅ローン控除の限度額:年間最大20万円

※長期優良住宅・低炭素住宅の場合は30万円

◎住宅ローン控除期間:10年

◎住民税の控除限度額:9万7,500円

となります。

特定取得で住宅ローン控除を受ける方法

ここまでの説明を踏まえて、「特定取得に該当する」という場合は、住宅ローン控除をお得に受けることができます。

では、その手続きはどうすればいいのか、最後に説明しておきましょう。

5-1.必要書類

住宅ローン控除の手続きは、

◎会社員の場合:1年目は自分で確定申告しなければならないが、2年目からは会社で年末調整してもらえばよい

◎その他の場合:1年目から住宅ローン控除の期限いっぱい(10年間または13年間)まで、毎年自分で確定申告する

と定められています。それぞれの場合の必要書類は以下の通りです。

【年末調整の必要書類】

| 必要書類 | 入手方法 |

| 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

兼 「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」 |

住宅ローン1年目の確定申告をした年の10月頃、税務署から、残りの9年分(住宅ローン控除の期間が13年間の場合は12年分)がまとめて送付されてくる。

紛失した場合は、管轄の税務署に再発行手続きをする。 →再発行については、国税庁ホームページ「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続」を参照 |

| 住宅ローンの年末残高証明書 | 住宅ローンを組んだ金融機関から、毎年10月~1月頃に送付されてくる。

紛失した場合は、金融機関に再発行を依頼する。 →残高証明書について、くわしくは別記事「住宅ローンの残高証明書とは?入手方法と住宅ローン控除の受け方を解説」を参照 |

【確定申告の必要書類】

| 必要書類 | 入手方法 | |

|

会 社 員 の 1 年 目 |

確定申告書A | 税務署でもらうか、国税庁のサイトからダウンロードする。 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署でもらうか、国税庁のサイトからダウンロードする。 | |

| 源泉徴収票 | 勤務先から受け取る。 | |

| 住宅ローンの年末残高証明書 | 住宅ローンを組んだ金融機関から、毎年10月~1月頃に送付されてくる。

紛失した場合は、金融機関に再発行を依頼する。 →残高証明書について、くわしくは別記事「住宅ローンの残高証明書とは?入手方法と住宅ローン控除の受け方を解説」を参照 |

|

| 土地・建物の登記事項証明書 | 法務局で入手する。 | |

| 土地・建物の不動産売買契約書、または建築請負契約書の写し | 不動産購入時に取り交わした契約書のコピーを取る。 | |

| <一定の耐震基準を満たす中古住宅の場合>

耐震基準適合証明書、または住宅性能評価書の写し <認定長期優良住宅・認定低炭素住宅の場合> 認定通知書の写し |

不動産を購入した不動産会社から入手する。 | |

| 本人確認書類の写し

a.マイナンバーカード b.マイナンバー通知カードまたはマイナンバーが記載されている住民票+運転免許証やパスポートなどの本人確認書類 のいずれか |

市町村役場などで入手する。 | |

|

会 社 員 の 2 年 目 以 降 |

確定申告書A | 税務署でもらうか、国税庁のサイトからダウンロードする。 |

| 源泉徴収票 | 勤務先から受け取る。 | |

| 住宅ローンの年末残高証明書 | 住宅ローンを組んだ金融機関から、毎年10月~1月頃に送付されてくる。

紛失した場合は、金融機関に再発行を依頼する。 →残高証明書について、くわしくは別記事「住宅ローンの残高証明書とは?入手方法と住宅ローン控除の受け方を解説」を参照 |

|

|

そ の 他 の 1 年 目 |

確定申告書B | 税務署でもらうか、国税庁のサイトからダウンロードする。 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署でもらうか、国税庁のサイトからダウンロードする。 | |

| 住宅ローンの年末残高証明書 | 住宅ローンを組んだ金融機関から、毎年10月~1月頃に送付されてくる。

紛失した場合は、金融機関に再発行を依頼する。 →残高証明書について、くわしくは別記事「住宅ローンの残高証明書とは?入手方法と住宅ローン控除の受け方を解説」を参照 |

|

| 土地・建物の登記事項証明書 | 法務局で入手する。 | |

| 土地・建物の不動産売買契約書、または建築請負契約書の写し | 不動産購入時に取り交わした契約書のコピーを取る。 | |

| <一定の耐震基準を満たす中古住宅の場合>

耐震基準適合証明書、または住宅性能評価書の写し <認定長期優良住宅・認定低炭素住宅の場合> 認定通知書の写し |

不動産を購入した不動産会社から入手する。 | |

| 本人確認書類の写し

a.マイナンバーカード b.マイナンバー通知カードまたはマイナンバーが記載されている住民票+運転免許証やパスポートなどの本人確認書類 のいずれか |

市町村役場などで入手する。 | |

|

そ の 他 の 2 年 目 以 降 |

確定申告書B | 税務署でもらうか、国税庁のサイトからダウンロードする。 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署でもらうか、国税庁のサイトからダウンロードする。 | |

| 住宅ローンの年末残高証明書 | 住宅ローンを組んだ金融機関から、毎年10月~1月頃に送付されてくる。

紛失した場合は、金融機関に再発行を依頼する。 →残高証明書について、くわしくは別記事「住宅ローンの残高証明書とは?入手方法と住宅ローン控除の受け方を解説」を参照 |

|

| 本人確認書類の写し

a.マイナンバーカード b.マイナンバー通知カードまたはマイナンバーが記載されている住民票+運転免許証やパスポートなどの本人確認書類 のいずれか |

市町村役場などで入手する。 | |

5-2.手続きの流れ

必要書類が揃ったら、手続きをします。

年末調整は会社に必要書類を提出すればいいので、ここでは確定申告の手続きをみていきましょう。

以下のような流れで手続きをおこなってください。

【確定申告の流れ】

1)必要書類を揃える

「5-1.必要書類」で挙げた確定申告の必要書類を揃えます。

税務署でもらうもの、不動産会社から取り寄せるものなどもありますので、早めに準備をしましょう。

2)確定申告書を作成

税務署からもらった確定申告書(会社員の場合はA、その他はB)に必要事項を記入するか、「e-Tax(国税電子申告・納税システム)」を利用してPC上で確定申告書を作成します。

書き方は、国税庁ホームページの「確定申告書の記載例」を参照するか、わからないところは税務署で相談してください。

3)必要書類を提出

作成した確定申告書にその他の必要書類を添えて、以下のいずれかの方法で提出します。

◎管轄の税務署に持参して提出

◎管轄の税務署に郵送で提出

◎自宅などのPCで、「e-Tax(国税電子申告・納税システム)」を利用して確定申告書を作成して電子申請

◎税務署の「確定申告書作成コーナー」で、「e-Tax」を利用して確定申告書を作成して電子申請

間違いや疑問点があれば、税務署から問い合わせされる可能性があります。何もなければこれで手続きは終了なので、還付金が戻るのを待ちます。

手続きの流れは以上です。

住宅ローンの控除限度額は、通常は20万円ですが、特定取得の場合は40万円ですので、間違えないように申告しましょう。

まとめ

いかがでしょうか?

住宅ローン控除と特定取得について、知りたいことがわかったかと思います。

そこであらためて、記事の内容をまとめてみましょう。

◎「特定取得」とは、住宅を購入、新築、増改築した際に、その費用にかかる消費税が8%または10%だった場合=消費税が増税されたあとの住宅取得

→消費税が5%のものや、売主が個人の場合は特定取得にあたらない

◎特定取得に該当すると、

- 住宅ローン控除限度額が年間20万円→40万円に拡大される

- 中でも特別特定取得だと、住宅ローン控除の期間が10年→13年に延長される

- 住民税の控除限度額が大きくなる

- 特別特定取得の場合、贈与税の非課税限度額が大きくなる

以上を踏まえて、あなたが住宅ローン控除を最大限受けられるよう願っています。