2023.04.12 更新

マンションが高い理由は5つある!今後の価格動向や買い時を解説

マンションの価格は、すさまじい勢いで高騰し続けています。

国土交通省の調査によれば、2010年頃のマンション価格と比べると、1.4倍も高くなっていることがわかっています。

その背景には「5つの理由」があります。

【マンション価格が高騰している主な理由】

- 公示地価が上昇し続けているから

- 建設工事費が高騰しているから

- リーマンショックで「高付加価値・高価格路線」に変化したから

- 大手のマンションデベロッパーが台頭しているから

- マンション購入者の「購買力」が高まっているから

本記事では「マンションが高い理由」について詳しく解説するとともに、

- 今後の価格動向

- マンションの買い時

- 買って損をしない資産価値の高いマンションの特徴

に至るまで解説します。

「自分の希望するマンションを購入したいが、失敗をしたくない!」と考えている方のお力になれる記事です。それでは早速、ご覧ください。

【こんな方におすすめです】

- マンションが高い理由を知りたい

- 今後の価格動向が知りたい

- マンションの買い時を知りたい

- 資産価値が高いマンションの見極め方を知りたい

Author

マンションの価格が高い5つの理由

冒頭でもお伝えしました通り、マンション価格は年を追うごとに高騰しています。

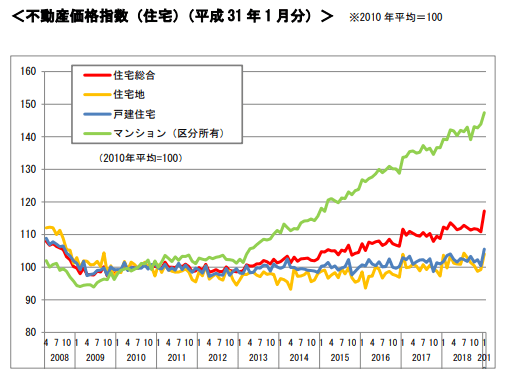

具体的な実例としては、国土交通省が発表している「不動産価格指数(住宅)」が参考になります。

2010年時点の不動産価格を100とした場合「どれくらい騰落しているのか」をグラフにまとめた「不動産価格指数」が2019年にリリースされました。

その結果をみてみると「住宅地」「戸建住宅」はほぼ横ばいで「変化なし」である一方、マンションだけ約1.4倍も上昇していることがわかっています。

つまり、マンション価格は10年ほど前と比べて、1.4倍も高騰しているというわけです。

戸建て住宅では、歴然たる差があるのです。

出典:国土交通省

なぜ、マンションだけなぜこれほどまでに上昇しているのでしょうか。

その理由は、以下の5つです。

【マンション価格が高騰している主な理由】

- 公示地価が上昇し続けているから

- 建設工事費が高騰しているから

- リーマンショックで「高価格路線」に変化したから

- 大手のマンションデベロッパーが台頭しているから

- マンション購入者の「購買力」が高まっているから

1つずつ、解説していきますね。

1-1. 公示地価が上昇し続けているから

マンション価格が高騰している理由の一つに「公示地価の上昇」が挙げられます。

「公示地価」とは、国土交通省が発表するもので、毎年1月1日時点における「土地の価格(単位:円/㎡)」を表しています。この公示地価は、土地の取引を行う際に用いる指標として広く活用されており「土地の値段の相場」のようなものです。

マンションデベロッパーは、土地を購入する際、公示地価を基準に「その土地の値段は適正価格なのか」判断します。当然、土地の値段が高くても、公示地価よりも高くなければ「適正価格である」と判断し、購入を決断します。

ただし、公示価格が高くなると、必然的にマンションの値段にも上乗せされます。

その結果「マンションが高くなる」というわけです。

公示地価は、訪日外国人の数が年々増加していたことや、国内外の不動産投資が加熱していたことなどにより、じわじわと上昇しています。

バブル期のようなすさまじい上昇はありませんが、2001年に底を打ってからは、多少の上下はあるものの「上昇トレンド」となっており、2020年1月1日時点における、商業・工業・住宅の全国平均は「1.4%のプラス」になっています。

公示地価が上昇しているのは、5年連続です。

出所)国土交通省「地価公示」

土地の値段の相場となる「公示地価」が上がれば、マンションの価格にも反映されます。昨今、マンション価格が異様に高い理由の一つは「公示地価の高騰」だったのです。

1-2. 建設工事費が高騰しているから

「建設工事費の高騰」も、マンション価格高騰の一因になっています。

参考になるのは、国土交通省の「建築工事費デフレーター」という指標です。これは、国内の建築工事すべての工事費が、基準年度と比べて「上がったのか?下がったのか?」を表す指標のことです。

2018年度に発表されたデフレーターによれば、2005年を基準とした場合、13年後の2018年には、約15%ほど高騰していることがわかっています。

ものの13年ほどで15%も高騰しているわけですから、すさまじい伸び率といえますね。

理由としては、

- 大型商業施設やオリンピック・パラリンピックによる建築ラッシュ

- 東日本大震災の復興を目的とした建築ラッシュ

- 海外投資家の買い占め

などによって「建築資材が高騰したこと」と「人手不足による人件費の高騰」が主因です。

当然のことながら、建築工事費の高騰は、マンション価格にも上乗せされます。よって、マンション価格も高騰したというわけです。

1-3.リーマンショックによる「高価格路線」への変化

マンションが高騰している3つ目の理由が「リーマンショックによる高価格路線の変化」です。

リーマンショックを契機に、多くのマンションデベロッパーが、高収益が期待できる「高級マンション」の開発に大きく方向転換しました。その結果、マンションの全体の相場が高騰するようになったのです。

首都圏においては、1997年~2007年頃までは、新規で売り出す販売戸数が約6万~9万5000戸の間で推移していました。その頃は、リーズナブルで低所得者も手に入りやすいマンションが供給されていました。

マンションは薄利多売の「大量供給時代」だったのです。

ところが、リーマンショックの起こった2008年に大きな変化が訪れました。それは「安いマンション・付加価値のないマンションは売れない」という変化です。

2008年は、販売個数がガクッと下がり、約4万3000戸程度まで落ち込みました。その後は、約3万5000戸~4万5000戸で推移しています。2019年は3万3100戸、2020年は3万2000戸の供給になる見通しです。

全盛期に比べると、供給数は1/2~1/3に減ってしまったというわけです。

リーマンショックを契機に「建てれば売れる」という時代が終わりました。

その結果、マンションデベロッパーに大きな変化が訪れました。それは「高級マンション」へのシフトチェンジです。

リーマンショック以降、デベロッパーは、購買力の高い「高所得世帯」にターゲットを切り替え「高付加価値・好立地の高級マンション」の開発に集中するようになったのです。

デベロッパーの思惑は見事的中しました。高級マンションの売れ行きは好調で、大手デベロッパーは軒並み、高収益をたたき出しています。

「高所得世帯へのターゲット切り替え」と「高品質なマンションは高くても売れる」というデベロッパーの考えによって、マンション相場が全体的に高騰するようになったというわけです。

SUUMO関連誌の編集長を務めた山下伸介氏は「新築マンションの価格は、相場よりもデベロッパーの意思や思惑によって決定される」と断言しています。

リーマンショックを契機に、マンションデベロッパー全体が「強気の高価格路線」に切り替わったのが、マンション価格高騰の理由の一つなのです。

1-4.大手のマンションデベロッパーが台頭しているから

リーマンショックを契機に「もう一つ大きな変化」がありました。それは「中小デベロッパーの撤退・大手デベロッパーの台頭」です。

リーマンショック後、「高級マンション」に強みがある大手デベロッパーが勢力を強めたことで、マンション相場が全体的に高騰するようになったのです。

皆さんもご存じの通り、2008年のリーマンショックを契機に、多くのマンションデベロッパーや不動産会社が倒産に追いやられました。帝国バンクによれば、リーマンショック翌年の2009年における不動産業の「倒産件数」は、前年比13.8%増の488件に達していたようです。

中小デベロッパーの撤退の一方で、台頭するようになったのが、高級マンションの開発に強い「大手マンションデベロッパー」でした。彼らが首都圏を中心に、より勢力を強めるようになったのです。

勢力を強めたのは「メジャーセブン」と呼ばれるマンションデベロッパーで、以下7社が挙げられます。

- 野村不動産

- 三菱地所レジデンス

- 住友不動産

- 三井不動産レジデンシャル

- 大京

- 東急不動産

- 東京建物株式会社

これらの企業は、もともと人気のある高級マンションブランドを確立しており、リーマンショック後はブランドマンションの開発により一層力を入れるようになりました。

メジャーセブンのマンションシェアは、2007年時点で24%程度でしたが、リーマンショックから2年後の2010年には、42%にまで急上昇しています。

先述の通り「新築マンションの価格は、相場よりもデベロッパーの意思や思惑によって決定される」ため、マンション全体で価格高騰が進んでいったというわけです。

1-5.マンション購入者の「購買力」が高まっているから

見逃せないポイントとして「マンション購入者の購買力の高まり」も挙げられます。

日本では「夫婦共働き」の世帯が増えており、必然的に世帯年収が上がります。そうすると、組める住宅ローンの上限額が上がり「高級マンション」を購入できる人が増えます。

その結果、全体的なマンション相場も大きく高騰するようになったのです。

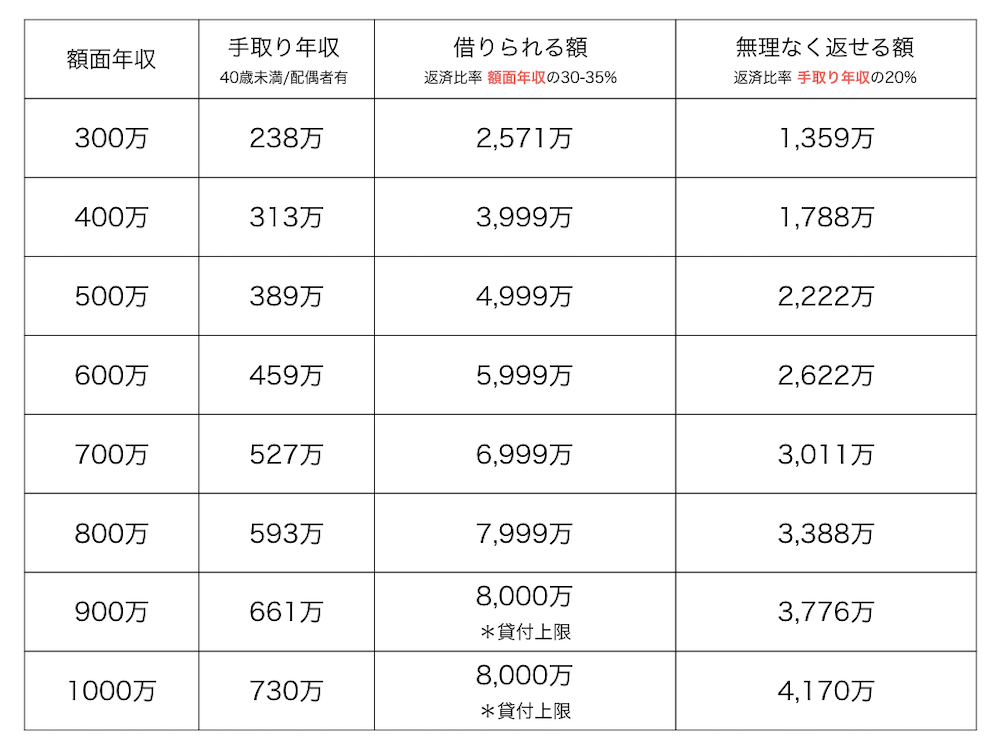

事実、新築マンションを購入した人を対象にした調査では、2018年における平均世帯年収が960万円になっています。マンション購入者の世帯年収は、約10年前の2009年と比べて、200万円も上昇しています。これはすさまじい伸び率といえますね。

出所)リクルート住まいカンパニー「首都圏新築マンション契約者動向調査」

世帯年収が上がれば、購入できるマンションの価格も上がります。以下は、額面収入に応じて「いくらまで住宅ローンが組めるか」を示した一覧表です。

世帯年収が960万円だとすれば、借りられる住宅ローンの上限は8000万円になります。「無理なく返せるか」は別にしても、借りられる上限額が上がれば、購入できるマンションの幅もぐんと広がります。

世帯年収が960万円だとすれば、借りられる住宅ローンの上限は8000万円になります。「無理なく返せるか」は別にしても、借りられる上限額が上がれば、購入できるマンションの幅もぐんと広がります。

「共働き世帯の増加」によって、高級マンションを選べる人が増えたというわけです。

多少高くても勤務地から近く、資産価値の高いマンションを購入したいと考える人は依然として多いのが現状です。

つまり、共働き世帯の増加も「マンション価格高騰」の一因になっているのです。

今後もマンション価格は下がらない

現在、マンションの価格が異様に高いのは「いくつもの原因が重なった結果」だということが、お分かりいただけたのではないかと思います。

一方で「この状況はいつまで続くの?」「今後は安くならないの?」と疑問に思った方もいらっしゃるのではないでしょうか。

結論からいえば「マンション価格は横ばい」もしくは「このまま上昇トレンドが続くのではないか」というのが、一般的な見解となっています。

その理由は「不動産業界を取り巻く環境の変化」の見込みがないためです。

具体的にいえば、前章で挙げた「マンション価格高騰の5つの要因(公示地価の上昇/建設工事費の高騰/高額路線への転換/大手不動産会社の台頭/購買力の高まり)」に変化があれば「マンション価格」が下落する可能性がありますし、変化がなければ逆もしかりということです。

「大手不動産会社の台頭」について

前章では「大手不動産会社の台頭」を挙げましたが、この状況はしばらく続くものとみられます。

そもそも、大手不動産会社が台頭するようになったのは「不景気による中小不動産会社の淘汰」が主因であり、厳しいコロナ禍にあって、この勢力図が大きく一変するとは考えにくいです。

「マンション購入者の購買力の高まり」について

「マンション購入者の購買力の高まり」についても同様です。

「物価の上昇」や「労働環境の整備」「期待できない年金制度」などの背景があるなか、夫婦共働きのスタイルが一変するといったことは、なかなか考えにくいです。

世帯年収が上がれば、当然、少し背伸びをして住宅ローンを組む人が出てきます。高品質な高級マンションの需要が高いなかでは、大手デベロッパーが「高付加価値・高価格路線」を貫き続ける可能性が高いというわけです。

「地価」と「建設工事費」について

コロナの影響でどうなるか先は読めませんが、「地価」と「建築費」は、上昇トレンドが続いており、際立った変化がないのが現状です。

結局のところ「マンション価格を下げる要因が今のところない」ため、今後もマンション価格が下がらないだろうというのが一般的な見解です。

マンションの買い時は「健康なうち」!

それでは、「マンションの価格が今後も下がらない」のを前提にした場合、いつマンションを買うべきなのでしょうか。

結論からいえば、それは「健康なうち」です。

なぜならば、住宅ローンを組むためには「団体信用保険に加入すること」が条件の一つになっており、さらにいえば団体信用保険に加入するには「健康であること」が条件だからです。

簡単にいえば、健康でない場合には、住宅ローンを組みにくいということです。

キャッシュ一括でマンションを購入できれば問題ありませんが、そうでなければ、マンションを購入できない可能性もあります。

というわけで「マンションを購入したい」と考えたならば「健康なうち」です。あなたの条件に合うマンションがあれば、健康なうちに、先延ばしせずに購入するのがおすすめです。

マンションの買い時については、以下の記事が参考になります。あわせて、チェックしてみてください。

「資産価値」が高いマンションを選ぼう

「マンションは健康なうちに買うべき」だということが、理解できたと思います。

しかし、そうはいっても「ローンが支払えなくなるリスク」が心配になりますよね。

マンションは「大きな買い物」ですから、自分が病気になったときや収入が減ったときのことを考えると「かんたんには買えない」と思うのは当然です。

ローンが支払えなくなれば、最悪「自己破産」するしかなくなりますからね。

では、「ローンが支払えなくなるリスク」に備えてマンションを購入したい場合、どうするべきか。

結論からいえば「資産価値が高いマンション」を購入するのがオススメです。

万が一、マンションを手放すことになったとしても、資産価値が高いマンションならば、購入時の価格から、それほど目減りせずに売却できるからです。

より手頃なマンションに住み替えすることになっても、ローン地獄にさいなまれる心配が減ります。

マンションを購入する際には「資産価値が高いかどうか」をチェックして選びましょう。

なお、資産価値も重要ですが、ゼロリノベとしては「住宅ローンの月々の返済率は手取りの20%以下が望ましい」と考えており、それも条件に加えていただきたいと思っています。以下の記事も併せてご参照ください。

次章では「資産価値が高いマンションの特徴」について解説します。

買って損しない!資産価値の高いマンションの4つの特徴

資産価値の高いマンションには、4つの特徴があります。

- 需要の高い人気エリアである

- 徒歩6分以内で駅までのアクセスがよい

- 最寄駅は複数路線が乗り入れている

- ブランドマンションである

これらの条件を参考にマンション探しをしてみてください。

1つずつ、解説していきますね。

5-1.需要の高い人気エリアである

マンションを選ぶ際に重要な要素の一つが「立地」です。立地がよければ、中古で売り出した際にも買い手が見つかりやすいのです。

時代が変わっても、需要が高く資産価値が下がりにくいエリアがありますから、是非知っておきましょう。

物件情報サイトのSUUMOでは、「資産価値が落ちない街ランキング」を発表しており、東京(城南8区)におけるリセールバリュー(=約10年後の中古価格)をまとめています。

記事の結果は以下の通りです。

| 順位 | 駅名(主要な路線名) | リセールバリュー(%) |

| 1位 | 馬喰横山駅(都営新宿線ほか) | 155.2 |

| 2位 | 岩本町駅(都営新宿線ほか) | 144.0 |

| 3位 | お台場海浜公園駅(新交通ゆりかもめ) | 137.7 |

| 4位 | 品川駅(山手線ほか) | 137.2 |

| 5位 | 表参道駅(銀座線ほか) | 136.2 |

| 6位 | 六本木駅(日比谷線ほか) | 132.6 |

| 7位 | 目黒駅(山手線ほか) | 131.9 |

| 8位 | 本郷三丁目駅(丸ノ内線ほか) | 129.9 |

| 9位 | 人形町駅(日比谷線ほか) | 129.2 |

| 10位 | 九段下駅(東西線ほか) | 129.1 |

いずれも、中古にもかかわらず、10年後の販売価格が30%~55%にまで上昇しています。

「将来的な資産価値」を考慮するならば、リセールバリューのランキングを参考にして、マンションを選びましょう。

5-2.徒歩6分以内で駅までのアクセスがよい

「駅まで近い」のも、リセールバリューに大きく影響することが分かっています。

将来的な資産価値を考慮するならば「駅まで徒歩6分以内」のマンションを購入するようにしましょう。

首都圏マンションのリセールバリューは、駅までの所要時間に応じて、大きく騰落することがわかっています。

徒歩6分以内であれば、10年後の中古価格はマイナス20%以内に収まる一方、徒歩20分かかる場合では40%も下落します。

大きな影響がないのはギリギリ「徒歩6分以内」です。徒歩6分であれば、リセールバリューへの影響を最小限に抑えることができます。

資産価値を気にする方は「徒歩6分以内」を目安に、マンションを選んでください。

5-3.最寄駅は複数路線が乗り入れている

最寄駅が複数路線、利用できる場合「資産価値を維持しやすい」です。

先ほど、ご提示した東京(城南8区)におけるリセールバリュー(=約10年後の中古価格)を改めてご覧ください。

見ていただくとわかる通り、上位10位中、9つが「複数路線が乗り入れている駅」となります。

| 順位 | 駅名(主要な路線名) | リセールバリュー(%) |

| 1位 | 馬喰横山駅(都営新宿線ほか) | 155.2 |

| 2位 | 岩本町駅(都営新宿線ほか) | 144.0 |

| 3位 | お台場海浜公園駅(新交通ゆりかもめ) | 137.7 |

| 4位 | 品川駅(山手線ほか) | 137.2 |

| 5位 | 表参道駅(銀座線ほか) | 136.2 |

| 6位 | 六本木駅(日比谷線ほか) | 132.6 |

| 7位 | 目黒駅(山手線ほか) | 131.9 |

| 8位 | 本郷三丁目駅(丸ノ内線ほか) | 129.9 |

| 9位 | 人形町駅(日比谷線ほか) | 129.2 |

| 10位 | 九段下駅(東西線ほか) | 129.1 |

ほかのエリアにおいておいても同様の現象が起こっています。

例えば、城北・城西・城東エリア(東京15区)でも、リセールバリューランキングの上位10駅において、複数路線乗り入れているのは、7駅にも達します。

やはり、最寄駅が複数路線乗り入れていると、リセールバリューも高くなりやすいのです。

こうした駅は、通勤に便利なため人気が高まりやすいことがわかっています。

将来的な資産価値を考慮するならば「最寄駅が複数路線が乗り入れている」という条件で、マンションを選びましょう。

5-4.ブランドマンションである

ブランドマンションの場合、将来的に高く売却できる可能性が高いです。

以下は、ブランドマンションのリセールバリュー(=約10年後の中古価格)の騰落を示した調査結果です。

2001年~2013年の間に売り出されたマンションの価格が、2014年時点でどれくらい上下したかの割合を示しています。

| ブランドマンションの騰落率ランキング | ||||

| 順位 | ブランド名 | 騰落率 | 平均面積(㎡) | 取引棟数 |

| 1 | アルス(東急不動産) | 1.90% | 67.9 | 35 |

| 2 | ザ・パークハウス(三菱地所レジデンス) | 1.30% | 72 | 226 |

| 3 | ブリリア(東京建物) | 1.00% | 72.5 | 64 |

| 4 | プラウド(野村不動産) | 0.30% | 75.4 | 182 |

| 5 | ブランズ(東急不動産) | 0.00% | 68.9 | 48 |

| 6 | リビオ(新日鉄興和不動産) | ▲0.2% | 62 | 36 |

| 7 | グランスイート(丸紅) | ▲0.6% | 65.3 | 49 |

| 8 | ナイス(ナイス) | ▲2.1% | 67.2 | 70 |

| 9 | パークホームズ(三井不動産レジデンシャル) | ▲2.2% | 71.4 | 187 |

| 9 | コスモ(コスモスイニシア) | ▲2.2% | 76.7 | 132 |

以上の結果からわかる通り、上位5社はマンション価格が横ばい/高騰しています。6位以下も、マイナス幅は最大2%となっており、ほとんど下落していません。

ブランドマンションは、立地・内装・外観・周辺環境・居住快適性をトコトン追及している場合が多く、リセールバリューにおいてもほとんど変化がないのです。

「資産価値が高いマンションを購入したい」という場合には、ブランドマンションを選ぶと失敗しにくいでしょう。

まとめ

いかがでしたか。「マンションが高い理由」や「今後の価格動向」「資産価値が高いマンションの特徴」などについて、理解できたのではないでしょうか。

ここで、改めて記事の内容をまとめます。

マンションの価格が高い5つの理由

- 公示地価が上昇し続けているから

- 建設工事費が高騰しているから

- リーマンショックによる「高価格路線」への変化

- 大手のマンションデベロッパーが台頭しているから

- マンション購入者の「購買力」が高まっているから

今後もマンション価格は下がらない

今のところ、マンション価格を引き下げるような要因がないため、

このまま横ばいもしくは高騰トレンドが続く

マンションの買い時は「健康なうち」!

- 住宅ローンの審査条件の一つに「団体信用保険への加入」がある

- 団体信用保険に加入するには、健康であることが条件の一つ

- 健康なうちが買い時

「資産価値」が高いマンションを選ぼう

ローンが支払えなくなるリスクに備えて「資産価値の高いマンション」を購入しよう

買って損しない!資産価値の高いマンションの4つの特徴

- 需要の高い人気エリアである

- 徒歩6分以内で駅までのアクセスがよい

- 最寄駅は複数路線が乗り入れている

- ブランドマンションである

この記事が、マンションが高い理由について知りたい方の参考になりましたら幸いです。