2022.10.24 更新

中古マンションの買い時は1つ!不測の事態にもブレないタイミングを解説

- 今は中古マンションの「買い時」なのだろうか…

- 経済の停滞で物件価格は上がる?下がる?

- 住宅購入は大きな買い物だから損して後悔したくない…

今後、中古マンション相場価格は上がると言われていますし、逆に下がるという予想もあります。

しかしインターネットで検索しても「確実に損をしない買い時」の答えは出てきません。なぜなら、経済情勢や社会情勢は誰にもコントロールできず、全ては予想に過ぎないからです。

そこで今回、住宅ローンを利用したマイホーム購入において「不測の事態にもブレない唯一の買い時」についてお話しします。

そのほか本記事では次のような買い時の見極め方についても解説しています。

- 社会情勢による経済停滞の影響

- 季節(月)による物件の質と量の違い

- 住宅ローン金利の違いによる影響

- 長期で借入するときのタイムリミット年齢

- 頭金が貯まってから購入すべきかの是非

- ライフイベントと住宅購入のタイミング

中古マンション購入を検討されているなら、ぜひ保存してお役立てください。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

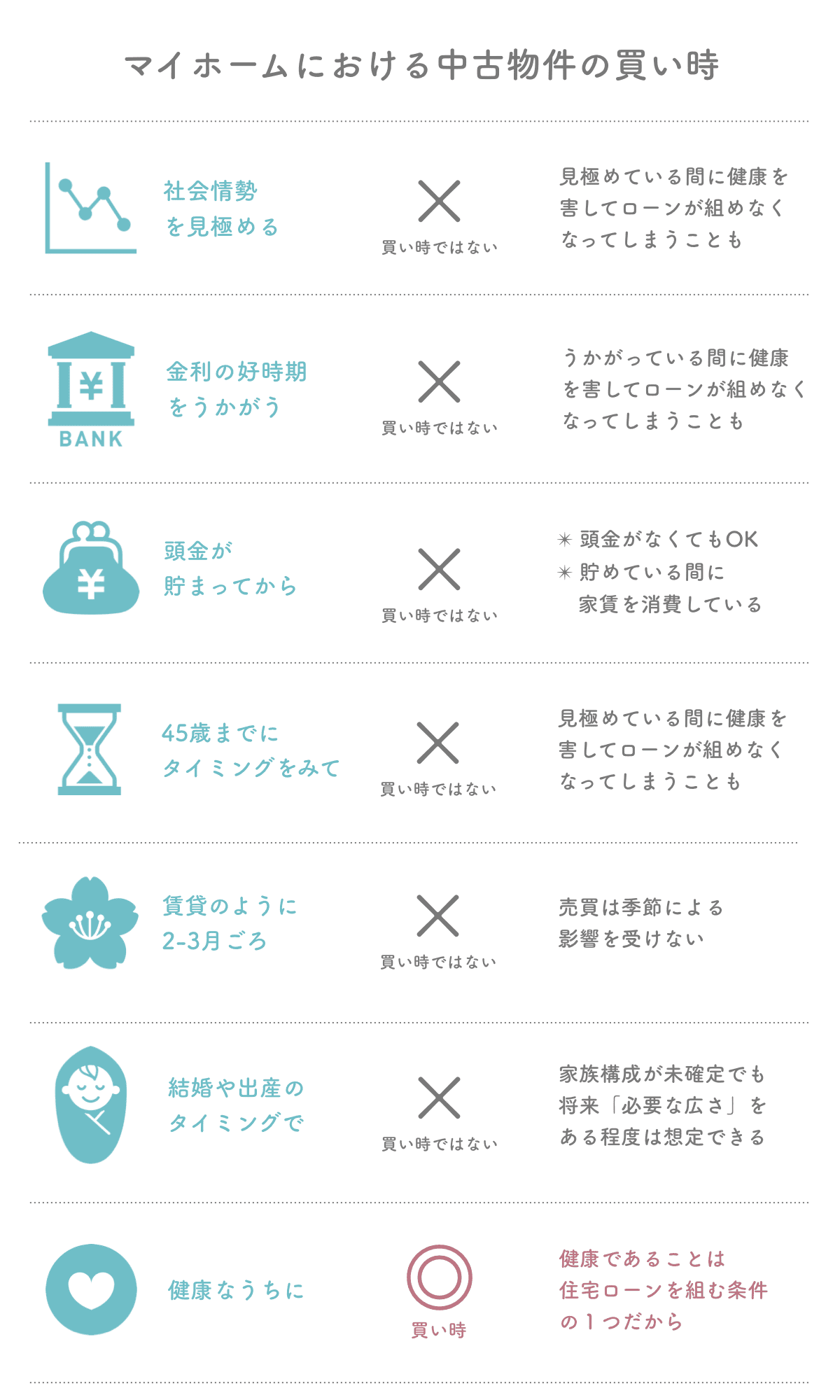

「中古マンションの買い時はいつ?」の答えは1つ

結論から言いますと、住宅ローンを利用する場合、中古マンションの買い時は「借入条件の1つである”健康”なうちに買う」ことです。

なぜなら、住宅ローンを組む条件の1つに「団体信用保険(生命保険)の加入」があるためです。つまり、収入面をクリアしていたとしても、健康を害していれば住宅ローンが借り難くなります。

よって、中古マンションの買い時は「借入条件の1つである”健康”なうちに買う」です。もちろん、無理のない予算での購入が大前提です。

加えて「賃料10万円を過去10年間住んでいたとすると既に合計1250万円前後も支払っている事実」と「現在は超低金利であること」を考えると、もしあなたが健康であるならば今が住居の買い時と言えるでしょう。賃貸は一定時期ごとに更新料も支払うことになるため、実際の家賃流出はさらに多くなります。

しかしながら、次の一般的な論点についての見解も知りたいですよね。

- 社会情勢による経済停滞の影響

- 季節(月)による物件の質と量の違い

- 住宅ローン金利の違いによる影響

- 長期で借入するときのタイムリミット年齢

- 頭金が貯まってから購入すべきかの是非

- ライフイベントと住宅購入のタイミング

そこで、まずは上記6つの論点について詳しく解説していきます。

そして最後に、中古マンションの買い時についての結論である「借入条件の1つである”健康”なうちに買う」の根拠とポイントについてお伝えします。

さっそく結論の根拠と理由を知りたい場合は「【結論】中古マンションの買い時は「借入条件の1つである”健康”なうちに買う」」をご覧ください。

それでは、まずはこちらから…

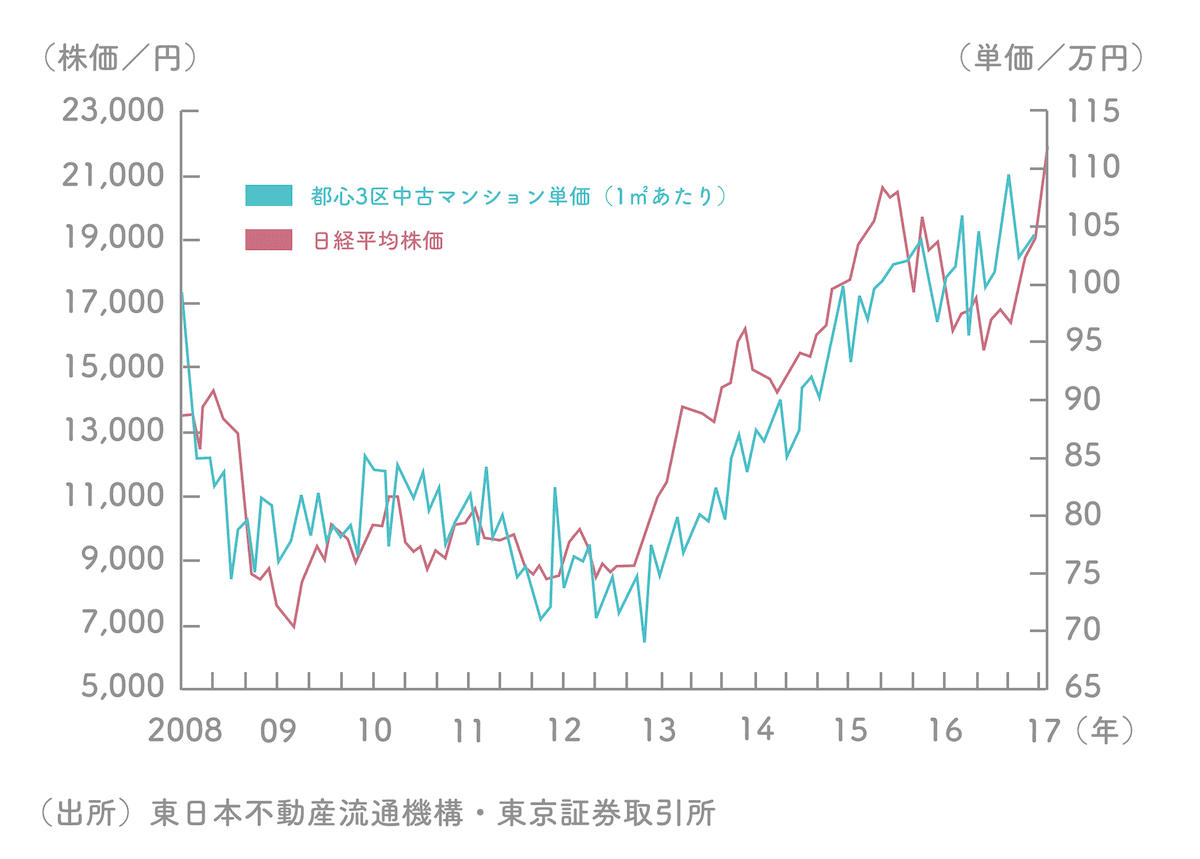

【論点1】中古マンションの買い時は日経平均株価が目安になる

東京都心部の中古マンション価格動向と日経平均株価は連動している

不動産市場の動向を予測するには、日経平均株価を確認することをおすすめします。

なぜなら、上表のとおり、東京都心部の中古マンション価格動向は、日経平均株価と連動しているからです。そのため、相場としては最も分かりやすい指標となります。また、その影響は、まず都心の中古マンション、次に外側の地域へ波及していきます。

ちなみに、日経平均株価と連動する主な理由は「株高によって景気見通しに対する安心感が醸成される」からと言われています。

リーマンショック時の価格下落10%程度でシミュレーション

リーマンショック時「中古物件」の価格は10%程度の下落でした。これを目安に、仮にマンション価格が2年で1割下がった場合をシミュレーションしてみると検討しやすいです。

例)3,000万円の中古マンションを購入する場合

- 下落率10%と仮定:300万円

- 現在の家賃:10万円

- 2年で支払う家賃:240万円

- 下落と家賃の比較:60万円(300万-240万)

つまり、2年タイミングを見計って購入した場合、金額面では「60万円」ほど得したことになります。

しかし…

価格下落タイミングを見計らっての住宅購入はハイリスク・ローリターン

タイミングを見計らっての住宅購入には、隠れたリスクが2つあります。

- 不動産価格が下落しなかった場合は「上昇価格」と「それまでの家賃」が損になる

- タイミングを待っている間に病気になってしまったら住宅ローンを利用し難くなる

不動産価格の「上がる・下がる」は誰にも分かりません。

なぜなら、未来のことは誰にもコントロールできないからです。あらゆる専門家も不動産屋もそのときのデータや推移を見ながら判断しそれっぽいことを言っているだけで、実際どうなるかは誰にも分かりません。株式投資と一緒です。

また、タイミングを見計らっている間に病気になってしまうと、住宅ローンを組む際に必要な団体信用生命保険に加入できなくなり、結果的に家を買えなくなる可能性すらあります。それでは本末転倒ですよね。

つまり、2年タイミングを見計って「60万円」ほど得したとしても、「価格上昇リスク・家賃合計」&「買えなくなるリスク」を考えると、ハイリスク・ローリターンの賭けだと言えます。

【CASE】目黒区で物件を狙っていた方のお話

物件探しスタートの段階で、条件に当てはまり、しかも無理のない予算内で購入できる物件と出会いました。しかし、もっと探せばより良い物件があるのではと躊躇してその時は決断しませんでした。案の定、その後は価格と物件条件のバランス的にそれを超える物件とは出会えませんでした。

そうこうして2年後、最初に見たマンション内の物件が売りに出されたのを見つけました。今回は買おうと意気込みましたが、だいぶ価格が上がってしまい予算内では購入することができませんでした。さらに、その2年の間に100万円以上の家賃を消費したと考えれば、完全にタイミングを逸したと言えます。

【論点2】低金利は中古マンションの賢い買い時

結論から伝えると、現在は「住宅購入において有利な条件」です。なぜなら、超低金利に近い状況だからです。ちなみに、2010年ではフラット35の金利は2.5%以上でしたが、2020年の適用金利は約1%強と下落しました。

では、住宅ローン返済にとって、金利変動はどのくらいの影響があるのでしょうか?実際に数字でみてみましょう。

シミュレーション条件

- 借入金3,000万円

- 35年元利金等

- ボーナス払いなし

この条件だと毎月の返済額は、金利1.0%で「84,685円」です。分かりやすいように金利2.0%で計算した場合は「99,378円」です。その差額は「約15,000円/毎月」になります。

35年間の総返済額は、金利1.0%で「約3,557万円」、金利2.0%で「約4,174万円」です。その差額は「約617万円」にもなります。

このように物件価格と同じくらい重要な視点は、金利水準が今後どうなっていくかです。なぜなら、仮に物件価格が下落したとしても、金利が上昇すれば、月々の返済額にも大きな影響を及ぼすからです。

よって、超低金利に近い現在は「住宅購入において有利な条件」と言えます。住宅ローンの金利は海外情勢や金融政策で上下するものですが、現時点ではまだ低金利が続く傾向が見られます。

すなわち、中古マンションの買い時は「借入条件の1つである”健康”なうちに買う」に加えて、現在のような「超低金利」だと尚良いということになります。

ちなみに、今後の金利はどうなるかについては誰にも分かりません。なぜなら、今後の日本の経済状況がどうなるか確実に言えることはないからです。金利政策を行う政府ですらコントロール仕切れないほどです。

【論点3】「頭金が貯まってから中古マンションを買う」は間違い

頭金を用意できないため「頭金が貯まる〇年後」にマンションを購入しようというライフプランを立てる人も多いですが、毎年大幅に貯蓄が増加できるわけでないなら、あまり意味がありません。なぜなら、住宅ローンは頭金ゼロでも借りることが可能だからです。

また、利息の支払いを少しでも抑えようと、頭金を少しでも多く貯めてから購入を検討する人もいますが、これも意味がありません。なぜなら、貯蓄と同時にに家賃が消費されているからです。

利息が100万円ほど少なくなっても家賃が100万円かかっていては無意味です。その場合は、先に住宅ローンを借りて、まとまったお金ができたら繰上げ返済する方法もあります。

さらにいずれのケースでも、貯めている間に病気になると住宅ローンを借りにくくなり、中古マンションを買えなくなる可能性もあります。

よって「頭金が貯まってから買う」ではなく、「借入条件の1つである”健康”なうちに買う」が中古マンションの買い時です。

頭金は必要ないが、売買契約時に手付金が必要

売買契約時に手付金が必要となります。相場は売買代金の5%程度ですが、売主との交渉で金額が決まります。何らかの事情が発生した際に、買主は売主に対して既に支払った手付金を放棄することにより、売主は買主から受け取った手付金の倍額を支払うことにより、売買契約を解除することができます。

また、手付金は、契約の成立を前提として、売主にいったん預け、売買代金を支払う際に「売買代金の一部として充当」されます。

中古マンション購入の流れやお金についての詳しくは「【図解】中古マンション購入の流れ8ステップと必要書類・お金一覧」をご覧ください。

【論点4】住宅ローンを利用するなら45歳までに買うべき

住宅ローンの条件は銀行によって異なりますが、多くの銀行で住宅ローンを組めるのは20歳以上65歳未満となり、80歳までに完済となっています。

住宅ローンを借りられる最長期間は35年。ということは、45歳までにローンを組まないと80歳での完済ができなくなり、借り入れ期間は短くなり毎月の返済額は大きくなってしまいます。

80歳での完済は収入面で不安ですし、その前に家の住み替えが必要になる場合もありえます。そう考えると、45歳より早く30代で家を購入する方が安心です。

実際に、国土交通省が令和4年に発表した令和3年度 住宅市場動向調査によると、初めて家を購入した人で最も多い年齢は30代とあります。多くの人が30代が良いタイミングと考えているようです。

しかし本当の買い時は、年齢判断ではなく「借入条件の1つである健康なうちに買う」です。

なぜなら、年齢だけでは健康でいられるかどうか予測できないからです。健康を害せば住宅ローンの借入が難しくなり、家を買えなくなる可能性もあります。

【論点5】中古マンションの買い時は季節(何月)に影響されない

インターネットで検索すると「住宅購入は何月が良い」といった情報が氾濫しています。特に多い意見としては「3月は引越しが多いから良い物件が出るから」や「販売会社の決算が近いと安くなるから」があります。

しかし、中古マンションの買い時は「季節(何月)」に影響されません。理由は次の2つです。

- 賃貸と違って「物件数が多くなる月や季節」はない

- 中古マンションの売主のほとんどは個人のため決算は関係ない

それぞれ見てみましょう。

賃貸と違って「物件数が多くなる月や季節」はない

中古マンションの売買は、特に「時期」はありません。需要という点でも極端な偏りはないでしょう。

なぜなら、中古物件の(大元の)売主のほとんどが個人で、主な売却理由は「特別な事情」が発生したときだからです。たとえば、相続関係、支払不能、介護問題、移住、家族構成の変化など。そこには季節は関係ありません。

一方、賃貸の場合は、2月、3月、4月は大きな動きがあります。入学や転勤などの影響からです。転勤の場合は、年度末に突然辞令を出されるケースも少なくありません。その場合、時間がないので不動産を購入することは難しく、単身赴任や賃貸物件を新しく探す人が非常に多くなります。

実際に国土交通省の土地総合情報システムを調べても「季節ごとの売買成立」の変化は、わずか数%に留まるようです。

決算月が多い3月だからといって中古マンションの買い時ではない

ほとんどの中古物件は「個人」が所有しています。不動産会社は、その売買を代行(仲介)しているだけです。よって大元の売主は個人ですから、取引をする場合に決算どうのこうのはあまり関係ありません。

ただし(大元の)売主が不動産会社の場合、決算の影響で多少の値引きがあるかもしれません。しかし、それが良い物件かどうかは別の話です。なぜなら、人気のある物件は値引きせずとも売れるからです。裏を返せば、値引きできる物件は「それなりでしかない」物件だということです。

以上2つの理由から、季節や月のタイミングを見計らうのは意味がありません。

その間に病気になり、住宅ローンの借入が難しくなるのを避けるためにも「借入条件の1つである健康なうちに買う」が買い時と言えます。

【論点6】結婚・出産などのライフイベントまで、購入を先送りする必要はない

これまでは経済的な論点でお話しましたが、実際にに住宅購入のきっかけとして多いのはライフイベントです。将来必要な広さや間取りがある程度想像できてから購入する人が多い印象です。しかし結論としては、結婚・出産などのライフイベントは買い時とは関係ありません。なぜなら、将来「必要な広さ」は想定できるからです。

例えばシングルの場合、将来的に結婚する可能性もあります。下の平米数目安表を参考に「45㎡」ぐらいの中古マンションを購入しておくと、二人暮らしにも対応できます。

家族構成ごとの平米数目安表

- 1人:35-45

- 2人:45-55

- 3人:55-65

- 4人:65-75

世帯人数によらず、出来るだけ早く「健康なうちに無理のない予算で買う」ことをおすすめします。なぜなら、家賃に消費するお金をいち早く抑えられるからです。さらに、結婚や出産、入園入学などの時期を待つ間に健康を損なうというリスクも避けられます。

物件選びの際はライフステージが変わっても対応できるゆとりを持つことがポイントです。

子どもが増える予定があれば、「55-65㎡」あるいは「65-75㎡」程度を見ておくとよいでしょう。

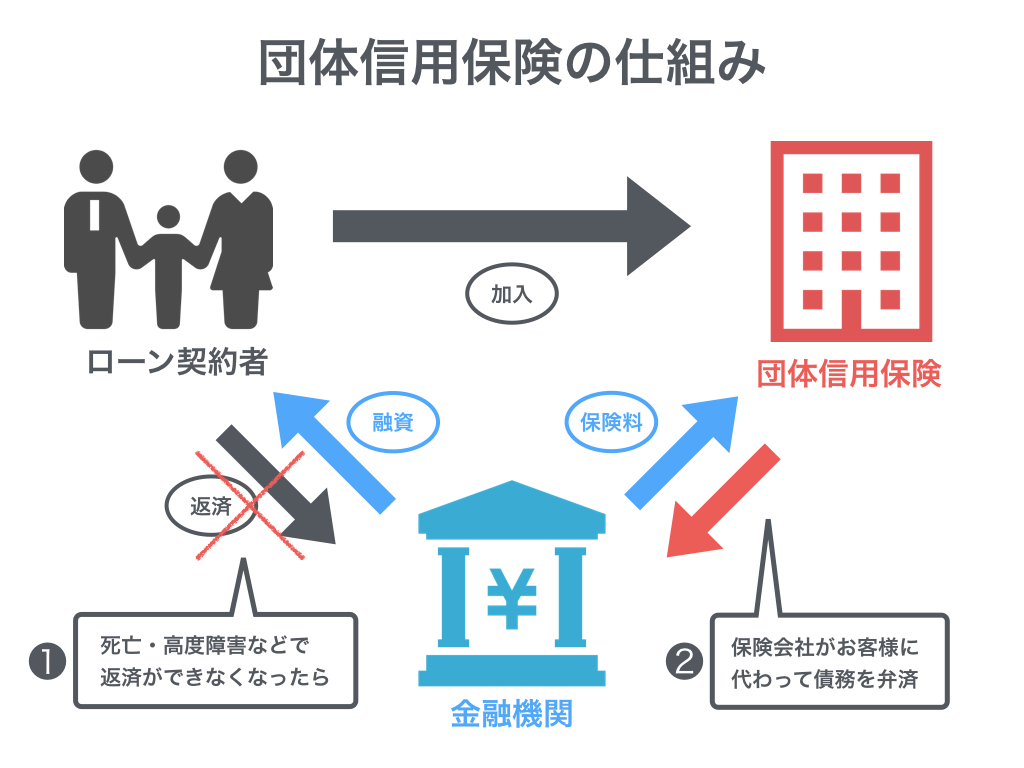

【結論】中古マンションの買い時は「借入条件の1つである”健康”なうちに買う」です

もし、あなたが「家を買っても大丈夫な経済状況」にあるなら、買い時の答えはたった1つです。金融政策や相場は関係ありません。中古マンションの買い時は「借入条件の1つである”健康”なうちに買う」です。

なぜなら「団体信用保険(生命保険)の加入」が住宅ローンを組む条件の1つだからです。

団体信用保険とは?

団体信用生命保険は残された家族の経済的な負担減と、銀行の債権回収リスクを同時に行う仕組みです。債務者(住宅ローンを借りる方)が住宅ローンの返済途中で死亡、高度障害になった場合、住宅ローンを支払えなくなり家族は大変なことになります。そのときに、ローン残債を死亡保険でまかない全額返済するという仕組みです。詳しくは用語集「団体信用保険」をチェック!

民間金融機関のほとんどが、この生命保険加入を借入れ条件にしています。

逆をいえば、少し前に入院していたり既定の持病があったりなど、健康状態が良くなければ、希望しても生命保険に加入できないので住宅ローンは借りられないのです。

*ちなみに団体信用保険の保険料は、住宅ローン金利に含まれているので、別途に保険料はかかりません。

実際、この加入条件があるため、収入面ではまったく問題ないのに「1年前に手術した」「こんな持病がある」…など、健康面に問題があって住宅ローンを借りられない人も多いです。

フラット35の場合、団体信用保険の加入は任意です

フラット35は銀行とは違って、国の独立行政法人なので「契約者が死亡することで融資した金額が返ってこないリスク」を考えていません。それよりは団信加入を顧客の選択によって選べるようにしているのです。しかし、利用できる建物は限られているため物件の選択肢は少なくなります。

金利がどうなる、物件価格がどうなる、ライフイベントがどうなる…など、さまざまな不確定要素があります。

しかし、数年後に健康かどうかなんて、誰にもわかりませんよね。年齢を重ねるほど健康リスクも高まってきます。

例えば、住宅を買える経済状況で買いたい物件を見つけ「よし買おう!」と踏み出したとしても、健康面に理由があって買えない…これが一番最悪です。

よって、住宅ローンを借り入れて中古マンションを購入するときの買い時は「借入条件の1つである”健康”なうちに買う」がシンプルな結論です。

もちろん、無理のない予算での購入が大前提です。

家は無理のない予算で買うべき理由

住宅予算は「借りられる額」ではなく「無理なく返せる額」で考えるべきです。なぜなら、住宅ローン返済のために働くことになってしまうからです。

- 借りられる額:返済比率「額面」30-35%

- 無理なく返せる額:返済比率「手取り」20%

住宅購入は自分や家族が豊かになるための手段にすぎません。家を買って終わりではなく、旅行したいし、趣味も続けたい。レストランにも行きたいし、新しいチャレンジもしてみたいですよね。

ゆとりを持って人生を豊かにするためには、「返済比率20%(手取り年収)」以内に収めることをおすすめします。

*収入が高い世帯は生活費の割合が収入に対して小さくなるため、その分返済比率が高くても安心なケースが多いです。いずれにせよ、個別具体的な内容になりますのでファイナンシャルプランナーなどのお金の専門家の方に住宅予算を算出してもらうことをお勧めします。

返済比率や住宅ローンの年収別目安の詳しくは「元銀行員が教える!住宅ローンの年収別目安と返済額を抑えるコツ5選【チェックリスト付】」をご覧ください。

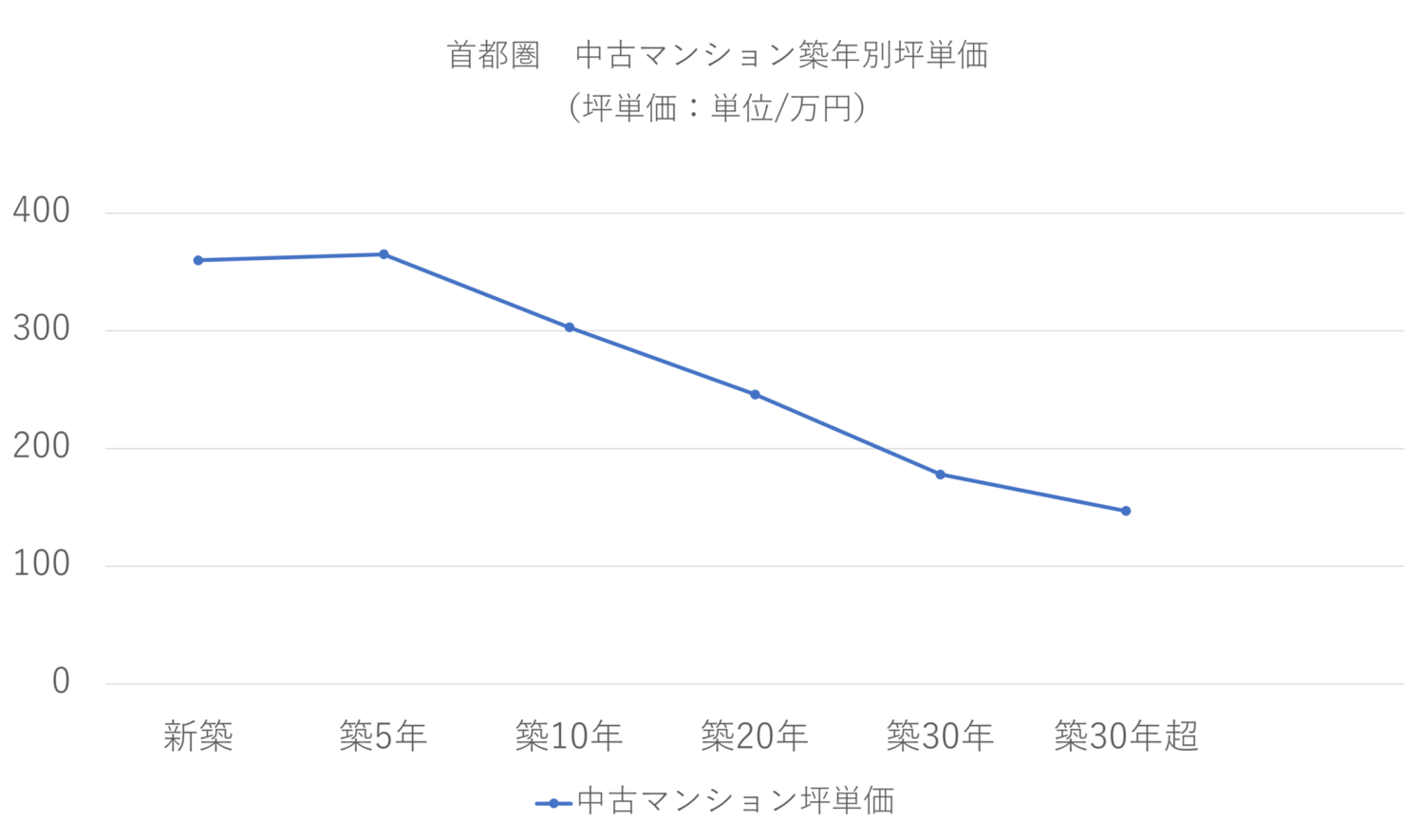

【番外編】中古マンションの築年数の買い時は築20年以降

前章までは「時間的な」中古マンションの買い時でした。本章では「建物的な」中古マンションの買い時をお伝えします。

次の2つの理由から、築25年以降のマンションをおすすめします。

- 価格が安定しているので購入後の下落が少なく比較的リスクが小さい

- 長く住めるマンションか否かを判断するための材料が揃っていて安心

1.価格が安定しているので購入後の下落が少なく比較的リスクが小さい

購入後の価格下落が比較的小さいので安心感があります。

購入後の価格下落が比較的小さいので安心感があります。

上のグラフは新築から築年数が経つにつれ、坪単価がどのようになるかを表しています。見てわかる通り、新築からどんどん下がり続け、築25年程度で下がり方が緩やかになります。首都圏では、場合によっては購入時よりも坪単価が上がっている時期すらあります。

購入後の価値下落が新築や築浅に比べて緩やかということは、”もしも”のときに手放すリスクが低いと言えます。価格を抑えられ、なおかつ購入後も下がり幅が少ないのは安心感があります。

2.長く住めるマンションか否かを判断するための材料が揃ってる

国土交通省がまとめた「RC造(コンクリート)の寿命に関する既往の研究例」によると、マンションの寿命(鉄筋コンクリートの寿命)は117年とされています。実はマンションは長生きなのですが、その寿命をまっとうできるかは、どうメンテナンスされてきたかで決まります。

そのメンテナンス状況を確認するには、築年数がある程度必要です。新築や築浅は判断材料が揃っていないこともありますが、築20年以降であれば十分判断できます。

一般的には築12年~15年が経過するころに大規模修繕が実施されている可能性があります。適切なタイミングで修繕が行われているなら、中古住宅として価値が持続すると考えられます。

マンションの築年数の影響や寿命についての詳しくは、「実は築年数20年の中古マンションがオススメな2つの大きな理由」をご覧ください。

古いマンションでも立地が良ければ将来売れる

結論としては、古いマンションであっても立地がよければ売れる可能性は高いと思われます。なぜなら、立地が良い場合、賃貸に出すという選択肢があるからです。

賃貸として成立するということは、そのマンションを売りに出したときには、利便性の観点から住みたいという人以外にも、賃貸で利益を出したい投資家が購入するケースも考えられます。

よって「売れる・貸せる」という可能性を残したいのであれば、立地を意識しておきましょう。ただし、マイホーム購入のゴールは、利益を出す投資ではなく、長く安心して暮らすことです。利益が出そうだからといって無理な予算での住宅購入は控えるべきです。

まとめ

マイホームの本来の目的は何ですか?利益を得る、見栄を張るため…きっと違いますよね。

あなたがマイホームを購入する根本の目的は、安心して暮らせる「自分の家」が欲しいからではないでしょうか。一生涯、いつでも帰れて雨風をしのげる暖かい「自分の城」ですよね。それらは経済的な損得ではないと思います。

よってマイホームの場合は、損得を意識しすぎて「社会的な要因」に振り回されるより、家計的に買っても大丈夫な状況かという「個人的な要因」を軸に考えるべきです。

そして、いつ病気になるか分からないからこそ「健康なうちに住宅購入を検討する」ことをおすすめします。

きっとその住まいは「いつでも帰れる場所がある」という絶対的な安心感をあなたに与えてくれるでしょう。ぜひ予算面には焦らず、しかし健康面では焦って、買い時を逃さないでください。

ゼロリノベで毎週末開催している無料オンラインセミナーでは、ブログでお伝えしきれない中古物件の見極め方や無理のない予算計画の立て方についてお話しています。

顔出しなし&ミュートで自宅から参加でき、セミナー受講後のセールスも一切ありません。気軽にお問い合わせくださいね。