住み替えローンとは?使える人の条件やメリット・デメリットを解説

「家を住み替えたいけど、住み替えローンってどんなものなんだろう?」

自分が持っている家を手放して住み替えたいけど、売却してもローンが残ってしまうといったことがあります。新しい家を購入するのに新たなローンを組みたい場合どうすればいいのかな、と思う人はいますよね。

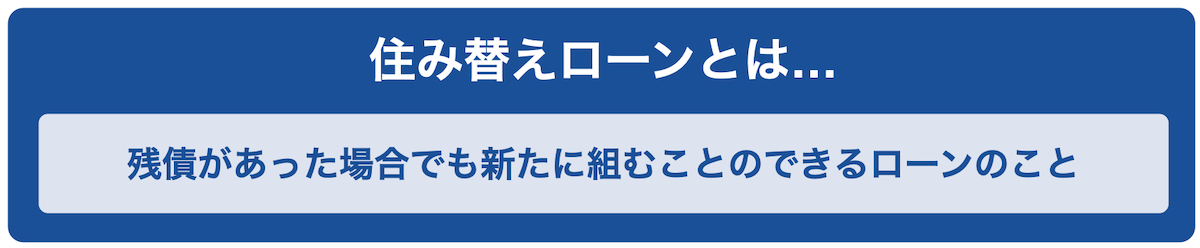

「住み替えローン」とはそのように、残債があった場合でも新居のローンを新たに組むことができるローンのこと。

ただし、住み替えローンは誰でも使えるというわけではありません。住み替えローンを組むためには、以下の3つの条件をクリアする必要があります。

もしも住み替えローンの対象だとしても、新たにローンを組む場合にはいくつかの注意点があります。その注意点を把握しないで住み替えローンを組もうとすると審査が通らなかったり、返済が苦しくなってしまうこともあるためです。

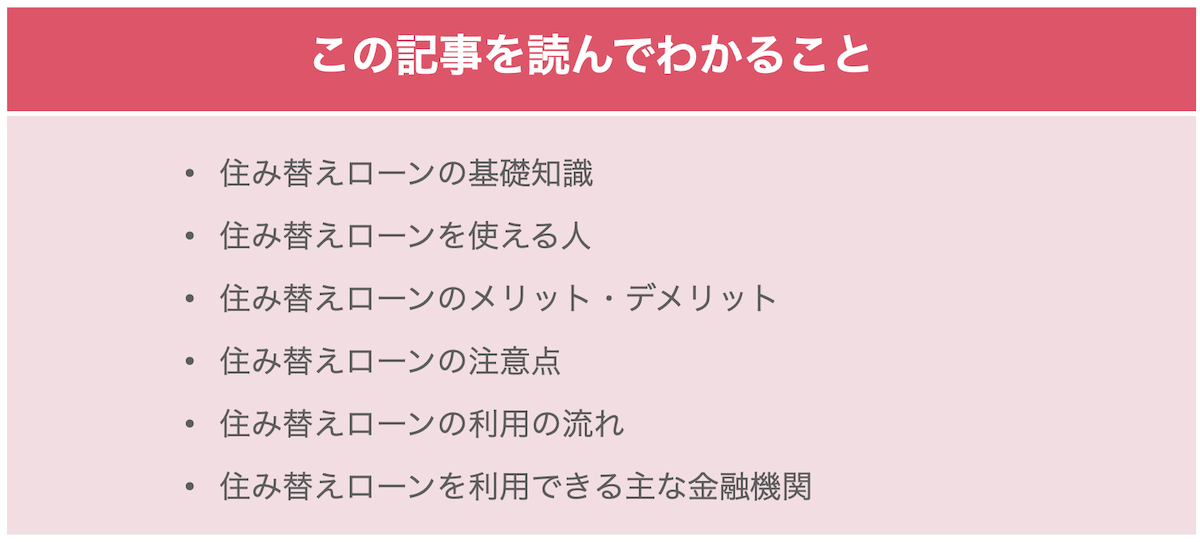

そこでこの記事では、住み替えローンについて以下の内容を詳しく解説していきます。

この記事を読んで、ぜひ住み替えに役立てていただければ幸いです。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.住み替えローンとは

住み替えローンとは、持ち家を売却して残債があったとしても、新居の購入資金を調達できるローンのことです。

ローンの残っている持ち家から新たに家を購入して住み替える場合、持ち家を売却してローンを返済して新しい家のためのローンを組むことが理想です。

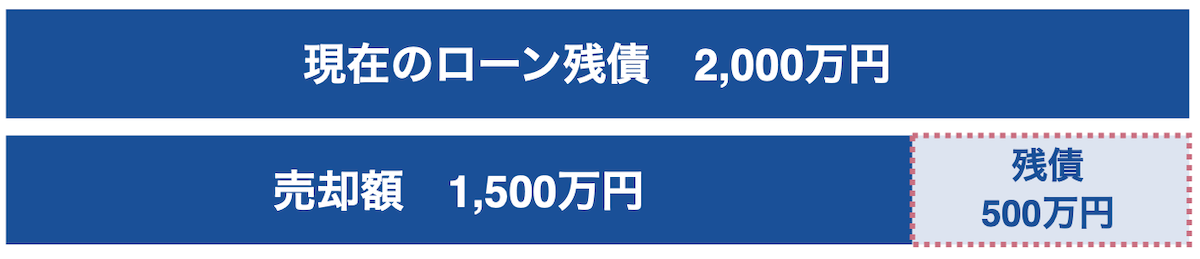

しかし、現在住んでいる家を売却してもローンが残ってしまうこともあります。売却してもローンが残ってしまうことを「オーバーローン」と言います。

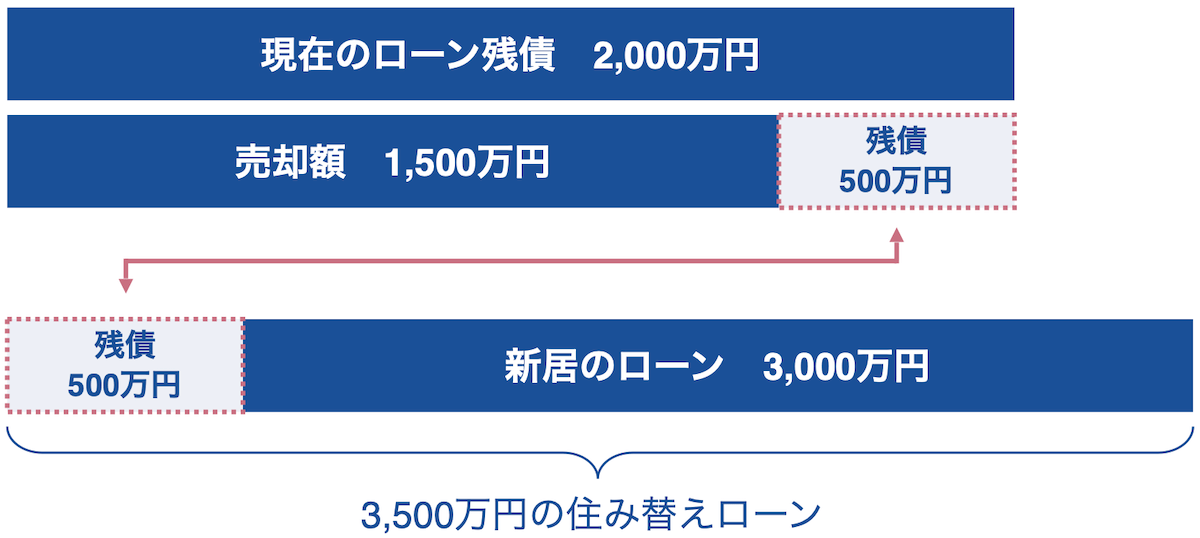

例えば、ローンの残債が2,000万円の家の売却価格が1,500万円だった場合、500万円分のローンが残ってしまいます。

この場合でも、「住み替えローン」を利用することで新たなローンを組むことができるのです。

例えば上の例で、3,000万円の新居の購入のために住み替えローンを組むとします。その場合は単純計算では、残債分500万円と合わせて3,500万円の住み替えローンを組むことになります。

※実際には売買による手数料や税金などの費用が発生します。

このように、住み替えローンを利用することで、残債が残っていても新居を購入することが可能となるのです。

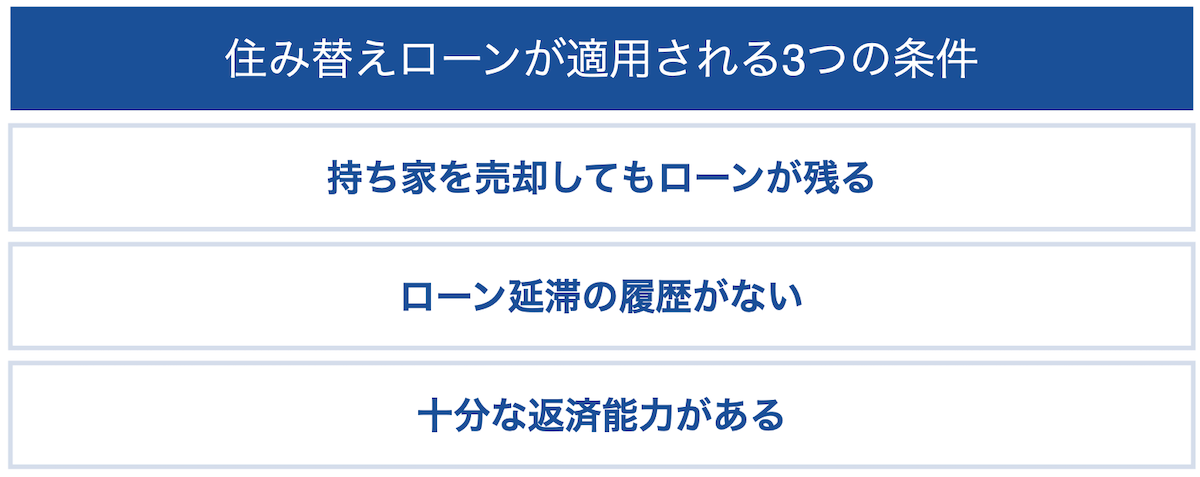

2.住み替えローンを使える人の条件

住み替えローンは、残債が残ってしまった人にとっては非常に便利なシステムです。とはいえ、誰でも住み替えローンを使えるかと言ったらそういうわけではありません。

住み替えローンを使える条件としては、主に以下の3つが挙げられます。

1つずつ詳しく解説していきましょう。

2-1.持ち家を売却してもローンが残る

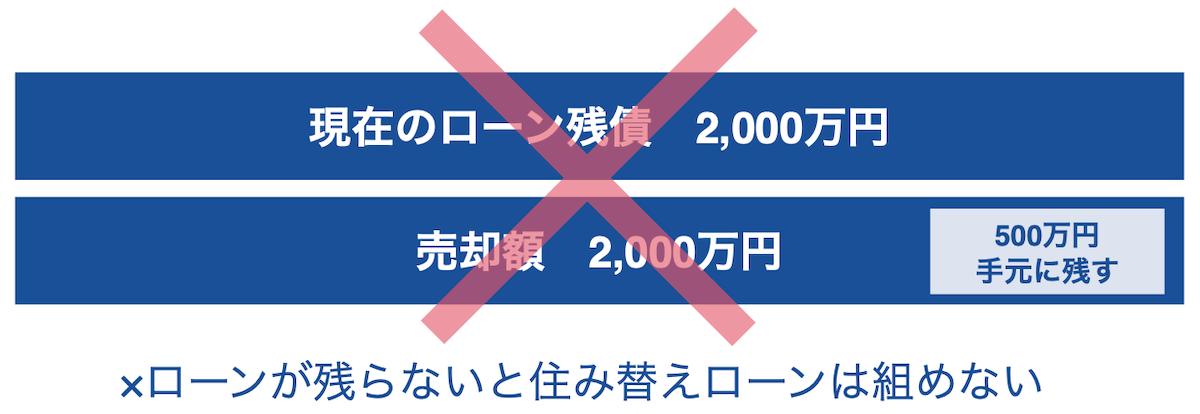

住み替えローンは、家を売却してもローンが残る場合にのみ使うことができます。売却してローンが完済できた場合には住み替えローンを使うことができません。

例えば、2,000万円のローン残債がある物件を2,000万円で売却した場合はローンが完済できます。その場合は住み替えローンを利用することなく、新たに新居のローンを組むことが可能となります。

例えばこのとき、2,000万円で家を売却できてもあえて手元に500万円残しておき、1,500万円だけ返済して残債を住み替えローンで返済する、といったことはできません。

住み替えローンは、あくまでも残債が残ってしまった場合のみ利用できるということは覚えておきましょう。

2-2.ローン延滞の履歴がない

住み替えローンを組む場合、ローンを延滞したことがあるかどうかを調査されます。過去にローンを延滞した経歴がある場合は住み替えローンを組むことは難しくなります。

特に、長期的に延滞をしてしまっていたり延滞を繰り返している場合は新たにローンを組むことはできないと言ってもいいでしょう。

同じように、クレジットカード返済の延滞をしている場合にも注意が必要です。

ローン延滞やクレジットカード返済の延滞履歴があるかどうか、記憶が定かでない場合はあらかじめ調べて見るといいでしょう。特にクレジットカード返済の延滞利益等は忘れてしまっていることもあるかもしれません。

2-3.十分な返済能力がある

住み替えローンは一般的なローンよりも多額な借入となることが一般的です。そのため、十分に返済能力があるかどうかは厳しく審査されます。

年収が低かったり、不安定な場合は審査に通らないこともあるので注意しましょう。

住み替えローンに限ったことではありませんが、住宅ローン等高額のローンの場合は本人の健康状態や年齢等も影響することがあります。借入時の年齢や完済時の年齢によって審査に通らないことも考えられます。

「最初の住宅ローンが通ったから」という理由では、住み替えローンの場合は必ずしも審査に通るとは限りませんので注意が必要です。

個人信用情報は、CICなどで調べることが可能です。

\簡単30秒で査定依頼完了/

3.住み替えローンのメリット

住み替えローンの最大のメリットは、ローン残債が残っていても新居を購入できることです。

ローンの残っている家を売却して500万円の残債がある場合、住み替えローンを利用しなければ自己資金等によってその分を補う必要が出てしまいます。

例えば、自己資金から500万円を返済する場合にはかなり時間がかかってしまいます。住み替えローンを利用した場合は支払いが一本化されるため、負担は少なくて済むのが最大のメリットといえるのです。

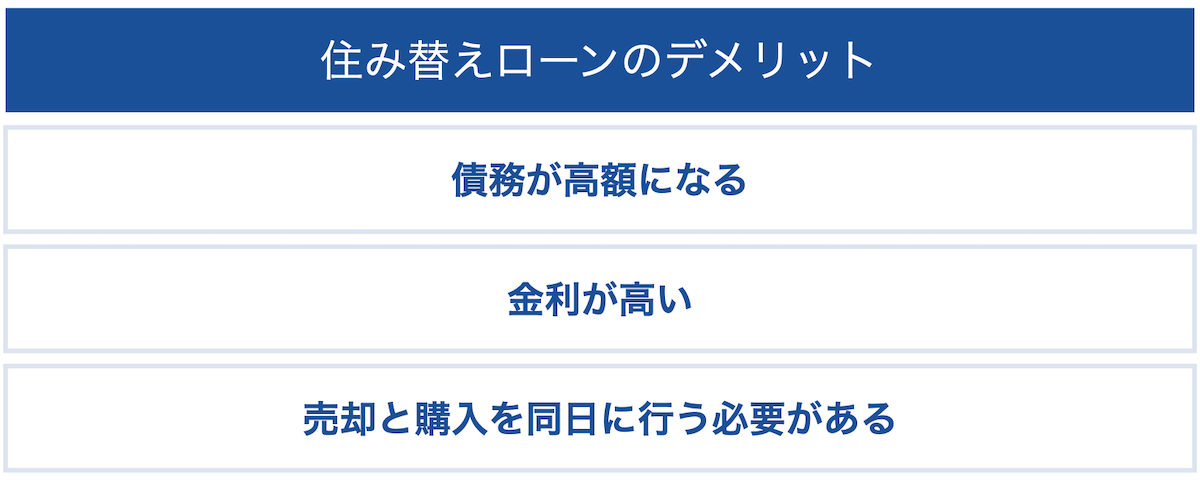

4.住み替えローンのデメリット

住み替えローンにはメリットがある一方、いくつかのデメリットもあります。住み替えローンの主なデメリットは以下の3つです。

それぞれ詳しく解説していきます。

4-1.債務が高額になる

住み替えローンを利用する場合、債務が高額になることは大きなデメリットです。

「1.住み替えローンとは」でも解説した通り、オーバーローンとなったローン残債と新たなローンを合わせて返済していくため、借入が高額になってしまいます。

住み替えローンを組んだ場合、新居の購入価格以上の返済をしていかなければいけないのです。

余裕を見てローンを組まないと、最悪の場合新居のローンも返済できなくなって売却する必要が出てしまうことも考えられるのです。

4-2.金利が高い

住み替えローンは、通常の住宅ローンよりも金利が高くなることが一般的です。

通常の住宅ローンの場合、国から優遇措置がなされるために金利は低くなります。住み替えローンの場合はそうした優遇措置が利用できないことが一般的なためです。

金利が高くなってしまうと、実際の借入金額よりも返済の負担が大きくなるため注意が必要となります。場合によっては一般的な住宅ローンの数倍高くなってしまうこともあり得ます。

ただし、金利に関しては金融機関や金利のタイプなどによっても異なるので、必ずしも金利が高くなると言い切れるわけではありません。住み替えローンを利用する場合には、そうした点も考慮して金融機関を選ぶのがおすすめです。

4-3.売却と購入を同日に行う必要がある

住み替えローンを利用する場合、今の家の売却と新居の購入の決済を同じ日にする必要があります。

例えば既に新居が決まっている場合でも、住み替えローンを利用するのであれば今の家の買主が見つかるまで購入できないということになります。売却を急ぐ場合は、相場よりも価格を下げる必要が出てしまうこともあるので注意が必要です。

どちらかといえば、売却活動を先に行う売り先行で進める方が調整しやすくなるでしょう。もちろんn、買主が見つかってから新居を探しても欲しい物件がないこともあるため、ある程度並行して進めることが無難といえます。

\簡単30秒で査定依頼完了/

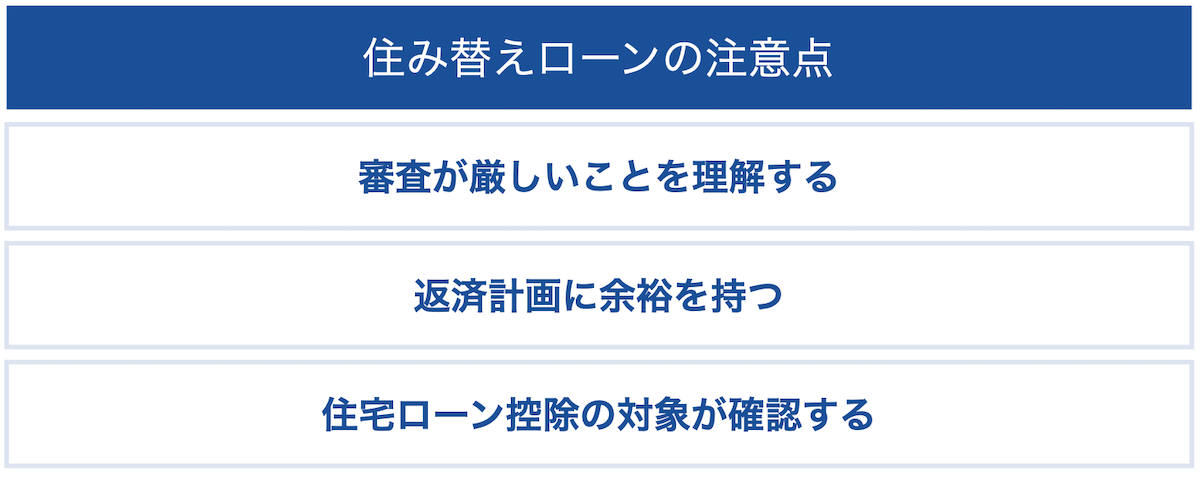

5.住み替えローンの注意点

それでは、ここからは住み替えローンの注意点を詳しく解説していきます。住み替えローンの注意点としては、以下の3点が挙げられます。

それぞれについて詳しく解説していきます。

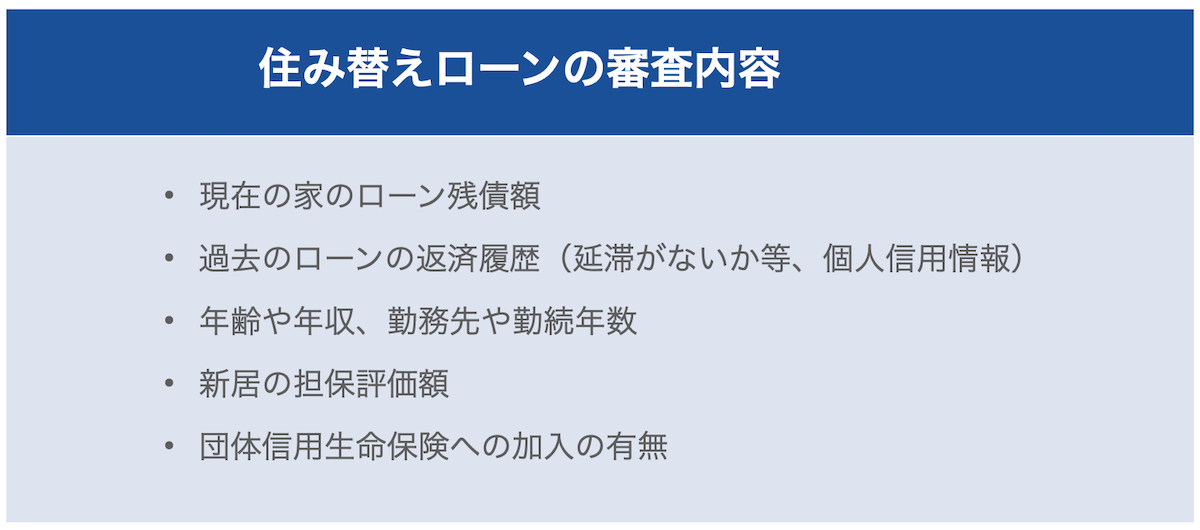

5-1.審査が厳しいことを理解する

ここまでで解説した通り、住み替えローンは通常の住宅ローンに比べて高額な借り入れが必要になります。そのため、融資の条件も厳しくなるということはあらかじめ理解しておく必要があります。

具体的には、以下の内容が重点的に審査される傾向にあります。

この中で特に注目すべきは、現在の家のローン残債額の項目です。当然のことではありますが、残債が多いほど高額の借り入れをする必要があるため、審査はより厳しくなります。

また、金融機関によっては融資の上限額が決まっている場合があります。売却価格が予定よりも低く残債が多額になってしまった場合は新しい家を購入できないなどのこともあり得ます。

そのような事態が起こらないよう、事前にしっかり査定をしておく必要があるのです。

その他の条件の多くは、一般的な住宅ローンと項目は変わりません。ただし、借入額が高額になるほど、その審査は厳しくなるということは理解する必要があるでしょう。

5-2.返済計画に余裕を持つ

返済計画には十分な余裕を持つようにしましょう。住み替えローンを組む場合に重要なのは、借りすぎないことです。

例えば年収などを考えて余裕を持ってローンを組んだ場合でも、金利を想定していなかった場合は思ったよりも返済額は高くなってしまいます。「4-2.金利が高い」でも解説した通り、住み替えローンの場合は金利が高くなることが多いからです。

後々の返済を楽にするためには、余裕をもって返済できるように新居の購入金額を考える必要があります。新居の金額を低く見積もることで、返済にも余裕が生まれるのです。

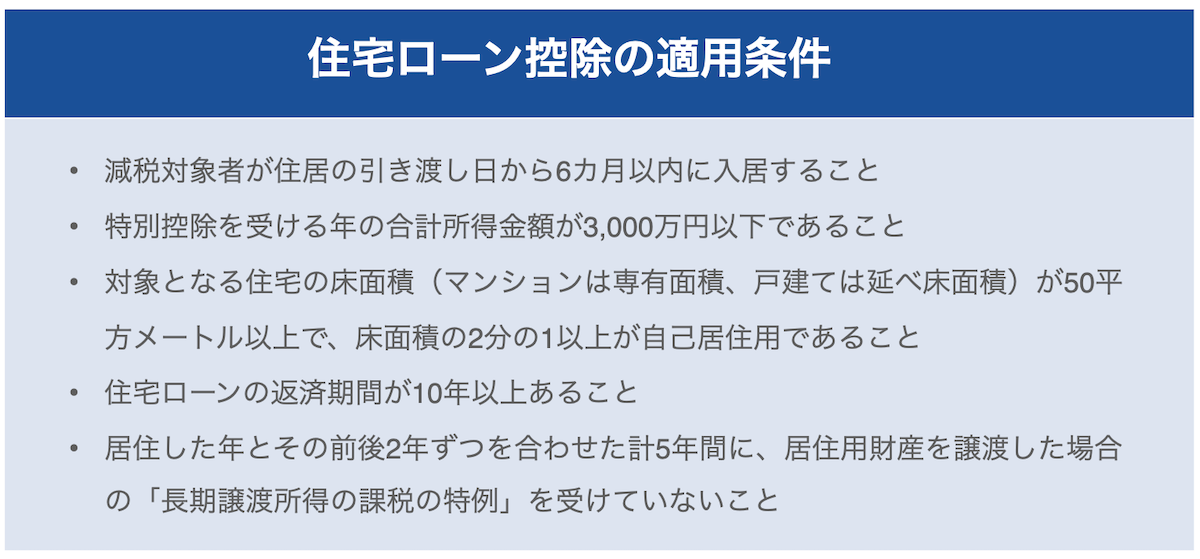

5-3.住宅ローン控除の対象か確認する

住み替えローンでも住宅ローン控除が使えるかどうかを、事前に確認してみましょう。

住宅ローン控除とは、住宅ローンを利用して新居を購入した場合に10年間にわたって、住宅ローンの年末残高の最大1%が所得税から控除される制度です。

例えば、ある年の住宅ローン年末残高が2,000万円だった場合の控除額20万円が所得税から差し引かれ、還付されます。

この住宅ローン控除は、要件を満たせば2回目以降の住宅ローンでも適用が可能です。その要件とは、主に以下の5つです。

控除の対象かどうか分からない場合には、購入前に税務署や税理士に確認するようにしましょう。

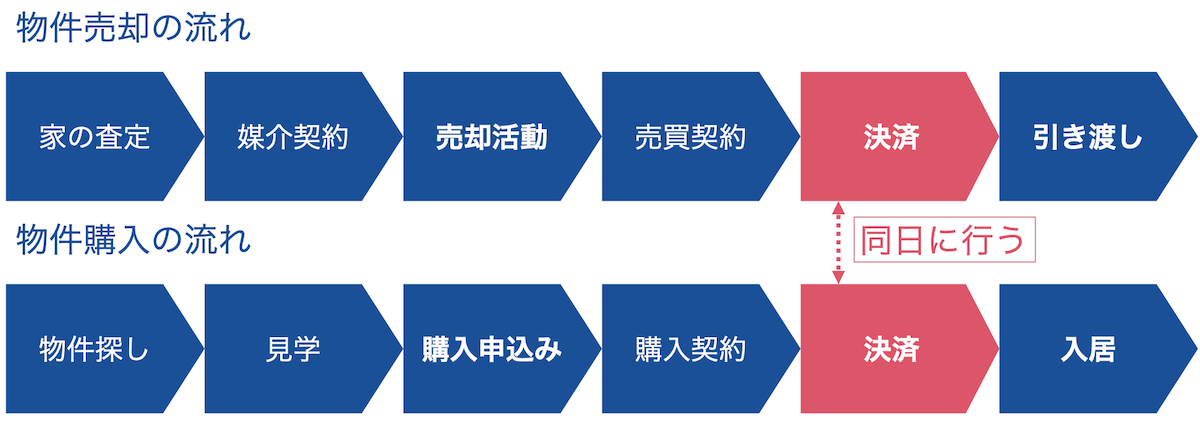

6.住み替えローン利用の流れ

ここからは、実際に住み替えローンを利用する場合の物件売買の流れを解説していきます。

「物件売却」と「物件購入」それぞれの流れは以下の通りです。

住み替えローンを利用する場合は、「購入の決済」と「売却の決済」を同じ日にする必要があります。そのため上記の工程をある程度同時進行で行う必要があります。

ちなみに、持ち家を売却してから新居を探す住み替えを「売り先行」、新居を決めてから持ち家を売却する住み替えを「買い先行」と言います。

住み替えローンのように購入と売却の決済日を同じ日にする場合、一般的な売買よりも難易度が上がると言われています。買い先行の場合は売り手がつかずに売却額を下げる必要が出たり、売り先行の場合はタイミングが悪いと仮住まいを探す必要が出ることもあるためです。

ただし、決済日が同じとは言っても全ての工程を同時進行で行う必要はありません。持ち家の売却を優先に活動し、目星がついてから物件探しをするといった方法を取ればリスクを軽減できるでしょう。

\簡単30秒で査定依頼完了/

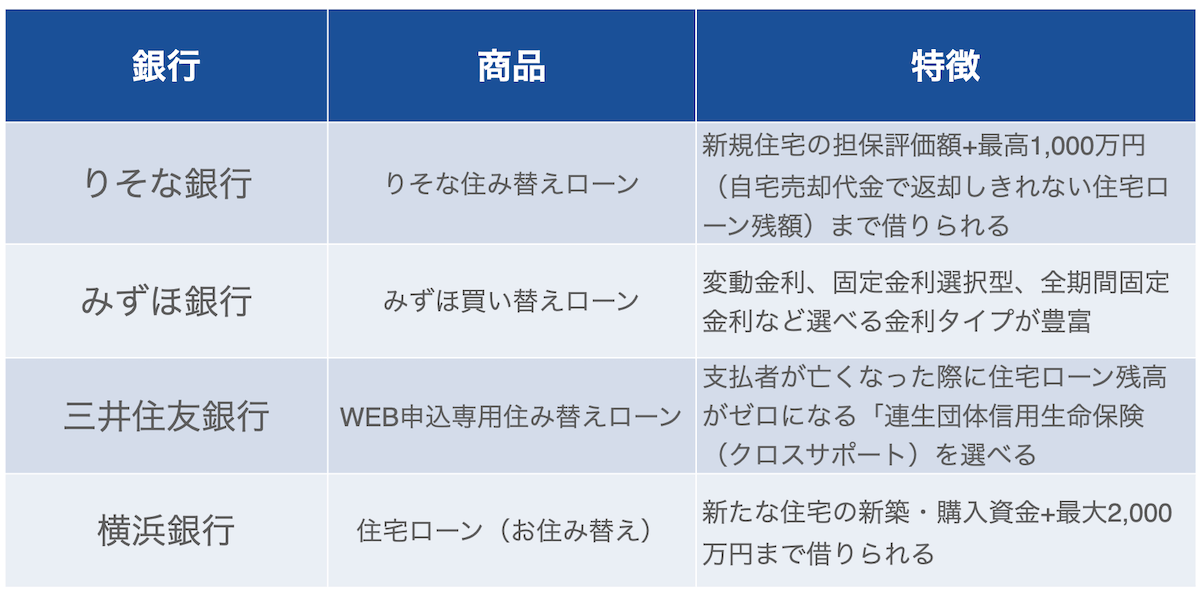

7.住み替えローンを利用できる金融機関の比較

それではここで、住み替えローンを利用できる代表的な金融機関を比較してみましょう。

*2021/12/6現在

*2021/12/6現在

このほかにも地方銀行など様々な銀行で住み替えローンを行っています。詳しくは各金融機関のサイトや店舗に問い合わせてみましょう。

8.まとめ

以上、この記事では住み替えローンに関して以下のことを詳しく解説してきました。

住み替えローンを利用することで、売却してもローンが残ってしまう問題を解決できます。しかし、利用する場合は金利が高くなったり、返済額が増えてしまうなどのデメリットも存在します。

住み替えローンを組んでの住み替えを考えている方は、ぜひ慎重に決断していただければと思います。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/