短期譲渡所得が丸分かり!長期譲渡所得との違いや節税方法を徹底解説

短期譲渡所得とは購入してから売却するまでの所有期間が5年以内の土地や建物を売却した時に生じた所得のことをいいます。

短期譲渡所得に課せられる税率は所有期間が5年超の場合と比べて約2倍になるので、税率が低くなる所有期間が5年超になるのを待って不動産を売却しようと考えている方は多いと思います。

しかし、実は購入から5年以内に短期譲渡所得で売却した方がお得になるケースもあるので、知らなければ損する可能性があります。

そこで、この記事では以下の内容について解説しています。

◎短期譲渡所得とは

- 短期譲渡所得に該当するかは基準日に注意

- 短期譲渡所得の税金額をシミュレーション

- マイホーム売却なら「3,000万円特別控除」で税額を軽減できる

- 一定条件下で短期譲渡所得の節税ができる特別控除4つ

- 購入から5年以内に短期譲渡所得で売却した方がお得なケース5つ

読んでいただくと短期譲渡所得について理解できるだけでなく、短期譲渡所得か長期譲渡所得のどちらで売却すべきか判断できるようになります。

ぜひ、最後まで読み進めていただけると幸いです。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.短期譲渡所得とは

冒頭でも触れたように、短期譲渡所得とは購入してから売却するまでの所有期間が5年以内の土地や建物を売却した時に生じた所得のことをいいます。

給与所得や事業所得などは総合課税で所得金額の合計額が多い人ほど税率が高くなる累進課税が適用されますが、譲渡所得は他の所得とは合計せずに納税額を算出する分離課税が採用されています。

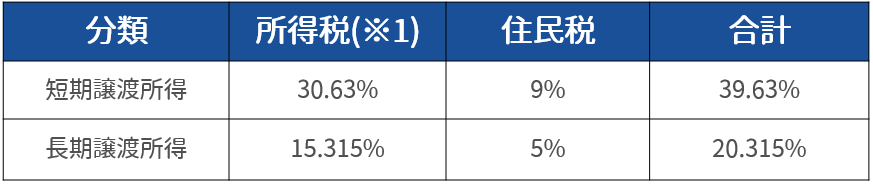

譲渡所得の中でも「短期譲渡所得は税金が高い」というのを周囲の人から聞いたことがある方は多いと思いますが、短期譲渡所得の税率は39.63%となっています。

所有期間が5年超の場合と比較すると、約2倍となる税率が課せられることになるのです。

1-1.譲渡所得には「短期譲渡所得」と「長期譲渡所得」がある

不動産を売却した時に得る譲渡所得には、「短期譲渡所得」と「長期譲渡所得」の2種類があります。

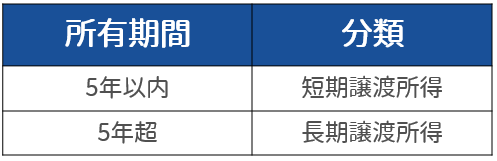

何をもって分類するかというと、以下の表のように不動産の所有期間が売却した年の1月1日時点で5年以内か5年超かということです。

その不動産を取得してから売却した年の1月1日までの期間が5年以内であれば短期譲渡所得と判定され、適用される税率が高くなります。

1-2.「短期譲渡所得」と「長期譲渡所得」の違い

短期譲渡所得と長期譲渡所得の違いは、税率の差にあります。

以下の表のように短期譲渡所得と長期譲渡所得とでは明らかに税率が異なっていて、短期譲渡所得は長期譲渡所得の約2倍となる39.63%の税率が適用されています。

※1 所得税には復興特別所得税2.1%が含まれています。

このように短期譲渡所得の税率が長期譲渡所得よりも非常に高いのは、かつてのバブル期に空中族と呼ばれる不動産投資家が不動産の短期転売を繰り返して荒稼ぎし、不動産価格が高騰した背景があるからです。

所有期間が5年以内の短期譲渡所得に高い税率を課すことによって不動産の短期転売を抑制し、適正な不動産価格を維持しています。

2.短期譲渡所得に該当するかは基準日に注意

短期譲渡所得に該当するか確認するためには、基準日について知っておく必要があります。

売却した不動産の所有期間が5年以内か5年超かで短期譲渡所得か長期譲渡所得かを判断しますが、実際の所有期間ではなく、売却した年の1月1日を基準日として判定します。

税率が低い長期譲渡所得になると思い込んで売却したのに、実際は短期譲渡所得に該当するケースとなることがあるので、十分気を付けましょう。

2-1.短期譲渡所得に該当するケース

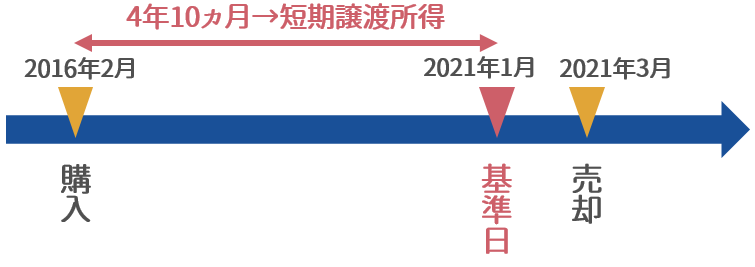

次の図のように2016年2月に購入した不動産を2021年3月に売却した場合、実際の所有期間は5年超ですが、売却年である2021年の1月1日時点では4年10ヵ月となるので、短期譲渡所得に該当します。

このように、不動産の売却の際には実際の所有期間と税法上での所有期間を区別して考えるようにしましょう。

2-2.長期譲渡所得に該当するケース

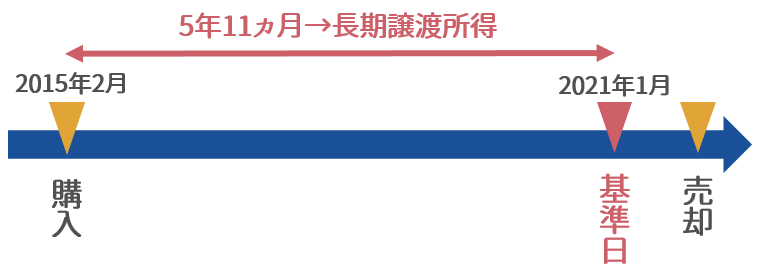

次の図のように2015年2月に購入した不動産は2021年1月1日以降であれば所有期間が5年を超えるので、いつ売却しても長期譲渡所得に該当します。

税率が低くなる長期譲渡所得に該当するのを待って不動産を売却する場合がありますが、所有期間の考え方を決して間違えないように判定する基準日を意識しましょう。

\簡単30秒で査定依頼完了/

3.短期譲渡所得の税金額をシミュレーション

短期譲渡所得に該当する場合の税金額はいくらになるのか、以下の前提条件で計算のシミュレーションを行います。

- 不動産の購入価格 5,000万円

- 不動産の購入価格以外の取得費 300万円

- 不動産の売却価格 9,000万円

- 不動産の譲渡費用 300万円

- 不動産の所有期間 2017年4月1日~2021年3月31日の3年 → 短期譲渡所得に該当し、税率は39.63%

- 建物の種類 居住用の鉄筋コンクリート → 償却率は0.015

譲渡所得金額を正しく計算しなければ税金額にも誤差が生じてしまいます。

これから順を追ってご説明しますが、より詳しくは譲渡所得について書かれたこちらの記事をご確認ください。

3-1.【STEP1】短期譲渡所得金額を計算する

短期譲渡所得金額を求めるには、以下の計算式を使います。

①譲渡収入金額

譲渡収入金額とは不動産の売却価格のことで、今回のシミュレーションでは9,000万円です。

②取得費

取得費とは土地建物の購入代金(5,000万円)だけでなく取得に要した費用(300万円)を含めることができますが、取得に要した費用としては以下の例が挙げられます。

- 不動産会社に支払った仲介手数料

- 建物付き土地を購入した場合は立ち退き料・建物の解体費用

- マイホームの場合は登録免許税・不動産取得税・印紙税などの税金

- 土地購入時の造成費用、測量費

- リフォームした場合はリフォーム費用

- 不動産を使用開始するまでの不動産借入金の利子

国税庁:「取得費となるもの」より抜粋

厳密に取得費を計算する際には、以下の計算式で求められます。

取得費を算出するために必要な建物の減価償却費は、以下の計算式で求めます。

※1 償却率は建物に使用されている材質によって定められていて、居住用の鉄筋コンクリートの場合、償却率は0.015となります。

※2 経過年数は6ヵ月以上を1年として考え、6ヵ月未満の端数は切り捨てます。

減価償却相当額を求めるために以下のように計算式に当てはめると、202万5,000円となりました。

5,000万円×0.9×0.015×3=202万5,000円

先程の「取得費=土地建物の購入代金+取得に要した費用-建物の減価償却費」の計算式に当てはめると、以下のように取得費は5,097万5,000円となります。

5,000万円+300万円-202万5,000円=5,097万5,000円

③譲渡費用

譲渡費用とは土地建物を売却するためにかかった費用のことで、売却時に不動産会社に支払った仲介手数料や広告料を含めることができます。

今回のシミュレーションでは300万円となります。

④短期譲渡所得

①②③で求めた金額を譲渡所得を求める「譲渡所得=譲渡収入金額-(取得費+譲渡費用)」に当てはめ、以下の計算から短期譲渡所得は3,602万5,000円であることが導き出されます。

9,000万円-(5,097万5,000円+300万円)=3,602万5,000円

3-2.【STEP2】短期譲渡所得金額に税率を掛け合わせて税金額を求める

先程求めた短期譲渡所得金額3,602万5,000円に税率39.63%を掛け合わせると税金額を出すことができ、以下の計算から税金額は約1,428万円となります。

3,602万5,000円×39.63%=約1,428万円

これがもし長期譲渡所得であれば20.315%の税率を掛けるので、以下のように税金額は約732万円となります。

3,602万5,000円×20.315%=約732万円

このようにシミュレーションをしてみると、やはり短期譲渡所得にかかる税金額の高いことが分かります。

4.マイホーム売却なら「3,000万円の特別控除」で税金額を軽減できる

高い税率が課される短期譲渡所得ですが、税金額を軽減できる特別控除のうち、売却するのがマイホームであれば「3,000万円の特別控除」を利用することが可能です。

特別控除は税率を掛け合わせる前の短期譲渡所得金額から差し引くことができ、課税金額を減らす、もしくはゼロにするのに役立ちます。

この3,000万円の特別控除は所有期間関係なく利用できるので、マイホームを売却する際にはぜひご活用ください。

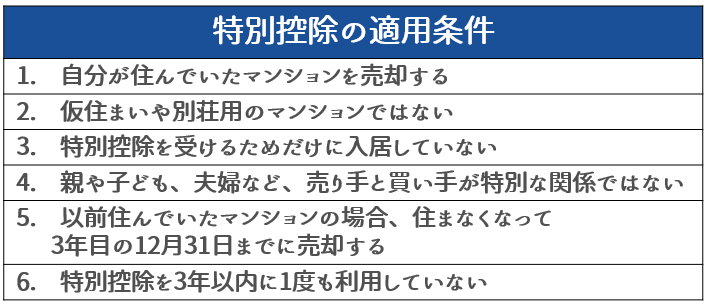

4-1.特別控除の適用条件

マイホーム売却時に利用できる3,000万円の特別控除には以下の6つの適用条件があります。

国税庁:「マイホームを売ったときの特例」より抜粋

これらの適用条件は幅広い方に当てはまる条件となっているので、マイホームを売却した多くの方が3,000万円特別控除を活用しています。

4-2.特別控除の注意点

この3,000万円特別控除を利用するにあたって注意したいことは、国民健康保険に加入している方の場合は翌年の国民健康保険料が高くなるということです。

国民健康保険料の額は前年の所得金額から算出されていますが、特別控除を利用して譲渡所得額を抑えたとしても保険料は控除する前の譲渡所得額を元に算出されるので、翌年の国民健康保険料が高くなってしまいます。

なお、3,000万円特別控除を利用しても会社員が支払う社会保険料や、40歳以上の方が健康保険に上乗せして支払う介護保険料の額が変わることはありません。

国民健康保険料がどれくらい高くなるのか気になる方については、より詳しくは不動産売却と国民健康保険料について書かれたこちらの記事をご確認ください。

必要となる申請書類について知りたい方は、詳しくは特定居住用財産の譲渡損失の損益通算及び繰越控除について書かれたこちらの記事をご確認ください。

4-3.特別控除の利用方法

3,000万円の特別控除を利用するためには、売却した年の翌年の2月16日〜3月15日に確定申告することが必須となります。

適用条件を満たしているからといって確定申告をしなければ3,000万円の特別控除を受けることはできないので、必ず手続きするようにしましょう。

なお、特別控除を利用しない場合でも不動産を売却して譲渡益が出たら確定申告をしなければなりません。

確定申告はお近くの税務署に直接行って手続きする他に、パソコンがあれば国税庁の確定申告書等作成コーナーから確定申告書類を作成して郵送することができます。

確定申告の手続きをしたら、念のために控えを7年間保管するようにしましょう。

申請書類・申請方法など、より詳しくは3,000万円の特別控除について書かれたこちらの記事をご確認ください。

\簡単30秒で査定依頼完了/

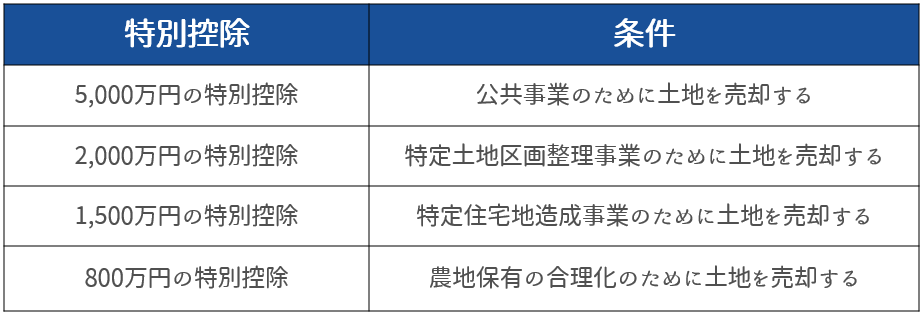

5.一定条件下で短期譲渡所得の節税ができる特別控除4つ

マイホーム売却時に利用できる3,000万円の特別控除以外に、一定条件下で短期譲渡所得の節税ができる主な特別控除には以下の4つがあります。

3,000万円の特別控除を利用する時と同様に、これらの特別控除を利用する際にも確定申告が必要となります。

それぞれの適用条件や内容についてご説明しますが、申請方法などより詳しくは譲渡所得における特別控除について書かれたこちらの記事をご確認ください。

5-1.5,000万円の特別控除

公共事業のために土地を売却した場合は、5,000万円の特別控除が適用されます。

さまざまな特例の中でもっとも高い特別控除額となっているので、税金額を抑えて有利に売却することができます。

適用条件は以下の通りです。

- 固定資産の不動産を売却する

- 公共事業に不動産を売却した年に代替資産を取得した場合、課税の特例を受けていない

- 公共事業の事業施工者による買い取りの申し出があってから6か月以内に売却している

- 事業施工者から最初に買い取りの申し出を受けた人が売却している、申し出を受けた人が亡くなった場合はその不動産を相続した人が売却している

気を付けたいことは以下の2点です。

- 同じ公共事業で所有している不動産を2年以上にまたがって売却可能な場合でも、控除の適用は1度しかできない

- この特別控除を利用すると、「収容等に伴い代替資産を取得した場合の課税の特例」は受けられなくなる

公共事業に協力することによって5,000万円の控除という恩恵を受けられるので、申し出を受けた際には売却を検討してみてください。

5-2.2,000万円の特別控除

市街地の再開発や防災設備の充実化といった「土地区画整理事業」のために国や地方公共団体が申し出た土地買い取りの申し出に応じると、2,000万円の特別控除が適用されます。

この特別控除を利用するにあたって気を付けたいことは次の2点です。

- 同じ事業で所有している不動産を2年以上にまたがって売却可能な場合でも、控除の適用は1度しかできない

- 「居住用財産との買換え特例」とは併用できない

再開発はその街の人が暮らしやすくなったり安全に過ごすために必要なことなので、2,000万円の特別控除を受けられることを考慮して売却を検討してみてください。

5-3.1,500万円の特別控除

地方公共団体によって特定住宅地造成事業が行われて宅地造成や住宅建設のための土地買い取りに応じると、1,500万円の特別控除が適用されます。

適用条件は以下の通りです。

- 特定住宅地造成事業のために売却する

- 宅地造成だけでなく住宅建設事業のための売却にも適用される

「特定住宅地造成事業に協力してほしい」と地方公共団体から申し出を受けた時には、1,500万円の特別控除を利用できるという点も含めて検討するのがおすすめです。

5-4.800万円の特別控除

より効率的な農業を目指して農地拡大や農家の経営規模拡大を図る「農地保有の合理化」のために、農業委員会のあっせんなどによって農地を認定農業者に売却すると、800万円の特別控除が適用されます。

有効活用できていない農地や手放してもいい農地がある場合は、売却の際の税金を抑えるためにこの特別控除を活用することをご検討ください。

6.購入から5年以内に短期譲渡所得で売却した方がお得なケース5つ

購入してから売却するまでの所有期間が5年以内だと、5年超の場合と比較して高い税率が適用されることになるので、5年超になるまで待つことを検討している方は多くいます。

しかし、以下の5つのケースでは短期譲渡所得で売却した方がお得になる可能性が高いので、所有している不動産の条件と照らし合わせて今一度売却のタイミングを考えてみてください。

- 特別控除を利用して課税譲渡所得を0円にできるケース

- 築年数が浅い物件のケース

- 固定資産税が高くつくケース

- 相続財産を3年以内に売却するケース

- 公共事業や特定土地区画整理事業のために土地を売却するケース

6-1.特別控除を利用して課税譲渡所得を0円にできるケース

特別控除を利用して課税譲渡所得を0円にできるケースでは税金がかからないため、短期譲渡所得と長期譲渡所得の税率の差が関係なくなります。

マイホームを売却する際の3,000万円の特別控除は広く利用されていますが、マイホームを売却して得た譲渡所得が3,000万円以内であれば差し引かれて課税譲渡所得が0円以下になり、短期譲渡所得になるのをためらう必要はありません。

特にマイホームを売却する場合は短期譲渡所得であっても3,000万円の特別控除で課税譲渡所得を相殺できる可能性が高いので、早めに売却するのがおすすめです。

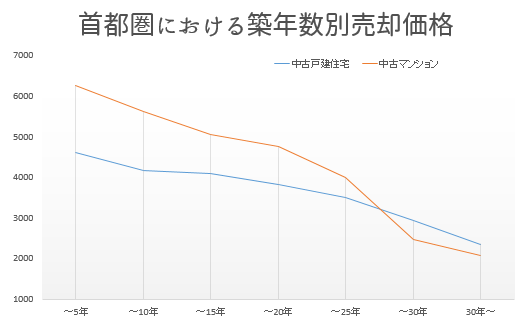

6-2.築年数が浅い物件のケース

不動産の価値を決める際には築年数が重要で、以下のグラフにあるように戸建住宅、マンションともに築年数が浅い物件ほど高く売却することができます。

出典:公益財団法人 東日本不動産流通機構(東日本レインズ)「首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況【2021年07~09月】」

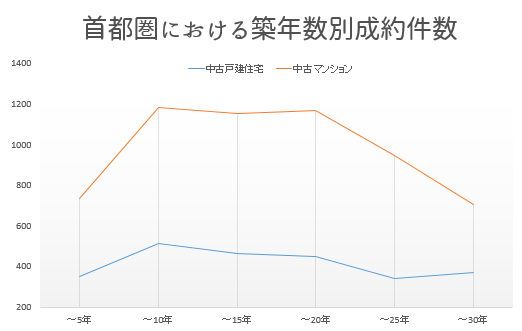

以下のグラフにあるように築5年以内の物件を手放す人が少ない割には新築に近いと人気があり、中古の戸建住宅もマンションも成約件数を伸ばしているので、先程のグラフと合わせて考えれば希望を上回る金額で売却できる可能性があります。

出典:公益財団法人 東日本不動産流通機構(東日本レインズ)「首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況【2021年07~09月】」

築5年以上の物件になると多くの中古物件の中から選んでもらうこととなるので、立地や設備によっては値下げを繰り返してようやく購入希望者が現れるケースも珍しくありません。

売却する物件の築年数が浅い場合は高く売却できる可能性が高いので、早めに売却するのがおすすめです。

6-3.固定資産税が高くつくケース

不動産を所有していると毎年10〜12万円程度の固定資産税を支払わなければいけませんが、固定資産税は地価に基づいて算出されるため東京など地価が高いエリアにある不動産ほど固定資産税は高くなります。

短期譲渡所得で売却すると高い税率が適用されますが、売却するのを1年延期すれば固定資産税に加えて都市計画税やその他の管理・維持費も必要となるので、トータルのコストを考えて売却のタイミングを選択することが大切です。

地価が高いエリアの不動産を所有している方やトータルのコストを考えた時に短期譲渡所得にするメリットがある方は、早めに売却しましょう。

6-4.相続財産を3年以内に売却するケース

相続した不動産を3年以内に売却すると「取得費加算の特例」が適用され、譲渡所得を計算する際に以下のように譲渡収入金額から取得費や譲渡費用だけでなく売却した不動産に対する相続税額も差し引けるので、短期譲渡所得を抑えることができます。

売却した不動産に対する相続税額を加えられるのは相続税の申告期限から3年以内に売却したケースに限られるので、相続財産の売却を検討している方は早めの売却がおすすめです。

6‐5.公共事業や特定土地区画整理事業のために土地を売却するケース

短期譲渡所得には5.一定条件下で短期譲渡所得の節税ができる特別控除4つでご説明した通り、マイホームを売却した時の3,000万円の特別控除以外にも利用できる特別控除がありますが、その中でも以下の2つは特別控除の金額が大きいので、課税譲渡所得を抑える効果が高くなります。

- 公共事業のために土地を売却した場合の5,000万円の特別控除

- 特定土地区画整理事業のために土地を売却した場合の2,000万円の特別控除

短期譲渡所得で売却する不動産にこれらの特別控除が適用できるケースは稀ですが、適用できる場合は課税譲渡所得が抑えられて税金額も少なくなるので、短期譲渡所得で売却することを選ぶのがおすすめです。

\簡単30秒で査定依頼完了/

7.まとめ

いかがでしたか?

最後にこの記事の内容をまとめてみると

◎短期譲渡所得とは は以下の通り

短期譲渡所得とは購入してから売却するまでの所有期間が5年以内の土地や建物を売却した時に生じた所得のことで、他の所得とは合計せずに納税額を算出する分離課税が採用されている

◎短期譲渡所得に該当するかは基準日に注意 は以下の通り

売却した年の1月1日を基準日として判定し、購入してから売却までの所有期間が5年以内だと短期譲渡所得に該当する

◎短期譲渡所得の税金額をシミュレーション は以下の通り

【STEP1】短期譲渡所得金額を計算する

【STEP2】短期譲渡所得金額に税率を掛け合わせて税金額を求める

◎マイホーム売却なら「3,000万円特別控除」で税額を軽減できる は以下の通り

- 国民健康保険加入者は翌年の保険料が高くなることに注意

- 3,000万円の特別控除を利用するには売却年の翌年の確定申告が必須

◎一定条件下で短期譲渡所得の節税ができる特別控除4つ は以下の通り

◎購入から5年以内に短期譲渡所得で売却した方がお得なケース5つ は以下の通り

- 特別控除を利用して課税譲渡所得を0円にできるケース

- 築年数が浅い物件のケース

- 固定資産税が高くつくケース

- 相続財産を3年以内に売却するケース

- 公共事業や特定土地区画整理事業のために土地を売却するケース

不動産売却にかかる税金の負担はなるべく小さくしたいですよね。この記事を参考に、まずは特別控除に当てはまるか確認を、該当する場合は、早めに税務署へ相談してみましょう。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/