譲渡所得とは?計算方法や特例を誰でも分かりやすいように丁寧に解説

譲渡所得とは、所有していた土地や建物を売却して第三者に譲渡した場合に生じた所得のことです。

たとえば1,000万円で購入した家が1,500万円で売れると500万円の利益が出ますが、この利益(儲け)のことを譲渡所得といいます。

譲渡所得について理解を深めれば、不動産売却にかかる税負担を軽減したり、減税の恩恵を最大限に受けられる売却タイミングを見極めることができます。

しかし、「税金の話って何だか難しそう…」と理解するのを後回しにしていると、知らないうちに高い税金を納めることとなり損してしまう可能性があります。

そこで、この記事では以下の内容について誰でも分かりやすいように丁寧に解説します。

- 譲渡所得とは(土地や建物を譲渡したとき)

- 譲渡所得の計算

- 譲渡所得にかかる税額

- 譲渡所得にかかる税金を節税できる特例一覧

- 譲渡所得から税額までの計算シミュレーション

- 譲渡所得にかかる税額を計算する時の注意点

読んでいただくと譲渡所得について理解を深められるので、不動産売却の際に損せずにすみます。

ぜひ、最後まで読み進めていただけると幸いです。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.譲渡所得とは(土地や建物を譲渡したとき)

冒頭でも触れましたが、譲渡所得とは、所有していた土地や建物などの資産を売却して第三者に譲渡した場合に生じた所得のことをいいます。

そもそも所得とは収入金額から必要経費を差し引いたもののことで、譲渡所得も同様に土地や建物を売却して得た収入金額から購入金額や諸経費を差し引いたものを譲渡所得といいます。

なお、譲渡所得はプラスになった場合のみ課税され、マイナスの場合は課税されることはありません。

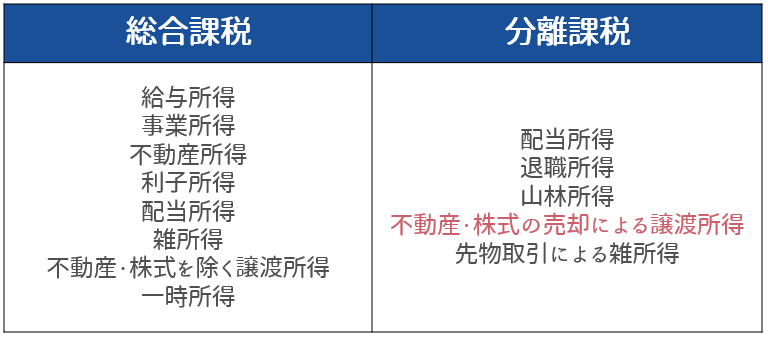

所得の課税方法は以下の表にあるようにその種類に応じて総合課税か分離課税かに分けることができますが、不動産の売却による譲渡所得は他の所得とは合算されずに所得税と住民税が課税される分離課税となっています。

総合課税とは1年間に得た合計の所得金額に対して課税する方法で、各種の所得控除を差し引いた後に合計所得が多い人ほど税率が高くなる累進課税率を掛け合わせて納税額が算出されます。

一方で、譲渡所得に採用されている分離課税とは他の所得とは合計せずに所得の種類によって異なる独自の税率をそれぞれ掛け合わせて納税額を算出する方法です。

そんな譲渡所得における詳しい計算方法や税負担を軽減できる方法について、次章以降でご説明します。

2.譲渡所得の計算

譲渡所得が分離課税であることをお分かりいただいたところで、譲渡所得を求める際の計算式は以下になります。

譲渡所得を算出するために必要な「収入金額」「取得費」「譲渡費用」とはそれぞれ具体的にどのようなものなのか、ご説明しましょう。

2-1.収入金額とは

収入金額とは、土地・建物を譲渡した代金、つまり不動産の売却価額のことです。

不動産を売却する際に、新しくその不動産を所有することになった買主から受け取った金額を指します。

たとえば、5,000万円で購入した建物が9,000万円で売却できたとしたら、9,000万円が収入金額になるのです。

2-2.取得費とは

取得費とは土地や建物を取得した費用のことですが、求める際には以下の計算式を利用します。

たとえば、建物の購入代金が5,000万円、取得に要した費用が300万円、建物の減価償却相当額が405万円だとすると、以下の計算のように取得費は4,895万円となります。

5,000万円+300万円-405万円=4,895万円

取得に要した費用や建物の減価償却相当額とは何か分からない方が多いと思うので、取得費の計算式を「土地建物の購入代金+取得に要した費用」と「建物の減価償却相当額」の前半・後半に分けて細かくご説明します。

2-2-1.【前半】土地建物の購入代金+取得に要した費用

「取得費=土地建物の購入代金+取得に要した費用-建物の減価償却相当額」の前半部分である「土地建物の購入代金+取得に要した費用」には、以下の例の中から事業所得などの必要経費に算入されていないものを含むことができます。

- 土地・建物の建築代金、購入代金、改築費用

- 購入時に不動産会社に支払った仲介手数料

- 建物付き土地を購入した場合は立ち退き料・建物の解体費用

- マイホームの場合は登録免許税・不動産取得税・印紙税などの税金

- 土地購入時の造成費用、測量費

- 土地購入後の設備費、改良費

- 不動産を使用開始するまでの不動産借入金の利子

出典:国税庁|「No.3252 取得費となるもの」

たとえば、建物の購入金額が5,000万円、取得に要した費用(仲介手数料、税金、リフォーム費用など)の合計が300万円だとすると以下のように5,300万円になります。

5,000万円+300万円=5,300万円

2-2-2.【後半】建物の減価償却相当額

「取得費=土地建物の購入代金+取得に要した費用-建物の減価償却相当額」の後半部分である「建物の減価償却相当額」についてです。

建物は使用したり時間が経過することによって価値が減少するので、取得費を厳密に算出するためには所有期間中の「建物の減価償却相当額」を「土地建物の購入代金+取得に要した費用」から差し引く必要があります。

建物の償却率は以下の計算式で求められますが、売却した不動産が事業用かマイホームかによって耐用年数が異なるため償却率が変わります。

※1 償却率は建物に使用されている材質によって数値が異なります。

※2 経過年数は6ヵ月以上を1年と考え、6ヵ月未満の端数は切り捨てます。

- 賃貸マンションなど事業用の場合

賃貸マンションなど事業用の建物の場合、償却率は以下の表の数値を利用します。

- マイホームの場合

マイホームの場合、償却率は以下の表の数値を利用します。

たとえば、購入金額が5,000万円、所有期間が6年の鉄筋コンクリートの建物の場合では、建物の減価償却相当額は以下の計算で405万円となります。

5,000万円×0.9×0.015×6=405万円

2-2-3.取得費の詳細が分からない場合は概算法で計算する

これまでご説明してきた「取得費=土地建物の購入代金+取得に要した費用-建物の減価償却相当額」という計算式は「実額法」といい、以下のように取得費の詳細が分からない場合には「概算法」というもうひとつの計算方法を利用できます。

- 取得に要した費用の詳細が分かる書類を紛失した

- 先祖代々受け継いだ土地などで取得費用が分からない

概算法は以下の計算式です。

実額法の方が土地・建物の取得に要したさまざまな費用を含めて収入金額から差し引き課税対象となる譲渡所得金額を抑えられるので、一般的に用いられています。

ただし、実額法で計算しても極端に取得費が少ない場合は概算法を利用できます。

基本的には実額法を利用しますが、取得費の計算方法として概算法もあることを覚えておきましょう。

2-3.譲渡費用とは

譲渡費用とは、土地や建物を売却するためにかかった費用のことです。

ケースによってさまざまですが、譲渡費用には以下のような例があります。

- 売却時に不動産会社に支払った仲介手数料、売主負担の印紙税、広告料、調査測量費、交渉費

- 貸家を売る場合は、借家人に家を明け渡してもらう時に支払う立ち退き料

- 建物を解体して土地を売る場合は、建物の解体費とその建物の損失額

- 借地権を売る場合は、地主に承諾をもらうために支払う名義書き換え料

出典:国税庁|「No.3255 譲渡費用となるもの」

たとえば、以下の費用の合計額が300万円だとすると譲渡費用は300万円になります。

- 売却時に不動産会社に支払った仲介手数料(広告料・物件の調査費・売却相手への交渉費を含む) 297万

- 売主負担の印紙税 3万円

\簡単30秒で査定依頼完了/

3.譲渡所得にかかる税額

譲渡所得を求めることができたら、次は譲渡所得にかかる税額を計算しましょう。

税額を計算するにはまず課税譲渡所得を求める必要があり、課税譲渡所得は次のようにして求めます。

そして、以下のように不動産の所有期間によって決められている税率を掛けると税額を算出できます。

なお、所得税、住民税の税率は、売却する不動産の所有期間や、譲渡所得の額によって異なります。詳しくは、「3-3.税率」「4-1.所有期間が10年超のマイホームの軽減税率の特例」をご覧ください。

3-1.課税譲渡所得とは

課税譲渡所得とは、譲渡所得から特別控除を差し引いた金額のことです。

課税対象は収入金額から取得費と譲渡費用を差し引いた譲渡所得ではなく、譲渡所得から特別控除を差し引いた後の金額になります。

たとえば、譲渡所得が3,000万円の場合、詳しくは3-2.特別控除とはでご説明しますが、マイホームを売却する時に利用される3,000万円の特別控除が適用されると以下のように課税譲渡所得は0円となります。

3,000万円-3,000万円=0円

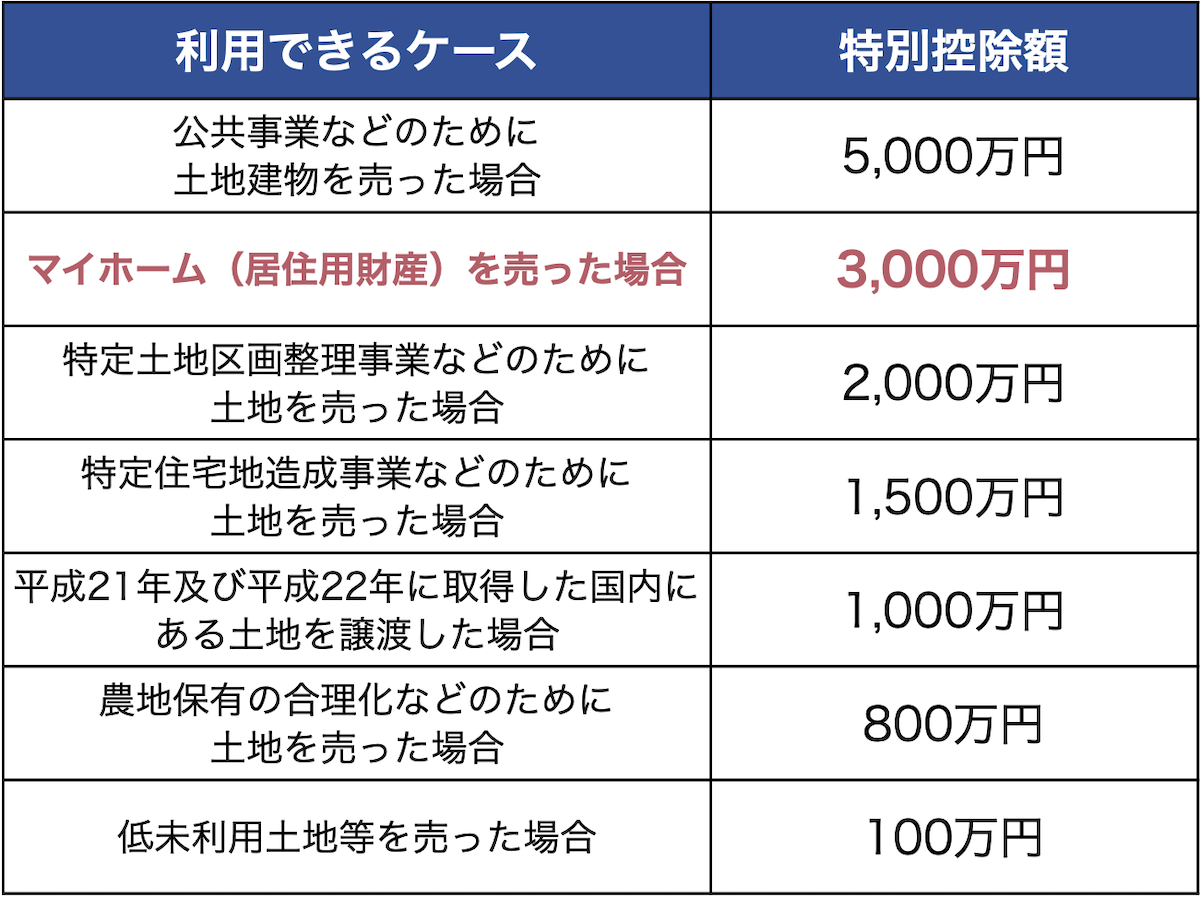

3-2.特別控除とは

不動産売却時に利益が出て譲渡所得がプラスになると税金がかかりますが、特別控除が適用されると税負担を軽減、もしくはゼロにすることが可能です。

特別控除にはケースに合わせてさまざまなものが受けられますが、その年に受けられる限度額は5,000万円となっており、同じ年に複数の特別控除を利用しようとしても、合算して5,000万円までしか適用されません。

譲渡所得から差し引くことができる特別控除の一覧は以下となります。

出典:国税庁|「譲渡所得の特別控除の種類」、「被相続人の居住用財産(空き家)を売ったときの特例」

この中でも赤字で書いているマイホームを売却した場合の3,000万円の特別控除は利用する人が多いので、マイホーム売却を検討中、売却済みの方は適用条件をよくご確認ください。

それぞれどのようなものか適用条件や気を付けたいことをこれからご説明しますが、申請方法や利用方法についてより詳しくは、譲渡所得における特別控除について書かれたこちらの記事をご確認ください。

3-2-1.公共事業のために土地建物を売却した場合

公共事業に協力するために土地建物を売却すると、5,000万円の特別控除が適用されます。

利用できる特別控除の中でもっとも高い控除額となっていて税金額を抑えて有利に売却することができるので、条件に当てはまる場合は利用するようにしましょう。

適用条件は以下の通りです。

- 固定資産の不動産を売却する

- 公共事業に不動産を売却した年に代替資産を取得した場合、課税の特例を受けていない

- 公共事業の事業施工者による買い取りの申し出があってから6か月以内に売却している

- 事業施工者から最初に買い取りの申し出を受けた人が売却している、申し出を受けた人が亡くなった場合はその不動産を相続した人が売却している

気を付けたいことは以下の2点です。

- 同じ公共事業で所有している不動産を2年以上にまたがって売却可能な場合でも、控除の適用は1度しかできない

- この特別控除を利用すると、「収容等に伴い代替資産を取得した場合の課税の特例」は受けられなくなる

公共事業に協力することによって5,000万円の特別控除という思わぬ特典が付いてくるので、申し出を受けた際には売却を検討してみてください。

3-2-2.マイホームを売却した場合

マイホームを売却した時に適用される3,000万円の特別控除は所有期間に関係なく適用されるので、もっとも広く利用されている特別控除です。

譲渡所得が3,000万円以下の場合はその譲渡所得金額分を控除することとなり、たとえば譲渡所得が2,000万円の場合なら特別控除額も2,000万円となります。

適用条件は以下の通りです。

- 住んでいる家屋を売却する

- 仮住まいや別荘用の家屋ではない

- 特別控除を受けるためだけに住んでいない

- 親や子ども、夫婦など売り手と買い手が特別な関係ではない

- 以前住んでいた家屋の場合、住まなくなってから3年目の12月31日までに売却する

- 特別控除を3年以内に1度も利用していない

なお、この3,000万円の特別控除は後でご紹介する「所有期間が10年超のマイホームの軽減税率の特例」

と併用することが可能です。

このマイホーム売却時の特別控除には注意点もあるので、より詳しくは3,000万円の控除について書かれたこちらの記事をご確認ください。

3-2-3.相続直前まで被相続人が住んでいた空き家を売却した場合

亡くなる直前まで親が一人で住んでいた家を相続した場合、3,000万円の特別控除を利用できる可能性があります。

適用条件は以下の通りです。

- 相続開始直前に被相続人が住んでいた家屋である

- 相続開始直前に被相続人以外に住んでいた人がいない

- 昭和56年5月31日以前に建築された家屋である

- 相続してから売却するまでの間、事業・貸付・居住に利用されていない

- 相続日から起算して3年経過する日の属する年の12月31日まで、かつ、2023年12月31日までに売却している

- 売却金額が1億円以下である

- 売却時に現行の耐震基準に適合されている、もしくは解体されている

この3,000万円の特別控除によって親の家を相続したものの「遠方で管理できない」「自分の家があるから手放しても構わない」という場合などに税額を抑えて売却することができます。

3-2-4.特定土地区画整理事業などのために土地建物を売却した場合

市街地の再開発や防災設備事業を目的に区画整理されることがありますが、このような特定土地区画整理事業のために国や地方公共団体が申し出た土地の買い取りに協力すると、2,000万円の特別控除が適用されます。

この特別控除を利用するにあたって気を付けたいことは次の2点です。

- 同じ事業で所有している不動産を2年以上にまたがって売却可能な場合でも、控除の適用は1度しかできない

- 「居住用財産との買い替え特例」や「2009~2010年に取得した土地等を所有期間5年超で売却した場合に適用される1,000万円の特別控除」とは併用できない

特定土地区画整理事業はその街が発展していくために必要なことなので、特別控除を受けられることを考慮しつつ売却を検討してみてください。

3-2-5.特定住宅地造成などのために土地建物を売却した場合

地方公共団体が特定住宅地造成事業を立ち上げ、宅地造成や住宅建設のために申し出た土地の買い取りに協力すると、1,500万円の特別控除が適用されます。

適用条件は以下の通りです。

- 特定宅地造成事業のために売却する

- 宅地造成だけでなく住宅建設事業のための売却にも適用される

「特定住宅地造成事業に協力してほしい」との申し出があった時には、土地や建物へ思い入れがあると思いますが、特別控除を利用できるという点も含めて検討するのがおすすめです。

3-2-6.2009~2010年に取得した土地等を所有期間5年超で売却した場合

2009年〜2010年に取得した土地を所有期間5年超で売却すると、1,000万円の特別控除が適用されます。

適用条件は以下の通りです。

- 親や子ども、夫婦など売り手と買い手が特別な関係ではない

- 相続や遺贈などによって取得した土地ではない

- 売却した土地は他の特例を受けていない

この特別控除を利用する場合は、所有している土地の取得年をご確認ください。

3-2-7.農地保有の合理化などのために土地建物を売却した場合

農業委員会のあっせんなどによって農地保有の合理化のために農地をその地域の農業従事者などに売却した場合、800万円の特別控除が適用されます。

農地保有の合理化とは、より効率的な農業生産を目指して農地を拡大し、農家の経営規模拡大を図ることです。

有効活用できていない農地がある場合は、税金を抑えるためにこの特別控除を活用して売却することをご検討ください。

3-3.税率

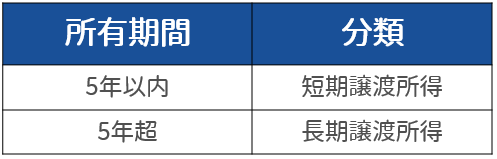

課税譲渡所得に掛け合わせる税率は、不動産の所有期間が売却した年の1月1日時点で5年以内か5年超かによって異なります。

以下の表のように購入してから売却するまでの所有期間が5年以内の場合は短期譲渡所得、5年超の場合は長期譲渡所得と分類します。

短期譲渡所得と長期譲渡所得とでは税率に大きな差があり、短期譲渡所得は長期譲渡所得の約2倍という高い税率に定められています。

短期譲渡所得と長期譲渡所得にかかる税率について、詳しくご説明します。

3-3-1.短期譲渡所得にかかる税率

所有期間が5年以内の不動産を売却した際に得た所得は短期譲渡所得となり、以下の表のように所得税と住民税を合わせて39.63%もの税率が適用されます。

※1 所得税30.63%には復興特別所得税2.1%が含まれています。

ご自身の譲渡所得が短期譲渡所得に当てはまるのではないかと思った方は、より詳しくは短期譲渡所得について書かれたこちらの記事をご確認ください。

3-3-2.長期譲渡所得にかかる税率

所有期間が5年超の不動産を売却した際に得た所得は長期譲渡所得となり、以下の表のように20.315%の税率が適用されます。

※1 所得税の15.315%には復興特別所得税2.1%が含まれています。

ご自身の所得が長期譲渡所得に当てはまるのではないかと思った方は、より詳しくは長期譲渡所得について書かれたこちらの記事をご確認ください。

4.譲渡所得にかかる税金を節税できる特例一覧

譲渡所得にかかる税金を節税する方法として、適用条件に当てはまると一定金額を差し引くことができる特別控除以外に、マイホーム売却時に得た譲渡益にかかる税率を引き下げたり、譲渡損が出てしまった場合にその損失額を繰り越せる「特例」があります。

譲渡所得に利用できる特例は以下の4つです。

〈譲渡益が出た場合〉

- 所有期間が10年超のマイホームの軽減税率の特例(3,000万円の特別控除と併用可)

- 所有期間が10年超のマイホームの買換え特例(3,000万円の特別控除・軽減税率と併用不可)

〈譲渡損が出た場合〉

- 所有期間が5年超のマイホームの譲渡損失の損益通算及び繰越控除の特例

- 所有期間が5年超のマイホーム買換え時の譲渡損失の損益通算及び繰越控除の特例

4-1.所有期間が10年超のマイホームの軽減税率の特例

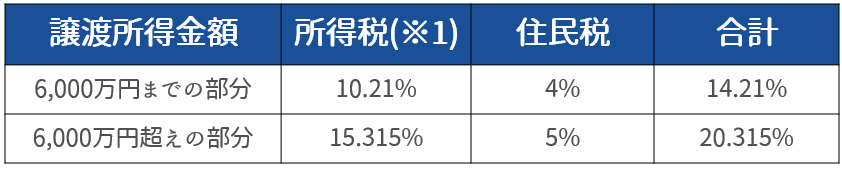

マイホームの所有期間が売却した年の1月1日時点で10年超の場合、軽減税率の特例を利用できます。

以下の表のように6,000万円を境に税率が変わり、6,000万円までの譲渡益部分については長期譲渡所得の20.315%よりも低い14.21%の税率が適用されます。

※1 所得税には復興特別所得税2.1%が含まれています。

主な適用条件は以下の通りです。

- 売却年の1月1日時点で所有期間が10年超である

- 売却年の前年、前々年にこの軽減税率の特例を受けていない

- 他の特例と併用していない(マイホーム売却時の3,000万円特別控除は併用可)

- 以前住んでいた家屋の場合、住まなくなってから3年目の12月31日までに売却する

- 親や子ども、夫婦など売り手と買い手が特別な関係ではない

所有期間が10年超のマイホームを売却する際には、3,000万円の特別控除と合わせて忘れずにこの軽減税率をご活用ください。

4-2.所有期間が10年超のマイホームの買換え特例

所有期間が10年超のマイホームを売却した年の前年から翌年の3年間にマイホームの買換えをした場合は、譲渡益に対する課税のタイミングを売却した年ではなく買換え後のマイホームを将来売却する時まで遅らせる買換え特例を利用できます。

主な適用条件は以下の通りです。

- 売却金額が1億円以下である

- 売却年の1月1日時点で所有期間、居住期間ともに10年超である

- マイホーム売却の際に適用される3,000万円の特別控除、軽減税率の特例を受けていない

- 売却したマイホーム、買い換えたマイホームともに日本国内にある

- 以前住んでいた家屋の場合、住まなくなってから3年目の12月31日までに売却する

出典:国税庁|「特定のマイホームを買い換えたときの特例」

この特例を利用すると3,000万円の特別控除や軽減税率は使うことはできませんが、以前住んでいたマイホームを売却した際には課税されることなく、買い換えたマイホームを売却するまで課税を繰り延べられるので、条件に合う方はご活用ください。

申請書類について知りたい方は、詳しくは買換え特例について書かれたこちらの記事をご確認ください。

4-3.特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

マイホームを売却して譲渡益が出たら3,000万円の特別控除や、所有期間が10年超なら軽減税率の特例を利用しますが、もうかるどころか足が出てしまう譲渡損が発生した場合は「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を利用できます。

この特例を利用すると、所有期間が5年超のマイホームを売却した時に出た譲渡損を売却した年の翌年以降の3年間繰り越して他の所得と損益通算できます。

損益通算とは利益と損失を相殺させることで、他の所得で得たプラス分を打ち消してその所得にかかるはずだった税金を少なくすることが可能です。

主な適用条件は以下の通りです。

- 売却年の1月1日時点で所有期間が5年超のマイホームである

- 以前住んでいた家屋の場合、住まなくなってから3年目の12月31日までに売却する

- 親や子ども、夫婦など売り手と買い手が特別な関係ではない

マイホーム売却時に譲渡損が出ても条件を満たせば翌年以降3年間他の所得にかかる税金を減らすことに役立つので、有効活用してください。

出典:国税庁|「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

申請方法について知りたい方は、詳しくは特定居住用財産の譲渡損失の損益通算及び繰越控除について書かれたこちらの記事をご確認ください。

4-4.所有期間が5年超のマイホーム買換え時の譲渡損失の損益通算及び繰越控除の特例

マイホームを買い換えた時に譲渡益が出たらマイホームの買換え特例を利用しますが、譲渡損が発生した場合は「マイホーム買換え時の譲渡損失の損益通算及び繰越控除の特例」を利用できます。

この特例は、所有期間が5年超のマイホームを売却した年の前年から翌年の3年間に買換えたマイホームに居住すると、売却時の損失金額を翌年以降の3年間繰り越して他の所得と損益通算できるというものです。

主な適用条件は以下の通りです。

- 売却年の1月1日時点で所有期間が5年超のマイホームである

- 以前住んでいた家屋の場合、住まなくなってから3年目の12月31日までに売却する

- 親や子ども、夫婦など売り手と買い手が特別な関係ではない

- 買換え後の新しいマイホームを取得した年の12月31日に償還期間10年以上の住宅ローンがある

出典:国税庁|「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

マイホーム買換え時に譲渡損が出ても条件を満たせば3年間他の所得の利益を相殺させて税金を減らすことができるので、有効活用してください。

申請方法について知りたい方は、詳しくは特定居住用財産の譲渡損失の損益通算及び繰越控除について書かれたこちらの記事をご確認ください。

\簡単30秒で査定依頼完了/

5.譲渡所得から税額までの計算シミュレーション

譲渡所得について一通りご理解いただいたところで、譲渡所得から税額までの計算シミュレーションを行うので、ご自身で計算する際の参考にしていただければと思います。

このシミュレーションの前提条件は以下の通りです。

- 建物の購入価格 5,000万円

- 建物の購入価格以外の取得費 300万円

- 建物の売却価格 9,000万円

- 建物の譲渡費用 300万円

- 建物の所有期間 2014年4月1日~2021年3月31日の6年 → 長期譲渡所得に該当し、税率は20.315%

- 建物の種類 居住用の鉄筋コンクリート → 償却率は0.015

5‐1.【STEP1】譲渡所得を求める

譲渡所得は2. 譲渡所得の計算でご説明したように、「譲渡所得=収入金額-(取得費+譲渡費用)」で求めることができます。

①収入金額

収入金額は、建物の売却価格である9,000万円です。

②取得費

取得費は「取得費=土地建物の購入代金+取得に要した費用-建物の減価償却相当額」で求められます。

まず、建物の減価償却相当額の計算式は「建物の取得金額×0.9×償却率×経過年数」なので、建物の減価償却相当額は以下のように405万円だと分かります。

5,000万円×0.9×0.015×6=405万円

そこで、「取得費=土地建物の購入代金+取得に要した費用-建物の減価償却相当額」に当てはめると、以下のように取得費は4,895万円になります。

5,000万円+300万円-405万円=4,895万円

③譲渡費用

譲渡費用は、前提条件にある通り300万円です。

➃譲渡所得

①②③で求めた金額を譲渡所得を求める「譲渡所得=収入金額-(取得費+譲渡費用)」に当てはめ、譲渡所得は3,805万円であることが導き出されます。

9,000万円-(4,895万円+300万円)=3,805万円

5‐2.【STEP2】税額を求める

この建物は居住用のマイホームで適用されるための条件を満たすものとし、3,000万円の特別控除を受けた場合の税額を求めます。

①課税譲渡所得

課税譲渡所得は「課税譲渡所得=譲渡所得-特別控除」で求められるので、以下のように課税譲渡所得は805万円となります。

3,805万円-3,000万円=805万円

②税額

長期譲渡所得の税率は20.315%なので、「税額=課税譲渡所得×税率」の計算式から以下の163万5,000円が納めるべき税額であることが分かります。

805万円×20.315%=163万5,000円

6.譲渡所得にかかる税額を計算する時の注意点

譲渡所得にかかる税額を計算する時に一番注意しなければならないのは、短期譲渡所得と長期譲渡所得のどちらなのか所有期間を見極めることです。

長期譲渡所得の低い税率が適用されるように所有期間を調整したつもりが、考え方が間違っていて短期譲渡所得の高い税率が適用されては想像以上に税金を支払うことになってしまいます。

所有期間の考え方で大切になるのは、実際の所有期間ではなく売却した年の1月1日時点で5年以内か5年超になるかを判断するということです。

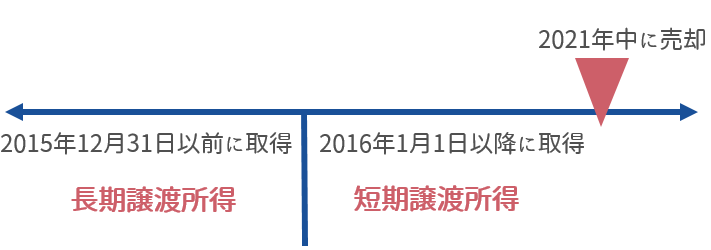

以下の図のように、2021年中に所有していた不動産を売却した場合、取得したのが2015年12月31日以前ならば長期譲渡所得となりますが、2016年1月1日以降であれば短期譲渡所得となります。

このように実際の所有期間が5年経過していても短期譲渡所得か長期譲渡所得かを見極める時や、10年以上所有しているマイホームを売却する際の軽減税率を利用できるかを判断する時には、所有期間は売却した年の1月1日時点で考えることになるので、十分に注意しましょう。

\簡単30秒で査定依頼完了/

7.まとめ

いかがでしたか?

譲渡所得とは何か、譲渡所得やその税金額の計算方法や節税できる特例についてお分かりいただけたことと思います。

譲渡所得にかかる税金額を少しでも抑えられるように、不動産売却時には特例をご活用ください。

最後にこの記事の内容をまとめてみると

◎譲渡所得とは(土地や建物を譲渡したとき) は以下の通り

譲渡所得とは、所有していた土地や建物を売却して第三者に譲渡した場合に生じた所得のことで、土地や建物といった不動産を売却した場合に得る譲渡所得には分離課税が採用されている。

◎譲渡所得の計算 は以下の通り

◎譲渡所得にかかる税額 は以下の通り

◎譲渡所得にかかる税金を節税できる特例一覧 は以下の通り

〈譲渡益が出た場合〉

- 所有期間が10年超のマイホームの軽減税率の特例

- 所有期間が10年超のマイホームの買換え特例

〈譲渡損が出た場合〉

- 所有期間が5年超のマイホームの譲渡損失の損益通算及び繰越控除の特例

- 所有期間が5年超のマイホーム買換え時の譲渡損失の損益通算及び繰越控除の特例

◎譲渡所得から税額までの計算シミュレーション は以下の通り

【STEP1】譲渡所得を求める

【STEP2】税額を求める

◎譲渡所得にかかる税額を計算する時の注意点 は以下の通り

短期譲渡所得と長期譲渡所得のどちらなのか所有期間を見極めるためには、売却した年の1月1日時点で5年以内か5年超になるかを判断する。

不動産売却をする際に、この記事の内容を役立てていただけることを願っています。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/