3000万円控除とは?節税の条件や手続方法・必要書類を詳しく解説

3,000万円控除とは、マイホームやその敷地の売却時に発生する税金を安く抑えられる特別控除のことです。簡単に言えば、不動産売却時の利益にかかる税金を軽減できる、大変お得な制度です。

不動産取引は高額になりやすいため、売却後は多額の税金の支払いが必要になります。

しかし3,000万円控除を利用すれば、譲渡所得から最高で3,000万円までの控除が可能になるため、税金の支払額を大幅にカットできるのです。

この3,000万円控除の活用には、税金の知識や適用要件の確認が欠かせません。

そこでこの記事では、あなたが3,000万円控除の条件や手続方法などについて正確に理解できるように、以下のようなポイントについて詳しく解説します。

▼この記事でわかること

- 3,000万円控除の概要

- 控除適用時の納税額シミュレーション

- 3,000万円控除の適用要件

- 控除適用外のケース

- 控除を受けるための手続方法

- 必要書類

- 相続した空き家の売却時に適用になる控除の概要

不動産売却の予定がある、または売却を検討している場合は、ぜひ最後までご一読ください。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

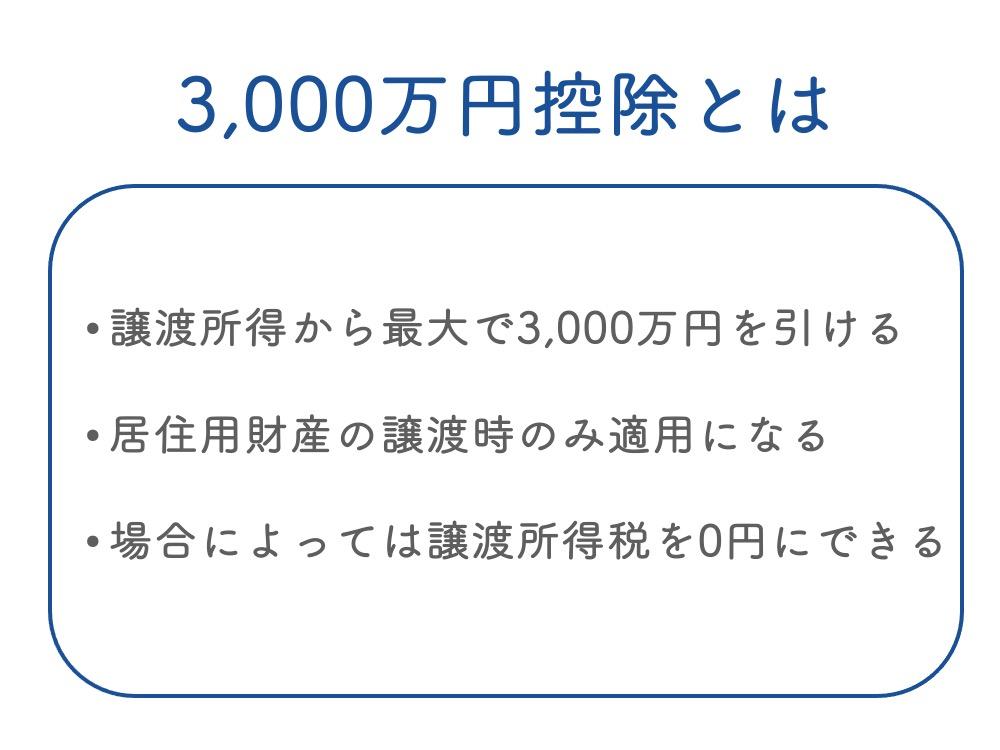

1. 3000万円控除(マイホームを売ったときの特例)とは

3,000万円控除とは、不動産売却時に発生する譲渡所得から、最大で3,000万円を引ける控除のことです。

譲渡所得が3,000万円以下の場合は、支払うべき譲渡所得税を0円にすることも可能になります。

「マイホームを売ったときの特例」とも呼ばれ、その名の通り、居住用財産=マイホームを譲渡した場合にのみ適用になります。

とは言っても、「具体的にどれくらい安くなるの?」と疑問に感じている方も多いでしょう。

3,000万円控除適用後の税額は、自分でも簡単に計算できるため、売却前に支払うべき税金の額をチェックすることも可能です。

事前に確認しておけば、売却後に税金面で焦る必要がないため安心ですよね。

まずは、詳しい計算方法について見ていきましょう。

1-1.3000万円控除適用時の税額の計算方法

3,000万円控除が適用になった場合の計算方法は、以下の通りです。

この計算式さえあれば、不動産売却時における大体の税金の支払額を計算できますので、頭に入れておいてください。

具体的な税額のシミュレーションは後ほど「2.【納税額シミュレーション】3000万円控除を使うとこんなにお得になる」にて解説しますので、自宅の購入価格などがわかる方は、実際に計算してみてくださいね。

ただ簡単に計算できるとは言っても、上記の式を見た際に「譲渡所得って何?」と感じた方も多いでしょう。

控除適用後の税額を計算するためには、上記の式の通り、譲渡所得を求める必要があります。

以下では、この譲渡所得の求め方と、不動産の所有期間によって変化する税率について解説します。

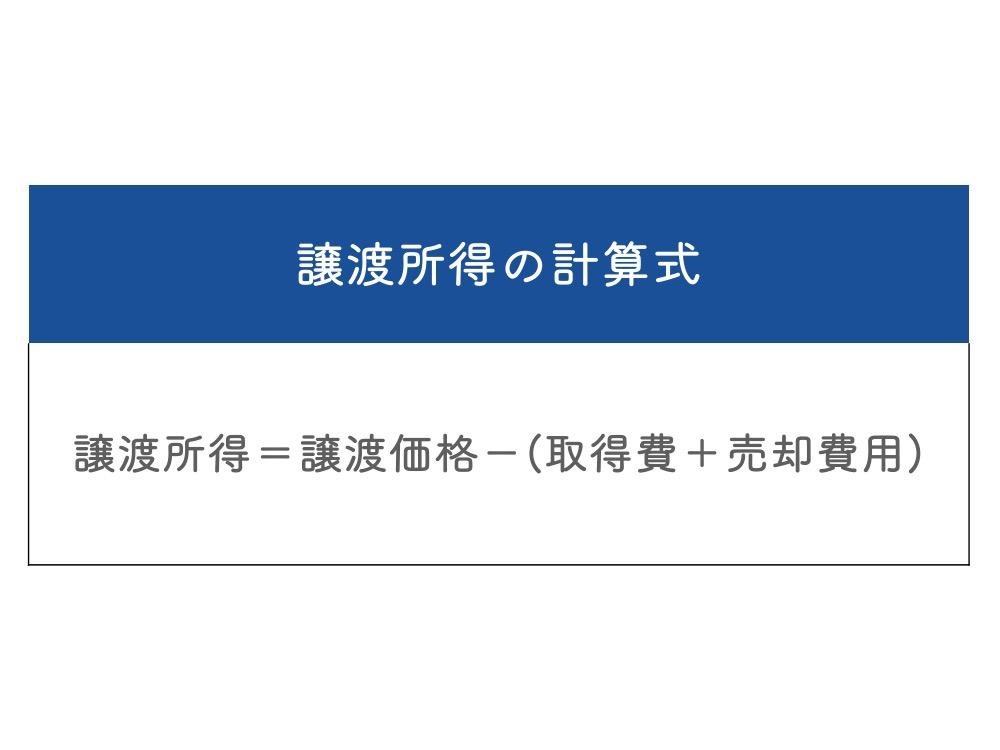

1-2.譲渡所得の計算方法

譲渡所得は譲渡価額と混乱されがちですが、家を売ったお金ではなく、「家を売って得た利益」のことを指します。

つまり、売った価格から、家を買ったお金(取得費)などを引いた金額ということですね。

ただ譲渡所得は聞き慣れない言葉なので、理解しづらいかもしれません。

より詳しくは、譲渡所得について書かれたこちらの記事をご確認ください。

「家を売って得た利益」である譲渡所得を求める式は、「譲渡所得=譲渡価額−(取得費+売却費用)」です。

少しわかりにくいですが、「売った値段−(不動産を取得する際にかかったお金+売却にかかったお金)」と考えると、イメージがわきやすいのではないでしょうか。

ちなみに取得費や売却費用には、以下のようなものが含まれます。

<取得費>

- 不動産の購入費用

- 建物の建築費

- 測量費

- 不動産取得税や印紙税

<譲渡費用>

- 不動産売却時の仲介手数料

- 印紙税

- 建物の取り壊し費

- 名義書き換え料

ただ取得費や譲渡費用と言っても、想像しづらい部分もあるかと思います。

取得費についてより詳しくは、マンションの取得費について書かれたこちらの記事をご確認ください。

また譲渡費用については、マンションの売却費用について書かれたこちらの記事をご確認ください。

譲渡所得が何かわかったところで、実際に譲渡所得を求めてみましょう。

たとえば、

- 譲渡価額(売った値段):2,500万円

- 取得費(取得する際にかかったお金):1,000万円

- 譲渡費用(売却時にかかったお金):100万円

として考えてみます。

すると「2,500万円−(1,000万円+100万円)」となり、譲渡所得は1,400万円と求められます。

税金を計算するには、この譲渡所得から控除額を引いたり、税率をかけたりすることで求めることになります。ただし取得費は建物の購入代金などの合計額から所有期間中の減価償却費相当額を差し引いた額で計算する必要があります。

もし3,000万円控除が適用にならなかった場合は、この譲渡所得×税率によって求められた金額が、支払うべき譲渡所得税となるのです。

上記の例で言えば、1,400万円×税率=譲渡所得税ということですね。

ここで気になるのが税率かと思いますが、不動産譲渡の際に適用になる税率は、その土地や建物を所有していた年数によって変化します。

次項では、ケース別の税率について見ていきましょう。

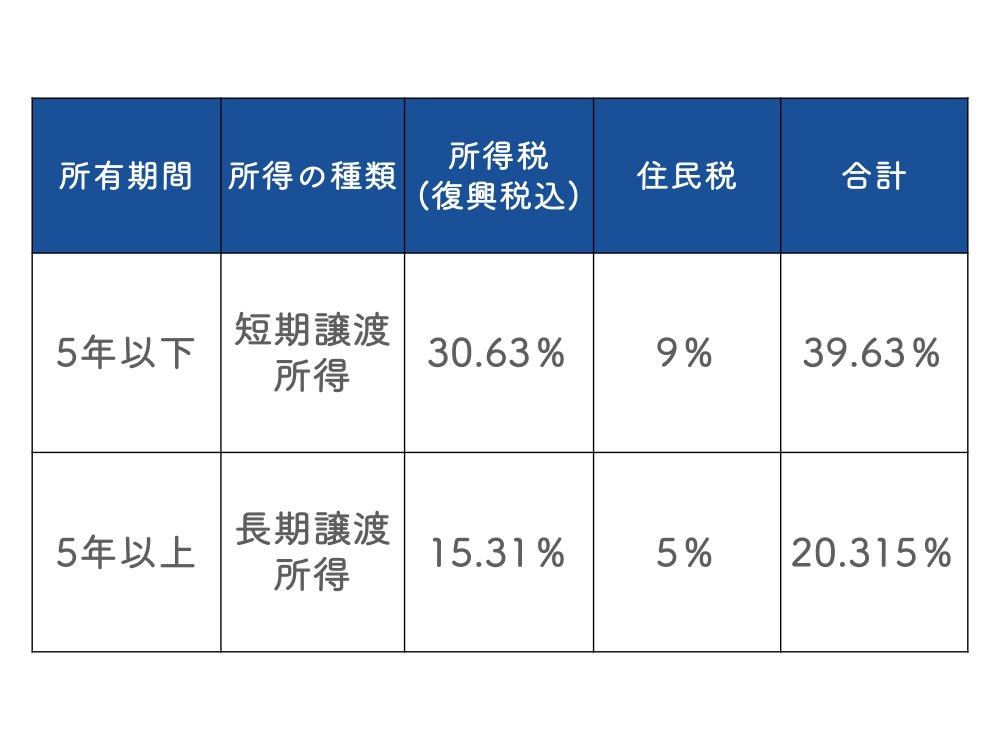

1-3.税率は不動産の所有期間によって異なる

譲渡所得税を計算する際には、「不動産を売却した年の1月1日時点の所有期間」によって、以下のように税率が変化します。

上記のように、不動産を所有していた年数が5年超の場合は、適用になる税率が大きく下がります。

たとえば先程例に出した、譲渡所得が1,400万円の場合について簡単に計算してみると、

- 短期譲渡所得:1,400万円×39.63%=555万円

- 長期譲渡所得:1,400万円×20.315%=284万円

上記のような計算になり、差額は271万円にもなります。

よって不動産を取得してから5年以内に売却する場合は、より税金の支払額が高くなると考えておいた方がよいでしょう。

ただそうは言っても、「実際にうちの場合はどうなるのだろう」とあまりイメージがつかめない方も多いかと思います。

次項では、3,000万円控除が適用になった場合についてシミュレーションを行ってみますので、自宅の売却金額に当てはめて計算してみてください。

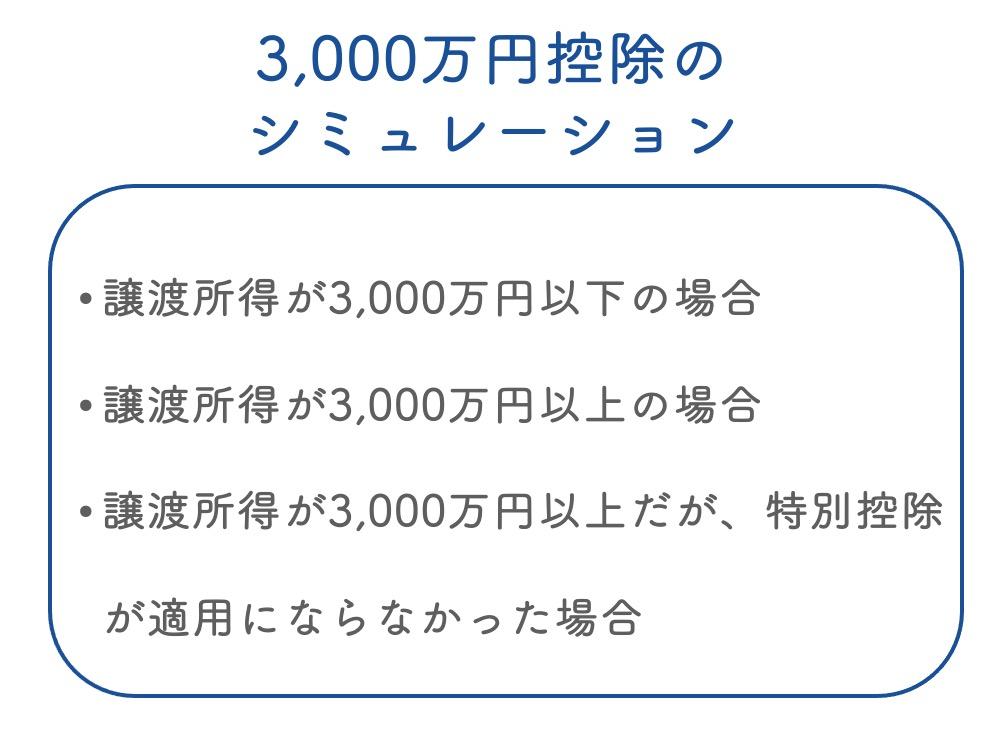

2.【納税額シミュレーション】3000万円控除を使うとこんなにお得になる

3,000万円控除が適用になると、譲渡所得から最高で3,000万円をマイナスできるため、場合によっては税金の支払額を0円にできるケースもあります。

ここでは、「譲渡所得が3,000万円以下」「譲渡所得が3,000万円超」「譲渡所得が3,000万円超で控除不適用の場合」についてシミュレーションを行ってみます。

計3つのパターンを紹介しますので、支払うべき税額の参考にしてください。

2-1.譲渡所得が3000万円以下の場合

1つ目のパターンは、譲渡所得が3,000万円以下の場合です。

以下のような金額が発生したとして、計算を行ってみます。

- 譲渡価額(売った値段):3,500万円

- 取得費(取得する際にかかったお金):3,000万円

- 売却費用(売却時にかかったお金):200万円

- 5年以内に売却:税率39.63%

すると3,500万円−(3,000万円+200万円)となり、譲渡所得は300万円と求められます。

この場合は譲渡所得が3,000万円以下となるため、3,000万円控除全額が適用になります。

つまり(300万円−3,000万円)×39.63%=0円となり、譲渡所得税は発生しません。

譲渡所得税を支払わずに済む、一番お得なパターンと言えます。

2-2.譲渡所得が3000万円超の場合

2つ目のパターンは、譲渡所得が3,000万円超の場合です。

以下のような金額が発生したとして、計算を行ってみます。

- 譲渡価額(売った値段):5,500万円

- 取得費(取得する際にかかったお金):2,000万円

- 売却費用(売却時にかかったお金):100万円

- 5年超で売却:税率20.315%

この場合は、5,500万円−(2,000万円+100万円)となり、譲渡所得は3,400万円と求められます。

譲渡所得が3,000万円超となるため、(3,400万円−3,000万円)×20.315%=81万円となり、81万円の譲渡所得税を支払うことになります。

では、もし特別控除が適用にならなかった場合は、一体税金をいくら支払うことになるのでしょうか。

次項では、控除が適用にならなかったケースについて見ていきましょう。

2-3.譲渡所得が3000万円超で、特別控除が適用にならなかった場合

不動産売買を行っても、条件に当てはまらなかった等の理由により、特別控除が適用にならないケースもあります。

ここでは先程計算した条件と同様の条件で、3,000万円控除が適用にならなかった場合についてシミュレーションを行ってみます。

- 譲渡価額(売った値段):5,500万円

- 取得費(取得する際にかかったお金):2,000万円

- 売却費用(売却時にかかったお金):100万円

- 5年超で売却:税率20.315%

この場合も同じく5,500万円−(2,000万円+100万円)となることから、譲渡所得は3,400万円です。

控除が適用にならない場合は、譲渡所得に直接税率をかけて計算を行うため、譲渡所得税は3,400万円×20.315%=691万円と求められます。

では、3,000万円控除が適用になった場合と比較すると、どれくらいの差が生じるのでしょうか。

- 3,000万円控除が適用になった場合:81万円

- 3,000万円控除が適用にならなかった場合: 691万円

一例でありますが、上記の通り控除が適用になった場合とそうでなかった場合では、610万円もの差額が生じることになります。

これだけの税金の支払いを減らせると考えると、3,000万円控除の大きさを感じますよね。

不動産売却時にはなるべく活用したいものですが、利用するためにはいくつかの条件を満たす必要があります。もし条件に少しでも当てはまらない場合は、控除を適用できません。

次項では、3,000万円控除の適用要件について詳しく見ていきましょう。

\簡単30秒で査定依頼完了/

3.3000万円控除の適用要件

3,000万円控除を適用するには、以下の条件をすべて満たす必要があります。

|

【マイホーム売却時の3,000万円控除の適用要件】

|

すごいボリュームで、何が書いてあるのか理解しづらいと感じてしまいますが、内容別に分けて読めば、そこまで難しいことは書かれていません。

ここでは3,000万控除の適用要件について、4つの内容別に紹介します。

どれか1つでも当てはまらない項目があると控除を受けられないため、一度チェックしてみてください。

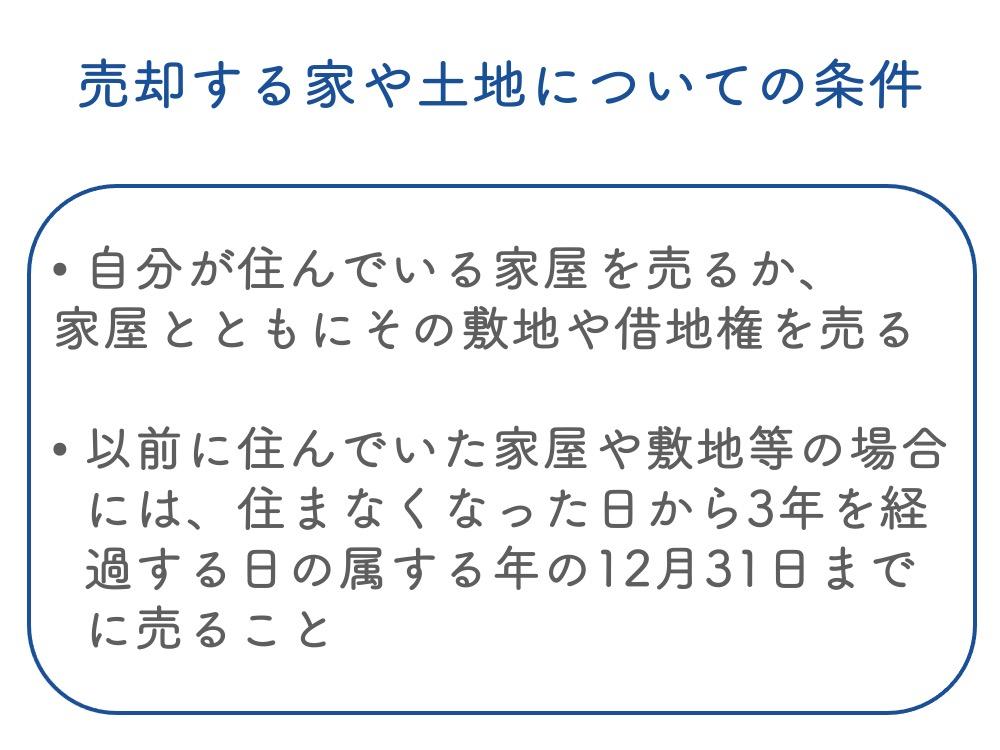

3-1.売却する家や土地について

最初に確認したいポイントは、売却する家や土地についての条件です。

3,000万円控除を適用するには、自分が住んでいた家を売却した場合に限ります。

投資目的で購入した不動産などは、控除の対象となりませんので注意してください。

また既に別の家に住み替えている場合は、前の家に住まなくなってから3年経過する年の12月31日までに売却する必要があります。

「住まなくなった日から3年を経過する日の属する年の12月31日までに売る」との部分がわかりにくいかと思いますが、たとえば2020年の2月1日に引っ越した場合は、2023年の12月31日までに売却するということですね。

見逃しやすい部分ですので、既にその家に住んでいない場合は、年数を確認してみることをおすすめします。

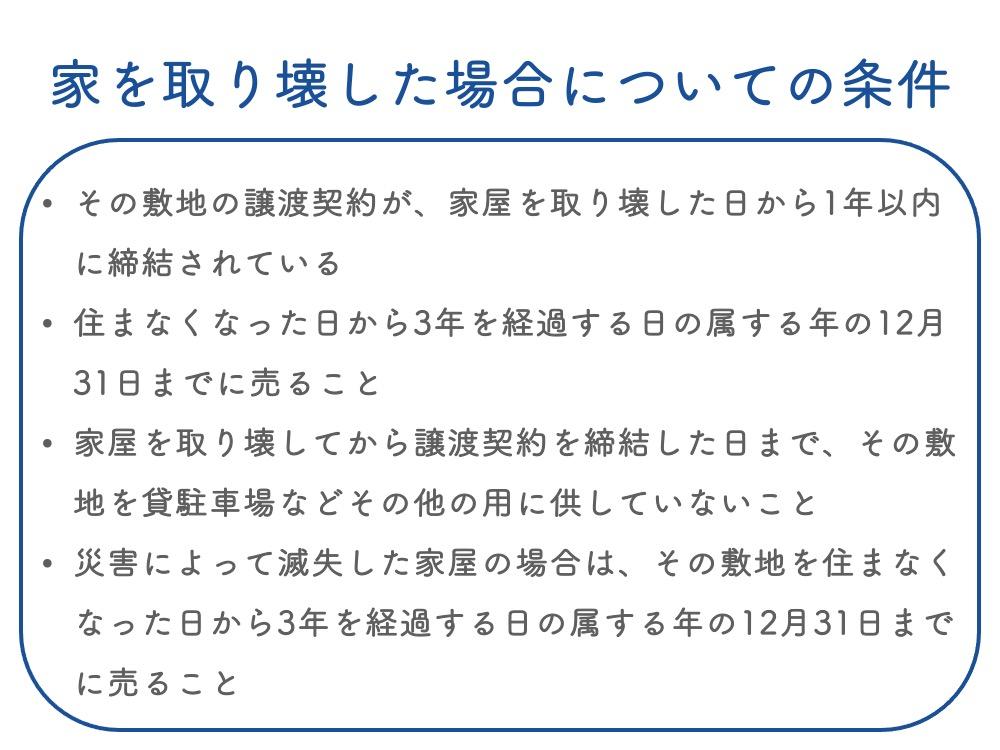

3-2.家を取り壊した場合について

次に、家を取り壊した場合についての条件を確認していきましょう。

少し複雑そうに感じますが、「家を取り壊してから1年以内に土地の譲渡契約を締結する」「住まなくなってから3年経過する年の12月31日までに売却する」「敷地を駐車場などとして貸さない」の3つを守れば、特に難しい項目はありません。

この場合も住まなくなってから3年以内に売却する必要がありますので、売却手続きはなるべく早く済ませると安心です。

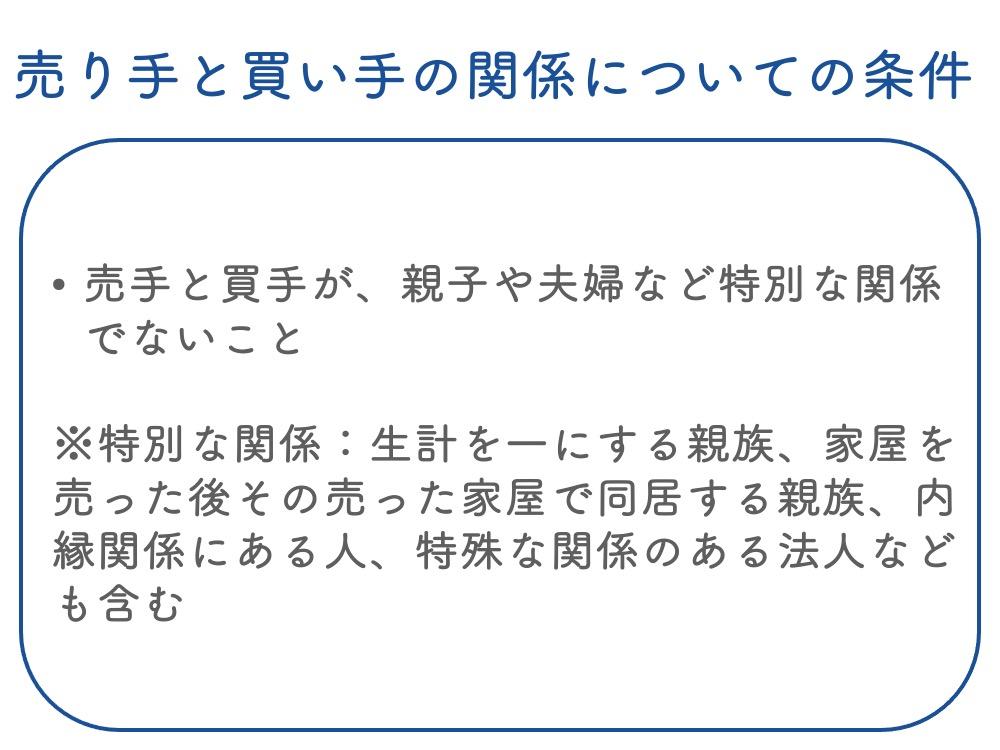

3-3.売り手と買い手の関係について

売り手と買い手の関係についても、条件が決められています。

家を買った人が身内である場合は、控除の適用となりません。

親族に家や土地を買ってもらうケースもあるかと思いますが、この場合控除は適用できませんので、譲渡所得税の支払額が高くなる可能性があります。

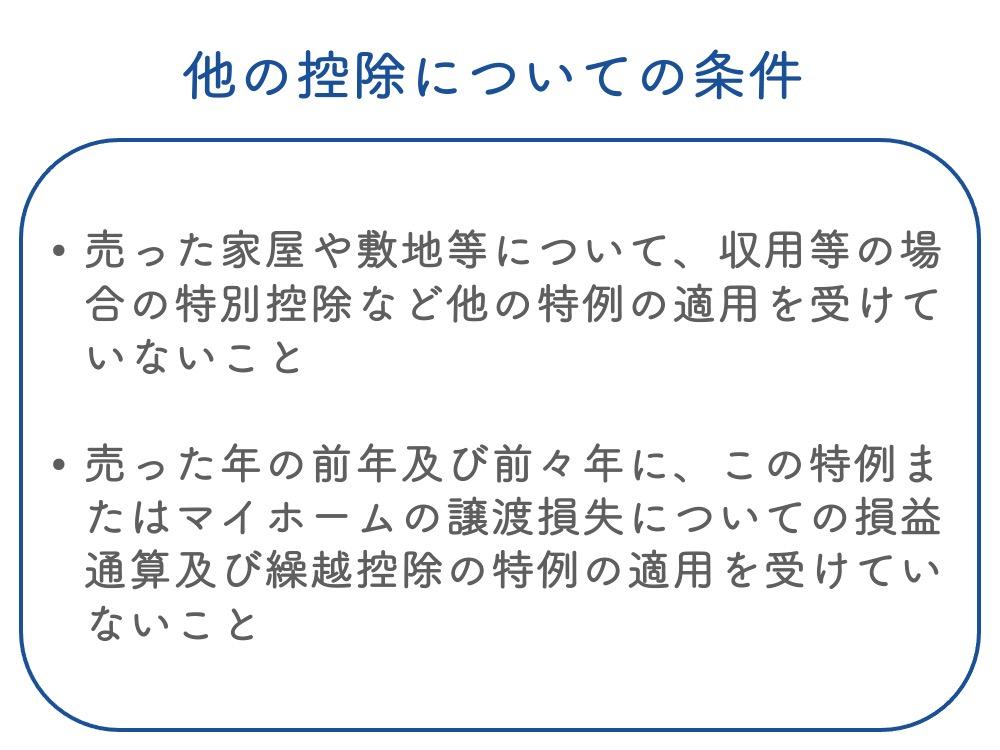

3-4.他の控除について

またその他の控除を受けている場合も、3,000万円控除が適用にならないケースがあります。

売った家や土地について、既に他の特別控除などを受けている場合は、3,000万円控除は適用になりません。

また家や土地を売った前年または前々年に、この3,000万円特例や、マイホームの譲渡損失に関する特例を受けている場合にも控除は適用外となります。

ちなみに「マイホームの譲渡損失についての損益通算及び繰越控除の特例」とは、マイホーム売却後に家の買い替えで損失が発生した際に、税金が軽減される制度のことです。

たとえばマイホームの買い替えを行った際に、売った値段が買った値段よりも安く、損をしてしまった場合などが当てはまります。

「マイホームの譲渡損失についての損益通算及び繰越控除の特例」の適用要件など詳しい情報については、こちらの国税庁のページをご確認ください。

4.【注意】3000万円控除が適用にならないケース

上記の適用要件を見ると、「自分が住んでいた家であれば何でも当てはまるのだろう」と思うかもしれません。

しかしたとえ自分が住んでいた家であっても、控除が適用にならないケースも複数存在します。

中でも特に勘違いされやすいケースは、以下のようなものです。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ、仮住まいで使った家屋

- その他、一時的な目的で入居したと認められる家屋

- 主に趣味や娯楽・保養のために所有する家屋(別荘など)

3,000万円控除の適用要件の中で、最も基本的なものは「自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売る」というものです。

ただし自分が売却した家に住んでいた場合でも、一時的な入居であった場合や、仮住まいとして使用した家を売った場合などは、3,000万円控除は適用になりません。

別荘や投資用の住宅・仮住まいなどではなく、あくまでマイホームを売却した際にのみ適用できる控除だと覚えておいてください。

\簡単30秒で査定依頼完了/

5.3000万円控除を受けるための手続方法

3,000万円控除を受けるには、確定申告が必要です。

譲渡所得は給与と分けて計算する分離課税のため、給与とは別で確定申告を行うことになります。

そのため「会社員だから申告はいらないだろう」などと考えず、必ず確定申告を行ってください。

ここでは、確定申告の際の必要書類や手続方法について解説します。

5-1.3000万円控除を受けるために必要な書類一覧

3,000万円控除を受ける際に必要な書類は、以下の通りです。

意外と多くの書類が並んでいて、驚いてしまった方も多いかもしれません。

最終的に税務署への提出が必要なものは、基本的に「確定申告書」と「譲渡所得の内訳書」の2つのみです。

しかし「譲渡所得の内訳書」の記入には、売買契約書などの取得費や売却費用がわかる書類が必要になります。

売買契約書や仲介手数料領収書は、売却者本人の手元にあるはずですので、確定申告の時期になってから慌てないように、事前に書類が手元に揃っているか確認しておきましょう。

もし必要書類がよくわからない場合は、取引を依頼した不動産会社に尋ねてみることがおすすめです。

なお「確定申告書B」はこちらの国税庁のページから、「譲渡所得の内訳書」は、同じくこちらの国税庁のページから簡単にダウンロードできます。

詳しい記入方法については、国税庁が公開しているこちらの資料に記載されていますので、一度目を通してみてください。

もし記入方法がわからない場合は、税務署に尋ねるか、税理士に書類の作成を依頼すると良いでしょう。

5-2.3000万円控除を受けるための手続方法

3,000万円控除を受けるには、不動産売却の翌年の2月16日〜3月15日の間に確定申告を行う必要があります。

たとえば2022年の2月に不動産を売却した場合は、2023年の2月16日〜3月15日の間に申告を済ませることになります。

繰り返すようですが、もし上記の期間内に確定申告を行わなかった場合は、控除の適用にはなりません。

「計算してみたら譲渡所得が3,000万円以下だったから、申告は必要ないでしょう」と勝手に判断してしまうと、脱税を疑った税務署が尋ねてくる可能性もあります。

不動産売却時は、売却価格に関わらず確定申告を行いましょう。

なお確定申告を行う方法については、こちらの国税庁のページに記載されています。

自宅から申告ができるe-Taxの方法や、申告の流れなども記載されていますので、ぜひ参考にしてみてください。

また各地域の税務署では、毎年確定申告書の相談会が実施されています。

相談会は基本的に税務署内で行われているため、詳しくは自宅近くの税務署に連絡してみてください。

お近くの税務署の場所がわからない場合は、こちらの国税庁のページに住所を入力するだけで、簡単に調べられます。

わからないことがあるからと放置せず、申告は必ず行ってくださいね。

6. 相続した空き家を売却した場合に「マイホーム特例」は使えない

ここまで、「マイホームを売ったときの特例」である3,000万円控除の適用要件や申請方法について解説しました。

ただ不動産の売却を検討している方の中には、「自分が住んでいた家ではなく相続した空き家を売りたい」と考えている人もいるでしょう。

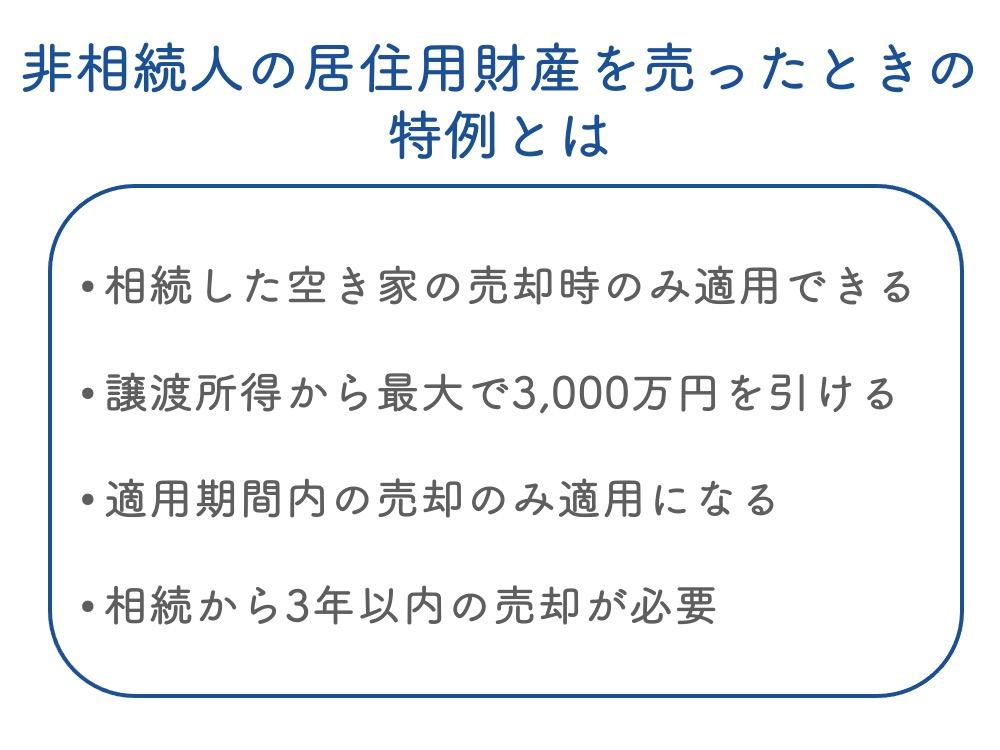

ここで注意すべき点は、上記の3,000万円控除は、相続した空き家の売却には適用できないということです。

相続した空き家の売却時も、最高で3,000万円の控除を適用できるものの、その適用要件や家の条件などは大きく異なっています。

最後に相続した空き家の売却時に適用できる「被相続人の居住用財産(空き家)を売ったときの特例」について解説します。

6-1.「被相続人の居住用財産を売ったときの特例」とは

「被相続人の居住用財産(空き家)を売ったときの特例」は、その名の通り、相続した空き家を売却するときにのみ適用できる特別控除のことです。

ただしいつ売却した家も適用になる訳ではなく、控除の適用期間が決められている点には注意が必要です。

2021年時点の適用期間は、平成28年(2016年)4月1日から令和5年(2023年)12月31日までとなっており、この期間外に家を売却しても、控除の対象にはなりません。

また不動産を売却する期限についても決まりがあり、譲渡の期限は、相続の開始日から3年が経過する日を含む年の12月31日までと定められています。

たとえば2012年に相続した家を2021年に売却しようとしても、既に3年以上が経ってしまっているため、控除の適用にはなりません。

このように、相続した空き家の売却時に適用できる3,000万円控除は、マイホームを売ったときの特例よりも条件が複雑であることが特徴です。

さらに適用要件を満たすだけでなく、家が建てられた年など、家そのものについての基準を満たす必要もあります。

次項では、特例を受けるための適用要件について詳しく見ていきましょう。

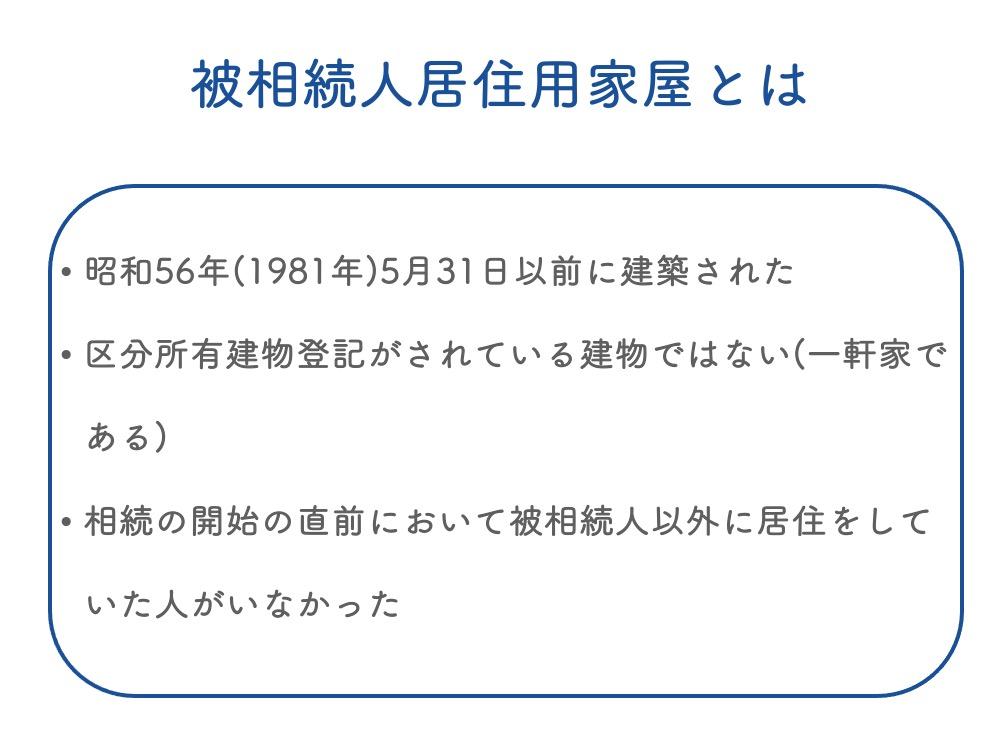

6-2.特例を受けるための適用要件

相続した空き家を売却した際の適用要件は、以下の通りです。

|

【相続した空き家の売却時の3,000万円控除の適用要件】

1.相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること (相続から譲渡まで事業や貸付・居住用として使っていない また譲渡時に一定の耐震基準を満たす) 2.相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に、被相続人居住用家屋の敷地等を売ること (相続から取り壊しまで事業や貸付・居住用として使っていない)

|

基本的な部分は、マイホームを売ったときの特例と大きくは変わりません。

特に重要な部分としては、「相続してから3年以内に売る」「他の特例を受けていない」「売却代金が1億円以下」の3つが挙げられるでしょう。

ちなみに売却価格の1億円については、分割して売却した土地や、他の相続人が売却した売却代金も含むため、計算はより複雑になります。

詳しい条件を知りたい場合は、こちらの国税庁のページをご確認ください。

6-3.相続した空き家の建物に関する基準

相続した空き家の売却では、適用要件を満たすだけでなく、建物に関する基準も定められています。

どのような家でも当てはまるのではなく、「被相続人居住用家屋」とは、以下の全ての条件に当てはまるものを指しています。

参考:国税庁 被相続人の居住用財産(空き家)を売ったときの特例

中でも築年数に関する条件は当てはまりにくく、新しく建てられた家は控除の対象外となってしまいます。

相続した空き家を売却した場合の3,000万円控除も、適用するためには確定申告が必要となります。

1つでも当てはまらないと控除の適用外となってしまうため、申告の前に1つ1つ確認することが重要です。

なお申告の際に必要な書類については、こちらの国税庁のページに記されている「適用を受けるための手続」をご確認ください。

\簡単30秒で査定依頼完了/

7.まとめ

この記事では、3,000万円控除の概要や、適用要件・手続方法などについて解説しました。

3,000万円控除とは、主に「マイホームを売ったときの特例」のことを指しており、自身が住んでいた家やその敷地を売却した際に、最高で3,000万円が控除される制度です。

3,000万円控除を受ける際には、複数存在する適用要件をすべて満たす必要があるほか、確定申告を行うことになります。

確定申告を行わない場合は控除が適用になりませんので、売却後は必ず確定申告を行ってください。

もし自身での確定申告が難しい場合は、わからないからと放置せずに、税理士に依頼するか、税務署で記入方法を尋ねることをおすすめします。

3,000万円控除を活用して、ぜひ節税に取り組んでみてください。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/