買換え特例をわかりやすく解説|利用できる人や注意点も

「マイホームの買換えに使える特例があるみたいだけど、どんな内容なのかな?」

「買換え特例を使うと、自分の場合は得するのだろうか?」

こんな疑問をお持ちではありませんか?

買換え特例とは、マイホーム買換え時に発生する譲渡所得税の支払いを先延ばしにできる特例です。つまり買換え特例を使えば、マイホームを買換えた時に譲渡所得税を納税する必要がありません。納税を先送りした譲渡所得税は、次にマイホームを売却するときに納税します。

買換え特例で注意しなければならないのは、特例を使えば譲渡所得税を支払うタイミングの変更ができますが、納税額の減税や免税はないという点です。単に納税を猶予してくれるだけで非課税になるわけではないので、将来支払う時のことを考えて利用する必要があります。

では一体どんな場合に特例を使えて、いつ税金を支払い、どのくらいの金額を支払わなければならないのでしょうか。気になるところですよね。

そこでこの記事では、買換え特例についてあなたが詳しく理解して、自分がこの特例を使うべきかどうかを判断できるように、以下のことをお伝えします。

- 特定のマイホーム(居住用財産)の買換え特例とは

- 特定のマイホーム(居住用財産)の買換え特例を利用できる人

- 買換え特例を利用した場合の税額シミュレーション

- 買換え特例を利用するメリット

- 買換え特例を利用するデメリット

- 買換え特例を使うべき人・使わないほうがいい人

- 買換え特例の手続き方法

また、マイホーム買換え時の出費をできるだけ抑え、あなたが損をすることがないように、次のこともお伝えしています。

- 特例以外で損をせずに買い換えるコツ

この記事を最後まで読んで、特定の居住用財産の買換え特例について詳しく知り、マイホーム買換え時の税金対策に役立ててくださいね。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.特定のマイホーム(居住用財産)の買換え特例とは

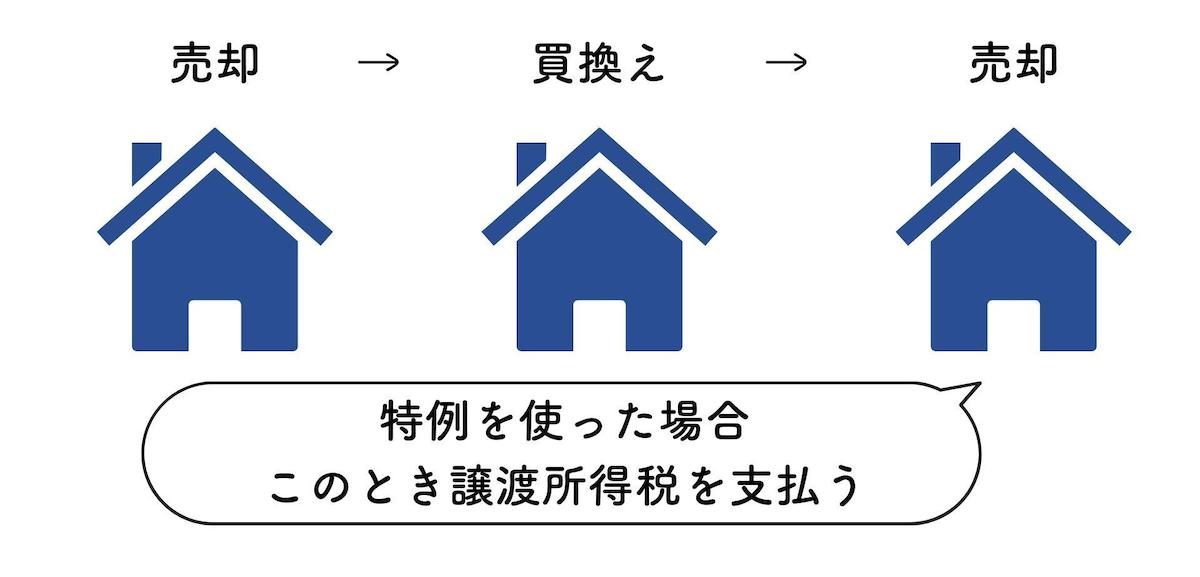

買換え特例とは、不動産売却時に発生する譲渡所得税の納税時期を次の売却時に先延ばしにできる制度です。

不動産を売却すると、売却額から経費を差し引いた額=譲渡益に応じて譲渡所得税を納めなければならず、その額は数百万円にもなります。ただでさえ出費が多いマイホーム買換え時には大きな負担です。

買換え特例を利用することでマイホームの買換え時に譲渡所得税を納税する必要がなくなり、マイホーム買換え時の負担を減らせます。

先送りにした譲渡所得税は、上の画像で示した通り、買い換えた不動産を再び売却するときに納税しなければなりません。

例えば、1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い換えた場合には、通常の場合、4,000万円の譲渡益が課税対象となりますが、特例の適用を受けた場合、売却した年分で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。

課税が将来に繰り延べられるとは、例えば、買い換えたマイホームを将来8,000万円で売却した場合に、売却価額8,000万円と購入価額7,000万円との差額である1,000万円の譲渡益(実際の譲渡益)に対して課税されるのではなく、実際の譲渡益1,000万円に特例の適用を受けて課税が繰り延べられていた4,000万円の譲渡益(課税繰延べ益)を加えた5,000万円が、譲渡益として課税されるということです。

「特定の居住用財産の買換え特例」とは、このように譲渡所得税の納税時期を先送りできる特例です。

参照元:国税庁HP

2.特定のマイホーム(居住用財産)の買換え特例を利用できる人

特定の居住用財産の買換え特例は、誰でも利用できるわけではありません。

特例を利用するためには、売却する家と買換える家の両方が以下のすべての条件に一致する必要があります。

条件は以下の通りです。

2-1.売却する家の条件

- 自分が住んでいる家屋である

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売却する

- 家屋を取り壊した場合は、上の3年を経過する日の属する年の12月31日までの条件に加え1年以内に譲渡契約を結ぶこと。なおかつ契約終結までに貸駐車場などその他の用に供していないこと

- 他の特例制度を受けていない

- 売却物件が日本国内にある

- 売却代金が1億円以下である

- 居住期間が10年以上である

- 親子や夫婦など、特別な関係がある人に対して売却していない(生計を共にしている親族や内縁関係のある人なども含まれる)

2-2.買換える家の条件

- 建物の床面積が50㎡以上、土地が500㎡以下である

- マイホームを売った年の前年から翌年までの3年間の間でマイホームを買換える

- 日本国内にある

- 取得日の25年以内に建築されたもので、新耐震基準を満たすもの

\簡単30秒で査定依頼完了/

3.買換え特例を利用した場合の税額シミュレーション

特定の居住用財産の買換え特例について、その概要や利用条件がわかったところで気になるのが、譲渡所得税が一体いくらになるかということではないでしょうか。

ここでは具体例を挙げて計算してみたいと思います。(わかりやすくするために、購入時と売却時の諸費用・建物減価償却などを考えずに解説しています。)

<具体例>

1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い換えた。その後5年以上居住して8,000万円で再びマイホームを売却した。

この例で買換え特例を利用した場合、譲渡所得税を納税するタイミングは8,000万円のマイホームを売却するときです。

それでは実際に譲渡所得税をいくら納税しなければならないのか計算してみましょう。

※税率は、所得税および復興特別所得税2.1%、住民税含む

まず1,000万円で購入したマイホームを5,000万円で売却した場合に課税対象となる譲渡益は次のとおりです。

5,000万円ー1,000万円=4,000万円

譲渡益4,000万円に課税される譲渡所得税は以下の通りです。

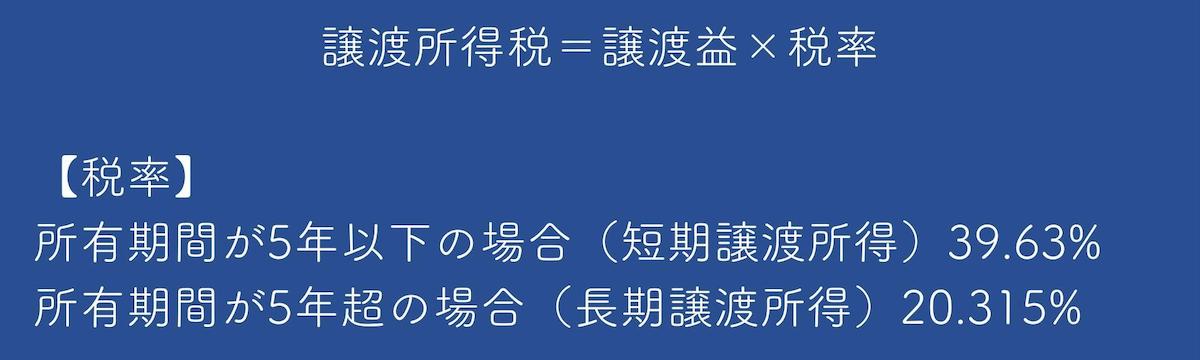

譲渡取得税=譲渡益×税率(20.315%)※

=4,000万円×20.315%

=8,126,000円

※税率は所有期間5年以下39.63%、5年超20.315%です。特例利用の場合は利用条件より10年以上所有しているので税率20.315%です。

買い替え特例を利用すると、8,126,000円の譲渡所得税の支払いを先送りできることになります。

次に、7,000万円で買い換えたマイホームを8,000万円で売却したときに納めなければならない譲渡所得税額を計算します。

8.000万円のマイホームを7,000万円で売却した場合の譲渡益は以下の通りです。

8,000万円ー7,000万円=1,000万円

次に特例で先延ばし譲渡所得税と今回の売却によって発生した譲渡所得税の合計額を求めます。

譲渡取得税=(繰り延べた譲渡益+今回の売却の譲渡益)×税率(20.315%)

=(4,000万円+1,000万円)×20.315%

=1,015万7,500円

買換え特例を利用して、1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い換え、その後5年以上居住して8,000万円で再びマイホームを売却した場合、

- 5,000万円で売却するときに本来支払うはずの譲渡所得税812万6,000円を先延ばしできる

- 8,000万円のマイホームを売却するときに1,015万7,500円の譲渡所得税を納めなければいけない

ということがわかりました。

4.買換え特例のメリット2つ

納税時期を先送りできる買換え特例にはどんなメリットがあるのでしょうか。特定の居住用財産の買換え特例を利用するメリットは以下の通りです。

- 買換え時の資金面での負担を減らせる

- 買い換えた家を売却しない限り、譲渡所得税を納めなくていい

多額の資金が必要なマイホームの買換え時に、高額な譲渡所得税の納付を先延ばしできることはとても大きなメリットです。その分他のことにお金を使うことができるし、資金面で余裕ができます。

また、買換え特例を利用すると、買い換えたマイホームを売却せずに持ち続ける限り譲渡所得税を払わずに済みます。ですので、買い換えた自宅の売却を考えていない人や絶対に売却しない理由がある方にとっては大きなメリットです。

\簡単30秒で査定依頼完了/

5.買換え特例のデメリット3つ

メリットばかりあるように見える買換え特例ですが、実はデメリットもあります。特定の居住用財産の買換え特例のデメリットは以下の通りです。

- 非課税になったり減税されるわけではない

- 次の買換え時には買換え特例は使えない

- 他の制度と併用できない

5-1.非課税になったり減税されるわけではない

1.特定のマイホーム(居住用財産)の買換え特例とはでお伝えしたとおり、買換え特例はあくまでも譲渡所得税の納税を先送りにできる制度であり、非課税になったり納税額が減額される制度ではありません。

あくまでも納税時期を先送りできるだけの制度なので、いつか物件を手放すときに通常通りの税額を納税しなければいけないことに注意する必要があります。

災害や事業の失敗など様々な理由から予期せず自宅を手放さなければいけなくなったときには、思わぬ出費となる場合もあるので、よく考えてから利用しましょう。

5-2.次の買換え時には特例は使えない

買換え特例は買換えの度に使える特例ではありません。

次回の売却時には納税が必須になります。次の買換え時も特例を使えば…という安易な発想は禁物です。

先延ばしした譲渡所得税は、次の買換え時に必ず支払わないといけないので、将来の支払い計画を立てた上で特例を利用しましょう。

5-3.他の制度と併用できない

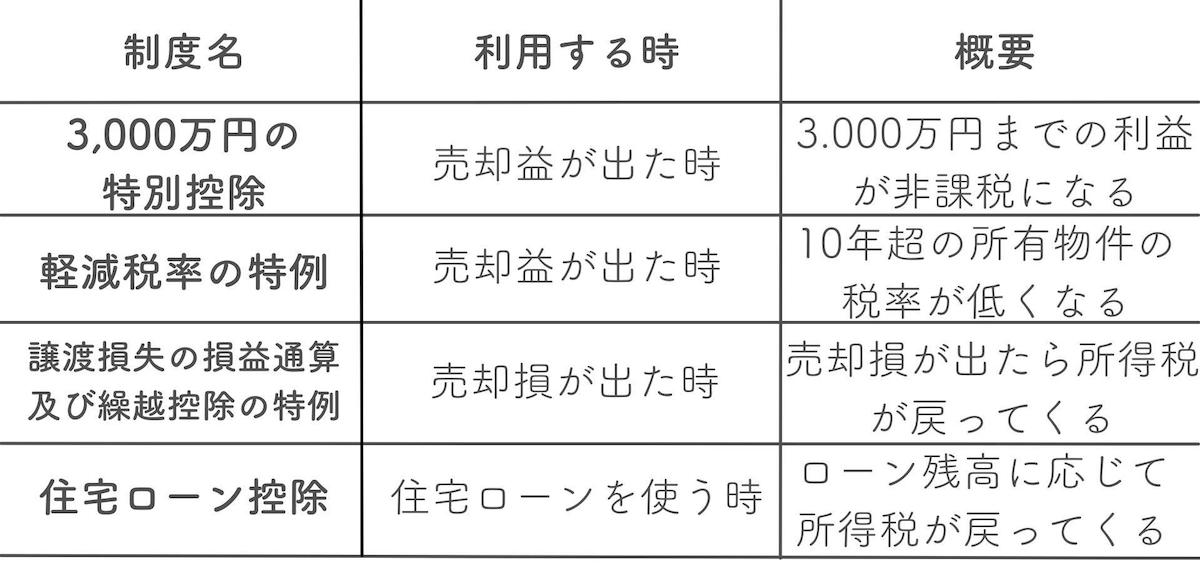

買換え特例は、他の特例制度と併用できないというデメリットもあります。買換え特例の他にマイホーム購入時の特例制度として以下のようなものがあります。

買換え特例を使うとこれらの制度を使えないというデメリットがあります。

特に3,000万円の特別控除を利用するか、買換え特例を利用するかは慎重に比較する必要があります。6.買換え特例を使うべき人・使わないほうがいい人で詳しく解説していますが、3,000万円の特別控除を利用すると譲渡所得税額が最大約600万円免税されます。

買換え特例を使うと納税時期を先送りできますが、減免税される他の制度が利用できなくなるのは大きなデメリットといえます。

◎住み替え時の住宅ローン控除についてより詳しくは、住み替え時の住宅ローン控除について書かれたこちらの記事をご覧ください。

6.買換え特例を使うべき人・使わないほうがいい人

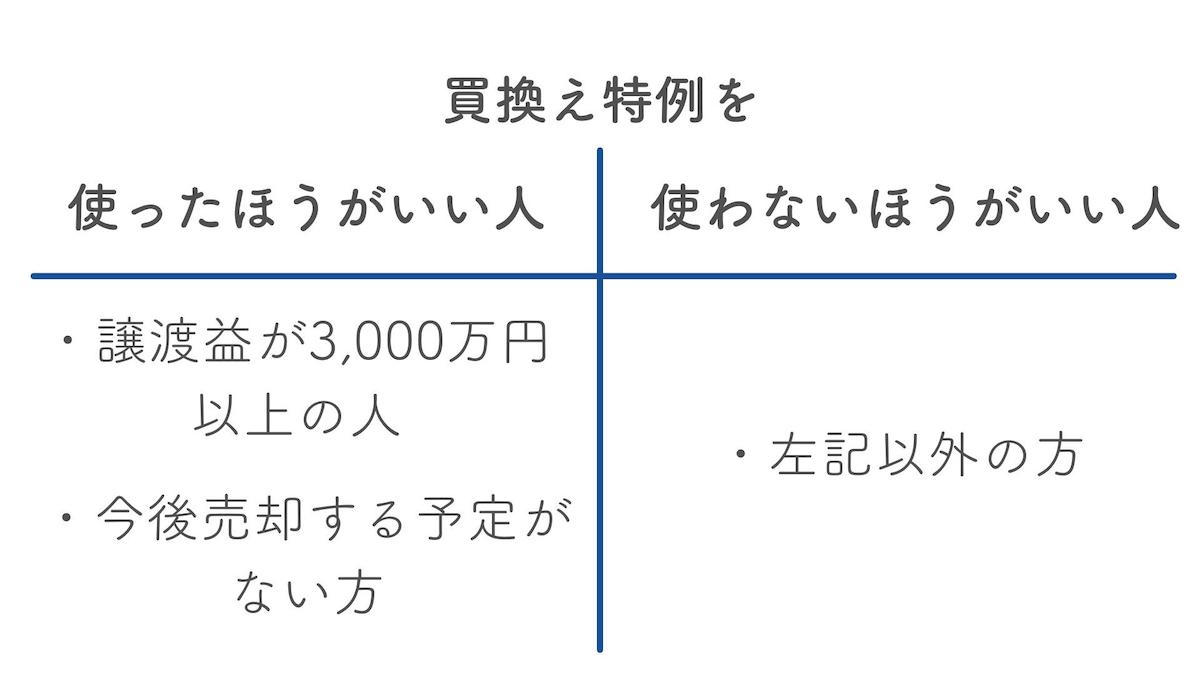

買換え特例を使うか使わないかを判断するためには、一体どんな人が買換え特例を使ったほうがよくて、どんな人が使わないほうがいいのかを知る必要があります。

買換え特例を使ったほうがいい人、使わないほうがいい人は以下の通りです。

一般的には上記のように分けることができますが、場合や考え方によって判断が異なります。どのように判断すればいいのか、これからお伝えする内容を参考に判断してみてください。

6-1.3.000万円特別控除と比較して判断する

譲渡益が3,000万円超の方は買換え特例を使ったほうがいい、もしくは使うことを検討したほうがよくて、譲渡益が3,000万円以下の場合は買換え特例は使わない方がいいです。これには明確な理由があります。

「3,000万円の特別控除」を利用すると3,000万円までの譲渡益は非課税になるからです。

3,000万円の特別控除を利用した場合、譲渡所得税の計算式は以下のようになります。

ただし、譲渡益が3,000万円を超えていても、買換え特例を使うかどうかは慎重に判断する必要があります。なぜかというと買換え特例と特別控除は併用して使えないからです。

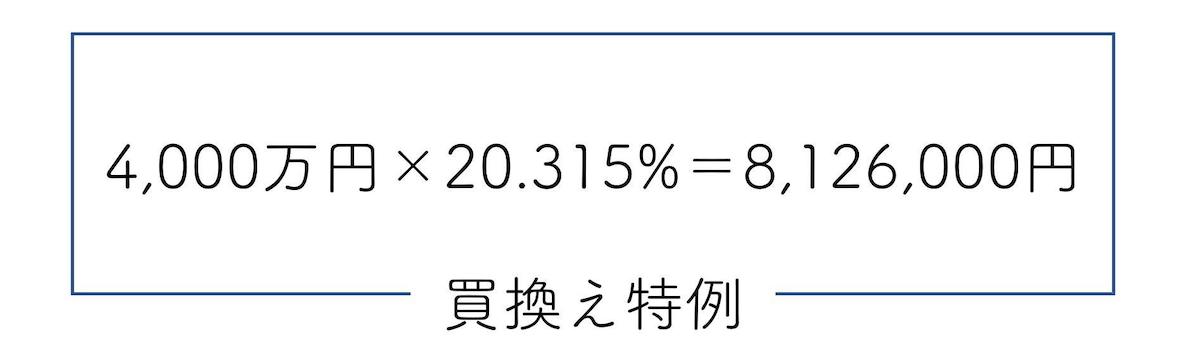

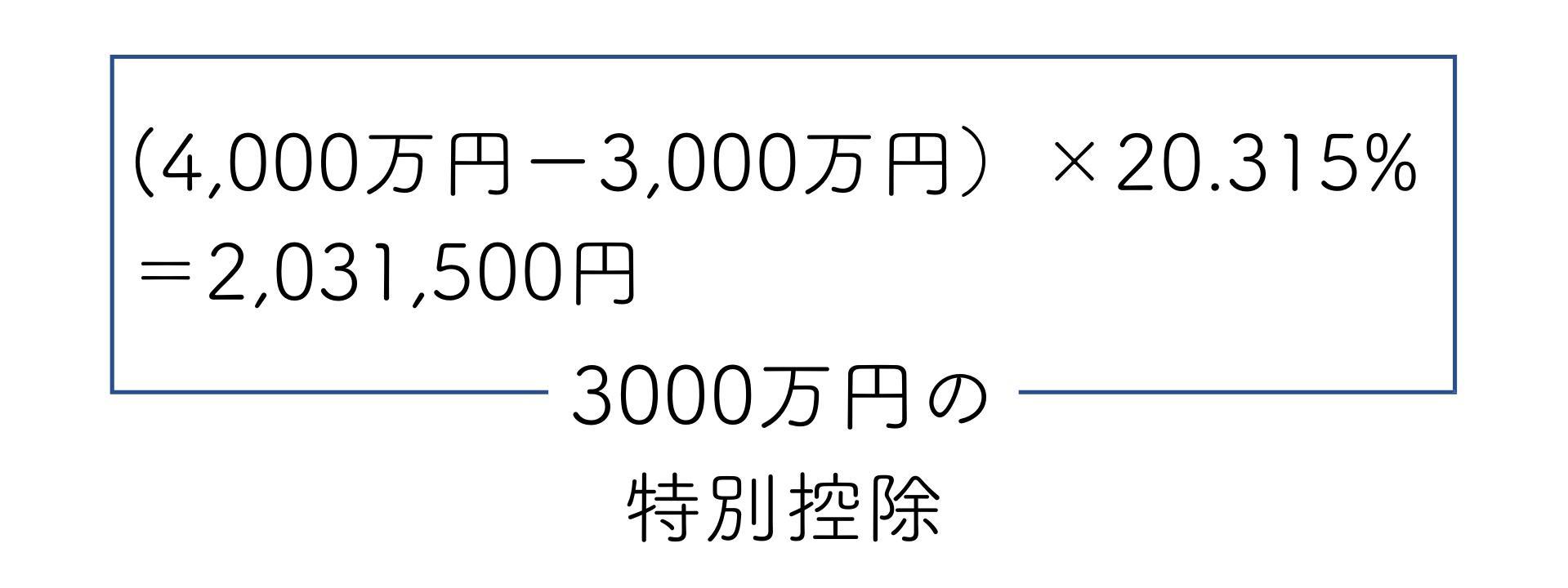

例えば譲渡益が4,000万円の場合を例に考えてみましょう。買換え特例を利用した場合と3,000万円の特別控除を利用した場合では、譲渡所得税額に次のような違いがあります。

以上のように、3000万円の特別控除を利用すると、譲渡益から3000万円が差し引かれるので、譲渡所得税額がかなり安くなります。

仮に譲渡益が3000万円以下の場合は3000万円差し引くことで課税対象額が0円になり免税となるので、買換え特例ではなく「3000万円の特別控除」を利用したほうがいいと言い切れます。

しかしここで計算した例のような場合、買換え特例を利用して次回買換え時に8,126,000円を納税するか、特別控除を利用して買換え時に2,031,500円を納税するかは、個人の考え方や経済状況によって判断が異なるところです。

譲渡所得税の概算は簡単にできるので、実際に自分の場合を当てはめて計算して一つの判断材料にしましょう。

6-2.今後の売却予定で判断する

1.特定のマイホーム(住居用財産)の買換え特例とはでもお伝えしましたが、買換え特例とは納税の時期が先送りできる制度で、次の買換え時には納税しなければいけません。

今後売却の予定がないと言い切れる方は、売却さえしなければ納税の必要がないので買換え特例を使うと非課税同然ということになります。このような場合は特例を使うべきです。

しかし売却の可能性がある方、将来の売却が決まっている方は、先に納税するか後で納税するかの違いはあるもののいつかは納税しなければならないので、一体いつのタイミングで納税することが自分にとっていいのかを考えて判断しましょう。

\簡単30秒で査定依頼完了/

7.買換え特例の手続き方法

ここまで買換え特例について詳しく解説してきましたが、ここでは実際に買換え特例を利用する場合にどのような手続きが必要かをお伝えします。利用する際の参考にしてくださいね。

特定の住居用財産の買換え特例を利用するためには、次の書類を添えて確定申告しましょう。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 売却した不動産が適用条件を満たしていることがわかる資料

- 売却した不動産の登記事項証明書・売買契約書

- 買換えしたマイホームの登記事項証明書・売買契約書の写し

- 耐震基準適合証明書

確定申告は毎年2月16日〜3月15日です。この期間に上記書類を添えて確定申告すると、買換え特例を利用することができます。

買換え特例の手続きを行う上で、わからないことがある場合や不安な時は、近くの税務署の確定申告相談窓口に相談するのがおすすめです。税務署の方が正確な情報を丁寧に教えてくれます。

ただし、確定申告シーズンはかなり混み合うので、余裕を持って訪れるようにしてください。

確定申告の詳しい手順は、国税庁のこちらのサイトをご覧ください。

8.特例以外で損せずに買換えるコツ

特例を使う以外にもマイホームの買換えで損することなく費用を抑えるコツが2つあります。マイホームの売却をするときは、これからご紹介する内容を参考にしてみてください。

8-1.一括査定を使って複数業者で見積もる

複数の不動産会社に査定してもらうと、より適正な価格でマイホームを売却することができます。査定結果は不動産会社によって基準や決め方が異なるため、一社からの査定だとその結果がベストかどうか判断できません。

複数の不動産会社に査定を依頼することで、条件や査定価格を見比べることができ、より納得して売り出すことができます。

また一括査定で複数の不動産業者に対応してもらうことで、自分と相性の良い不動産会社や担当営業マンと出会う可能性が高くなります。不動産の売却は営業マンと密にやりとりしなければならないため、相性はとても重要です。仲介手数料などの必要経費も不動産会社によって異なる場合があるので、見極める必要があります。

一括査定サイトに申し込めば、自宅にいながら簡単に複数社に査定を依頼できますよ。マイホームの売却を本格的に検討し出したら、複数の不動産会社に査定してもらいましょう。

◎マイホーム売却の一括査定についてより詳しくは、一括査定について書かれたこちらの記事をご覧ください。

8-2.リフォームやクリーニングをせずにそのまま売る

マイホームをそのまま売却すると、リフォーム代やクリーニング費用がかからないので経費を抑えることができます。すなわち手取りが増えます。

中古の家がリフォームやクリーニングをしなくても売れるの?と思う方もいるかもしれません。確かに、大手も含め多くの不動産会社では、マイホーム売却時にリフォームやハウスクリーニングをして売却することを勧めることも多く、そのままの状態で売り出して売れるのか疑問に思う方もいると思います。

しかし、最近では中古物件を探している人の多くが、購入後リノベーションやDIYなどの手入れを検討しているという現実があります。リノベーション目的で中古マンションを探している方は、リフォームもクリーニングもしていない物件を求めています。

リフォームやクリーニング済みの物件は、その分高くなることや一度きれいにしたものを壊すことを後ろめたく感じるといった理由から、逆に敬遠されてしまう場合もあるようです。

そのままの状態で売り出していく中で買い手がハウスクリーニングを希望したら行う、という売り出し方もできますよ。

マイホームをそのまま売ると、場合によっては高く・早く・手間なく売れるので、売却するときはそのまま売ることも検討してみましょう。

詳しく知りたい方は、マンションをリフォームせずに売却する方法について書かれたこちらの記事をご覧ください。

\簡単30秒で査定依頼完了/

9.まとめ

この記事では、特定の居住用財産の買換え特例がどのような制度で、どのような人が利用できるのかなどについて詳しく解説しました。

ここで買換え特例の概要をおさらいしましょう。

- 買換え特例は譲渡所得税の支払いを先延ばしできる特例

- 特例を利用すると次の買換え時に納税することになる

- 買換え特例は他の特例と併用できない

- 利用には売却する物件と買換える物件の両方に条件がある

また、売却を検討している方向けに、特例以外で損せず買い換えるコツをお伝えしました。ご紹介したコツは以下の通りです。

- 一括査定を使って複数業者に査定で見積もる

- リフォームやクリーニングをせずそのまま売る

この記事を読んで特定のマイホーム(居住用財産)の買換え特例について理解を深め、特例を使うかどうか判断するのに役立ててくださいね。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/