相続した土地を売却するなら早めがおすすめ!早期売却のメリットとは

「相続した土地は売却したほうがいいの?」

「相続した土地にはどんな税金がかかる?」

「相続した土地を売却するには、どんな手順で売ればいい?」

土地を相続したものの、売却するべきか、どのような手順で売るのか、どのくらい税金がかかるのかなど、疑問がたくさん湧き、どこから手をつけていいかわからなくなってしまいますよね。

一般的に「相続した土地は早めに売却した方がよい」と言われています。それには理由があり、早めに売却した方が税金面で2つのメリットを得られるためです。

そのほか、相続した土地の売却は、正しい手続きの手順を知っていることや税金の知識があることで、トラブルを避けて有利に売却できる可能性が高まります。

そこでこの記事では、下記についてわかりやすく解説します。

◎ 相続した土地を早めに売却するメリット

◎ 相続した土地の正しい売却手順

◎ 相続するときに知っておきたい税金の知識

◎ 節税できる2つの特例について

◎ 相続した土地をトラブルなくいい条件で売却する方法

◎ 売却できなかった場合の選択肢

この記事を読むことで、相続した土地を売却するための基本的な知識が身につきます。ご一読いただくと、相続した土地の売却をどう進めれば良いのかわかるようになるでしょう。ぜひ、スムーズな土地売却にお役立てください。

目次

\簡単30秒で査定依頼完了/

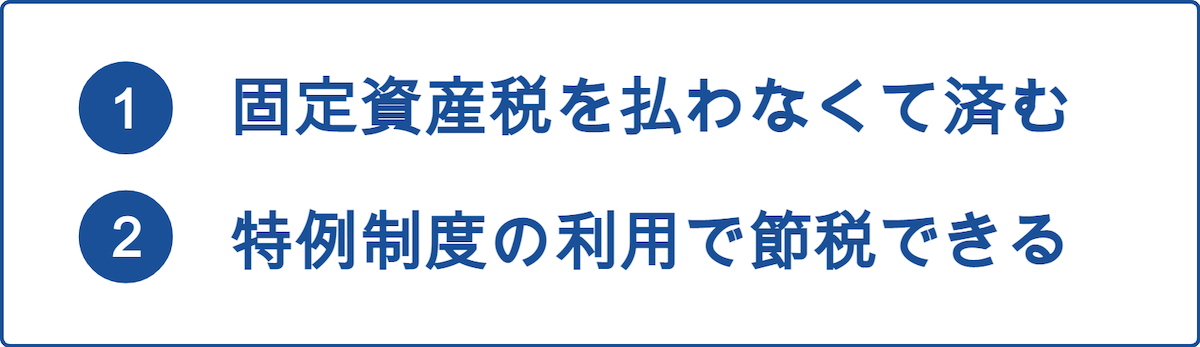

1.相続した土地を早めに売却することのメリット

前述のとおり、一般的に「相続した土地は早めに売却した方がよい」と言われています。その理由は、税金面で次の2つのメリットを得られるためです。

▼相続した土地をすぐに売却すると得られる2つのメリット

2つのメリットについて、詳しく解説します。

1-1.【早めに売却するメリット①】固定資産税を払わなくて済む

1つ目のメリットは、相続した土地を早めに売却することで固定資産税を支払わずに済むことです。

固定資産税は不動産を所有し続ける限り課税されます。相続し、使用していない土地であっても毎年固定資産税はかかります。使用目的のある土地であればよいですが、使う予定がない土地の場合、毎年ムダに固定資産税を払い続けることになってしまいます。

そのため、いずれ売却する予定でいるのであれば、なるべく早く売却した方が得策です。

ところで、固定資産税は実際にどれくらいかかるものなのでしょうか。次の計算式で固定資産税を割り出してみましょう。

例えば、評価額1,000万円の土地を相続した場合、次のような計算になります。

1年間土地を所有しているだけで、固定資産税を14万円を納めなければいけません。使用のあてのない土地を所有している場合ムダな出費となってしまいますので、土地を利用するあてがない場合は、早めに売却の検討をすることをおすすめします。

1-2.【早めに売却するメリット②】特例制度の利用で節税できる

2つ目のメリットは、特例制度の利用によって節税できる可能性があることです。

相続した土地を早めに売却すると固定資産税の負担がなくなるものの、売却して利益が発生した場合、獲得した利益に対して「譲渡所得税」という税金がかかります。

譲渡所得税とは、土地や建物などの不動産を売却した際に得た利益に課税される税金です。

この譲渡所得税は特例を利用することで税額を軽減することができます。ただし、この特例の利用は「早めに売却する」ことが条件です。相続の発生から3年10カ月以内が特例利用の期限となりますので注意が必要です。

これについては、後ほど「4-3.譲渡所得税」で詳しく解説します。先にご覧になりたい方は4章へお進みください。

また、詳しくは国税庁のHPからも確認できます。

▷国税庁HP:「相続財産を譲渡した場合の取得費の特例」

続いて、相続した土地を売却するための正しい手順を見ていきましょう。

2.土地を売却すべきか判断するポイント

早めに土地を売却することで大きなメリットが得られますが、売却には多少の費用や手間がかかります。そもそも「土地を売却すべきか」迷っている人も多いのではないでしょうか。

相続した土地を売却すべきかは

- 土地を活用する予定がある(売却益以上の収入が見込める)

- 土地を活用する予定がない

以上の2つのポイントで判断することができます。

2-1.売却益以上の収入が見込める場合は土地活用がおすすめ

相続した土地を活用することで売却益以上の収入が見込める場合、売却せずに土地活用を検討するとよいでしょう。例えば、売却すべきか悩んでいる土地が住宅地や商業エリアの近くにあり、売却するよりも賃貸することで中長期的な収入が期待できるなどの場合、土地を活かして収益源とすることができます。

土地活用には以下のような方法があります。

- アパート経営

- 月極駐車場経営

- コインパーキング経営

- 太陽光発電用地

- 資材置き場

土地活用は初期費用がかかる上、赤字になるリスクがあります。土地活用を考えている方は専門家など第三者に相談するなどしてよく検討することをおすすめします。

2-2.土地を活用する予定がない人は売却がおすすめ

相続した土地を今後活用する予定がない人は、早めに売却することをおすすめします。一章でお伝えしたとおり、節税することができるためです。

- 相続した土地が遠方で活用する予定がない

- 空き地のまま放置している

- 土地活用が面倒なので手放したい

以上のような人は、売却に向けて正しい売却手順を解説しますので次の章へお進みください。

\簡単30秒で査定依頼完了/

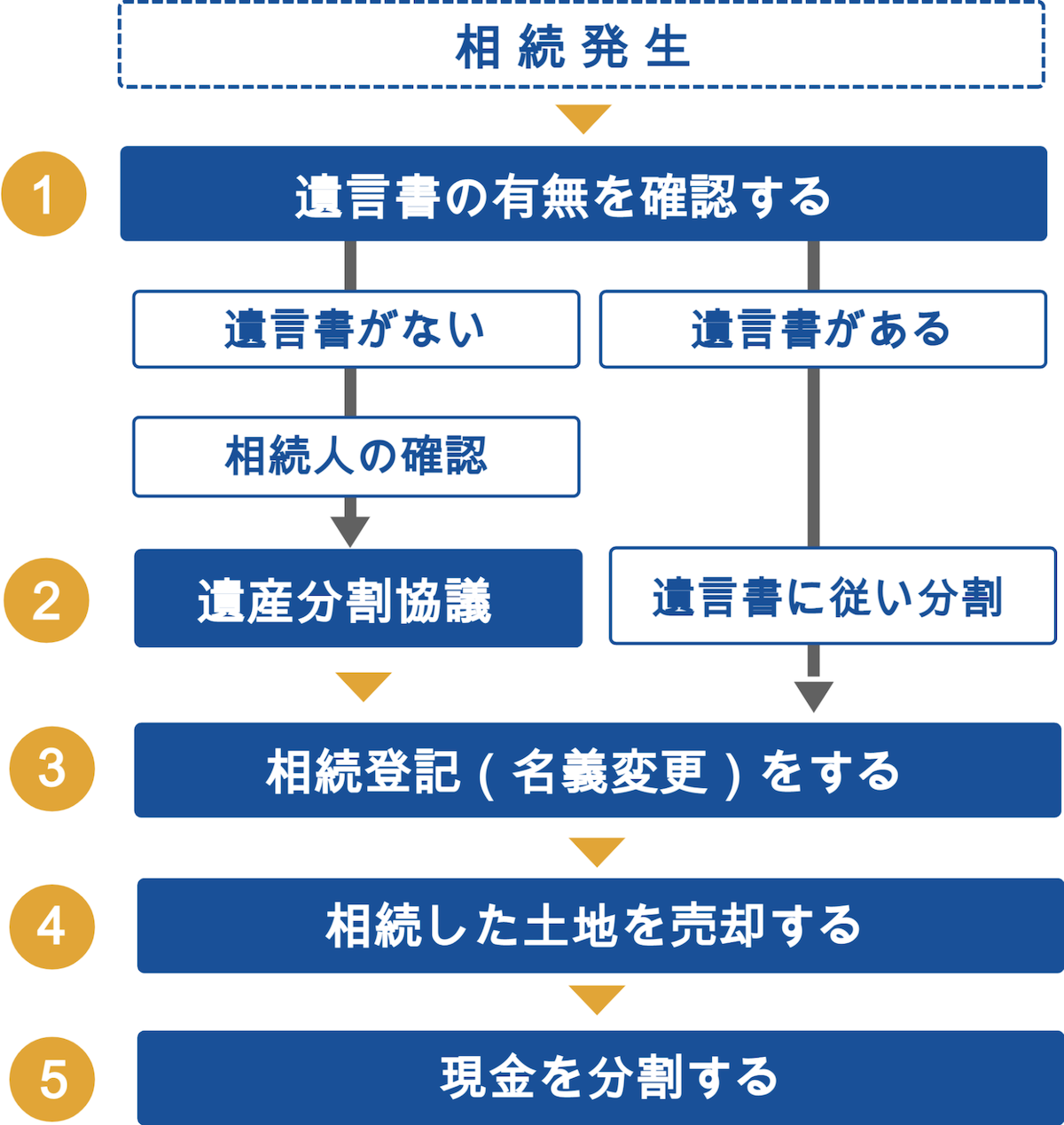

3.相続した土地を売却するための正しい手順

相続した土地を売却する場合、被相続人名義のまま売却することができません。通常の土地売却に加え、必要なステップとして、亡くなった方から相続人へ土地の名義を変更する手続き「相続登記」があります。

相続した土地を売却するための正しい手順は、以下の5つのステップに分かれます。

各ステップごとに詳しく見ていきましょう。

3-1.ステップ①|遺言書の有無を確認する

ステップ①は、遺言書の有無を確認することです。

土地の取得者が誰であるか決めるために確定しなければならないのが「遺言書の有無」です。遺言書があるかないかによって、その後に行うべき手続きがまったく変わります。

3-1-1.遺言書がある場合

遺言書があり土地の取得者が定められている場合、相続は遺言書の通りに行うことが基本です。

遺言書には次の2種類があります。

- 自筆証書遺言

- 公正証書遺言

自筆証書遺言とは、遺言者が全文を自筆で書いた遺言書です。自筆証書遺言書は、発見したからといってすぐに開封せず、開封する際は家庭裁判所に提出し「検認」を受ける必要がありますので注意しましょう。

公正証書遺言とは、公証人が遺言の法的有効性をチェックし公証役場に保管されている遺言書です。こちらは検認の必要はありません。

どちらの遺言書の場合も遺言書の内容に従って遺産を分割します。遺産分割協議の必要はありませんので、ステップ3に進みます。

3-1-2.遺言書がない場合

遺言書がない場合は、相続人間でどのように遺産を分け合うか話し合う遺産分割協議を行う必要があります。ステップ②に進みましょう。

3-2.ステップ②|遺産分割協議をする

ステップ②は、遺産分割協議をすることです。

遺産分割協議とは、相続人同士で相続財産の分割について話し合うことです。相続トラブルを回避し、財産を公平に分ける上で非常に重要なステップとなります。

遺産分割協議はすべての財産を目録にまとめて公平に分割し、相続人全員の合意を得るための話し合いを行います。合意が得られたら「遺産分割協議書」を作成し、相続人全員で署名捺印します。

話し合いがまとまらない場合、トラブルの原因となりますので、少しでも不安があれば、専門家(行政書士、司法書士、弁護士)に依頼することで的確なアドバイスのもと手続きを進められるでしょう。

3-3.ステップ③|相続登記をする

ステップ③は、相続登記をすることです。

相続登記とは、相続した不動産の所有権を相続人へ変更する手続きです。土地を相続することになった相続人は、法務局に必要な書類をそろえて提出し土地の名義変更手続きを行います。

相続登記についてはこちらの記事で詳しく解説しています。

▷「不動産登記の名義変更|その手続き、必要書類、費用などくわしく解説」

相続登記は必要な書類が多く手続きが煩雑なため、自分で行うのが難しいという場合は司法書士へ委任するという方法もひとつの手段です。

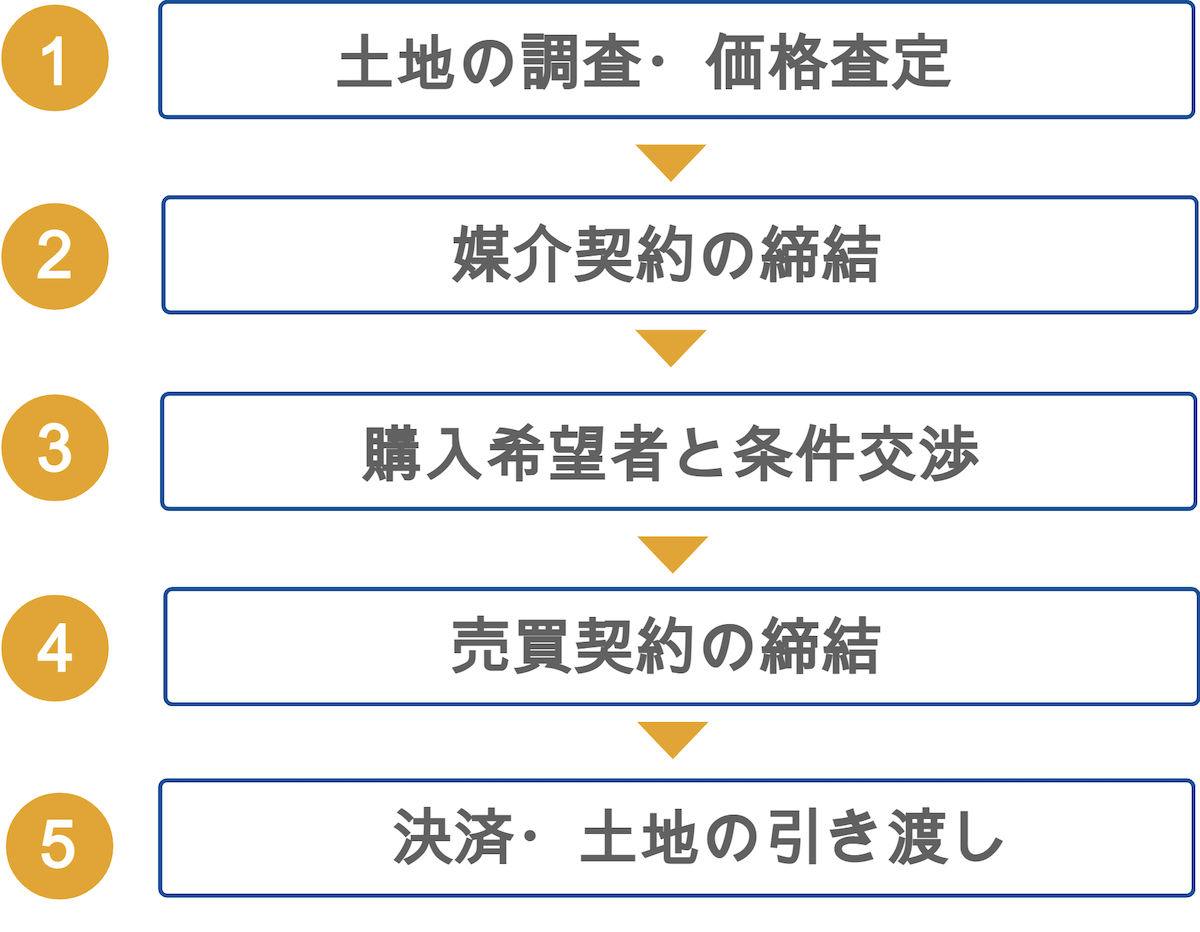

3-4.ステップ④|相続した土地を売却する

ステップ④は、相続した土地を売却します。

土地の売却は通常の売却手順と変わらず不動産会社に依頼をして行います。土地の売却は以下のように基本的な売却手順と変わりありません。

土地の売却期間は、不動産会社への査定依頼から引き渡しの完了までおよそ3〜6カ月かかります。余裕を持ったスケジュールで進めるようにしましょう。

3-5.ステップ⑤|現金を分割する

ステップ⑤で現金を分割します

相続した不動産を売却して得た現金は、遺産分割協議で決まったとおりに分割します。なお、単独相続や現物相続の場合は不要です。

また、相続した土地を売却して得た現金には税金がかかります。相続した土地を売却する場合に知っておくべき税金の知識を次章で解説します。

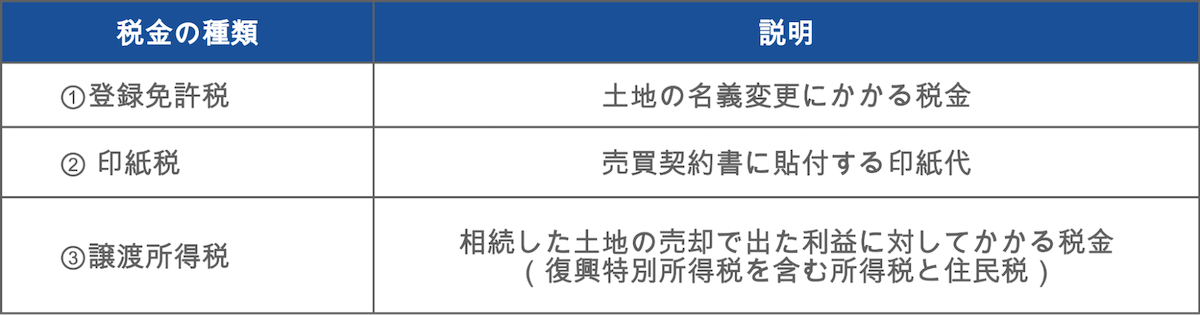

4.相続するときに知っておきたい税金の知識

相続した土地を売却すると、税金の支払いが発生します。主な税金の種類は以下の3つです。

それぞれ詳しく解説します。

4-1.登録免許税

登録免許税とは不動産を登記・登録するときに課される税金です。

相続による名義変更については、不動産の固定資産税評価額の【1000分の4(0.4%)】の登録免許税が課税されます。

例えば、相続により取得した土地の固定資産税評価額が1,000万円だった場合、1,000万円×0.004=4万円で登録免許税は4万円という計算になります。

4-2.印紙税

印紙税とは売買契約書を作成する際にかかる税金です。土地の売却金額によって印紙税額は異なります。

印紙税は相応する収入印紙を売買契約書に貼り付けて提出することで納税となります。

4-3.譲渡所得税

譲渡所得税とは、不動産を売却した際に得た利益(譲渡所得)に対して課税される税金です。譲渡所得税には、所得税(復興特別所得税を含む)と住民税が含まれます。

譲渡所得は個人が不動産を売却したときに得られる所得のことで、不動産の売却で利益が出た場合に課税されます。利益がマイナスであった場合は課税の対象になりません。

4-3-1.譲渡所得税の計算式

譲渡所得税額を知るためには、まず譲渡所得の金額を計算します。

譲渡所得は、土地の売却金額から、その土地を取得・譲渡するためにかかった費用と売却時に利用できる控除額を引き算して算出します。

譲渡所得税を求めるには、譲渡所得に決められた税率をかけて計算します。

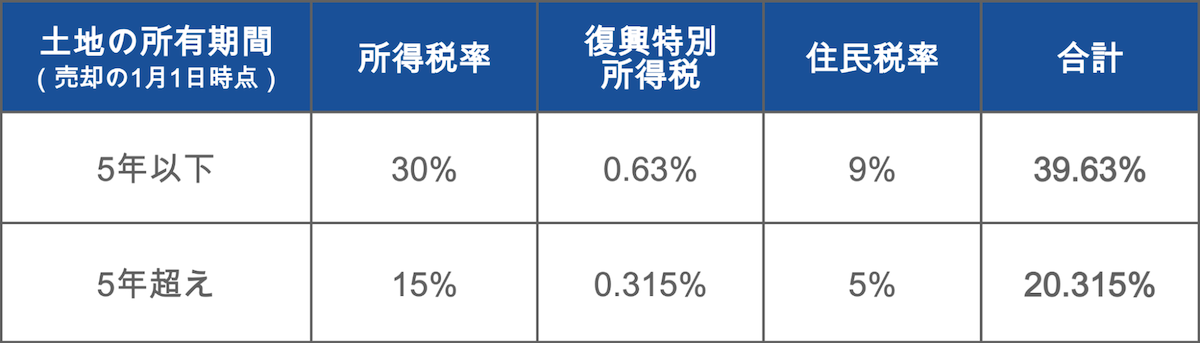

この税率についてですが、土地を所有していた期間が5年以下か、5年を超えるかによって異なります。

▼所有期間ごとの譲渡所得の税率表

税額は、土地を所有していた期間が5年以下か5年を超えるかによって異なります。土地の所有期間は、被相続人の所有期間を引き継いで考えます。例えば、親の所有期間が5年超であれば相続後にすぐ売却しても保有期間が5年超の税率が適用されます。

例えば、譲渡所得が400万円、所有期間が5年超の場合【400万円×20.315=約81.2万円】と計算し、譲渡所得税は81.2万円となります。

\簡単30秒で査定依頼完了/

5.期限内に売却した場合に譲渡所得税を軽減できる2つの特例

譲渡所得税は、特例を適用することができれば納税額を軽減することができます。

譲渡所得税を軽減できる特例には以下の2つがあります。

- 相続財産を譲渡した場合の取得費の特例

- 空き家の3,000万円特別控除

それぞれ解説します。

5-1.相続財産を譲渡した場合の取得費の特例

相続財産を譲渡した場合の取得費の特例は、相続税の申告期限から3年10ヶ月以内に売却をすれば税負担が軽くなる特例です。

1章でもお伝えしたように、「相続した土地は早めに売却した方が得策」というのはこのためです。

相続財産を譲渡した場合の取得費の特例では、相続してから3年10ヶ月以内に売却すれば、取得費に売却した不動産に対する相続税額が加算できます。

取得費に相続税を加算でき、所得税・住民税の課税対象となる譲渡所得の額を減らせるため、節税効果があります。

この特例について、詳しくは国税庁のHPから確認できます。

5-2.空き家の3,000万円特別控除

空き家の3,000万円特別控除は、被相続人の自宅または敷地等を相続した場合、一定の要件を満たしていることで譲渡所得から最高3,000万円の控除を受けることのできる特例です。

この特例を適用できると譲渡所得が3,000万円以下の場合、税金はかかりません。譲渡所得が3,000万円を超える場合には、その超えた部分に税金がかかることになります。

この特例を受けるためには詳しい適用要件がありますので、詳しくは国税庁のホームページでご確認ください。▷マイホームを売ったときの特例|国税庁

6.相続した土地を売却するための注意点

相続した土地は、通常の土地売却と違い注意するポイントがあります。

後々トラブルにならないために、以下の2点について注意してなるべく良い条件で売却できるようにしましょう。

- 相続人同士で十分に話し合いをする

- 土地の査定は複数の会社に依頼する

6-1.【トラブルを防ぐ】相続人同士で十分に話し合いをする

1つ目のポイントは、相続人同士で十分な話し合いをすることです。

相続した不動産の売却は、トラブルの原因となりやすく慎重に話し合いを進める必要があります。感情的になってしまうなど交渉が難航する場合は第三者に介入してもらうことを検討しましょう。

大きなトラブルへ発展した場合、土地の売却に時間も手間もかかります。十分な話し合いの場を持ってスムーズに行えるように心がけましょう。

6-2.【いい条件で売る】土地の査定は複数の会社に依頼する

いい条件で土地を売却するには、複数の会社に依頼することです。

相続した土地の場合、相続人に土地勘がなく相場がわからないなどのケースもあり、通常の土地売却よりも査定には慎重になる必要があります。

土地の査定は1社のみにお願いするのではなく、必ず複数の会社に依頼してより良い条件で売却できる方法を探りましょう。おすすめは、複数の不動産会社から査定結果をもらえる一括査定サービスの利用です。

自分から複数の会社に連絡しなくても、ネットで土地情報を入力するだけで複数社の査定を確認することができます。無料で利用できるサービスですので、土地売却の際は利用してみるとよいでしょう。

\簡単30秒で査定依頼完了/

7.どうしても売却にまとまらない場合は?

相続した土地が田舎で買い手が望めそうもないなど、土地の売却が難しい場合もあります。そのような時のために、売却できない場合の選択肢も視野に入れておくとよいでしょう。

相続した土地を手放すには、次のような選択肢があります。

- 不動産会社に買取を依頼する

- 寄付をする

- 相続放棄する

それぞれ解説します。

7-1.土地を手放す方法①|不動産会社に買取を依頼する

土地の売却方法は仲介だけでなく、買取という方法があります。

仲介は不動産会社が買主と売主との間に立って取り引きをする方法ですが、買取は不動産会社が直接土地を買い取ってくれる方法です。

買主を探す手間が省けますので、短期間で売却できるというメリットがあります。一方で、仲介で売却するよりも価格が1〜3割程度安くなるというデメリットも持ち合わせます。

7-2.土地を手放す方法②|寄付をする

一般的な方法で売却できなかった場合、寄付をするという選択もあります。

寄付先は以下の3つです。

- 自治体へ寄付する

- 個人へ寄付(譲渡)する

- 法人へ寄付(譲渡)する

それぞれ詳しく見てみましょう。

7-2-1.自治体へ寄付する場合

自治体の場合、土地の寄付を受け付けてくれないケースがほとんどです。

自治体にとって土地の所有者に課税する固定資産税は大事な収入源です。収入源が減るだけでなく、用途のない土地の寄贈を受け入れても管理コストがかかるため、土地の寄付はなかなか受け付けてくれないことが多いです。一方で自治体が活用できそうな土地である場合は、受け付けてくれる可能性がありますので、直接自治体へ電話をして確認してみるとよいでしょう。

7-2-2.個人へ寄付(譲渡)する場合

知人や近隣の方で土地を引き取ってくれそうな人がいる場合は、個人への寄付を検討するといいでしょう。ただしこの場合、税法上は「贈与」になります。

個人へ土地を寄付した場合、土地を受け取った人が土地の資産価値に応じて贈与税を納めなければいけません。土地の所有権移転には費用がかかります。その費用を贈与者と受贈者のどちらが負担するのかあらかじめ決めておく必要があります。

7-2-3.法人へ寄付(譲渡)する場合

法人であれば事業や保養目的としての利用も考えられるため、欲しがる企業はあるかもしれません。法人への土地の寄付は、寄付先の法人が営利法人か公益法人かによって取扱いが異なるため注意が必要です。

一般企業に寄付した場合は、寄付した側に譲渡所得税が課される場合があります。お寺や神社、学校、NPO法人など公益法人に寄付をした場合は、社会貢献と見なされて譲渡所得税が免除になります。

7-3.土地を手放す方法③|相続放棄する

相続人全員が相続放棄を希望した場合、土地の相続を放棄することができます。

相続放棄を行うには、相続開始後から3カ月以内に家庭裁判所へ「相続放棄申述書」を提出し申し立てを行う必要があります。相続放棄は自身で行うことも可能ですが、専門的知識も要するため、弁護士等に相談し依頼することをおすすめします。

8.まとめ

いかがでしたか?相続した土地を活用するあてがない場合は早めに売却する方が得策です。早めに売却することで無駄に固定資産税を払わずに済み、早く売却することで特例を利用して節税できるためです。

また、相続した土地を売却する場合、被相続人名義のまま売却することができません。通常の土地売却に加え、必要なステップとして、亡くなった方から相続人へ土地の名義を変更する手続き「相続登記」があります。相続した土地を売却するための正しい手順をおさらいしてみましょう。

もう1点、注意したいことは相続した土地の売却はトラブルになりやすいという点です。トラブルになることなく、なるべく良い条件で売却できるように相続人同士で十分に話し合い、土地の査定は複数の会社に依頼するようにしましょう。

相続した土地の売却は、金銭的な負担をかけずに税制の特例を利用して節税することも大切なポイントです。ぜひこの記事を少しでもスムーズに売るためにお役立てください。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/