相続不動産を売却したい!手続きの流れ、税金の計算と控除など徹底解説

「不動産を相続したけれど、住む予定がないので売却したい、どうすればいいの?」

「相続した不動産を売ったが、税金や確定申告はどうなる?」

親や祖父母などが亡くなって、家や土地を相続した際に、そのような疑問を持つ人も多いでしょう。

相続不動産の売却は、おおむね以下のような流れで行います。

- 遺産分割協議

- 不動産の名義変更

- 売却手続き

- 相続税の申告・納付

また、相続と売却に関して税金がかかったり、それに対して利用できる控除や特例があったりするので、計算が複雑です。

【相続不動産を売却する際の税金】

- 相続税

- 譲渡所得税

- 住民税

- 復興特別所得税

- 印紙税

- 登録免許税

【相続不動産を売却する際に利用できる特例・特別控除】

- 相続財産を譲渡した場合の取得費の特例

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 10年超所有軽減税率の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

そこでこの記事では、相続不動産を売却する際のくわしい手続きと税金、控除を中心に、詳しく説明します。

まず最初は、手続きの流れです。

◎相続不動産を売却する手続きの流れ

◎相続不動産の売却手続き

次に、税金や控除に関しての解説です。

◎相続不動産を売却する際の税金

◎相続不動産を売却する際に利用できる特例・特別控除

◎相続不動産を売却した際の確定申告

◎相続不動産を売却する際の注意点

最後まで読めば、知りたいことがわかるはずです。

この記事で、あなたが相続した不動産を無事に売却できるよう願っています。

目次

\簡単30秒で査定依頼完了/

1.相続不動産を売却する手続きの流れ

まず最初に、不動産を相続してから売却するまでの大まかな流れをみていきましょう。

以下のように進めます。

- 遺産分割協議

- 相続不動産の名義変更

- 売却手続き

- 売却代金の分割(換価分割の場合)

- 相続税の申告・納付

では、それぞれ説明していきましょう。

1-1.遺産分割協議

「遺産分割協議」とは、すべての遺産を洗い出し、相続人の誰がどの財産を相続するか、全員で話し合うことです。

相続人がひとりしかいない場合は、ひとりですべてを相続することになりますので、遺産分割協議は必要ありません。

が、2人以上いる場合は、相続人全員が参加して協議する必要があります。

まず、被相続人(=亡くなった人)が遺した財産をすべて調べて「財産目録」を作成します。

それをもとに、相続人の誰がどの財産をどれくらいの割合で相続するかを決めていきます。

1-1-1.遺産の分け方には4種類ある

この際の遺産の分割方法には、以下の4種類があります。

◎現物分割:不動産など財産の現物をそのまま引き継ぐ

◎代償分割:不動産など現物を相続した人が、それ以外の人に相続の不足分を現金で支払う

◎換価分割:財産を売却するなどすべて現金に換えて分ける

◎共有分割:不動産などを複数の相続人の共有にして引き継ぐ

これらのくわしい説明は、別記事「不動産の相続|手続きの流れ、必要書類、相続税の計算などくわしく解説」にありますので、そちらもぜひ読んでください。

1-1-2.相続不動産を売却する場合は「現物分割」か「換価分割」

ただ、この記事では相続した不動産を売却するケースについて説明していますので、その場合は、主に以下の2パターンが考えられます。

- 「現物分割」で不動産をそのまま受け継いだ相続人が、相続後に売却する

- 「換価分割」で不動産を売却し、相続人全員で売却代金を分ける

現物分割の場合は、相続人のうちの誰かひとりが不動産をそのまま相続します。

たとえば不動産が複数ある場合は、「実家の土地・家屋は長男が、隣り町の土地は次男が、賃貸経営しているマンションは長女が継ぐ」といった現物分割も考えられるでしょう。

売却したければ、相続した後にその人が単独で行えばいいわけです。

一方で、相続する不動産を誰も欲しがらない場合、あるいは逆に複数人が欲しがった場合、もしくは不動産が分割しづらい場合や、相続人が「現物より現金が欲しい」と希望した場合などは「換価分割」を選ぶといいでしょう。

その際は、いったん仮に誰かひとりの名義で相続してから売却し、売却代金を相続人全員で分けることになります。

ただ、かならずしも全員で等分に分ける必要はありません。

ほかの相続財産とのバランスや、相続人それぞれの希望などを加味して、誰がどんな割合で現金を受け取るかを決めましょう。

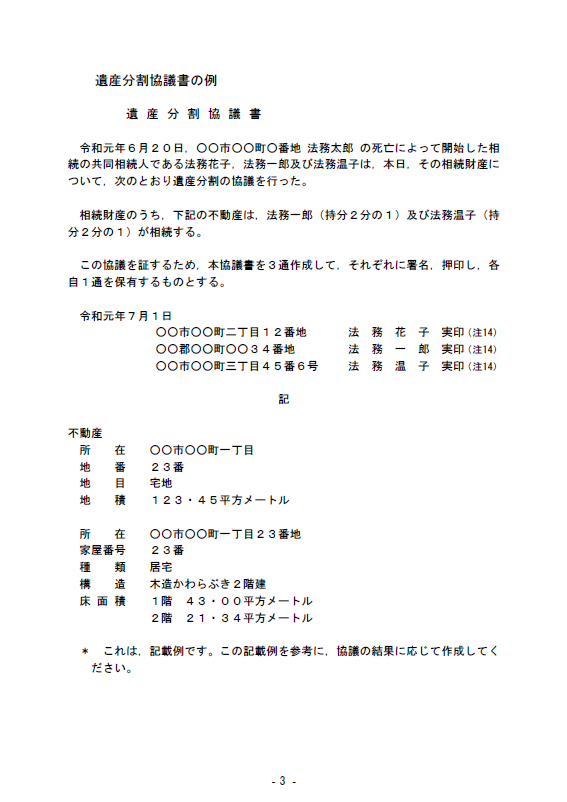

1-1-3.協議がまとまったら「遺産分割協議書」を作成する

遺産をどのように分割するか、相続人すべての合意がとれれば協議は完了ですので、「遺産分割協議書」を作成しましょう。

遺産分割協議書には決まった書式はなく、以下の要件を満たせば成立します。

- すべての相続財産について正確に記載すること

- 相続人全員が合意、署名、実印を押すこと

- 相続人全員の印鑑証明書を添付すること

- 相続人の人数分の書面を作成し、それぞれが保管すること

ここでは遺産分割協議書の一例を挙げておきましょう。

【遺産分割協議書の例】

1-2.相続不動産の名義変更

誰が何を相続するかが決まったら、不動産を相続する人は「名義変更」を行います。

というのも、不動産はそれぞれ誰が所有しているかが法務局の「登記簿」に記載されています。

これは、所有者が亡くなったからといって、自動的に変更されることはありません。

相続した人が、自分の名義に登記簿を変更してくれるよう法務局に「所有権移転登記(=相続登記)」を申請しなければならないのです。

現物分割で相続した場合は、不動産を相続した人の単独名義に書き換えれば結構です。

一方、換価分割を選択した場合は、いったん誰かひとりの名義にするか、複数の相続人の共有名義にするか、どちらにすることも可能です。

ただ、複数名義にするとそののちの売却手続きにおいて、いちいち全員の合意をとらなければならなかったり、必要書類が多くなったりするので、仮に誰かの単独名義にするケースが多いようです。

不動産の名義変更のしかたについては、以下の別記事にくわしく解説していますので、そちらを参考に進めてください。

▶「不動産登記の名義変更|その手続き、必要書類、費用などくわしく解説」

▶「所有権移転登記は自分でできる|必要書類、手続の流れ、費用など解説」

1-3.売却手続き

相続不動産の名義が変更されたら、いよいよ売却手続きに入ります。

相続人がひとりの場合や現物分割の場合は、その人が単独で売却を進めますが、換価分割の場合は、仮に名義人になった人が代表して手続きします。

が、売却価格を決める際や、実際に売買契約を結ぶ際などには、随時ほかの相続人全員の同意をとりましょう。

自分の単独名義だからといって、名義人がひとりで売却を進めてしまうと、「自分は了承していなかったのに」「もっといい条件で売れたかもしれない」など、のちのちほかの相続人から不満が出てトラブルになる恐れがあるためです。

実際の売却手続きについては、次章以降にくわしく説明します。

1-4.【換価分割の場合】売却代金の分割

さて、これで相続不動産が売却できました。

相続人がひとりの場合、あるいは現物分割の場合は、ここから次の「相続税の申告・納付」のステップに進みます。

が、換価分割の場合は、売却代金を相続人の間で分割するというプロセスが加わります。

遺産分割協議で決めた割合にしたがって、現金を分けましょう。

1-5.相続税の申告・納付

相続不動産の売却金を受け取ったら、それを含めたすべての相続財産に対して相続税を支払います。

相続税の申告・納付は、以下の流れで行います。

- 「相続税の申告書」を国税庁ホームページ「[手続名]相続税の申告手続」ページからダウンロードして必要事項を記入する

- 必要書類を揃える

- 1に2を添付して、被相続人(=亡くなった人)の住所地を管轄する税務署に提出する

- 税務署や金融機関などに相続税を納付する

くわしい申告・納付のしかたは別記事「不動産の相続|手続きの流れ、必要書類、相続税の計算などくわしく解説」を参照してください。

これで、不動産の相続から売却までのすべてのステップは完了です。

注意したいのは、相続税の申告には期限があるということです。

相続人が、相続が開始したことを知った日(一般的には被相続人が亡くなった日)の翌日から10か月以内に、申告と納付を済ませなければなりません。

つまり売却も、それに間に合うように進める必要があります。

2.相続不動産の売却手続き

前章では、不動産の相続から売却までの大きな流れを見てきました。

続いてこの章では、売却手続きにフォーカスしてさらにくわしく説明していきましょう。

手続きの流れは以下の通りです。

- 遺産分割協議の際に、売却の代表者=仮の名義人を決める(換価分割の場合)

- 不動産仲介業者を選んで売却を依頼する

- 売買契約を結ぶ

- 売却代金を受け取る

2-1.【換価分割の場合】売却の代表者を決める

まず、遺産分割協議の際に「換価分割」を行うと決まったら、不動産を売却する際に代表者として手続きをする人を決めます。

不動産の売却は、登記簿上の名義人本人でなければ契約ができません。

そのため、ここで決まった代表者の名義にいったん不動産の登記を変更し、その人が売却手続きを進めることになります。

相続人がひとりの場合や現物分割の場合は、このステップはもちろん不要です。

2-2.不動産仲介業者に依頼する

実は不動産の売買は、個人間で行うことも可能です。

不動産仲介業者に依頼すると、仲介手数料などがかかるため、「少しでも相続財産を多く残したいので、業者に依頼したくない」と考える方もいるでしょう。

が、個人で買い手を探すのは大変ですし、契約書の作成や各種手続きも複雑です。

そのため多くの人は、不動産仲介業者に売却を依頼しています。

依頼する際には、まずよさそうな業者に相談をして、物件の調査と査定をしてもらいます。

業者が「実際にいくらくらいで売れそうか」を見積もってくれますので、金額や条件に納得がいけば、正式に依頼をしましょう。

換価分割の場合は、査定結果など業者からの情報を相続人で共有して、全員が合意したうえで業者に依頼します。

トラブル予防のため、決して代表者の独断で依頼しないようにしてください。

2-3.売買契約を結ぶ

売却を請け負った仲介業者は、その物件の広告を出したり、家を探している顧客に営業をかけたりして、買い手を探します。

買いたいという希望者が現れたら、仲介業者を通して条件の交渉をします。

売却価格だけでなく、引渡し前に補修をするか、いつ引き渡すかなど、先方の希望とこちらの希望をすり合わせていきましょう。

ここで注意したいのは、前述したように相続税の申告期限が約10か月であることです。

それまでに売却できないと、人によっては「相続税が用意できない」など困ったことにもなりかねません。

かといって、売却を急げば安く買いたたかれる恐れもあります。

期限内になるべく希望の条件で売却できるよう、仲介業者と相談しながら進めましょう。

2-4.売却代金を受け取る

買い手と条件が折り合ったら、正式に売買契約を結びます。

換価分割の場合は、この際にも契約前に相続人全員の合意を得るようにしましょう。

売却代金は、基本的には「売買契約時」と「引き渡し時」の2回に分けて受け取ることになります。

全額を受け取れば、売却はいったん終了です。

ただし売却後でも、買主が「売却前にはわからなかった不具合に気付いた」という場合などには、売主側がその補償をしなければならないケース(=瑕疵担保責任)があります。

そうなると、売却後に金銭負担が発生する恐れもあるということを知っておいてください。

この「瑕疵担保責任」についてくわしく知りたければ、別記事「瑕疵保証とは?適用範囲や保証期間、法的規定などをわかりやすく解説」を読んでみてください。

\簡単30秒で査定依頼完了/

3.相続不動産を売却する際の税金

これで、相続不動産を売却する際の流れについてはひと通り説明しました。

ここからは、相続と売却に関連して必要になる「お金」の話です。

実は、相続不動産の売却に際しては、さまざまな税金がかかってきます。

が、一方で、税金の控除や特例といった優遇も受けられます。

正しく納税しながらできるだけお得になるよう、これらについて知っておきましょう。

まず、相続不動産の売却に関してかかる税金は、以下の通りです。

◎相続税

◎譲渡所得税

◎住民税

◎復興特別所得税

◎印紙税

◎登録免許税

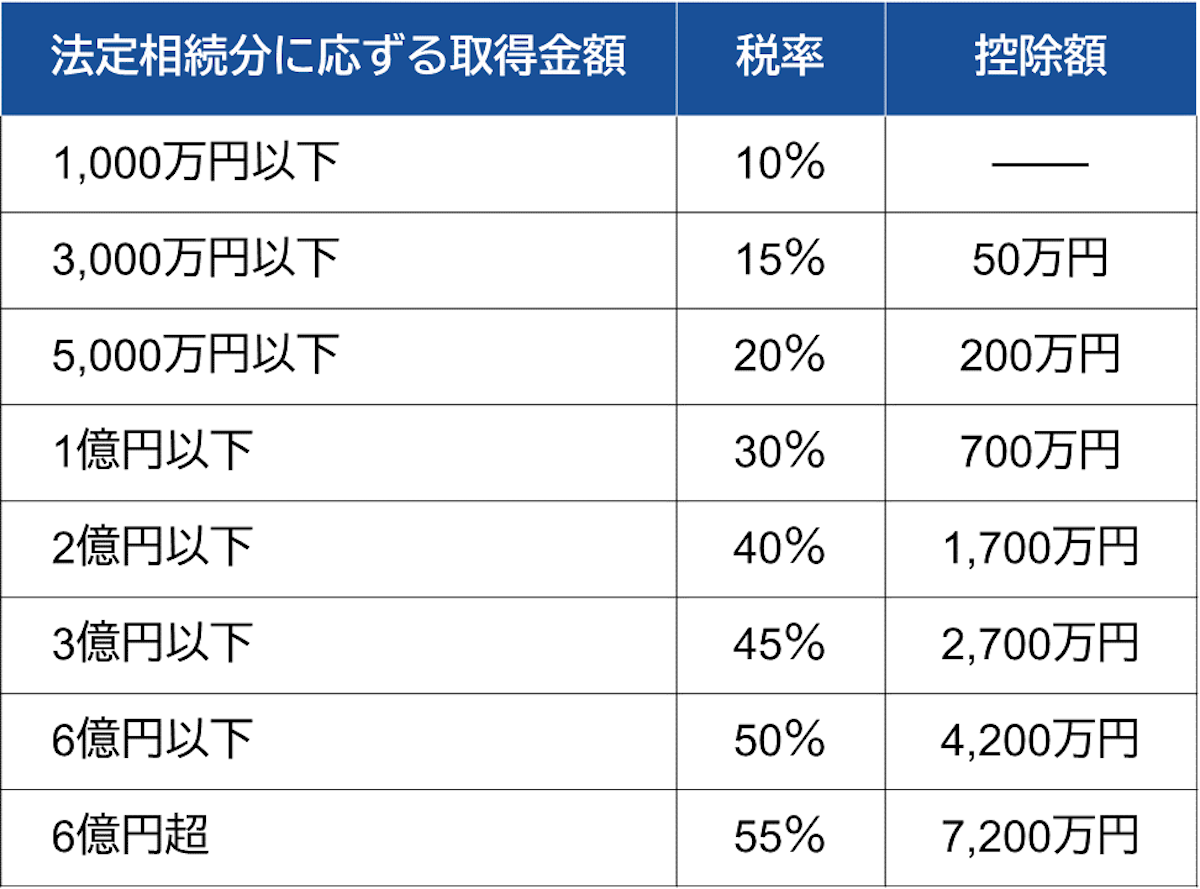

3-1.相続税

まず相続に関する税金といえば「相続税」ですよね。

相続税は、相続した財産の総額が大きくなるほど税率が高くなる「累進課税」で、税率は以下のように定められています。

【相続税率】

ただし、相続財産のうち一定額には課税しない「基礎控除」も設けられています。

その額は、「3,000万円 +( 600万円✖法定相続人の数 )」です。

つまり、

- 法定相続人が3人の場合:3,000万円+(600万円✖3人)=4,800万円

- 法定相続人が5人の場合:3,000万円+(600万円✖5人)=6,000万円

となります。

もし相続財産の総額が基礎控除額以下である場合は、相続税は発生しません。

相続税のくわしい計算方法は、別記事「不動産の相続|手続きの流れ、必要書類、相続税の計算などくわしく解説」を参照してください。

3-2.譲渡所得税

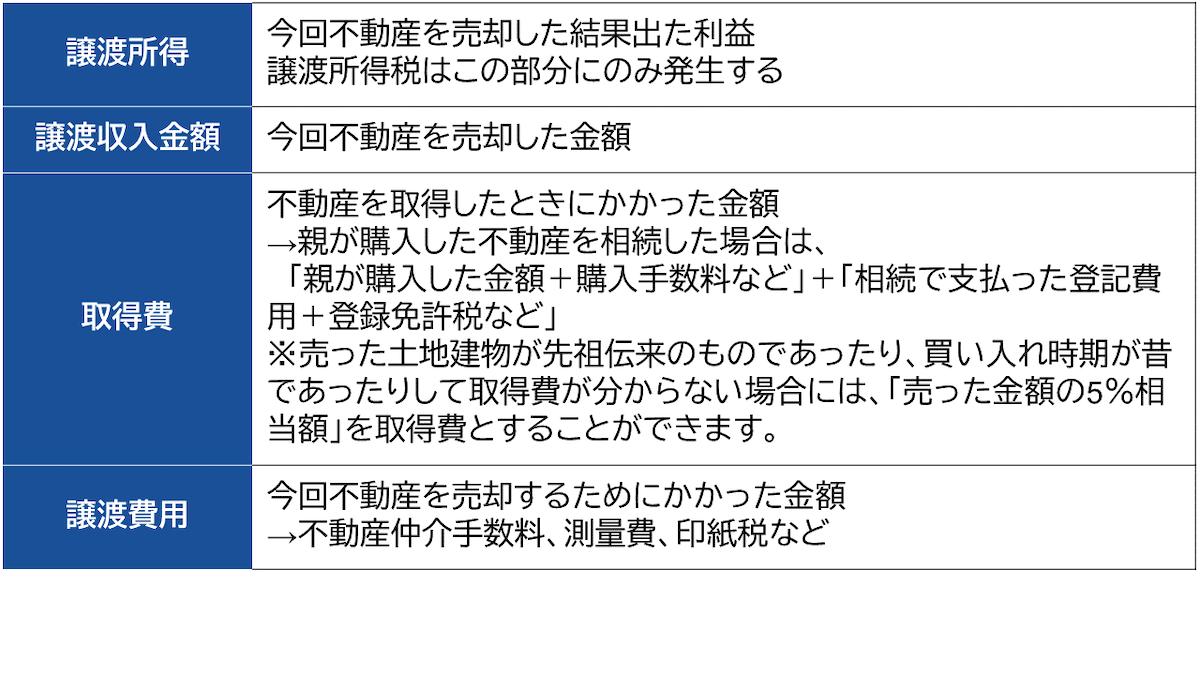

また、不動産を売却して利益が出た場合は、その利益分に対して「譲渡所得税」がかかります。

譲渡所得税の計算式と税率は以下です。

| 譲渡所得税=(譲渡所得=譲渡収入金額-(取得費+譲渡費用))✖ 税率 |

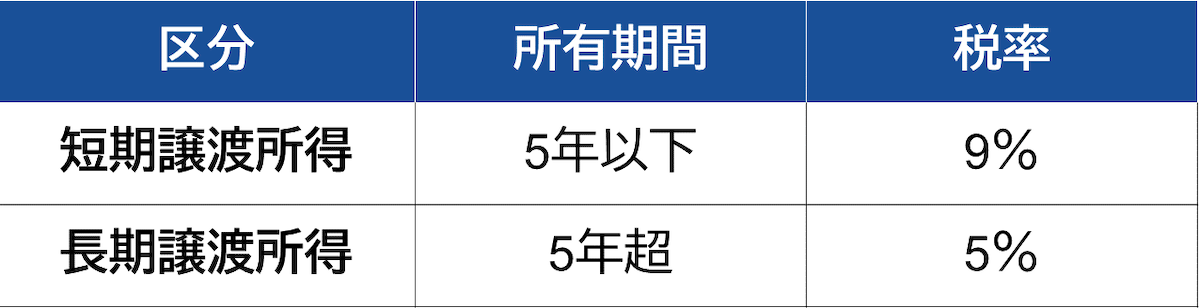

【譲渡所得税率】

※所有期間は、売却した年の1月1日時点の期間

相続の場合、被相続人(=亡くなった人)が取得した日から計算する

3-2-1.譲渡所得税の計算

上記のように、譲渡所得税は以下の計算式で求めます。

1)譲渡収入金額-(取得費+譲渡費用)=譲渡所得

2)短期譲渡の場合:譲渡所得 ✖ 0.3=譲渡所得税

長期譲渡の場合:譲渡所得 ✖ 0.15=譲渡所得税

3-2-2.譲渡所得税の計算例

たとえば、亡くなった親が15年前に買った不動産を相続・売却して、譲渡所得が500万円だった場合を考えてみましょう。

「所有期間」は被相続人がその不動産を取得した日から数えるので、15年超=「長期譲渡所得」で税率は15%です。

つまり、「500万円 ✖ 0.15=75万円」となり、計算上は譲渡所得税75万円を支払わなければならないというわけです。

ただし実際は、不動産が購入時よりも安くなっていて譲渡所得がマイナスになるケースも多く、その場合は譲渡所得税は発生しません。

また、後述する各種控除や特例を利用して節税できるケースもあります。

3-3.住民税

譲渡所得に関連してもうひとつ発生する税金が「住民税」です。

税率は、短期譲渡所得の場合は9%、長期譲渡所得では5%となっています。

【住民税率】

※所有期間は、売却した年の1月1日時点の期間

相続の場合、被相続人(=亡くなった人)が取得した日から計算する

前項同様、「亡くなった親が15年前に買った不動産を相続・売却して、譲渡所得が500万円だった場合」を仮定すると、住民税は「500万円 ✖ 0.05=25万円」です。

3-4.復興特別所得税

もうひとつ、「復興特別所得税」というものがあります。

これは、東日本大震災の被害を受けて、その復興や被災者支援のための財源として、2013年から2037年まで、個人の基準所得税額に対して課税されるものです。

復興特別所得税の税率は2.1%で、不動産売却の場合は同じく譲渡所得に対してかかります。

3-5.印紙税

「印紙税」は、不動産に限らず売買契約の際にかかる税金です。

税額は、売買の際の契約書や領収書などに記載されている金額に応じて以下のように定められています。

ただし、2022年3月31日までの間に作成される契約書に関しては、軽減税率が適用されます。

出典:国税庁ホームページ「不動産売買契約書の印紙税の軽減措置」

印紙税は、税額分の印紙を購入して売買契約書に貼り、消印を押せば納付済みとなります。

3-6.登録免許税

ここまでは、不動産売却に関してかかる税金でした。

が、それとは別に、不動産の名義変更の際には「登録免許税」も必要になります。

登録免許税は、相続に限らず登記申請の際にはかならずかかる税金です。

登記の内容によって税率は異なりますが、「相続による所有権移転登記」の場合は、税率0.4%と定められています。

計算式は以下です。

| 登録免許税=固定資産税評価額 × 税率0.4% |

登録免許税=固定資産税評価額 × 税率0.4%

登録免許税に関してくわしくは、別記事「【ケース別】所有権移転登記の登録免許税シミュレーションを徹底解説」を参照してください。

4.相続不動産を売却する際に利用できる特例・特別控除

さて、前章は税金=出費についての説明でした。

が、不動産の相続や売却には、税金を軽減できる特例や控除制度がいろいろとあり、それを利用することで節税できるのです。

この章では、それらについて解説していきましょう。

代表的なものは以下です。

◎相続財産を譲渡した場合の取得費の特例

◎居住用財産を譲渡した場合の3,000万円の特別控除の特例

◎10年超所有軽減税率の特例

◎被相続人の居住用財産(空き家)を売ったときの特例

4-1.相続財産を譲渡した場合の取得費の特例

まず、「相続財産を譲渡した場合の取得費の特例」というものがあります。

これは、前述した不動産の譲渡所得に対する優遇制度です。

不動産など相続財産を売却した際に、その財産にかかった相続税額のうち一定金額を、譲渡資産の取得費に加算することができます。

つまり、譲渡所得を少なくすることができるため、譲渡所得税を圧縮できるわけです。

|

譲渡所得税=(譲渡所得=譲渡収入金額-(取得費+譲渡費用))✖ 税率 →「取得費」に「相続税」を含めることができる |

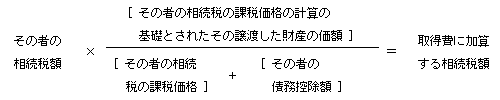

4-1-1.取得費に加算できる相続税額の計算式

加算できる相続税額は、以下の計算式で算出します。

出典:国税庁ホームページ「No.3267 相続財産を譲渡した場合の取得費の特例」

4-1-2.特例が適用される条件

ただし、この特例を利用できるのは、以下の3つの要件を満たした場合のみです。

|

特に重要なのが3です。

相続開始から3年10か月以内に売却しなければ、この特例は適用されませんので注意してください。

4-2.居住用財産を譲渡した場合の3,000万円の特別控除の特例

譲渡所得に関しては、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」という控除もあります。

「マイホームを売ったときの特例」とも言われるように、相続人が自分の住んでいる家を売った場合には、譲渡所得から最大3,000万円まで控除を受けられる特例です。

4-2-1.特例が適用される条件

ただし、この特例が適用されるには、以下の要件に該当している必要があります。

|

1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。 以前に住んでいた家屋や敷地などの場合には、住まなくなった日から3年を経過する年の12月31日までに売ること。 2)売った年の前年および前々年にこの特例、または「マイホームの譲渡損失についての損益通算及び繰越控除の特例」の適用を受けていないこと。 3)売った年、その前年および前々年に、「マイホームの買換えやマイホームの交換の特例」の適用を受けていないこと。 4)売った家屋や敷地などについて、「収用等の場合の特別控除」など他の特例の適用を受けていないこと。 5)災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する年の12月31日までに売ること。 6)売手と買手が、親子や夫婦など特別な関係でないこと。 ※特別な関係とはほかに、生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含む |

つまり、相続人自身が住んでいる家を売却した場合で、譲渡所得が3,000万円以内であれば、譲渡所得税を支払う必要はないのです。

4-2-2.特例が適用されないケース

反対に、この特例が適用されない例としては、以下のようなものがあります。

- この特例の適用を受けることだけを目的として入居した家を売った場合

- 居住用の家屋を新築する期間中だけ仮住まいとして使った家屋など、一時的な目的で入居した家屋を売った場合

- 別荘など、趣味や娯楽、または保養のために所有している家屋を売った場合 など

さらにくわしくは、国税庁ホームページ「No.3302 マイホームを売ったときの特例」に要件が書かれていますので、確認してください。

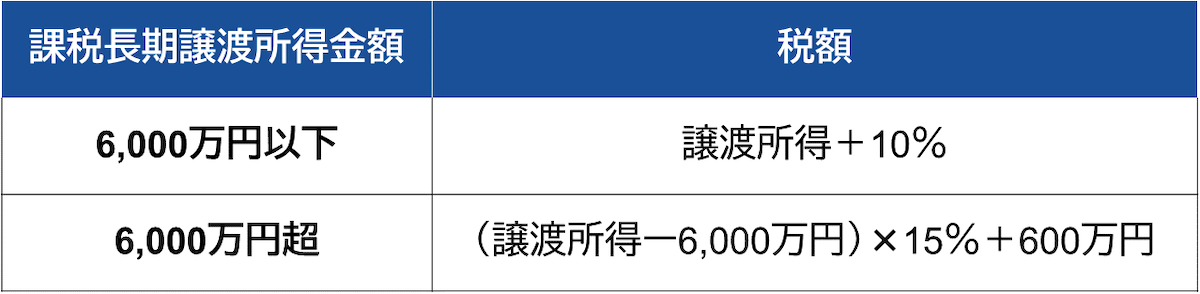

4-3.10年超所有軽減税率の特例

さらに、同じくマイホームを売った場合に、その家を10年超所有していれば、譲渡所得が軽減される特例もあります。

通称「10年超所有軽減税率の特例」などと呼ばれている制度で、前述の3,000万円控除と併用できるものです。

税率は以下のようになります。

【10年超所有軽減税率】

※「課税長期譲渡所得金額」:長期譲渡所得金額から「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の3,000万円を控除したあとの金額

相続不動産を売却した譲渡所得が3,000万円を超える場合は、まず3,000万円を控除して、控除後の金額に上記の軽減税率を適用します。

4-3-1.特例が適用される条件

ただし、この特例を受けるには以下の5つの要件すべてを満たす必要があります。

|

1)日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。 以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する年の12月31日までに売ること。 また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する年の12月31日までに売ること。 2)売った年の1月1日において、売った家屋や敷地の所有期間がともに10年を超えていること。 3)売った年の前年および前々年に、この特例の適用を受けていないこと。 4)売った家屋や敷地について、「マイホームの買換えや交換の特例」など他の特例の適用を受けていないこと。 ただし、「マイホームを売ったときの3,000万円の特別控除の特例」とは併用できます。 5)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。 ※特別な関係とはほかに、生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含む |

さらにくわしい要件については、国税庁ホームページ「No.3305 マイホームを売ったときの軽減税率の特例」を参照してください。

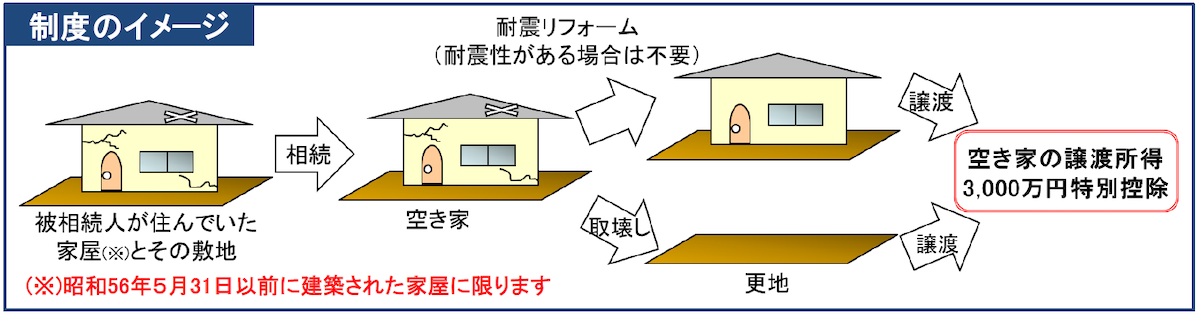

4-4.被相続人の居住用財産(空き家)を売ったときの特例

以上は実際に住んでいるマイホームを相続して売却した場合の特例でした。

それに対して、空き家を相続した場合でも、控除を受けられる可能性があります。

それは、被相続人(=亡くなった人)が住んでいた家を、空き家の状態で相続して売却した場合、譲渡所得を最大3,000万円控除できるという特例です。

ただ、建物の建築時期や売却時期に細かい条件が定められています。

4-4-1.特例の対象となる家屋・敷地

まず、相続した空き家やその敷地がこの特例の対象となるには、以下にすべて該当する必要があります。

|

1)相続の開始の直前に被相続人の居住の用に供されていた家屋で、次の3つの要件すべてに当てはまるもの。 イ 昭和56年5月31日以前に建築されたこと。 ロ 区分所有建物登記がされている建物でないこと。 ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。 出典:国税庁ホームページ「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」 |

つまり対象となるのは、昭和56年5月31日以前に建築され、被相続人(=亡くなった人)が亡くなる直前までひとりで住んでいた家と土地で、区分所有建物(分譲マンションなど)ではない空き家です。

4-4-2.特例が適用される条件

さらに、特例が適用されるのは、以下の要件すべてに当てはまっている場合に限られます。

1)売った人が、相続または遺贈により被相続人居住用家屋およびその敷地などを取得したこと。

2)次のイまたはロの売却をしたこと。

イ 相続または遺贈により取得した被相続人居住用家屋、またはその家屋と敷地など

※被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地などは次の(イ)の要件に当てはまることが必要です。

(イ)相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ)譲渡の時において一定の耐震基準を満たすものであること。

ロ 相続または遺贈により取得した被相続人居住用家屋の全部の取壊しなどをした後に、被相続人居住用家屋の敷地などを売ること。

※被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地などは次の(ロ)および(ハ)の要件に当てはまることが必要です。

(イ)相続の時から取壊しなどの時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ)相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ハ)取壊しなどの時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。

3)相続の開始があった日から3年を経過する年の12月31日までに売ること。

4)売却代金が1億円以下であること。

5)売った家屋や敷地などについて、「相続財産を譲渡した場合の取得費の特例」や「収用等の場合の特別控除」など他の特例の適用を受けていないこと。

6)同一の被相続人から相続または遺贈により取得した被相続人居住用家屋、またはその敷地などについて、この特例の適用を受けていないこと。

7)親子や夫婦など特別の関係がある人に対して売ったものでないこと。

※特別な関係とはほかに、生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含む

条件が複雑ですが、簡単なイメージはこの図でつかめるかと思います。

出典:国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について」

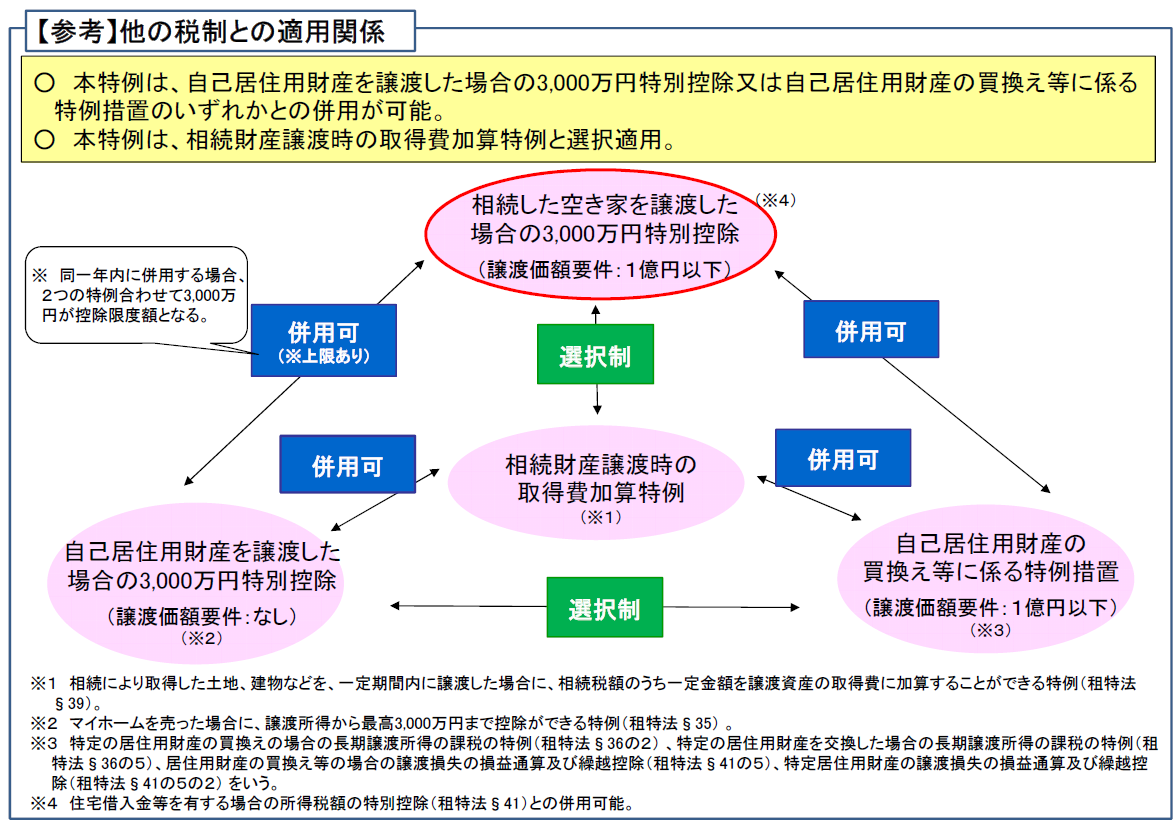

4-5.各特例の併用

以上が相続不動産を売却した際に受けられる主な特例です。

そして、これらの特例の中には併用して受けられるものもあります。

以下の図を見てください。

出典:国土交通省ホームページ「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)」

たとえば、「4-1.相続財産を譲渡した場合の取得費の特例」と「4-2.居住用財産を譲渡した場合の3,000万円の特別控除の特例」は併用できますし、「4-2.居住用財産を譲渡した場合の3,000万円の特別控除の特例」と「4-4.被相続人の居住用財産(空き家)を売ったときの特例」も併用できます。

が、「4-1.相続財産を譲渡した場合の取得費の特例」と「4-4.被相続人の居住用財産(空き家)を売ったときの特例」は、どちらかを選ばなければなりません。

相続した不動産は、買ったときから家屋が経年劣化して価値が下がり、売っても売却益が出ない=譲渡所得税を支払わなくてもいいケースも多くあります。

が、一方で地域開発などで土地の価格が上がり、数千万円あるいは億単位の譲渡所得が発生する場合もあり、そうなると譲渡所得税も大きくなります。

亡くなった方がせっかく遺してくれた不動産を売るのですから、なるべく多くのお金を手元に残せるよう、これらの制度をうまく利用して節税してください。

\簡単30秒で査定依頼完了/

5.相続不動産を売却した際の確定申告

ところで、相続不動産を売却して利益が出た際に、前章で挙げたような特例を受けるにはどうすればいいのでしょうか?

それには、確定申告が必要です。

そこでこの章では、相続不動産を売却した際の確定申告について説明していきましょう。

5-1.利益が出なければ確定申告は不要

まず前提として、相続した不動産を売却した場合でも、確定申告が必要なケースと不要なケースがあります。

売却で「利益があった=譲渡所得がプラスになった場合」は必要ですが、「利益がない=譲渡所得がゼロまたはマイナスの場合」は、それに関しての確定申告は不要です。

前述したように、譲渡所得の計算式は以下の通りです。

| 譲渡所得=譲渡収入金額-(取得費+譲渡費用) |

この計算には、特例や控除の金額は含めません。

純粋に不動産売買に関する金額だけで算出して判断してください。

ただし、譲渡所得がプラスでない場合でも、譲渡所得税以外の税金に関して何らかの控除を受けたいのであれば確定申告が必要になります。

5-2.相続不動産を売却した際の確定申告期限

相続不動産を売却して利益が出た場合、確定申告は原則的には売却した翌年の2月16日~3月15日に行う必要があります。

もしこの期間内に申告しなければ、延滞税や無申告加算税などを追徴課税される恐れがありますので注意してください。

「計算が難しい」「自分で申告書を作成する時間がない」といった場合は、税理士に依頼するといいでしょう。

6.相続不動産を売却する際の注意点

ここまで、相続不動産を売却する手続きや税金などについてひと通り説明しました。

が、実際に売却するとなると、注意が必要なポイントがいくつかあります。

そこで最後に、注意点を2つ挙げておきましょう。

6-1.売却には相続登記が必要

まず、相続した不動産を売却したいのであれば、大前提として相続登記=「相続の所有権移転登記」をかならずしなければなりません。

というのも、不動産の売却は登記の名義人本人しかできないからです。

相続登記で名義変更をしないと、不動産の名義は亡くなった人のままです。

亡くなった人が商取引をすることは不可能ですよね。

そのため、売却前にはかならず相続登記を済ませてください。

6-2.住宅ローンが残っている場合は団信を確認

被相続人(=亡くなった人)が所有していた不動産に、まだ住宅ローンの支払いが残っていることもあります。

その場合、相続と売却はどうなるのでしょうか?

原則的には、相続人には負債も相続されますので、相続人が銀行に住宅ローンの残債を支払うか、相続放棄するかを選択することになります。

が、住宅ローンを組む人の多くは「団体信用生命保険(=団信)」に加入しているでしょう。

団信があれば、住宅ローンを組んだ人が亡くなった際には、保険会社が銀行に残りのローンを弁済してくれますので、相続人がローンを支払い続ける必要がなくなります。

また、団信で下りる保険金は銀行が受取人になるため、相続人が相続税を支払うこともありません。

もし住宅ローンが残っている不動産を相続する場合は、まず銀行に連絡して団信があるかを確認し、あれば保険を適用してもらいましょう。

\簡単30秒で査定依頼完了/

7.まとめ

いかがでしたか?

相続不動産の売却について、よくわかったかと思います。

ではあらためて要点をまとめましょう。

◎相続不動産を売却する手続きの流れは、

- 遺産分割協議

- 相続不動産の名義変更

- 売却手続き

- 売却代金の分割(換価分割の場合)

- 相続税の申告・納付

◎相続不動産の売却手続きは、

- 遺産分割協議の際に、売却の代表者=仮の名義人を決める(換価分割の場合)

- 不動産仲介業者を選んで売却を依頼する

- 売買契約を結ぶ

- 売却代金を受け取る

◎相続不動産を売却する際の税金は、

- 相続税

- 譲渡所得税

- 住民税

- 復興特別所得税

- 印紙税

- 登録免許税

◎相続不動産を売却する際に利用できる特例・特別控除は、

- 相続財産を譲渡した場合の取得費の特例

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 10年超所有軽減税率の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

以上を踏まえて、あなたが相続した不動産を無事に売却できるよう願っています。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/