ローン残債ありでもマンション売却できる!チャート診断で分かる攻略方法

「マンションを手放さなければならなくなった!ローンが残っているけど・・・どうしたらいい?」

「そもそも住宅ローンを完済していない状態でマンションって売却できるの?」

想定外の転勤などでマンションを売却しなければならなくなる、というのは珍しくありません。しかし物件の住宅ローンを「払い切っていない(=残債がある)」場合はどのように対応すれば良いか分からない人は多いはず。

そこで、これまで1200件以上の物件売買仲介をサポートしてきた実績豊富な宅建士が”ローン残債が残っていてもマンション売却に成功するコツ”を伝授します!

結論から言うと、ローンが残っていてもマンションの売却は可能です。しかし、ローン残債と売却代金のどちらが上回るかによってとるべき対応は変わります。

今回は、自身の状況に合わせてどのような対応をすればいいのかが簡単に分かるよう、フローチャートを用意しました。

ローン残債のあるマンションの売却に悩んでいる方は、ぜひ参考にしてみてくださいね。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.ローン残債があってもマンションの売却は可能

マンションの購入時には老後まで住み続けるつもりで住宅ローンを組んだものの、さまざまな事情で売却が必要となるケースは決して少なくありません。まずはローン残債のあるマンションを手放す人にはどのような理由があるのか、そしてどうすれば売却できるのかをみてみましょう。

1-1.ローン残債があってもマンションを手放したい理由

ローン残債があるマンションの売却においては、下記のような理由がよく挙げられます。

- 転勤や転校によって引っ越すことになった

- 家族が増えて手狭になった

- 離婚して共有名義のパートナーとの同居を解消することになった

- 住宅ローンの支払いが厳しくなった

一生暮らすつもりでマンションを購入しても、人生を取り巻く環境は日々変化するためなにが起こるかわかりません。ローン残債のあるマンションの売却を考えなければならなくなるのは、珍しいことではないのです。

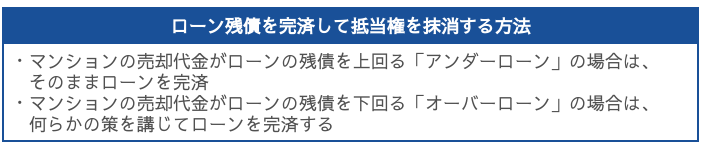

1-2.抵当権を抹消すれば、ローン残債があってもマンションは売却できる

マンションを手放す理由が何であれ、一番気になるのは「住宅ローンが残っていてもマンションを売却できるのか」ということですよね。結論としては、ローンの残債があってもマンションを売却することは可能です。

しかし、売却するためには、ローンの残債をすべて返済し、抵当権と呼ばれるものを抹消することが前提となります。

抵当権とは、住宅ローンの借入に際し、万一返済できなくなった場合の保険として、金融機関が不動産を担保にする権利のこと。基本的にローン支払い中のマンションには抵当権が設定されています。

抵当権が残っているマンションというのは、いつ担保に取られてもおかしくない状態であるため、そのようなマンションを、購入したいと考える人はまずいないと考えて良いでしょう。

そのため、マンションの売却をおこなうにはローンの残債を完済し、抵当権を抹消する必要があります。そうすることで、はじめてマンションの名義変更など売買の手続きがおこなえるようになるのです。

では、実際にどのように行えば良いのでしょうか?

ローンを完済して抵当権を抹消する方法は、売却代金とローン残債のどちらが多いかによって以下の2通りがあります。

次章ではそれぞれのケースについて解説していきます。

2.アンダーローンとオーバーローンとは?それぞれの完済方法

マンションを売却するためには、ローンの完済が必須条件です。先に挙げたアンダーローンとオーバーローン、それぞれの場合について、完済方法を見ていきましょう。

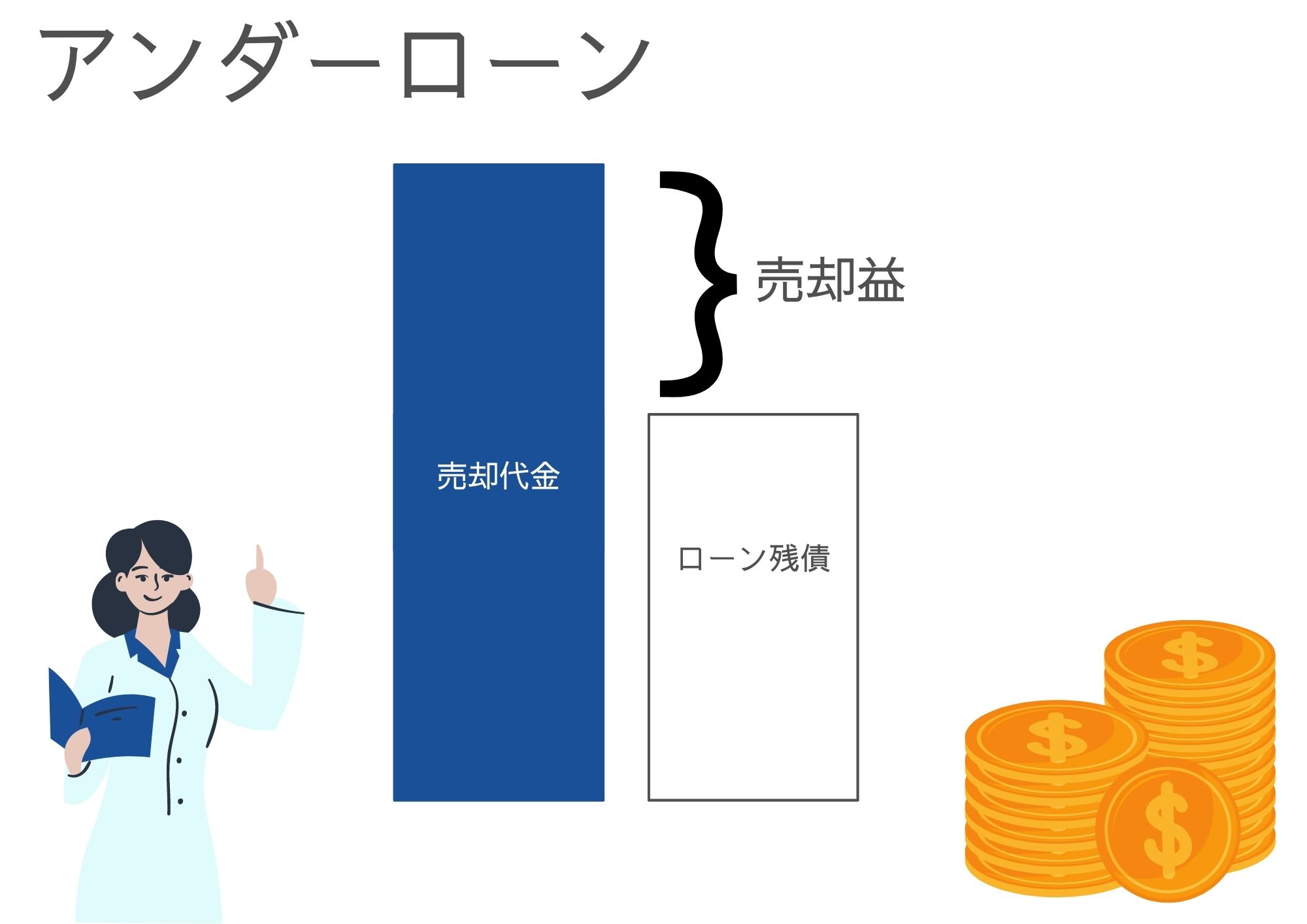

2-1.アンダーローン/そのまま売却できる

売却代金がローン残債を上回る場合のことを「アンダーローン」と呼びます。

マンションの売却代金がローン残債よりも多ければ、売却代金からローン残債を一括返済して抵当権を外せるので問題なく売却できます。たとえば売却代金が2000万円でローン残債が1500万円だったという場合です。売却後に発生する差額の500万円は、余剰金として自身の利益となります。

ローン残債があるマンション売却において、アンダーローンの状態は、唯一利益が出るもっともスムーズな売却方法といえるでしょう。

ただし売却額からマンションの取得費(マンションの購入代金から経年劣化分を差し引いた額)と売却にかかった経費を差し引いてもなお利益が残る場合は、確定申告が必要になります。場合によっては譲渡所得税(売却で発生した利益に対してかかる所得税・住民税・復興特別所得税のこと)が発生する点は留意しておきましょう。

2-2.オーバーローン/残債を返済してからでないと売却できない

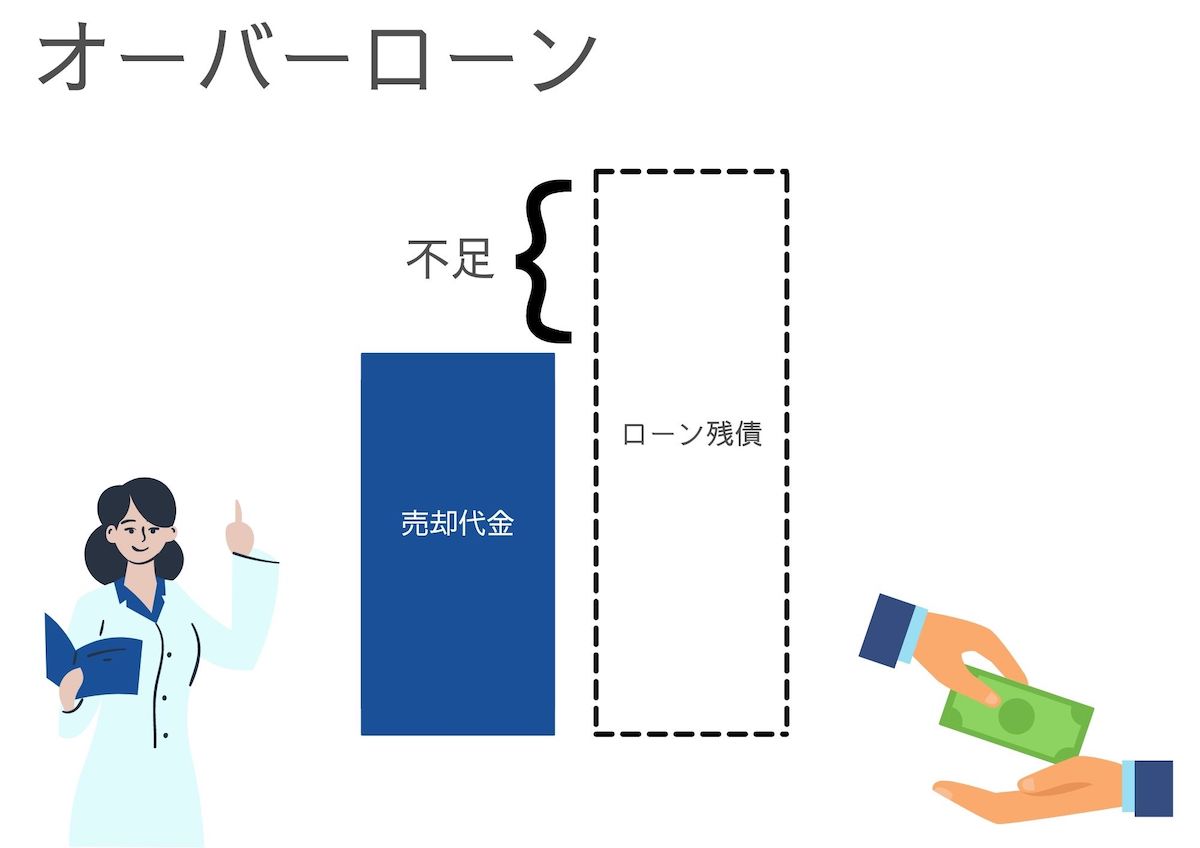

売却代金がローン残債を下回る場合のことを「オーバーローン」といいます。

オーバーローンとなる場合、売却代金でローンを完済できません。そのため、手持ち資金を充当するか新たにローンを組むなどして、残債を返済する必要があります。

たとえば、売却代金が2000万円でローン残債が2600万円だとした場合、売却代金がローン残債に満たず、600万円が不足している状況です。

しかし不足分である600万円を、手持ち資金や別のローンなどから支払うことができるなら、マンション売却は可能です。

なお、マンション売却により譲渡損失が出た場合は、確定申告することで給与所得や事業所得から損益分を差し引く「損益通算」や翌年以降に損益を繰り越す「繰越控除」をおこなえる可能性があります。損益が出た場合も、確定申告するのがおすすめです。

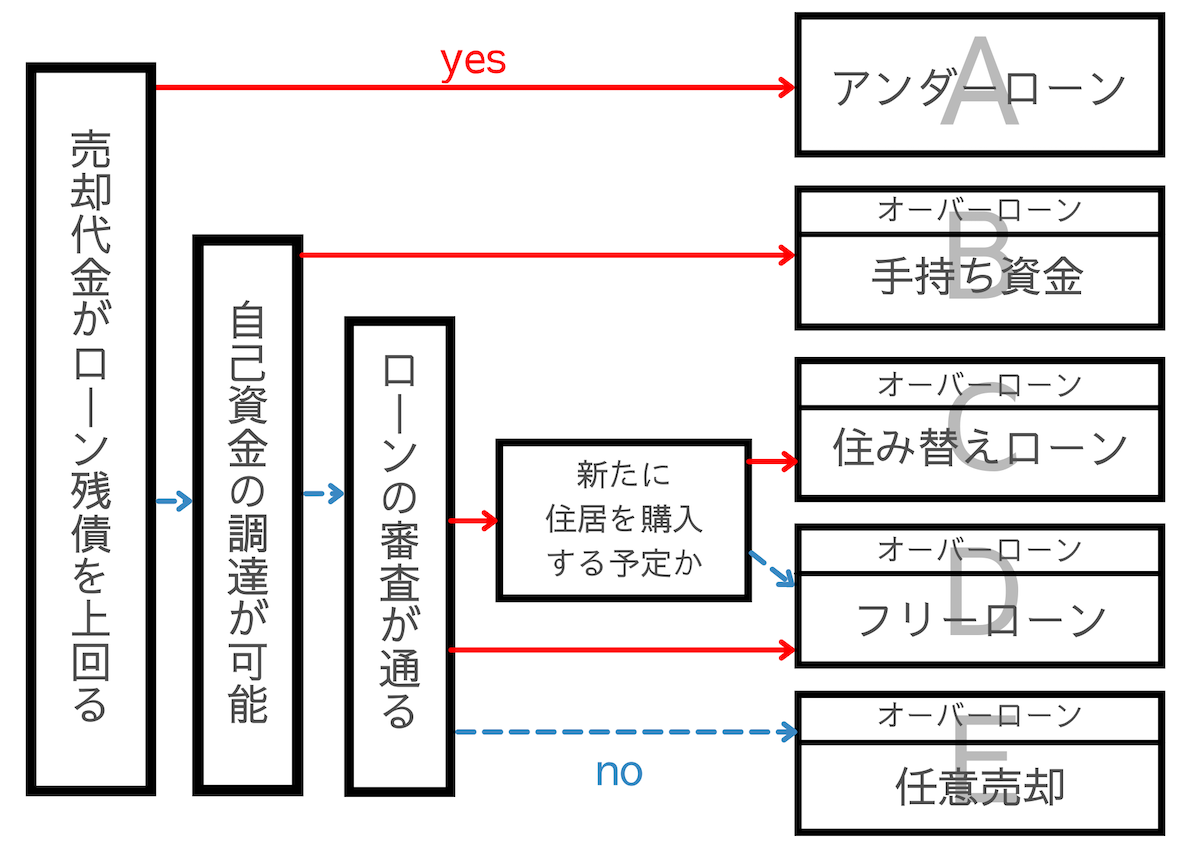

3.【チャート診断】ローン残高に応じたマンション売却方法

2章でお伝えしたとおり、ローン残債のあるマンションの売却方法は、アンダーローンとオーバーローンのどちらになるのかによって異なります。

このうちオーバーローンになる場合は、自己資金の有無などによっても対処法は異なってきます。

「私の場合はどうなんだろう?」と気になる方のために、売却方法を判断できるチャート診断を用意しましたので、ぜひ試してみてください。

その際、自分が所有するマンションの売却金額を知っていることが前提となってくるためマンションの一括査定などを利用して事前に把握しておきましょう。

参考:マンションの一括査定について詳しく知りたい方はこちらの記事をご参照ください

売却代金がローン残債を上回る「アンダーローン」であれば、そのまま売却代金でローンの完済が可能です。

一方、売却代金がローン残債を下回る「オーバーローン」の場合は、手持ち資金や住み替えローン、フリーローン、任意売却でローンを完済していく形になります。

それぞれの診断結果について見ていきましょう。

3-1.診断結果A:売却代金でローン残債を完済できる

ローン残債が売却代金を下回るアンダーローンの場合、売却代金でローンを完済できます。そのため、自身の手持ちの資金に手をつけることなく、マンション売却が可能です。

さらに売却代金がローン残債を上回った分は売却益となり、新居の購入資金や家賃といった費用に回せます。マンションに住宅ローンが残っていても、金銭的にも精神的にもダメージのない売却方法です。

3-2.診断結果B:手持ち資金で完済できる

オーバーローンで売却代金からローン残債をまかなえない場合、不足分を自身の手持ち資金から補ってローン完済すれば売却が可能です。

手持ち資金とは、具体的には以下のものがあてはまります。

- 預貯金

- 家庭内に保管されている貯金(へそくりやタンス貯金など)

このように手持ち資金で不足分を補う場合、金融機関から借り入れするわけではないので、利息などが発生しないのがメリットです。

一方で「今の手持ち資金だけじゃ不足分をまかなえない」という場合には、以下をおこなうことによって数十万〜数百万程度手持ち資金が増え、不足分を捻出できるかもしれません。

- 車を売る

- ブランドものや宝石などを質屋に出す

オーバーローンになる場合、まずは不足分を補うための資金を工面し、ローン残債を完済することを考えましょう。

3-3.診断結果C:住み替えローンで完済できる

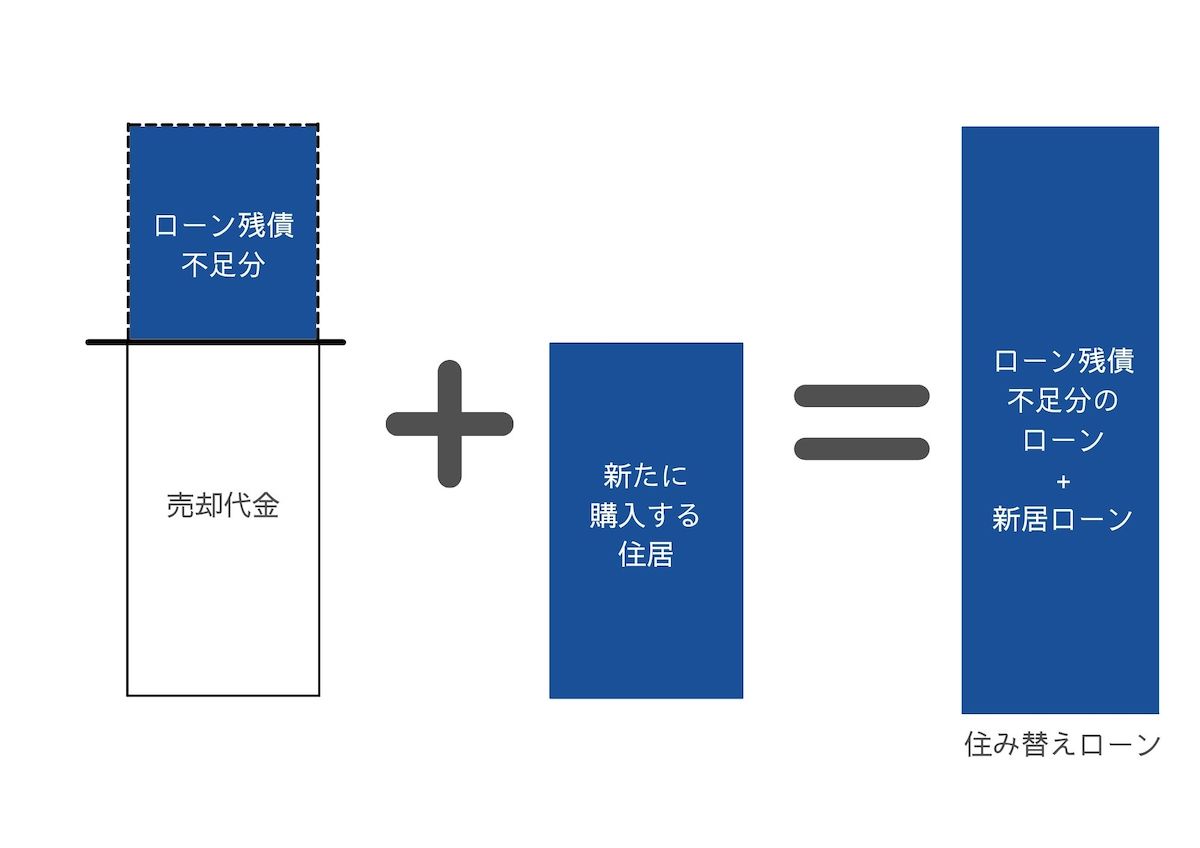

売却代金で補えない残債を返済する方法のひとつに、新しい住居を購入するための新規ローンにローン残債を上乗せする「住み替えローン」の活用があります。

住み替えローンは、「新しい住居を購入するために新たに借りるローン」に「売却するマンションの完済できなかったローン残債」を上乗せして組むローンを指し、別名、買い替えローンとも呼ばれます。

▼住み替えローンで完済できるケース

たとえばマンションの売却代金が1000万円でローン残債が1500万円だった場合、売却代金をローン残債にあてるとすると、不足分は500万円になります。

そして新居の価格が3500万円で3500万円のローンを組むとします。その際に住み替えローンを選択すれば、3500万円の新しいローンに残債の不足分500万円を足し、計4000万円を金融機関で借りることができるのです。

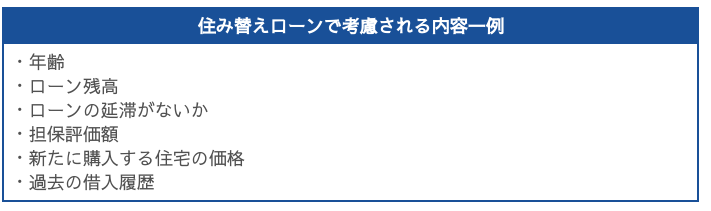

ただし住み替えローンは、通常のローンよりも審査が厳しい傾向があるため必ずしも利用できるとは限らない点は留意しておきましょう。基本的には収入に余裕のある人や、当時のローン借り入れ時よりも収入が増加した場合などであれば住み替えローンを借りられる可能性があります。

また年収面だけでなく、下記のような内容も考慮されるので参考にしてください。

住み替えローンが通った場合でも、現在のローンの支払いより金額が増え返済負担が重くなるケースが多いため、返済計画をしっかりと考えたうえで慎重に判断しましょう。

より詳しくは住み替えローンについて書かれたこちらの記事をご覧ください。

なお、住み替えローンが通らなかった場合は、次に紹介するフリーローンで完済する方法を検討します。

3-4.診断結果D:フリーローンで完済する

オーバーローン時、売却代金でローン残債を補えない不足分のみをフリーローンで借りて完済を目指す方法です。

フリーローンとは、借入金の用途に制限のない個人向けのローンのことです。

使い道が自由であることが利点である一方、フリーローンは、住宅ローンに比べ金利が3~10%高くなるのがデメリットです。

フリーローンを検討する場合は、既に借り入れしている銀行に「フリーローン」「無担保ローン」といった商品があるかチェックしてください。今までの取引実績がある場合、交渉しやすい傾向があるためです。

手持ちの自己資金から不足分を捻出することが難しい人やマンションの売却後は新たに住居を取得せず実家や賃貸に引っ越す予定の人、住み替えローンの審査が通らなかった人などはローン残債をフリーローンで返していく形が現実的です。

3-5.診断結果E:ローン完済が難しい

売却代金や自己資金でローン残債をまかなえず、さらに住み替えローンやフリーローンの審査も通らないなど不足分の支払いができない人は、任意売却を検討しましょう。

ローンの支払いがすでに滞っているなか「どうしても売却したい」という方も同様です。

任意売却とは、ローンの残債があるマンションを、抵当権を持つ金融機関の同意のもと売却することを指します。

任意売却は通常の仲介による売却と同様に売り出すため、市場相場に近い価格で売却できることが多いのがメリットです。

任意売却で抵当権を抹消するにあたっては、以下の条件を満たすことが条件になります。

- 住宅ローンの滞納、または支払いが困難となっている

- 住宅ローンを組んでいる金融機関など債権者の同意がある

- 連帯保証人、共同名義人の同意がある

基本的に住宅ローンは、支払いが3ヶ月滞ると最終勧告が届きます。そして滞納しているローンと利息を期日までに支払えなかった場合、最終的には競売にかけられてしまうことになります。

そうなってしまうと任意売却をおこなえなくなり、手の打ちようがありません。

ただし任意売却をおこなっても、ローン残債はなくならない点にも注意が必要です。売却代金を充てても残ったローンは、引き続き支払いを求められます。

3-6.ダブルローンという選択肢もある

診断結果Cのように、住み替えなどで新たにの物件を購入する場合は、今持っているマンションを売却する前に新しい物件を購入する「ダブルローン」という選択肢もあります。

しかしその利用条件は厳しく、誰でも利用できるものではありません。またローン残債があるマンションの売却が済むまでは、当然ローンの返済額は二軒分の負担となる「二重ローン」の状態になります。期待した価格で売れずにオーバーローンとなることも考えると、潤沢な資産がある人以外は使用しないのが賢明です。

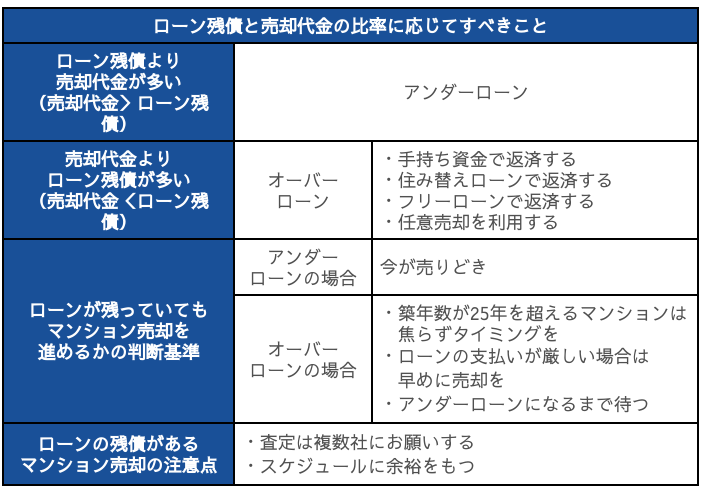

4.ローン残債がある場合に売却を進めるかの判断基準

売却方法については3章で紹介した通りですが、そもそもローン残債がある状態でマンション売却を進めていいかどうかを検討する必要があります。

そこで、アンダーローンの場合とオーバーローンの場合に分け、売却を進めるべきかそうでないかを解説していきます。

4-1.アンダーローン/今が売り時

アンダーローンとなる場合は、自己資金に手をつけずに売却できるため、今が売り時といえるでしょう。なぜなら、マンションは基本的に築年数が古くなるほど売却価格が下がることがほとんどだからです。

東京都の場合、以下のような価格の推移になっています。

出典:首都圏中古マンション・中古戸建住宅地域別・築年帯別成約状況【2022年07~09月】|東日本レインズ

築30年以上の価格は、築5年までの価格の4割程度にまで下がっていることがわかります。とくに築25年までの価格と築30年までの価格を比較すると1432万円もの差が出ています。

そのため「もう少し売却益が出るようになってから・・・」とタイミングを見誤ると、「市場価格が下がってオーバーローンになってしまった!」といったこともあり得るので気をつけましょう。

現時点で売却代金がローン残債を上回るアンダーローンとなっているなら、タイミングを待たずにすぐ売却することをおすすめします。

4-2.オーバーローン/ケース次第では売れる

売却代金がローン残債を下回る「オーバーローン」の場合は、以下の3つの対処方法が考えられます。

置かれている状態によっておすすめする対応は異なるため、各々のケースを見ていきましょう。

4-2-1.築年数が25年超えのマンションは焦らずタイミングを待つ

築年数が25年を超える古めのマンションは、売却を急がずにタイミングを見るのがおすすめです。というのも、築25年を超えるとそ、価格は大きく変わらないと言われているからです。

まずは現時点でどれくらいの売却価格になるのかを、簡易査定などで随時チェックするとよいでしょう。相場の調べ方としては、不動産会社に依頼する以外に、ネットで似た条件の物件の売り出し価格を調べるのも方法のひとつです。

類似条件の売却価格が納得のいくものであれば売却に踏み切るのが良いでしょう。

4-2-2.ローンの支払いが厳しい場合は早めに金融機関に相談を

ローンの支払いが難しい場合は、わかった時点で早めに金融機関に相談し、任意売却制度の利用を検討してください。

住宅ローンを3ヶ月以上滞納してしまうと、金融機関からの一括返済を求められてしまいます。そこで「払えません」となると、マンションが差し押さえされてしまい、競売にかけられる恐れがあるためです。

競売にかけられてしまうと、相場価格の5割~7割程度も低い価格で売買されてしまうだけでなく、売却後に出るローンの残金も返済し続けなければいけません。

また競売にかけられてしまうと、任意売却が利用できなくなります。ローンの支払いが難しい場合は、手遅れになる前に早めに売却することが大切です。

4-2-3.急いでいないなら、アンダーローンになるまで待つ

オーバーローン状態でも、ローンの支払いができていて売却を急がない場合は、アンダーローンになるまで待つのがおすすめです。つまり無理に住宅を手放さず、ローン残債が売却価格を下回るまでローンの返済を続けるということです。

物件の売却価格は築年数が10~20年ほどは下落のスピードが早いですが、それ以降は下落の速度がゆっくりと落ち着いていきます。そのため地道にローンを返済していると、必ずいつかはアンダーローンになると言えるのです。

5.ローン残債を一括返済してマンションを売却するまでの流れ

ここからは、実際に住宅ローンを一括返済してマンションを売却するにはどのように進めればいいのかをみていきましょう。

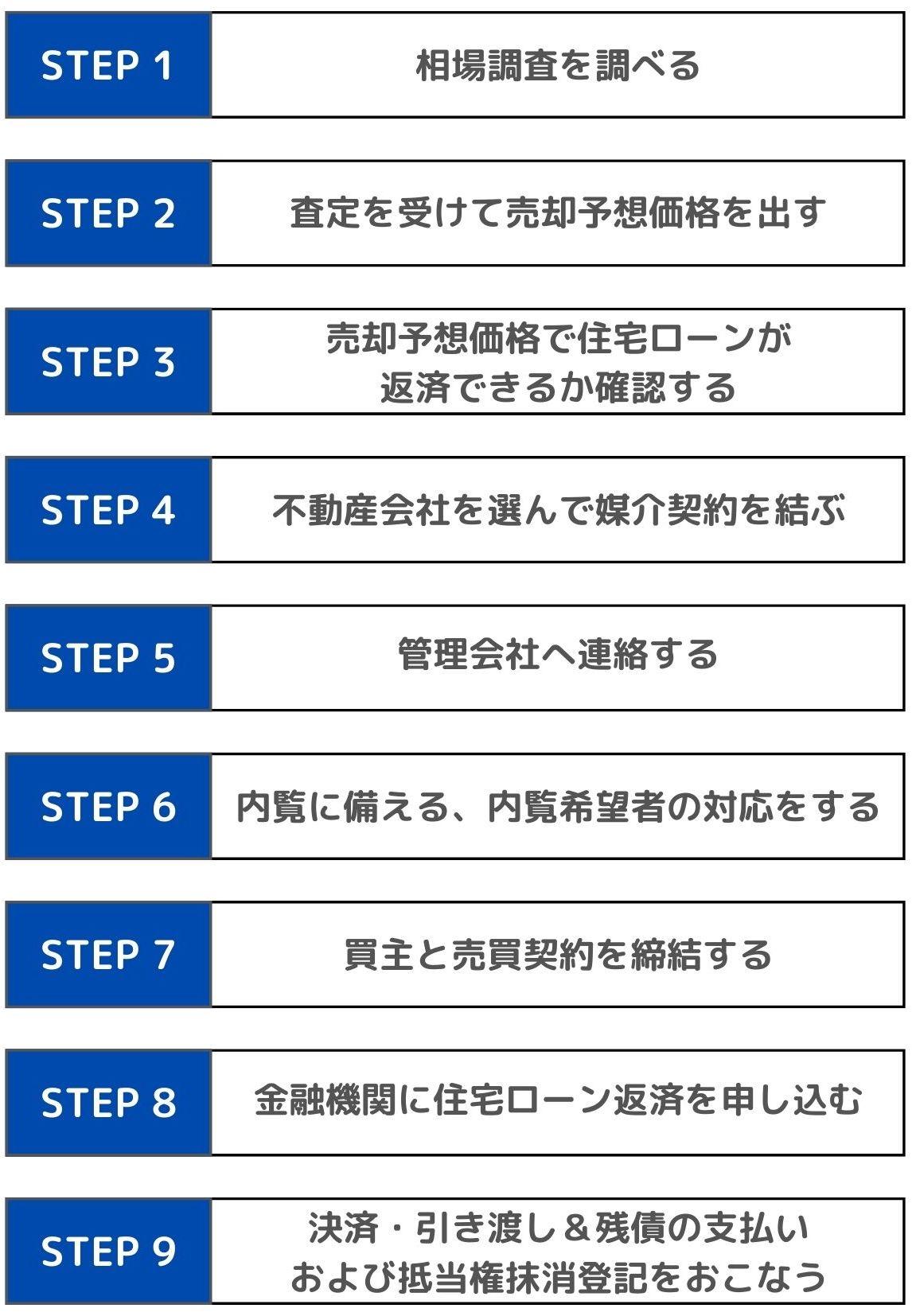

5-1.ローン残債の一括返済からマンション売却までの9STEP

住宅ローンが残っているマンションを売却するには、以下の9つのステップを踏んで進むのが一般的です。

それぞれのステップでどのようなことをおこなうのか、順番に解説します。

5-1-1.【STEP1】相場価格を調べる

マンションを売却するときには、マンションの売却により手元にどれくらいのお金が残るのか、それともマイナスになるのかを把握する必要があります。そのためまずは、自分が売りたいマンションと同じような条件のマンションが、いくらで売りに出されているのか相場を調べてみましょう。

類似マンションの売り出し価格は、こちらの記事で紹介しているシミューレーションサイトで簡単に調べられます。

なおマンションを売却する場合、購入して5年以下か、5年以上か、所有期間に応じて売却後に利益がでた場合にかかる譲渡所得税率が変わります。5年以内の売却だと税率が高くなるので注意しましょう。

5-1-2.【STEP2】査定を受け、売却予想価格を出す

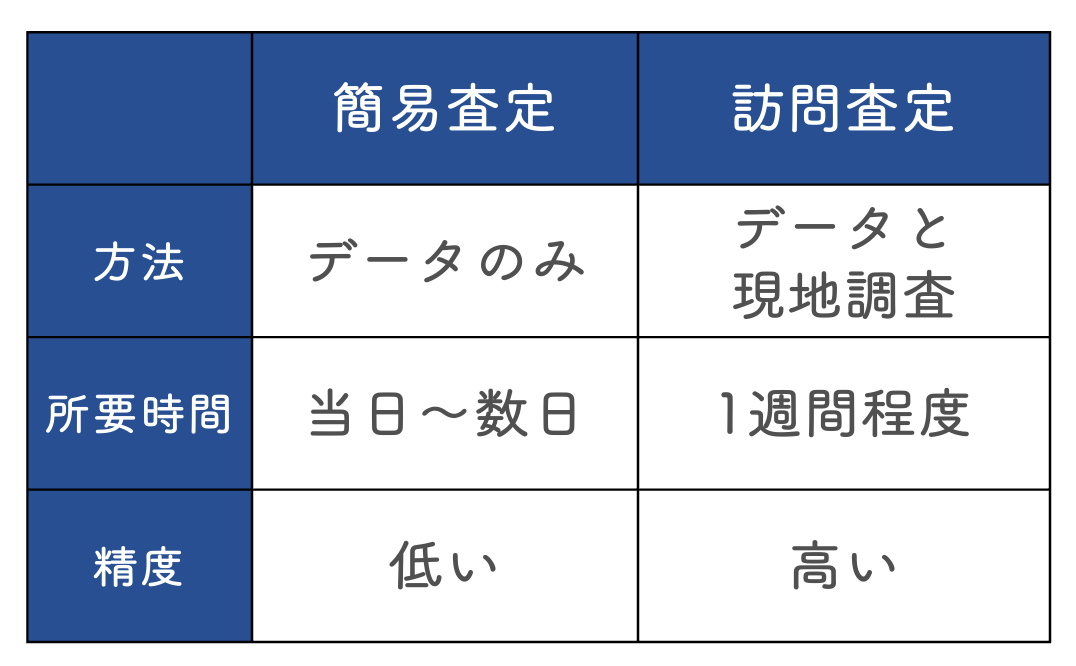

マンションの売り出し価格がわかったら、実際に査定に出して売却予想価格を出してもらいます。査定には物件の書類上の条件から査定価格を出す「机上(きじょう)査定」と、実際に物件を訪問して精緻な査定価格を算出する「訪問査定」があります。

マンション売却においては、まずは一括査定などで複数の不動産会社の机上査定を受け、そのなかから信頼度の高い2〜3社に絞り込んで訪問査定を受けるのがおすすめです。

査定方法の違いについては、詳しく書かれたこちらの記事をご覧ください。

5-1-3.【STEP3】売却予想価格で住宅ローンが返済できるか確認する

査定額が出されたら、住宅ローン残債と比較して、売却予想価格で一括返済できるか確認しましょう。住宅ローン残債は、住宅ローンを借り入れたときにもらった返済予定表を確認するか、手元にない場合は金融機関にローン残高証明書の発行を依頼しましょう。

なおマンション売却に際しては、不動産会社に支払う仲介手数料などの諸費用もかかります。どのくらいの費用が必要になるのかも、あわせて確認しておきましょう。

この時点でアンダーローンであるとわかれば、次のステップに進みます。もしオーバーローンとなる場合には、3章で紹介したB〜Eの方法のうち、どのようにローンを返済するのかをよく考えましょう。

5-1-4.【STEP3】不動産会社を選んで媒介契約を交わす

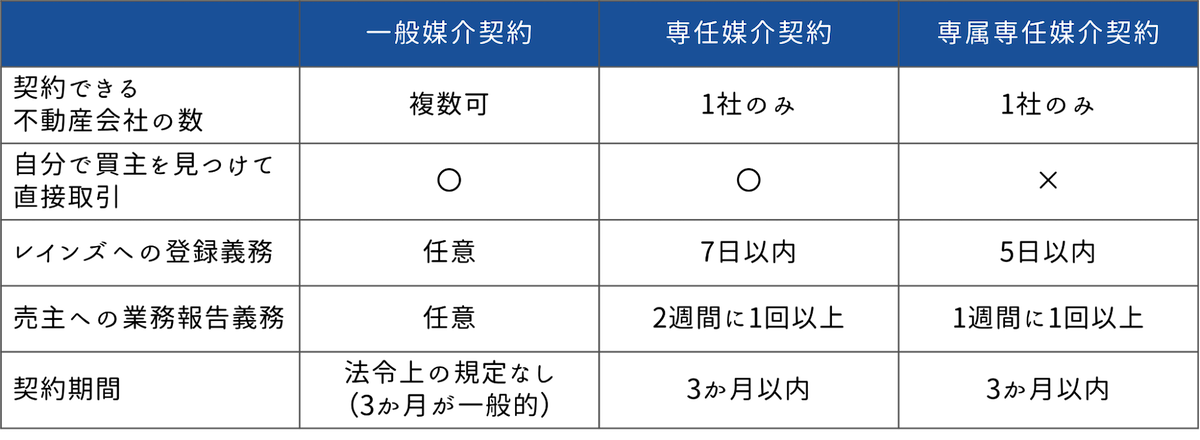

査定を受けた不動産会社のなかから、マンション売却を依頼する会社を選んで媒介契約を結びます。不動産会社と結ぶ媒介契約には、一般媒介契約・専任媒介契約・専属専任媒介契約の3種類があり、それぞれ特徴が異なります。

基本的には、需要が高そうなマンションは一般媒介契約で複数社と契約して広く購入希望者を集め、売却に時間がかかりそうな場合は不動産会社と二人三脚でじっくり売却に取り組めるよう、1社とのみ契約を結ぶ専任系の媒介契約を選ぶのが一般的です。

5-1-5.【STEP4】管理会社へ連絡する

マンションを売りに出したら、管理会社に連絡してその事実を伝えます。マンションを売却するときには、管理組合から脱退する必要があるためです。

実際の脱退手続きは売却が決まってからおこないますが、あらかじめ必要書類などを入手して確認しておくと手続きがスムーズです。

5-1-6.【STEP5】売却活動&内覧希望者の対応をする

不動産会社と媒介契約を結んだら、ホームページやポータルサイトなどに物件情報を掲載したり、チラシ配布やポスティングをおこなったりして購入希望者を探します。

購入検討者が見つかったら、実際にマンションを見に来る内覧がおこなわれるので、売主はいつでも対応できるよう、あらかじめ不用品を処分するなどして備えておきましょう。

内覧当日は、好印象を持ってもらえるように水回りを中心に部屋をきれいに清掃して内覧者を迎えます。できるだけ部屋を明るく見せる、消臭しておくといった工夫も必要です。

5-1-7.【STEP6】買主と売買契約を締結する

買主が決まったら、売買契約を締結します。売買契約締結時には、売却価格の5〜10%程度の手付金を受け取り、不動産会社に仲介手数料の半額を支払うのが一般的です。

売買契約を締結した後に売主側の理由で取り消す場合は手付金の2倍返しが必要になります。そのため売買契約書の内容はよく読み、理解したうえで手続きしましょう。

5-1-8.【STEP7】金融機関に住宅ローン返済の申し込みをする

買主と売買契約を結んだら、金融機関に住宅ローン返済の申込をします。買主から受け取る売却代金で住宅ローンを返済する場合には、決済当日までに準備を終えていなければなりません。

この手続きは、銀行によっては数週間かかることがあるため、早めに行動することをおすすめします。

5-1-9.【STEP8】決済・引き渡し&残債の支払い及び抵当権抹消登記を行う

決済日には、買主から受け取った売却代金で住宅ローンを一括返済し、司法書士が抵当権抹消登記の手続きをおこないます。手続きが済んだらマンションの鍵を引渡して終了です。

5-2.一番大事なのは売却金額の見込みを明確にすること

上記STEPで一番大事なのはSTEP3です。マンションの査定を受けて売却予想価格を把握できれば、住宅ローン残高と比較することで自身がオーバーローンかアンダーローンかわかります。

ローン残債が売却予想価格を上回るかどうかは、その先の進め方に関わる分岐点です。まずは、売却金額の見込みを明確にすることからはじめましょう。

なお査定を受けるときには、複数社に依頼して比較することも重要です。なぜなら査定額というのは、不動産会社の過去の取引や経験から算出した価格のため、複数社の査定額を知ることでより正確な査定価格を把握できるようになるからです。

一度情報を入力するだけで複数の不動産会社に査定を依頼できる一括査定サイトが簡単でおすすめです。

5-3.マンション売却は税金が発生する

マンション売却に祭しては、以下2つの税金も発生します。

- 印紙税

- 登録免許税

印紙税は、買主との売買契約時に交わす契約書に対して発生する税金で、成約価格によって税額が決まります。

一方登録免許税は、住宅ローンを借り入れる時に設定された抵当権を抹消登記するときにかかる税金です。

登録免許税は、不動産1個に対し1,000円と決まっており、マンションの場合は土地に1,000円、住戸に対して1,000円で2,000円になるのが一般的です。

なお、マンション売却により利益が発生した場合には、譲渡所得税(所得税+住民税+復興特別所得税)がかかる可能性もあります。

譲渡所得税は、以下の計算式で求めてプラスとなったときにかかります。

譲渡所得=譲渡価額-(取得費+譲渡費用)

└ 取得費=物件購入価格ー(リフォーム費用ー減価償却相当額)

取得費は、家を購入した時の金額から、家を購入した後に付けた設備の費用やリフォームにかけた費用の合計を差し引き、さらに経年による減価償却相当額を差し引いたものです。譲渡費用とは、今回のマンションの売却でかかった費用を指します。

売却額から取得費と譲渡費用の合計を差し引いてプラスになった場合は、譲渡所得税が発生するため確定申告しなければなりません。ただしマイホームの売却に際しては、一定の要件を満たせば3,000万円まで控除される「3,000万円特別控除の特例」が適用される可能性があります。

その場合、譲渡所得が3,000万円までなら、実質譲渡所得税の負担は生じないので安心してくださいね。

6.ローンの残債があるマンション売却に成功するためのコツ

最後に、ローン残債があるマンションの売却で、できるだけ損しないためのコツを2つ紹介します。

6-1.スケジュールに余裕を持とう

ローン残債があるマンションの売却でもっとも大切なのは、スケジュールに余裕を持つことです。

マンション売却は、平均2〜4ヶ月かかるのが一般的です。もし売れるのが早すぎると新しいマンションや住居に住み替える前に仮住まいが必要になり、余分な家賃がかかってしまったり、仮住まいと新居への2回の引越し費用がかかったりするリスクがあります。

反対に、売却が遅すぎると理想の物件を探す時間が足りなくなることも。また売却を急ぐあまり、大幅な値引き交渉に応じてしまい、希望価格よりかなり安く売ってしまうことにもなりかねません。

マンション売却に際しては、入居日と引き渡し日をできる限り近くできるよう、スケジュールには余裕をもって進めましょう。

6-2.不動産会社に任せっきりにしない

マンション売却に際しては、パートナーとなる不動産会社選びも重要です。不動産会社がどれだけ熱心に売約活動をおこなってくれるかによって、高値売却が実現するかが決まるためです。

そのため不動産会社と媒介契約を締結したら、それで安心して任せっきりにしてしまわないよう注意しましょう。専任系の媒介契約であれば、1〜2週間ごとに販売活動の報告書が提出されるので内容をよく確認し、動きがなければどう進めるべきかを一緒に考えることが大切です。一般媒介契約では、販売活動の報告が義務づけられていないため、売主側から積極的にコンタクトを取りましょう。

不動産会社としても、少しでも高く売れた方が利益拡大につながります。一緒に販売戦略を練って、できるだけ損しないように努力しましょう。

7. まとめ

ローン残債があってもマンション売却はできますが、マンション売却時にはローン残債を一括返済し、抵当権を抹消する必要があります。そのため、ローン残債と売却代金のどちらが上回るかによってとるべき対応は異なります。

自身がどのパターンに当てはまるかを確認し、ローン残債のあるマンション売却を成功させてくださいね。

sumnaraでは中古マンションを現状のままでできるだけ高く・早く売るお手伝いをしています。中古物件やリノベーションに精通したプロライターが物件を直接取材して、隠れた魅力を引き出して買い手にアピールします。しつこい営業電話などセールスはありません。

無料相談をご希望の方は、お気軽にお問い合わせくださいね。

\簡単30秒で査定依頼完了/