不動産売却における固定資産税は誰が負担?負担額と手続きも解説

持ち家や土地を売却する予定がある場合、「売却する年の固定資産税も自分が全額負担しなければならないの?」と、疑問に思うこともあるのではないでしょうか。

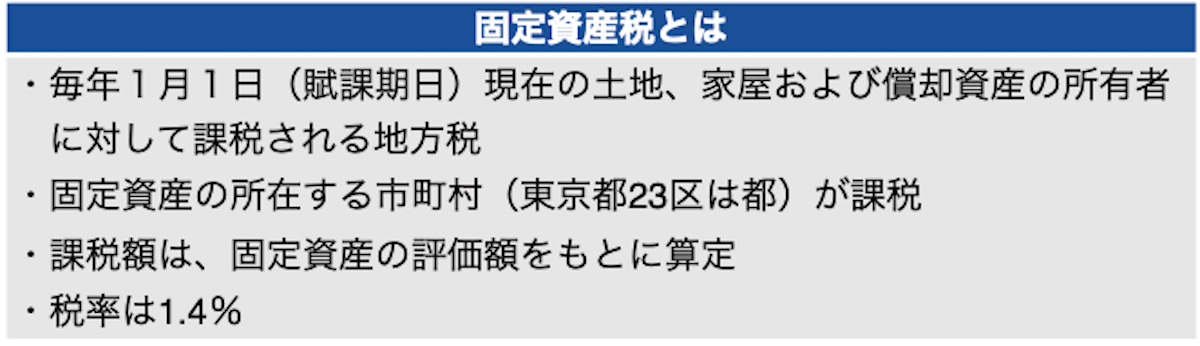

固定資産税とは、土地、家屋などの持ち主に対して課税される地方税です。固定資産税は決して安くないため、売却後の不動産にかかる固定資産税を支払うことは納得できませんよね。

結論を言うと、法令上は、年内に不動産を売るか売らないかにかかわらず、不動産を売却する年の1月1日に不動産を保有していた人が、1年分の固定資産税について全額を納税しなければなりません。

しかし、売却後の不動産の固定資産税も売主が負担するのでは不公平感があるため、慣例で、売主と買主の双方で費用負担をするケースがほとんどです。

多くの場合で、下記のように、不動産を売却するまでの固定資産税を売主が負担し、売却後の固定資産税を買主が負担しています。

この記事では、売主・買主の具体的な費用負担方法などについて、下記の通り詳しく解説します。

▼この記事でわかること

- 一般的な売却ケースにおける固定資産税の負担者(売主と買主)とそれぞれの負担額

- 固定資産税に加え、都市計画税の課税がある場合の売主・買主の負担額

- 固定資産税・都市計画税の費用分担に際しての注意点

地域によっては、売却する不動産について、固定資産税だけでなく都市計画税も課税されることがあるため、都市計画税の負担についても、併せて解説します。

「詳しく知らなかったために税金を多く払い過ぎてしまった!」ということにならないためにも、ぜひ、最後の費用分担の注意点まで目を通すようにしてください。

最後まで読むことで、不動産を売却する際の固定資産税や都市計画税などを必要な分だけ支払えるよう手続きを済ませることができます。それでは、詳しく見ていきましょう。

目次

\簡単30秒で査定依頼完了/

1. 不動産を売却した年の固定資産税は売主と買主の双方で負担

冒頭で触れた通り、不動産を売却する年の固定資産税は、法令上は、売主のみに支払い義務があります。しかし、実際の費用負担では、売主と買主の双方で納税費用を負担するケースがほとんどのため、全額負担の必要はありません。

以下に、具体的な費用負担の内容や段取りについて、詳しく見ていきましょう。

1-1. 売買契約によって売主・買主双方の負担にできる

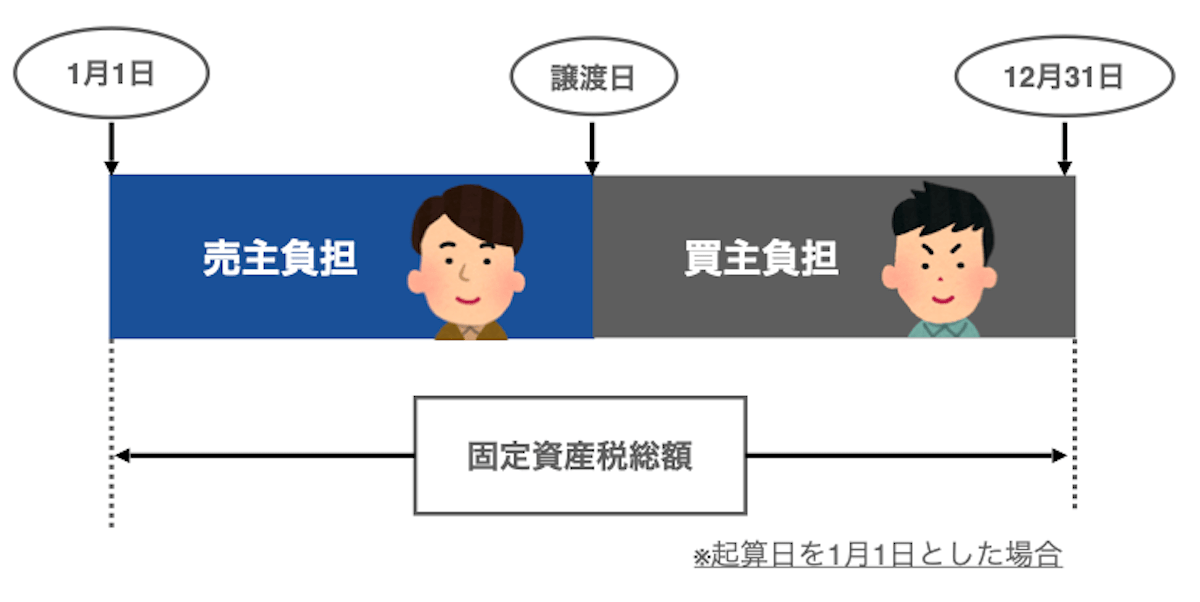

実際の不動産の売買の際には、下記のように、売主と買主の双方で固定資産税についての費用を分担するケースがほとんどです。

これは、法令で定められている費用負担ではなく、不動産売却において長年行われている慣例といえます。あくまで、売却後の固定資産税も売主が負担することは不公平だという観点から、売主と買主の合意の上で進められる慣習です。

図のように、不動産を引き渡す日(譲渡日)を境にして、それ以前の日数に応じて売主が固定資産税を負担し、それ以降の日数に応じて買主が固定資産税を負担します。

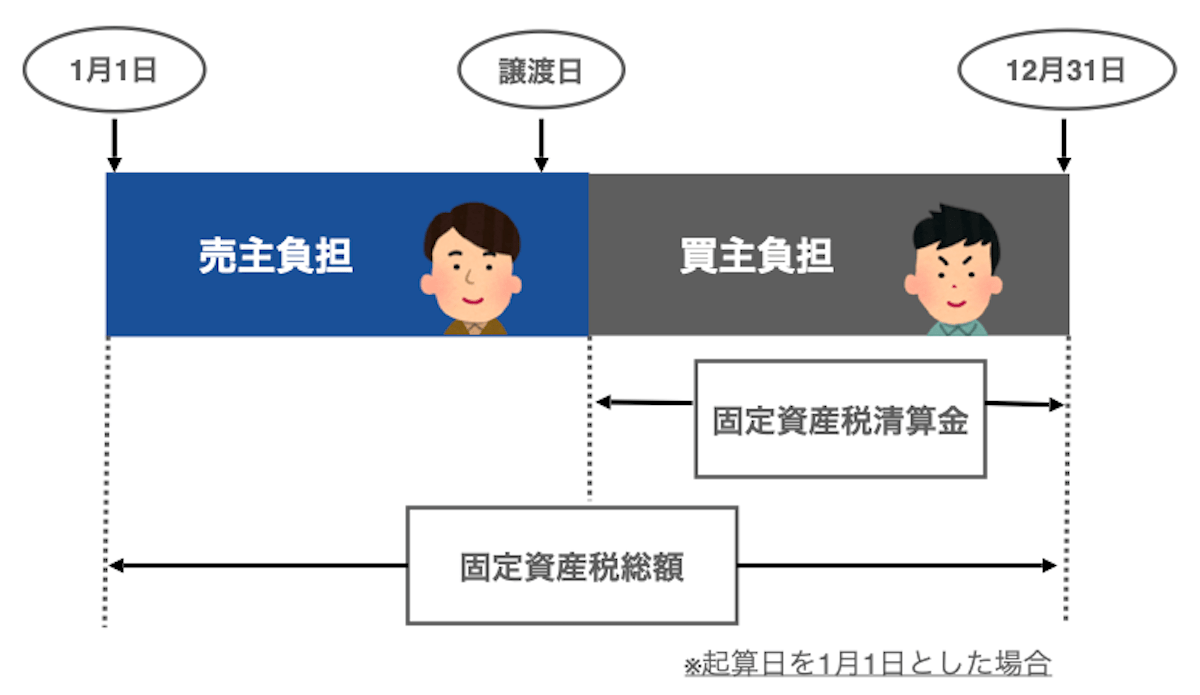

実務上では、不動産仲介会社から提示される「不動産売買契約書」に、費用負担についての条項が設けられています。多くの場合、売買契約書の「公租公課の分担金」という項目に記載があります。「公租公課の分担」とは「税金の分担」のことで、売主と買主のそれぞれが固定資産税、都市計画税などの税金についていくら負担するかといった内容が書かれています。

ちなみに、買主が負担する固定資産税のことを「固定資産税清算金」といい、売主は契約に従って、買主から固定資産税清算金を受け取ることができます。

1-2. 固定資産税は当年1月1日時点の不動産所有者(売主)がまとめて支払う

慣例上、固定資産税は売主と買主とで費用を負担しますが、納税は、売主がまとめて行います。

これは、法令上では、その年に不動産を売却するかどうかにかかわらず、年始の1月1日に不動産を保有している売主に全額納税義務が課されるためです。

出典:都税:固定資産税・都市計画税(土地・家屋) | 都税Q&A | 東京都主税局

手続きとしては、例年、4~6月の間に、売主のもとへ、市町村から「納税通知書」が送付されます。

不動産の所有者は、通知書に記載されている納税額を納期までに全額納税することになります。なお、支払いは一括払いか4回に分けての分割払いを選ぶことが可能です。

納税を不動産売却前に早々にすませていても、のちの不動産売却時に買主から固定資産税清算金を受け取ることができます。早めに税金の支払いをすませても特に問題はありません。

不動産売却をしたあとは、買主に名義変更されるため、翌年1月1日以降は買主が納税者となって納税を行うことになります。

2. 不動産売却時の固定資産税の負担額の計算方法

前章では不動産売却時の固定資産税について、実質的に売主と買主とでの費用負担が可能であることをお伝えしました。

それでは、固定資産税の負担額について、売主と買主がそれぞれいくら負担するのかが気になりますよね。

負担額については、不動産の引き渡し日(譲渡日)を基準に日割り計算か月割り計算で算出されます。以下では、計算式を使って具体的な負担額のイメージを紹介します。

2-1. 固定資産税の負担総額

売主と買主の費用負担を計算するために、まずは固定資産税の納税額総額について把握しましょう。固定資産税の総額は、売主と買主との負担金額を算定するためのベースとなる金額です。

固定資産税の納税額は、土地や家屋などの課税標準額評価額に税率1.4%をかけた金額で、下記のように算出されます。

「固定資産税評価額」は、総務大臣の定める固定資産評価基準に基づく調査によって算定されています。基本的には「固定資産税評価額×税率」で計算しますが、土地に関しては特例措置や負担調整措置により「固定資産税評価額=課税標準額」とならない場合もあります。

実際の固定資産税の納税額や固定資産税評価額は、4~6月頃に納税通知書とともに送付されてくる「課税明細書」に記載されているため、明細書を確認するようにしましょう。当年度の明細書が届いていない場合には、前年度の明細書の情報を参考にするとよいでしょう。

2-2. 売主・買主の双方が負担する場合の負担額

固定資産税の売主・買主の負担額について見ていきましょう。

売主と買主の双方が負担する場合の負担額については、いつからいつまでの1年を計算の対象とするかによって2パターンの計算方法があります。

具体的には、

- 1月1日から12月31日までの1年について負担額を計算する場合

- 4月1日から翌年3月31日までの1年について負担額を計算する場合

の2パターンです。

パターンが2つある理由は、次のような事情があるためです。

固定資産税は、X年1月1日の固定資産所有者に対し、X年度の年税として課税されるものです。ただし、X年度の固定資産税が、X年の1月1日から12月31日までを対象とした課税なのか、X年の4月1日から翌年3月31日までを対象とした課税なのかという定めは特にありません。

このため、固定資産税の費用負担を考える際に、1月1日を起点とした1年間で考えるか、4月1日を起点とした1年間で考えるかは、売主と買主の判断で決めることになります。

実際には、不動産の売買を仲介する不動産会社の慣例に従って決まることがほとんどです。関東では主に、1月1日を起点とするケースが多く、関西では、4月1日を起点とするケースがよく見られます。

以下に、1月1日を起点とした場合と、4月1日を起点とした場合の、売主・買主それぞれの費用負担について紹介します。

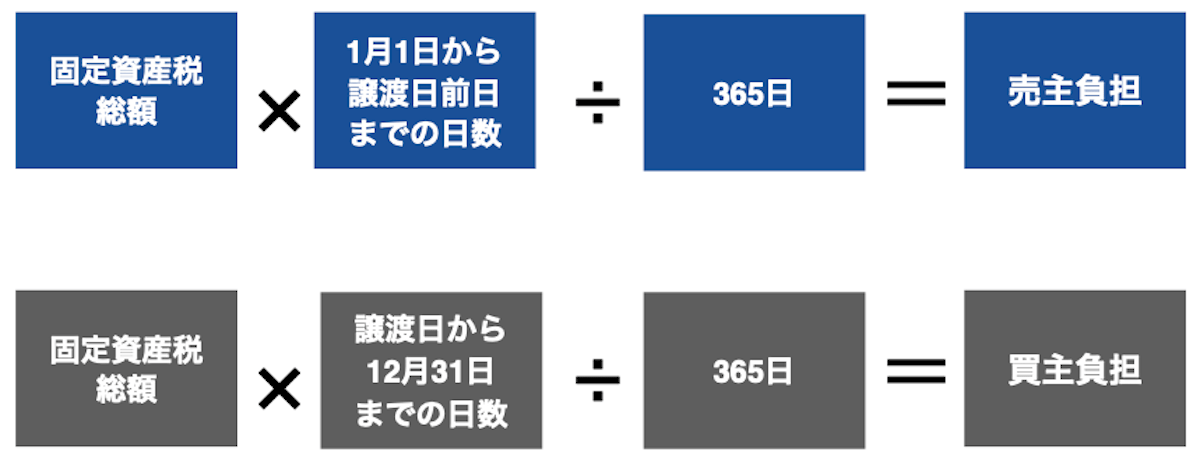

2-2-1. 起算日1月1日の場合

計算の起点となる日を起算日といい、1月1日を起算日とする場合の売主・買主の負担額は下記のように算出されます。

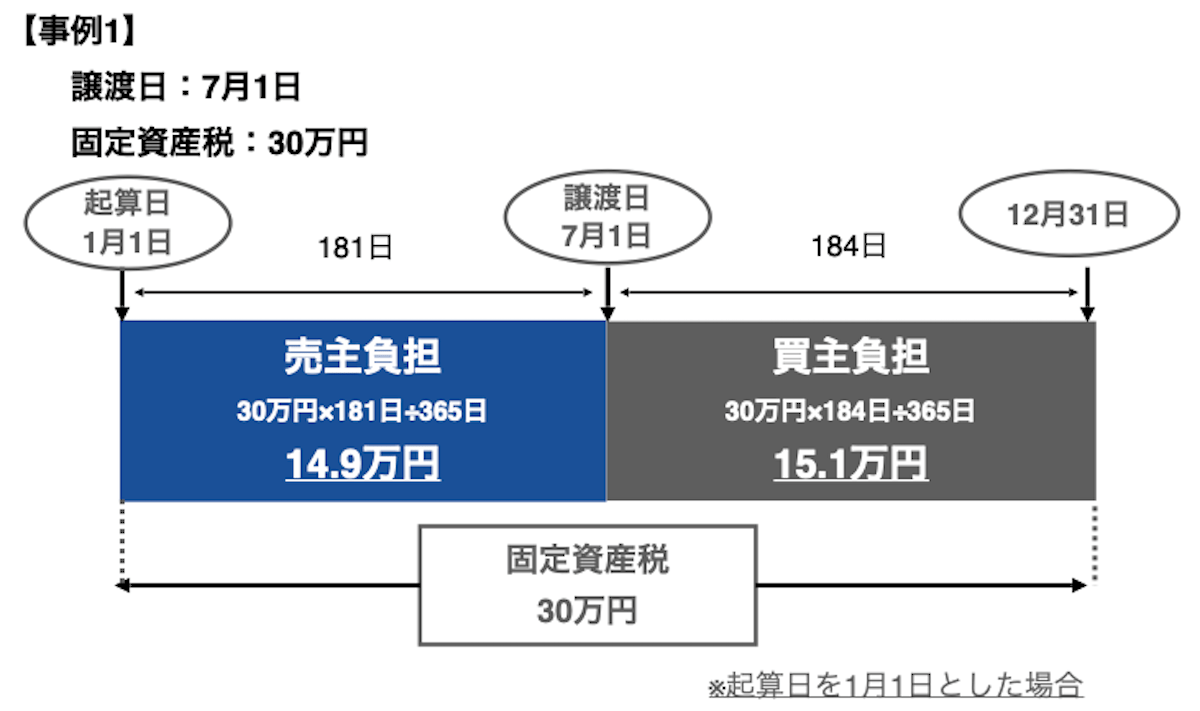

ここでは仮に、不動産の引き渡し日(譲渡日)を7月1日とし、売却対象となる不動産の固定資産税の納税額合計を30万円としています。

売主と買主の負担額は以下のようになります。計算方法は日割り計算です。

【売主・買主の負担額】

売主:181日(1月1日~6月30日)

⇒ 30万円×181日÷365日≒148,767円

買主:184日(7月1日~12月31日)

⇒ 30万円×184日÷365日≒151,233円

売主の負担額は、起算日となる1月1日から譲渡日前日の6月30日までの181日分の金額となります。買主は、譲渡日7月1日から12月31日までの残り184日分の金額を負担します。

これにより、買主は、151,233円の固定資産税清算金を売主に支払うことになります。

起算日が1月1日の場合の日割り計算の方法をまとめると下記のようになります。自分のケースで算出する際の参考にしてください。

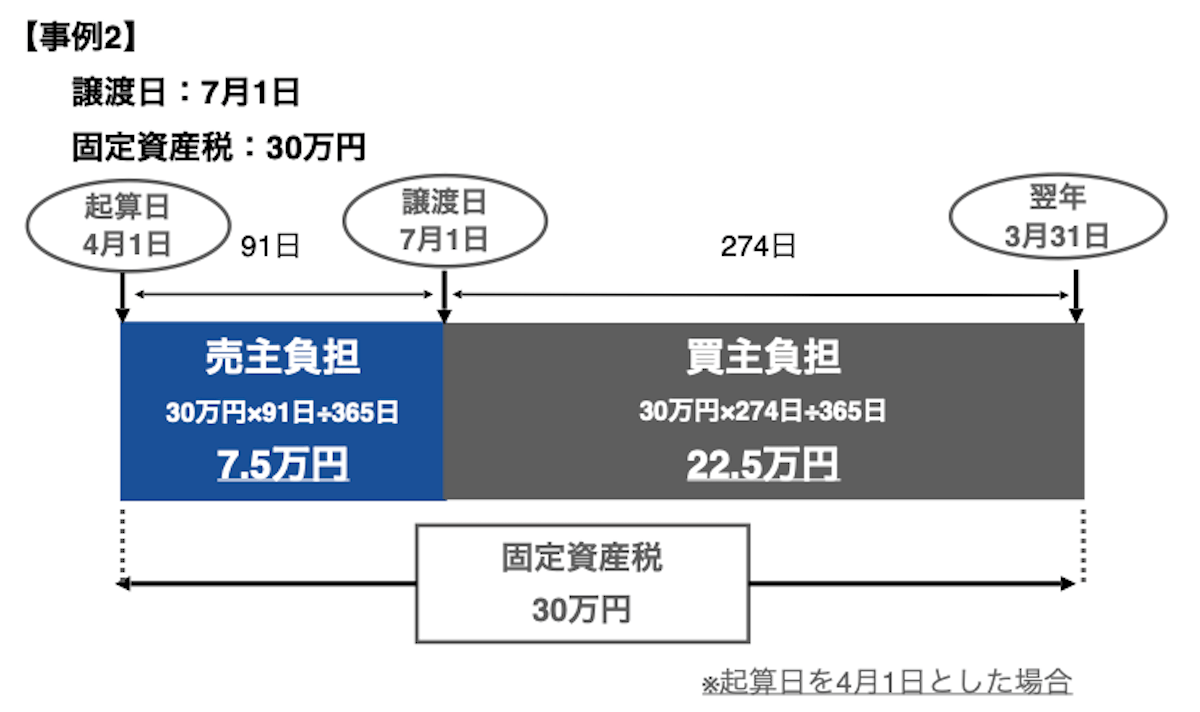

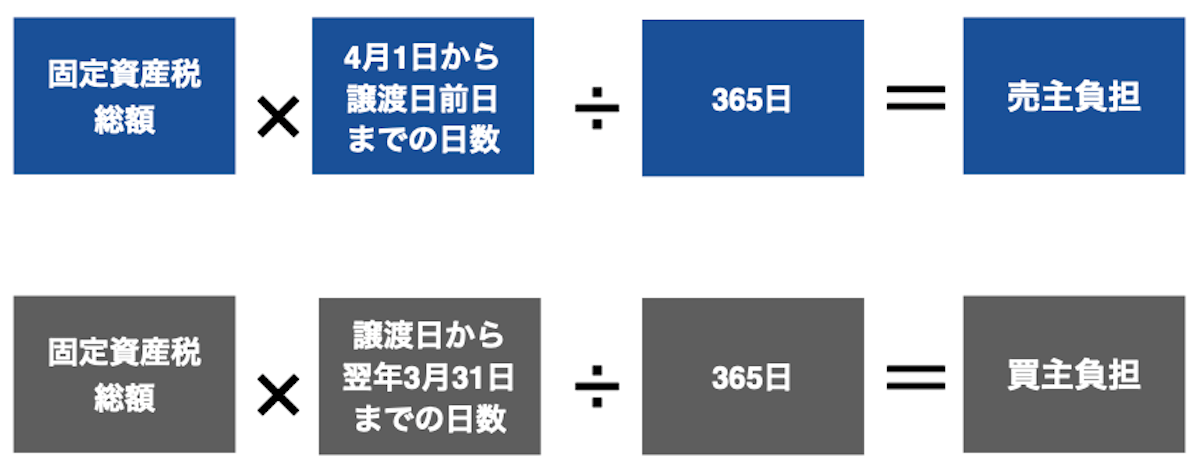

2-2-2. 起算日4月1日の場合

計算日の起点を4月1日とする場合の売主・買主の負担額は下記のように算出されます。

仮に、不動産の引き渡し日(譲渡日)を7月1日とし、売却対象となる不動産の固定資産税の納税額合計を30万円とします。

売主と買主の負担額は日割り計算によると以下のようになります。

【売主・買主の負担額】

売主:91日(4月1日~6月30日)

⇒ 30万円×91日÷365日≒74,795円

買主:274日(7月1日~翌年3月31日)

⇒ 30万円×274日÷365日=225,205円

売主は4月1日から譲渡日前日の6月30日までの91日分の固定資産税を負担します。買主は、譲渡日7月1日から翌年3月31日までの274日分の固定資産税を負担します。

起算日が4月1日の場合の計算方法(日割り計算)をまとめると、下記の通りです。自分のケースで算出する際の参考にしてください。

\簡単30秒で査定依頼完了/

3. 地域によっては都市計画税の支払い義務もある

不動産売却時の固定資産税について、誰がどの程度負担するかを把握できたことと思います。

しかし、売却対象の不動産に対して課税されるのは固定資産税だけとは限りません。地域によっては、固定資産税と併せて都市計画税が追加課税される場合があります。

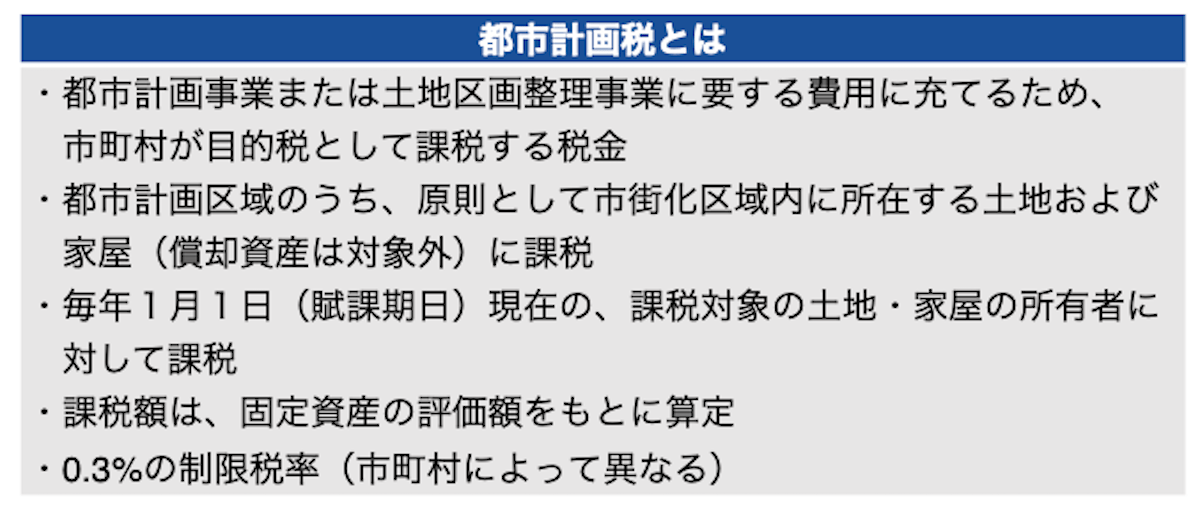

都市計画税とは、都市計画によって開発が進められている市街地などに不動産を持っている場合に課される税です。

都市計画税についても、固定資産税と同じように慣例で売主と買主の双方で負担することができるため、以下で対処法について詳しく見ていきましょう。

3-1. 都市計画税とは?

都市計画税とは、道路の建設や上下水道の整備といった都市計画や土地区画整理を目的とした工事にあてられる税金のことです。都市計画税は、自治体により、市街地にある不動産や今後10年の間に市街地になる予定の土地にある不動産に対して課税されます。

出典:都税:固定資産税・都市計画税(土地・家屋) | 都税Q&A | 東京都主税局

固定資産税と同じように、毎年1月1日に課税対象となる不動産を所有する人に対して、その年の都市計画税が課税されます。

3-2. 都市計画税の対象地域の確認方法

自分の不動産が、市街化区域など都市計画税の対象地域にあるかどうかを確認する方法としては、次の方法があります。

- 都市計画税の納税通知書を確認する

- 自治体に確認をする

- 不動産仲介会社に確認をする

- インターネットで確認する

具体的には以下の通りです。

3-2-1. 都市計画税の納税通知書を確認する

一番確実な方法は、都市計画税の納税通知書を確認することです。都市計画税の納税額が記載されていれば対象地域といえます。

都市計画税は、1月1日に課税対象となる不動産を保有している所有者に課税され、その年の4~6月頃に、都市計画税の納税通知書が送付されます。通常は、都市計画税の納税通知書は固定資産税の通知書とセットになっています。

通知書がすでに送付されている場合には、都市計画税の対象地域かどうかは納税通知書で確認できるため、通知書を確認するようにしましょう。

3-2-2. 自治体に確認をする

納税通知書が届いていない場合や、今まで対象地域でなかった場合などで、対象地域かどうかを確認したいときは、自治体に直接確認することがおすすめです。

不動産のある自治体の総合窓口か都市計画課などに電話をするか訪問をして、問い合わせてみましょう。確かな情報が把握できます。

3-2-3. 不動産仲介会社に確認をする

もし、不動産の売却についてすでに不動産会社に仲介を依頼しているのであれば、不動産会社に相談するとよいでしょう。不動産会社で、必要な情報を確認してもらえます。

不動産売却時に、都市計画税をどう扱うかといった点も含めて相談することができ、効率よく費用分担の手続きができます。

3-2-4. インターネットで確認する

インターネットで手軽に検索する方法もあります。「都市計画図」+「自治体名」といったキーワードでインターネット検索してみましょう。都市計画事業が進められている場合は自治体の都市計画図が確認できます。

ただし、情報が専門的で分かりにくいこともあるため、情報が把握しにくい場合は自治体などに問い合わせて確認するようにしましょう。

3-3. 都市計画税の負担額の計算方法

売却する不動産にかかる都市計画税についても、固定資産税と同様、原則として納税は売主が行いますが、実際の費用負担については、売主と買主とで分担することが可能です。

以下では、都市計画税も併せて課税される場合の、売主と買主の費用負担の計算方法について解説します。気になる方は計算してみてください。

3-3-1. 都市計画税の負担総額

売主と買主の費用負担の計算の前に、まず、都市計画税の納税額総額について把握しておきましょう。この総額が、売主と買主の都市計画税の費用負担を計算するためのベースとなります。

都市計画税は土地や家屋の評価額に税率をかけた金額で、下記のように算出されます。

都市計画税の税率は、実際には自治体によって異なりますが0.3%を超えることはありません。また居住用の不動産の場合は軽減措置があります(自治体によって措置に差があります)。このため実際には0.3%以下の水準に収まることが少なくありません。

実際の都市計画税の納税額や固定資産税評価額は、固定資産税と同様、納税対象となる年の4~6月に送付されてくる「納税通知書」に記載されているため、通知書を確認するようにしましょう。

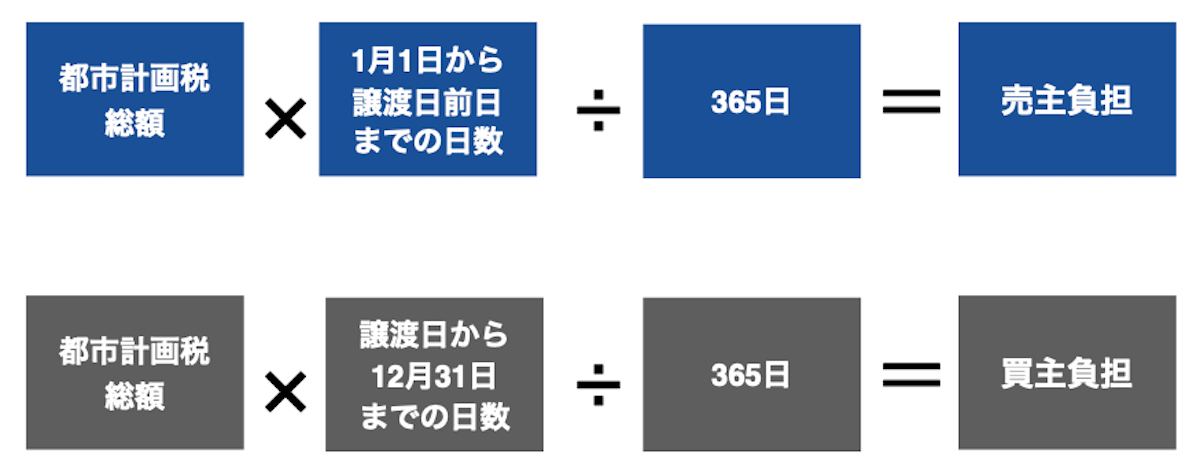

3-3-2. 売主・買主の都市計画税の負担額(起算日1月1日の場合)

都市計画税の売主・買主の負担額の計算方法は、固定資産税と同じく、1月1日~12月31日を対象とする場合と、4月1日~翌年3月31日を対象とする場合の2パターンの算出方法があります。

ここでは、1月1日を起算日とした場合の負担額を紹介します。

解説のため仮に、不動産の引き渡し日(譲渡日)を7月1日とし、売却対象となる不動産の都市計画税の納税額合計を6万円とします。

売主と買主の費用負担は、起算日と譲渡日を基準とした日割り計算に基づき、下記の通りとなります。

【売主・買主の負担額】

売主:181日(1月1日~6月30日) ⇒ 6万円×181日÷365日≒29,753円

買主:184日(7月1日~12月31日) ⇒ 6万円×184日÷365日=30,247円

買主の負担額を売主が受け取り、固定資産税と同様、売主がまとめて市町村に納税します。

起算日を1月1日とした都市計画税の売主・買主の負担額の計算方法(日割り計算)をまとめると下記のようになります。

自分のケースに当てはめて計算する際の参考にしてください。

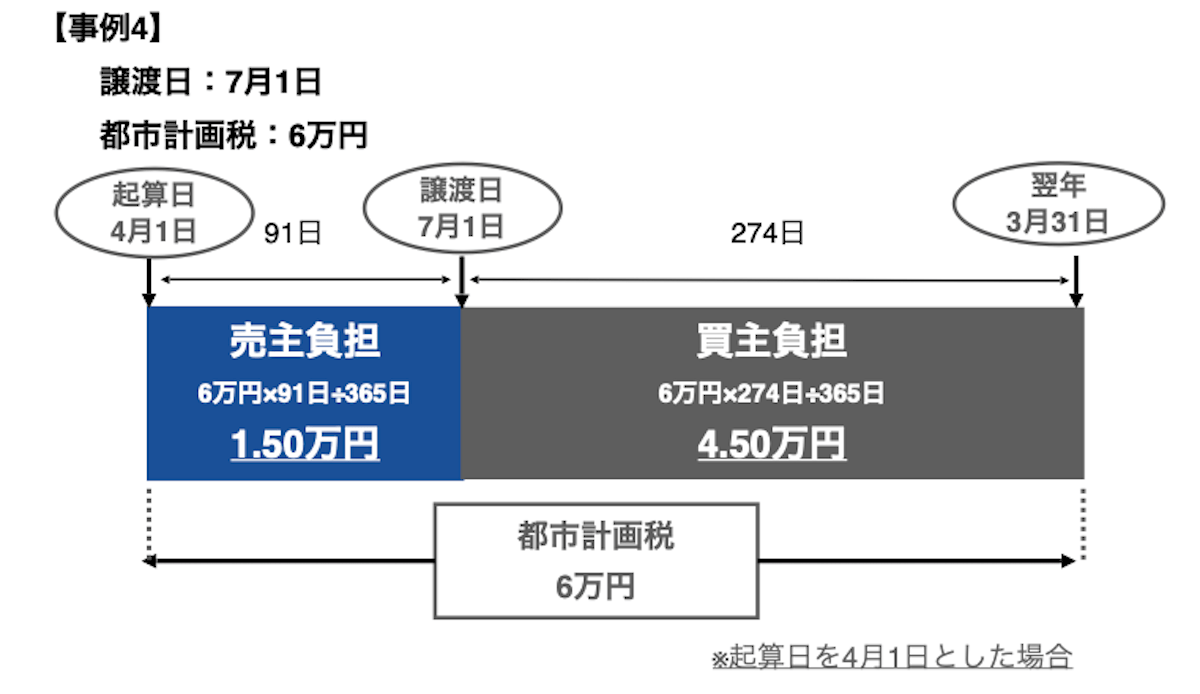

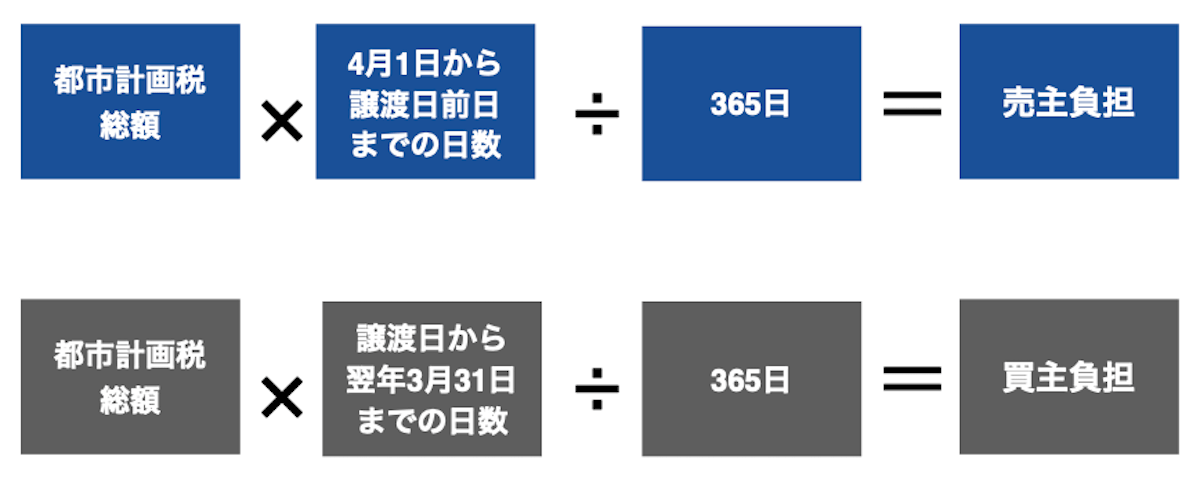

3-3-3. 売主・買主の都市計画税の負担額(起算日4月1日の場合)

ここでは、4月1日を起算日とした場合の売主・買主の都市計画税の負担額を紹介します。

算出のための事例として、不動産の引き渡し日(譲渡日)を7月1日とし、売却対象となる不動産の都市計画税の納税額合計を6万円とします。

売主と買主の費用負担を、起算日と譲渡日を基準とした日割り計算に基づいて算出すると、下記の通りとなります。

【売主・買主の負担額】

売主:91日(4月1日~6月30日) ⇒ 6万円×91日÷365日≒14,959円

買主:274日(7月1日~翌年3月31日) ⇒ 6万円×274日÷365日=45,041円

起算日を4月1日とした都市計画税の売主・買主の負担額の計算方法(日割り計算)をまとめると下記のようになります。

自分のケースに当てはめて計算する際の参考にしてください。

4. 不動産売却時の固定資産税・都市計画税の取り扱いについての3つの注意点

不動産の売却の際の固定資産税や都市計画税について、売主と買主と双方で費用負担できることを解説しました。

ただし、買主の固定資産税と都市計画税の負担については、法令で特に定められていないため、注意を怠ると、買主にスムーズに費用負担をしてもらえない可能性も出てきます。また、買主に負担してもらった場合でも、その後の確定申告で誤った処理をすると追徴課税される場合もあります。

以下では、不動産売却時の固定資産税・都市計画税の取り扱いについて、注意したい3つのポイントについて解説しますので、参考にしてください。

4-1. 固定資産税・都市計画税の負担義務について売買契約書に明記する

法令上、買主には不動産を買いとった年における固定資産税・都市計画税の負担義務はありません。

そのため、不動産の売主として、買主に固定資産税や都市計画税の一部を支払ってほしい場合には、あらかじめ不動産売買契約書に、買主に負担してほしい清算金の金額について明確に記載するようにしましょう。

契約書にあらかじめ記載しておき、売却時には忘れずに、売却の条件として清算金を支払ってもらうことを提示するようにしましょう。

実際には、売買を仲介している不動産会社が契約書の対応や条件の提示をしてくれます。不動産会社の方で定型の書式や手順があるケースがほとんどのため、不動産会社の担当者と相談しながら進めることがおすすめです。

売主と買主の負担額の計算も、不動産会社の計算方法に沿って調整するとスムーズに進めることができます。費用負担の計算について相談する際には、固定資産税や都市計画税の総額が確認できる納税通知書を手元に持っておくようにしましょう。

4-2. 確定申告では清算金受領額を「売却益」として処理する

確定申告の際には、固定資産税・都市計画税の清算金の処理方法について注意が必要です。

具体的には、確定申告の際には、買主から受け取った清算金は、税金ではなく不動産の売買代金である「譲渡価格」に含めて計算するようにしましょう。

例えば不動産を、2,000万円で買主に売却し、固定資産税と都市計画税の清算金が合わせて15万円であった場合は、

- 「譲渡価格」 = 不動産売却額2,000万円 + 清算金15万円

と計算します。

清算金を含めた「譲渡価格」から、取得費や譲渡費用などを差し引いて売却益が出た場合には、譲渡所得税の課税対象となるため、必ず確定申告をしなければなりません。

万が一、売却益が出たにもかかわらず確定申告をしなかった場合には、無申告加算税などのペナルティを課されます。そのため、清算金(買主の負担分)は、売却額に上乗せして、売却益が出るかどうか必ず確認するようにしましょう。

4-3. 清算金には消費税がかかることに注意

固定資産税・都市計画税の清算金は税金ではなく売買代金の一部とみなされるため、「消費税」の課税対象となるので気をつけましょう。

個人から個人へ建物を売却した場合には消費税を払う必要はありませんが、不動産会社を仲介した場合は、消費税を払う決まりとなっています。

ちなみに、土地には消費税がかかりません。土地の売却は「資本が移転するだけ」と捉えられるため、消費税の対象外です。一方、戸建てやマンションなど建物の場合は「消費されるもの」であるため、消費税の対象となります。

過少申告の罰則を受けないためにも、消費税についてもきちんと納税するようにしましょう。

\簡単30秒で査定依頼完了/

まとめ

不動産を売却する際の固定資産税・都市計画税の負担について解説しました。

不動産を売却する場合の固定資産税・都市計画税の扱いは下記のようになります。

- 原則として、1月1日時点の不動産の保有者(売主)が全額納税する。

- 慣例として、売主と買主の双方で、固定資産税・都市計画税の納税費用を分担できる。

- 売主・買主の負担額については、不動産の譲渡日を基準として日割り計算などで決める。

買主に固定資産税・都市計画税の費用を清算金として負担してもらう際には、下記のような注意点があります。

- 売買契約書で、買主の固定資産税・都市計画税の清算金の負担について、あらかじめ定めておく。

- 確定申告の際には、固定資産税・都市計画税の清算金は、不動産の売買代金として計上する。

- 固定資産税・都市計画税の清算金にかかる譲渡所得税、消費税についてはきちんと納税する。

実際の手続きは、不動産仲介会社の慣例や契約書の書式に合わせて対応するとよいでしょう。売却益が出そうな場合の確定申告は忘れずに行うようにしましょう。

これらの情報を踏まえ、売却する不動産について固定資産税・都市計画税を支払いすぎることのないよう対処していってください。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、こちらのフォームからお気軽にお問い合わせください。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/