【ケース別】所有権移転登記の登録免許税シミュレーションを徹底解説

「所有権移転登記の登録免許税ってなに?」

「所有権移転登記の登録免許税っていくら支払うんだろう?」

と疑問に感じていませんか。

所有権移転登記の登録免許税とは、法務局に登録されている土地・建物など不動産の法的な所有権を他の人に移譲するために行う登記手続きを進める際に国に納める税金のことです。

これは以下の計算式で計算できます。

ただし、所有権移転登記を行う状況によって税率が変わるため、ご自身はどのケースに当てはまるのかを確認して税率を把握する必要があります。

そこでこの記事では、ケース別に所有権移転登録の登録免許税率や、ケース別の計算シミュレーションを解説していきます。

また、この記事の内容は以下のとおりです。

- 【ケース別】所有権移転登記の登録免許税の税率

- 所有権移転登記の登録免許税の計算方法

- 【ケース別】所有権移転登記の登録免許税の計算シミュレーション

- 所有権移転登記の登録免許税の軽減措置

- 所有権移転登記の登録免許税納付までの流れ

本記事をお読みいただくことで、ご自身のケースでの所有権移転登記の登録免許税を計算できるようになるだけでなく、適用できる軽減措置を知って、節税できるようになります。

ぜひ最後までお読みください。

目次

\簡単30秒で査定依頼完了/

1.【ケース別】所有権移転登記の登録免許税の税率は異なる

所有権移転登記の登録免許税の税率は、一定ではなく、ケースによって変わります。

そこでまずは、ケース別に所有権移転登記の登録免許税率について解説します。

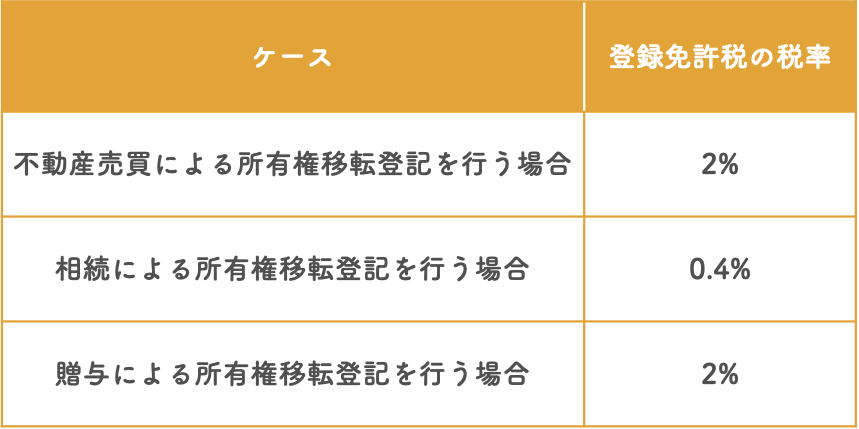

ケース別の所有権移転登記の登録免許税の税率一覧は以下のとおりです。

ご自身のケースではどの税率になるのか判断できるよう、それぞれ詳しく解説していきます。

1-1.そもそも所有権移転登記の登録免許税とは

税率についてお伝えする前に、まずは所有権移転登記の登録免許税について簡単に解説します。

まず所有権移転登記とは、法務局に登録されている土地・建物など不動産の法的な所有権を、他の人に移譲するために行う登記のことです。

不動産の売買や相続、贈与では、土地・建物自体の受け渡しのほかに、こうした所有権の移譲が必要となるため、「所有権移転登記」を行い、法務局の登記簿に記録されている所有権の持ち主を変更していきます。

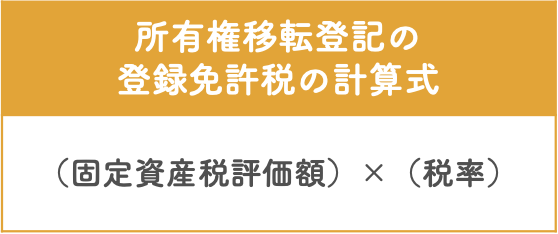

また登録免許税とは、「所有権移転登記」など登記手続きを進める際に国に納める税金です。登録免許税の税額は土地・建物など不動産の「固定資産税評価額」に対し、一定の税率をかけて計算されます。

したがって所有権移転登記の登録免許税とは、不動産の所有権を移譲する手続きの際に、支払う必要のある税金である、と覚えておきましょう。

1-2.【ケース①】不動産売買による所有権移転登記を行う場合

不動産売買による所有権移転登記を行う場合、その登録免許税率は2%です。

不動産(土地・建物)の売買では、売主から買主に不動産の所有権移転を行います。

その際、売主・買主が共同で所有権移転登記をし、登録免許税を2%支払います。

たとえば土地の売買を行う場合です。

売主と買主が所有権移転登記を行う際、その土地の金額に対して2%の登録免許税が課され、その税額を買主・売主のいずれかが負担するか、折半するかなどして、支払うことになります。

不動産売買による所有権移転登記を行う場合の登録免許税は、買主・売主共通で2%の税率ということを覚えておきましょう。

1-3.【ケース②】相続による所有権移転登記を行う場合

不動産の相続による所有権移転登記を行う場合の、登録免許税率は0.4%です。

遺言や遺産分割協議によって不動産を相続した場合、もとの所有者から相続人への不動産の所有権移転を相続人が行います。

その際に、相続人が支払う登録免許税率が0.4%となります。

1-4.【ケース③】贈与による所有権移転登記を行う場合

贈与による所有権移転登記を行う場合、その登録免許税は2%となります。

そもそも不動産における贈与とは、不動産を無償で相手方に贈ることであり、「個人への贈与」の場合、以下の2パターンが考えられます。

- 生前贈与(生存している個人から別の個人へ不動産を無償で渡すこと)

- 法人から個人への不動産贈与

上記のパターンに当てはまる場合は、贈与側の人・贈与される側の人は共同で、不動産の所有権を移転する手続きとして登記を行います。

その際、土地の評価額に対して2%の登録免許税が課され、その税額を贈与側の人、贈与される側の人のいずれかが負担するか、折半するかなどして、支払うことになります。

2.所有権移転登記の登録免許税の計算方法

それぞれのケースでの税率がわかったところで、実際の計算方法を知っておきましょう。

所有権移転登記の登録免許税の計算方法は以下のとおりです。

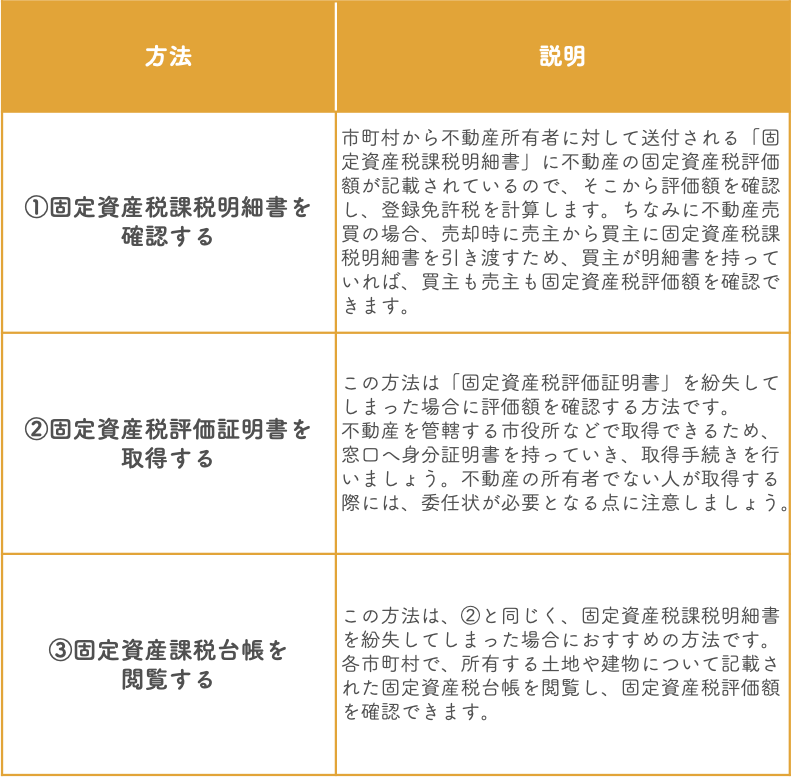

「固定資産税評価額」については、以下の3つのいずれかの方法で確認するようにしましょう。

ちなみに、多くの場合、固定資産税評価額は「10,001,181円」といった端数のある金額に税率をかけて登録免許税を計算しないで、1,000円未満の端数は切り捨てて計算することになっています。

また、登録免許税の金額は100円未満の端数は切り捨てて算出します。

たとえば、固定資産税評価額が「10,001,181円」であった場合、1,000円未満の端数は切り捨て、「10,001,000円」として計算します。

また、算出された登録免許税の金額が「18万6,492円」であった場合、100円未満の端数は切り捨てて「18万6,400円」とします。

\簡単30秒で査定依頼完了/

3.【ケース別】所有権移転登記の登録免許税の計算シミュレーション

所有権移転登記の登録免許税の計算式についてわかったところで、実際に計算シミュレーションをし、どのように計算していくのかイメージできるようにしましょう。

3-1.不動産売買による所有権移転登記の登録免許税を計算する場合のシミュレーション

◆ケース

AさんはBさんから土地を購入し、法務局に所有権移転登記を行いました。

土地の固定資産税評価額は1,628万9,403円です。

また、所有権移転登記の登録免許税の税率は、不動産売買のため2%となります。

◆シミュレーション

所有権移転登記の登録免許税の金額の求め方は、

(所有権移転登記の登録免許税)=(固定資産税評価額)✕(登録免許税の税率)

です。

固定資産税評価額の1,000円未満の端数は切り捨てて計算するので、

1,628万9,403円の1,000円未満の端数は切り捨てて、1,628万9,000円として計算します。

上記をもとに登録免許税を計算すると、

(所有権移転登記の登録免許税)= 1,628万9,000円 ✕ 2% = 32万5,780円

登録免許税額は100円未満の端数は切り捨てて計算するので、32万5,700円となります。

したがって、このケースの所有権移転登記の登録免許税は、32万5,700円です。

3-2.相続による所有権移転登記の登録免許税を計算する場合のシミュレーション

◆ケース

AさんはBさんから土地と建物を相続し、法務局に所有権移転登記を行いました。

土地の固定資産税評価額は1,628万9,403円、建物の固定資産税評価額は2,380万4,746円です。

また、所有権移転登記の登録免許税の税率は、相続のため0.4%となります。

◆シミュレーション

今回のケースは不動産が2つあるため、まずは固定資産税評価額を算出します。

(固定資産税評価額)= 1,628万9,403円 + 2,380万4,746円 = 4,009万4,149円

固定資産税評価額の1,000円未満の端数は切り捨てて計算するので、4,009万4,000円

これを元に登録免許税を計算すると、

(所有権移転登記の登録免許税)=4,009万4,000円 ✕ 0.4% =16万376円

登録免許税額は100円未満の端数は切り捨てて計算するので、16万300円

したがって、このケースの所有権移転登記の登録免許税は16万300円です。

3-3.贈与による所有権移転登記の登録免許税を計算する場合のシミュレーション

◆ケース

AさんはBさんから土地の贈与を受け、法務局に所有権移転登記を行いました。

土地の固定資産税評価額は3,282万7,541円。

また、所有権移転登記の登録免許税の税率は、贈与のため2%となります。

◆シミュレーション

固定資産税評価額の1,000円未満の端数は切り捨てて計算するので、3,282万7,000円。

これを元に登録免許税を計算すると、

(所有権移転登記の登録免許税)=3,282万7,000円 ✕ 2% = 65万6,540円

登録免許税額は100円未満の端数は切り捨てて計算するので、65万6,500円

したがって、このケースの所有権移転登記の登録免許税は65万6,500円です。

4.所有権移転登記の登録免許税は軽減措置を受けられる可能性がある

所有権移転登記の登録免許税は、ある一定の要件に当てはまれば、軽減措置を受けることが可能です。

そこで4章では、以下の所有権移転登記の登録免許税の5つの軽減措置について詳しく解説していきます。

- 土地の売買による所有権移転登記の軽減措置

- 住宅用家屋の所有権移転登記の軽減措置

- 特定認定長期優良住宅の軽減措置

- 認定低炭素住宅の軽減措置

- 特定の増改築された住宅家屋の軽減措置

それぞれ詳しく見ていきましょう。

4-1.土地の売買による所有権移転登記の軽減措置

1つめは「土地の売買による所有権移転登記の軽減措置」です。

この軽減措置を適用するためには、以下の要件を満たしている必要があります。

- 令和5年(2023年)3月31日までにおける土地の売買であること

具体的には、令和5年(2023年)3月31日までに売買を行った土地に限り、所有権移転登記を行うと、登録免許税では軽減措置の税率(1.5%)が適用されます。

本来、不動産売買による所有権移転登記の登録免許税率は2%であるため、税金を抑えることができます。

たとえば評価額が1,000万円の土地の売買において、この軽減措置を適用しない場合、

1,000万円 (固定資産税評価額)× 2%(本則税率)= 20万円(登録免許税額)

となります。

一方で、軽減措置を適用する場合、

1,000万円 (固定資産税評価額)× 1.5%(特例税率)= 15万円(登録免許税額)

となり、5万円も金額を抑えられたことになります。

「土地の売買による所有権移転登記の軽減措置」を適用するために必要な書類はなく、令和5年3月31日までの期間内に登記を受けることで軽減措置が適用できるため、ぜひ利用できる方は利用しましょう。

4-2.住宅用家屋の所有権移転登記の軽減措置

2つめは「住宅用家屋の所有権移転登記の軽減措置」です。

この軽減措置を適用するためには、以下の要件を満たしている必要があります。

- 個人の住宅としての用に供される家屋であること

- 床面積が50平方メートル以上であること

- 新築もしくは取得後1年以内に登記された住宅であること

- 市町村の発行する「住宅用家屋証明書」を取得していること

- 中古住宅の場合、築後25年以内(木造では築後20年以内)のもの、または「耐震基準適合証明書」の提示

この軽減措置を適用すると、本来2%であった登録免許税の税率が0.3%にまで下がります。

たとえば評価額が1,000万円の住宅用家屋において、この軽減措置を適用しない場合は、

1,000万円 (固定資産税評価額)× 2%(本則税率)= 20万円(登録免許税額)

となります。

一方で、軽減措置を適用する場合、

1,000万円 (固定資産税評価額)× 0.3%(特例税率)= 3万円(登録免許税額)

となり、17万円も金額を抑えられたことになります。

登記の際に「住宅用家屋証明申請書及び証明書」を提出することで、登録免許税の軽減措置を受けることが可能です。

4-3.特定認定長期優良住宅の軽減措置

3つめは「特定認定長期優良住宅の軽減措置」です。

この軽減措置を受けるためには、以下の要件を満たしている必要があります。

- 個人の住宅としての用に供される家屋であること

- 床面積が50平方メートル以上であること

- 新築もしくは取得後1年以内に登記された住宅であること

- 認定長期優良住宅の証明書を所有していること

この軽減措置を適用すると、本来2%であった登録免許税の税率が

- マンションの場合は0.1%

- 戸建ての場合は0.2%

にまで下がります。

たとえば評価額が1,000万円のマンションにおいて、この軽減措置を適用しない場合は、

1,000万円 (固定資産税評価額)× 2%(本則税率)= 20万円(登録免許税額)

となります。

一方で、軽減措置を適用する場合、

1,000万円 (固定資産税評価額)× 0.1%(特例税率)= 1万円(登録免許税額)

となり、19万円も金額を抑えられたことになります。

登記の際には

- 住宅用家屋証明申請書及び証明書

- 認定長期優良住宅認定申請書の副本及び認定通知書(写し可)

を提出することで、登録免許税の軽減措置を受けることが可能です。

ただし、この軽減措置適用期限は、令和4年3月31日となっているため、期限には気をつけましょう。

4-4.認定低炭素住宅の軽減措置

4つめは「認定低炭素住宅の軽減措置」です。

この軽減措置を適用するためには、以下の要件を満たしている必要があります。

- 個人の住宅としての用に供される家屋であること

- 床面積が50平方メートル以上であること

- 新築もしくは取得後1年以内に登記された住宅であること

- 認定低炭素建築物の証明書を所有していること

この軽減措置を適用すると、本来2%であった登録免許税の税率が0.1%にまで下がります。

たとえば評価額が1,000万円の住宅において、この軽減措置を適用しない場合は、

1,000万円 (固定資産税評価額)× 2%(本則税率)= 20万円(登録免許税額)

となります。

一方で、軽減措置を適用する場合、

1,000万円 (固定資産税評価額)× 0.1%(特例税率)= 1万円(登録免許税額)

となり、19万円も金額を抑えられたことになります。

登記の際に

- 住宅用家屋証明申請書及び証明書

- 低炭素建築物新築等計画認定申請書の副本及び認定通知書(写し可)

を提出することで、登録免許税の軽減措置を受けることが可能です。

ただし、この軽減措置適用期限は、令和4年3月31日となっているので、注意しましょう。

4-5.特定の増改築等がされた住宅家屋の軽減措置

5つめは「特定の増改築等がされた住宅家屋の軽減措置」です。

この軽減措置を適用するためには、以下の要件を満たしている必要があります。

【住宅の要件】

- 当該個人の居住の用に供される床面積50㎡以上の家屋であること

- 耐震性に関して、以下のいずれかに該当する家屋であること

①築後25年以内(耐火建築物以外は20年以内)の家屋

②一定の耐震基準を満たしていることが次のいずれかの書類により証明されたもの

▼耐震基準適合証明書

▼住宅性能評価書の写し(耐震等級が1、2又は3であるものに限る)

▼既存住宅売買瑕疵担保責任保険契約が締結されていることを証明する書類

(保険付保証明書)

- 宅地建物取引業者から当該家屋を取得したこと

- 宅地建物取引業者が住宅を取得してから、リフォーム工事を行って再販売するまでの期間が2年以内であること

- 取得の時において、新築された日から起算して10年を経過した家屋であること

【工事の要件】

- 建物価格に占めるリフォーム工事の総額(第1号~第7号工事に要した費用の総額)の割合が20%(リフォーム工事の総額が300万円を超える場合には300万円)以上であること

- 当該家屋について、以下のいずれかに該当するリフォーム工事が行われたこと

▼第1号~第6号工事を行い、工事の合計額が100万円を超えること

▼50万円を超える、第4号、第5号、第6号工事のいずれかを行うこと

▼50万円を超える第7号工事を行い、給水管、配水管又は雨水の浸入を防止する部分の瑕疵 を担保する既存住宅売買瑕疵担保責任保険に加入する こと

※ 第1号~第7号工事の詳細な内容については、国土交通省の「買取再販で扱われる住宅の取得に係る登録免許税の特例措置について」で確認することができます。

この軽減措置を適用すると、本来2%であった登録免許税の税率が0.1%にまで下がります。

たとえば評価額が1,000万円の住宅において、この軽減措置を適用しない場合は、

1,000万円 (固定資産税評価額)× 2%(本則税率)= 20万円(登録免許税額)

となります。

一方で、軽減措置を適用する場合、

1,000万円 (固定資産税評価額)× 0.1%(特例税率)= 1万円(登録免許税額)

となり、19万円も金額を抑えられたことになります。

登記の際には

- 住宅用家屋証明申請書及び証明書

- 増改築等工事証明書

を提出することで、登録免許税の軽減措置を受けることが可能です。

ただし、この軽減措置適用期限は、令和4年3月31日となっています。

期限には気をつけるようにしましょう。

\簡単30秒で査定依頼完了/

5.所有権移転登記の登録免許税納付までの流れ

所有権移転登記の登録免許税の手続きを行う際は、その流れを知っておくと、スムーズに手続きを行うことができます。

5章では、所有権移転登記の登録免許税納付の流れを、以下の3ステップで解説していきます。

①登録免許税算出のための固定資産税評価額を調べる

②登録免許税を算出する

③登録免許税を納付する

5-1.【ステップ①】登録免許税算出のための固定資産税評価額を調べる

ステップ①ではまず、登録免許税算出のための固定資産税評価額を調べます。

以下3つの方法のいずれかで固定資産税評価額を確認し、登録免許税を算出できるようにしましょう。

5-2.【ステップ②】登録免許税を算出する

ステップ②では、登録免許税を算出します。

以下の計算式に従って、登録免許税を計算しましょう。

5-3.【ステップ③】登録免許税を納付する

ステップ③では、登録免許税を納付します。

登録免許税は「現金」または「収入印紙」で納付します。

5-3-1.現金で納付する場合

現金で納付する場合は、金融機関に行き、「登録免許税納付用の納付書」に必要事項を記入して窓口に提出し、登録免許税を支払います。

そして、金融機関での手続きが終わると領収書が交付され、その領収書を所有権移転登記の申請書に貼り付け、法務局に提出して納付が完了します。

5-3-2.収入印紙で納付する場合

収入印紙で納付する場合には、金融機関や法務局に行き、印紙売り場で購入します。

そして所有権移転登記の申請書に貼り付けて、法務局に提出すれば納付完了です。

6.まとめ

この記事では、所有権移転登記の登録免許税について、その計算方法や軽減措置、手続き方法などをご紹介しました。

ここで改めて、この記事の内容をおさらいしましょう。

◆ケース別の所有権移転登記の登録免許税の税率一覧

- 不動産売買による所有権移転登記を行う場合:2%

- 相続による所有権移転登記を行う場合:0.4%

- 贈与による所有権移転登記を行う場合:2%

◆所有権移転登記の登録免許税の計算方法

◆所有権移転登記の登録免許税の軽減措置

- 土地の売買による所有権移転登記の軽減措置

- 住宅用家屋の所有権移転登記の軽減措置

- 特定認定長期優良住宅の軽減措置

- 認定低炭素住宅の軽減措置

- 特定の増改築等がされた住宅家屋の軽減措置

◆所有権移転登記の登録免許税納付までの流れ

①登録免許税算出のための固定資産税評価額を調べる

②登録免許税を算出する

③登録免許税を納付する

所有権移転登記の登録免許税を納める際に、本記事がお役に立てれば幸いです。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/