不動産の相続|手続きの流れ、必要書類、相続税の計算などくわしく解説

「親が亡くなって不動産を相続することになったけれど、何をどうすればいいのかわからない」

「実家はひとつなのに相続人は子ども4人、どうやって分ければトラブルにならない?」

不動産の相続に関して、そんな疑問や悩みを持っている方は多いでしょう。

不動産を相続した場合、すべきことは大きく以下の4つです。

- 相続財産、相続人を確認する

- 遺産分割協議をする

- 不動産の名義変更をする

- 相続税の申告と納付をする

また、相続の方法にも以下の4種があります。

- 不動産をそのまま相続する「現物分割」

- 不動産を相続する人が他の相続人に代償金を支払う「代償分割」

- 不動産を売却して現金で相続する「換価分割」

- 複数の相続人が不動産を共有する「共有分割」

それぞれ手続きが異なり、メリット・デメリットもあるので、くわしく知ってなるべくトラブルや損がないように進めたいところです。

そこでこの記事では、不動産を相続した場合に知っておくべきことをひと通り網羅しました。

まず、不動産相続の基本的な知識を解説します。

◎「不動産の相続」とは

◎相続手続きの必要性

◎2024年に相続登記が義務化される

◎不動産を相続する4つの方法:それぞれのメリット・デメリット、向いているケース

それを踏まえて、実際の相続で何をすべきか、細かく説明していきます。

◎不動産を相続する際に必要なこと

◎不動産相続の流れ

◎不動産相続の必要書類

◎相続する不動産の評価方法

◎不動産の相続にかかる税金・費用

◎不動産の相続でよくある問題と解決方法

最後まで読めば、不動産相続についてよく理解できるでしょう。

この記事で、あなたが大切な土地や家を無事に受け継げるよう願っています。

目次

\簡単30秒で査定依頼完了/

1.不動産の相続とは

今この記事を読んでいる方の多くは、「不動産を相続する」または「相続した」という状況にあることでしょう。

が、そもそも「不動産の相続」とはどんなものでしょうか?

まず最初に、その法的な定義や意味、必要性などについて知っておきましょう。

1-1.「不動産の相続」とは?

「相続」については、民法にくわしく規定されています。

中でも注目したいのは、以下の2つの条文です。

|

第八百八十二条 相続は、死亡によって開始する。 第八百九十六条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。 |

つまり、人が亡くなった瞬間から、その人のすべての財産は「相続人(=相続の権利を持つ親族など)」に自動的に受け継がれるものと定められていて、これを「相続」と呼びます。

この「財産」には、現金や有価証券などとともに土地・家屋=不動産ももちろん含まれています。

ちなみに、借金などのマイナスの財産=負債も相続されます。

1-2.相続手続きの必要性

ただ、上記のように相続される財産の中には、所有者の「名義」が登録されているものがあります。

不動産もそのひとつで、不動産の「名義」は法務局の登記簿に記載されています。

不動産を相続した際に、この名義をそのままにしておくと、民法上ではその不動産は「相続人」が相続したことになっていても、登記簿上ではまだ亡くなった方=被相続人の名義のまま、という状態になります。

相続した不動産を名実ともに自分のものにするには、登記簿上の名義を変更する手続き=「相続登記」を行なう必要があるのです。

もし相続登記をしないまま放置しておけば、別の誰かに先に登記簿の名義を変更されて、せっかく相続した不動産を奪われてしまうなど、さまざまなリスクが生じてしまいます。

(このリスクについては、「9.不動産の相続手続きを怠った場合のデメリット」でくわしく説明します。)

そのため、不動産を相続した場合には、なるべく早く相続登記をする必要があるのです。

1-3.2024年に相続登記が義務化される

といっても、実は相続登記は法的な義務ではなく、また「いつまでに行なわなければ名義変更できなくなる」という期限もありません。

名義変更をしなくても何の法的な罰も受けませんし、相続から数年、数十年後に名義変更することも可能です。

実際、すでに亡くなった方の名義のままになっている不動産もたくさんあります。

が、その結果、所有者が誰かわからなくなってしまい、売却することも建て替えることもできずに放置されている不動産が増えてしまいました。

そこで、所有者不明の不動産を減らすために民法が改正され、2024年からは相続登記が義務化されることとなりました。

この法改正では、

◎相続人は、不動産を相続したことを知った日から3年以内に相続登記をしなければならない

◎この義務を怠った場合は、10万円以下の過料が科せられる

ことになりますので、かならず相続登記を行ってください。

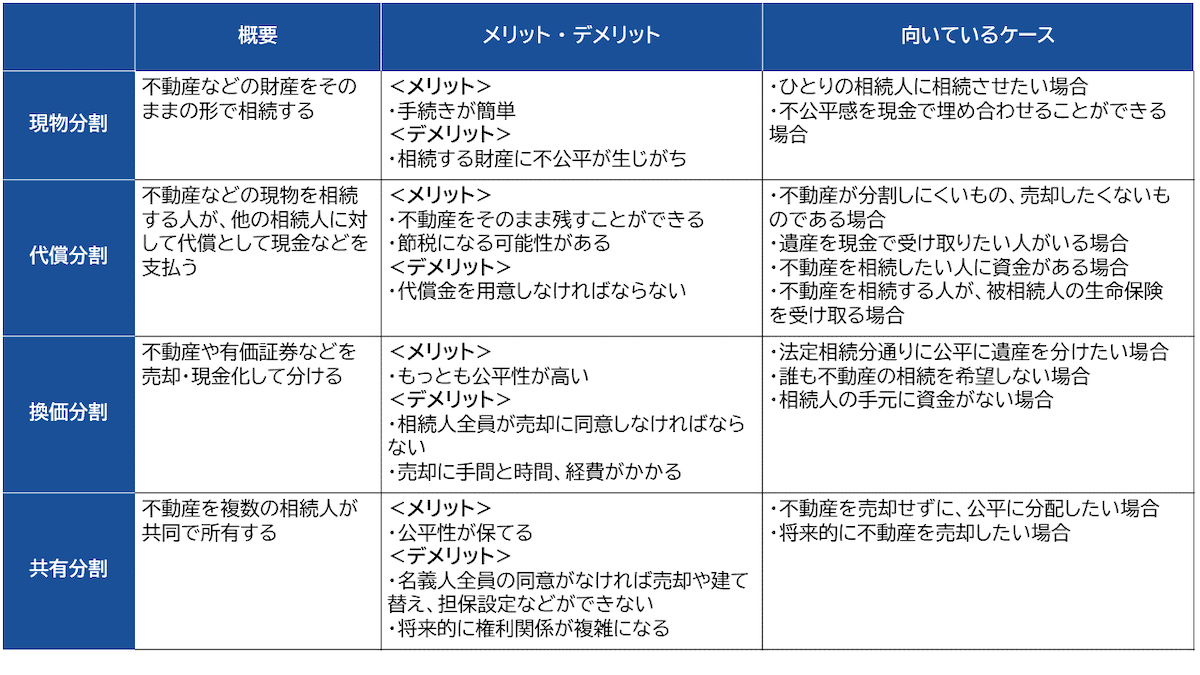

2.不動産を相続する4つの方法

さて、不動産の相続とはどんなものか、概略がわかったかと思います。

ここからはさらにくわしく説明していきましょう。

まず、不動産の相続には、以下の4つの方法があることを知っておいてください。

◎現物分割

◎代償分割

◎換価分割

◎共有分割

それぞれどんな方法か、以下の表にまとめました。

それぞれについてくわしく説明しますので、相続の際にはどの方法で行うか選んでください。

2-1.不動産をそのまま相続する「現物分割」

まず、もっとも簡単な相続方法として、「現物分割」があります。

2-1-1.現物分割とは

「現物分割」は、不動産などの財産をそのままの形で相続する方法です。

たとえば、以下のようなケースが考えられます。

- ひとりの相続人が土地や建物すべてを引き継ぐ

- ふたつの不動産があり、ふたりの相続人がそれぞれを引き継ぐ

- 相続人のひとりが不動産を、ひとりが現金を、ひとりが有価証券を引き継ぐ など

また、複数の相続人で土地を相続する場合は、ひとつの土地の登記を複数にわけて登記しなおす「分筆」という手続きを行なった上で、わけた土地をそれぞれの相続人が相続するという形での現物分割も可能です。

2-1-2.現物分割のメリット・デメリット

現物分割のメリットは、第一に手続きが簡単なことです。

相続人それぞれが相続財産を受け取り、名義変更が必要なものは自分名義に変更手続きをすればいいだけです。

また、複数の相続人で平等に相続しようとすると、預貯金から有価証券、不動産や貴金属など多種多様な財産それぞれの評価額を調べて、どのようにわけるか相談しなければなりませんが、現物分割であればそんな手間も必要ありません。

ただ、その分相続する財産に不公平が生じがちになるというデメリットはあります。

たとえば、ふたりの相続人に対して3,000万円の不動産と2,000万円の不動産が遺された場合、そのまま相続すると1,000万円の差が生じてしまいます。

これを相続人すべてが納得できるかが、現物分割のひとつのポイントでしょう。

また、大きなひとつの土地を小さく分筆したことによって、売れにくくなり価値が下がってしまう場合もあるので注意が必要です。

2-1-3.現物分割が向いているケース

以上を踏まえて、現物分割での不動産相続が向いているのは、以下のようなケースが考えられます。

◎「長男が家督と家業を継ぐ」など、ひとりの相続人に相続させたい場合

→相続する不動産が、会社の事務所や工場、店舗など家業に関わるものであったり、代々続いた家であるなど、その不動産を売却や分割したくない事情があって、相続人すべてが納得している場合には、現物分割がいいでしょう。

◎現物分割で生じた不公平感や財産の差額を、現金で埋め合わせることができる場合

→遺された財産のうち不動産がもっとも高価なものであった場合、複数人で現物分割すると、不動産以外を相続した人に対して不公平が生じますが、その差額を現金で補うことができれば、不公平感なく現物分割できるでしょう。

たとえば、「不動産:3,000万円、有価証券:2,000万円、預貯金:2,000万円」をふたりで相続する場合、「不動産+現金500万円」と「有価証券+現金1,500万円」というようにわければ、現物分割でも平等な相続が可能です。

2-2.不動産を相続する人が他の相続人に代償金を支払う「代償分割」

次に、不動産などの現物をひとりが相続し、それ以外の相続人に「代償金」を支払う「代償分割」です。

2-2-1.代償分割とは

「代償分割」は、不動産などの現物を相続する人が、他の相続人に対して代償として現金などを支払う分割方法です。

たとえば相続人が3人いて、遺産が6,000万円相当の不動産である場合、本来なら2,000万円ずつ相続する権利があります。

が、不動産を均等に分割しづらい事情がある場合、ひとりが不動産をそのまま相続し、そのかわりに他の2人に対して、自分の資産からそれぞれ2,000万円の現金などを渡すことで、公平性を期するわけです。

この代償金の金額は、相続人同士で話し合って決めればよく、正確に法定相続分と同じでなくても構いません。

上記の例の場合、たとえば1,000万円でも3,000万円でも、相続人全員が納得すれば成立します。

ただしこの場合は、かならず遺産分割協議書を作成してください。

というのも、代償金を「贈与」とみなされると、贈与税を課される恐れがあるため、贈与ではないことを明らかにする必要があるからです。

また、「相続人全員が納得した」ことを形に残すことで、後々のトラブルを避けることもできるでしょう。

2-2-2.代償分割のメリット・デメリット

代償分割の最大のメリットは、不動産を売却したり複数の相続人の共有名義にせず、そのまま残すことができることでしょう。

それでいて、相続の公平性は保つことが可能です。

また、以下の税金に関しては、節税になる可能性もあります。

- 相続税:「小規模宅地等の特例」に該当すれば、相続税を最大80%減額できます。

- 譲渡所得税:不動産を売却して売却益が出ると、譲渡所得税が課せられますが、売却しなければこの税金は不要です。

ただしこの方法は、不動産を相続する人が代償金と相続税を支払わなければならないため、資金力がなければ成立しないというデメリットがあります。

また、代償金の額で揉める恐れもあるでしょう。

不動産の評価額は、公示価格、路線価、時価評価額などさまざまな基準がある上に、もし家賃収入が期待できる不動産であれば、将来の収益分も加味しなければならないかもしれません。

2-2-3.代償分割が向いているケース

以上を踏まえて、代償分割が向いているのは以下のようなケースだと言えます。

◎相続不動産が分割しにくいもの、売却したくないものである場合

→代々受け継いだ家であったり、すでに子世帯が親世帯と同居していた場合など、「家を売りたくない、そのまま継ぎたい」という事情があり、現物分割できるその他の遺産がない場合は、代償分割を検討するといいでしょう。

◎相続人の中に、遺産を現金で受け取りたい人がいる場合

→相続財産が主に不動産であるのに、「不動産はいらない、現金が欲しい」という相続人がいれば、不動産を欲しい相続人が代償金を支払って不動産を受け取ることで解決できます。

◎不動産を相続したい人に資金がある場合

→不動産を相続したい人が、他の相続人に代償金を支払うだけの十分な資金を持っていれば、代償分割がスムーズに行なえるはずです。

◎不動産を相続する人が、被相続人(=亡くなった人)の生命保険を受け取る場合

→もし、「不動産を相続したいが、代償金を用意できない」という場合でも、被相続人の生命保険の受取人になっていれば代償分割が可能です。

生命保険金は「相続財産」に含まれないため、受取人が全額を受け取り、代償金や相続税にあてることができるのです。

2-3.不動産を売却して現金で相続する「換価分割」

3つ目の方法は、不動産などの相続財産を現金化して分割相続する「換価分割」です。

2-3-1.換価分割とは

「換価分割」とは、相続財産のうち現金以外の不動産や有価証券などを、売却・現金化して相続人間で分割相続する方法です。

相続した不動産などが均等に分割しにくい場合や、「実家をもらっても、今の生活圏から遠いので住めないし、賃貸に出しても借り手がつかない」などの理由で誰も現物での相続を希望しない場合などは、売却して売却代金を分けます。

相続人が3人いて3,000万円の土地家屋と1,500万円の土地が遺されていれば、どちらも売却して換価分割するならひとり当たり1,500万円ずつの現金を受け取れるというわけです。

2-3-2.換価分割のメリット・デメリット

換価分割をすれば、相続財産を1円単位まで均等に分配することができるため、4つの相続方法の中でももっとも公平性が高いというメリットがあります。

また、相続人に資金がなく代償分割の代償金が用意できない場合は、売却して現金を分けるのが順当ですし、相続税の支払いが困難である場合も、遺産を現金で受け取ればその中から支払いができます。

ただ、相続人全員が不動産の売却に同意しなければ、換価分割はできません。

そして、不動産の売却には手間と時間、そして手数料などの経費が掛かります。

「できるだけ多くの現金を早く受け取りたい」という場合には不向きでしょう。

もし、「相続税の納付期限(=被相続人の死亡日から10か月)までに現金化したい」と売却を急げば、買いたたかれて相場より安くしか売れない恐れもあります。

逆に、売却で利益が出れば、「譲渡所得税」が課せられるというデメリットもあります。

2-3-3.換価分割が向いているケース

ということは、4つの方法の中で換価分割を選んだ方がよいのは、以下のようなケースでしょう。

◎法定相続分通りに公平に遺産を分けたい場合

→相続人の中に、「遺産は完全に平等に分配してほしい」と希望する人がいる場合は、遺産をすべて現金化する換価分割がもっとも公平でしょう。

◎誰も不動産の相続を希望しない場合

→相続不動産があっても、「その家に住みたい」という相続人がひとりもなく、賃貸に出しても借り手がつかない、もしくは賃料収入より維持経費の方がかかるなど、不動産をそのまま残しておいても使い道がなければ、売却するのがベストです。

◎相続人の手元に資金がない場合

→相続不動産の評価額が高く、高額の相続税が用意できない場合や、代償分割したくても代償金が支払えない場合なども、換価分割で現金化して相続するのがよいでしょう。

2-4.複数の相続人が不動産を共有する「共有分割」

4つの方法の最後は、相続不動産を複数の相続人が共有する「共有分割」です。

2-4-1.共有分割とは

「共有分割」はその名のとおり、相続した不動産を複数の相続人が共同で所有することです。

たとえば、以下のようなケースが考えられます。

- 親名義の家に親本人と3人の子どもが同居していて、親が亡くなったあと、子ども3人の共有名義にして住み続ける

- 親が亡くなって実家が無人で遺されたので、子どもたちの共有名義にして賃貸に出す など

もしひとつの不動産に対して複数の相続人がいて、遺産分割協議をせずにいれば、その不動産は自動的に相続人全員が法定相続分に応じて所有しているものとみなされます。

あるいはあえて共有分割を選択する場合は、各相続人が所有する割合=「持分割合」を決めて、不動産登記の名義変更をしなければなりません。

2-4-2.共有分割のメリット・デメリット

共有分割のメリットは、まず公平性が保てることでしょう。

遺産分割協議で持分を決めれば、その通りの権利を保有することができます。

もし相続不動産から収益が上がる場合は、その収益も法定相続分または持分割合に応じて受け取る権利が生じるのです。

一方で、共有名義になった不動産は、名義人全員の同意がなければ売却や建て替え、担保設定などができません。

また、第三者に貸す場合でも、持分の過半数を超える人の同意が必要で、単独で何かをすることが難しいのが難点でしょう。

さらに、将来的に共有名義人の誰かが亡くなると、その持分は次の相続人に受け継がれます。

子世代、孫世代と進んでいくにつれ共有者が増えていき、権利関係が複雑になってしまうというデメリットもあります。

2-4-3.共有名義が向いているケース

遺産分割協議を行わなければ、不動産は法定相続分に応じて自動的に共有名義になりますが、あえて共有分割を選ぶとすれば、以下のようなケースでしょう。

◎不動産を売却せずに、公平に分配したい場合

→親から相続する不動産に、相続人である子どもたちが住んでいる場合など、不動産を売却したくない事情があり、なおかつ誰かの単独名義にもしたくない、法定相続分通りに相続したいのであれば、共有名義にすればスムーズに相続できるでしょう。

◎将来的に不動産を売却したい場合

→不動産を売却して利益が出た場合、譲渡所得税が課せられますが、一定の条件を満たせば「マイホーム特例」として譲渡所得から最大3,000万円まで控除が受けられます。

そして共有名義の場合、各人がこの特例を受けられるのです。

たとえば、不動産を売却して6,000万円の利益が出た場合、単独名義なら「6,000万円ー3,000万円控除=3,000万円」分に課税されますが、3人が3分の1ずつの持分で共有名義にしておけば、ひとり当たり2,000万円=3,000万円控除の範囲内で非課税となり、譲渡所得税なしで売却できるというわけです。

\簡単30秒で査定依頼完了/

3.不動産相続の流れ

では、実際の相続では、何をすればよいのでしょうか?

不動産の相続で行なうべきことは、大きく以下の4つです。

具体的には何をどうすればいいのか、ここでは以下の7ステップにわけて説明していきましょう。

- 遺言書を確認する

- 相続人を確定させる

- 財産を特定する

- 財産目録を作成する

- 遺産分割協議を行う

- 相続財産の名義変更をする

- 相続税の申告・納付をする

3-1.遺言書を確認する

まず最初に、遺言書がないか、あればその内容を確認します。

遺言書があれば、その内容は基本的に法定相続よりも遺産分割協議よりも優先されますので、遺言書通りに遺産分割協議書を作成して相続します。

もし、最初は「遺言書がない」と思って相続したあとで、遺言書が見つかった場合は、遺言書に従って相続をやり直す必要があるでしょう。

ただし、法定相続人には遺留分として最低限の財産を取得する権利が保証されています。

たとえば、「被相続人の配偶者のみ、あるいは子どものみが相続人の場合:2分の1」「配偶者は2分の1、子ども(2人以上のときは全員で)2分の1」などです。

そのため、遺言書で法定相続人に遺留分以下の財産しか残されていない場合は、相続人は遺留分を請求することができます。

それに対して、遺言書がない場合は、次のステップに進みましょう。

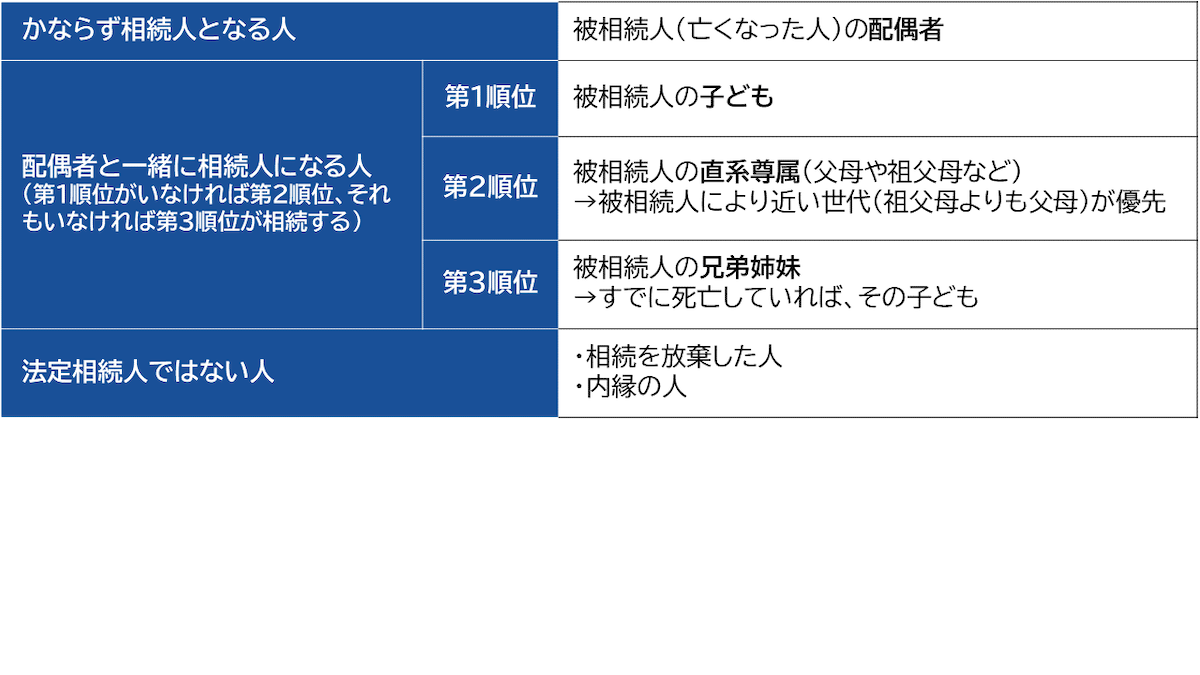

3-2.相続人を確定させる

次に、相続人を確定させましょう。

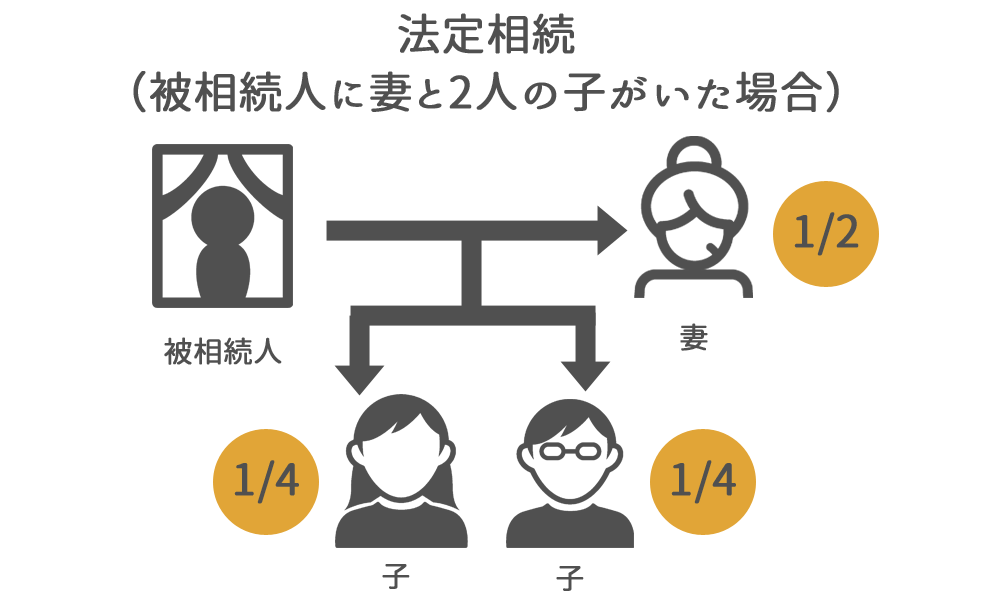

遺言書がなければ、以下の法定相続人に相続の権利があります。

亡くなった人の夫や妻が、「法定相続人は自分と子どもだけだ」と思っていても、実は親族も知らない血縁者が存在しているケースもあります。

そういう人があとから出てくると、相続のやり直しやトラブルにつながる恐れがありますので、被相続人が生まれてから亡くなるまでの戸籍謄本をすべて取り寄せて確認するなど、慎重に調べましょう。

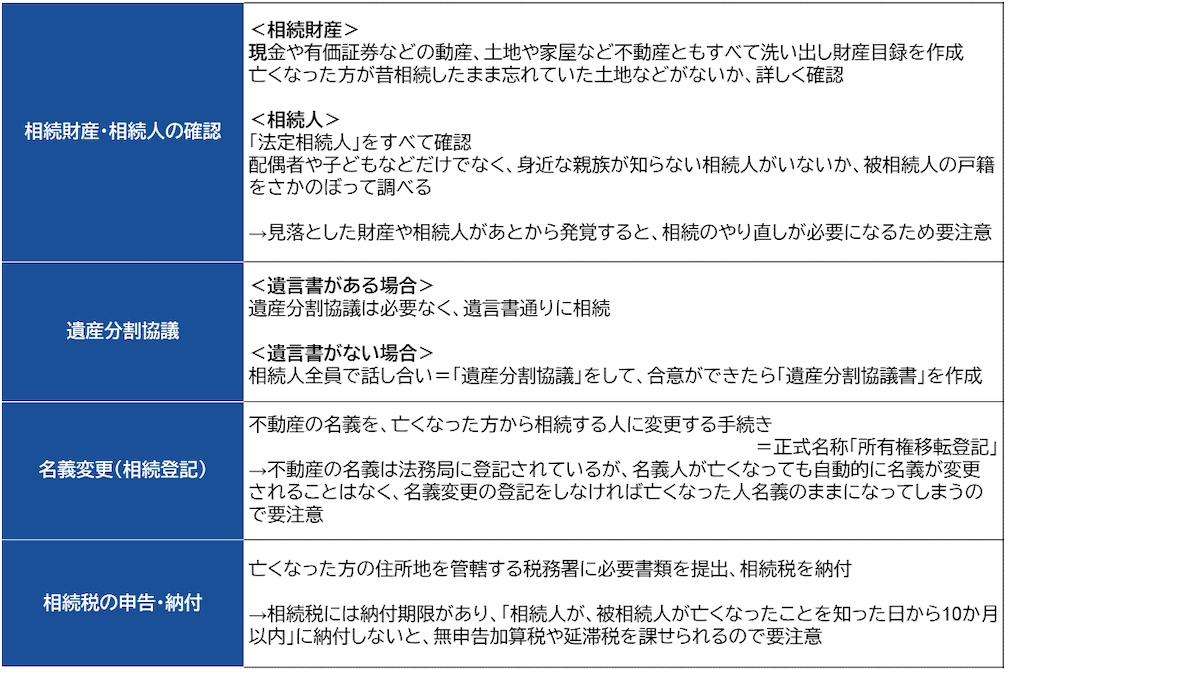

3-3.財産を特定する

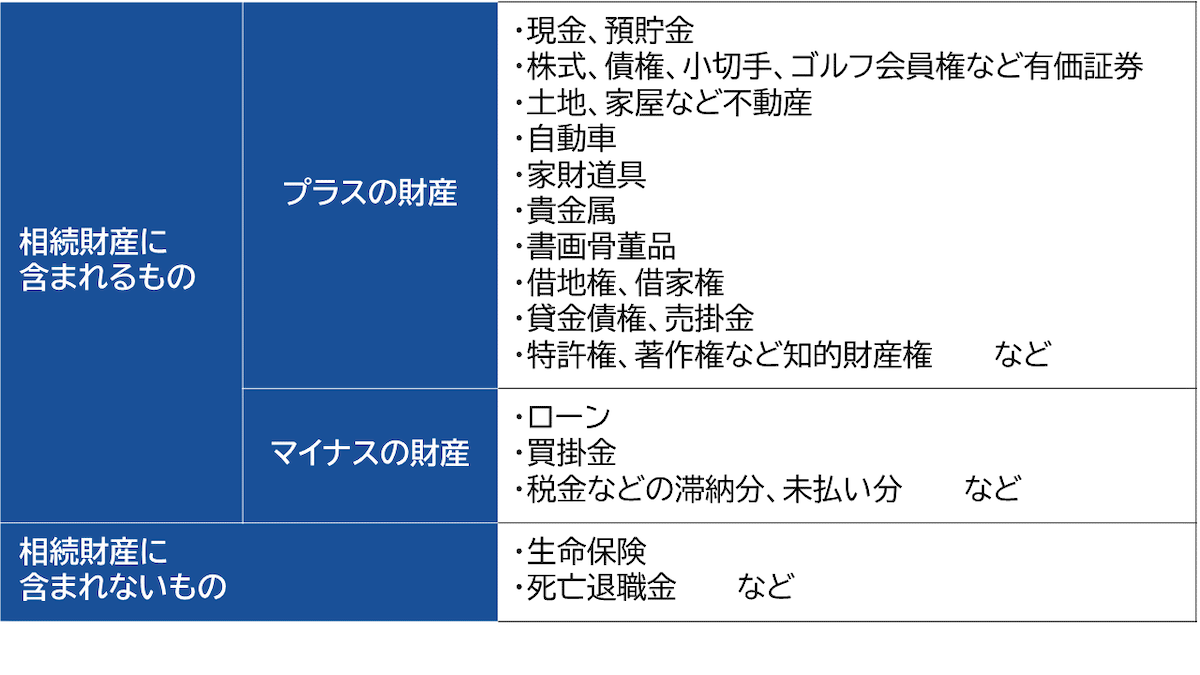

相続人の確定と並行して、財産も確認する必要があります。

見落としがあると、相続をやり直さなければならなくなる可能性がありますので、抜け漏れのないように調べましょう。

相続財産に含まれるもの、含まれないものは以下です。

特に不動産については、以下の方法で確認します。

- 市区町村から届いた固定資産税の納税通知書をチェック

→その市区町村役場で、「名寄帳(=個人名義の不動産の一覧表)」の写しを取得

→被相続人がその市区町村で所有している不動産がすべてわかる

- 納税通知書がない場合は、不動産を所有していると思われる市区町村(被相続人の出身地、過去の居住地など)で同じく「名寄帳」を取得して確認

もし、「調べる時間がない」「すべて確認できるか不安」という場合は、司法書士など専門家に依頼するといいでしょう。

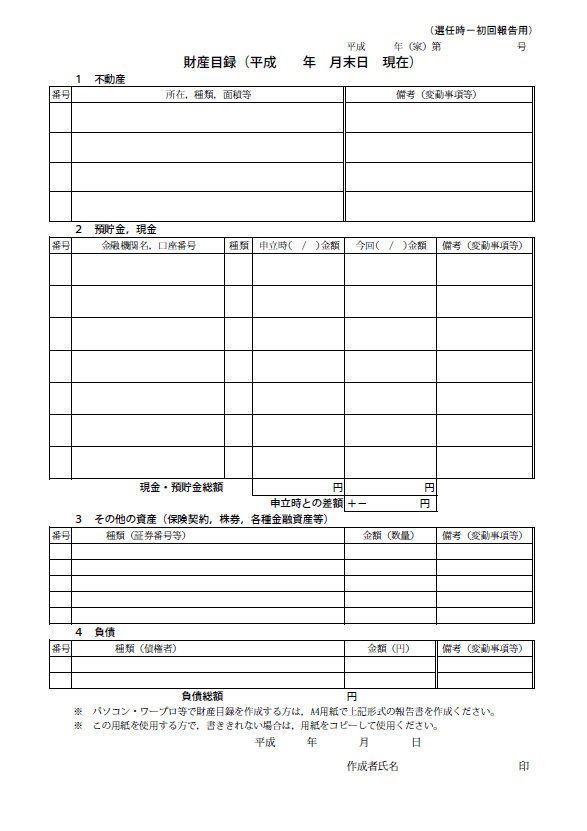

3-4.財産目録を作成する

財産のリストアップができたら、財産目録を作成します。

財産目録には、不動産ならその所在地と広さ、用途、担保の有無などを詳細に記載します。

書式は独自に作成してもよいですが、裁判所が公開している書式と記入例がありますので、それを流用してもよいでしょう。

【財産目録の書式の一例】

出典:東京家庭裁判所ホームページより

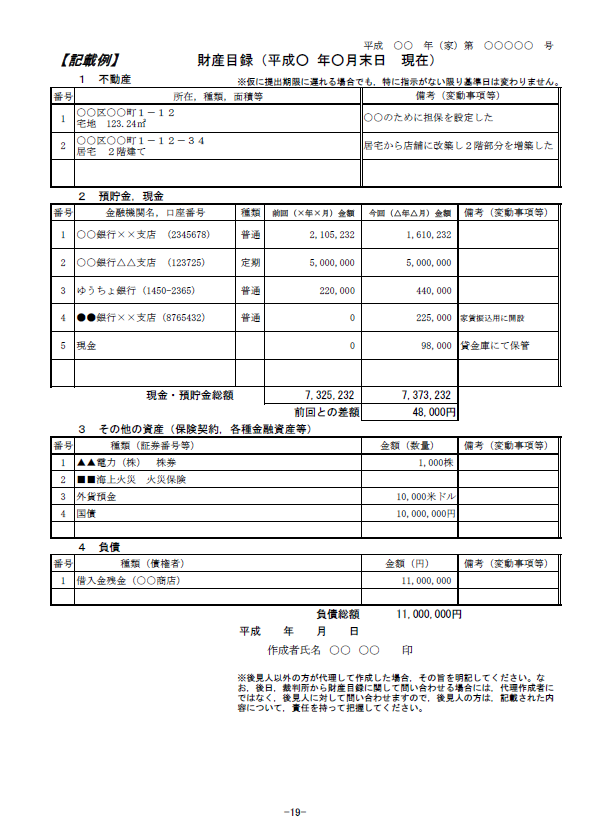

【記載例】

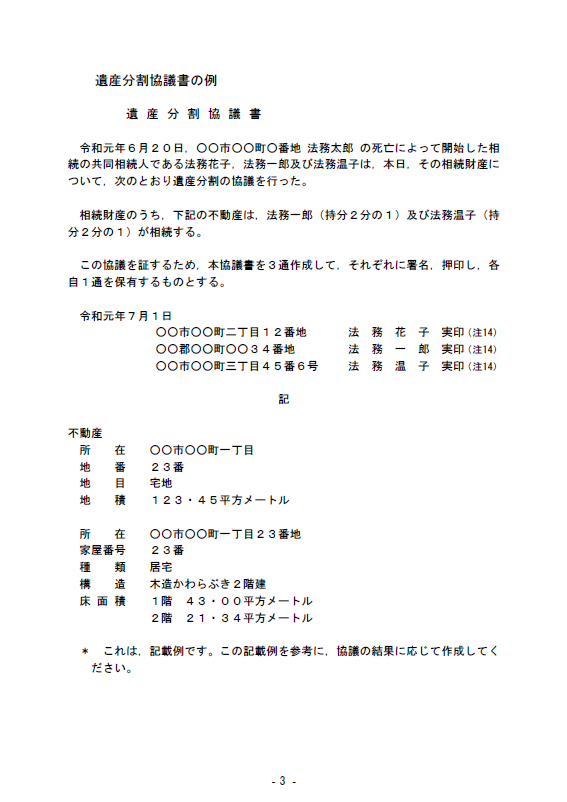

3-5.遺産分割協議を行う

相続人と相続財産が明らかになったら、いよいよ遺産をどのようにわけるか、相続人全員で「遺産分割協議」を行ないます。

「2.不動産を相続する4つの方法」で解説した4つの相続方法のうちどれを選択するか、また相続の割合は法定相続分にしたがうか、あるいは話し合いで決めるか、どの財産を誰が相続するかなどを細かく決めて、全員の合意が得られたら「遺産分割協議書」を作成しましょう。

遺産分割協議書には、特に決まった書式はありませんが、以下のことが必須です。

- 相続人全員が合意、署名、実印を押すこと

- 相続人全員の印鑑証明書を添付すること

- 相続人の人数分の書面を作成し、それぞれが保管すること

これを作成したのちは、もし相続の内容を変更したい場合には相続人全員の合意が必要になりますので、全員が納得するように話し合って決めましょう。

遺産分割協議書の作成例を以下に掲載しておきますので、参考にしてください。

もし「自分で作成するのは不安」と感じるなら、司法書士に依頼するのもいいでしょう。

【遺産分割協議書の例】

出典:静岡地方法務局ホームページより

3-6.相続財産の名義変更をする

誰が何を相続するのかが決まったら、次は不動産など登記が必要なものの名義を変更します。

法務局の窓口またはホームページから「所有権移転登記申請書」を入手して記入し、必要書類を添付して、法務局に提出・申請してください。

不動産の名義変更は、最寄りの法務局ではなく、相続する不動産を管轄する法務局に申請しなければなりませんので要注意です。

不動産の名義変更については、以下の別記事にくわしく解説していますので、そちらを参考に進めましょう。

▶「不動産登記の名義変更|その手続き、必要書類、費用などくわしく解説」

▶「所有権移転登記は自分でできる|必要書類、手続の流れ、費用など解説」

また、必要書類については次章「4.不動産相続の必要書類」で解説します。

3-7.相続税の申告・納付をする

相続が済んだら、最後に相続税の申告と納付をしましょう。

相続税には納付期限があり、相続人が相続の開始を知った日(一般的には被相続人が亡くなった日)の翌日から10か月以内に納める必要があります。

もしこれを過ぎてしまうと、無申告加算税や延滞税を課せられますので、早めに納付してください。

相続税の計算や、申告・納付のしかたについては、「7-1.相続税が必要ないケースがある」にくわしく説明しますのでそちらを読んでください。

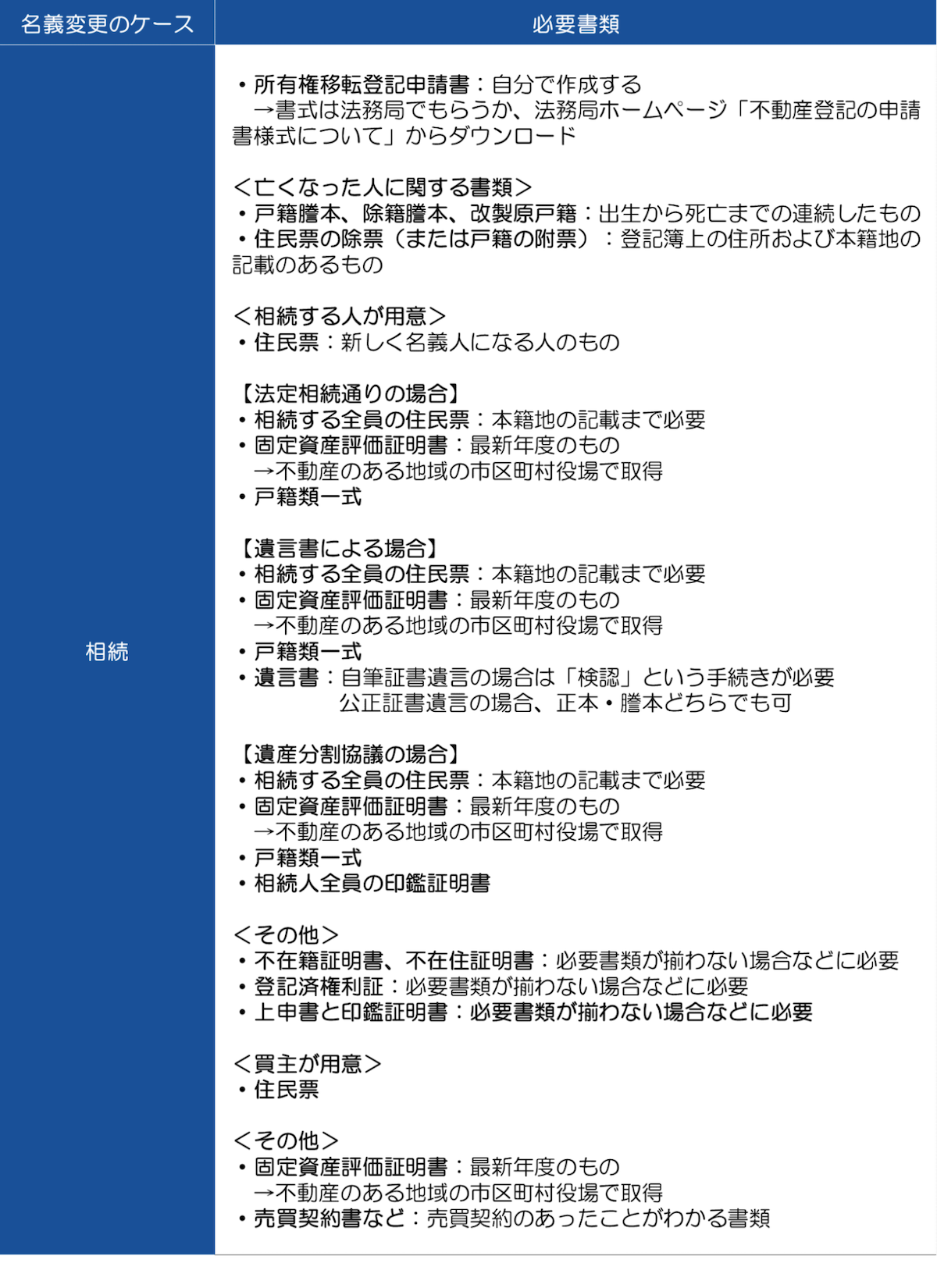

4.不動産相続の必要書類

不動産を相続することになったら、その手続きの中で各種書類が必要になります。

以下にリストを挙げますので、必要な書類を抜けもれなく揃えましょう。

4-1.不動産の名義変更の必要書類

まず、名義変更=「所有権移転登記」のために、以下の書類を用意する必要があります。

「所有権移転登記申請書」とその記入例は、法務局ホームページ「不動産登記の申請書様式について」でダウンロードできますので、必要事項を記入しましょう。

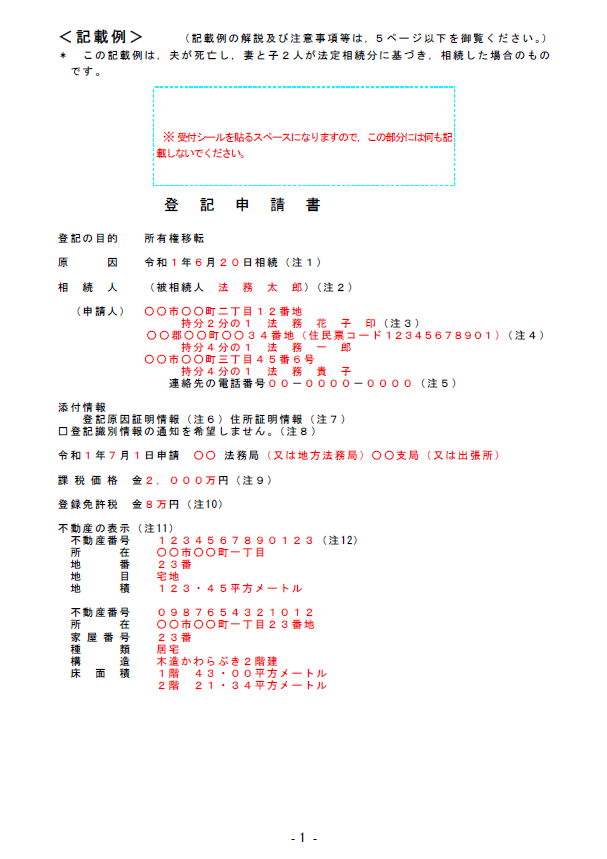

【所有権移転登記申請書(法定相続)の記入例】

出典:法務局ホームページ「不動産登記の申請書様式について」

もし、「自分で申請書を作成するのは不安」「必要書類を揃えるのが面倒」という場合は、司法書士に依頼するとよいでしょう。

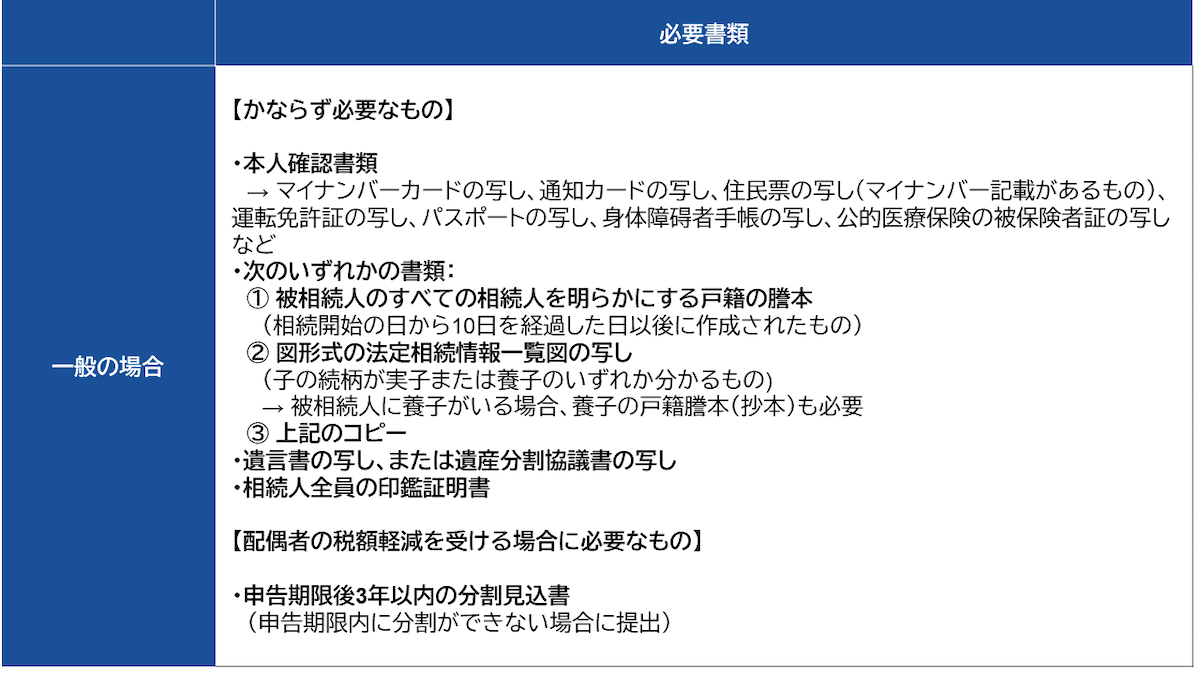

4-2.相続税の申告の必要書類

また、相続税を納付する際に、税務署に申告書を提出しますが、その際の必要書類は以下です。

このほかに、「小規模宅地等の特例」など各種特例を受ける場合など、個別のケースでさらに必要な書類がありますので、くわしくは税務署に確認しましょう。

「相続税の申告書」は、国税庁ホームページ「[手続名]相続税の申告手続」ページから該当年度の書式をダウンロードして作成してください。

【相続税の申告書の記入例】

出典:国税庁ホームページ「[手続名]相続税の申告手続」

\簡単30秒で査定依頼完了/

5.相続する不動産の評価方法

さて、相続財産に不動産があった場合、その評価額を調べる必要があります。

それをもとにして、遺産を分割したり、相続税を納付したりするためです。

そこでこの章では、不動産の評価をどうするのか、その方法を解説しましょう。

評価方法は、土地と家屋とで異なります。

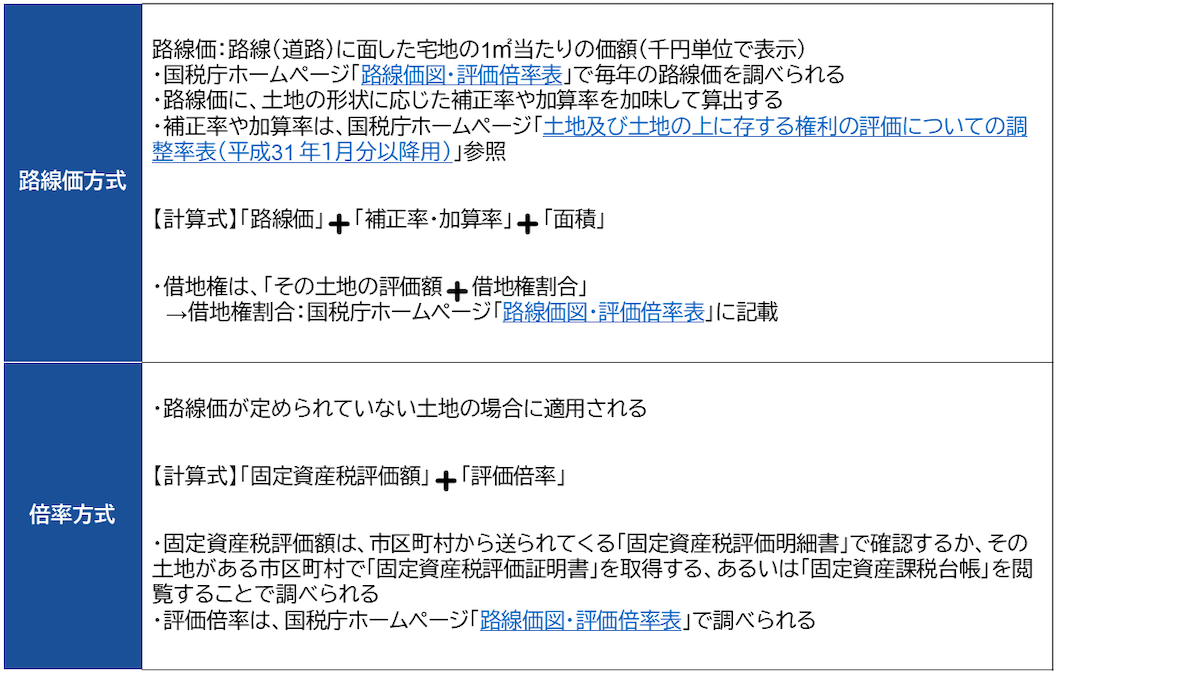

5-1.土地の評価方法

まず、土地は原則的に宅地、田、畑、山林などの地目ごとにわけて評価します。

評価方法は、基本的には「路線価方式」で計算し、路線価が定められていない土地については「倍率方式」を用います。

それぞれの算出方法は、以下の通りです。

→以下のリンクから調べてください。

- 国税庁ホームページ「路線価図・評価倍率表」

- 国税庁ホームページ「土地及び土地の上に存する権利の評価についての調整率表(平成31 年1月分以降用)」

5-2.家屋の評価方法

次に、家屋の評価方法です。

これは簡単で、固定資産税評価額をそのまま相続時の不動産評価額として適用すればいいだけです。

固定資産税評価額は、以下のいずれかの方法で調べることができます。

- 市区町村から送られてくる「固定資産税課税明細書」で確認する

- その土地がある市区町村で「固定資産評価証明書」を取得する

- 同じく市区町村で「固定資産課税台帳」を閲覧する

5-3.分譲マンションの評価方法

ただし、分譲マンションの場合は評価方法が少し異なり、「敷地権(=土地)の価額」と、「区分所有する建物の価額」の合計が評価額になります。

その手順は以下の通りです。

1)登記簿で、「マンションの敷地全体の面積」と「持分割合(=全体の敷地に対して名義人が持っている敷地権の割合)」を確認する

2)マンションの敷地全体の面積に対して、「5-1.土地の評価方法」にしたがって評価額を算出する

3)2)の評価額に持分割合をかけると、「敷地権の価額」がわかる

4)「課税明細書」で、「固定資産税評価額=マンションの名義人が区分所有する建物の価額」を確認する

5)3)の「敷地権の価額」と4)の「固定資産税評価額」を合計して、「分譲マンションの相続不動産としての評価額」を算出する

これで、分譲マンションの評価額を算出することができます。

6.不動産の相続にかかる税金・費用

不動産を相続することになった場合、相続人はただ遺産を受け取ればいいというわけではありません。

税金やその他費用など、出費も発生します。

そこでこの章では、不動産を相続する際に相続人が出費しなければならないものについて解説します。

6-1.相続税

相続と言えば、まず第一に必要な出費は「相続税」です。

相続税については、必要ないケースがあったり、計算方法が複雑だったりするため、「7.相続税の計算のしかたと申告・納付方法」でくわしく説明しますので、そちらを参照してください。

6-2.登録免許税

相続不動産の名義変更=「所有権移転登記」をする際には、登録免許税という税金を納める必要があります。

法務局に登記申請する際に、納付額相当の収入印紙を購入して台紙に貼り、登記申請書と一緒に提出しましょう。

登録免許税の金額は、相続の場合は「不動産の価額の0.4%」と定められています。

所有権移転登記の費用についてくわしく知りたい方はこちらの記事をご覧ください。

6-3.必要書類の取得費用・郵送費用

また、不動産の名義変更や相続税の申告をする際に、戸籍謄本や登記事項証明書、住民票、印鑑証明などの書類を取得しますが、その取得費用、手数料なども必要です。

費用は市区町村など自治体によって異なりますが、おおむね以下の金額だと考えればいいでしょう。

◎住民票:300円程度

◎固定資産評価証明書:300円程度

◎印鑑証明書:300円程度

◎登記事項証明書:600円程度

◎登記原因証明情報:1万円程度(司法書士の作成の場合)

1件あたりは数百円程度でも、書類の数が多いため、合計額は意外に大きくなるので要注意です。

また、書類を郵送で提出する場合には、その郵送費用もかかります。

6-4.司法書士報酬・税理士報酬

ここまで説明したように、相続の手続きは煩雑で、不動産の「所有権移転登記申請書」や「相続税の申告書」の書き方も複雑です。

そのため、相続手続きの一切を司法書士に依頼したり、相続税に関する手続きは税理士に依頼したりする人も多いようです。

その場合は、もちろん報酬を支払う必要があります。

報酬額は、法律での規定はなく自由化されていますので、依頼する司法書士、税理士によって異なります。

が、一般的な相場は以下のようだと考えてください。

◎司法書士報酬:簡単な手続きなら、相場は5万~10万円程度

・取得、作成する書類が多い場合や、手続が複雑な場合は報酬を加算

・交通費、郵送費などが発生したら実費を加算

・遠方の市区町村役場や法務局へ出向いた場合、日当が発生することも

◎税理士報酬:相場は相続する遺産総額の0.5~1.0%程度

・取得、作成する書類が多い場合や、手続きが複雑な場合は報酬を加算

・相続する不動産の数や相続人の人数が多い場合は報酬を加算

報酬額が不安な場合は、正式に依頼する前に見積もりをとったり、手続きの途中で随時報酬額を確認しながら進めるようにしましょう。

\簡単30秒で査定依頼完了/

7.相続税の計算のしかたと申告・納付方法

では、相続税についてさらにくわしく掘り下げていきましょう。

相続税は、相続する金額によっては発生しない場合もありますので、まずはそこから説明します。

7-1.相続税が必要ないケースがある

実は、相続税には基礎控除があります。

もし相続する財産が基礎控除額を下回る場合は、相続税は発生しないので申告の必要もありません。

その基礎控除額は、以下のように計算します。

| 基礎控除額 = 3,000万円 +( 600万円 × 法定相続人の数 ) |

つまり、法定相続人が2人の場合は4,200万円、4人の場合は5,400万円までは非課税というわけです。

7-2.相続税の計算方法

一方、相続財産が基礎控除額以上であれば、基礎控除を超える金額に対して相続税がかかります。

たとえば、相続財産が5,000万円で基礎控除が4,200万円の場合は、「5,000万円ー4,200万円=800万円」分に課税されるわけです。

この課税価格に規定の相続税率をかけて、相続税を算出します。

具体的な手順は以下の通りです。

7-2-1.相続財産のうち、課税対象の総額を求める

相続財産には、相続税が課税されるものとされないものがあります。

そこでまず、相続財産全体から「課税されないもの」を差し引いて、課税対象となる財産の総額を計算します。

課税されない相続財産は、以下の通りです。

◎墓所、仏壇、祭具など

◎国や地方公共団体、特定の公益法人に寄附した財産

◎生命保険金のうち、「500万円✖法定相続人の数」までの金額

◎死亡退職金のうち、「500万円✖法定相続人の数」までの金額

7-2-2.課税対象の総額から基礎控除額を差し引いて、実際の課税される相続財産額を求める

「7-1.相続財産が必要ないケースがある」で説明したように、相続税には基礎控除があります。

そこで、前項で計算した「課税対象となる財産の総額」から「基礎控除額=3,000万円 +( 600万円 × 法定相続人の数 )」を差し引いて、実際に相続税がかかる財産の総額=「課税遺産総額」を算出します。

たとえば、課税される遺産が1億円で、法定相続人が3人の場合は、以下の計算になります。

- 基礎控除額:3,000万円+(600万円✖3人)=4,800万円

- 課税遺産総額:1億円 ー 4,800万円=5,200万円

7-2-3.相続税を計算する

課税遺産総額がわかったら、いよいよ相続税の計算です。

この際、まずは「法定相続通りに相続した場合の相続税の総額」を計算します。

実際には、法定相続通りではなく遺産分割協議や遺言書によって、「長子がすべて相続する」「配偶者も子どもも全員均等に相続する」などと決めている場合もあるでしょう。

が、相続税は、法定相続通りに相続したものとして課されますので、以下の手順で計算していきます。

|

7-2-3-1.法定相続通りに相続した場合の各人の相続税を計算する

まず、法定相続通りに相続した場合の、法定相続人それぞれの相続税を計算します。

その計算式は以下です。

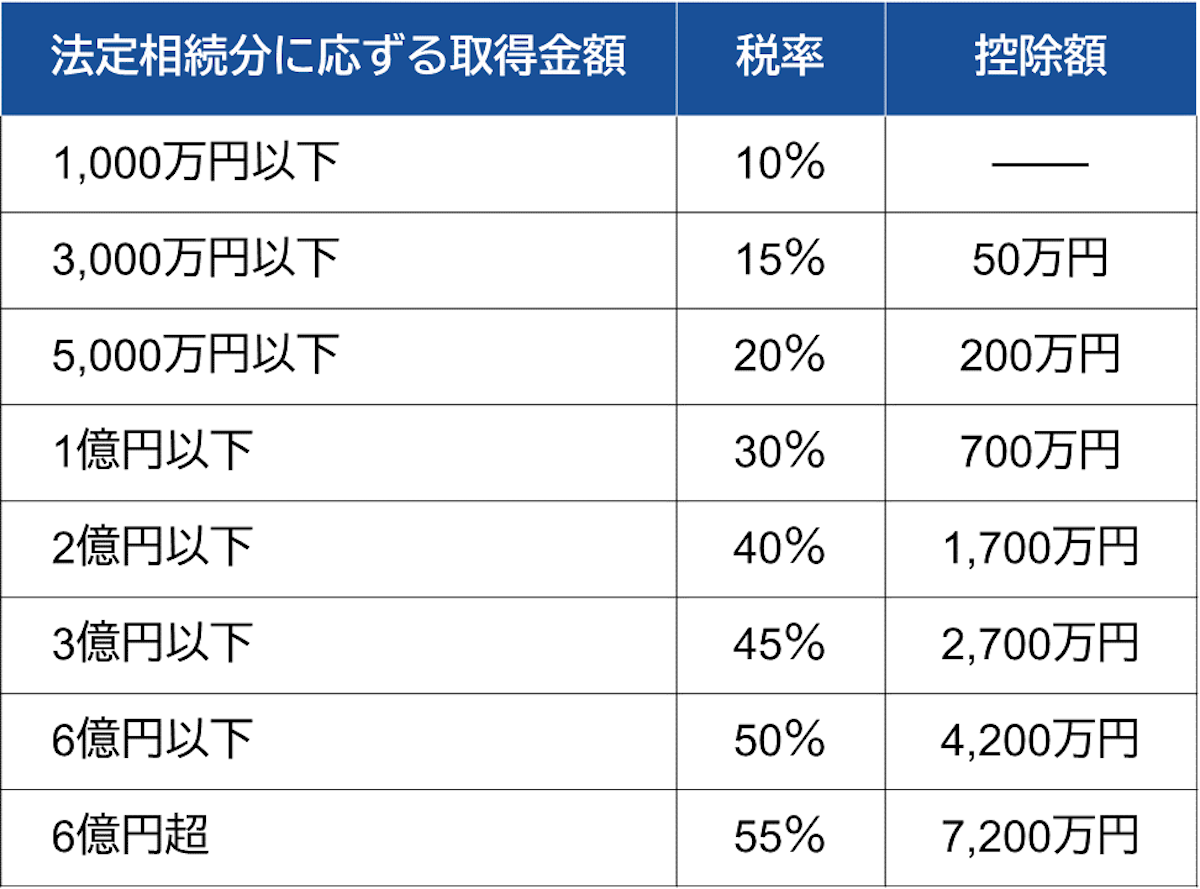

| 法定相続通りの各人の相続税額=課税遺産総額✖法定相続分✖相続税率ー控除額 |

たとえば、課税遺産総額が1億円で、相続人が配偶者+子ども2人の計3人の場合を仮定しましょう。

以下の法定相続分と、相続税率を用いて算出していきます。

【法定相続分】

【相続税率】

これにしたがうと、以下のようになります。

- 配偶者の相続税

→ 課税遺産総額(1億円)✖法定相続分(1/2=5,000万円)✖相続税率(20%)ー控除額(200万円)

=800万円

- 子どもひとり当たりの相続税

→ 課税遺産総額(1億円)✖法定相続分(1/4=2,500万円)✖相続税率(15%)ー控除額(50万円)

=325万円

7-2-3-2.各人の相続税額を合計する

次に、法定相続通りに相続した場合の各人の相続税額を合計します。

上記の例の場合、以下のようになります。

- 配偶者の相続税 800万円 +(子どもの相続税 325万円 ✖ 2人)=1,450万円

つまり、子の例での相続税の総額は1,450万円というわけです。

7-2-3-3.合計の相続税額を、実際に相続人が相続した割合に合わせて案分する

相続税の総額がわかったら、それを実際に相続した割合に応じて各人に案分します。

たとえば上記の例「課税遺産総額1億円、相続人は配偶者と子ども2人」では、実際の相続のしかたによって以下のように相続税の分担が異なります。

- 法定相続通りに「配偶者1/2、子ども1/4ずつ」で相続した場合

→ 配偶者:1,450万円✖1/2=725万円

子ども:ひとり当たり 362万5,000円

- 配偶者と子ども2人の計3人で均等に分配した場合

→ 1,450万円✖1/3=ひとり当たり 約483万3,333円

- 配偶者が7割、子どもAが2割、子どもBが1割相続した場合

→ 配偶者:1,450万円✖70%=1,015万円

子どもA:1,450万円✖20%=290万円

子どもB:1,450万円✖10%=145万円

7-2-3-4.配偶者控除をする

ここまでで、実際に相続人各人が負担すべき相続税額が計算できました。

が、もうひとつ考慮すべきことがあります。

それは、相続税には「配偶者の税額軽減(=配偶者控除)」があることです。

亡くなった人の配偶者が相続をする場合、以下に該当すれば相続税が免除されるのです。

◎相続した課税遺産額が1億6,000万円以下

◎相続した課税遺産額が、配偶者の法定相続分以内

→たとえば、課税遺産の総額が10億円、配偶者の法定相続分が1/2の場合、配偶者は5億円までの相続なら非課税

つまり、前述の1億円相続の例では、いずれにしろ配偶者は相続税を納付する必要はありません。

7-2-3-5.その他の控除を適用する

また、配偶者以外にも、以下の場合は相続税が控除されますので、該当する場合は控除額を差し引いて納付しましょう。

◎未成年者控除:相続人が満20歳未満の場合、「10万円✖満20歳になるまでの年数」の金額を控除

◎障がい者控除:相続人が障がい者である場合、「10万円(特別障害の場合は20万円)✖満85歳になるまでの年数」の金額を控除

◎相次相続控除:今回の相続が発生する前の10年間以内に、被相続人(亡くなった人)が相続税を支払ったことがある場合、今回の相続税の一部を控除

さて、これで相続税の計算方法はひと通り説明しました。

が、読んでおわかりのように、この計算は非常に複雑です。

その一方で、税金ですから正確に計算して不足なく納付しなければなりません。

「難しい、不安だ」と感じたら、専門家である税理士に依頼するのがベストでしょう。

7-3.相続税の申告のしかた

相続税額がわかったら、相続税を税務署に申告します。

その手順は以下です。

- 相続税の申告書に記入する

- 必要書類を添付する

- 税務署に申告書を提出する

7-3-1.相続税の申告書に記入する

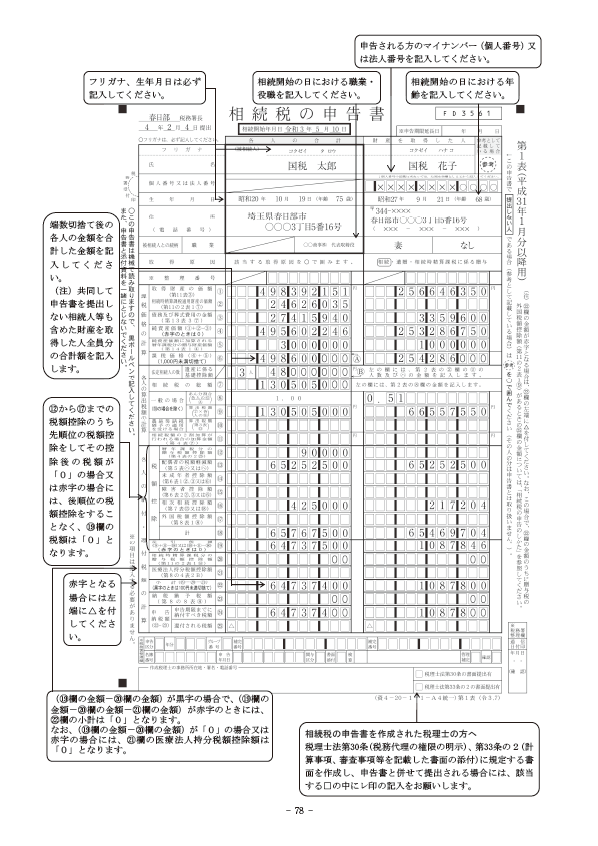

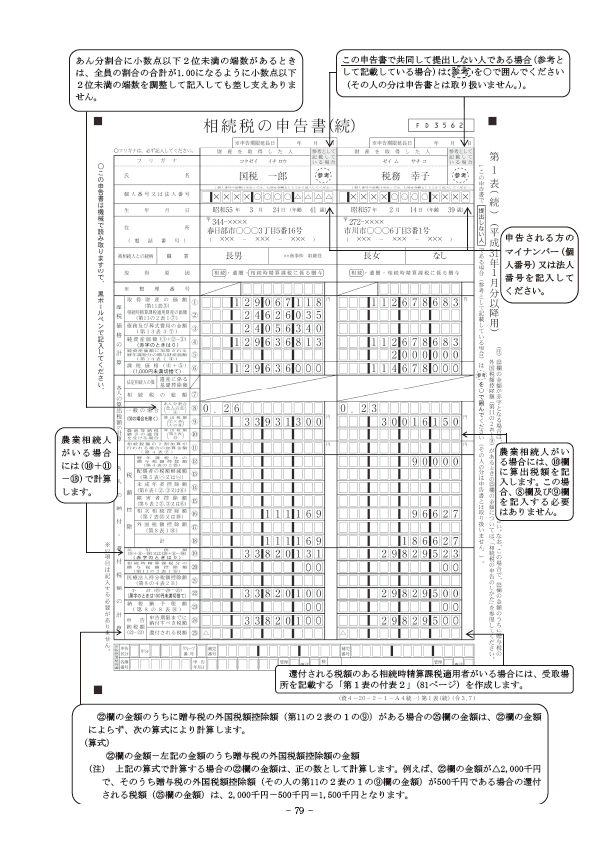

まず、「相続税の申告書」を国税庁ホームページ「[手続名]相続税の申告手続」ページからダウンロードして、必要事項を記入します。

相続税の申告書は、第1表から第15表まで15種類あります。

記入のしかたはここでは割愛しますが、国税庁ホームページ「相続税の申告のしかた(令和3年分用)」の「相続税の申告書の記載例」にくわしく説明されていますので、参考にしてください。

7-3-2.必要書類を添付する

申請書が書けたら、「4-2.相続税の申告の必要書類」のリストにある必要書類を添付しましょう。

特例で控除を受ける場合には、また別に必要な書類も増えますので、税務署に相談しながらそろえてください。

7-3-3.税務署に申告書を提出する

申告書と必要書類を揃えて、税務署に提出します。

申告期限は、前述したように「相続人が、相続が開始したことを知った日(一般的には被相続人が亡くなった日)の翌日から10か月以内」です。

これを過ぎると追徴課税が課されますので、なるべく早めに申告してください。

注意が必要なのは、提出する税務署は最寄りのところではなく、被相続人(亡くなった方)の住所地を管轄する税務署だということです。

わからない場合は、国税庁ホームページ「税務署の所在地などを知りたい方」ページで、郵便番号や住所から管轄税務署を検索できます。

7-4.相続税の納付のしかた

申告にあわせて、相続税を納付します。

納付のしかたは、以下のいずれでも構いません。

- 税務署で納付書をもらって、窓口で支払う

- 税務署で納付書をもらって、銀行や郵便局、コンビニで支払う

- 「国税クレジットカードお支払サイト」を利用して、クレジットカードで納付する

以上で、相続税に関する手続きは完了です。

8.不動産の相続でよくある問題と解決方法

これで、不動産相続について知っておくべきことはひと通り説明しました。

が、実際には不動産相続はスムーズに進むケースばかりではありません。

問題があって、なかなか相続が終わらないという場合もしばしばです。

そこで、よくある問題とその解決方法についても解説しておきましょう。

8-1.連絡がつかない・行方が分からない相続人がいる

まず、被相続人が亡くなって相続人を確定させる段階で、相続人の中に、連絡がつかない人や行方が分からない人がいる場合があります。

が、遺産分割協議は「法定相続人全員」で行なう必要があり、ひとりでも欠ければ無効になってしまいます。

また、相続税の申告期限は10か月ですので、それまでに遺産分割を終わらせなければなりません。

そこで、以下のように対処しましょう。

8-1-1.戸籍の附票で住所を確認する

その人の戸籍の附票を確認すれば、住民票に記載されている住所がわかります。

そこに連絡をとってみましょう。

8-1-2.家庭裁判所に「不在者財産管理人」選任を申し立てる

住民票の住所にも相続人がいなければ、その地域の家庭裁判所に「不在者財産管理人」の選任を申し立てましょう。

不在者財産管理人とは、行方が分からない人の財産を、行方が分かるまでかわりに管理する人です。

家庭裁判所によって弁護士などがその任に選ばれ、遺産分割協議に参加することもできますので、相続を進めることができます。

8-1-3.家庭裁判所に「失踪宣告」を申し立てる

もし、相続人が7年以上行方不明であったり、災害などで亡くなっている可能性が高い場合は、その人の住所地の家庭裁判所に「失踪宣告」を申し立てることも可能です。

失踪宣告がなされれば、その人は法的には亡くなったものと扱われます。

そのため、相続権はその人の子どもなどに移りますので、その人と遺産分割協議を進めましょう。

8-2.不動産の名義が昔に亡くなった人のままだった

たとえば親が亡くなって、子ども世代が不動産を相続しようと名義を確認したら、何十年も前に亡くなった祖父名義のままだった、というように、昔から名義変更されていないケースもあります。

この場合、相続は簡単ではありません。

まず、相続権を持つ人を、祖父の代までさかのぼって確認する必要があります。

そのために、亡くなった人の戸籍をすべて集める作業も大変です。

また、子世代から孫世代へと年月が経過したことによって、相続人が多数になる場合もあり、そうなると遺産分割協議や手続きも複雑になります。

その場合、もし自分で手続きをするのが難しければ、司法書士に依頼してしまうのがいいでしょう。

相続を得意としている司法書士なら、難しい相続も解決してもらえるはずです。

\簡単30秒で査定依頼完了/

9.不動産の相続手続きを怠った場合のデメリット

さて、ここまで「不動産の相続手続きをする」ことを前提として話を進めてきました。

が、中には「面倒そうだし、特に今すぐ相続手続きをする必要はなさそうだから、しなくてもいいのでは?」と考える人もいるでしょう。

たしかに、不動産の相続登記は法的な義務ではありませんし、手続きしなくても構いません。

しかし、これを怠るとのちのちデメリットがあるのです。

最後にそれを説明しておきましょう。

9-1.不動産の売却などができない

まず、相続した不動産を売却したいという場合は、不動産の名義変更=所有権移転登記の手続きが必須です。

というのも、不動産の売却は、名義人本人しかできないからです。

もし相続した不動産を何の手続きもせずに放っておくと、その名義は亡くなった方のままです。

となると、いざ売りたいと思ったときに、売却手続きができないということになるのです。

9-2.権利関係が複雑になる

さらに、相続の手続きをしないまま、相続人の誰かが亡くなったとします。

すると、その人が持っている財産はその配偶者や子どもなどに相続されることになります。

そうして代が進んでから相続手続きをしようとしても、相続人が増えてしまい、権利関係が複雑で手続きが難しくなる恐れがあるのです。

9-3.2024年には所有権移転登記が義務化される

現在は、所有権移転登記は法的にかならず行なわなければならない義務ではありません。

手続きをせずに放置していても、何の罰則もないのです。

ただし、2024年からは、相続の場合のみ所有権移転登記が義務化されます。

つまり、2024年以降は相続の手続きをしないことが法律違反になるというわけです。

そうなると、相続の開始から3年以内に不動産の所有権移転登記をしなければ、10万円以下の過料を科せられる恐れがありますので注意してください。

また、これら以外にも、

- 固定資産税や都市計画税の請求が前の所有者にいってしまう

- 前の所有者が勝手に別の人に不動産を売ってしまう「二重売買」の恐れがある

などのリスクもあります。

そのため、不動産の所有者が変わった場合には、すみやかに所有権移転登記をする必要があるのです。

10.まとめ

いかがでしたか?

不動産相続とはどんなものか、何をどうすればいいのかわかったかと思います。

ではあらためて、記事の要点をおさらいしてみましょう。

◎不動産を相続する方法は以下の4つ

- 不動産をそのまま相続する「現物分割」

- 不動産を相続する人が他の相続人に代償金を支払う「代償分割」

- 不動産を売却して現金で相続する「換価分割」

- 複数の相続人が不動産を共有する「共有分割」

◎不動産を相続する際にすべきことは以下

- 相続財産、相続人を確認する

- 遺産分割協議をする

- 不動産の名義変更をする

- 相続税の申告と納付をする

◎不動産の相続にかかる税金・費用は、

- 相続税

- 登録免許税

- 必要書類の取得費用

- 司法書士報酬、税理士報酬 など

以上を踏まえて、あなたが大切な不動産を無事に相続できるよう願っています。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/