土地売却の費用はいくら?手数料から税金まで計算方法を徹底解説

「土地を売却した時、いくら費用がかかるの?」

「土地を売却して利益が出た時の税金はいくら?」

「自分が土地を売却した場合には手元にいくら残るの?」

など、あなたは今、土地の売却費用がいくらかかるのか疑問に思っていませんか?

結論から言うと、土地を売却した際には、下記のような費用がかかります。

土地を売却した際の費用としては、50万円前後から1,000万円ほどかかることもあり、土地売却の価格や状況よって大きく変わってきます。

そこで、本記事では「あなたの土地売却の費用がいくらかかるか」を自分で計算できるよう、下記項目について解説していきます。

- 【具体例】土地を売却した際にかかる費用シミュレーション

- 土地を売却する際に利益が出なくてもかかる費用

- 土地を売却して利益がでた際にかかる譲渡所得税

- 【節税】土地を売却した際にかかる譲渡所得税の控除制度について

さらに、手元に残る金額を多くするため、土地売却をした際に費用を抑えるポイントについてもお伝えしていきます。

本記事を読むことで、土地の売却費用について理解し、土地を売却した際にどれくらい手元に残るのかを自分で計算できるようになるでしょう。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.【具体例】土地を売却した際にかかる費用シミュレーション

「自分が土地を売却した際の費用がいくらかかるのか大まかに知りたい」という人向けに、土地を売却した際にかかる費用シミュレーションを下記の通りまとめました。

※1:司法書士への抵当権抹消手続き依頼2万円、測量50万円で計算

※1:司法書士への報酬など、カットできる費用も全て含めた上での目安です。

※2:取得費5%、譲渡費用は必須費用から抵当権抹消費用を引たもの、税率は5年超所有の20.315%で計算した目安の金額。控除制度が利用できたり、取得費の金額が具体的に計算できれば税金の金額は大きく変わります。

上記の表から自分が土地を売却した際にかかるおおよその費用をチェックしてみてください。

ただ、上記、注意書きにも書いたように、土地の状況や司法書士に依頼するかしないかなどによって金額は大きく変わってくることはご了承ください。

次章から、土地売却にかかる費用についてひとつひとつ解説していきます。

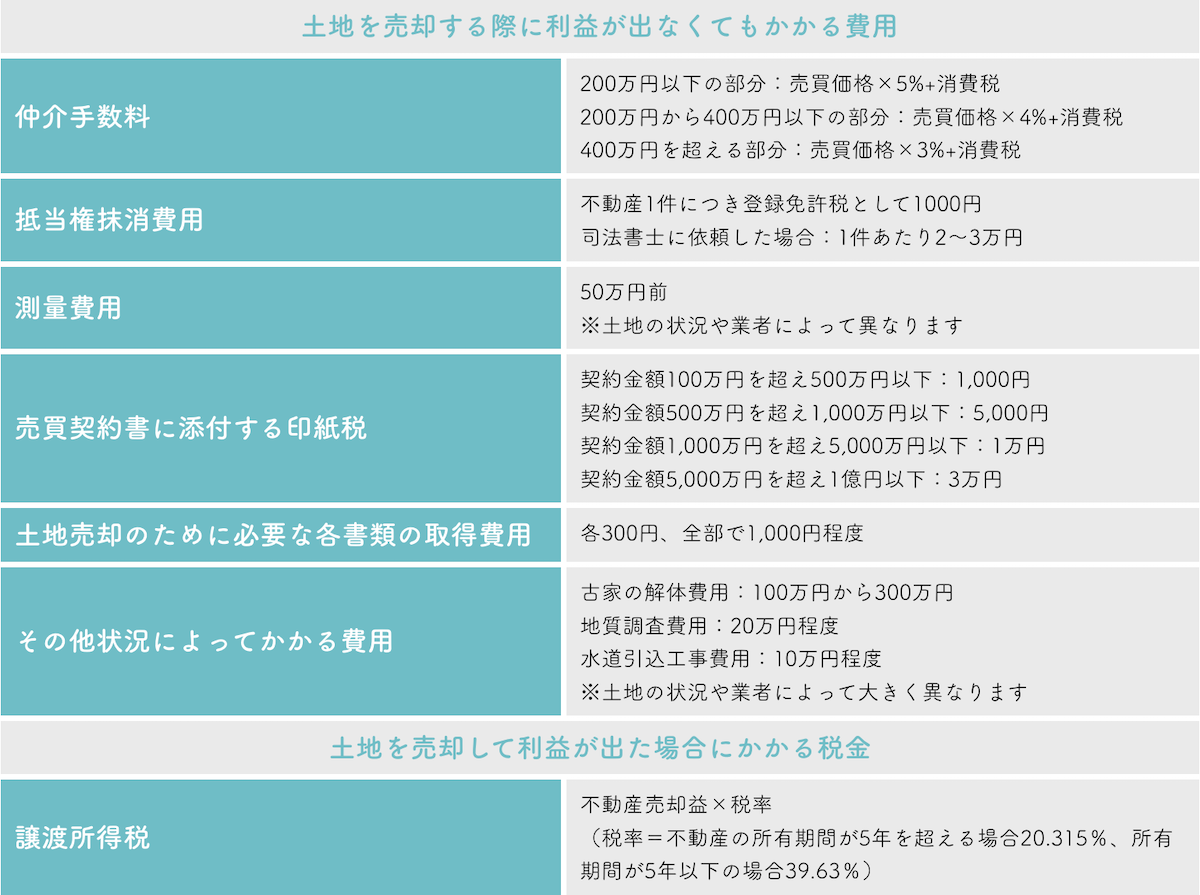

2.土地を売却する際に利益が出なくてもかかる費用

土地を売却した際に利益が出なくても必ずかかる下記費用について詳しく解説していきます。

2-1.仲介手数料

土地を売却する際には不動産会社に支払う仲介手数料がかかります。

個人での土地売買も可能ですが、トラブルが起こるリスクが高いので、不動産会社に仲介をお願いするのが一般的です。

その際、不動産会社は買主を探すために広告を打ったり、書類作成のサポートをしたりしてくれます。これらの手数料や成功報酬としての意味合いで、仲介手数料を支払う必要があります。

仲介手数料については、法律によって上限が決められており、計算式は下記のようになります。

例えば、1,000万円で土地が売却できたとしたら、仲介手数料の上限は39万6千円(税込)となります。

【1,000万円で売却した場合の仲介手数料の計算方法】

200万円以下の部分→200×5%+消費税=11万円

200万円を超え400万円以下の部分→200×4%+消費税=8万8千円

400万円を超える部分→600×3%+消費税=19万8千円

11万円+8万8千円+19万8千円=39万6千円

上記の表における仲介手数料は、あくまでも上限ではありますが、多くの不動産会社が上限金額を請求すると考えてよいでしょう。

ただ、何らかの事情がある場合には、不動産会社と交渉して仲介手数料を引き下げることも可能です。

2-2.抵当権抹消費用

土地を売却する際には、抵当権を抹消するための費用がかかる場合もあります。

住宅ローンを借りて土地を購入した場合には、金融機関が土地を担保するために抵当権が設定されることが一般的です。抵当権を抹消したあとでなければ売却することができないため、抵当権抹消手続きを必ず行う必要があります。

「抵当権抹消登記」を行う場合の費用としては、不動産1件につき登録免許税として1,000円かかります。

また、これらの抵当権抹消手続きは自分でも行えますが、司法書士に依頼する場合には1件あたり2〜3万円の報酬が必要になることが多いです。

2-3.土地の測量費用

土地を売却する際の費用として、測量費用がかかることがあります。

土地の広さによって価格が変わることや、土地の広さに関する後々の争いを回避するために、売却前には測量を行うことが一般的です。

測量には、「現況測量」や「確定測量」などいくつかの種類がありますが、土地売却をする際におすすめなのは、「確定測量」になります。

確定測量は隣地における同意を得た上で境界を確定したものであるため、後々のトラブルを回避するためにもこちらを選択した方が良いでしょう。

確定測量は、測量士もしくは土地家屋調査士に依頼することになり、測量にかかる費用は、業者によって異なりますが、50万円前後と考えておきましょう。

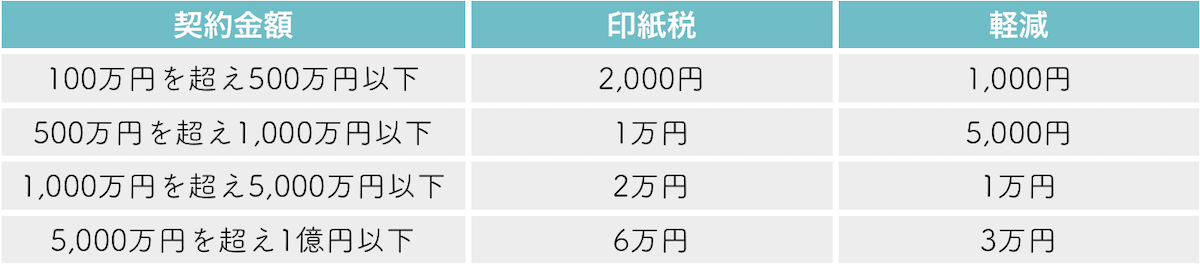

2-4.売買契約書に添付する印紙税

土地を売却する際の費用として、売買契約書に添付する印紙税があげられます。

印紙税は、日常の経済取引において作成される契約書や領収書に課税される税金のことで、売買契約書は課税対象書類となります。

具体的には、売買契約書に購入した収入印紙を貼付し、消印する形で支払いを行います。収入印紙の金額は、下記のように決まっています。

※平成26年4月1日から令和4年3月31日までの間に作成するものの税額については、上記の通り、軽減の措置があります。詳細は、コード7108「不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」を参照してください。

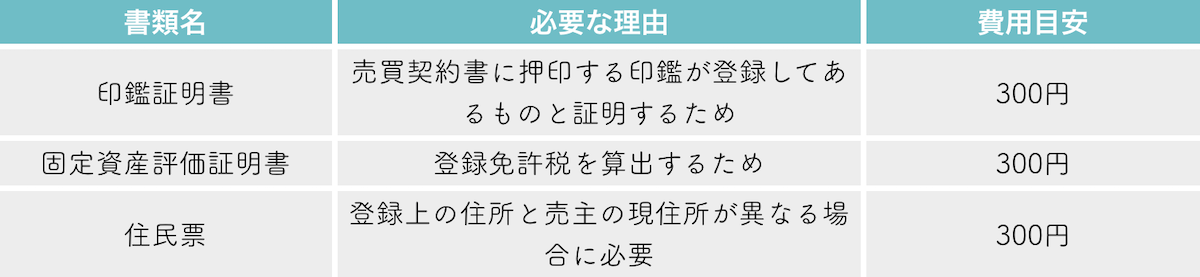

2-5.土地売却のために必要な各書類の取得費用

土地を売却する際の費用として、必須書類を取得する際の費用があげられます。

それぞれの書類は数百円程度で取得できるものが多く、大きな費用ではないですが、積み重なることで数千円程度の費用となることもあります。

土地売却の際に必須でかつ、取得のために費用がかかる書類を下記の通りまとめました。

土地売却の際には他にも、登記情報識別通知など必要な書類がありますが、すでに受け取っているはずで、改めて取得費用はかかりません。

ただし、もし、必要な書類を紛失してしまった場合には、司法書士などに確認をお願いする場合もあるので追加の費用がかかると考えておきましょう。

2-6.その他土地の状況によってかかる費用

その他、状況によってかかる下記費用についてまとめました。

- 古家の解体費用

- 地質調査費用

- 水道引込工事費用

2-6-1.古家の解体費用

家を解体して土地のみ売却する場合には、解体費用がかかります。

解体費用にいくらかかるかどうかは、建材や建物の構造など状況によって大きく変わってきますが、一般的には100万円から300万円くらいかかります。

【一般的な解体費用の目安】

- 木造 5万円程度/坪

- 鉄骨造 6万円程度/坪

- 鉄骨鉄筋コンクリート 8万円程度/坪

2-6-2.地質調査費用

土地の土壌汚染や地盤について調査する費用がかかることがあります。

地質調査とは、高額で土地を購入する際などに、買主の要望により土地に瑕疵がないかを証明するために行うものです。

地質調査の費用相場は20万円前後になることが多いです。

2-6-3.水道引込工事費用

住宅地でなかった土地を住宅用として売却する場合には、水道引込工事の費用がかかることもあります。

費用としては、10万円前後になることが多いです。

\簡単30秒で査定依頼完了/

3.土地を売却して利益が出た場合にかかる税金

前章で紹介した費用は、土地の売却益が出なくてもかかるものです。これに加えて、土地を売却して利益が出た際には、譲渡所得税と呼ばれる税金がかかります。

上記、譲渡所得税について、

- 譲渡所得税とは何か?

- 【事例】譲渡所得税の具体的な計算方法

を詳しく解説していきます。

3-1.譲渡所得税とは土地売却の利益にかかる税金

土地の売却益が出た場合には、譲渡所得税がかかります。

譲渡所得税とは、所得税と復興特別所得税、住民税を合算した税金のことで、給与所得とは別に計算される分離課税になり、計算式は下記の通りです。

譲渡所得税=(不動産売却益)×(税率)

税率は、土地の所有期間が5年を超える場合20.315%、所有期間が5年以下の場合39.63%になります。

注意点としては、不動産売却益とは、売却価格から取得費や譲渡費用など、各種費用を差し引いた純粋な利益のことを指すという点です。

(不動産売却益)=不動産売却価格-取得費-譲渡費用

取得費は、不動産購入費用、購入時の仲介料や登録免許税など不動産購入時にかかった費用のことを指します。どのようなものが取得費に含まれるかは、国税庁のHP「No.3252 取得費となるもの」で確認してみてください。

ただし、取得費が分からない場合には、売却代金の5%で計算する形になります。売却代金の5%で計算する場合には、実際の取得費より安く計算されてしまうことが多いため、不動産購入時の費用については売買契約書などで必ず確認しておくようにしましょう。

譲渡費用は、不動産仲介料、印紙税、立退料など不動産を売却する際にかかった費用のことです。どのような費用が譲渡費用に含まれるかは、こちらも国税庁のHP「No.3255 譲渡費用となるもの」で確認することができます。

ただし、譲渡所得税には控除の制度も充実しているため、控除制度が使えれば一定の利益に関しては税金を支払う必要がなくなります。

控除制度に関しては、次章で詳しく紹介しているので、併せて確認してみてください。

3-2.【事例】譲渡所得税の具体的な計算方法

譲渡所得税の具体的な計算方法について、例をあげて解説していきます。

【売却価格】500万円

【所有期間】10年

【取得費用】分からないので5%の25万円で計算

【譲渡費用】73万円

上記のようなパターンの場合に、譲渡所得税はいくらになるでしょうか?

【基本の計算式】

譲渡所得税=不動産売却益(譲渡価格−取得費−譲渡費用)×税率

譲渡所得税=(500万円-25万円-73万円)×20.315%=約82万円

上記のように計算していきます。譲渡所得税の計算は少し複雑になるため、不動産会社や所管税務署に相談することをおすすめします。

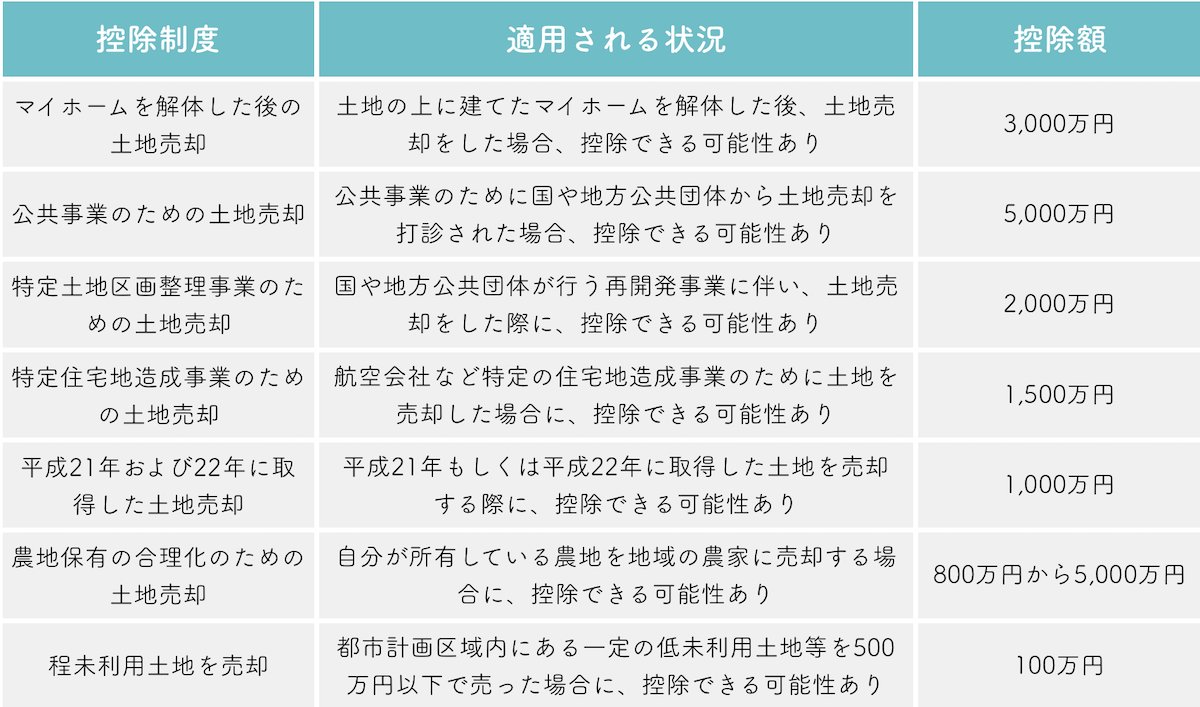

4.【節税】土地を売却した際にかかる譲渡所得税の控除制度について

前章で紹介した土地の売却益にかかる譲渡所得税には控除制度が存在します。つまり、控除の条件に当たれば大幅に税額が変わって節税につながるかもしれないということです。

控除が適用される場合の計算式は下記のようになります。

譲渡所得税=不動産売却益(譲渡価格−取得費−譲渡費用−控除額)×税率

譲渡所得税の控除制度は下記の通りになるので、対象になりそうな制度があれば、適用条件や控除額などを詳しくチェックしてみてください。

4-1.マイホームを解体した後の土地売却

マイホームを解体した後に土地を売却した場合、一定の要件を満たせば、3,000万円の控除が適用されます。

マイホームの3,000万円控除は、居住用の家を売却する際によく使われる控除制度ではありますが、土地を売却する際にも使えることがあります。

マイホームを解体した後の控除制度を利用できる要件は下記の通りです。

(1) 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の2つの要件全てに当てはまることが必要です

イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと

(2) 売った年の前年及び前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)又はマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

(3) 売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

(4) 売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと

(5) 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

(6) 売手と買手が、親子や夫婦など特別な関係でないこと

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます

ポイントは、その土地に家屋を構えた上で、居住していた点であるため、土地のみを所有していた場合に利用することはできません。

控除制度の詳細は、「No.3302 マイホームを売ったときの特例」をご参照ください。

4-2.公共事業のための土地売却

公共事業のために土地を売却した場合には、5,000万円の控除が適用されます。具体的には、譲渡所得から差し引く形になるため、土地の売却価格が5,000万円以下であれば、譲渡所得税は0円になります。

公共事業のための土地売却における控除制度を利用するための要件は下記の通りです。

(1) 売った土地建物は固定資産であること。

(2) その年に公共事業のために売った資産の全部について収用等に伴い代替資産を取得した場合の課税の特例を受けていないこと。

(3) 最初に買取り等の申出があった日から6か月を経過した日までに土地建物を売っていること。

(4) 公共事業の施行者から最初に買取り等の申し出を受けた者(その者の死亡に伴い相続又は遺贈により当該資産を取得した者を含みます。)が譲渡していること。

詳しくは国税庁のHP「No.3552 収用等により土地建物を売ったときの特例」を確認してみてください。

4-3.特定土地区画整理事業のための土地売却

土地の区画整理事業のために土地を売却した場合には、2,000万円の控除が適用されます。これは、国や地方公共団体が行う再開発事業に伴い、土地売却をした際に利用できる制度になります。

控除制度について詳しくは、所管の税務署に相談することをおすすめします。

4-4.特定住宅地造成事業のための土地売却

航空会社など特定の住宅地造成事業のために土地を売却した場合には、1,500万円の控除が適用されます。

控除制度について詳しくは、国土交通省「土地・不動産・建設業」をご参照いただくか、所管の税務署に相談することをおすすめします。

4-5.平成21年及び22年に取得した土地売却

その名の通り、平成21年もしくは平成22年に取得した土地を売却する際には、1,000万円の控除が適用されます。

控除が適用される条件は下記の通りです。

(1) 平成21年1月1日から平成22年12月31日までの間に土地等を取得していること

(2) 平成21年に取得した土地等は平成27年以降に譲渡すること、また、平成22年に取得した土地等は平成28年以降に譲渡すること

(3) 親子や夫婦など特別な間柄にある者から取得した土地等ではないこと

(特別な間柄には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます)

(4) 相続、遺贈、贈与、交換、代物弁済及び所有権移転外リース取引により取得した土地等ではないこと

(5) 譲渡した土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど他の譲渡所得の特例を受けないこと

詳しくは国税庁のHP「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」を確認してみてください。

4-6.農地保有の合理化のための土地売却

自分が所有している農地を地域の農家に売却することで、800万円の控除が適用されます。

下記のような要件を満たすことで、控除が適用されます。

- 農用地利用集積計画または農業委員会のあっせんなどにより農地を売却した場合

- 農地中間管理機構または農地利用集積円滑化団体に農地を売却した場合

農地を売却することに関しては、農業経営基盤強化促進法にもとづく買入協議で1,500万円の控除、さらに、土地収用法によって農地が買い取られる場合には5,000万円の控除が適用されるなど、いくつか控除制度が用意されています。

詳細は、農林水産省HP「農地に関する税制特例について」をご参照ください。

4-7.低未利用土地を売却

都市計画区域内にある一定の低未利用土地等を500万円以下で売った場合、100万円の控除が適用されます。控除が適用されるのは、今の所、2022年12月31日までとなります。

控除が適用される条件は下記の通りです。

(1) 売った土地等が、都市計画区域内にある低未利用土地等である

(注) 低未利用土地等とは、居住の用、事業の用その他の用途に利用されておらず、又はその利用の程度がその周辺の地域における同一の用途若しくはこれに類する用途に利用されている土地の利用の程度に比し、著しく劣っている土地や当該低未利用土地の上に存する権利のことをいいます

(2) 売った年の1月1日において、所有期間が5年を超えること

(3) 売手と買手が、親子や夫婦など特別な関係でないこと。特別な関係には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます

(4) 売った金額が、低未利用土地等の上にある建物等の対価を含めて500万円以下であること

(5) 売った後に、その低未利用土地等の利用がされること

(6) この特例の適用を受けようとする低未利用土地等と一筆であった土地から前年又は前々年に分筆された土地又はその土地の上に存する権利について、前年又は前々年にこの特例を受けていないこと

(7) 売った土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど、他の譲渡所得の課税の特例を受けないこと

詳しくは、国税庁のHP「No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」をご参照ください。

\簡単30秒で査定依頼完了/

5.土地の売却における費用を抑えるポイント

ここまで解説してきた通り、土地を売却した際にかかる費用は抑えることが難しいものが多いです。

しかし、仲介手数料と譲渡所得税においては、値引きを交渉したり、控除によって節税したりすることが可能です。

- 仲介手数料は値引きできるケースもある

- 控除制度を忘れずに利用する

仲介手数料と控除制度について、無駄な費用を支払わないためのポイントについて解説します。

5-1.仲介手数料は値引きできるケースもある

土地を売却する費用の中でも大きな割合を占める仲介手数料は、絶対に値引きできないというわけではありません。

ほとんどの不動産会社が法律で定められた上限いっぱいの仲介手数料を請求してきますが、例えば、不動産会社と専属専任媒介契約を結ぶことを条件に値下げを依頼する方法もあります。

専属専任媒介契約とは、特定の不動産会社1社とのみ契約する形態のことなので、不動産会社としても、他の不動産会社が土地を成約してしまい、手間が水の泡になることを防ぐことができるのです。

他にも下記のような方法で仲介手数料を抑えることが考えられます。

- 他の不動産会社の仲介手数料と比較して値引きを交渉

- 不動産会社の他サービスを利用することを条件に値引きを交渉

- 値下げキャンペーンをやっている不動産会社に依頼する

- 大手以外の不動産会社に依頼する

とはいえ、不動産会社からしても仲介手数料は重要な収入源であるため、あまりにも値引きを強調されると土地売却への意欲に影響が出てしまうかもしれません。

そのため、不動産会社の反応を見ながら値引き交渉をすることをおすすめします。

5-2.控除制度を忘れず利用する

土地の売却益にかかる譲渡所得においては、控除制度を忘れずに利用するようにしましょう。

土地の売却で利益が出た場合には譲渡所得税を支払う必要があり、土地の売却費用の中でも大きな負担となります。しかし、状況によっては控除制度を利用することによって、税金を大幅に節税できることがあるので、必ず利用するようにしましょう。

税金について分からなければ管轄の省庁、もしくは、所管の税務署、国税庁などに積極的に問い合わせすることをおすすめします。

国税庁のHP「国税に関するご相談について」には、ホームページでの調べ方やチャットボットへの質問方法、電話での問い合わせ方法について詳しく記載しているので、ぜひ確認してみてください。

また、控除制度によって税金を支払う必要がなくなったとしても、控除適用のためには必ず確定申告が必要であることも忘れず押さえておきましょう。

6.まとめ

本記事では、

- 【具体例】土地を売却した際にかかる費用シミュレーション

- 土地を売却する際に利益が出なくてもかかる費用

- 土地を売却して利益がでた際にかかる譲渡所得税

- 【節税】土地を売却した際にかかる譲渡所得税の控除制度について

- 土地売却をした際に費用を抑えるポイント

について紹介しました。

土地を売却した際にかかる費用は下記の通りです。

大まかな費用を確認したい人は、下記の表でチェックしてみてください。

ただ、土地の状況や司法書士に依頼するかしないかなどによって金額は大きく変わってくるため、本記事を読んでひとつひとつの費用について理解を深めることをおすすめします。

本記事を読むことで、土地の売却費用について理解し、自分が土地を売却した際にどれくらい手元に残るのかを自分で計算できるようになるお手伝いができれば幸いです。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/