路線価とは|正しく相続税を算出するために気をつけること4つ

路線価とは、土地と面する道路に設定された、公的な土地の価格の1つです。

画像引用元:路線価図の説明|国税庁

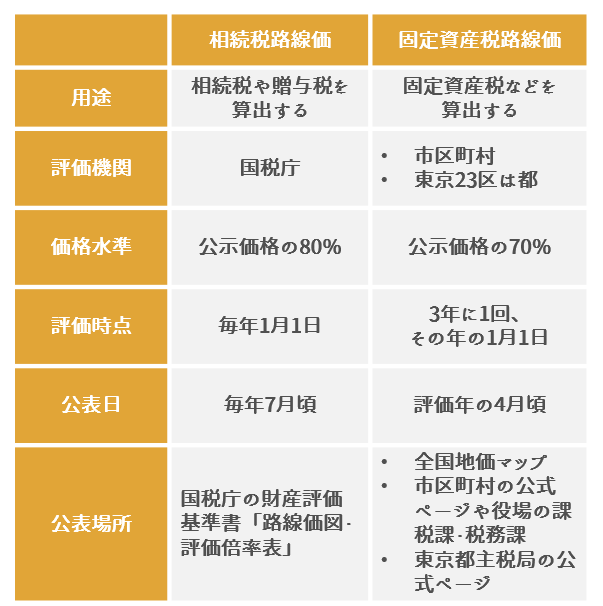

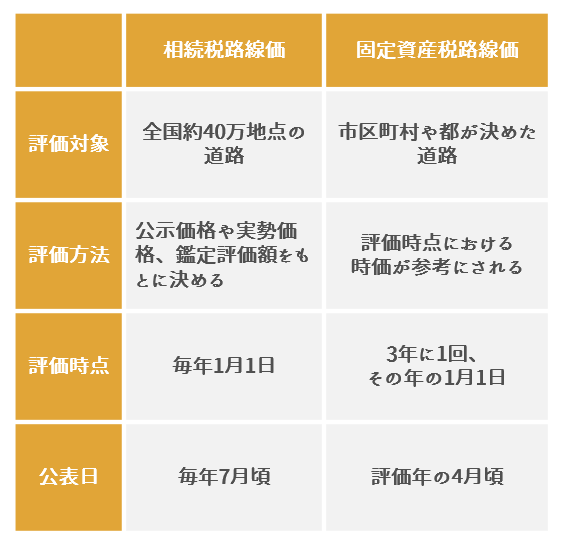

路線価は主に相続税や贈与税、固定資産税などの税金を算出するときに使われますが、種類によって用途や評価機関などが異なります。以下が、路線価の2種類と特徴を示した表です。

詳しくは後述しますが、上記の路線価は一般公開されているため、路線価を使って土地の評価額を算出しておおよその税金額を把握することが可能です。

ただし、特に相続税や贈与税は土地の評価額によってその金額が大きく変わるため、路線価は次の4点に注意して参考にすることが重要になります。

この記事では、以下の内容をまとめて説明しています。

- 路線価の概要

- 路線価の種類

- 路線価の決まり方

- 路線価の調べ方

- 路線価図の見方

- 路線価を使った土地の評価額の計算方法

- 路線価を参考にするときの注意点

読んでいただくことで、

- 路線価の役割は何か

- 路線価はどのように決まるのか

- 路線価はどこで調べられるのか

- 路線価を使った土地の評価額はどのように計算すれば良いのか

- 路線価を参考にするときは何に気を付けたら良いのか

をお分かりいただけるため、路線価の基礎知識を身に付けるためにもぜひ最後までご覧ください。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.路線価とは

冒頭でも取り上げた通り、路線価とは公的な土地の価格の1つで、国税庁や市区町村、東京都によって設定されています。

まずは路線価の基礎知識を深めていただくために、以下2つの視点から路線価とは何かを説明していきましょう。

- 路線価は「土地が面している道路ごとに決められた土地の価格」

- 路線価が設定されている理由

1-1.路線価は「土地が面している道路ごとに決められた土地の価格」

路線価というのは、具体的にいうと「土地が面している道路ごとに決められた土地の価格」のことをいいます。主に市街地の宅地(住宅や商業施設などが集まっている規模の大きい土地、もしくは建物を建てるために使われる土地)において設定されています。

路線価は、土地の1平方メートルあたりの価額で表されます。以下は、路線価の例です。

画像引用元:路線価図の説明|国税庁

路線価は、上記のように道路を示す図面上に記載されています。見方は「5. 路線価図の見方」で詳しく説明しますが、上記でいうと「300C」と記載されているのが路線価です。

1-2.路線価が設定されている理由

路線価は、主に相続税や贈与税、固定資産税といった税金を算出するために設定されています。

宅地の相続税や贈与税、固定資産税の算出にはその宅地の評価額が必要になります。

宅地の評価額はその宅地が面している道路(人が通行する公道)によって決まり、時価(その時に成立する市場価格)で出すのが一般的です。

しかし、その時価を算出するには手間と時間を要し、また、時価を出す時期によっては土地の評価額に差が生じてしまいます。この宅地の時価を算出する手間と時期によって生じる価格差をなくすために、路線価は設定されました。

宅地の標準的な価格を道路ごとに決めておくことで、税金を算出するたびに宅地の時価を出さなくても済むようになるのです。

2.路線価の種類2つ

路線価には、次の2種類があります。

- 相続税路線価

- 固定資産税路線価

算出する税金によって使われる路線価は異なります。

では、上記の2種類の路線価はそれぞれどの税金を算出するのに使われるのか、各路線価の概要と共に説明していきましょう。

2-1.相続税路線価

相続税路線価は国税庁が設定しており、その国税庁が提供している財産評価基準書「路線価図・評価倍率表」で公表されています。

相続税路線価は、相続税や贈与税を算出するために使われます。

相続税や贈与税の算出には、宅地の評価額である「相続税評価額」が必要です。

相続税評価額は「1平方メートルあたりの土地の評価額 × 宅地面積」で求められますが、この計算式の中にある「1平方メートルあたりの土地の評価額」は別途算出しなければなりません。

これを算出できる計算式が「相続税路線価 × 補正率」であり、相続税路線価が必要になるのです(相続税評価額の算出方法について詳しくは「6. 路線価を使った土地の評価額の計算方法」で説明します)。

相続税路線価は公示価格の80%程度です。たとえば、公示価格が100万円であれば、相続税路線価は80万円程度になります。

2-2.固定資産税路線価

固定資産税路線価は、市区町村、東京23区は都が設定しており以下で公表されています。

- 一般財団法人 資産評価システム研究センター「全国地価マップ」

- 市区町村の公式ページや役場の課税課・税務課

- 東京都主税局の公式ページ

固定資産税路線価は主に固定資産税を算出するために使われますが、以下の税金を求めるときにも利用されます。

- 都市計画税

- 登録免許税

- 不動産取得税

上記の税金の算出には「固定資産評価額」という宅地の評価額が必要です。

固定資産評価額は「固定資産税路線価 × 補正率 × 1平方メートルあたりの土地の面積」で求めるため、固定資産税路線価が必要になります(固定資産税評価額の算出方法について詳しくは「6. 路線価を使った土地の評価額の計算方法」で説明します)。

固定資産税路線価は、公示価格の70%程度です。たとえば、公示価格が100万円であれば、固定資産税路線価は70万円程度になります。

\簡単30秒で査定依頼完了/

3.路線価の決まり方

では、相続税路線価と固定資産税路線価はどのように決まるのでしょうか。それぞれの路線価の決まり方は、以下の通りです。

相続税路線価

相続税路線価は、国税庁が決めた全国約40万地点の道路に対して設定されます。毎年1月1日を評価時点とし、価格の決定には公示価格や実勢価格、鑑定評価額が参考にされます。決定した価格は、毎年7月頃に公表されます。

固定資産税路線価

固定資産税路線価は、市区町村と東京都主税局が決めた道路に対して設定されます。評価時点は3年に1回、その評価年の1月1日で評価時点における時価が参考にされて価格が決まるのが一般的です。固定資産税路線価の直近の評価時点は令和2年1月1日でした。決定した価格は、評価した年の4月頃に公表されます。

相続税路線価は毎年更新され、固定資産税路線価は3年に1回更新されると念頭に置いておくと良いでしょう。

4.路線価の調べ方

相続税路線価と固定資産税路線価の2つは、それぞれの評価機関の公式ページや役場などで誰でも調べることができます。

ここで、相続税路線価と固定資産税路線価の具体的な調べ方を説明していきましょう。

4-1.相続税路線価の場合

相続税路線価は、国税庁が提供している財産評価基準書「路線価図・評価倍率表」で調べることができます。路線価図・評価倍率表では、最新の相続税路線価から過去6年間分の相続税路線価を閲覧可能です。

路線価図・評価倍率表における相続税路線価の調べ方の手順は、以下の通りです。

- 調べたい相続税路線価の評価年を選択する

- 地域を選択する

- 路線価図ページ番号を選択する

4-1-1.調べたい相続税路線価の評価年を選択する

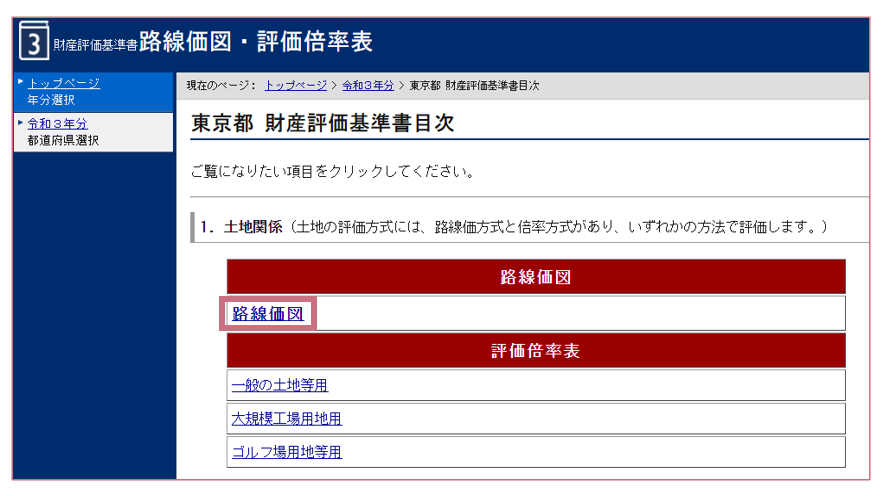

財産評価基準書「路線価図・評価倍率表」へアクセスしたら、調べたい相続税路線価の評価年を選択します。

既定では最新の年が選択されています。最新の相続税路線価を調べたい場合は、改めて評価年を選択する必要はありません。他の評価年の相続税路線価を調べたい場合は、該当する評価年を選びましょう。

4-1-2.地域を選択する

次に、相続税路線価を調べたい地域を選びます。

最初に都道府県を選択します。

都道府県を選択すると以下の画面に切り替わるので、「路線価図」を選択します。

次に市区町村を選択します。

表示されているのは、1月1日時点の市区町村名です。1月2日以降に市区町村名が変わった場合は、変更前の市区町村名を選択する必要があります。

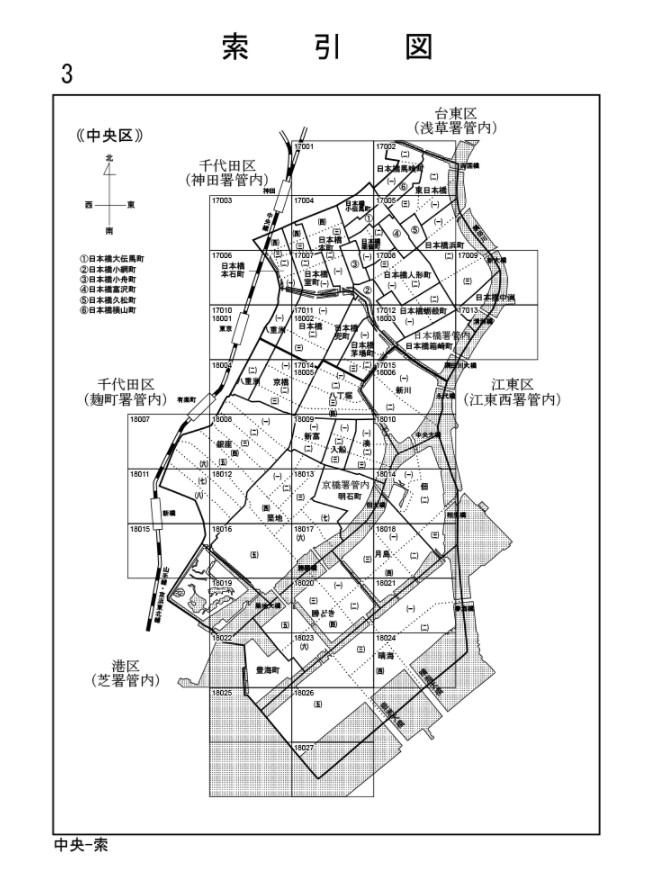

4-1-3.路線価図ページ番号を選択する

市区町村名を選択した後は、その地名(大字・町丁名)と路線価図ページ番号の一覧が表示されます。

相続税路線価を初めて閲覧する場合は、索引図から調べたい路線価を選択するのがおすすめです。

索引図は「ご利用方法」に記載の「この市区町村の索引図ページへ」を選択すると表示されます。

選択した地名の索引図が表示されます。

索引図には、選択した地名の地図と路線価図番号が記載されています。相続税路線価を閲覧したい路線価図番号を選択すると、その地名の相続税路線価が記載された以下のような図面が表示されます。

この相続税路線価には、相続税路線価以外にも様々な情報が記載されています。「5-1. 相続税評価額の場合」で、相続税路線価図の詳しい見方を説明していますのでご覧ください。

4-2.固定資産税路線価の場合

固定資産税路線価は、以下の手段で調べることができます。

【全国共通】

【東京23区】

【東京23区以外の地域】

- 市区町村の公式ページ

- 市区町村の役場にある課税課や税務課

全国地価マップは、一般財団法人 資産評価システム研究センターによって運営されている、全国の公的な土地の価格を閲覧できるサイトです。国税庁や地方自治体が公開している宅地の価格について、このセンターが独自に収集した情報が公開されています。

東京23区の固定資産税路線価は、東京都主税局の公式ページで調べられます。直近の評価年と過去3回の評価年の固定資産税路線価を閲覧可能です。

東京23区以外の固定資産税路線価は、市区町村の公式ページや役場の課税課・税務課で公開しているのが一般的です。

ここでは、全国の固定資産税路線価を調べられる「全国地価マップ」での調べ方を説明します。調べ方の手順は、以下の通りです。

- 掲載マップ一覧から「固定資産税路線価等」を選択する

- 地域を選択する

4-2-1.掲載マップ一覧から「固定資産税路線価等」を選択する

全国地価マップへアクセスしたら、「掲載マップ一覧」の「固定資産税路線価等」を選択します。

固定資産税路線価が設定されている都道府県を検索できる画面に切り替わります。

4-2-2.地域を選択する

固定資産税路線価が設定されている地域の検索方法は、以下の3つがあります。

①郵便番号や住所を入力して探す

②住所一覧から探す

③地図から探す

ここでは、②住所一覧から探す方法を説明します。

「住所一覧から探す」から都道府県を選択すると、市区町村名を選べる画面が表示されます。

市区町村名を選択するとその町名の一覧が表示されるので、地名を選択します。

町名を選択するとその丁目名が表示されるので、丁目名を選択します。

番地を選べる画面に切り替わるので、該当する番地を選択します。

選択した番地の枝番(号)を選べる画面に切り替わるので、該当する号を選択します。

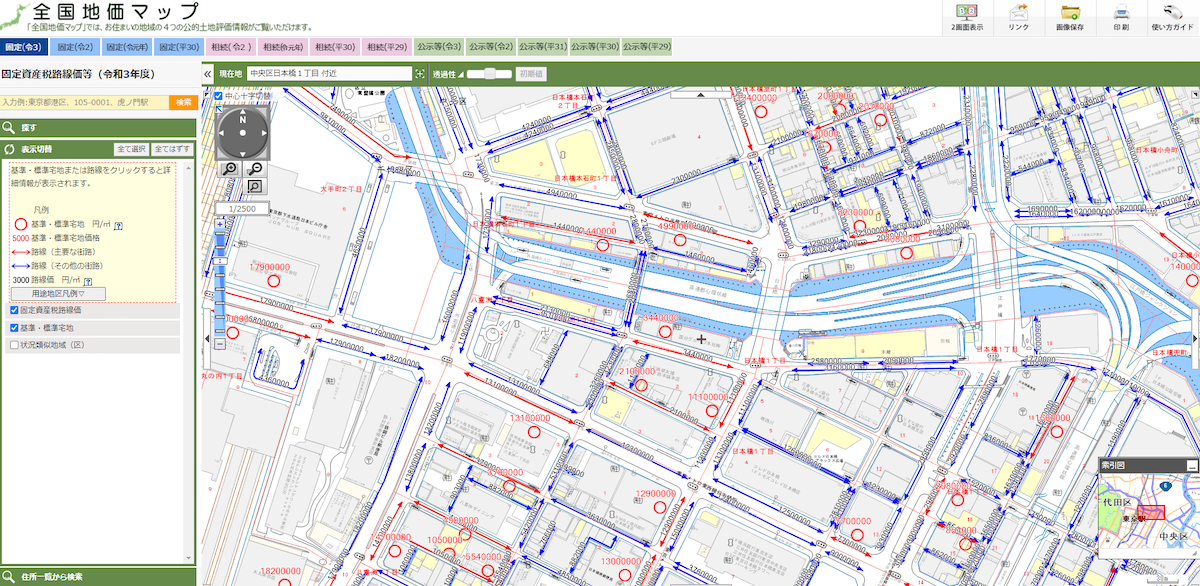

選択した地域の固定資産税路線価が記載された地図が表示されます。

固定資産税路線価にも、固定資産税路線価以外の情報が書かれています。「5-2. 固定資産税評価額の場合」で、この固定資産税路線価の詳しい見方を説明していますのでご覧ください。

\簡単30秒で査定依頼完了/

5.路線価図の見方

相続税路線価と固定資産税路線価は、どちらも道路の図面上に記載されています。この図面のことを「路線価図」といいます。

路線価図は、初めて見る場合は理解しづらいところがあります。路線価図の見方について、相続税路線価と固定資産税路線価の2つに分けて説明していきましょう。

5-1.相続税評価額の場合

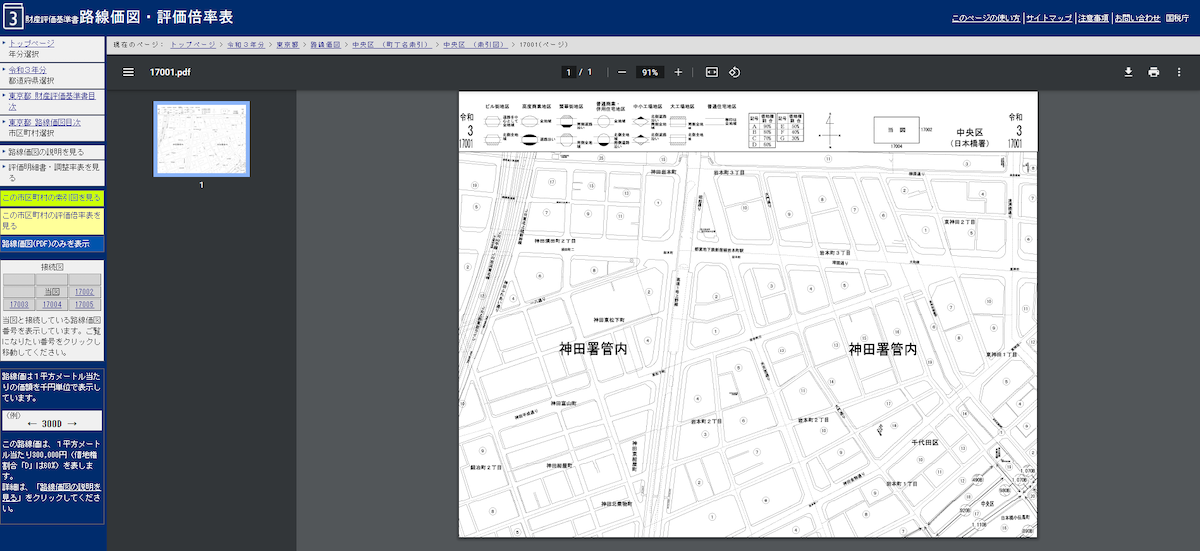

相続税路線価の図には、以下の情報が記載されています。

①評価年と路線価図番号

②地区を表す記号

③借地権割合

④方角

⑤管轄の市区町村名

⑥相続税路線価

ここでは、まず知っておくべき以下2項目について説明していきます。

②地区を表す記号

⑥相続税路線価

5-1-1.地区を表す記号

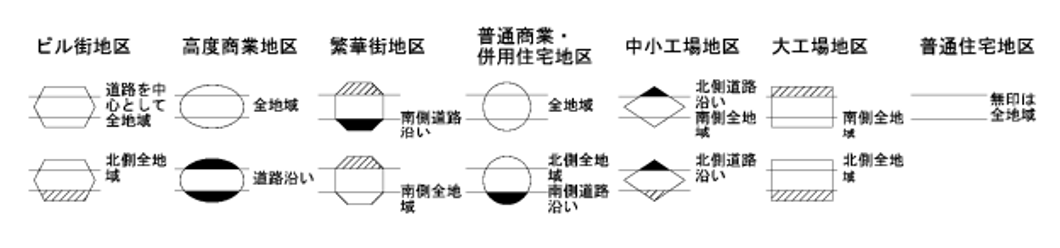

相続税路線価の図で、評価年の隣にあるのは住宅地やビル街地区といった地区を表す記号です。地区の種類によって、記号は異なります。

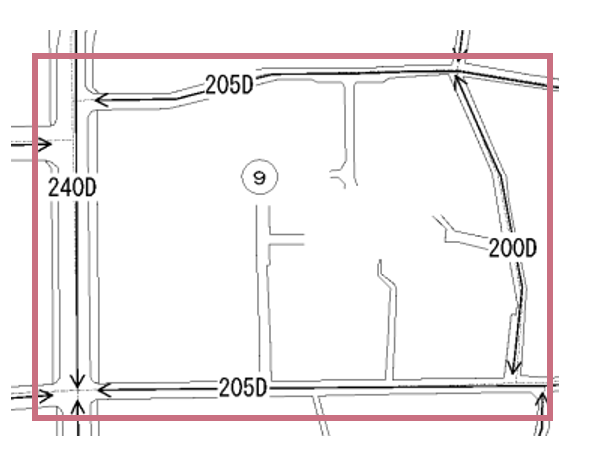

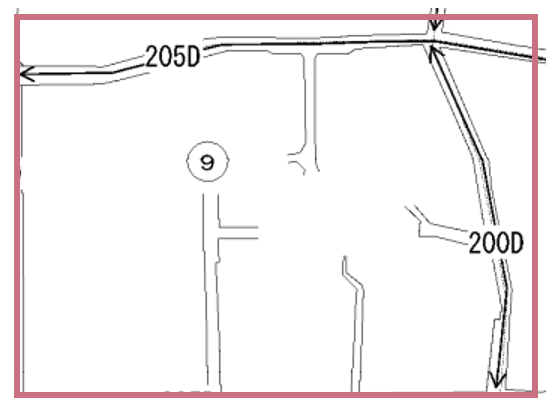

たとえば、以下の路線価図で赤枠で囲った場所は「普通住宅地区」であることが読み取れます。

5-1-2.相続税評価額

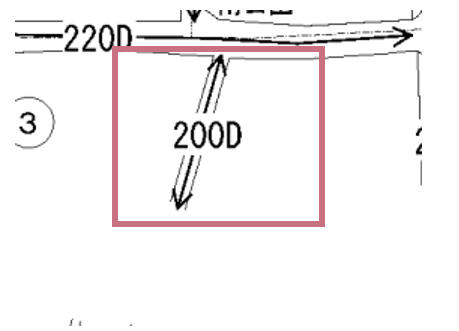

道路の図面上にある「205D」といったように数字とアルファベットが記載されているもののうち、数字が相続税路線価です。

相続税路線価は、土地の1平方メートルあたり1,000円単位で表されます。たとえば、赤枠で囲った3つの相続税路線価の価額は以下になります。

- 240…24万円

- 205…20万5千円

- 200…20万円

相続税路線価の価額と一緒に表記されているアルファベットは、借地権割合です。相続したのが貸借している土地の場合に確認します。詳しくは「7-4. 貸借している土地を相続するときは「借地権割合」を確認する」で説明しているのでご覧ください。

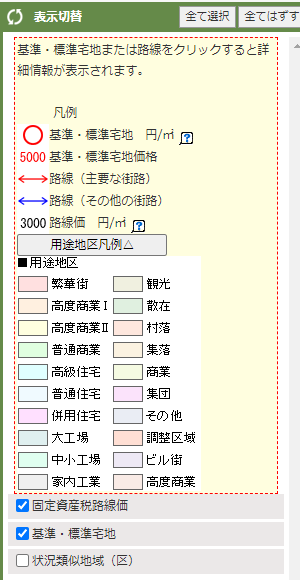

5-2.固定資産税評価額の場合

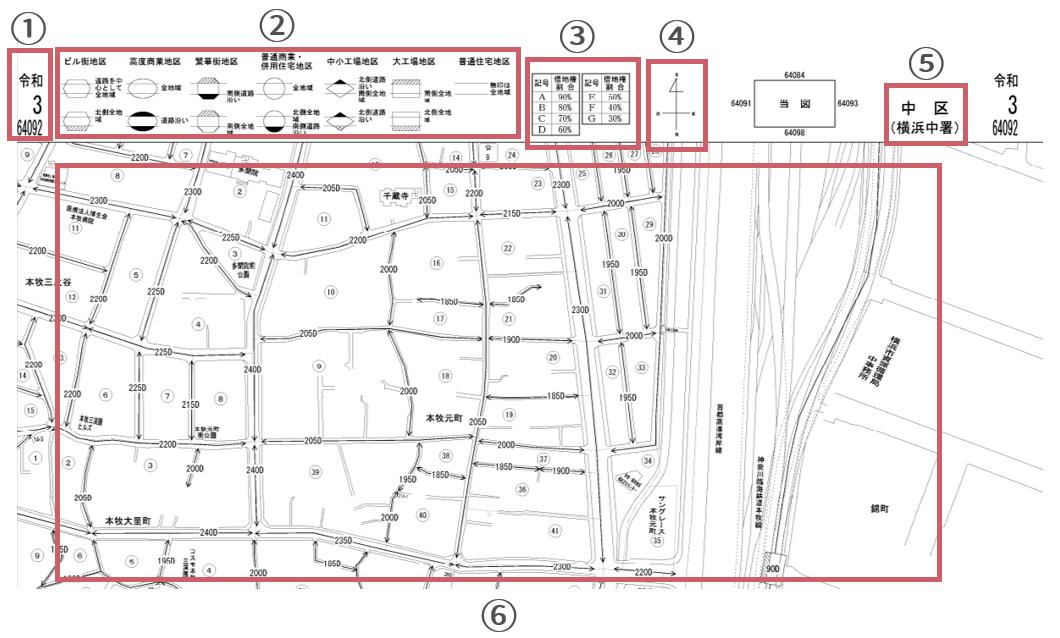

相続税路線価の図には、以下の情報が記載されています。

①評価年

②凡例

③方角

④固定資産税路線価

ここでは、まず知っておくべき以下2項目について説明していきます。

②凡例

⑥固定資産税路線価

5-2-1.凡例

凡例には、固定資産税路線価の図に記載されている記号の意味が記載されています。

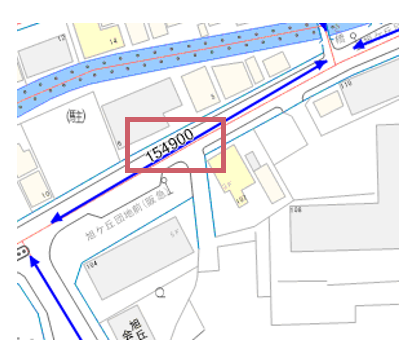

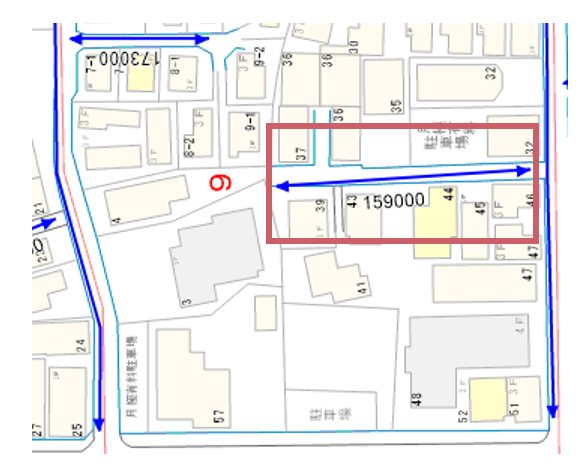

たとえば、以下の路線価図で赤枠で囲っているところは、主要な街路以外の街路であることが読み取れます。

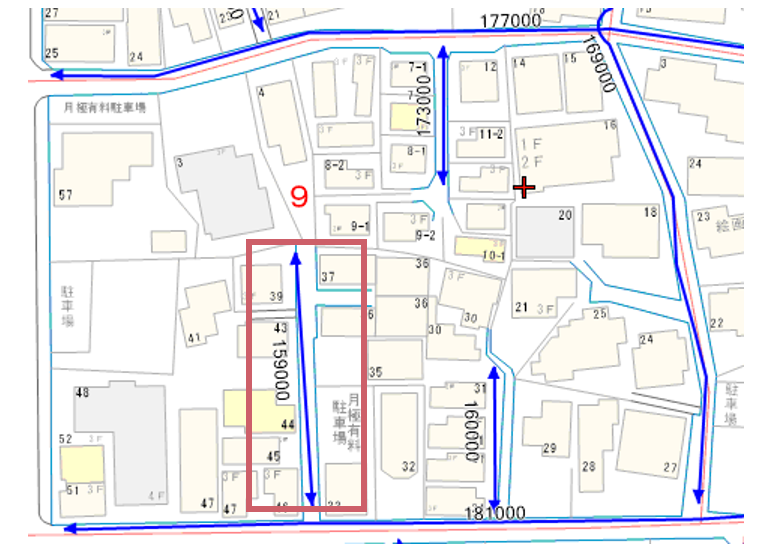

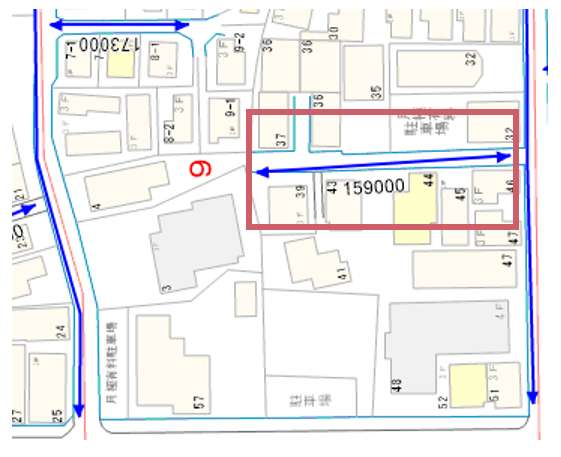

5-2-2.固定資産税路線価

固定資産税路線価は、土地の1平方メートルあたりの価額が道路上に記載されています。

全国地価マップに記載されている固定資産税路線価は黒字で記載されています。

たとえば、上記の図で赤枠で囲った「159000」の数字が固定資産税路線価を示し、その額は15万9千円になります。

6.路線価を使った土地の評価額の計算方法

調べた路線価から、概算にはなりますが宅地の評価額を算出することができます。相続税路線価と固定資産税路線価を使って算出できる宅地の評価額は、以下の通りです。

- 相続税路線価…相続税評価額(相続税や贈与税の計算に必要な宅地の価格)

- 固定資産税路線価…固定資産税評価額(固定資産税の計算に必要な宅地の価格)

では、それぞれの宅地の評価額はどのように算出できるのか、その計算方法を説明していきましょう。

6-1.相続税評価額の場合

相続税評価額は、土地がいくつの道路に面しているかによって計算方法が異なります。

ここでは、次のケースの場合の相続税評価額の計算方法を説明します。

- 1つの道路に面する土地の場合

- 2つの道路に面する土地の場

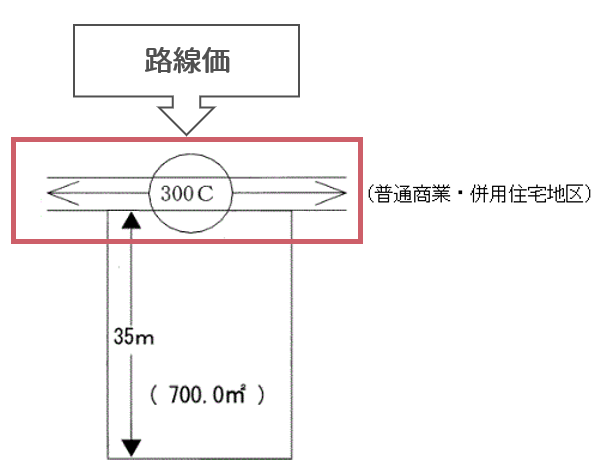

6-1-1.1つの道路に面する土地の場合

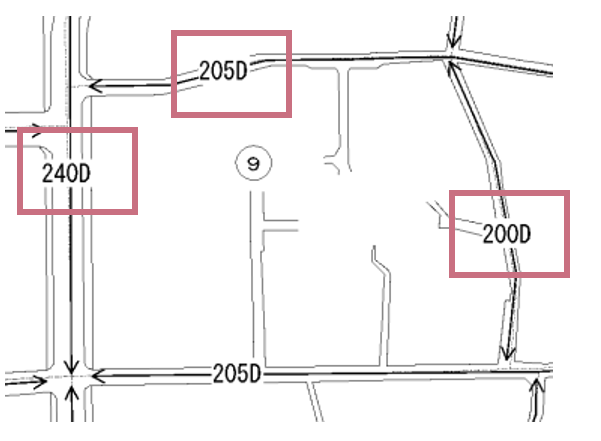

「1つの道路に面する土地」というのは、その名の通り以下の赤枠で囲ったような1つの道路に面している土地です。

1つの道路に面する土地の相続税評価額は、次の計算式で算出できます。

相続税路線価 × 宅地面積(地積)

上記の例でいうと、相続税路線価は「200」で20万円です。たとえば宅地面積が100平方メートルの場合、相続税評価額は以下の結果になります。

20万円 × 100平方メートル = 2千万円が相続税評価額

坪数から平米数を出して相続税評価額を求めることも可能です。1坪は約3.31平方メートルのため、たとえば10坪の土地の面積は約33平方メートルになります。相続税路線価が20万円であれば、相続税評価額は以下になります。

20万円 × 約33平方メートル = 約660万円が相続税評価額

ただし、土地の特徴によっては相続税評価額の増額や減額といった「補正」が必要になります。

さらに、貸借している土地の場合は「借地権割合」を考慮して相続税評価額を出さなければなりません。

補正については「7-2. 土地の形や状態によっては路線価の補正が必要になる」、借地権割合については「7-4. 貸借している土地を相続するときは「借地権割合」を確認する」で詳しく説明していますのでご覧ください。

6-1-2.2つの道路に面する土地の場合

「2つの道路に面する土地」というのは、その名の通り以下の赤枠で囲ったような2つの道路に面している土地をいいます。

2つの道路に面する土地の相続税評価額も、1つの道路に面する土地の相続税評価額と同じ計算式で算出できます。

相続税路線価 × 宅地面積(地積)

使用する相続税路線価は、2つの路線価のうち高い方になります。

上記を例に挙げると、相続税路線価は「205」と「200」ですが、相続税評価額の算出で使うのは前者の「205」です。もし宅地面積が100平方メートルの場合、相続税評価額は以下の結果になります。

20万5千円 × 100平方メートル = 2千50万円が相続税評価額

2つの道路に面する土地の相続税評価額の場合も、その土地の特徴によって補正、貸借している土地であれば借地権の考慮が必要になります。

6-2.固定資産税評価額の場合

固定資産税評価額は、以下の計算式で算出できます。

固定資産税路線価 × 宅地面積(地積)

たとえば、以下の赤枠で囲った土地の固定資産税評価額の場合、もし宅地面積が100平方メートルであれば次のように算出されます。

15万9千円 × 100平方メートル = 1,590万円が固定資産税評価額

固定資産税評価額も坪数から平米数を出して求められます。たとえば10坪の土地の面積は約33平方メートルであり、固定資産税路線価が15万9千円であれば、固定資産税評価額は以下になります。

15万9千円 × 約33平方メートル = 約520万円が固定資産税評価額

ただ、固定資産税評価額については土地を所有していると毎年4月~6月にかけて自治体から送られてくる「固定資産税納税通知書」に、正しい価額が記載されているのが一般的です。

おおよその固定資産税評価額を知りたい場合は上記の計算式で算出可能ですが、正確な価額を知りたい場合は固定資産税納税通知書を確認するのが良いでしょう。

\簡単30秒で査定依頼完了/

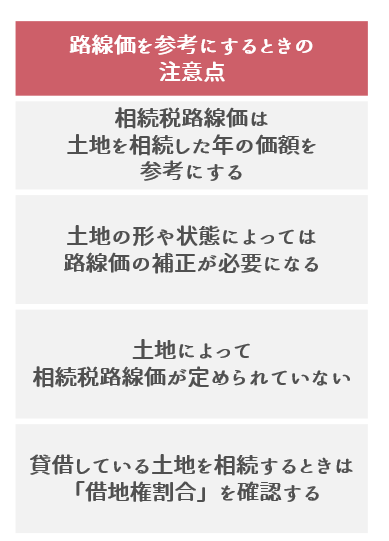

7.路線価を参考にするときの注意点4つ

路線価はいつでも調べることが可能ですが、参考にするときには注意したいこともあります。それが次の4つです。

1つずつ説明していきましょう。

7-1.相続税路線価は土地を相続した年の価額を参考にする

1つ目の注意点は、相続税路線価は土地を相続した年の価額を参考にすることです。

なぜこのようなことを注意点として挙げるのかというと、相続税や贈与税を算出するのに使う相続税路線価は、本来土地を相続した年の価額を参考にしなければならないところを、誤った調査年の相続税路線価を参考にしてしまうケースがあるからです。

誤った調査年の相続税路線価を参考にしてしまうのは、以下2つのケースがあります。

- その年の相続税路線価の公表前に土地を相続した

- 前年に相続した土地の相続税を申告する

詳しく説明していきましょう。

7-1-1.その年の相続税路線価の公表前に土地を相続した

その年の相続税路線価の公表前に土地を相続すると、前年の相続税路線価を参考にしてしまうことがあります。

たとえば、土地を相続したのが2021年1月1日から7月の相続税路線価の公表前であった場合、本来であればその年の7月に公表される相続税路線価を参考にして相続税を申告しなければなりません。しかし、7月の公表を待たずに、前年の2020年の相続税路線価を参考にして相続税を申告してしまうケースがあるのです。

相続税は相続が発生した日から10ヶ月以内に申告しなければなりませんが、相続したのがその年の1月1日以降であれば7月の公表を待っても申告は間に合います。

最新の相続税路線価の公表前に土地を相続したら、7月に公表される相続税路線価を参考に相続税を申告することが重要です。

7-1-2.前年に相続した土地の相続税を申告する

前年に相続した土地の相続税を申告するとき、最新の相続税路線価を参考にしてしまうことがあります。

たとえば、土地を相続したのが2020年11月1日だったとしましょう。2020年に相続した場合は、2020年の相続税路線価を参考に相続税を算出しなければなりません。

しかし、相続税の申告が翌年2021年7月にある最新の相続税路線価の公表後になる場合は、財産評価基準書「路線価図・評価倍率表」には最新の相続税路線価が掲載されているため、その価額を参考にして申告してしまうケースがあるのです。

過去に相続した土地の相続税を申告するときは、相続した年の相続税路線価を参考にすることが重要になります。

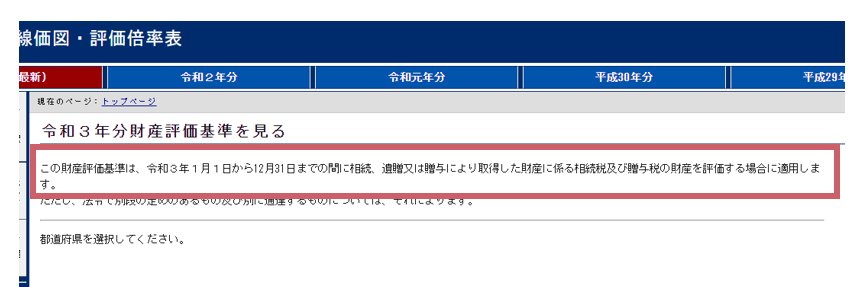

路線価図・評価倍率表では、以下のように「いつからいつまでの相続または贈与に係る相続税・贈与税を算出するために使われる」といった旨が記載されています。

相続税路線価を参考にするときは、この表記を必ず確認しましょう。

7-2.土地の形や状態によっては路線価の補正が必要になる

2つ目の注意点は、土地の形や状態によっては路線価の補正が必要になることです。

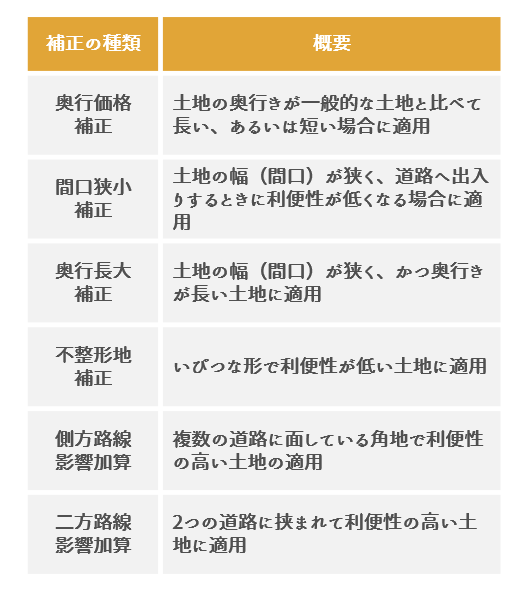

路線価の価額を減らしたり、増やしたりすることを補正といいます。どのようなときに路線価の補正が必要になるかというと、以下のようなケースです。

- 土地がいびつな形になっている

- 土地の奥行きが長い

- 土地の幅(間口)が狭い

- 土地の立地や交通の便が良い

- 土地の四隅が直角で使い勝手が良い

土地が活用しにくい形状で利用価値が低い場合は路線価が減額、利用価値が高い場合は増額になります。

補正が必要になる場合は、「6. 路線価を使った土地の評価額の計算方法」で説明した計算式に補正率を加えて土地の評価額を算出していきます。

【相続税評価額の計算式】

相続税路線価 × 補正率 × 宅地面積(地積)

主な補正には以下があり、土地の形状によって使われる補正は異なります。

各補正の割合は国税庁が公表している「土地及び土地の上に存する権利の評価についての調整率表」で確認し、ご自身で参考にすることができます。

ただ、相続税評価額を適切に算出して相続税を正しく申告するには、相続税申告の実績が豊富な税理士に算出を依頼をするのがおすすめです。

税理士法人や税理士個人の方が運営している公式ページに相続税申告の実績が記載されていることが多いので、確認してみましょう。

7-3.土地によって相続税路線価が定められていない

3つ目の注意点は、土地によって相続税路線価が定められていないことです。

「1-1.路線価は「土地が面している道路ごとに決められた土地の価格」」でも説明した通り、路線価は主に市街地の宅地に対して設定されています。このため、郊外の宅地では相続税路線価が定められていないことがあるのです。

相続税路線価が定められていない土地の場合、路線価図・評価倍率表で調べていくと以下のように「倍率地域」と図面に表示されます。

では、相続税路線価が定められていない土地では、どのように相続税評価額を出せば良いのでしょうか。相続税路線価が定められていない相続税評価額は、次の2つの方法で算出できます。

①評価倍率を使う

②公示価格を使う

どちらの方法を使ってもおおよその相続税評価額を求められます。

ただ、路線価図・評価倍率表で相続税路線価を調べると①評価倍率も一緒に確認できるため、この評価倍率を使う方がおすすめです。公示価格を使う場合は、別途相続税評価額を出したい土地の公示価格を調べなければなりません。

評価倍率を使って相続税評価額を算出する方法は、次の通りです。

- 評価倍率を調べる

- 「評価倍率方式」の計算式を使って相続税評価額を出す

7-3-1.評価倍率を調べる

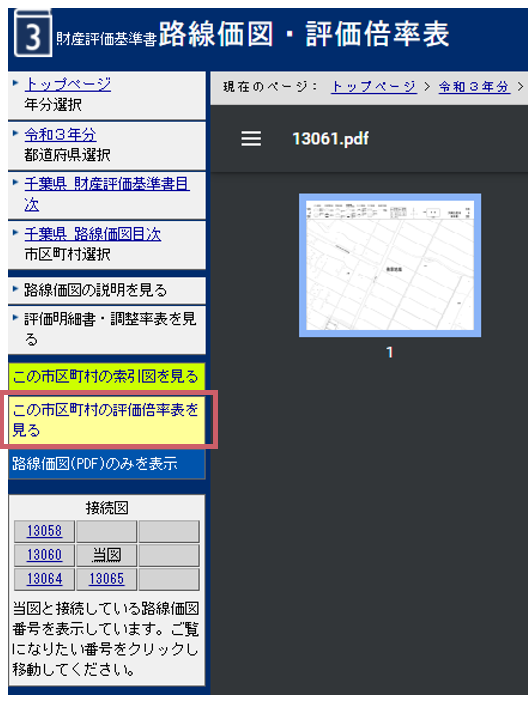

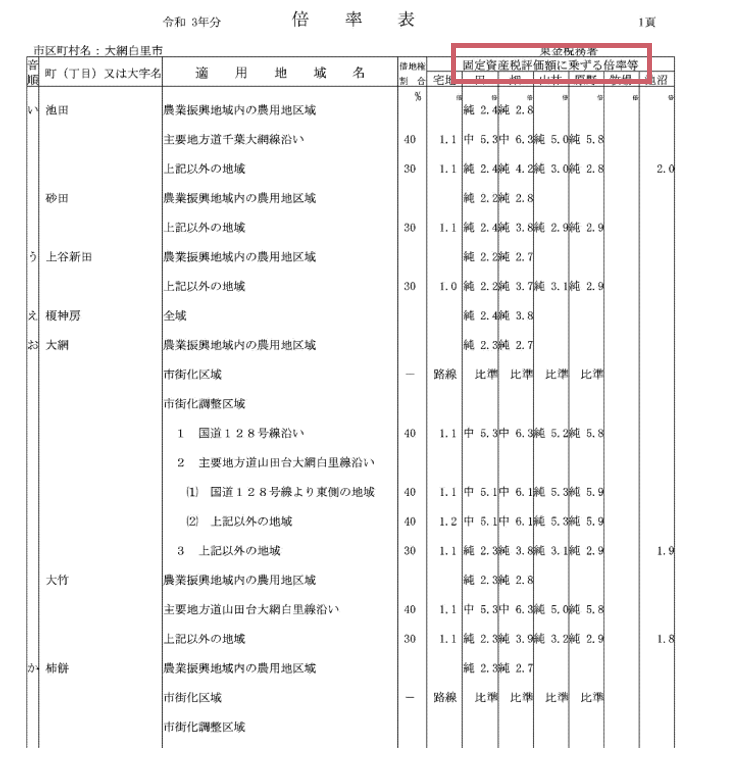

「評価倍率」とは、相続税路線価が定められていない土地に対して評価額を算出できるよう、地域ごとに決められた割合のことです。

この評価倍率は、相続税路線価の図の右側にある「この市区町村の評価倍率表を見る」を選択すると調べられます。

表示された倍率表にある「固定資産税評価額に乗ずる倍率等」に記載されているのが、評価倍率です。評価倍率は、宅地や田、畑、山林など土地の種類ごとに記載されています。

7-3-2.「評価倍率方式」の計算式を使って相続税評価額を出す

相続税路線価のない土地の相続税評価額は「評価倍率方式」の計算式で算出できます。計算式は、以下の通りです。

固定資産税評価額 × 評価倍率

たとえば宅地の相続税評価額を算出したい場合は、倍率表にある固定資産税評価額に乗ずる倍率等の「宅地」に記載のある、相続税評価額を算出したい土地の地域の倍率を使います。

【相続税評価額の算出例】

- 該当する宅地の固定資産税評価額…1,000万円

- 評価倍率…1.1

→ 1,000万円 × 1.1 = 1,100万円が相続税評価額となる

7-4.貸借している土地を相続するときは「借地権割合」を確認する

4つ目の注意点は、貸借している土地を相続するときは「借地権割合」を確認することです。

相続した土地は誰かから借りていたり、土地を誰かに貸していたりする場合もあります。この場合、相続した土地を使っていなくても相続税を納めなければなりません。「土地を使う権利」は相続されるからです。

貸借した土地の相続税の算出には、その土地の相続税評価額が必要になります。借地権割合は、貸借した相続税評価額を求めるのに使われるのです。

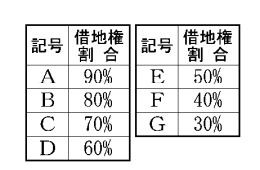

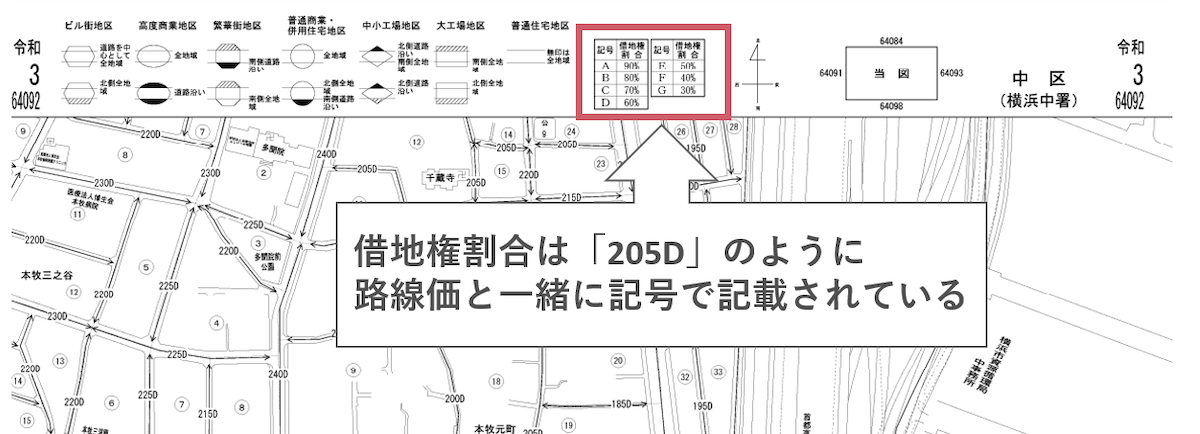

土地を借りる権利のことを「借地権」といい、その権利がどのくらいの割合なのかを示すのが「借地権割合」です。

借地権割合は30%から90%まで、AからGの7段階で示されます。

【借地権割合の例】

上記の表は「5-1.相続税評価額の場合」でも説明した通り、相続税路線価の図で確認でき、その土地の借地権割合は路線価の価額と一緒に記載されています。

では、借地権割合を使って貸借している土地の評価額はどのように算出すれば良いのか、次の2つのケースに分けて説明していきましょう。

- 借りた土地を相続した場合

- 貸している土地を相続した場合

7-4-1.借りた土地を相続した場合

借りた土地を相続した場合の評価額は、以下の計算式で算出できます。

自用地の評価額(所有権が付与されている土地の価格) × 借地権割合

たとえば、自用地の評価額が1,000万円でその土地の借地権割合が70%だった場合、借りた土地の相続税評価額は以下になります。

1,000万円 × 70% = 700万円が相続税評価額

7-4-2.貸している土地を相続した場合

借地として貸している土地の評価額は、以下の計算式で算出できます。

自用地の評価額 × (1 - 借地権割合)

たとえば、自用地の評価額が1,000万円でその土地の借地権割合が70%だった場合、貸している土地の相続税評価額は以下になります。

1,000万円 × (1 - 70%) = 300万円が相続税評価額

8.まとめ

路線価とは、土地と面する道路に設定された、公的な土地の価格の1つです。

主に相続税や贈与税、固定資産税などの税金を算出するときに使われますが、種類によって用途や評価機関などが異なります。

路線価を使って土地の評価額を算出しておおよその税金額を把握することが可能ですが、次の4点に注意して参考にすることが重要になります。

この記事が、路線価とは何かの理解を深めていただく参考となれば幸いです。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/