住宅ローン特約とは?結ぶ際の注意点や結ばない場合のリスクを解説

住宅ローン特約とは、買主が売買契約のあと住宅ローンの審査に落ちた場合に無条件で契約を白紙解除できる特約のことです。

この住宅ローン特約をつけた場合、もし買主が住宅ローンの本審査通らず契約を解除したい場合、買主が違約金や仲介手数料で数百万円を支払わなくてよいのです。住宅ローン特約は、不動産売買をする際に買主の味方となってくれる特約です。

そんな住宅ローン特約ですが、内容をしっかりと把握しておらず、いざ契約を解除しようとする際にローン特約が適用されなかったり、契約内容を細かく決めていなかったために売主と買主で言い争ったりと、さまざまなトラブルが起きてしまいます。

中には、このローン特約が適用されるかどうかをめぐって裁判になるケースも少なくありません。

マイホーム購入は大きな買い物ですから、住宅ローン特約は必要ですが、それによって莫大な違約金を支払わなければならなかったり、裁判沙汰になるのは避けたいですよね。

そのようなトラブルを避けて安心して円滑に不動産売買を進めるために、住宅ローン特約とはどのようなものなのか詳しく知ることが大切です。

この記事では、

- 住宅ローン特約とは何なのか

- 住宅ローン特約の内容

- 住宅ローン特約を結ぶメリット・デメリット

- 住宅ローン特約をつけていないと起きること

- 住宅ローン特約を結ぶ際の注意点

について解説していきます。

この記事を最後までお読みいただくと、そもそも住宅ローン特約とはどういうものなのかが理解でき、住宅ローンの本審査が通らなかった場合にトラブルになるリスクを減らすことができます。

マイホーム購入を検討されている方は、住宅ローン特約について詳しく理解できるようにぜひ最後までお読みになってくださいね。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.住宅ローン特約とは

冒頭でも述べたように住宅ローン特約とは、売買契約のあと買主が住宅ローンの審査に落ちた場合に、無条件で契約を白紙解除できる特約のことです。「融資特約」「融資条項」などとも呼ばれます。

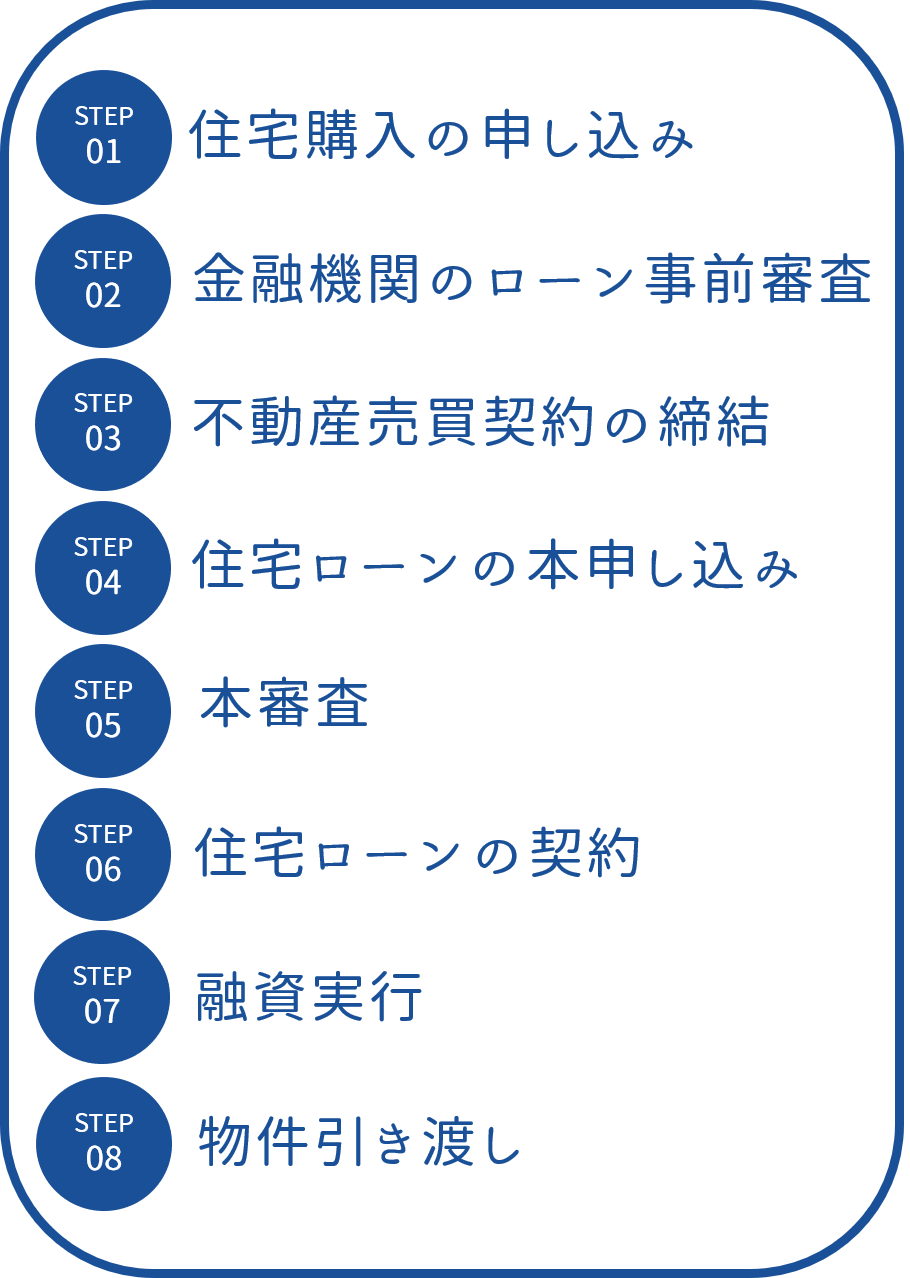

売買契約の流れは以下のようになっています。

通常の不動産売買は売買契約を交わした後に金融機関にローンの本申し込みを行います。売買契約書を交わす前に住宅ローンの事前審査を行い、審査が通ってから売買契約を結ぶのですが、事前審査は通っても本審査が通らずローンが借りられないということがあるのです。

住宅ローンが通らなければ、買主は売買代金を支払うことができないので、契約を解除しなければなりません。

通常は売買契約を交わした後に契約を解除すると、売主への違約金や、不動産仲介業者に仲介手数料を支払うことになります。売主も売買契約を交わした後は販売活動を中止していますし、不動産仲介業者もそれまでの契約を取り持ってくれているため仲介手数料を支払うのは当然のことと言えます。

しかし、買主にとっては物件が買えなくなったうえに、多額の違約金まで払わないといけないというのは非常に酷ですよね。

そこで買主を守るために作られたのが「住宅ローン特約」なのです。

住宅ローン特約を結んでおくことで、売買契約を結んだ後に住宅ローン審査に落ちて、ローンが払えなくなった場合は、違約金や仲介手数料を支払う義務がなく契約を白紙解除できるのです。

このように、売買契約を結んだ後に買主が住宅ローンの審査に落ちた場合は、違約金などを払わなくても解約できるように買主を守るための特約が住宅ローン特約なのです。

住宅ローン特約は、不動産会社や不動産仲介会社が仲介しているローンを利用する場合は、「金銭賃貸のあっせん」という条項でローン特約を定めることが不動産会社に義務付けられています。一方で、買主が自分でローン先を選ぶ場合は、買主が自分で希望してローン特約を入れてもらう必要があります。

2.住宅ローン特約の内容

住宅ローン特約は不動産売買において買主を守るための重要な特約というのは分かりましたが、住宅ローン特約はどのような内容なのでしょうか?

実は住宅ローン特約の内容については法律で定められていないため、買主と売主の合意があれば基本的にどのような内容でも良いのです。

ただし特約の内容をしっかりと定めていないと、後にトラブルになる可能性が大きい部分ですので、特約の内容はあいまいにせず、しっかりと取り決めておく必要があります。

一般的な契約内容として多いのは以下のものです。

①融資金額

②住宅ローン特約の期限

③融資を申し込む予定の銀行

④予定の金利条件

⑤住宅ローン特約を使う場合の解除方法

この内容については売主と買主が合意する内容を明確に記載しておきましょう。

①融資金額

住宅ローンをいくら借りるかという希望金額のことです。

また希望の金額が満額下りるとは限らないので、融資金額がいくらを下回ったら解約するかというのも具体的に明記しておきましょう。

②住宅ローン特約の期限

住宅ローン特約が適用される期限のことです。

この期限を過ぎてしまったら住宅ローン特約は適用されないという期限で、一般的な期限としては、売買契約を締結してから一ヶ月とすることが多いです。

③融資を申し込む予定の銀行

融資を申し込む予定の銀行名を具体的に記入します。

もし銀行名を具体的に記入していなかったり、〇〇銀行等と含みを持たせていると、住宅ローン特約が適用されない可能性があります。

自分が申し込む予定の銀行名を具体的に書き、この明記している銀行のローンが下りなかったら住宅ローン特約を適用して契約を解除するというのが分かるようにしておきましょう。

④予定の金利条件

ローンを組む際の金利条件のことです。

例えば金利が1.1%未満だったら購入する、金利が1.1%以上の場合はローンを組まずに契約を解除するといった感じですね。

予定金利を明記しておかないと「思ったより金利が高いから買うのを諦めて解約したい」と思っても、住宅ローンは下りているので特約は適用されないということになります。

この金利なら借りる、これ以上金利が高かったら購入をやめて契約を解除するという予定の金利を明記しておきましょう。

⑤住宅ローン特約を使う場合の解除方法

住宅ローン特約を適用して解約する場合の解除申請の方法です。

次章で詳しく説明しますが、住宅ローン特約は2種類あり、それぞれ解除の仕方も異なります。買主が売主に書面で伝達するのか、期日を決めてその期日をすぎたら契約自体が白紙解除になるのか、解除とする方法を明記しておきましょう。

\簡単30秒で査定依頼完了/

3.住宅ローン特約には2種類ある

住宅ローン特約は、以下の2種類に分けられます。

- 解除権留保型

- 解除条件型

この2つは、万が一契約を解除するとなった場合の解除の仕方に違いがあります。

このうちのどちらで契約したか把握しておかないと、いざ解約をしたいという時にローン特約が適用されないというケースもあるので、注意しておいてくださいね。

それではこの2種類について、1つずつ解説していきます。

3-1.解除権留保型

解除権留保型は期限までにローンが下りなかった時に、契約を解除するかどうかを買主が決められるというものです。

一般的にはローン特約を結ぶ際、この解除権留保型であることが多いです。「買主は~解除することができる」などの文章になっています。

もし期日間近になってもまだローン審査が通ってない場合に、

「もうすぐローン審査が内定しそうなので、もう少し待って欲しい」

「あと1つだけ審査を受けさせて欲しい」

などと売主に要望を出すことができます。もし売主がこの要望を承諾してくれた場合には、「期日延長合意書」を交わすことで住宅ローン特約の期日を延ばすことができます。

【注意点】

注意点は、契約解除をしたい場合に買主から明確な意思表示をする必要があることです。期限を1日でも過ぎると特約による白紙解除はできなくなり、解約をする場合は違約金などを支払わなければなりません。

このように期限までに住宅ローンが下りなかった場合に、買主が契約を解除するかどうかを決められるのが「解除権留保型」なのです。

3-2.解除条件型

解除条件型は、期限までにローンが下りなかった場合は、自動的に契約が白紙解除となるというものです。自動的に契約解除になるので、期日までに買主から売主に解約の意思表示をする必要がありません。

【注意点】

注意点は、期限を延ばして欲しい場合、期日までに「売買契約変更合意書」を結んでおかないと契約解除となってしまうことです。その物件へ購入意思があり、契約を延長したい場合は期日までに「売買契約変更合意書」を結ぶようにしましょう。

このように、期限までに住宅ローンが下りなかった場合は契約が自動的に解除になるのが「解除条件型」なのです。

4.住宅ローン特約を結ぶメリット・デメリット

住宅ローン特約は買主にとっては安心の特約ですが、住宅ローン特約を結ぶメリット・デメリットはどんなものがあるかそれぞれ解説していきます。

4-1.住宅ローン特約のメリット

住宅ローン特約のメリットを買主と売主それぞれ説明していきますね。

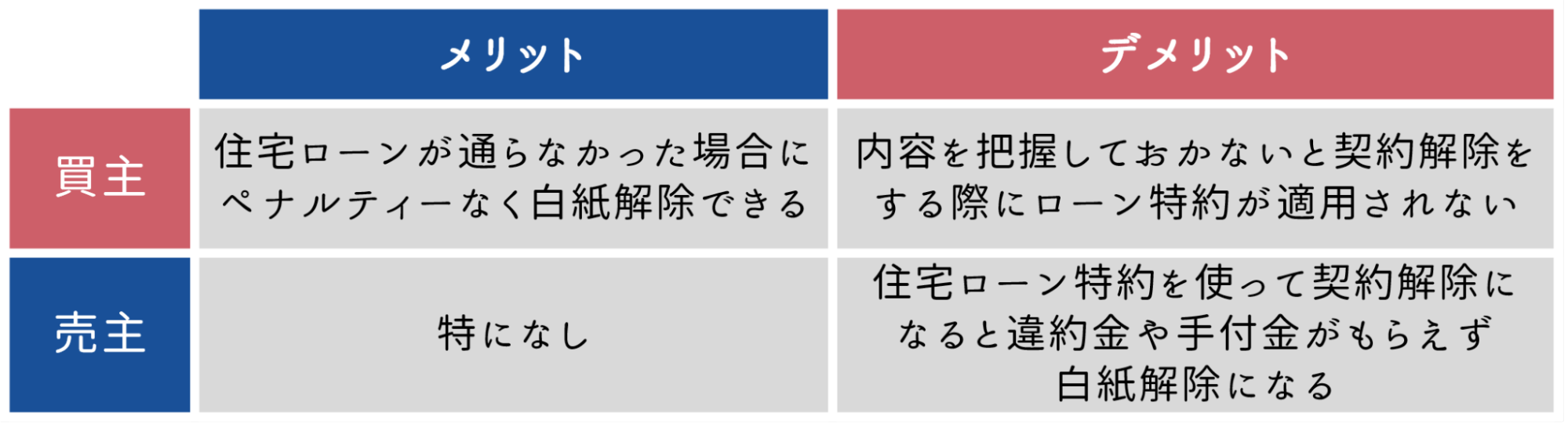

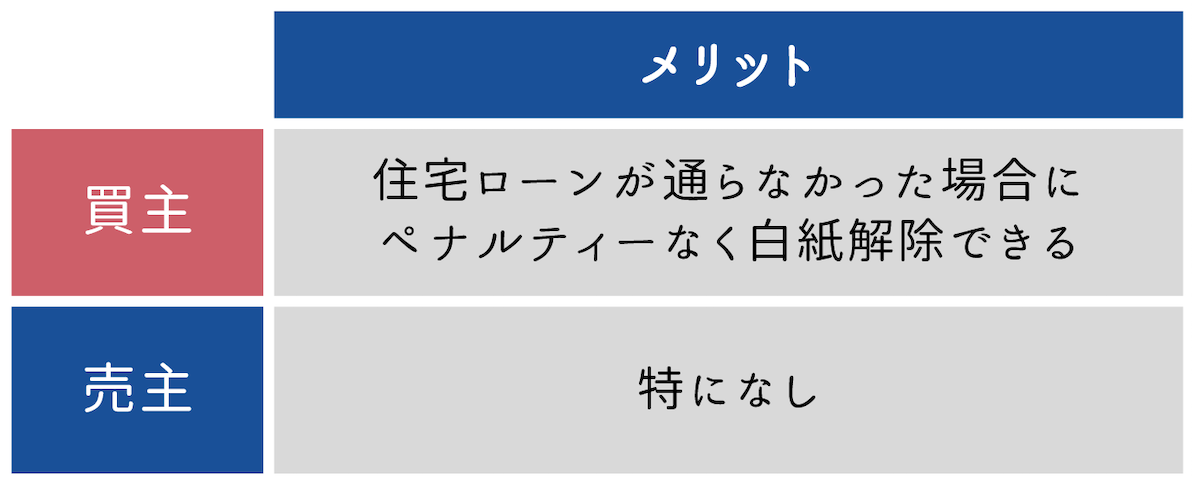

4-1-1.買主のメリット

住宅ローン特約を結ぶ買主のメリットは、何といっても住宅ローンが通らなかった場合に契約を白紙解除できるところにあります。

通常、売買契約後に買主都合で解約をする場合は、違約金や仲介手数料を支払うことになります。違約金や仲介手数料はその不動産会社によりさまざまですが、例えば4000万円の物件を売買契約していた場合、契約を解除すると違約金と仲介手数料で500万円以上を支払うことになるのです。

ローンが通らずやむを得なく契約を解除することになり、さらに購入できなかった物件に500万円以上の大金を支払わなければならないというのは、買主にとっては契約をする際リスクになりますよね。

ローン特約を結んでいると、もしローンが通らなかった場合に違約金などを払わずに契約を白紙解除することができるので、買主にとっては非常に心強い特約なのです。

4-1-2.売主のメリット

住宅ローン特約を結ぶメリットは、残念ながら売主にはありません。

住宅ローン特約を結んだら売主はお金をもらえる訳でもないですし、何かのリスクを避けられる訳でもないのです。

ただ単にもし買主の住宅ローンが下りなかった場合、せっかく売買契約まで進んでいたものを違約金ももらえずに白紙解除になるというリスクを負うことになります。住宅ローン特約は買主を守るために付いていることが一般的なので、売主はそのリスクを承諾してつけてくれているのです。

4-2.住宅ローン特約のデメリット

先ほど住宅ローン特約のメリットを説明しましたが、次は住宅ローン特約のデメリットを買主と売主それぞれ説明していきますね。

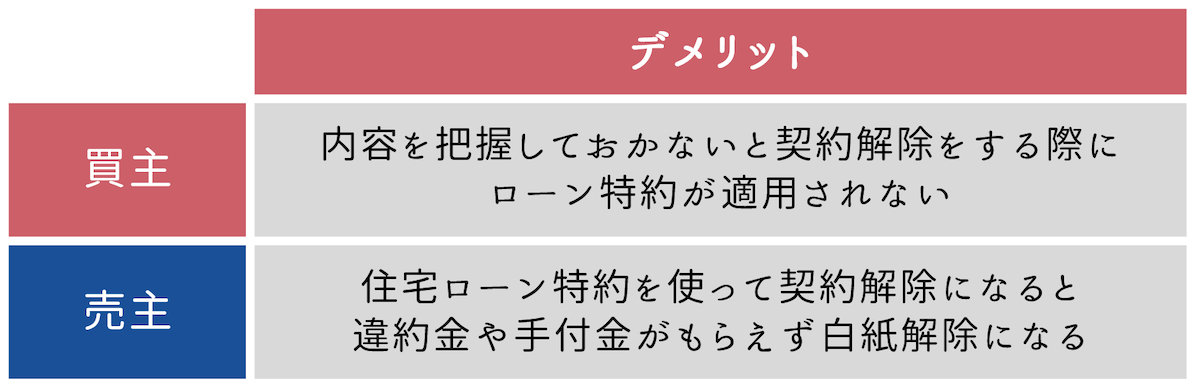

4-2-1.買主のデメリット

買主にとっては、住宅ローン特約は基本的にはあまりデメリットがありません。しいて言うならば、特約の内容をしっかり把握しておかないと、いざ契約解除をするという時にローン特約が適用されないということです。

こちらのデメリットに関しては、売買契約を結んで住宅ローンが通った方には何もリスクがありませんし、もし住宅ローンが通らなかった場合も、ローン特約の内容をしっかり把握しておけば何も困ることはありません。

4-2-2.売主のデメリット

売主にとってのデメリットは、買主が住宅ローンの審査に通らず解約をするとなった場合に、違約金と手付金をもらえず契約が白紙解除になってしまうことです。

通常は契約後に買主都合で契約解除する時は、買主から売主へ違約金が支払われ手付金も売主のものとなります。契約は無くなりますが違約金と手付金で数百万円は受けとることができます。

しかし住宅ローン特約を適用しての解約は白紙解除となるので、違約金や手付金も受けとれずに、せっかく時間と手間をかけて契約まで進んでいたことがなくなってしまうのです。

このように住宅ローン特約は買主にとってはメリットが大きく、売主にとってはリスクしかない特約なのです。買主は売主がリスクを承知で住宅ローン特約をつけてくれているということを理解しておきましょうね。

\簡単30秒で査定依頼完了/

5.住宅ローン特約を結ばないと起きること

住宅ローン特約を結んでいない場合に起きることは以下の3つです。

- 手付金の没収

- 違約金の発生

- 仲介手数料の支払い

売主に先に支払っている手付金はそのまま売主のものとなり、違約金も支払うことになります。途中までお世話してくれた仲介業者にも仲介手数料を支払う必要があります。

違約金と仲介手数料と手付金はいったいどれくらいになるのかが気になるところですよね。計算方法をそれぞれ説明しますね。

5-1.手付金の没収

手付金は一般的に売買金額の5%~10%が相場となっており、売買金額の20%を超える額を手付金にすることは法律で禁止されています。

例えば、物件の売買金額が4000万円でその5%が手付金の場合、手付金は200万円となります。

住宅ローンがおりずに契約を解除する場合、買主都合による解約なので売主に支払われた手付金を放棄することで契約解除となります。

5-2.違約金の発生

違約金は一般的には、物件代金の10%~20%とされることが多いです。例えば、物件の売買金額が4000万円でその10%の場合、違約金は400万円となります。

この場合、買主は売主に対して違約金の400万円を支払い、先に渡している手付金の200万円を放棄することで契約解除となります。

5-3.仲介手数料の支払い

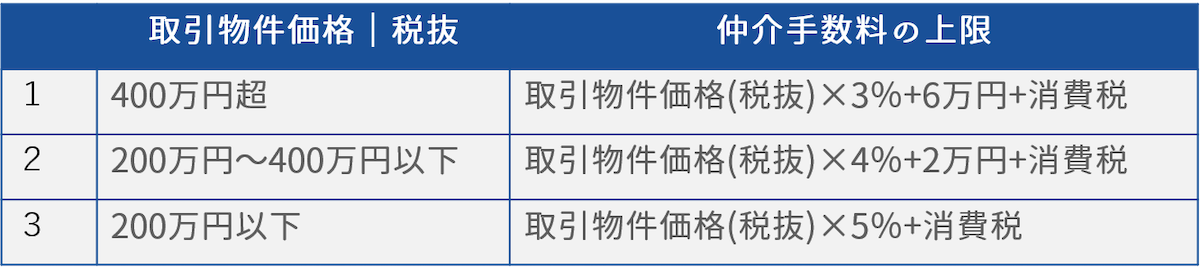

仲介手数料の上限はこの計算方法で定められています。こちらの計算方法により仲介手数料の上限は分かりますが、下限は決められていないので、仲介業者や物件により仲介手数料は異なってきます。

【4000万円の物件の場合の計算例】

例えば、物件の売買価格が4000万円の場合、上の表の1に当てはまりますよね。

1の計算式は【取引物件価格(税抜き)×3%+6万円+消費税】となっており4000万円の物件を当てはめると、

4000万円 × 3% + 6万円 = 126万円(税抜き)

算出された126万円の消費税は12.6万円

126万円 + 12.6万円 = 138万6000円

よって4000万円の物件の仲介手数料の上限は138万6000円となります。売買契約後に契約解除をする場合は、不動産会社に仲介手数料を支払うことになります。

このように住宅ローン特約をつけていないと、もし買主の住宅ローンがおりず支払いができないという理由で解約することになった場合、この違約金+仲介手数料の支払いが必要になり売主に支払っている手付金も戻ってきません。

この金額を計算してみると

違約金 400万円 + 仲介手数料 138万6000円 + 手付金 200万円 = 738万6000円

なんと買主は物件を購入できない上に738万6000円も損をすることになってしまいます。

このように住宅ローン特約を結んでいないと、もし住宅ローンが下りずに契約を解除する時に高額の支払いが必要になるのです。

6.住宅ローン特約を結ぶ際の注意点

住宅ローン特約は買主を守るための心強い味方ですが、特約を結ぶ際は内容をしっかりと把握して結ばないと、いざ契約解除しようというときに特約が適用されないといったケースも多くみられます。

これから住宅ローン特約を結ぶ際の注意点4つを紹介します。

住宅ローン特約を結ぶ前に注意点をしっかりと把握しておきましょう。

6-1.ローンを申し込む金融機関名が契約書に記入してあるか確認する

ローン特約を結ぶ際の金融機関名は具体的に書くようにしましょう。

金融機関名を具体的に書いていないと、買主が審査に通るための十分な努力をしていないと判断されローン特約が適用されないからです。

例えば、「●●銀行から借りたい、もしその銀行の審査が通らない場合は契約解除したい」といった具体的な銀行が決まっている場合は、銀行名を記入します。

また「A銀行、B銀行等」「金融機関等」というように●●銀行等とあいまいな表記をしていると「A銀行とB銀行がもし審査に落ちてしまっても、他の銀行ではローンが通る可能性がある」「ここの銀行は審査が通らなかったけれど、審査の通りやすいフラット35も審査に出さないと」と言われ買主が審査に通るための十分な努力をしていないと判断されることになります。

このように金融機関名を具体的に記入していないと、住宅ローン特約が適用されない可能性が高いので、希望する銀行名を明記しましょう。

6-2.期限をしっかりと確認する

ローン特約の期限がいつかしっかり把握しておきましょう。

この期限というのは、契約解除をする意思表示が売主に到達したかどうかの期限のことで、期限を1日でも過ぎてしまうとローン特約は適用されません。

例えば書面で解除申請を出す場合、買主が解除申請を出すのが期限の2日前だったとします。郵便が届くのが遅れて売主の元に解除申請の届け出が届いたのが期限後だったとしたら、ローン特約は無効となります。

このようにローン特約に記載された期限を過ぎると、ローン特約は適用されないので期限をしっかり把握しておきましょう。

【もし解除申請が間に合わなさそうな場合は】

もし解除申請が間に合わなさそうな場合は、電話やファックスで一報伝えてから解除申請を郵送で送るなど、期限内に売主に解除の意思があることを伝えましょう。

6-3.希望の金額を明記してあるか確認する

希望の融資金額をしっかり記載しているか確認しましょう。

希望の融資金額は3000万円だったけど満額下りずに2000万円しか借りられなかったということがあります。その時に希望の融資金額を記載していなかった場合は、「住宅ローンが通っているので特約による解約は認められません」と判断され、もし解約する場合は違約金や仲介手数料を支払わなければなりません。

そのため、ローン特約を結ぶ際には希望の融資金額までしっかり明記をして、「この金額のローンが下りなかったら契約を解除する」という定義をしっかりと決めておきましょう。

6-4.解除申請の方法をしっかり把握しておく

ローン特約を結ぶ際は、万が一契約を解除するとなった場合の解除申請の方法も確認しておきましょう。

先ほどローン特約には「解除権留保型」「解除条件型」の2パターンがあるとお話ししましたが、解除権留保型の場合は、特に解除申請の仕方をしっかり把握しておきましょう。契約解除の意思が売主にしっかり伝わっていないと、解除する場合にローン特約が適用されなくなります。

解除申請をする際のポイントは以下の2つです。

- 売主と仲介業者の両方に連絡をすること

- 書面で伝達すること

1つずつ解説していきますね。

6-4-1.売主と仲介業者の両方に連絡をすること

契約解除の申請は「売主」と「仲介業者」の両方にしましょう。買主は物件探しから契約に至るまで不動産仲介業者とやり取りをしているため、解約を申請する際も仲介業者に告知をすれば大丈夫と思っているかもしれません。

しかし、もし仲介業者が契約期日までに解約告知をし忘れていた場合、ローン特約による契約解除ができなくなってしまいます。

売主が解約の意思を受け取った時に初めて契約解除できるので、売主にも買主から直接期日までに伝えるようにしましょう。

6-4-2.書面で伝達すること

契約解除の旨は、口頭で伝えるのではなく書面で残すようにしましょう。書面で残していないと、のちに「言った、言わない」のトラブルになる可能性があるので書面でしっかり残すようにしましょう。

また、売主には配達記録の残る「内容証明郵便」にして、確実に配達したという記録が残るようにしておくことが大切です。

電子メールも書面として残るのでまったく意味がないという訳ではないですが、確実に届いたという証明ができないため、確実性は薄くなります。

ローン特約が適用されないかもしれないというリスクを減らすためにも、解除申請は書面で確実に行うようにしましょう。

\簡単30秒で査定依頼完了/

7.まとめ

いかがだったでしょうか?住宅ローン特約とはどういうものか、また気を付ける点なども理解できたと思います。

最後にこの記事をまとめますと、

◉住宅ローン特約とは

売買契約の後、住宅ローンの審査に落ちた場合に無条件で白紙解除できる特約のこと

◉住宅ローン特約の内容には基本的に以下の内容が含まれる

- 融資金額

- 融資特約の期限

- 融資を申し込む予定の銀行

- 予定の金利条件

- 融資特約を使う場合の解除方法の確認

◉住宅ローン特約には2種類ある

- 解除権留保型

- 解除条件型

◉住宅ローン特約は必ず結ぶべき

◉住宅ローン特約を結ばなかったときのリスクは

住宅ローン特約を結んでおらず売買契約を解除すると、違約金や仲介手数料で数百万円を支払うことになる

◉住宅ローン特約を結ぶ際に注意すること

- ローンを申し込む金融機関名が具体的に記入されているか確認する

- ローン特約が有効な期日はいつまでか把握しておく

- ローンの希望金額が明記してあるか確認する

- 契約を解除する際の契約解除の仕方を把握しておく

この記事をもとにあなたが安心して不動産売買ができることを願っています。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/