離婚時に家の財産分与はどうなるの?財産分与の方法や注意点を解説

「離婚時の財産分与で、家はどうやって分けたらいいのだろう?」

「家って財産分与できるのかな?」

離婚するときは様々な手続きが大変ですが、財産分与もそのひとつです。特に、大きな資産となる「家」は半分に割って分けることができない物的資産なので、どうしたらいいか悩みますね。

結論から言うと、家は夫婦2人で築き上げた資産なので財産分与の対象です。

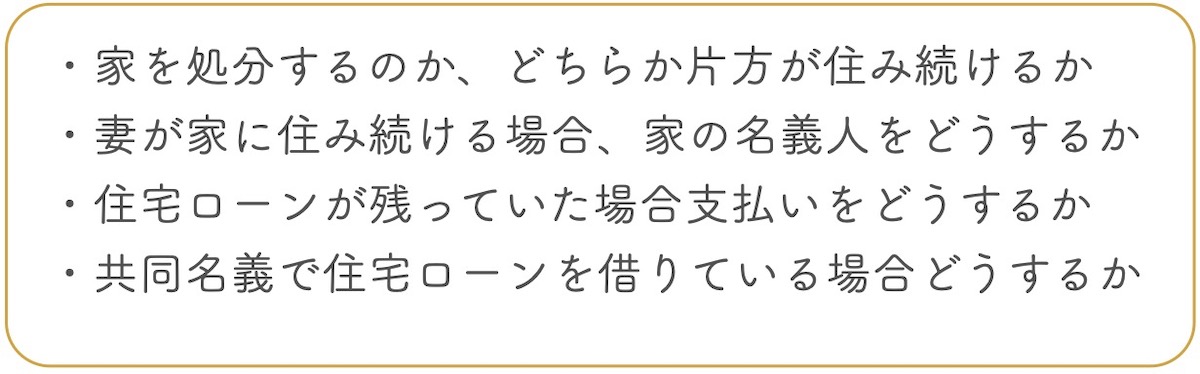

しかし、家を財産分与するには、状況に応じて話し合わなければならない以下のようなことがあります。

これらをクリアするために、この記事では以下のことについてお伝えします。

- 家を財産分与する2つの方法

- 家を財産分与する前に確認すべきこと

- 家の住宅ローンが残っている場合の処理方法

- 家を財産分与する際にしておくべきこと

この記事を最後まで読めば、家の財産分与をスムーズにすることができますよ。家の財産分与で面倒なトラブルを起こさないためにも、しっかり知識を蓄えておきましょう。

目次

\簡単30秒で査定依頼完了/

1. 離婚時の家の財産分与は折半になる

家の名義人はたいてい夫になっていることが多いため、離婚することになったら家は財産分与できるのかどうか迷いますね。

冒頭でもお伝えしたように、家は財産分与の対象です。2人で力を合わせて築き上げてきたものに関しては、すべて財産分与の対象となるからです。

弁護士法人みずほ中央法律事務所によると、かつては夫が外で働いて妻は家で家事をするのが一般的で、家事は家でラクをしているという古い考え方でした。しかし、近年では男女平等や家事という家庭での貢献度が見直され、「現在では、財産分与割合は、原則として2分の1ずつ、と考えられています。」とあります。

参考:弁護士法人みずほ中央法律事務所 財産分与割合は原則として2分の1だが貢献度に偏りがあると割合は異なる

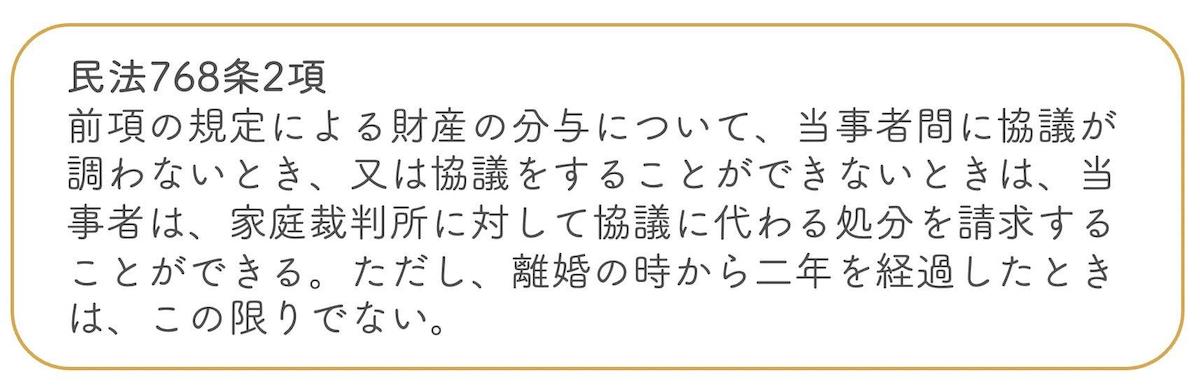

民法768条第1項にも、

と定められています。つまり、収入の額にかかわらず、共有財産の1/2を請求するのは当然の権利なのです。

離婚する際の財産分与の対象になるものとならないものは、考え方を知っておくと把握しやすくなります。本章ではその考え方をお伝えしながら、財産分与の対象となるものとならないものを具体的に解説します。

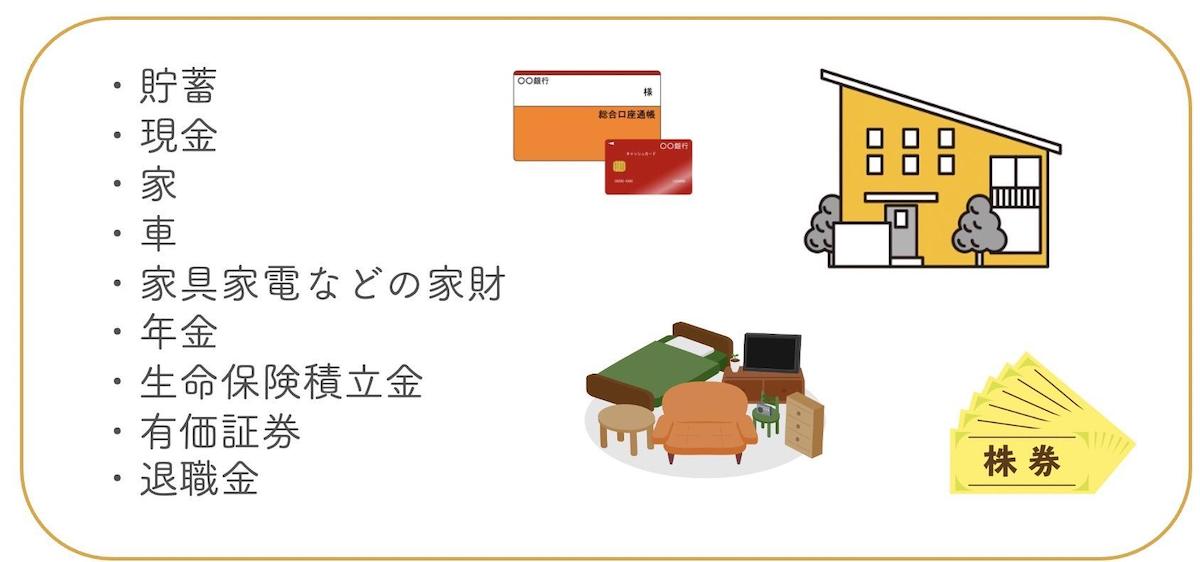

1-1. 財産分与の対象になるもの

財産分与の対象となるものは、婚姻期間中に2人で築き上げた財産全てです。具体的には以下のようなものが該当します。

上記のように、貯蓄や現金、生命保険の積立金などと同様に、家や車、家具家電なども財産分与の対象になります。

ただし、どんな家でも財産分与の対象になるわけではありません。財産分与の対象となるのは以下のような家です。

- 結婚後、夫の名義で住宅ローンを組んで購入した家

- 結婚後、夫婦2人で貯めたお金で購入した家

※本記事では一般的に多く見られることから夫が名義人のケースを中心にご紹介しています。妻が名義人の場合は夫と妻を入れ替えてお読みください。

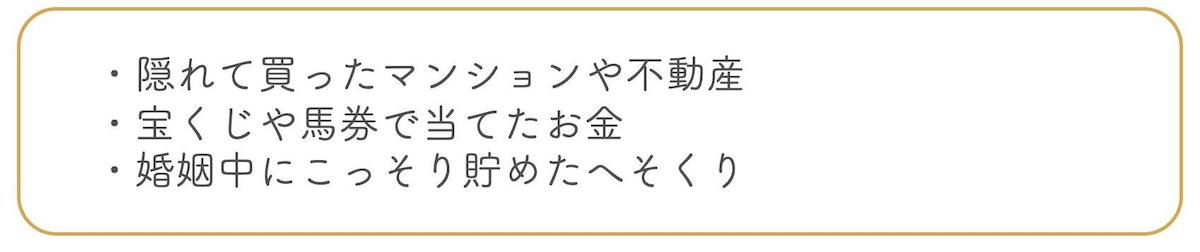

1-1-1. 隠れて借りたマンションや宝くじ、へそくりも財産分与の対象になる

上記のものに加えて、以下のものも財産分与の対象になります。

夫や妻が隠れて借りていたマンションや、宝くじや馬券で当たったお金、へそくりなども、2人で築き上げた財産の一部で購入したものなので財産分与の対象になります。

1-2. 財産分与の対象にならないもの

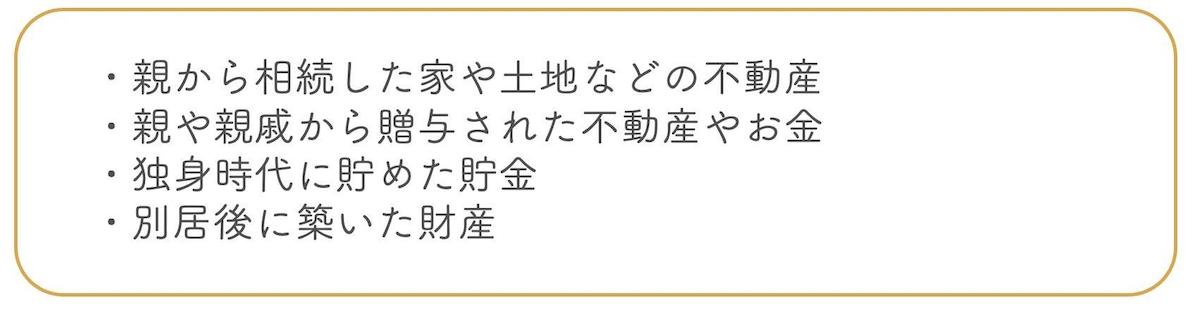

一方、財産分与の対象にならないものは、以下のものです。

親から相続あるいは贈与された不動産やお金は特有財産と言い、婚姻とは関係ないため財産分与の対象になりません。

独身時代に貯めた貯金や、離婚する前に別居してから買ったマンションや貯蓄なども、財産分与の対象にはならないので注意しましょう。

1-3.離婚時の家の財産分与は折半が基本

共稼ぎの夫婦の場合でも一般的に夫の収入のほうが大きい場合が多いので、離婚時の財産分与では2〜3割くらいしか分けてもらえないのではないかと不安に思うかもしれません。しかし、原則としてすべての財産分与は折半になるので、家に関しても1/2ずつになります。

先ほどもお伝えしたように、仮に妻が専業主婦で収入がゼロだったとしても、妻が家庭内の家事・育児をし、夫は収入を得てくるという役割分担のもと家庭を運営したと考えます。

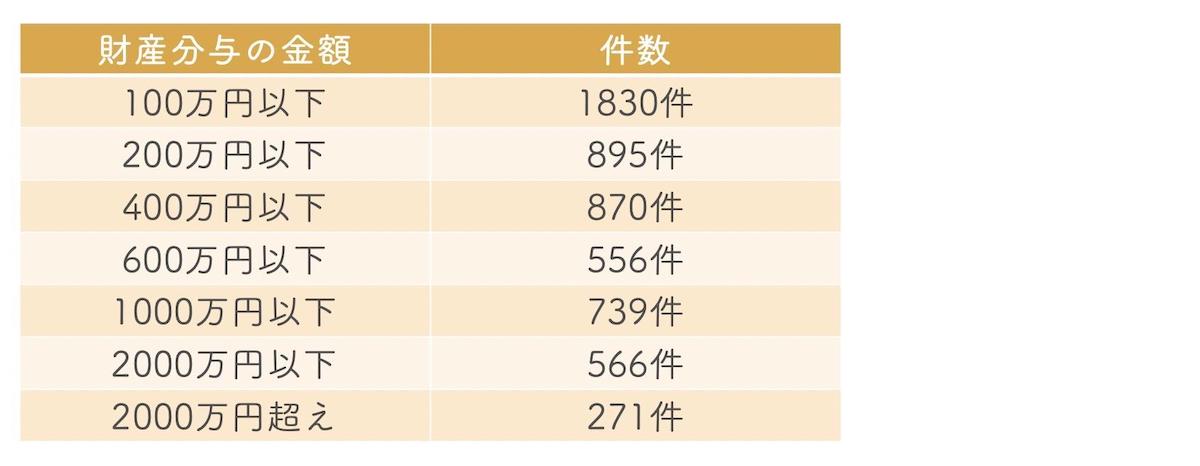

平成29年度司法統計「3 家事編」第27表のデータによると、平成29年に離婚時の裁判で財産分与について取り決めたものは7,322件あり、そのうち算定不能なものを除いた5,727件の妻の財産分与の費用は以下のようになっています。

このデータには住宅ローンを支払い中のものや家が賃貸のものも含まれていますが、家事を貢献度とみなして下された判決の内容です。つまり、専業主婦であっても財産分与でこのくらいのお金を受け取ることが可能だということです。

ただし、協議により財産分与の割合を決めるのは自由です。例えば収入の少ない妻が子どもを引き取って子育てをする場合、夫婦で話し合って夫と妻の割合を4:6や3:7にするケースもあります。

加えて夫が医師や弁護士などの資格業やスポーツ選手の場合は、夫の働きは妻の働きの何倍にもなるでしょう。このようなケースでは、夫の方が割合が多くなることもあります。

例えば、夫が医師で病院を経営し共有財産が2億円だったケースでは、妻が財産分与を1/2請求したのに対し、裁判では妻の貢献度が低いとし財産分与は2000万円という判決が下されました。

ただ、このようなケースはごく稀なので、一般的には財産分与は折半になります。

※従来では夫の方が収入が多いケースが一般的でしたが、最近では妻が働き夫が主夫の場合や妻の収入のほうが多いケースもあります。ご自分の事情に合わせて妻と夫を入れ替えて読んでいただけると幸いです。

2. 家を財産分与する方法は2つ

では実際に家を財産分与するにはどうするかというと、方法は以下の2つに分けられます。

- 片方が家に住み続け、もう片方が現金を受け取る

- 家を売却し現金に変えて分け合う

それぞれの方法について具体的に説明します。

2-1. 片方が家に住み続け、もう片方が現金を受け取る

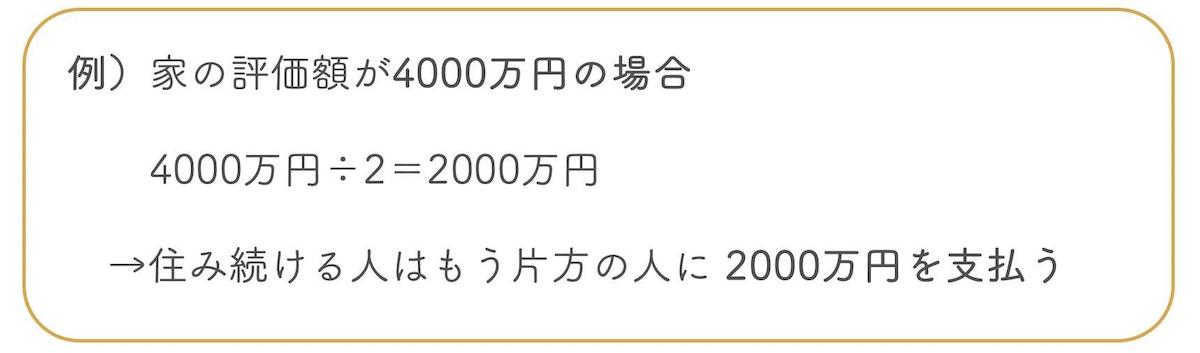

片方が家に住み続け、もう片方が現金を受け取るのは、家を売却せずにどちらか片方が住み続けるケースです。片方は家を譲り受けて住み続け、もう片方は家を出る代わりに、家の価値をお金に換算した半分を現金で受け取ります。

具体的には、不動産鑑定士などに依頼して家の評価額を調べ、査定で割り出された評価額を半分に割って住み続ける人がもう片方の人に現金で支払うことになります。

2-2. 家を売却し現金に変えて分け合う

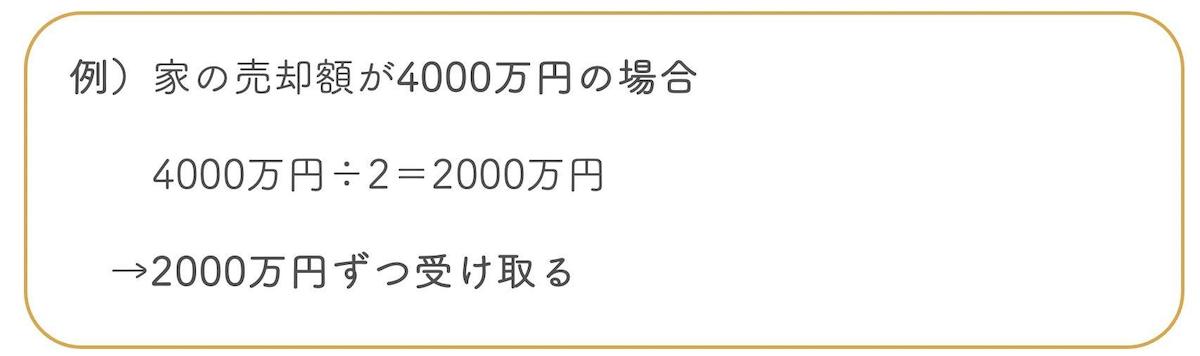

家を売却して現金に変えて分け合う場合は、住み続けて現金を渡すよりもシンプルです。家を売却した代金を半分にして、お互いが同じだけ受け取ります。

\簡単30秒で査定依頼完了/

3. 片方が家に住み続け、もう片方が現金を受け取るメリット・デメリット

2章では家を財産分与する方法は2つあるとお伝えしましたが、それぞれのメリット・デメリットを知っておくとどちらの方法にすればいいか判断しやすくなります。

片方が家に住み続け、もう片方が現金で受け取る場合には様々なケースがありますが、一般的なメリットとデメリットは以下のようなものです。

メリットとデメリットに分けて詳しく解説していきます。

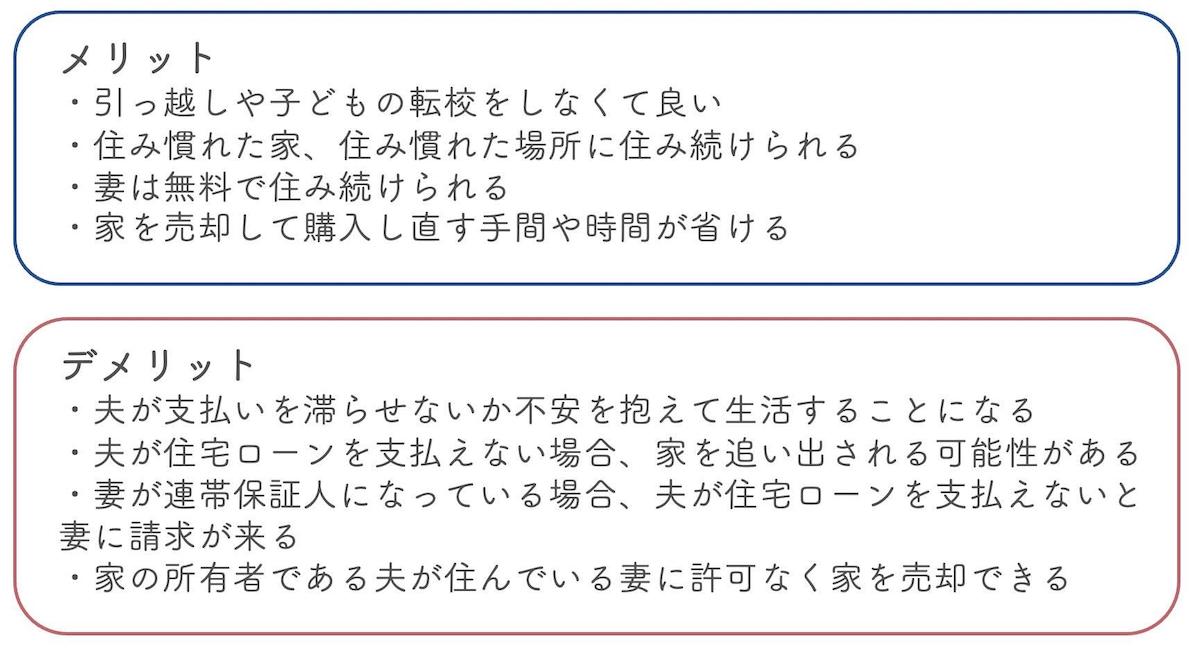

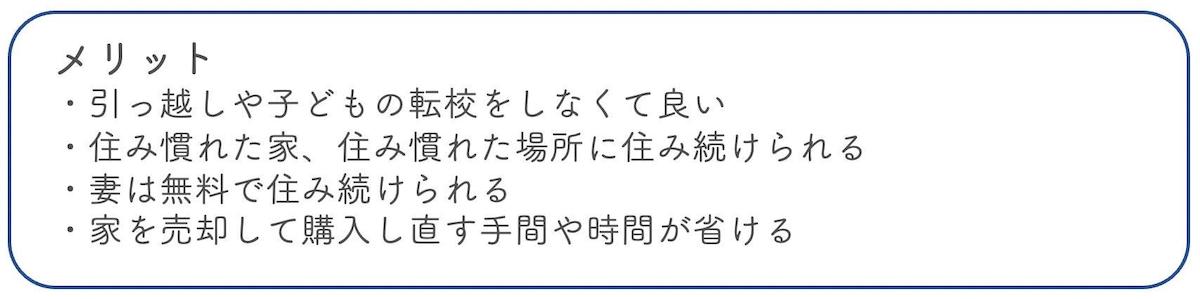

3-1. メリット

妻と子どもが家に住み続け、夫が住宅ローンを支払う際のメリットは以下のようなものです。

ひとつずつ説明しますね。

3-1-1. 引っ越しや子どもの転校をしなくて良い

引っ越しや子どもの転校をしなくて良いのは、妻にとっても子どもにとってもメリットです。

別の場所に引っ越して子どもの学校の転校をするには、元の住居と新しい住居それぞれの役所に転入届や転出証明書の提出したり、学校にも学校在学証明書・教科書給与証明書・入学通知書を提出したりするなど煩雑な手続きが必要です。元の家に住み続けられれば引っ越しも転校もする必要がなく、時間も手間も省けます。

加えて、子どもの精神面の問題もあります。子どものうちは家と学校が世界のほぼすべて。その両方がいっぺんに変わってしまうのは、子どもにとってとてもストレスになります。

引っ越しや子どもの転校をしなくて済むのは、子育て中の世帯にとっては大きなメリットとなります。

3-1-2. 住み慣れた家、住み慣れた場所に住み続けられる

家には思い入れがあるという人も多いため、住み慣れた家や住み慣れた場所に住み続けられるのはメリットです。

特に庭いじりが好きで手間と時間をかけて庭を自分好みに作り込んでいるような場合は、家を売却すれば大切な庭も手放すことになります。

長年住んでいる場合は、地域でのサークル活動などがすでにライフスタイルの一部になっていることもあります。そういった場合は住み続けたほうがメリットは大きいでしょう。

家を売却せずに住み続けられれば、今まで積み上げてきた大切なものを手放さずに済みます。

3-1-3. 妻は無料で住み続けられる

妻と子どもが家を譲り受け、夫が現金を受け取って家を出る場合、妻は無料で住み続けられます。

子どもがまだ乳幼児の場合や、子どもに持病があるなど特別な事情を抱えている場合は、家賃などを気にせず無料で住み続けられる家があるのはとてもありがたいことです。

妻が無料で住み続けるための方法は9-1-2-1. 妻が住み続け、夫がローンを支払い続けるで詳しく解説します。

3-1-4. 家を売却して購入し直す手間や時間が省ける

最後にお伝えしたいメリットは、家を売却・購入する手間や時間が省けるということです。

住宅ローンが完済していて家を売却する場合や、売却して残った住宅ローンを完済しようとする場合、不動産会社に仲介を依頼して家を売却するという手間が発生します。

家を売却して新居を購入し直す場合は、売却代金を新居購入に充てることが多いですが、なかなか売れない場合は新居購入にも進めません。

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」によると、首都圏では家を売り出してから売買契約を締結するまでの期間は平均3ヶ月です。人の移動が少ない地方となると、もっと期間がかかることが予想されます。

家を売却せずに住み続ければ、こういった手間や時間を大幅に省くことができます。

3-2. デメリット

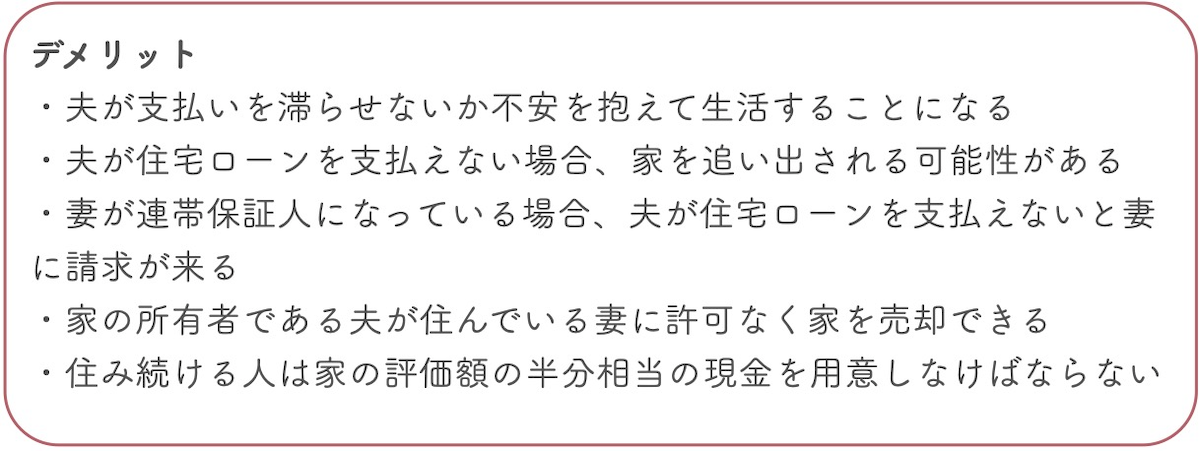

一方で、以下のようなデメリットもあります。

こちらもひとつずつ説明しましょう。

3-2-1. 住み続ける人は家の評価額の半分相当の現金を用意しなけばならない

片方が住み続けもう片方が現金を受け取る場合、財産分与では住み続ける人は家の評価額の半分相当の現金を用意しなければなりません。

仮に家の評価額が4000万円だとすると、妻と子どもが住み続ける場合には家の評価額の半分である2000万円を夫に渡すことになります。

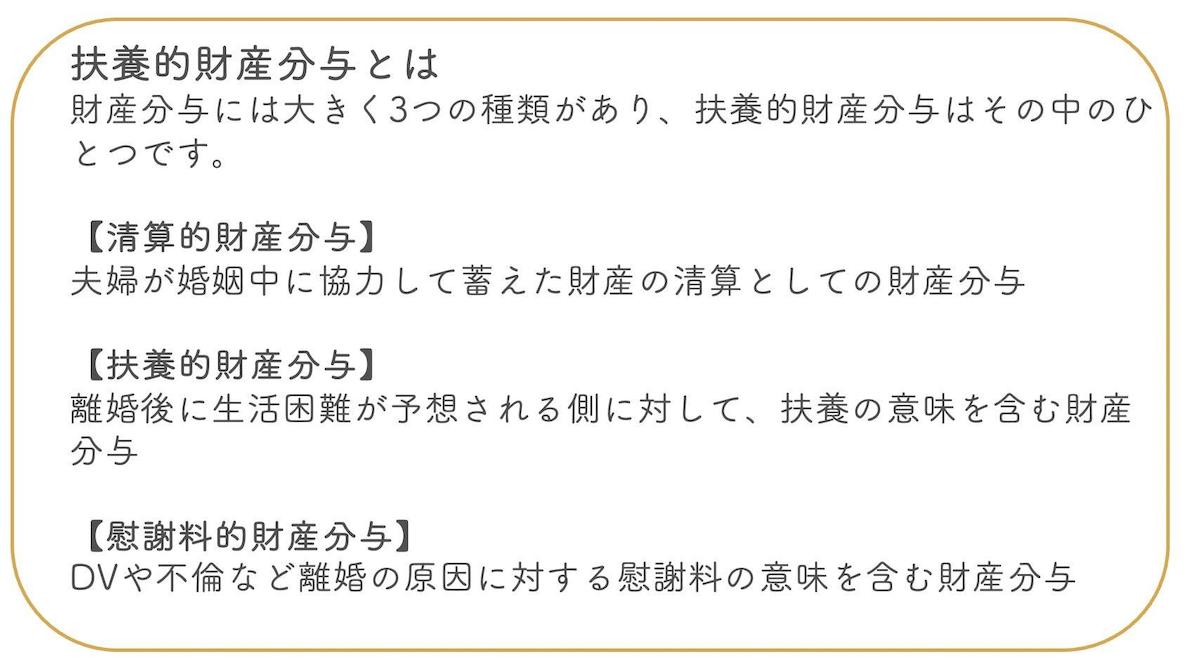

しかし、妻に独身時代の預金などがなく現金を用意できない場合もあるでしょう。そうした場合には、話し合いで扶養的財産分与という形をとるなどの対応を取る必要があります。

※通常、慰謝料は財産分与とは別に考えますが、財産分与とまとめて慰謝料的財産分与とすることがあります。

3-2-2. 夫が支払いを滞らせないか不安を抱えて生活することになる

妻が家に住み続けて夫が住宅ローンを支払う場合、夫が滞りなく支払いをしてくれるかどうか常に気をつけながら生活する必要があります。

転職やリストラなどで夫の収入が減ったり、病気になったりして生活が苦しくなった場合、支払いが滞ってしまう可能性があるからです。夫は自分が住んでいない家のローンですから、支払えなくなったとしても不利益を被りません。夫が再婚するために住宅ローンの支払いを拒否する可能性もあるでしょう。

しかし、住宅ローンが残っている状態で支払いが滞れば、家は銀行によって強制競売にかけられ妻は家に住み続けることができなくなります。常に夫が支払いを滞らせないか、不安を抱えながら生活するのは精神的に負担となるためデメリットといえます。

3-2-3. 夫が住宅ローンを支払えない場合、家を追い出される可能性がある

夫が何らかの理由で住宅ローンを支払えなくなった場合、妻は家を追い出される可能性があります。

家の住宅ローンを支払う能力がなくなった場合、抵当権をおさえている金融機関(銀行)は強制競売にかけて家を売却することができるからです。

夫が住宅ローンを支払えなくなったら家を追い出されるという可能性は、大きなリスクです。もしも夫が支払いを滞らせても家を追い出されないようにする対策は、10-5. 同意なしに家を売却されないようにするで詳しく解説します。

3-2-4. 妻が連帯保証人になっている場合、夫が住宅ローンを支払えないと妻に請求が来る

夫名義の住宅ローンで妻が連帯保証人になっている場合、住宅ローンの支払いが滞ると妻に督促や請求が来ます。

夫名義で住宅ローンを組む際には、妻が連帯保証人になるケースが多いです。連帯保証人は、住宅ローンの名義人が支払い困難になった時に名義人に代わって支払うというものです。

もしも妻が連帯保証人になっている場合は、滞った住宅ローンを請求されないように住宅ローンの借り換えで連帯保証人を外すのがおすすめです。ローンの借換えについては、7. 家の評価額よりも住宅ローンの残高が多い場合の処理方法で詳しく説明します。

3-2-5.家の所有者である夫が住んでいる妻に許可なく家を売却できる

家の所有名義人が夫になっている場合、住んでいる妻に許可なく家を売却することができます。住んでいる人が妻であっても、所有名義人が夫になっている場合、家をどうするかは所有名義人の自由だからです。

許可なく家を売却されることを避けるには、住宅ローンが完済したところで家の所有名義人を妻に変更するのがおすすめです。家の所有名義人を変更する方法は、10-5. 同意なしに家を売却されないようにするで詳しく解説します。

3-3. 片方が家に住み続け、もう片方が現金を受け取るのがおすすめの人

片方が家に住み続け、もう片方が現金を受け取るのがおすすめなのは、以下のような人です。

- 住宅ローンを完済している人

- 家の評価額よりも住宅ローンの残高が大きい人

- 子どもがまだ幼い人

1つずつ説明しますね。

3-3-1. 住宅ローンを完済している人

住宅ローンを完済している場合はトラブルが起きにくいので、片方が家に住み続けてもう片方が現金を受け取る方法がおすすめです。

住宅ローンが完済していれば家の評価額を半分にして、住み続ける方は家を譲り受け、もう片方は評価額の半分を現金で受け取って分け合うことができます。

住宅ローンが完済していれば、住宅ローンの残高の清算など面倒な処理がないのでスムーズです。

3-3-2. 家の評価額よりも住宅ローンの残高が大きい人

家の評価額よりも住宅ローンの残高が大きい場合は、家を売却せずにどちらか片方が住み続けるべきです。

住宅ローンが残っている家は、基本的には売ることができません。売却してローン返済に充てる任意売却を行っても、売却金額が評価額よりも低くなる可能性が高いため得策ではありません。無理に家を売って損をするよりは、住み続けて住宅ローンを完済するほうがおすすめです。

原則として、住んでいる人以外が支払いを続けるのは違法となりますが、銀行に相談したり法的な手続きを行えば住み続けることが可能です。その方法については9-1-2. 夫がローンの名義人で妻が家に住み続けたい場合で詳しくお伝えします。

3-3-3. 子どもがまだ幼い人

子どもがまだ幼い場合は、妻か夫が子どもと住み続けるのがおすすめです。

子どもがまだ義務教育を受けている場合、転校や引っ越しをすると子どもに精神的な負担がかかります。子どもが乳幼児の場合はフルタイムで働くのが難しく、収入面でも不安です。

そういった事情がある場合は、家を売却するよりも住み続ける方が良いでしょう。

4. 家を売却して現金化し財産分与する際のメリット・デメリット

家を売却して現金化した上で財産分与をする場合のメリットとデメリットは以下のものです。

こちらもひとつずつ解説します。

4-1. メリット

家を売却して現金化し財産分与する場合の、メリットから詳しく説明していきます。

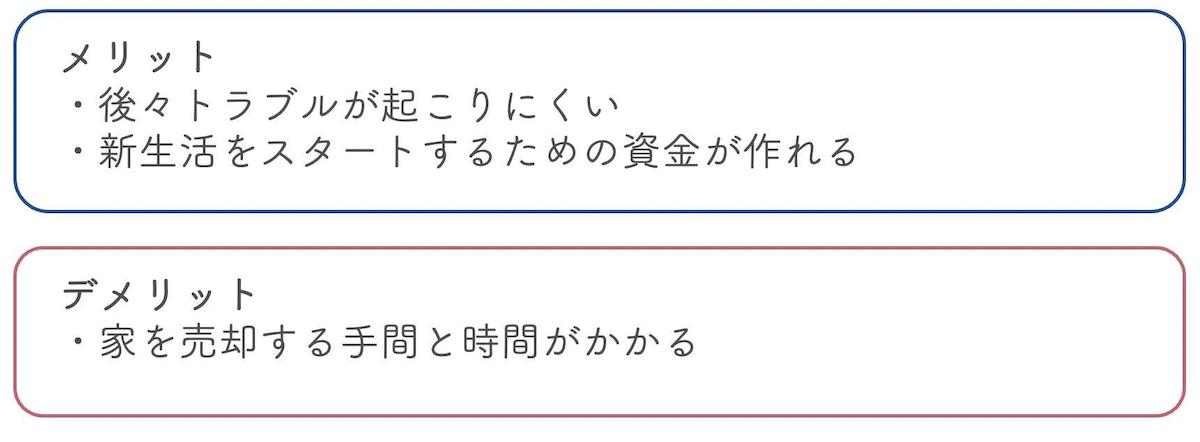

4-1-1. 後々トラブルが起こりにくい

家を売却して現金化し財産分与をする場合、後々トラブルが起こりにくいというのはメリットです。

家の住宅ローンが完済していない場合、どちらがいくら支払うのか、住宅ローンの名義人はどうするのかなどでトラブルになることがあります。

しかし、ローンを完済していれば家を売却した代金を分けるだけなので、比較的円満に財産分与することができます。

4-1-2. 新生活をスタートするための資金が作れる

家を売却して現金化し財産分与をすると、お互いの新生活をスタートするための資金に充てることができます。

離婚後新しい生活を始めるには、引越し費用や住居の用意、家具家電の購入などたくさんお金が必要になります。家を売却すればまとまったお金が入るため、新生活をスタートするための資金が作れます。

4-2. デメリット

対してデメリットは以下のものです。

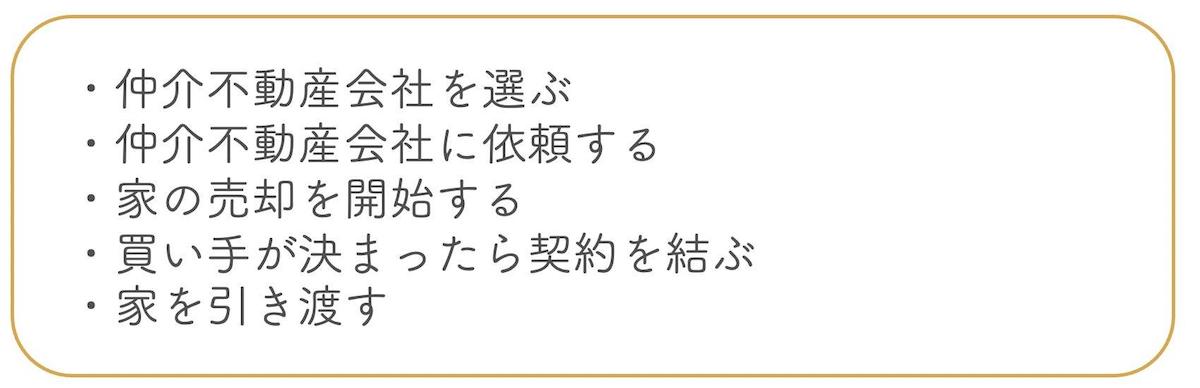

家を売却するには、

という一連の手順があります。家の売却を成功させるためには複数の仲介不動産会社の中から信頼できるところを選びたいですし、契約にも用意すべき必要書類がたくさんあります。

加えて家がすぐに売却できるか、希望通りの価格で売却できるかどうかも分かりません。

家を売却するには上記のような手間や時間がかかるのがデメリットといえます。

不動産売却のより詳しい内容については、不動産売却は大手不動産会社ですべきかどうか、について書かれたこちらの記事でご確認ください。

家を売却し現金に変えて分け合うのはどのような人がおすすめなのか、メリットやデメリットも交えて説明します。

4-3. 家を売却し現金に変えて分け合うのがおすすめの人

家を売却し現金に変えて分け合うのがおすすめなのは、以下のような人です。

- 子どもがいない人

- 家を売って現金できっぱりと財産分与したい人

- 住宅ローンの残高が家の評価額よりも低い場合の人

詳しく解説しますね。

4-3-1. 子どもがいない人

子どもがいない人は家を売却し現金に変えて分け合うのがおすすめです。

思い入れのある家に住み続けても気が滅入ってしまうという人は意外と多く、家に一人でいる時間が長いため何を見ても過去が思い出され寂しさが増してしまいます。

それよりは家を現金化して財産分与すれば、気持ちよく新しい生活をスタートすることができます。

4-3-2. 家を売って現金できっぱりと財産分与したい人

家を売って現金できっぱりと財産分与したい人には家を売却し現金に変えて分け合うのが向いています。

現金化して1円単位まで財産分与できれば、後々トラブルで揉めることもありません。

後々のトラブルの元をなくすためにきっぱりと財産分与したいという人は、家を売って現金化するのが最良の方法です。

4-3-3. 住宅ローンの残高が家の評価額よりも低い場合

住宅ローンの残高が家の評価額よりも低い場合は、家を売却し現金化して分け合うのがおすすめです。

不動産鑑定士などに査定してもらい、家の評価額よりも住宅ローンの残高のほうが低い場合は現金化したほうが財産分与分が高額になります。

建物は年月が経つとともに価値が下がるため、価値が高いうちに売却して現金化するのが得策といえます。

\簡単30秒で査定依頼完了/

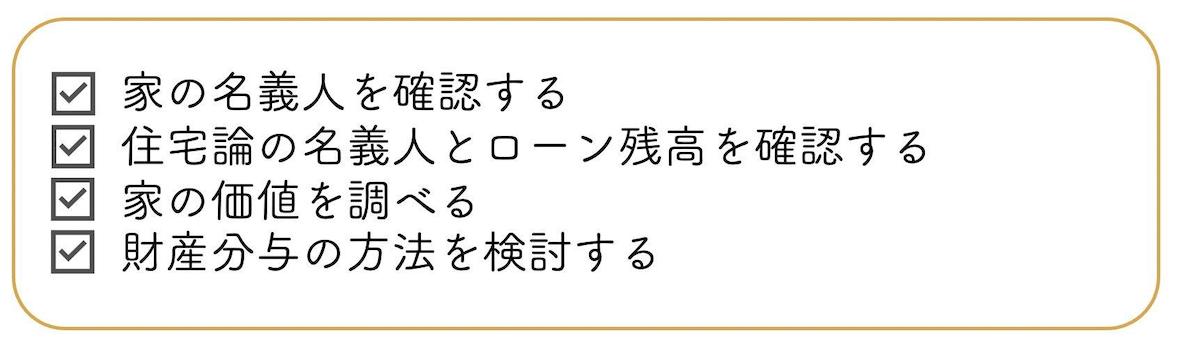

5. 家を財産分与する前に確認しておきたいポイント

家を財産分与する2つの方法についてお伝えしてきましたが、ここからは実際に財産分与をするに当たって必要なことをお伝えしていきます。

家を財産分与するには事前に把握しておくとスムーズにできるポイントがあります。家の財産分与に取り掛かる前に、以下の4つのポイントを確認しておきましょう。

ひとつずつ詳しく解説していきます。

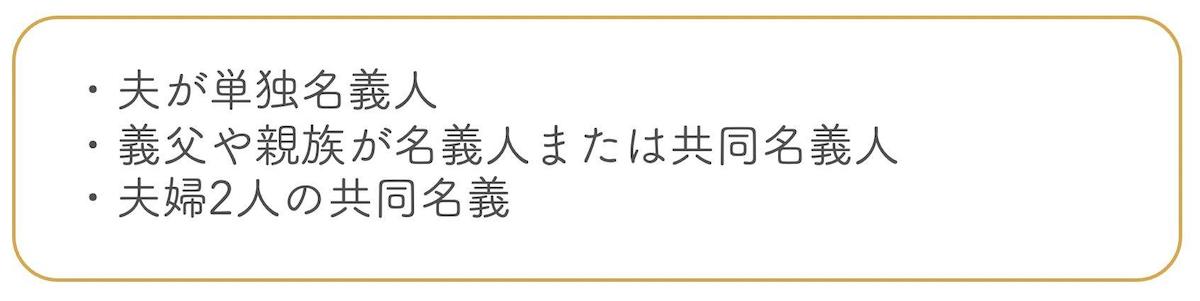

5-1. 家の名義人を確認する

まずは家の名義人を確認しておきましょう。家の名義人とは、家の所有名義人のことです。

家を購入する際には以下の名義人にしている可能性があります。

以下ではそれぞれの場合についての対策を解説します。

5-1-1. 夫が単独名義人

妻が家を譲り受けて住み続ける場合は、夫から妻に所有名義人を変更しましょう。3-2-5.家の所有者である夫が住んでいる妻に許可なく家を売却できるでお伝えしたように、夫が所有名義人のままだと家は夫の所有物となり、勝手に売却されるリスクがあります。

家の名義人を確認し、夫が単独名義人になっている場合は名義人を妻に変更すべきです。

5-1-2. 義父や親族が名義人または共同名義人

妻の父や妻の親族が家の購入費用を一部負担してくれた場合は、名義人が義父や親族になっているケースや義父や妻の親族と夫の共同名義人になっているケースもあります。

義父や妻の親族が家の名義人の半分になっている場合、いつまでも夫との縁が切れません。万が一、義父や妻の親族が亡くなった場合は再び話し合って契約をし直すことになります。

名義人の半分が義父や妻の親族になっている場合は、早急に夫の単独名義に変更しましょう。

5-1-3. 夫婦2人の共同名義

最近多いのは、夫婦2人が共同名義人になっているケースです。

夫婦2人が共同名義人になっている場合は、離婚後にどちらかが家を売却しようとしても共同名義人の許可を得なければ勝手に売却することができません。売却を拒否される、連絡がつかず売却できないというトラブルが起こることもあるため家の名義人は必ず確認し、必要があれば変更しておきましょう。

家の名義人変更は、住宅ローンが完済していれば司法書士に依頼して行うことができます。

5-2. 住宅ローンの名義人とローン残高を確認する

次に確認するのは、住宅ローンの名義人とローン残高です。住宅ローンの名義人は基本的に変更することができません。住宅ローンを申し込んだ時に、名義人の支払い能力を審査して契約するからです。

夫が住宅ローンの名義人で妻が連帯保証人になっている場合、住宅ローンが残っていると支払いが終わるまで関係を断ち切ることができません。支払いが滞ると連帯保証人が請求されるなどのトラブルもあることから、住宅ローンの名義人変更や住宅ローンの借り換えをして連帯保証人を外れるのがおすすめです。

住宅ローンの名義人の変更方法については8. ローンの名義人を変更するで詳しくお伝えします。

5-3. 家の評価額を調べる

家の現在の評価額がどのくらいなのかを調べるのも重要です。家の評価額から住宅ローンの残高を引いた額が財産分与分になるからです。

家の評価額を出すには、不動産鑑定士や仲介不動産会社に査定を依頼します。売却予定で仲介不動産会社に依頼すると、ほとんどのところが無料で行ってくれます。

査定をしたからといって、その会社で売却しなければならないということはありません。査定額は会社によって100万円以上違うこともあるので、複数の仲介不動産会社に依頼するのがおすすめです。

5-4. 財産分与の方法を検討する

家の名義人や住宅ローンの名義人、残高、家の価値が分かったら、財産分与の方法を検討します。財産分与の方法は、住宅ローンの支払いや子どもの有無、家を売却するか否かなどで変わってきます。

相手と向き合うのはいやかもしれませんが、大切なことですのでしっかりと時間を作って話し合いましょう。

6. 家の評価額よりも住宅ローンの残高が少ない場合の財産分与の方法

家を財産分与する前に確認すべきことを確認したら、実際に財産分与をしていきます。財産分与の方法は住宅ローンの残高が多いか少ないかによって異なるので、両方のパターンを解説していきます。

まずは家の評価額よりも住宅ローンの残高が少ない場合からです。財産分与の方法は、以下の2つのどちらかになります。

- 完済し家を売った代金で分け合う

- 住み続ける人がもう片方の人に現金で支払う

詳しく解説していきますね。

6-1. 完済し家を売った代金で分け合う

家を売却した代金で住宅ローンを完済し、その代金で財産分与する方法です。

家の評価額よりも住宅ローンの残高が少ない場合は、売却代金で住宅ローンを完済できるので問題ありません。家の売却代金で得た利益を財産分与として2人で分け合います。

5-3. 家の価値を調べるでもお伝えしたように、財産分与分の計算は

です。

仮に、家の評価額が4000万円で住宅ローンの残高が2000万円とすると、4000ー2000万円で2000万円が財産分与分となり、夫と妻でそれぞれ1000万円の財産分与となります。

6-1-1. 特有財産分の計算の仕方

1-2. 財産分与の対象にならないもので説明したような特有財産がある場合は、すべての財産から特有財産を除いたものが財産分与の対象になります。

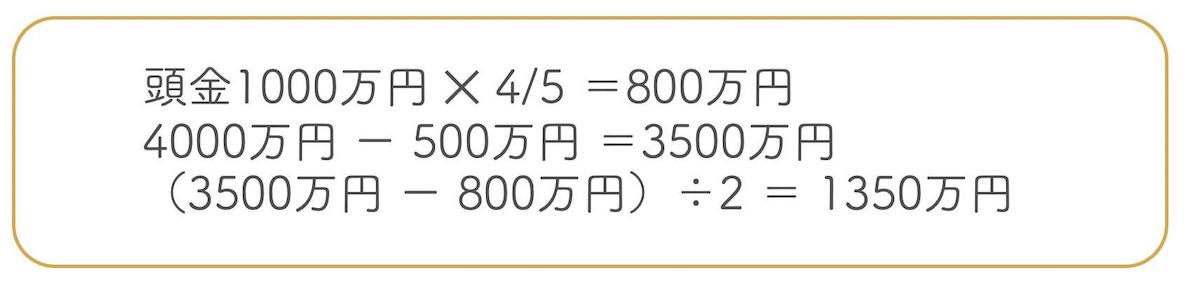

例えば、5000万円の家で頭金1000万円を妻の親が負担していた場合で考えてみましょう。住宅ローンの支払いは残り500万円と仮定します。

現在の家の価値を不動産会社に査定してもらった結果、4000万円で4/5に落ちていました。何年前に購入したかにもよりますが、通常はお金の価値も同等に落ちると考えるので、頭金の金額も同じ割合で4/5になったと考えます。

この前提で現在の家の評価額から現在の価値に計算し直した頭金を差し引いて計算すると、

となり、それぞれの財産分与分は1350万円です。

ただし、特有財産は妻の元々の財産にあたるため、折半した家の財産分与分にプラスされるので、

となります。

6-2. 住み続ける人がもう片方の人に現金で支払う

家を売却せずに、住み続ける人がもう片方の人に現金で支払う方法です。住み続ける人が家を譲り受ける代わりに、もう片方の人に家を査定してもらった評価額の1/2を現金で渡します。

で計算し、財産分与分の1/2がそれぞれの取り分になります。

\簡単30秒で査定依頼完了/

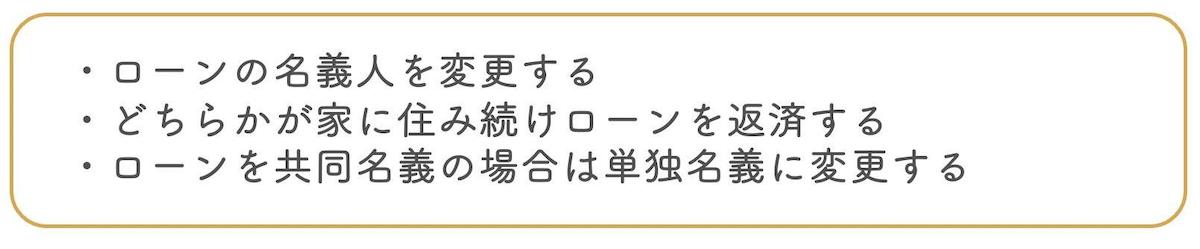

7. 家の評価額よりも住宅ローンの残高が多い場合の処理方法

家の評価額よりも住宅ローンの残高が多い場合は少し複雑です。住宅ローンの残高が多い時点で、分与ではなく共同の負債になるからです。

しかし、住宅ローンを完済するまで離婚できないというわけではありません。以下の3つの対策をすれば、支払い中の住宅ローンを処理することができます。

離婚する際に負債として存在する住宅ローンの処理方法について詳しく解説していきます。

8. ローンの名義人を変更する

住宅ローンの支払いが残っている場合、ほとんどのケースで妻が連帯保証人になっています。しかし、離婚して別々に暮らし始めても、夫が住宅ローンの支払いを滞ると妻に支払い請求がいってしまいます。

このようなことを避けるためには、ローンの名義人を変更して他の人にする必要があります。ローンの名義人を変更する場合は銀行に相談するのですが、その方法を詳しく説明します。

8-1. 【注意】ローンの名義人変更は難しい

ローンの名義人変更を説明すると言っておきながら、いきなり「ローンの名義人変更は難しい」という見出しを見てびっくりされた方もいるでしょう。

実は、基本的にローンの名義人変更は難しいです。なぜなら、ローンの契約を結ぶ時、名義人の収入や今までの借金などを総合的に判断して審査を通過させているからです。つまり、名義人は銀行の信頼を得たからこそ名義人になれたのです。

そのため、銀行側としてはたとえ離婚が理由であっても名義人を変えるわけにはいきません。途中で名義人を変えては契約違反になってしまいます。厳しいことを言うようですが、銀行側にとって離婚するかどうかは関係ありません。銀行にとっては住宅ローンを最後まで支払ってくれるかどうかが問題なので、基本的にローンの名義人を変更するのはよほどの事情がないかぎり難しいと考えましょう。

8-2. ローンの名義人を変更したい時はローンの借り換えをする

現在の銀行でローンの名義人を変更できない場合は、ローンの借り換えをするという方法がおすすめです。

住宅ローンを別の銀行で借り換える時、共同名義人から夫の単独名義にする、あるいは連帯保証人を夫の親戚や知り合いにするのです。そうすれば、妻は住宅ローンとは関係がなくなり、もしも夫がローンの支払いを滞ったとしても妻に請求がいくことはありません。

家の評価額を上回る住宅ローンが残っている場合は、ローンの借り換えをして名義人の変更や連帯保証人を外れる手続きをしましょう。

8-3. 特例としてローンの名義人を変更できることもある

ただし、特例として現在の銀行でもローンの名義人を変更できるケースもあります。それは、妻の収入が高く安定している場合です。

妻が働いていて一定の収入を得ている場合は、銀行に相談してみましょう。場合によってはローンの名義人を変更できる可能性があります。

\簡単30秒で査定依頼完了/

9. どちらかが家に住み続けローンを返済する

どちらかが家に住み続ける場合は、ローンが残っている家にどちらかが住み続けて、どちらかが引き続きローンの返済を行います。具体的にどのようにすればいいのか、詳しく解説していきます。

9-1. どちらかが家に住み続ける場合の住宅ローンの処理

住宅ローンが残っていてどちらかが家に住み続ける場合は、名義人と住む人が同じか異なるかによって違います。

それぞれの場合について説明していきますね。

9-1-1. 夫がローンの名義人で夫が家に住み続けたい場合

夫がローンの名義人で夫自身がそのまま家に住み続ける場合は、名義人と居住者が一致しているので何の問題もありません。夫は自分の持ち物になった家に住み続けつつ、ローンを支払っていけばよいのです。

ローンがまだ残っていて完済できない場合は、負債が財産分与分となります。しかし、この場合は夫が家を譲り受ける代わりに妻の分の負債も請け負います。財産分与できる預金や独身時代の預金などがあれば、妻は新しい生活を始めることができるでしょう。

夫との縁を断ち切って新生活に踏み出すために、ローンを借り換えて妻の連帯保証人を外すのを忘れないようにしてください。

9-1-2. 夫がローンの名義人で妻が家に住み続けたい場合

夫がローンの名義人で妻が家に住み続けたい場合は、以下の2つの方法があるため話し合いが必要です。

- 妻が住み続け、夫がローンを支払い続ける

- ローンの名義人はそのままにし、賃貸借契約を交わして妻が住み続ける

それぞれについて詳しく説明します。

9-1-2-1. 妻が住み続け、夫がローンを支払い続ける

本来、住宅ローンを組むのは家に住んでいる人が支払うのが条件です。しかし、子どもがまだ幼く妻が収入を得るのが困難で、妻と子どもが家に住み続けたい場合は、夫がローンを支払い続けることも可能です。銀行に事情を説明して相談しましょう。

この場合、ローンが完済した時点で家の所有名義人を夫から妻に変更します。名義人を夫のままにしておくと、3-2-5.家の所有者である夫が住んでいる妻に許可なく家を売却できるでお伝えした通り、住んでいる妻に許可なく売却することも可能だからです。ローンを借り換えて妻を連帯保証人から外すのも忘れずに行いましょう。

加えて、以下の2つのことをしておくことをおすすめします。

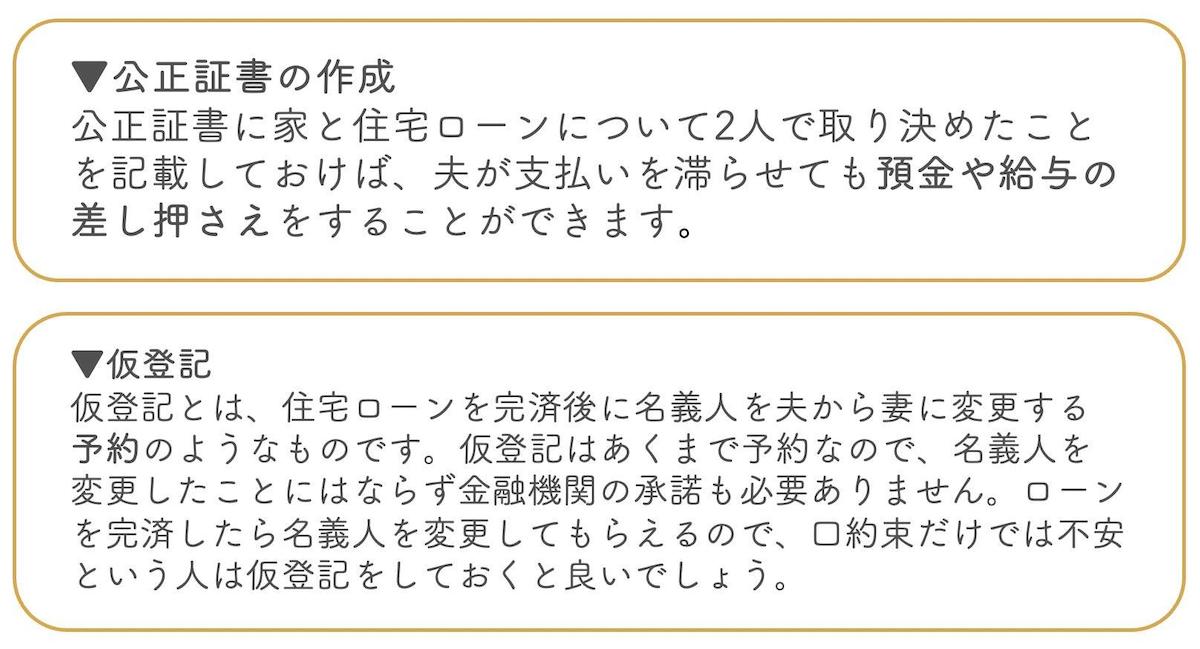

公正証書や仮登記などの形にしておくことで、夫にプレッシャーがかかり、支払いを怠らないように注意する強制力にもなります。

9-1-2-2. ローンの名義人はそのままにし、賃貸借契約を交わして妻が住み続ける

法的に対処するなら、ローンの名義人である夫と家に住み続ける妻が賃貸借契約を締結し、妻が実際に賃貸料を支払って住むか、使用賃借という無償で借りる契約を取り交わします。そうすれば、夫がローンの名義人のまま妻が住み続けることが可能です。

この場合も妻を連帯保証人から外すのを忘れずに行いましょう。

9-3. ローンを共同名義の場合は単独名義に変更する

住宅ローンを夫婦の共同名義で借りている場合は、借り換えで単独名義に変更します。共同名義人になっている状態のままどちらか片方が家を出ると、契約違反になってしまうからです。

ローンの名義人は途中で変更することが難しいため、借り換えで名義人を単独名義に変更しましょう。

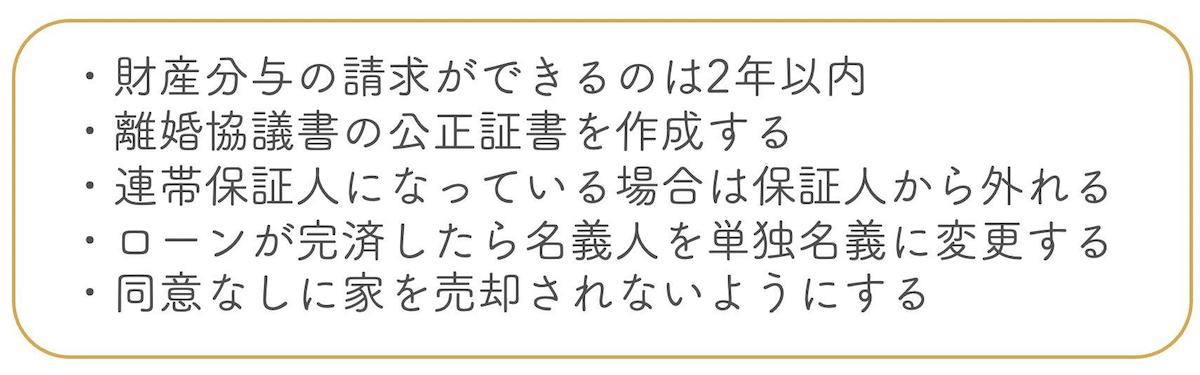

10. 家を財産分与する際の注意点

ここまで家を財産分与する際の様々なケースについて具体的に解説してきました。それぞれの箇所で大切な要点をお伝えしましたが、この他にも知っておくべき注意点があります。

ひとつずつ詳しく説明します。

10-1. 財産分与の請求ができるのは2年以内

財産分与の請求ができるのは、民法768条(財産分与の請求権)で2年以内と定められています。

離婚が成立した日から2年以上経つと、財産分与を請求できなくなるので注意しましょう。

10-2. 離婚協議書の公正証書を作成する

離婚の財産分与については離婚協議書を作るのが一般的ですが、離婚協議書は公正証書にしておくのがおすすめです。

離婚協議書は法的に効力のある文書ですが、公正証書を作成しておけば9-1-2-1. 妻が住み続け、夫がローンを支払い続けるでもお伝えしたように、夫が支払いを滞らせた時に給与差し押さえなどの強制力が働くため、裁判などで費用をかけずに済みます。

10-3. 連帯保証人になっている場合は保証人から外れる

何度もくどいようですが、妻が住宅ローンの連帯保証人になっている場合は、借り換えで保証人から外れましょう。

住宅ローンの支払い名義人が夫のままである場合、住んでいる・住んでいないに関わらず、夫が支払いを滞らせると連帯保証人に支払いの督促や請求が来てしまいます。せっかく新生活をスタートしたのに、忘れた頃に離婚した元夫のことで煩わされるのはいやですよね。

住宅ローンの契約書を確認し、もしも連帯保証人になっている場合は早めに借り換えを行って外れましょう。

10-4. ローンが完済したら名義人を単独名義に変更する

家の所有名義を共同にしている場合は、ローンが完済したら単独名義にしましょう。共同名義のままにすると、家を売却する際にもう1人の名義人の許可が必要になるからです。

離婚後も共同名義にしていると縁が切れないということもあります。ローンが完済したらすぐに単独名義に変更しましょう。名義変更は登記の変更なので、司法書士に依頼して行います。

10-5. 同意なしに家を売却されないようにする

離婚は円満にできるのが一番ですが、現実はなかなかそうはいきません。妻と子どもが家に住んで夫が残りの住宅ローンを支払っていて、夫が再婚や事業などで資金が必要になった場合、妻の同意なしに家を売却して工面しようとする可能性も考えられます。

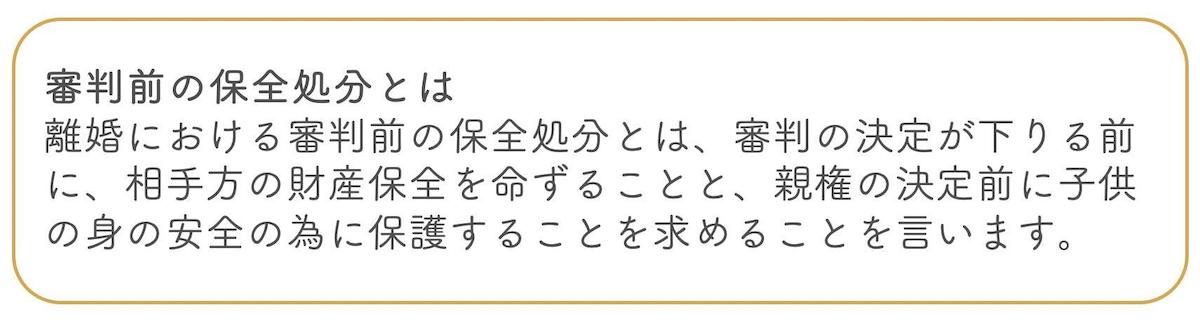

そのようなことをされそうな場合は、家庭裁判所に「審判前の保全処分」を申請しておきましょう。

保全処分が執行されると不動産の登記に記録され、係争中の物件であることが不動産会社や買い主に知られます。不動産会社や買い主は係争中の物件を買うのを避けるため、売却を防ぐことができるのです。

ただし、離婚前はこの審判前の保全処分は申請できないので注意しましょう。

\簡単30秒で査定依頼完了/

11. まとめ

離婚する際に家を財産分与する様々なケースや方法についてお伝えしてきました。一口に家を財産分与するといっても、子どもの有無や住宅ローンの残高、家を売却するか否かなどで選択する方法が変わってくることがおわかりいただけたかと思います。

離婚時の財産分与は2人が協力して婚姻時に築き上げた資産とみなされるため、原則として折半になります。

家を財産分与する方法は、大きく

- 片方が家に住み続け、もう片方が現金を受け取る

- 家を売却し現金に変えて分け合う

の2つです。

片方が家に住み続け、もう片方が現金を受け取るのがおすすめなのは、

- 住宅ローンが完済している人

- 家の評価額よりも住宅ローンの残高が大きい人

- 子どもがまだ幼い人

などの人です。

片方が家に住み続け、もう片方が現金を受け取るメリット・デメリットは、

です。

一方、家を売却し現金に変えて分け合うのがおすすめなのは、

- 子どもがいない人

- 家を売って現金できっぱりと財産分与したい人

- 住宅ローンの残高が家の評価額よりも低い場合の人

の人で、メリット・デメリットは、

になります。ご自分はどちらにあてはまるのか、考えてみましょう。

家を財産分与する前には、確認すべきことが4つあります。

上記を把握しておけば、家の財産分与がスムーズに行なえます。

具体的な財産分与の方法ですが、家の評価額よりも住宅ローンの残高が少ない場合は

- 完済し家を売った代金で分け合う

- 住み続ける人がもう片方の人に現金で支払う

という2つの方法があります。

これに対して家の評価額よりも住宅ローンの残高が多い場合は、住宅ローンが負債となるため、

- ローンの名義人を変更する

- どちらかが家に住み続けローンを返済する

- ローンを共同名義の場合は単独名義に変更する

という処理を行います。

家を財産分与する際には、

の5つに注意しましょう。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/