相続登記の登録免許税はいくら?計算方法や納付方法、免税措置を解説

「相続登記の時に納める登録免許税っていくらぐらい払わなくてはいけないの?」

「登録免許税ってどうやって計算すればいいの?」

登録免許税とは、相続登記で不動産の所有者を被相続人(亡くなった人)から相続人(相続する人)へ書きかえるための手数料のようなもので、税金として法務局に納めます。

結論から言うと、相続登記の際の登録免許税の税額は、不動産の価値の0.4%です。

例えば1,000万円の土地の場合は4万円、500万円の中古マンションの場合は2万円を登録免許税として納めます。

しかし、これは簡単に概算をお伝えしただけで、実際の登録免許税の計算は不動産の価格を切り捨てしたり、計算した登録免許税の税額を切り捨てしたりする必要があるのです。

本当に自分が納めるべき登録免許税を知りたいなら、きちんと計算方法を知っておくことが必要なのです。

実際に相続登記の手続きをする時には、正しい税額を事前に納めた納付証明書が必要になりますから、正しい税額を知らないままでは相続登記の手続きを進めることができなくなっていまいます。

そこで本記事では

◎相続登記の登録免許税を計算する方法

◎相続登記の登録免許税の免税措置

◎登録免許税の納付方法

を紹介します。

この記事を読み、登録免許税について理解することで、自分の場合はどれくらい登録免許税を納めなくてはならないのかが計算できるようになります。

自分の登録免許税がいくらなのかがわかれば、余裕を持って税額を準備し、自信をもってスムーズに相続登記に臨むことができるのです。

この記事が、あなたの相続登記のお役に立てば幸いです。

目次

\簡単30秒で査定依頼完了/

1.相続登記にかかる登録免許税の税額

相続登記の登録免許税の税額は、次のように定められています。

詳しくみていきましょう。

1-1.税率は固定資産税評価額の0.4%

相続登記の場合、登録免許税の税額は、相続する不動産の価値の0.4%です。

相続ではなく、売買で所有者を書き換える場合の税率は、不動産の価値の2%ですから、相続の場合はかなり登録免許税が低く抑えられていることが分かります。

税額を計算するためのもととなる不動産の価値は、不動産に対して納める固定資産税を算出するために市町村が算定した固定資産税評価額を使って計算します。

固定資産税評価額の調べ方については、後ほど「2.相続登記の登録免許税の計算方法」の中で詳しく紹介します。

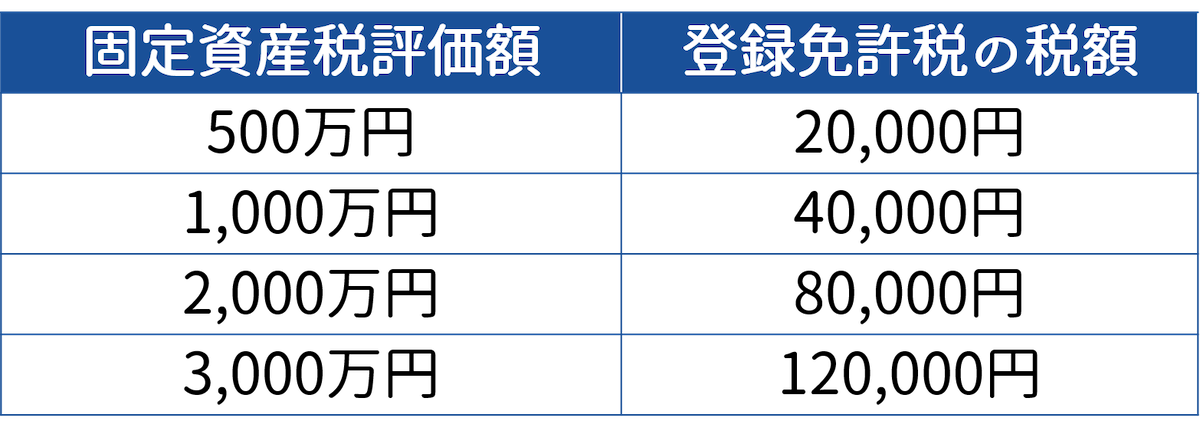

1-2.登録免許税の具体例

先ほど「1-1.税率は固定資産税評価額の0.4%」で紹介したように、登録免許税の税額は、固定資産税評価額、すなわち不動産の価値によって変わります。

具体的には次の表を参考にしてください。

ある程度の税額は、こちらの表を参考にすればわかります。

例えば700万円の不動産の場合、登録免許税の税額は、20,000円から40,000円の間です。

しかし、正確な税額は、相続する不動産の固定資産税評価額を調べた上で、きちんと計算しなくてはわかりません。

正確な額を知るための計算方法は、次の「2.相続登記の登録免許税の計算方法」で紹介します。

それほど難しくありませんので、ぜひ自分の場合に照らし合わせて計算してみましょう。

2.相続登記の登録免許税の計算方法

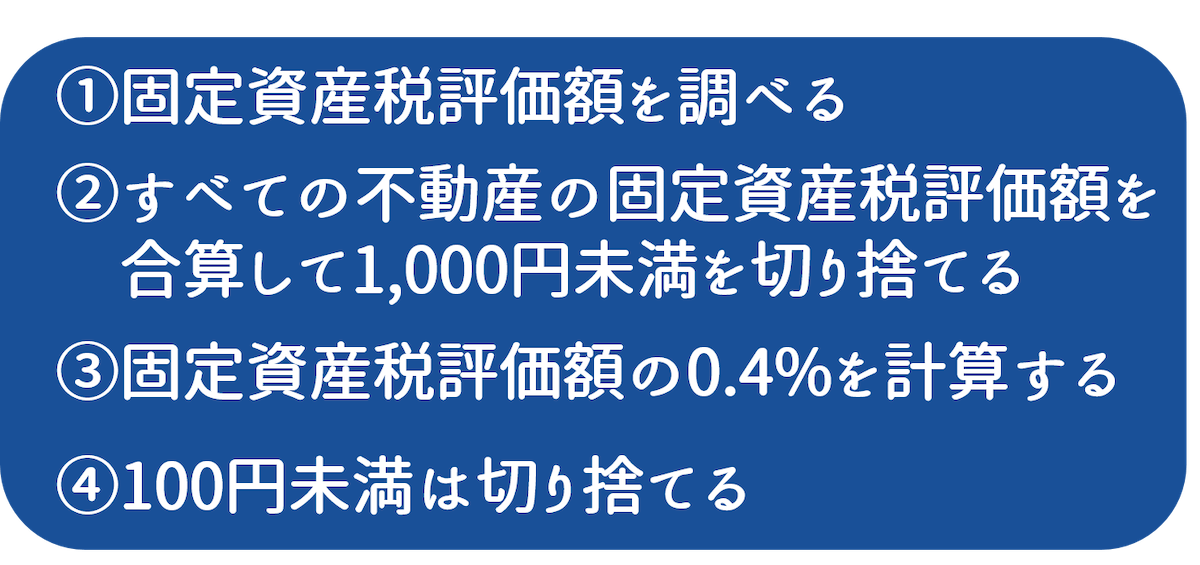

相続登記の登録免許税の税額をきちんと把握するには、自分の相続する不動産の情報をもとに計算する必要があります。

登録免許税の計算方法は次の通りです。

詳しくみていきましょう。

2-1.固定資産税評価額を調べる

登録免許税の税額を計算するには、まず固定資産税評価額を調べなくてはいけません。

固定資産税評価額とは、毎年納める固定資産税の税額を算出するために決められる不動産の価値のことです。

固定資産税評価額は、土地や家屋をどのように評価するのかということを定めた「固定資産評価基準」をもとに、市町村が決定しています。

固定資産税評価額は、次の2つの方法で調べることができます。

2-1-1.課税明細書を確認する

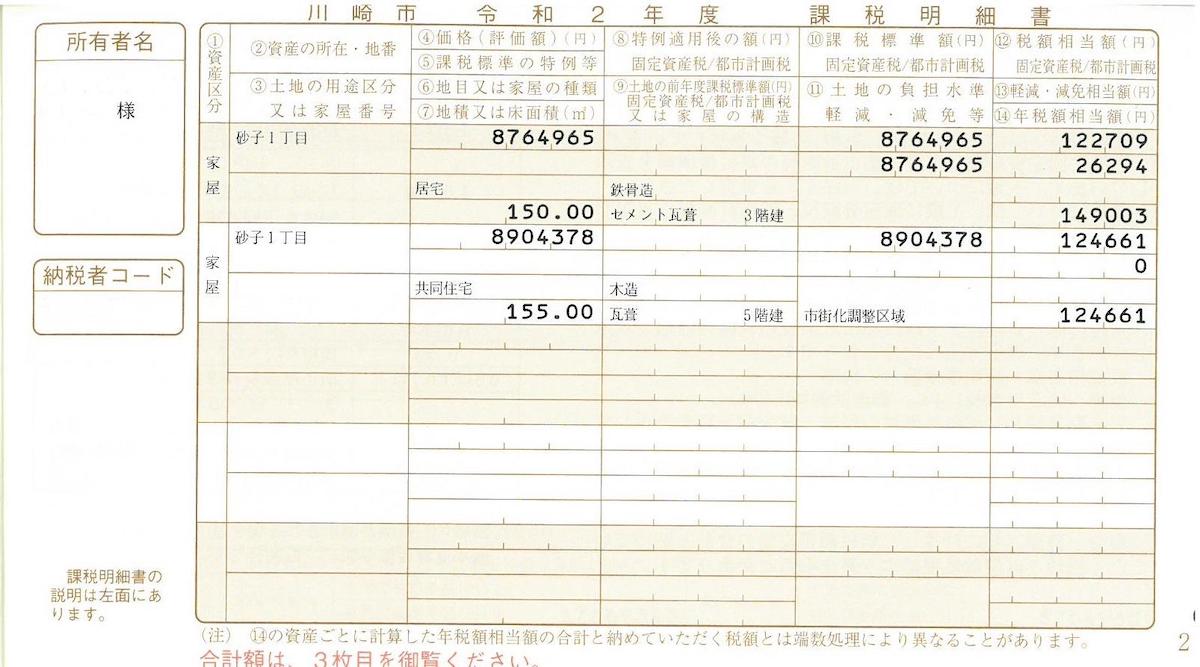

固定資産税評価額は、毎年固定資産税を納付した後に送られてくる課税明細書で確認できます。

出典:川崎市 登記申請時の固定資産税・都市計画税課税明細書の利用について

上の例では、④価格(評価額)の欄に記載されている金額が、固定資産税評価額です。

課税明細書は固定資産税を納めれば所有者に必ず送付されますから、まずは課税明細書を探してみましょう。

2-1-2.固定資産評価証明書を発行してもらう

課税明細書が見つからない場合や紛失してしまっている場合は、不動産がある市町村の役場で固定資産評価証明書を発行してもらうことで固定資産税評価額を確認できます。

固定資産評価証明書とは、固定資産税の評価額を証明するための書類です。

相続する不動産がある市町村の役場に必要書類を提出し、申請すると発行してもらうことが可能です。

必要な書類は以下の通りです。

- 申請書

- 申請者本人の本人確認書類

- 被相続人が亡くなっていることを証明する書類(住民票の除票など)

- 相続関係が証明できる書類(戸籍謄本や財産分割協議書など)

郵送で手続きを行うことも可能なので、まずは不動産がある市町村役場のホームページで手続きを確認してみましょう。

2-1-3.毎年4月に改訂されるので最新のものを使う

固定資産税評価額は、毎年4月に改訂されます。

不動産を相続した年の固定資産税評価額ではなく、手続きを行う時点で最新の固定資産税評価額を使用してください。

手続きが4月の場合、固定資産税評価額は改訂されていても課税明細書がまだ届いていない場合があります。

その時は市町村役場で固定資産評価証明書を発行してもらい、最新の固定資産税評価額で登録免許税の税額を計算しましょう。

2-2.すべての不動産の固定資産税評価額を合算して1,000円未満を切り捨てる

登録免許税の税額を計算する際は、固定資産税評価額のうち1,000円未満の金額を切り捨てます。

複数の不動産を相続する場合は、まずすべての不動産の固定資産税評価額を合算してから、1,000円未満の金額を切り捨てましょう。

例えば、540万6,900円の土地と、210万9,450円のマンションを相続した場合、

540万6,000円+210万9,000円=751万5,000円

ではなく

540万6,900円+210万9,450円=751万6,350円

と計算した後、1,000円未満を切り捨てた751万6,000円が正しい固定資産税評価額の合計金額です。

2-3.固定資産税評価額の0.4%を計算する

相続するすべての不動産の固定資産税評価額を合算した額の0.4%が登録免許税の税額です。

計算するには次の計算式を使います。

先ほどの例を使うと、

751万6,000円×0.004%=30,064円

となります。

2-4.100円未満は切り捨てる

登録免許税の税額は、100円未満は切り捨てることになっています。

先ほどの例を使うと、

751万6,000円×0.004%=30,064円

となっていましたが、100円未満を切り捨てた30,000円が登録免許税となります。

\簡単30秒で査定依頼完了/

3.【計算例】相続登記の登録免許税額のシミュレーション

先ほど紹介した相続登記の登録免許税の計算方法を使い、相続登記の登録免許税の税額をシミュレーションしてみましょう。

今回計算するのは次のようなケースです。

それでは計算していきましょう。

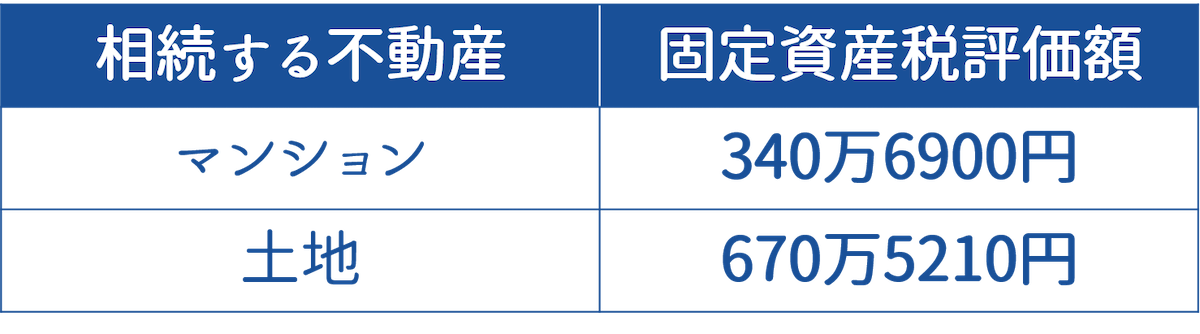

3-1.固定資産税評価額を合算して1,000円未満切り捨て

まずは複数ある固定資産税評価額を合算します。

今回の場合は次のようになります。

340万6,900円+670万5,210円=1,011万2,110円

合算してから、1,000未満の金額を切り捨てます。

今回の場合、1,011万2,110円から1,000円未満を切り捨てた、1,011万2,000円が正しい固定資産税評価額の金額となります。

3-2.固定資産税評価額に0.004を掛ける

算出した固定資産税評価額の合計に、0.004を掛けて登録免許税の税額を計算します。

今回の例では、

1,011万2,000円×0.004=40,448円

となります。

3-3.100円未満を切り捨てる

計算して出た金額のうち、100円未満は切り捨てます。

今回の場合40,448円のうちの100円未満を切り捨てて40,400円が納めるべき登録免許税となるのです。

3-4.登録免許税の額は40,400円

今回のシミュレーションの場合をまとめます。

相続する不動産:マンション(固定資産税評価額340万6,900円)

土地(固定資産税評価額670万5,210円)

固定資産税評価額の合計額:1,011万2,000円

登録免許税:40,400円

登録免許税の税額は、不動産の数や価値によって変わりますから、自分の場合はどれくらいになるのかぜひ計算してみてください。

4.二次相続の場合は免税措置が受けられる

先ほどシミュレーションした登録免許税ですが、条件を満たした場合は免税措置を受けることができます。

免税になれば、納める登録免許税は0円です。

登録免許税の免税措置を受けられる条件や、必要書類、手順、注意点について詳しく紹介します。

当てはまらない場合は「5.相続登記の登録免許税の納付方法は3つ」を参考に、早速登録免許税の納付を進めましょう。

4-1.登録免許税の免税措置の利用条件

登録免許税の免税措置を受けるには、次の3つの条件すべてを満たしている必要があります。

- 土地の遺贈又は相続であること

- 相続した人が相続登記しないまま死亡した土地を相続した(二次相続)

- 令和4年3月31日までに相続登記すること

4-1-1.土地の遺贈又は相続であること

免税措置を受けられるのは「土地」を相続して、相続登記を行う場合です。

建物は含まれませんので注意しましょう。

土地付きの一戸建てを相続した場合は、土地部分の登録免許税のみ免税となり、建物に対する相続登記の登録免許税は納めなくてはなりません。

参考:相続による土地の所有権の移転登記等に対する登録免許税の免税措置について

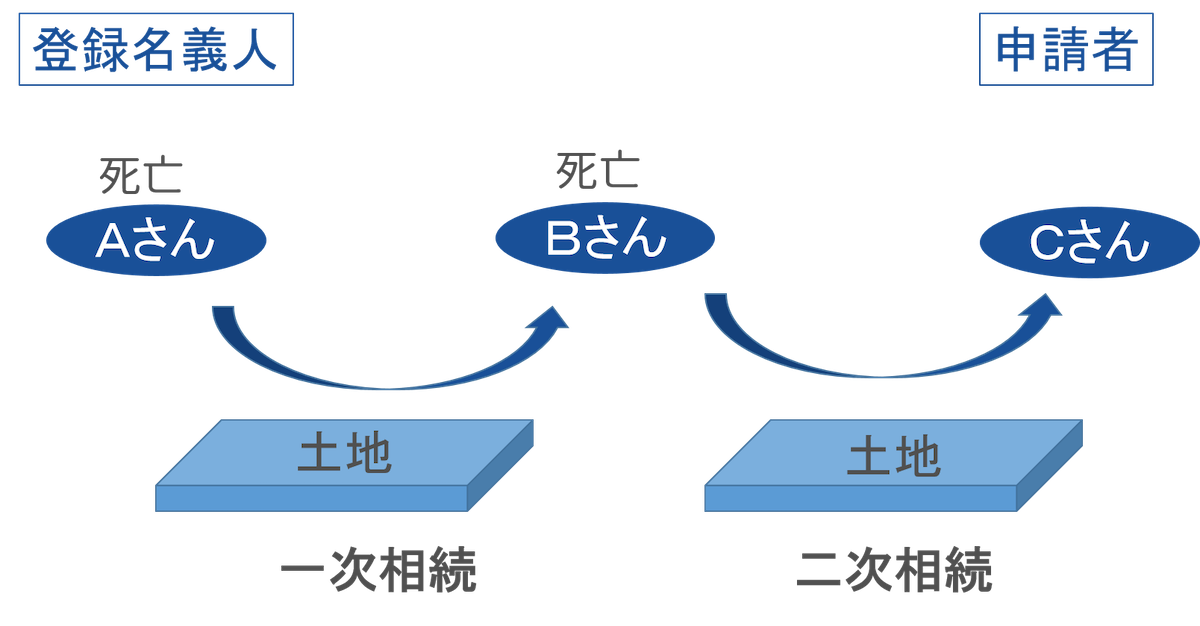

4-1-2.相続した人が相続登記しないまま死亡した土地を相続した(二次相続)

登録免許税が免税となるのは、相続した人が相続登記しないまま亡くなり、さらに次の相続が発生した場合(二次相続)です。

AさんからBさんへ相続があったものの、Bさんが土地の相続登記を行わないまま死亡し、Cさんへ土地が相続されたとします。

この場合、Cさんが相続登記をするには、まずAさんからBさんに土地が相続されたことを相続登記しなくてはなりません。

この場合、AさんからBさんへの相続登記の登録免許税が免税となるのです。

BさんからCさんへの相続登記の登録免許税は納めなくてはならないので注意しましょう。

参考:相続による土地の所有権の移転登記等に対する登録免許税の免税措置について

4-1-3.令和4年3月31日までに相続登記すること

登録免許税の免税措置が受けられるのは、令和4年3月31日までに申請した相続登記までに限られます。

期限を過ぎると土地の二次相続であっても登録免許税を納めなくてはならなくなりますから、条件に当てはまる場合は早めに相続登記を行っておきましょう。

参考:相続による土地の所有権の移転登記等に対する登録免許税の免税措置について

4-2.登録免許税の免税措置を受ける必要書類

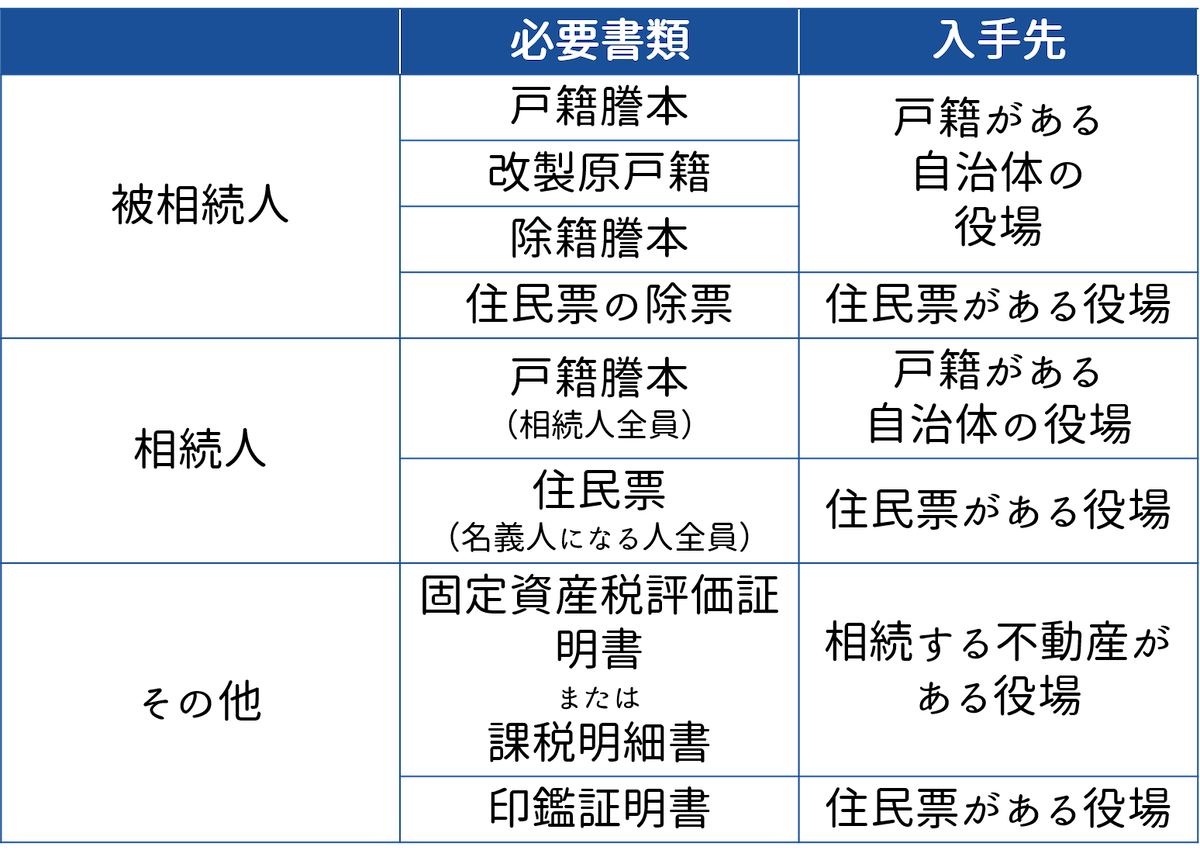

登録免許税の免税措置を受けるには、相続登記を行う場合に必要な書類を揃えなくてはなりません。

相続登記に必要な書類は次の表を参考にしてください。

注意したいのは、二次相続の場合は被相続人が2人分になるという点です。

先ほどの例でみていきましょう。

通常であれば、CさんがBさんから相続した土地を相続登記する場合、Bさんの書類を揃えればOKです。

しかし二次相続の場合はAさんからBさんに相続があったことを証明しなくてはなりません。

そのため、Aさんの分の戸籍謄本や、除籍謄本が必要になります。

多くの書類が必要になる上、亡くなってから年数が経っているとすでに住民票などの情報が抹消されている場合もあります。

書類の入手が難しいと感じた場合は、司法書士などの専門家に手続きを依頼するのがおすすめです。

4-3.登録免許税の免税措置を受けるための手順

登録免許税の免税措置を受ける手順は、通常の相続登記の手続きとほぼ同じです。

違う点としては、次に「4-4.登録免許税の免税措置を受ける時の注意点」で紹介する一文を申請書に記載することがあります。

必要書類を揃えた上で、法務局に書類を提出して申請します。

自分で相続登記手続きを行う場合の詳しい手順については、詳しく書かれたこちらの記事で詳しく解説しています。

ぜひ参考にしてください。

4-4.登録免許税の免税措置を受ける時の注意点

登録免許税の免税措置を受ける時は、申請書に免税の根拠となる法令の条項を記載する必要があります。

今回の免税措置を受けたい場合は、「租税特別措置法第84条の2の3第1項により非課税」と申請書に記載しておきましょう。

記載がない場合は、免税措置が受けられなくなってしまいます。

必ず記載するようにしておきましょう。

\簡単30秒で査定依頼完了/

5.相続登記の登録免許税の納付方法は3つ

先ほど紹介した計算方法や、シミュレーションをもとに相続登記に必要な登録免許税を計算することができました。

しかし、計算して算出できた登録免許税を実際に納付するにはどうすればいいのでしょうか?

登録免許税を納付するには、次の3つの方法があります。

- 現金で納付する

- インターネットバンキングで納付する

- 納付額3万円以下の場合は収入印紙で納付できる

それぞれ詳しくみていきましょう。

5-1.現金で納付する

一つ目は、現金で納付する方法です。

領収済通知書(納付書)に、納付する登録免許税の税額や相続人の住所氏名などを記載して法務局または金融機関(銀行、郵便局)の窓口に現金と共に提出して納付します。

領収済通知書(納付書)は法務局または一部の金融機関で手に入ります。

近くの金融機関に領収済通知書(納付書)がない場合もありますから、まずは窓口で問い合わせてみましょう。

参考:法務局 登録免許税はどのような方法で納付しなければならないのですか?

5-2.インターネットバンキングで電子納付する

登録免許税は、オンライン申請の場合、インターネットバンキングを使い電子納付することも出来ます。

オンライン納付の手続きは、登記・供託オンライン申請システムのホームページからダウンロードできる申請用総合ソフトを利用して行います。

相続登記の手続きをオンライン申請すると、「電子納付情報」が発行されます。

電子納付情報が発行された場合、インターネットバンキングや電子納付対応のATMで納付手続きが可能です。

オンライン申請やインターネットバンキングでの電子納付を行いたい場合は、まずは「登記・供託オンライン申請システム」のサイトで申請用総合ソフトをダウンロードしましょう。

参考:法務局 登録免許税はどのような方法で納付しなければならないのですか?

5-3.納付額3万円以下の場合は収入印紙で納付できる

納付する登録免許税の税額が3万円以下の場合は、収入印紙を購入して納付することも可能です。

収入印紙は郵便局や法務局の窓口で購入できます。

購入した収入印紙を、登記の申請書や台紙に貼り付けて、必要書類と一緒に提出すればOKです。

参考:法務局 登録免許税はどのような方法で納付しなければならないのですか?

6.相続登記の登録免許税に関するQ&A

相続登記の登録免許税に関して、疑問に思う人が多い項目についてQ&A方式で解説していきます。

登録免許税の税額などについて不明な点があればぜひ参考にしてみてください。

6-1.登録免許税はいつまでに納めればいいの?

登録免許税は、相続登記の登記申請書を法務局に提出するまでに納めなくてはいけません。

事前に登録免許税の税額を算出し、その金額を納付します。

法務局で申請する場合、登録免許税の税額を現金で用意しておき、申請時に法務局の窓口で現金納付することができます。

事前に納めた場合は、領収済通知書(納付書)で納めた時に貰える領収証書を申請時に提出すればOKです。

6-2.登録免許税は誰が払うものなの?

相続登記の登録免許税は、相続人が払うのが一般的です。

もし、複数人でひとつの不動産を相続する場合は、相続の持ち分に応じて登録免許税を負担します。

例えば夫が亡くなって相続が発生した場合、妻が2分の1、子ども3人が6分の1ずつを持ち分とした時であれば、登録免許税も妻が2分の1、子どもがそれぞれ6分の1ずつ負担することになります。

\簡単30秒で査定依頼完了/

7.まとめ

相続登記の場合の登録免許税についてご紹介しました。

登録免許税は、相続登記を行う場合に必ず納めなくてはならないものです。

相続登記の登録免許税は税率が低く抑えられていますが、相続する不動産の数が多い場合や価値が高い場合は、登録免許税が高額になることもあります。

あらかじめ自分の納める登録免許税がいくらぐらいになるか計算しておくと安心です。

最後に相続登記の登録免許税についてまとめておきます。

◎相続登記にかかる登録免許税の税額

相続登記の場合、登録免許税の税額は、相続する不動産の価値の0.4%です。

◎登録免許税の具体例

登録免許税の税額は次の表を参考にして下さい。

ただし、正確な税額は、相続する不動産の固定資産税評価額を調べた上で、きちんと計算しなくてはわかりません。

◎相続登記の登録免許税の計算方法

相続登記の登録免許税は次の方法で計算できます。

固定資産税評価額は、課税明細書または固定資産評価証明書で確認できます。

毎年4月に改訂されますが、相続登記を行う年の最新のものを使いましょう。

登録免許税の税額は次の計算式で算出できます。

◎二次相続の場合は免税措置が受けられる

次の3つの条件すべて満たす場合は、免税措置が受けられます。

- 土地の遺贈又は相続であること

- 相続した人が相続登記しないまま死亡した土地を相続した(二次相続)

- 令和4年3月31日までに相続登記すること

◎相続登記の登録免許税の納付方法は3つ

登録免許税を納付するには、次の3つの方法があります。

- 現金で納付する

- インターネットバンキングで納付する

- 納付額3万円以下の場合は収入印紙で納付できる

この記事が、あなたが不動産を相続登記する時のお役に立てば幸いです。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/