譲渡所得の特別控除とは?適用要件や手続き方法を詳しく解説

譲渡所得の特別控除とは、不動産売却等により譲渡所得が発生した際に、譲渡所得税の支払負担を軽減できる制度のことです。

特別控除が適用になる場合は、利益である譲渡所得額から100万〜5,000万円を引くことができ、税金の支払額を抑えられます。

とは言っても少しわかりにくいので、特別控除を適用しない場合について、所得税の計算を行ってみますね。

たとえば2,000万円で購入し8年所有した土地を、譲渡費用300万円をかけて3,000万円で売却した場合は、((3,000万円−(2,000万円+300万円))×税率15%により、105万円の所得税を支払うことになります。

もし特別控除が利用できれば、譲渡所得額から控除額をマイナスできるため、結果として税金の支払額を0円にできるかもしれません。

上記の例であれば、105万円分の税金の支払いをせずに済むことになります。

せっかく土地や家が売れたのであれば、損をしないためにも、なるべく税金の支払額は少なく抑えたいですよね。

特別控除を利用すれば、場合によっては

- 税金の支払額を0円にできる

- 数百万円の税金が数十万円に抑えられる

などの嬉しい効果を得られるでしょう。

特別控除について詳しく知らないまま家を売却すると、税金を多く支払うことになり、損をしてしまう可能性が高まります。

この記事では、あなたが譲渡所得の特別控除について正確に理解できるように、以下のようなポイントについて詳しく解説します。

▼この記事でわかること

- 譲渡所得の特別控除の概要

- 特別控除を受けられる7つのケース

- 特別控除を受ける方法

- マイホームや相続した空き家の売却時に適用になる特別控除の適用要件や手続き

- 相続した空き家を売却する際の注意点

この記事を最後までお読みいただくと、譲渡所得の特別控除の適用要件や手続き方法が分かり、譲渡所得税の支払いで損をすることがなくなります。

税金の支払額を少しでも減らすためにも、早速読み進めてくださいね。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.譲渡所得の特別控除とは

譲渡所得の特別控除とは、譲渡所得に対する税金の支払額を減らせる制度のことです。

「家や土地などを売った利益にかかる税金を少なくできる制度」と考えれば、わかりやすいでしょう。

せっかく不動産が売れても、税金の支払額が多くなるほど損をしてしまうため、可能であれば税額は少しでも減らしたいですよね。

たとえば、不動産が売れて600万円の利益が出ても、税金で100万円以上を支払うことになれば、手元には500万円しか残りません。

ただ譲渡所得の特別控除は、一定の要件を満たしている必要があり、要件に当てはまらない場合は適用されません。

譲渡所得の特別控除は、譲渡所得の発生時に誰でも使えるものではないのです。

「税金が安くなると思っていたら実は要件に当てはまっていなかった!」とならないように、まずは特別控除の種類や適用要件・控除額について、簡単に見ていきましょう。

1-1 要件を満たせば100万〜5,000万円の納税額を特別控除できる

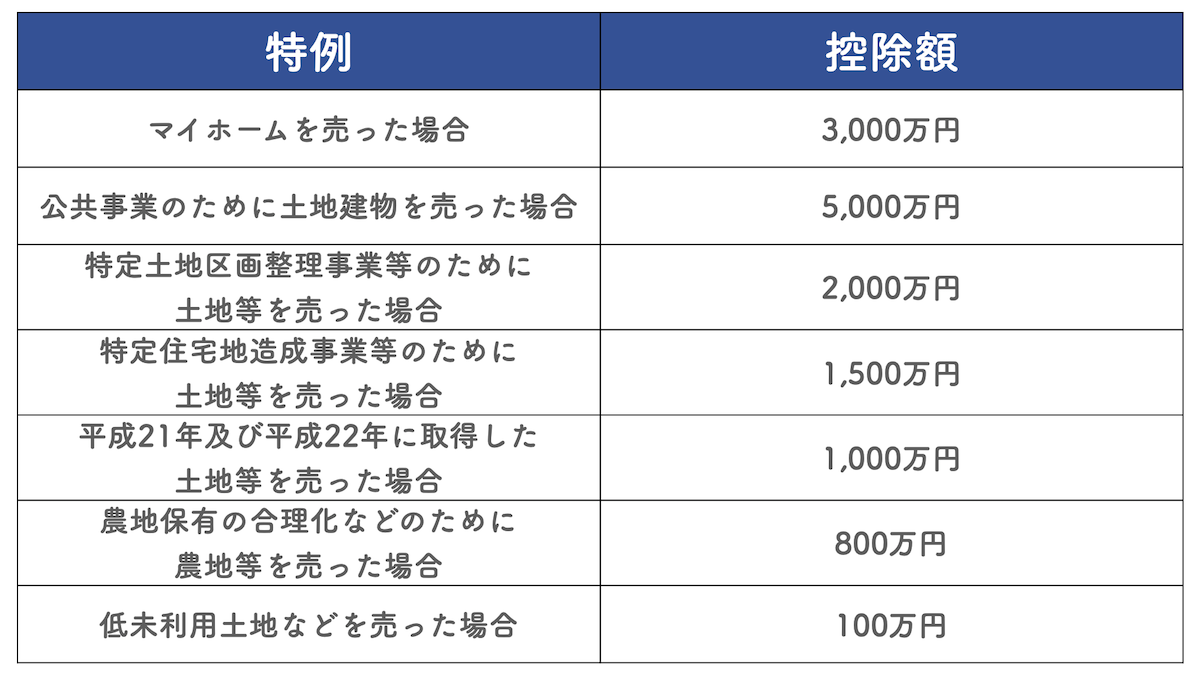

譲渡所得の特別控除額は、最低で100万円・最高で5,000万円です。

しかしどのケースでも100万〜5,000万円の控除が当てはまる訳ではなく、土地や家の種類や、売った理由などの条件によって控除額が変わります。

たとえば農地を売った場合は控除額が800万円なのに対し、マイホームを売った場合は3,000万円まで適用になる、といった具合です。

特別控除の種類と金額は、以下の通りです。

以下の7つに当てはまっている場合は、譲渡所得額から特別控除額を引き、税金を安くすることができます。

- マイホームを売った場合:3,000万円

- 公共事業のために土地建物を売った場合:5,000万円

- 特定土地区画整理事業などのために土地等を売った場合:2,000万円

- 特定住宅地造成事業などのために土地等を売った場合:1,500万円

- 平成21年及び平成22年に取得した土地等を売った場合:1,000万円

- 農地保有の合理化などのために農地等を売った場合:800万円

- 低未利用土地などを売った場合:100万円

マイホームの売却によって数千万円のお金に税金がかかるとしても、3,000万円も控除ができれば心強いですよね。

場合によっては、税金の支払額を0円にできるかもしれません。

このように、譲渡所得の発生によって税金の支払い義務が生じる場合でも、特別控除が適用になれば、支払うべき税金を大幅に抑えることができます。

1-2 不動産以外の資産による譲渡所得は最高で50万円まで

ただし上記の7つのケースには、例外も存在します。

上記の7つのケースは不動産を売却した場合ですが、不動産以外の資産を売却した場合には、100万〜5,000万円までの特別控除は当てはまりません。

不動産以外の資産とは、たとえばゴルフの会員券などを指します。

不動産以外の特別控除額は最高で50万円までと決められており、たとえ譲渡所得額が高額になった場合でも、50万円以上の控除は適用になりません。

譲渡所得額や売った相手、売ったものに関わらず、50万円以上の控除は適用にならないということです。

そのため不動産以外の資産を売却する場合は、適用となる控除額が50万円のみであることを頭に入れておいてください。

2.譲渡所得の特別控除を受けられる7つのケース

先述した7つのケースについて、より詳しく見ていきましょう。

譲渡所得の特別控除を受けるには、以下の7つのケースのどれかに当てはまっているだけでなく、適用要件と呼ばれる条件を満たす必要があります。

適用要件とは、特別控除を受けるための細かな条件のことです。

もし上記の7つのケースに当てはまっていても、適用要件に当てはまらない場合は、残念ながら特別控除を受けられません。

たとえばマイホームを売った場合に適用になる特別控除も、ただ家を売っただけでなく、

- もし空き家となっている場合は、住まなくなってから3年以内に売ること

- 売手と買手が親子など特別な関係ではないこと

などの細かな決まりを満たしている必要があります。

適用要件を確認しないまま、特別控除が適用になると思い申告すると、確定申告をやり直しになったり、脱税を疑われたりしてしまうかもしれません。

ここでは特別控除について、7つのケースと適用要件の内容を詳しく解説します。

順番に説明するので、自分に当てはまりそうな見出しから読んでみてください。

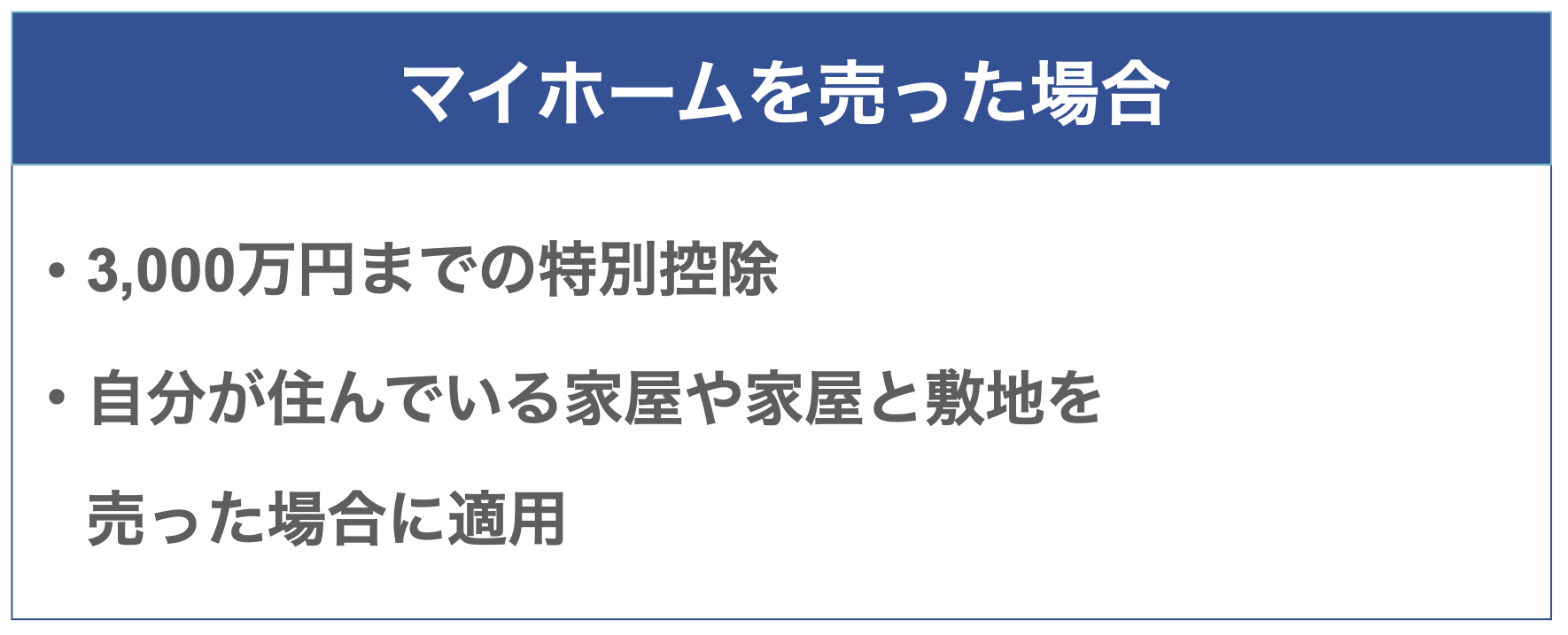

2-1.【ケース①】マイホームを売った場合(3,000万円)

7つのケースの中で最も適用となる人が多い特例が、マイホーム売却時に使える3,000万円特例です。

マイホームとは、その名の通り居住用財産のことです。

投資用の住宅などは当てはまりませんが、自分が住んでいる家か、家と一緒にその敷地や借地権を売った場合に適用になります。

家や土地を売却すれば大きなお金が所得となるので、3,000万円もの金額が適用になれば、かなりの税金を減らせますよね。

ただマイホームを売った際に適用になる特例は、9個の要件すべてに当てはまっている必要があるため、場合によっては控除が適用にならないケースも見られます。

3,000万円の控除を無駄にしないためにも、事前に要件を確認しておきましょう。

このマイホーム売却時の特例は特に需要が高いため、「4.多くの人が適用される2つの特別控除を受ける方法」にて、適用要件の内容や当てはまらないパターンなどを詳しく解説します。

今すぐに確認したい場合は、上記のリンクより、適用要件や必要書類を確認してみてください。

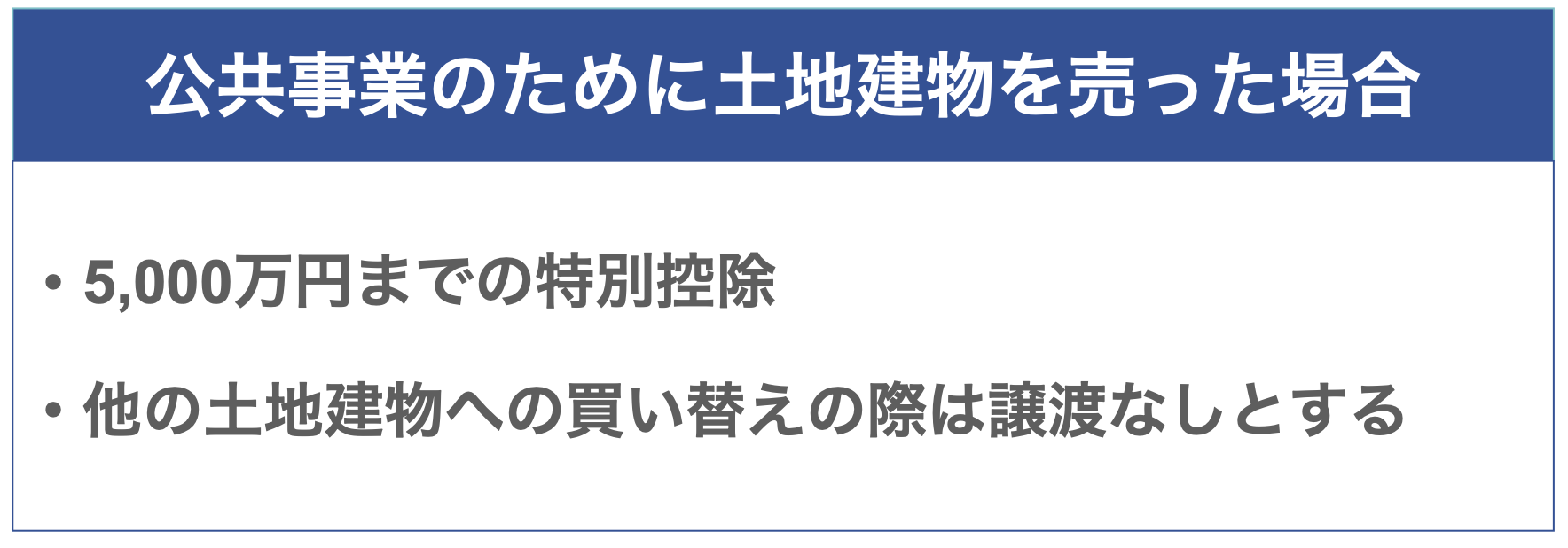

2-2.【ケース②】公共事業のために土地建物を売った場合(5,000万円)

5,000万円までの控除が適用になるケースは、公共事業のために土地を売った場合です。

公共事業とは、たとえば土地の区画整理や道路の拡張工事などを指します。

土地収用法や、その他の法律収用権が認められている公共事業のために土地建物を売った場合は、以下の2つのうちどちらかの特例を受けることができます。

- 譲渡所得から最高5,000万円までの特別控除を差し引く特例

- 対価補償金等で他の土地建物に買い替えたときは譲渡がなかったものとする特例

譲渡所得から5,000万円を差し引ける特例は、上記のうち1つ目に書かれたものになります。

しかし控除の内容が複雑なので、名前だけを見ても、それぞれにどのようなメリットがあるのか分かりにくいですよね。

ここでは2つの特例の概要や適用要件について解説しますので、順番に確認してみてください。

2-2-1.譲渡所得から最高5,000万円までの特別控除を差し引く特例

譲渡所得から最高5,000万円までの特別控除を差し引く場合は、以下の要件にすべて当てはまっている必要があります。

【5,000万円控除の適用要件】

- 売った土地建物が固定資産であること

(販売目的で所有している土地建物ではない) - その年に公共事業のために売った資産の全部について、収用等に伴い代替資産を取得した場合の課税の特例を受けていないこと

(後述の2-1-2の特例を受けていない) - 最初に買取り等の申出があった日から、6か月を経過した日までに土地建物を売っていること

- 公共事業の施行者から、最初に買取り等の申し出を受けた者が譲渡していること

(その者の死亡に伴い、相続又は遺贈により当該資産を取得した者を含む)

特に難しい項目はありませんが、土地建物を売った日にちは「買取りの申出があってから半年以内」と決められているので、特例を受ける前に再度確認してみてください。

2-2-2.対価補償金等で他の土地建物に買い替えたときは譲渡がなかったものとする特例

公共事業のために土地を売った場合に利用できる控除のための特例は、もう一種類あります。

「対価補償金等で他の土地建物に買い替えたときは譲渡がなかったものとする特例」です。

この特例は、土地建物を売った代わりに取得した補償金等で、代替財産を購入した場合に適用になるものです。

売った金額と買った金額のどちらが大きいかにより、大きく以下の2パターンに分けられます。

- 売った金額よりも買い替えた金額の方が多いとき:所得税の課税が将来に繰延され、売った年は譲渡所得がなかったものとされる

- 売った金額より買い替えた金額のほうが少ないとき:差額を収入金額として、譲渡所得の計算を行う

少しわかりにくいので、売却価格が4,000万円・購入金額が3,000万円で、2021年に売却した場合について考えてみましょう。

この場合は「売った金額(4,000万円)>買った金額(3,000万円)」なので、所得税は将来に繰延され、売却年は譲渡所得の発生はなかったものとされます。

そのため土地を売却したことによる所得税は2022年に繰延されることになり、売却した2021年は所得税の課税義務がなくなります。

一方売却価格が3,000万円・購入金額が4,000万円の場合は、反対に「買った金額>売った金額」となります。

つまり4,000万円−3,000万円で差額の1,000万円が収入金額となり、収入金額を1,000万円のみとして譲渡所得の計算を行うということです。

譲渡所得は「収入金額−(取得費+譲渡費用)−特別控除額」にて計算するので、差額のみを収入金額とすれば、場合によっては支払うべき税額を0円にすることもできるでしょう。

特例が適用になっていない場合と比べて、かなり税金面で得をすると言えますね。

<適用要件>

上記の特例を受けるには、以下の適用要件すべてに当てはまっている必要があります。

【土地建物に買い替えたときは譲渡がなかったものとする特例の適用要件】

- 売った土地建物が固定資産であること(販売目的で所有している土地建物ではない)

- 売った資産と同じ種類の資産を買い換えること(土地と土地・建物と建物など)

- 土地建物の収用等のあった日から、2年以内に代わりの財産を取得すること

上記の要件に1つでも当てはまっていなかった場合は、特例を受けられません。

特に「2年以内に代わりの財産を取得する」との要件は、事前に知っておかないと難しいものの1つです。

後で特例を適用しようと思ってから、「あの時もっと早く買っていれば」となれば損をしてしまいますよね。

どちらの特例を適用することになっても良いように、事前に全ての要件を頭に入れておくと安心です。

2-2-3.迷ったら自己判断せず、税理士などの専門家に相談しよう

公共事業のために土地や建物を売った場合は、上記の2つの特例のどちらかを適用できます。

ただそうは言っても、「結局どちらにすればいいのかな」と迷いますよね。どちらの特例の適用がお得かは、土地を持っていた人の状況や、売却価格などによって異なります。

支払うべき税金の額にも関わる重要な部分ですので、迷ったら自己判断せず、税理士などの専門家に相談してみてください。

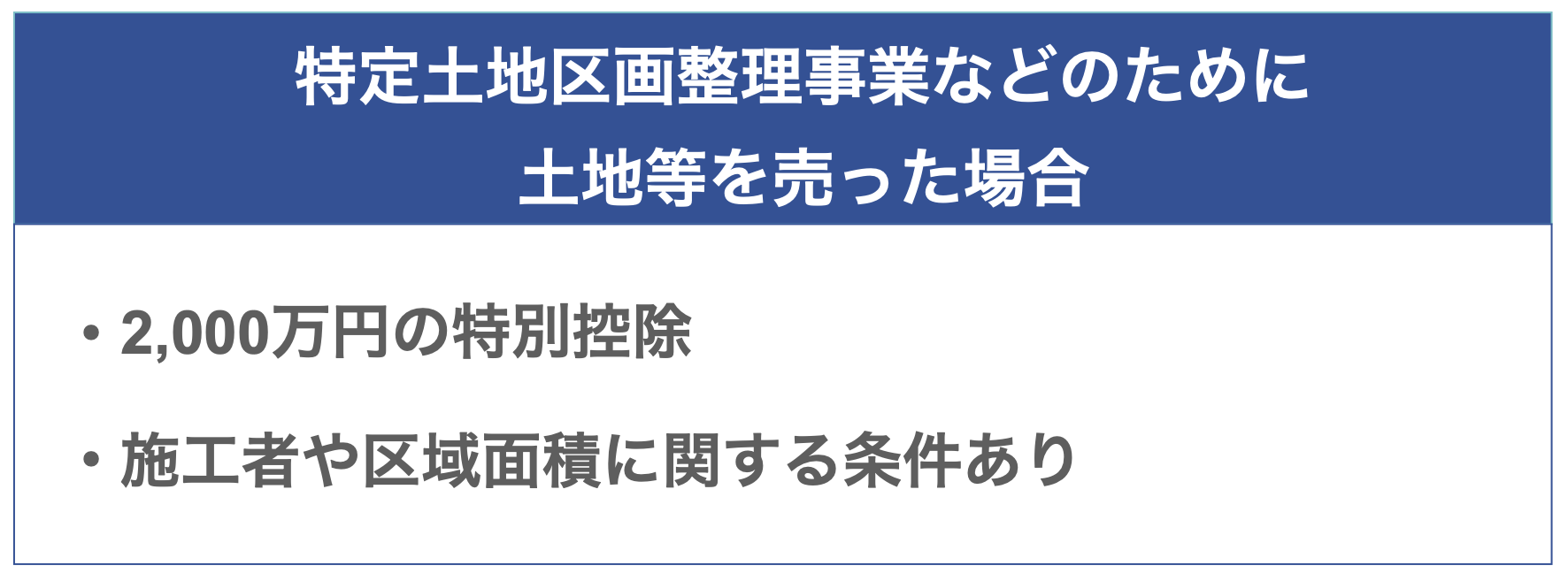

2-3.【ケース③】特定土地区画整理事業などのために土地等を売った場合(2,000万円)

特定土地区画整理事業のために土地を売った場合、2,000万円を控除できる特例です。

「特定土地区画整理事業」とは、公共施設の整備改善や新設などを行うものです。国や地方公共団体・市街地開発組合などが土地を購入し、整備などを行います。

この特例は他とは異なり、適用要件はありません。ただ適用要件が不要な代わりに、売った土地を活用する事業が特例の対象になっている必要があります。

特例の適用になるか確認する際のポイントは、「施工者」と「区域面積」の2つです。

それぞれの条件を確認していきましょう。

2-3-1.施工者に関する条件

まずは、施工者について注目してみましょう。

以下のような団体が区画整理事業のために土地を買い取る場合は、特別控除の対象となります。

- 国

- 地方公共団体

- 独立行政法人都市再生機構

- 市街地再開発組合

- 地方住宅供給公社

名称などはその時の状況や自治体によっても異なるため、当てはまるか不安な場合は、施工者に直接控除が適用になるか確認することをおすすめします。

2-3-2.区域面積に関する条件

施工者以外にも、面積に関する条件も存在します。

2,000万円の控除を適用するには、

- 施行区域が30ヘクタール以上

- 重点的に住宅供給を行う地区では15ヘクタール以上

であることが条件となります。

ただ面積に関しては、事業者のみが把握しており、自分での確認が難しいことが多いです。

こちらの条件についても、特別控除が適用になるか、事業者に直接問い合わせてみることをおすすめします。

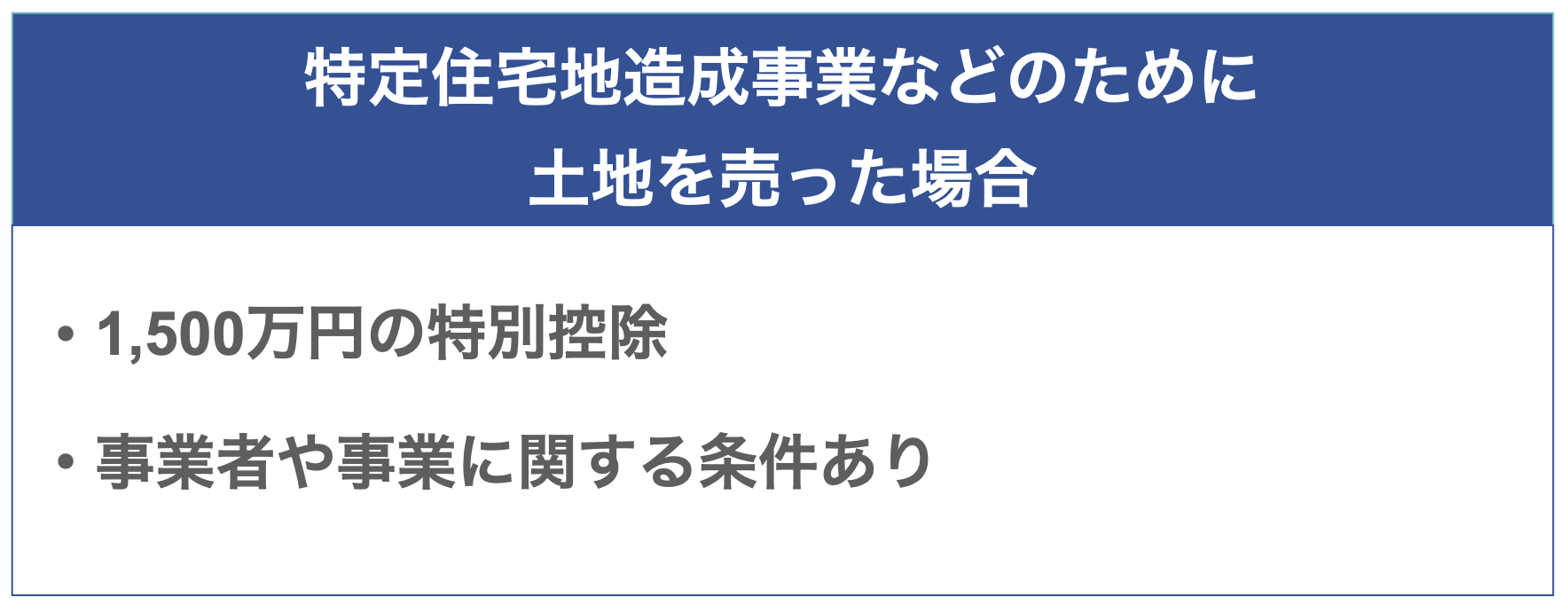

2-4.【ケース④】特定住宅地造成事業などのために土地を売った場合(1,500万円)

特定住宅地造成事業などのために土地を売った場合、1,500万円の控除を受けられる特例です。

特定住宅地造成事業とは、地方公共団体などが土地を買い取り、住宅地の造成や公有地の拡大などを行う事業のことです。

この特例も、特に適用要件はありません。

ただし、事業者が都市計画法に基づく開発許可を受けており、事業が以下のような条件を満たしている場合のみ、特例の対象となります。

事業の条件は、以下の通りです。

- 事業に使用する土地の面積が5ヘクタール以上

- 住宅地の造成事業である

- 住宅地の分譲が公募で行われる

- 住宅地の1区画あたりの面積が170平方メートル(または150平方メートル)である

こちらも土地を売った側だけでの判断は難しいため、控除が適用になるかどうかについては、事業者に直接問い合わせてみてください。

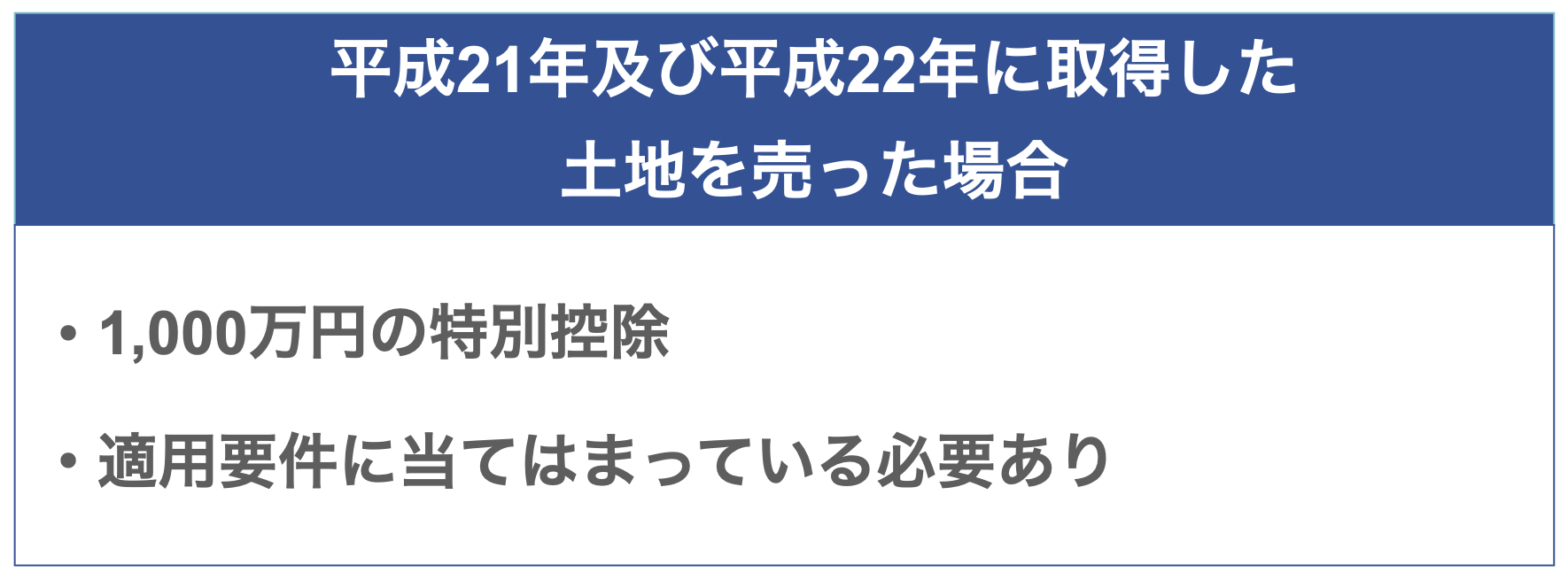

2-5.【ケース⑤】平成21年及び平成22年に取得した土地を売った場合(1,000万円)

平成21年に取得した土地を平成27年以降に、また平成22年に取得した土地を平成28年以降に売却した場合に適用になる控除です。

控除額は「1,000万円まで」ではなく「1,000万円」となっており、もし譲渡所得の金額が1,000万円以下の場合は、譲渡所得の金額が控除額となります。

たとえば譲渡所得の金額が800万円だった場合は、1,000万円を下回るため、譲渡所得の金額である800万円が控除額となります。

適用要件は以下の通りです。

【1,000万円控除の適用要件】

- 平成21年1月1日から平成22年12月31日までの間に土地等を取得している

- 平成21年に取得した土地は、平成27年以降に譲渡する

- 平成22年に取得した土地は、平成28年以降に譲渡する

- 親子や夫婦など特別な間柄にある者から取得した土地等ではない

(生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれる) - 相続、遺贈、贈与、交換、代物弁済及び所有権移転外リース取引により取得した土地等ではない

- 譲渡した土地等について、他の譲渡所得の特例を受けない

(収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延など)

この控除も、上記の要件にすべて当てはまっている必要があります。

特に難しい項目はありませんが、土地を取得する期間が限られているため、もう一度取得期間を確認してみてください。

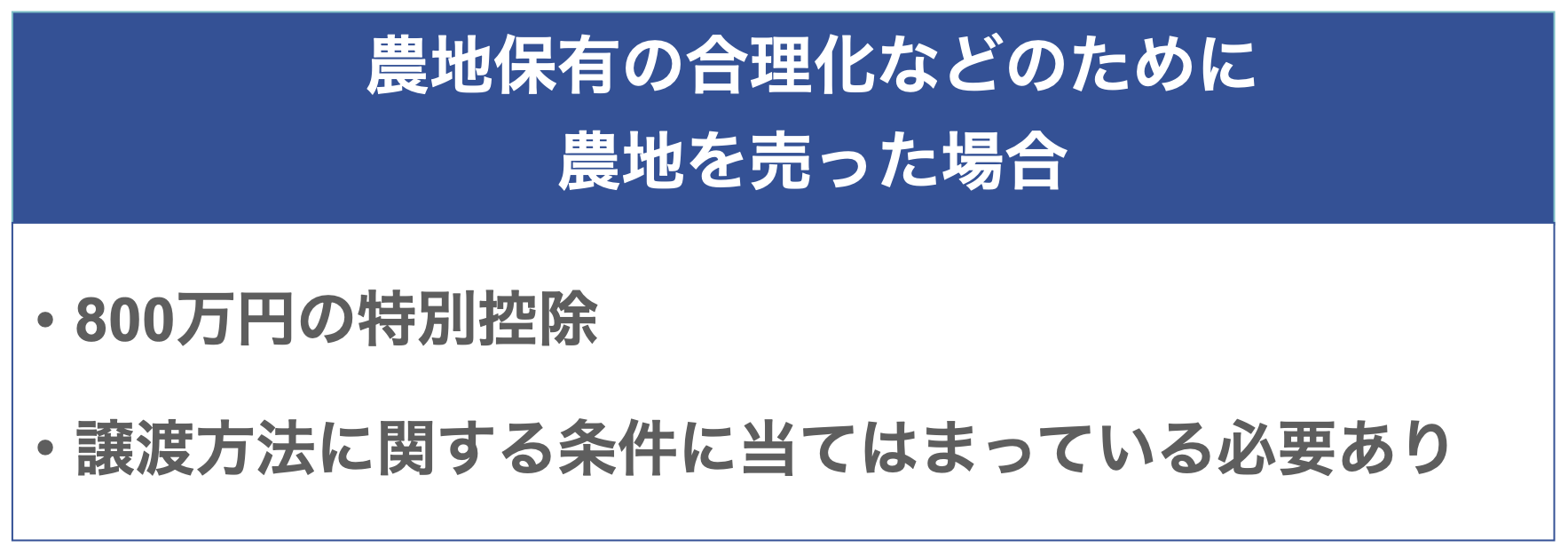

2-6.【ケース⑥】農地保有の合理化などのために農地を売った場合(800万円)

特定の目的によって農地を売った場合に、800万円の控除を受けられる特例です。

農地を売った場合はいつでも使用できる訳ではなく、農業委員会の斡旋により、認定農業者へ売却した場合のみ適用になります。

ちなみに農地保有の合理化とは、都道府県や市町村に農地保有合理化法人を設置し、そこで農地の売買や貸付信託などを行うことです。

控除を利用できる対象は農用地区内の農地に限られており、以下のような条件に当てはまっている必要があります。

- 農用地利用集積計画または農業委員会のあっせんなどにより譲渡した

- 農地中間管理機構または農地利用集積円滑化団体に譲渡した

こちらも自分での判断は難しいケースが多いですので、農地保有合理化法人か税理士などの専門家に相談することをおすすめします。

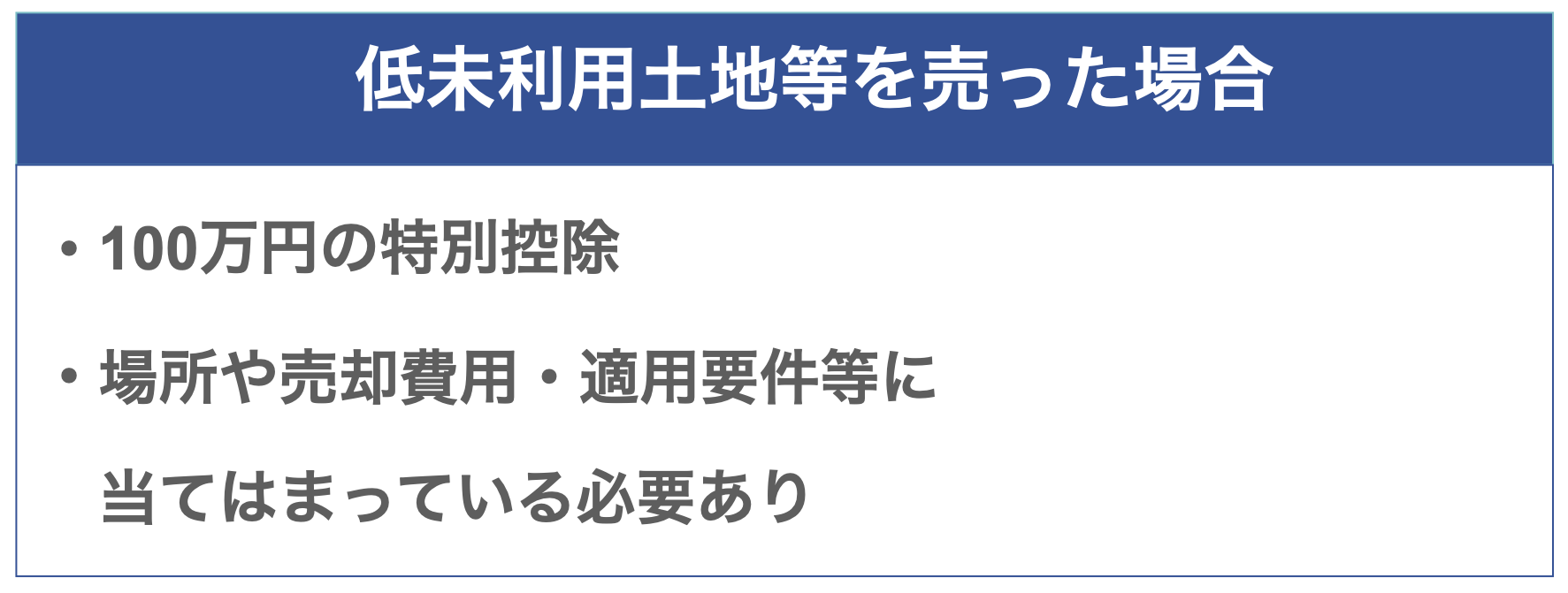

2-7.【ケース⑦】 低未利用土地等を売った場合(100万円)

低未利用土地とは、空き地やほとんど利用されていない土地のことです。

低未利用土地であればどれでも控除が適用になる訳ではなく、以下のように期間や土地のある場所が決められています。

- 期間:令和2年7月1日から令和4年12月31日までの間

- 場所:都市計画区域内にある一定の低未利用土地等

- 売却費用:500万円以下

上記の条件に当てはまる場合は、低未利用土地の譲渡にかかる譲渡所得の金額から、100万円を控除できます。

たとえば譲渡所得が300万円の場合は、300万円-100万円で、200万円が課税譲渡所得金額になるということです。

また譲渡所得の金額が100万円に満たない場合は、譲渡所得の金額が控除額となります。

譲渡所得が80万円の場合は、80万円が課税譲渡所得金額になると考えれば分かりやすいでしょう。よって場合によっては、税金の支払額を0円にすることもできます。

適用要件は、以下の通りです。

【100万円控除の適用要件】

- 売った土地等が、都市計画区域内にある低未利用土地

- 売った年の1月1日において、所有期間が5年を超えている

- 親子や夫婦など特別な間柄にある者から取得した土地等ではない

(生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれる) - 売った金額が、低未利用土地等の上にある建物等の対価を含めて、500万円以下である

- 売った後に、その低未利用土地等の利用がされること

- この特例の適用を受けようとする低未利用土地等と、一筆であった土地から前年又は前々年に分筆された土地又はその土地の上に存する権利について、前年又は前々年にこの特例を受けていない

- 譲渡した土地等について、他の譲渡所得の特例を受けない

(収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延など)

ちなみに売却した土地が「都市計画区域内」であるかどうかは、「〇〇県 都市計画区域」と調べることで確認できます。

たとえば埼玉県が公開しているこちらの資料は、埼玉県の土地計画区域を表したものです。

都市計画区域以外は適用にならないため、区域に含まれているかどうか、事前に自治体のホームページなどを確認してみてください。

\簡単30秒で査定依頼完了/

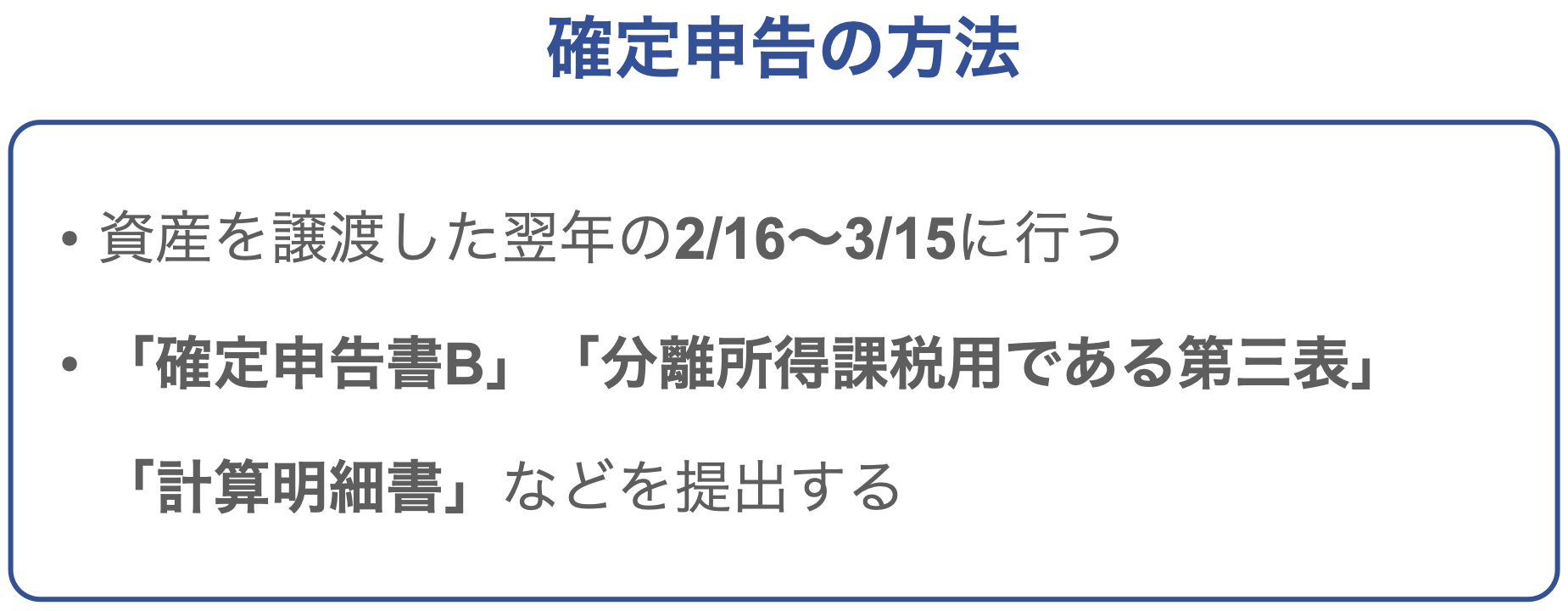

3.譲渡所得の特別控除を受けるためには必ず確定申告をしよう

ここまで、譲渡所得の特別控除を受けられる7つのケースと、適用要件について解説しました。

特別控除を受けるためには、適用要件に当てはまっている以外にも重要なことがあります。

それは2~3月に確定申告を行い、他の所得とあわせて譲渡所得を申告することです。

もし確定申告を行わない場合は、特別控除を受けられないほか、脱税を疑われてしまうかもしれません。

税金面で損をするだけでなく、延滞税なども支払うことになっては、結果として多くのお金を支払う事になり損をしてしまいますよね。

7つのケースのどれに当てはまる場合も確定申告は必要になりますので、損をしないためにも、申告期限や提出書類などを確認していきましょう。

3-1.譲渡所得の申告期限

譲渡所得の申告期限は、資産を譲渡した日の属する年の翌年の2月16日から3月15日の間です。

たとえば2021年の5月に不動産を売却した場合は、2022年の2月16日から3月15日の間に申告する必要があります。

少しややこしく感じますが、基本的には「取引をした翌年の2月・3月」と考えるとわかりやすいでしょう。

ただここで迷うのが、「資産を譲渡した日」がいつになるかについてです。もし契約が2021年の12月で、引き渡しが2022年の1月の場合は、2022年に確定申告をするのか、それとも2023年に申告をするのか迷うかもしれません。

基本的に「資産を譲渡した日」とは、一般的に資産を買主に引き渡した日を指します。上記の例であれば、2022年の1月ですね。

ただ、売買契約を締結した日などの効力発生の日に譲渡があったとして、確定申告を行うことも可能です。その場合は2021年の12月に資産を譲渡したとして、2022年の2月から3月に申告を行えば良いことになります。

上記の場合はどちらの年に申告をしても問題ありませんが、申告のし忘れには十分に注意してください。

3-2.申告手続きの方法

確定申告の際には、以下のような書類を提出することになります。

- 確定申告書B

- 分離所得課税用である第三表

- 計算明細書

ちなみに「分離所得課税用である第三表」とは、確定申告書Bとは別の書類のことです。

以下のような書類で、国税庁のホームページからダウンロードできます。

記入方法はこちらの国税庁のページに詳しく記載されていますので、掲載されている事例を確認しながら記入を進めてみてください。

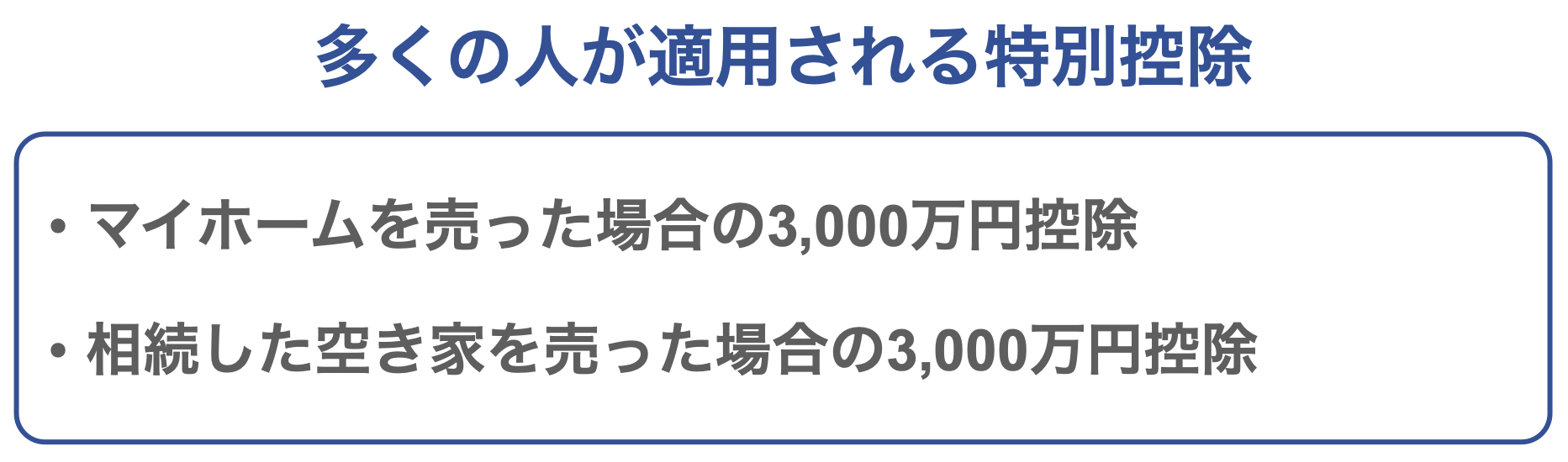

4.多くの人が適用される2つの特別控除を受ける方法

7つの中で最も身近であり、使われる頻度が高い特例は、「マイホームを売った場合の3,000万円控除」です。

住み替えや転勤など、マイホームを売却する機会は複数考えられます。

マイホームや土地の売却時にはかなり多くの譲渡所得が発生するため、最大で3,000万円もの控除が適用になれば、税金の支払額を大きく減らすことができます。

売却前に知っておけば、税金で損をせずに済むようになります。

また他に近い特約として、「相続した空き家を売却した場合の3,000万円控除」もよく使われます。

ここでは

- マイホームを売却した場合

- 相続した空き家を売却した場合

に適用できる特別控除について解説します。

以下、2つの特別控除の適用要件や手続き方法について詳しく解説するので、興味のある見出しから読んでみてください。

4-1.①マイホームを売って3,000万円特別控除を使用した場合

まずは、マイホームを売った場合に適用できる特別控除について解説します。

マイホーム(居住用住宅)を売却した場合は、最高で3,000万円の控除を適用できます。

ただこのマイホーム売却の3,000万円特別控除には、「適用要件の数が多く、複雑に感じやすい」との

大きなデメリットがあります。

マイホーム売却時の特別控除は、9つもの適用要件すべてに当てはまっている必要があり、1つでも当てはまっていない場合は適用できません。

面倒そうに感じますが、3,000万円もの控除は大きいので、マイホームが売れた際にはなるべく適用させたいですよね。

ここでは少し難しく感じる適用要件や、適用除外されるケース、手続き方法などについて詳しく解説します。

特例が適用になった場合のシミュレーションも行うため、マイホーム売却予定がある場合は、ぜひ参考にしてください。

4-1-1. 適用要件

この特別控除を受けるためには、以下のすべての適用要件に当てはまっている必要があります。

家を売っただけで、必ず特別控除が適用になる訳ではありません。

なるべく分かりやすい言葉で説明するので、当てはまっているか1つ1つ確認してみてくださいね。

【マイホーム売却時の3,000万円控除の適用要件】

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売る

- もうその家に住んでいない場合は、空き家となった日から3年を経過する日が含まれる年の12月31日までに売る

- 家屋を取り壊した場合は、以下の2つの要件すべてに当てはまる

- その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ空き家となった日から3年を経過する日の年の12月31日までに売る

- 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用途として使っていない

売った年の前年または前々年にこの特例を受けていない - マイホームの譲渡損失についての損益通算および繰越控除の特例の適用を受けていない

- 売った年、その前年および前々年にマイホームの買い替えやマイホームの交換の特例の適用を受けていない

- 売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていない

- 災害によって滅失した家屋の場合は、その敷地に住まなくなった日から3年を経過する日を含む年の12月31日までに売る

- 売手と買手が、親子や夫婦などの特別な関係ではない

あまりに数が多いので、とても難しいことが書いてあるように感じるかもしれません。

ただ1つ1つ順番に確認していくと、書いてある内容は、

- その家に住んでいたことがある

- 3年以上空き家になっていない

- 売った年やその前年などにマイホームに関する特例の適用を受けていない

といったものが中心となっており、ずっと住んでいた家を売却する場合は、簡単にすべての要件に当てはまります。

ただ既に空き家となっている場合や、家を壊して更地にした場合などは、要件に当てはまらないケースも多く出てきます。

当てはまるか不安な場合は、上記の要件を詳しく確認し直してみてください。

4-1-2 適用除外されるケース

便利なマイホーム特別控除ですが、以下のケースに当てはまっている場合は適用除外となります。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ、仮住まいで使った家屋

- 一般的な目的で入居したと認められる家屋

- 主に趣味や娯楽・保養のために所有する家屋(別荘など)

この特別控除はマイホームを対象としたものなので、居住以外を目的とした不動産には適用されません。

たとえば、別荘や仮住まい等で一時的に入居した家屋を売った場合などは不適用となります。

上記の4つのケースに該当する場合は、基本的に税金の支払いが発生すると考えた方が良いでしょう。

4-1-3 必要な手続き

マイホーム売却時の特例を受けるためには、確定申告が必要となります。

確定申告の際には、以下のような書類を提出してください。

- 確定申告書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

なお「確定所得の内訳書」は、こちらの国税庁のページから簡単にダウンロードできます。

詳しい記入方法については、同じく国税庁が公開しているこちらの資料に記載されていますので、一度目を通してみてください。

4-1-4 控除後の納税額シミュレーション

では、特別控除が適用になった場合は、税金の支払いはどの程度で済むのでしょうか。

ここでは「マイホーム売却時の3,000万円特別控除」を使った場合の支払額について、計算を行ってみます。

計算は数値を置き換えるだけで簡単にできますので、ここで紹介する式に当てはめて計算してみてください。

ちなみに3,000万円特別控除を使用する場合の計算式は、「((収入金額−(取得費+譲渡費用)−3,000万円))×税率」で求められます。

<マイホームを売って3,000万円特別控除を使用した場合>

まずは、マイホームを売却した場合について計算してみます。

たとえば4,500万円で購入した家を4,000万円で売却し、譲渡時には300万円がかかったとします。

すると((4,500万円-(4,000万円+300万円)-3,000万円)×税率となるため、譲渡損失額は0円となり、税金の支払い義務はありません。

利益が3,000万円以内であれば、このように税金の支払いを0円にすることも可能になります。

<マイホームを夫婦で共有していた場合>

同じマイホームの売却でも、夫婦で共有していた場合は、異なった計算方法で税金額を計算することになります。

マイホームを夫婦の共有資産として所有している方も多いのではないでしょうか?

夫婦で共有していた物件を売却する際には、嬉しいポイントが存在します。それは、夫婦それぞれが控除を受けられることです。

たとえば譲渡所得額が5,000万円で、夫婦がマンションを1対1の割合で所有していたとします。

すると、夫:(5,000万円×1/2-3,000万円)×税率=0円・妻:(5,000万円×1/2-3,000万円)×税率=0円となり、2人とも税金を支払う必要がありません。

計算方法は所有割合によって異なりますので、1:1以外の場合は、2/3など割合に当てはまった数字をかけて計算してください。

なお、より簡単に計算したい場合は、譲渡所得税の計算シミュレーターの利用がおすすめです。

こちらの「不動産に関する税金などを瞬時に計算・シミュレーション」では、数値を入力するだけで簡単に税額を計算できます。

また不動産に関するその他の計算もできるため、支払うべき税額について知りたい場合は一度試してみてください。

4-2.②相続した空き家を売却する場合

マイホーム売却時の特別控除と並んで利用する人が多いのが、相続した空き家を売却する際に使用できる特別控除です。

こちらもマイホームと同じく最高で3,000万円までを控除できますが、マイホーム特例以上に細かな適用要件が決められています。

また売却期間も決められており、平成28年4月1日から令和5年12月31日までの間に売り、かつ適用要件に当てはまる場合のみ控除が可能です。

まずは、適用要件について詳しく見ていきましょう。

4-2-1.適用要件

相続した空き家を売却した際の適用要件は、以下の通りです。

【相続した空き家の売却時の3,000万円控除の適用要件】

- 売った人が、相続または遺贈により、被相続人居住用家屋および被相続人居住用家屋の敷地等を取得した

- 以下の2つのうちどちらかの売却をした

1.相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること(相続から譲渡まで事業や貸付・居住用として使っていない、また譲渡時に一定の耐震基準を満たす)

2.相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に、被相続人居住用家屋の敷地等を売ること(相続から取り壊しまで事業や貸付・居住用として使っていない)

- 相続の開始があった日から3年を経過する日を含む年の12月31日までに売ること

- 売却代金が1億円以下であること

- 売った家屋や敷地について他の特例の適用を受けていない(相続財産を譲渡した場合の取得費の特例や、収用等の場合の特別控除など)

- 同一の被相続人から相続又は遺贈により取得した、被相続人居住用家屋又は被相続人居住用家屋の敷地等について、この特例の適用を受けていない

- 親子や夫婦などの特別な関係がある人に売ったものではない

こちらの適用要件を見て分かる通り、空き家を相続する場合の適用要件は、マイホーム以上にかなり複雑になっています。

ただ最低限確認しておくべきポイントとしては、

- 相続してから3年以内に売却すること

- その他の特例の適用を受けていない

- 売却価格が1億円以下である

の3点が挙げられます。

ちなみに売却価格の1億円については、分割して売却した部分や、他の相続人が売却した売却代金も含むため、計算はより複雑になります。

より詳しい条件については、こちらの国税庁のページを確認してください。

4-2-2.手続き方法

相続した空き家を売却した際の特別控除を受けるには、必要書類を用意し、確定申告を行うことになります。

ただ用意する書類は以下の2つのケースに分かれており、必要書類はケースによって大きく異なります。

- 相続または遺贈により取得した家を売るか、家と一緒に敷地を売った場合

- 相続または遺贈により取得した家を壊し、その後に敷地を売った場合

また書類は用意するまでに時間がかかるものも多く、内容も複雑になっています。

たとえば、家に被相続人以外が住んでいなかったことを証明する書類や、被相続人居住用家屋等確認書などが挙げられます。

ケースごとの詳しい内容について知りたい場合は、こちらの国税庁のページをご確認ください。

\簡単30秒で査定依頼完了/

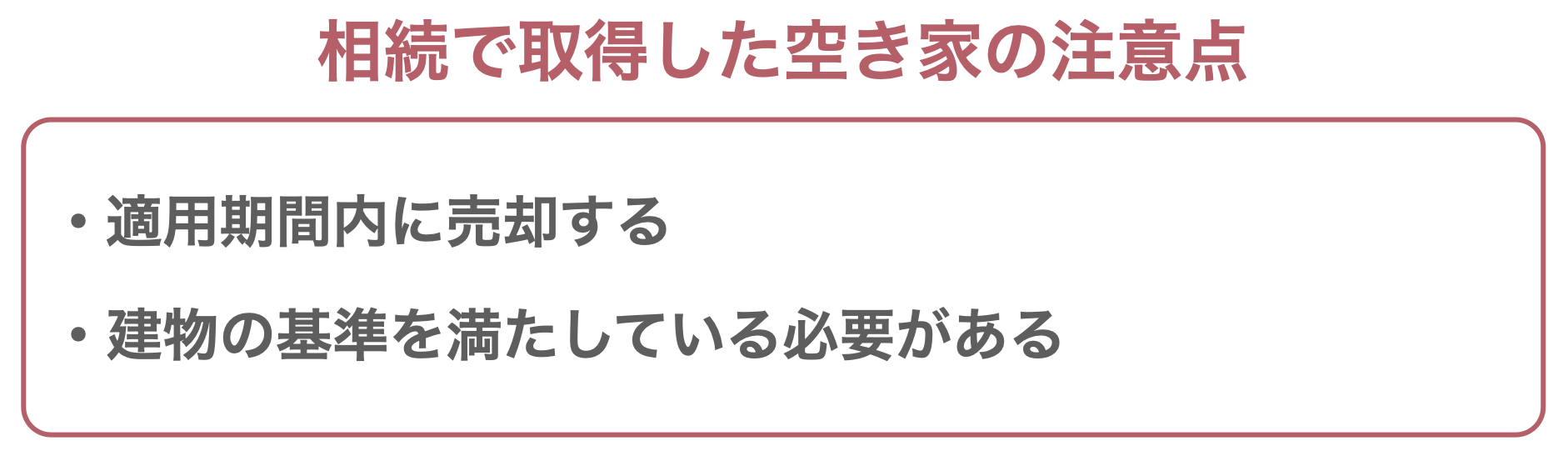

5.相続で取得した空き家の特別控除には注意が必要

相続で取得した空き家を売却し、特別控除を受ける際には、他にも注意すべきポイントが存在します。

ここでは以下の2つの注意点を解説しますので、目を通してみてください。

5-1.適用期間内に売却する

相続で取得した空き家売却時の特別控除を受けるには、適用期間が定められています。

2022年現在の適用期間は、平成28年(2016年)4月1日から令和5年(2023年)12月31日までです。

また譲渡の期限は、相続の開始日から3年が経過する日を含む年の12月31日までとなります。

よって、たとえば2012年に相続した家を売却しようとしても、既に3年以上が経ってしまっているため、特別控除の適用にはなりません。

特別控除を上手に利用するためには、不要な空き家はなるべく早く売却することが重要と言えます。

5-2.建物の基準を満たしている必要がある

相続した空き家の売却でより重要な点は、建物についての基準が定められていることです。

「被相続人居住用家屋」とは、以下の全ての条件に当てはまるものを指しており、相続していればどのような家でも良い訳ではありません。

- 昭和56年5月31日以前に建築された

- 区分所有建物登記がされている建物ではない(一軒家である)

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかった

中でも最も当てはまりにくい条件は、築年数に関するものでしょう。

昭和56年は西暦にすると1981年なので、1981年の5月31日以降に建てられた家は、特別控除の対象となりません。

また相続する前に、相続する人以外が家に住んでいた場合にも控除の対象外となってしまいます。

1つでも当てはまらない項目がある場合は適用外となるため、確定申告を行う前に重点的に確認してください。

6.まとめ

この記事では、譲渡所得の特別控除について解説しました。

家や土地などを売った際には多額の譲渡所得が発生しますが、特別控除を利用すれば、譲渡所得税の支払い負担を軽減することができます。

特別控除は100万円から5,000万円まで利用できるので、場合によっては、支払うべき税額を0円にすることもできるでしょう。

ただし特別控除を適用するには、適用要件と呼ばれるいくつかの条件に当てはまっている必要があるほか、確定申告が必要となります。

この適用要件はケースによって異なっており、場合によっては10以上の要件があるケースも多いです。

確定申告を行う前には、もう一度適用要件を確認し、条件に当てはまっているか調べてみてください。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、こちらのフォームからお気軽にお問い合わせください。

\簡単30秒で査定依頼完了/