不動産売却で利益が出ると国民健康保険料が上がる!仕組みを解説

国民健康保険料はその年の収入に応じて保険料が上がったり下がったりするため、不動産売却で利益が出ると、不動産売却以外の年収が昨年と同じ場合、当然値上がりしてしまいます。

せっかく不動産売却で利益が出ても、国民健康保険料の値上がりでトータル損をしてしまうということになったら困りますよね。

実は、不動産を売却する時には、決められた金額までの利益を無かったことにしてくれる「譲渡所得の特別控除」という制度を利用することができます。

この制度を利用することで、多くのケースで国民健康保険料の値上がりを抑えたり0円にしたりすることができます。

しかし、不動産を売却した時に特別控除を利用しないと、国民健康保険料が値上がりして、必要のないお金を支払うことになってしまいます。

そうならないためにも、この記事では以下の内容について解説しています。

- 不動産売却で利益を得ると国民健康保険料が値上がりする理由

- 譲渡所得の特別控除について

- 国民健康保険料の計算方法

- 譲渡所得の特別控除の申請に必要な書類

- 不動産売却による国民健康保険料の値上がりを防ぐポイント

- 知っておくべき不動産売却した時の2つの注意点

国民健康保険の加入者が、不動産売却で損をしないための内容を紹介しているので、ぜひ最後まで読んでください。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.不動産売却で利益を得ると国民健康保険料が値上がりする理由

自分の所有物である不動産を売却するのに、どうして国民健康保険料が値上がりするのか不思議ですよね?

納得できないという人もいるかと思いますので、まずは不動産売却をするとなぜ国民健康保険料が値上がりするのかということを解説していきます。

1-1.国民健康保険料は所得に応じて高くなる

国民健康保険料は、前年の1月~12月までの所得を基に計算しているため、収入が上がれば保険料も高くなります。

逆に収入が減った場合は、翌年の国民健康保険料は安くなりますが、保険料に反映されるにはタイムラグがあるので、収入が減った年の保険料の支払いは大変かもしれません。

なお、国民健康保険は自治体ごとに運営されているので、保険料を決める料率が各自治体によって違います。

どれくらい保険料が上がるのか気になるところですが、正確な金額を知りたい場合はお住まいの自治体へ問い合わせてください。

実際に全国の国民健康保険料の金額を比べると、平成29年度の厚生労働省の統計によれば、もっとも安い【埼玉県102,533円/年】ともっとも高い【徳島県145,629円/年】で年間43,096円もの差があります。

このように自治体によって保険料に差はありますが、単純に前年の所得が上がれば国民健康保険料が高くなることを覚えておきましょう。

1-2.不動産売却で利益(譲渡所得)を得ると国民健康保険料が上がる

給料のような主な収入とは別に、不動産を売却するとなぜ国民健康保険料が上がるのでしょうか?

それは、国民健康保険料を決める所得には、不動産の売却や株式の配当などの利益も含まれているからです。

給料が変わっていなくても、不動産売却の利益(譲渡所得)があれば次の年の国民健康保険料が高くなります。

せっかく譲渡所得があっても、翌年の国民健康保険料が高くなったことで、トータルの利益がマイナスになるという失敗は避けたいですよね?

そうならないために利用して欲しいのが、「最大5,000万円まで利益を無かったことにします」という、譲渡所得の特別控除です。

国民健康保険料の値上がりを最大で0円にすることができる重要な制度なので、次の章で詳しく解説していきます。

2.譲渡所得の特別控除を受ければ国民健康保険料の値上がりを抑えられる

不動産売却で利益が出ると国民健康保険料が高くなりますが、譲渡所得の特別控除を利用することで、最大5,000万円の利益を無かったことにできます。

多くのケースで100万円〜5,000万円の特別控除を利用することができるので、絶対に忘れずに利用しましょう。

不動産売却で利用できる特別控除は以下の7種類です。

不動産を売却する時にどの種類の特別控除が利用できるのかを詳しく解説しているので、国民健康保険料の計算をする前に確認しておきましょう。

2-1.マイホームの売却では3,000万円の特別控除を受けられる

多くの人が利用している譲渡所得の特別控除は、「マイホームを売った場合」の3,000万円の特別控除です。

ここで注意したいのが、マイホームとは生活するために住んでいた不動産のことなので、別荘や仮住まいの家では適用されないということです。

生活するために住んでいたマイホームの売却であれば、3,000万円までの利益は0円にしてくれるので、国民健康保険料の値上がりを防ぐことができます。

例えば、年収300万円の人がマイホームの売却で譲渡所得900万円を得た場合の、国民健康保険料は以下の通りです。

- 特別控除を利用した場合…国民健康保険料20万円〜25万円程度

- 特別控除を利用しなかった場合…国民健康保険料の上限額99万円

※2022年4月以降は上限額が102万円に変更される予定です

特別控除を利用しないと、譲渡所得が年収に加算されてびっくりするほどの保険料が請求されることがわかります。

譲渡所得の特別控除を利用していれば支払う必要のない保険料なので、マイホームを売却する時には必ず活用してください。

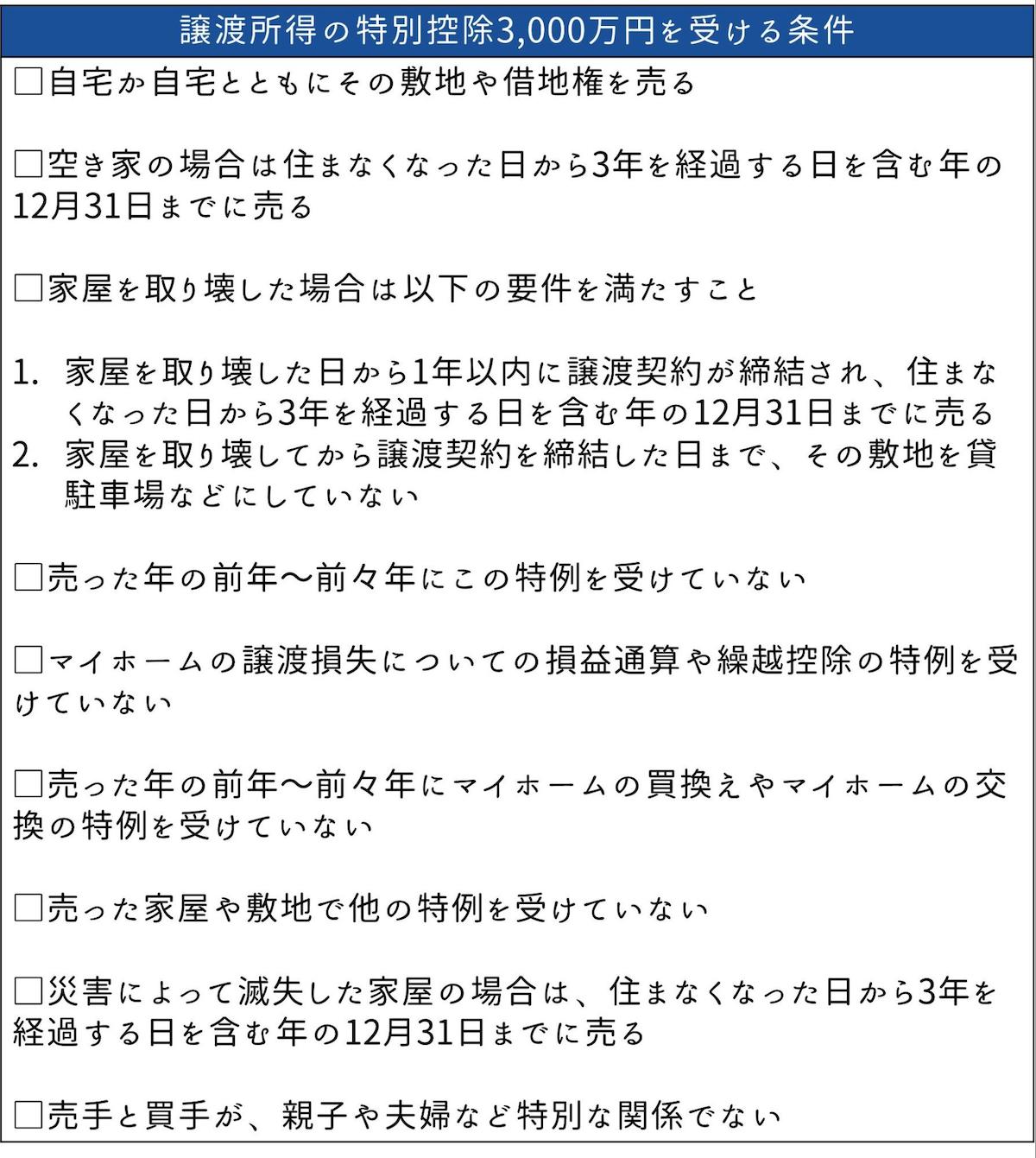

2-2.マイホーム売却の特別控除3,000万円を受ける条件

絶対に利用したい特別控除ですが、マイホームを売る時の特別控除を受けるには、以下の全ての条件に当てはまる必要があります。

複雑な条件に見えますが、簡単に説明すると、

- 住居として住んでいた不動産

- 3年以上空き家になっていない

- 前々年からマイホームに関する特別控除を受けていない

- 売却相手が親族ではない

ということになるので、大体のケースでマイホーム売却の特別控除を利用することができます。

複雑そうな条件に見えて実は該当しやすい条件なので、マイホームを売却する際には必ず特別控除を利用してくださいね。

2-3.他にもケースによっては特別控除を受けられる

マイホームの売却ではないからといって、特別控除が利用できないわけではありません。

先ほど紹介したように、譲渡所得の特別控除は全部で7種類あるので、マイホームの売却ではない場合はその他の6種類の特別控除を利用できる可能性があります。

各特別控除を受けるための条件や内容について、より詳しくは、譲渡所得の特別控除について書かれたこちらの記事をご確認ください。

\簡単30秒で査定依頼完了/

3.不動産売却によって国民健康保険料がいくら上がるか計算

各自治体によって運営されている国民健康保険の保険料は、一概に「これくらい高くなる」ということを説明するのが難しいのですが、どれくらい値上がりするのか心配ですよね?

そこでこの章では、東京都港区の税をもとに、国民健康保険料がどれくらい高くなるのか計算していきます。

ただし、ここでの計算はあくまでも概算なので、正確な国民健康保険料の金額を知りたい場合は、お住まいの自治体へ問い合わせてください。

3-1.国民健康保険料の計算方法の基本

ここでは2021年度の東京都港区の税を当てはめて、基本的な国民健康保険料の算出方法を紹介していきます。

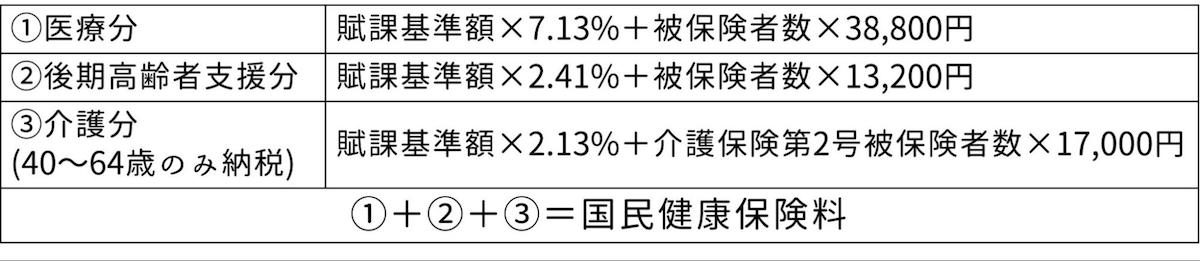

国民健康保険料を算出するための3つの項目の計算方法は以下のとおりです。

賦課基準額には、前年度の所得から給与所得控除と基礎控除を差し引いた金額が当てはまります。

最新の給与所得控除と基礎控除の額は以下の表を参考にしてください。

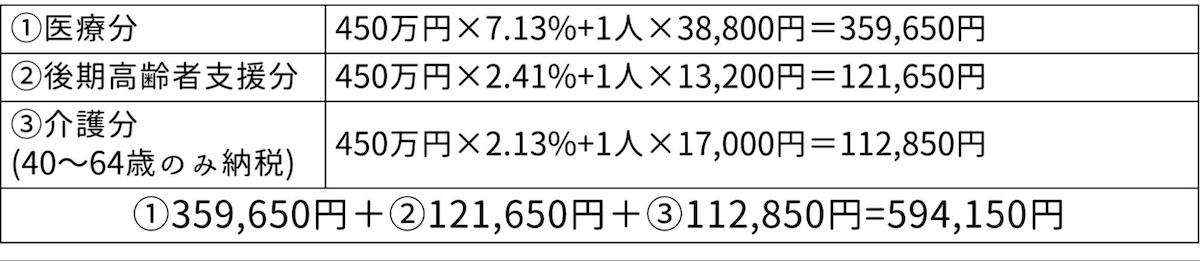

ではさっそく、賦課基準額が450万円の40歳男性一人暮らしの、国民健康保険料を計算してみましょう。

この男性の場合の国民健康保険料は、594,150円ということになります。

①医療分と②後期高齢者支援金分は国民健康保険に加入しているすべての人が支払う義務があり、③介護分は40歳〜64歳までの方が追加で支払うこととなります。

40歳未満の方は、③介護分を0円で計算してください。

3-2.マイホームを7,500万円で売却した時の国民健康保険料

不動産で得た利益は売却金額(この場合7,500万円)というイメージがありますが、不動産を売却した金額から、不動産を購入した時と売却する時にかかった費用を引いた金額が実質の利益になります。

つまり、この時点でマイナスの場合は必要な支払いが高くなることはありませんが、プラスの場合は国民健康保険料などが値上がりする可能性があります。

例えば、4,000万円で購入したマイホームを、7,500万円で売却するのに200万円かかった場合の課税譲渡所得を計算してみましょう。

7,500万円(売却額)ー4,000万円(購入額)ー200万円(譲渡費用)ー3,000万円(特別控除)=300万円(課税譲渡所得)

7,500万円で売却しましたが、課税譲渡所得は300万円ということになり、この300万円が所得にプラスされるということになります。

先ほど例に挙げた、賦課基準額450万円の40歳男性の国民健康保険料は594,150円でしたが、所得が300万円プラスされたので国民健康保険料は935,475円となり、年間で34万円ほど高くなりました。

今回はあくまでも東京都港区の料率で計算しているので、正確な国民健康保険料の金額を知りたい場合は、お住まいの自治体へ問い合わせてください。

\簡単30秒で査定依頼完了/

4. 譲渡所得の特別控除の申請に必要な書類

譲渡所得の特別控除は不動産を売却しただけでは適用されないので、確定申告を行う必要があります。

確定申告を行わないと3,000万円の特別控除を受けることができないので、以下の書類を準備して確定申告を行ってください。

<必ず必要な書類>

①確定申告書

②譲渡所得の内訳書

<申告する特別控除によっては必要な書類>

③取得したときの書類(売買契約書、仲介手数料領収書など)

④売却したときの書類(売買契約書、仲介手数料領収書、増改築の請負契約書など)

⑤土地・建物の全部事項証明書

①は税務署でもらうか、国税庁の確定申告書等作成コーナーの「申告書等を作成する」から作成してください。

②は国税庁の確定申告書などの様式・手引きの「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」または「国税庁ホームページ」ダウンロードできます。

⑤が必要な方は、法務局の窓口か法務局のホームページから手順に沿って手続きを行ってください。

注意したいのが、申請には期限があるということ。

譲渡所得の特別控除の期限は、【売却した翌年の2月16日〜3月15日の間】です。

通常の確定申告と同じ時期なので、上記の申請書や添付書類を準備して、お住まいの税務署に持参または送付してください。

確定申告書類等の作成方法がわからないという方は、税務署の職員が無料で相談に乗ってくれるので、直接または電話で相談してください。

管轄の税務署は国税庁ホームページ「税務署の所在地などを知りたい方」から検索することができます。

\簡単30秒で査定依頼完了/

5.不動産売却による国民健康保険料の値上がりを防ぐポイント

せっかく不動産を売却するのなら、国民健康保険料の値上がりを防いで、できるだけ出費を抑えたいですよね?

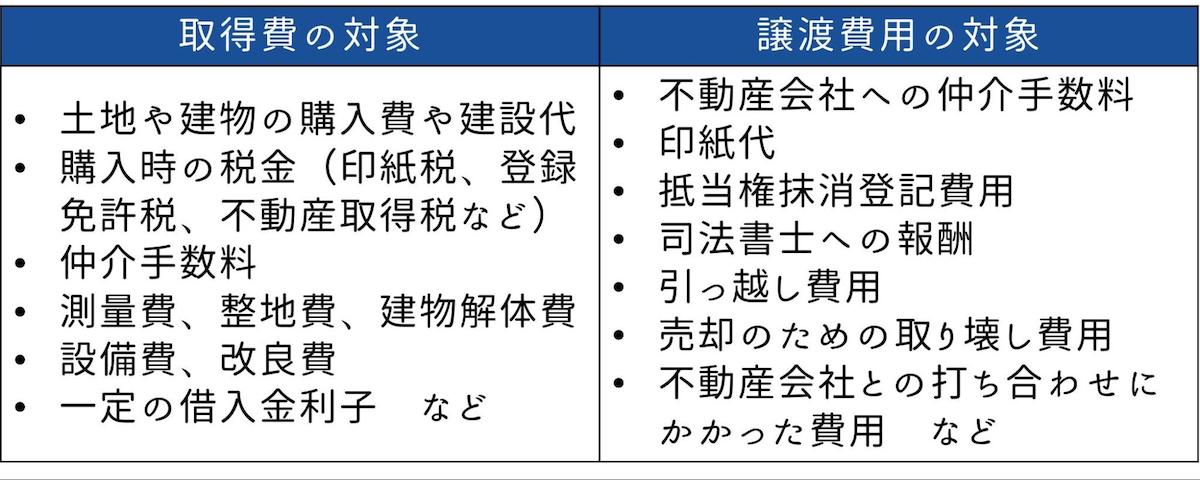

そこでポイントとなるのが、以下の費用を証明できる領収書です。

- 不動産を取得した時にかかった費用(取得費)

- 不動産を売却する時にかかった費用(譲渡費用)

なぜこれらの費用を証明できると国民健康保険料を抑えられるのかというと、不動産を売却した金額からこの2つの費用を引いた金額が実質の所得になるからです。

つまり、売却金額から差し引くものが多くなればなるほど、所得が少なくなるので国民健康保険料の値上がりを抑えることにつながります。

上記の領収書や明細書は、国民健康保険料を抑えるために重要なものですが、無くしたり捨ててしまったりというケースもあります。

そんな時は、取得費は不動産の売却額の5%として計算することができますが、譲渡費用は0円になってしまうので要注意です。

例えば、4,000万円で購入したマイホームを5,000万円で売却する時に200万円の譲渡費用がかかったとします。

領収書がある場合は、

5,000万円(売却額)ー4,0000万円(取得費)ー200万円(譲渡費用)ー3,000万円(特別控除)=ー2,200万円(課税譲渡所得)

となり、課税譲渡所得がマイナスになっているので国民健康保険料は上がりません。

しかし、領収書がない場合は、

5,000万円(売却額)ー250万円(取得費)ー0円(譲渡費用)ー3,000万円(特別控除)=1,750万円(課税譲渡所得)

となり、国民健康保険料は満額の上限額99万円となります。

取得費を証明できなくても5%で計算できると思ってしまいがちですが、このケースで見ると取得費が証明できないことで大きく損をしていることがわかります。

国民健康保険料の値上がりを防ぐためにも、しっかりと領収書や明細書を保管しておきましょう。

\簡単30秒で査定依頼完了/

6.不動産売却時に知っておくべき2つの注意点

不動産売却で国民健康保険料の値上がりを抑えるには、

- 譲渡所得の特別控除の利用

- 不動産の購入や売却にかかった費用の領収書の保管

が重要ですが、さらに税金を抑える方法と、国民健康保険料以外にも高くなる税金について紹介していきます。

不動産売却で損をした人、利益が出た人のどちらにも関係する内容なので、しっかりとチェックしてください。

6-1.不動産売却で損をしても確定申告をする

不動産売却で損をしたら、国民健康保険料の値上がりもないので確定申告の必要はなさそうですよね?

しかし、不動産を購入した金額よりも売却した金額の方が安かったというケースでも、確定申告をすることで控除を受けることができるんです。

この控除の制度を「損益通算」といい、不動産売却での損失(譲渡損失)を他の所得から差し引くことで、国民健康保険料を下げることができます。

利益がマイナスだからといって確定申告をしないと、安くできるはずの税金を多く支払うことになるので注意してください。

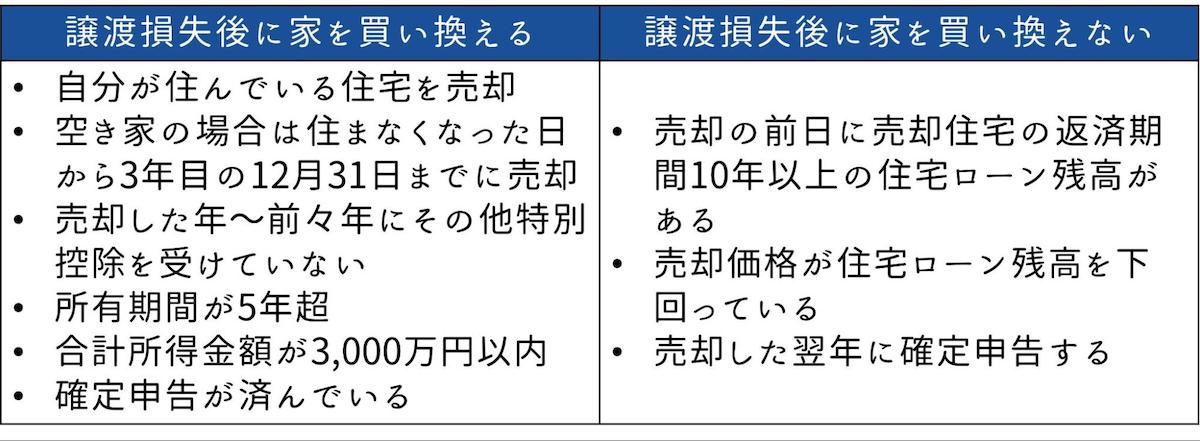

不動産売却での損失(譲渡損失)を控除するためには、譲渡後に家の買い換えをするかどうかによって、以下の要件を満たす必要があります。

損益通算を利用しても、譲渡損失が大きすぎると1年間の所得から差し引ききれない場合があります。

しかし、損失が大きくても救済制度があるので安心してください。

カバーしきれなかった譲渡損失は3年間の繰越控除ができるので、不動産売却の翌年からトータルで3年間確定申告を行うことで、所得税や国民健康保険料を安くしてもらえます。

不動産売却で損をした売主にとってありがたい制度なので、面倒くさがらずに確定申告を行いましょう。

6-2.国民健康保険料以外にも譲渡所得税がかかる

不動産売却の利益は所得に加算されて、国民健康保険料が高くなりますが、さらに譲渡所得税も支払うことになります。

課税ばかりで大変ですが、どれくらい納税することになるのか、以下の計算式で算出していきましょう。

所得税と住民税は、不動産を保有していた期間によって税率が変わります。

例えば、5年超の不動産を売却した課税譲渡所得が4,000万円だった場合の、譲渡所得税を計算してみましょう。

4,000万円(課税譲渡所得)×(税率15%+5%)=800万円(譲渡所得税)

この場合、800万円の譲渡所得税がかかることになります。

国民健康保険料の値上がりだけだと思っていると、翌年の納税で頭を抱えることになってしまうので、不動産売却の利益を貯金しておくことをおすすめします。

\簡単30秒で査定依頼完了/

7.まとめ

不動産売却と国民健康保険料の関係について、重要なポイントをもう一度おさえておきましょう。

- 所得が増えると国民健康保険料は高くなる

- 譲渡所得の特別控除を受ければ最大5,000万円まで利益が無かったことになり、国民健康保険料の値上がりを抑えることができる

- 譲渡所得の特別控除を受けるには申請書類を作成して、不動産を売却した翌年の2月16日〜3月15日の間に確定申告をする

- 不動産売却による国民健康保険料の値上がりを抑えるためには、不動産を購入した時と売却する時にかかった費用の領収書や明細書を保管しておく

- 不動産売却時の2つの注意点

- 不動産売却で損をしても確定申告をする

- 国民健康保険料以外にも譲渡所得税がかかる

この記事が、不動産を売却する時の国民健康保険料の値上がりを抑えるための参考になれば幸いです。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/