マンション売却時に火災保険は解約可能!返戻金の手続きとタイミング

マンションを売却する際、

「契約していた火災保険ってどうしたらいいの?」

「まだ契約期間は残っているけど解約できるの?」

と疑問に思う方も多いのではないでしょうか。

基本的には、火災保険は途中解約できます。自分が所有者でなくなった物件に火災保険をかけ続けても、火災が起きた場合に保険金がおりても自分で受け取れることはないので、むしろ解約すべきといえます。

マンションの売却は複雑な手続きも多く、火災保険の解約を見落とす方も多いですが、解約によって戻ってくるお金が発生する場合もあるため、一度契約内容を確認してみるのも良いでしょう。

本記事では、そんなマンション売却時の火災保険解約について、下記のことをまとめました。

- 火災保険の解約はマンション売却時に可能か

- 火災保険の解約のタイミング

- 火災保険解約から返戻金受け取りまでの流れ

- 火災保険解約時の3つの注意点

本記事を読めば、マンション売却時に損することなくスムーズに火災保険の解約手続きを行うことができますよ。ぜひお役立てくださいね。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1.火災保険の解約はマンション売却時に可能

火災保険は、基本的に手続きさえ行えば解約することができます。

マンション購入時、ほとんどの方が万が一に備え火災保険に加入しているでしょう。そして、支払住宅ローンと一緒に長期で契約している場合が多いです。

「契約期間がまだ残っている状態では解約できないのでは?」と不安に思う方もいるかもしれませんが、保険会社に申請をすれば途中解約はいつでも可能です。

また、長期契約をして保険料を最初に一括で支払っている方は、支払済みで未経過期間分のお金が一部戻ってくる可能性もあるため、解約せずに放置してしまうと非常にもったいないのです。

2.引き渡し後に火災保険の解約をするのが一番良いタイミング

火災保険の保険料を何年か先の分まで支払済みで、未経過期間分のお金が戻ってくる可能性があるのであれば、マンションの売却が決まり次第できるだけ早く解約したいと思うかもしれません。

しかし、火災保険の解約は、物件の引き渡しまで待ってから行うのが適切です。

そもそも、マンションの売買は以下のような流れで行われます。

- マンションの査定

- 不動産会社との媒介契約

- 売却活動

- 売買契約の締結

- マンションの引き渡し

マンションの売買契約を結んだ時点でその物件の所有権が買主にわたり、その後物件に何かあっても買主が責任を負うことになるという思い違いをしている方が多いのですが、実際はそうではありません。

なぜなら、引き渡し時に残金の受け取りや所有権の移転登記などが行われてはじめて、買主へ物件の所有権が移るためです。

その所有権が移る前に万が一自然災害等で被害を被ってしまった場合、まだ売主の所有物件という扱いになるため、当然その損害は売主が負担することになるというわけです。

その際、火災保険を早々に解約してしまってどの保険にも加入していなければ、かなり大きな額の実費を支払わなければならなくなる可能性もあります。

そのため、売却が決まりその物件には誰も住んでいない状況であっても、売買契約後すぐに火災保険を解約してしまうのは危険です。

火災保険の解約は、必ず買主に物件を引き渡した後に行いましょう。

\簡単30秒で査定依頼完了/

3.火災保険は自動解約にならないので自分で解約手続きを行う

マンションを売却し所有者が変われば、保険対象の物件を手放すことになるため、火災保険は自動的に解約になるのではないかと思う方もいるでしょう。

しかし、未経過期間が残っている火災保険は自動解約にはなりません。保険契約者より解約の意向を伝えない限り、その物件に対して保険はかかったままになります。

ただ、保険がかかったままだからといって、マンションの所有者と契約者は全く異なるため、火災等が起きた際に保険金がおりたとしても自分が受け取れることはありません。

つまり、保険金の出ない火災保険をかけ続けている状況となり、保険料の支払損となってしまうのです。

そのような損をすることがないよう、加入している火災保険は自分から保険会社に連絡をして解約の手続きを行いましょう。

4.条件次第では火災保険の解約で返戻金が戻ってくる

火災保険を解約する際、既に支払ってしまった未来の分の保険料はすべて無駄になってしまうのかと、心配になりますよね。

実は、火災保険の契約条件次第では、未経過の保険期間分の保険料が返金されます。これを「解約返戻金」といいます。この解約返戻金はどの程度戻ってくるものなのでしょうか。

そこで、ここからは解約返戻金を受け取るための2つの条件と、返戻金の計算方法を解説していきます。

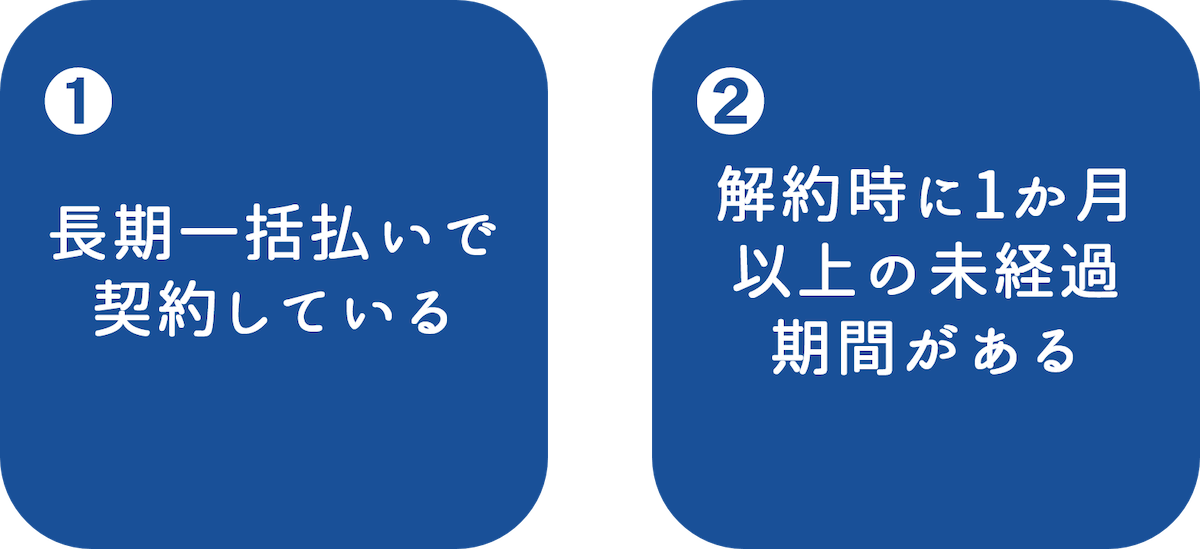

4-1.火災保険の解約で返戻金を受け取れる2つの条件

火災保険の解約返戻金は、どのような契約内容でも受け取れるわけではありません。返戻金を受け取るための条件は以下の2つです。

4-1-1.長期一括払いで契約をしている

長期一括払いの契約とは、2年以上の長期で火災保険の契約を行い、その期間の分の保険料を一括で支払っておく契約方法です。

長期一括で支払うとはじめに支払う保険料は多くなりますが、保険料の合計額が割安になります。そのため、長期一括払いの契約で火災保険に加入している方は多いのです。

長期一括払いで契約している方は、解約時点での保険残存期間における「未経過料率」を参考に返戻金を算出できます。未経過料率とは、返戻金を算出する際に用いる係数で、それぞれの保険会社によって定められています。

返戻金の詳しい計算方法については、後ほど解説していきます。

4-1-2.解約時に1ヶ月以上の未経過期間がある

火災保険の解約返戻金を受け取るためには、保険期間の満了日を迎えておらず、1ヶ月以上の未経過期間があることが条件となっています。

もし保険満了日まで1ヶ月をきっている場合は、基本的に返戻金はありません。

ただし、月払い等の契約内容によっては、1ヶ月以上の未経過期間があったとしても返戻金がない場合もあるため、詳しくは契約している保険会社に確認してみましょう。

4-2.戻ってくる金額の計算方法

火災保険解約時、戻ってくる金額の算出は、以下の計算式で行います。

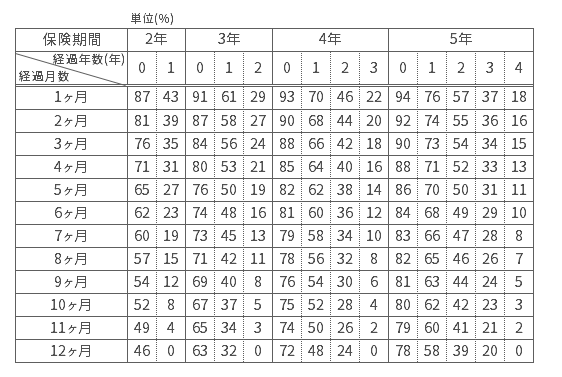

解約返戻金(戻ってくる金額)=長期一括払保険料×未経過料率

先ほども説明した通り、未経過料率は保険会社によって異なります。例として、損害保険ジャパン株式会社の未経過料率を、5年契約まで見てみましょう。

例えば、5年契約で一括払いの保険料が65,000円だったとして、2年3ヶ月経った時点で火災保険を解約した際の解約返戻金は、

65,000円×54%=35,100円

となるのです。

このように、加入している火災保険の保険会社が設定している未経過料率が分かれば簡単に試算できます。未経過料率をホームページに載せている保険会社もあるため、一度インターネットで検索してみるのもおすすめです。

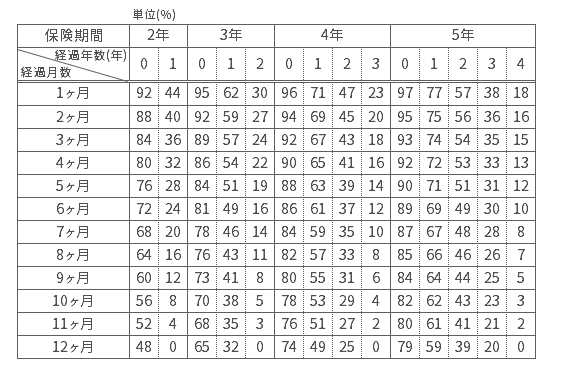

4-3.地震保険も返戻金を受け取れる

火災保険とセットでのみ加入できる地震保険についても、まだ契約期間が残っていても途中解約することができ、火災保険と同様に解約返戻金を受け取れます。

火災保険と異なる点は、地震保険は政府と損害保険会社が共同で運営する保険のため、以下の未経過料率はどの保険会社でも同じということです。

また、地震保険は最大でも5年までしか契約することができないため、解約時に残存期間が火災保険と異なる場合があります。

地震保険もまた、未経過期間が1ヶ月に満たないと解約返戻金はありませんのでご注意ください。

\簡単30秒で査定依頼完了/

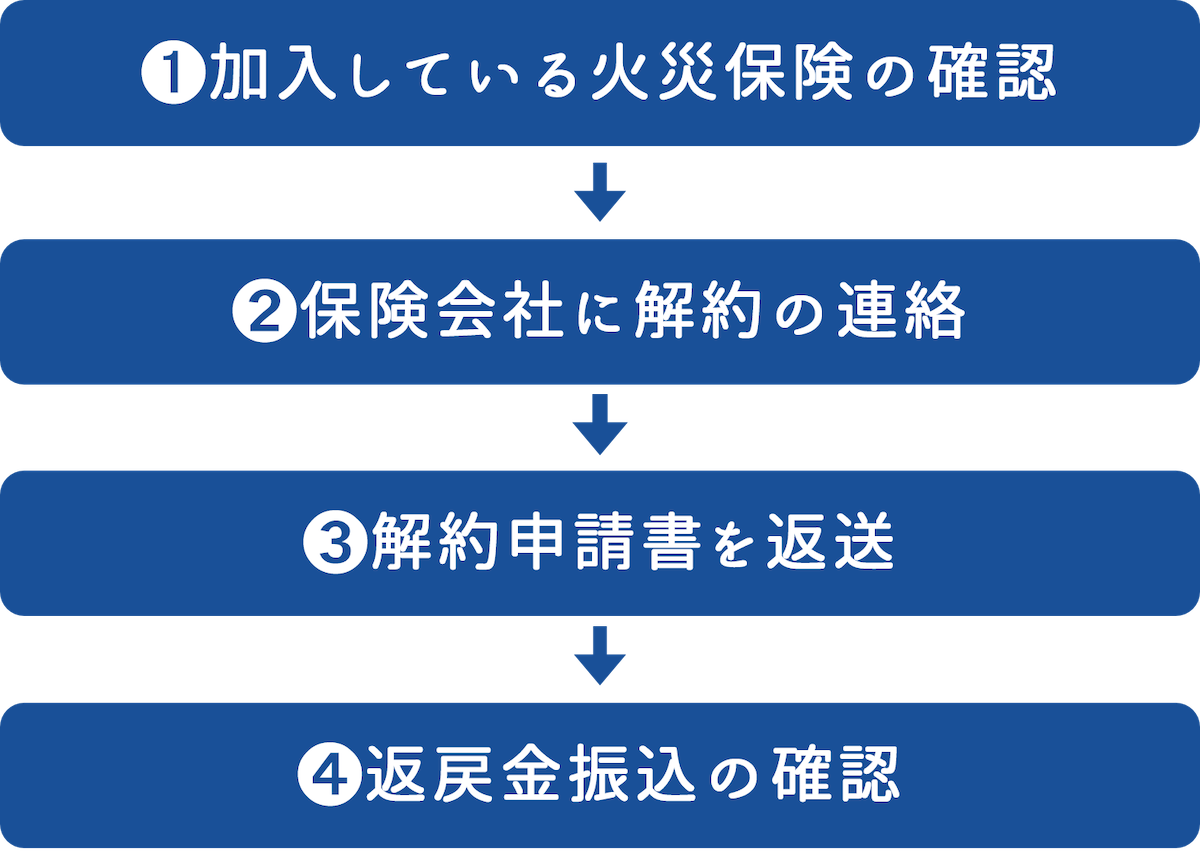

5.マンション売却時の火災保険解約から返戻金受け取りまでの流れ

マンションの売却が決まり物件の引き渡しが終わったら、火災保険の解約に取り掛かりましょう。

その際の、解約や解約返戻金の受け取り方法は保険会社によって多少は異なりますが、大まかな流れは以下の通りです。

ここからは、順を追って解説していきます。

5-1.加入している火災保険の確認

まずは自分が加入している火災保険がどこの保険会社のものなのか、どのような内容の契約だったのかをしっかり確認する必要があります。

保険の内容の確認や解約の申し出には、証券番号等の情報が必要になるので、保険証券を用意しておきましょう。

なかには、火災保険の加入は随分前のことで、どこの保険会社だったかわからなくなったり、保険証券をなくしてしまっていたりする方もいるかもしれません。

その場合は、既に支払っている保険料の振込先、もしくは引き落とし先を調べるのもひとつの手です。

契約者情報を伝えることで加入状況が分かる場合もあるので、心当たりのある保険会社に連絡してみてくださいね。

5-2.保険会社に解約の連絡

契約している保険会社や契約内容を把握したら、保険会社にマンションの売却のため火災保険を解約する旨を伝えましょう。

解約の連絡は、電話の他にインターネットのホームページからも申し込みができる保険会社もありますよ。

また、前述した通り、解約のタイミングはマンションの引き渡しが終了した後が適切です。

保険会社によっては、引き渡し日が確実に決まっているのであればあらかじめ解約日を伝えておき、先に解約手続きを進めることもできるため、相談してみましょう。

5-3.解約申請書を返送

保険会社に火災保険解約の連絡をすると、後日解約に関する書類が送られてきます。書類の数や内容の詳細はそれぞれの保険会社で多少異なりますが、多くの場合は解約申請書という書類が送られてきます。

それらの書類に署名・捺印をし、必ず期日までに返送を行いましょう。返送が確認され保険会社側で受理されれば、解約の手続きは完了となります。

解約の連絡をして書類が送られてくるまで、少なくとも1週間、または10日ほどかかる場合もあります。

解約返戻金は解約手続きのタイミングで算出されるため、できるだけ損をせず多くの返戻金を受け取るには、早めに連絡するのがおすすめです。

5-4.返戻金振込の確認

書類を返送して解約の手続きを終えたら、だいたい1週間前後で解約返戻金が振り込まれます。振込先は、書類を返送する際に指定することができるので、確認しやすい口座等の都合の良い振込先を記載しておきましょう。

万が一、2週間以上経っても返戻金の振込がない場合は、書類に不備があったり解約の手続きがなんらかの理由で滞っていたりする可能性があるため、保険会社に連絡して確認してみるのが良いですよ。

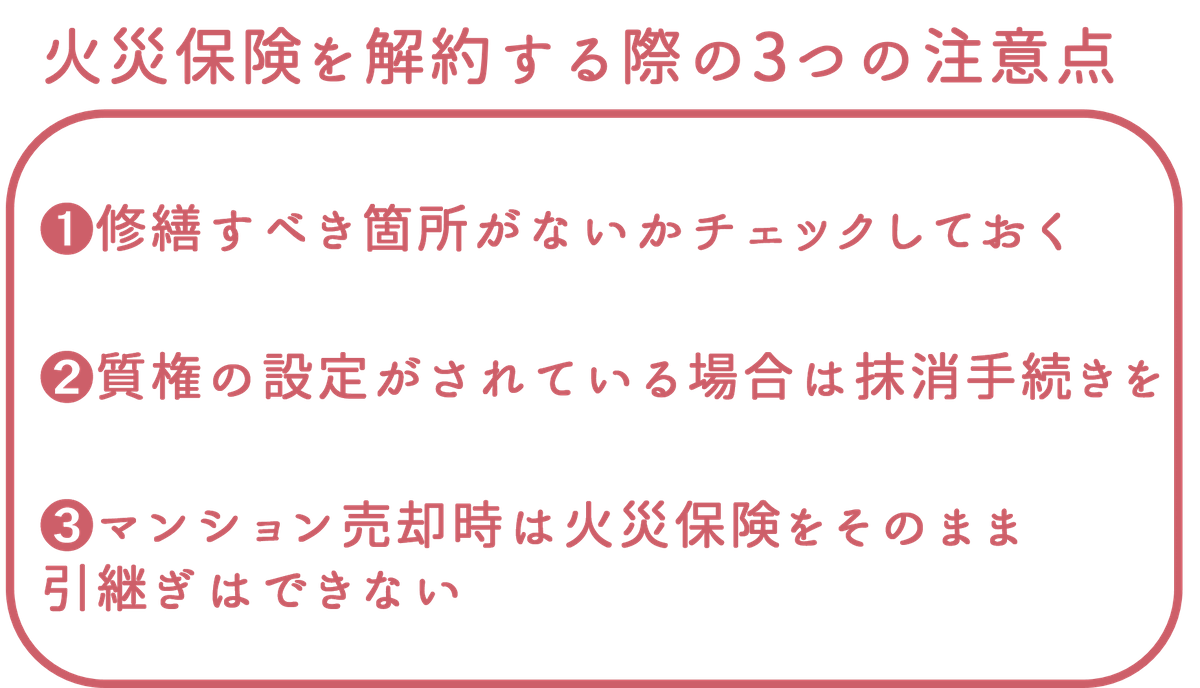

6.マンション売却時に火災保険を解約する際の3つの注意点

マンション売却に伴う火災保険の解約の際は、注意しておかなければならない点が3つあります。

どれも火災保険を解約するうえで知っておくべき大切なことなので、しっかりチェックしておきましょう。

6-1.修繕すべき箇所がないかチェックしておく

加入している火災保険の契約内容によっては、建物の傷ついた部分の修繕で保険がおりる可能性もあります。ただし、火災保険請求には期限があり、被害の発生から3年と設定されている場合が多いため、該当するものかどうか確認が必要です。

水漏れや風災による外壁の破損等、火災以外にも保険適用となる場合があるため、補償範囲の修繕なのかをあらかじめ確認しておくのがおすすめです。

外側からはあまり目立たない箇所でも、破損があると売却の価格が下がったり、引き渡し後に修繕費用を請求されたりする場合があるため、修繕すべき箇所がないかのチェックは入念に行っておきましょう。

6-2.質権の設定がされている場合は抹消手続きを

火災保険の質権設定とは、住宅ローンを組む際に、金融機関が火災保険の保険金を請求する権利を担保として設定することです。

万が一火災に遭った場合でも、火災保険の保険金で住宅ローンを回収することができるため、住宅ローンを借りた金融機関から質権を設定されている可能性があります。

質権設定がされている間は、その火災保険に関する手続きは金融機関が管理します。

そのため、保険を解約する場合は、保険会社に解約手続きの連絡をするより先に、金融機関に連絡して同意を得なければなりません。

火災保険解約は、質権の抹消手続きを金融機関で行ったうえで取り掛かるようにしましょう。

6-3.マンション売却時は火災保険をそのまま引き継ぐことはできない

マンション売却時、その物件にかけていた火災保険をそのまま引き継いだほうが手続きが楽なのではないかと考える方もいるかもしれません。

しかし、名義変更をして引き継ぐことはできません。

名義変更もできないことはありませんが、保険会社とマンションの買主とそれぞれに連絡を取り合いながら手続きを行う必要があり、煩雑な作業が増えるためあまりおすすめはしません。

また、名義変更をすると解約返戻金も受け取れなくなってしまうため、名義変更よりも解約をしたほうが売主にとっては損なく手続きを進められますよ。

\簡単30秒で査定依頼完了/

7.新居では新しく火災保険を契約する

マンション売却後に新居に住む場合は、新しく火災保険を契約する必要があります。

その際の保険の補償開始日は、新居の引き渡し日に設定しましょう。というのも、引き渡し日までは新居の施工を担当した会社が保険をかけているので、引き渡し日よりも前に保険をかける必要がないからです。

また、新居に対して新しくローンを組む場合は、基本的にローンの実行日が補償開始日になります。

しかし、ローン実行日は引き渡し日よりも遅くなることもあります。その際は、火災保険の補償がないまま物件に住むリスクが発生するため、補償開始日を引き渡し日に変更するようにしましょう。

8.まとめ

マンション売却時、加入している火災保険の契約期間がまだ残っていたとしても、途中解約を行うことは可能です。

その場合、必ず火災保険の解約日はマンションの引き渡し日以降にしましょう。

また、火災保険の解約時点で未経過期間がある際は、支払済みの保険料の返金「解約返戻金」を受け取れる可能性があります。返戻金を受け取れる条件は以下の2つです。

損なく手続きを行うためにも、条件に当てはまる場合は早めに解約の手続きに取り掛かるのがおすすめです。

また、火災保険を解約する際は以下の3つに気を付けなければなりません。

できるだけリスクや煩雑な手続きを避けて、火災保険の解約を行えますよ。ぜひ参考にしてみてくださいね。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/