マンション売却後の固定資産税はどちらが払う?精算方法を徹底解説

「年度途中でマンションを売却するけど、固定資産税はすべて売主が負担するの? 買主に負担してもらえないの?」

と固定資産税の支払いについて、不安に思われている人が多いのではないでしょうか。

結論をいうと、年度の途中で売却しても、固定資産税の支払い義務は売主にあるため、売却年度については売主が固定資産税を支払わなくてはいけません。

ただし通常は、残りの期間の固定資産税をマンション売却時に精算することで買主に負担してもらえます。

しかし、

「固定資産税を精算する方法がわからない」

という人も多いですよね。

固定資産税の精算方法がわからないからと、精算せずにマンションを売却してしまうと、買主から受け取れるはずだった固定資産税を受け取れなくなってしまいます。

全額売主が固定資産税を支払うとなると、大きな負担です。

そこでこの記事では、マンション売却後の固定資産税は誰が支払うのかということや、買主に負担してもらうための固定資産税の精算方法をわかりやすく解説しています。

<この記事でわかること>

- マンションを売却後の固定資産税は支払う必要があるか

- 固定資産税を買主に負担してもらうための精算方法

年度途中でマンションを売却する予定がある人は、ぜひ最後までチェックしてみてください。

目次

\簡単30秒で査定依頼完了/

1.マンションを売却した年の固定資産税支払い義務は売主にある

冒頭でも述べた通り、マンションを売却した年の固定資産税は、売主に支払い義務があります。

固定資産税とは、土地や建物にかかる税金のことです。

固定資産税は国に納める国税ではなく、地方税として、固定資産がある市町村(東京23区は都)に納めます。

1月1日の時点で登記簿に所有者と記されている人へ課税され、年度途中で所有者の変更があった場合でも、納税義務者は変更されません。

課税された固定資産税の金額は、4〜5月頃に届く納税通知書で確認してください。

例えば北海道伊達市のホームページでは、マンション等の家屋売却時の固定資産税について、以下のように掲載しています。

地方税法の規定により、毎年1月1日(賦課期日)現在で登記簿に所有者として登録されている人に対し、固定資産税(年税額)が課税されます。

そのため、年の途中で売却しても、その年の分の固定資産税は旧所有者に納めていただくこととなります。

このように、年度途中にマンションを売却したときの固定資産税は、旧所有者に納税義務があるため、売主が支払わなくてはいけません。

固定資産税の支払い義務は地方税法による決まりなので、どの市町村でも同じ扱いです。例えば、次の図のようになります。

固定資産税の納税義務者を年度途中で変更することはできないため、売主が全額支払わなくてはいけません。

2.通常はマンション売却後の固定資産税は買主に負担してもらえる

マンションを売却した年の固定資産税は、売主が支払わなくてはいけません。

しかし、売買契約で固定資産税の精算について取り決めることで、売却後の固定資産税を買主に負担してもらえます。

精算とは双方の固定資産税負担額を決め、買主が負担する分を売主が受け取ることです。

実際に多くの不動産会社が加入している全日本不動産協会では、

「それぞれの所持期間に応じて固定資産税を負担することが習慣化されている」

とされています。

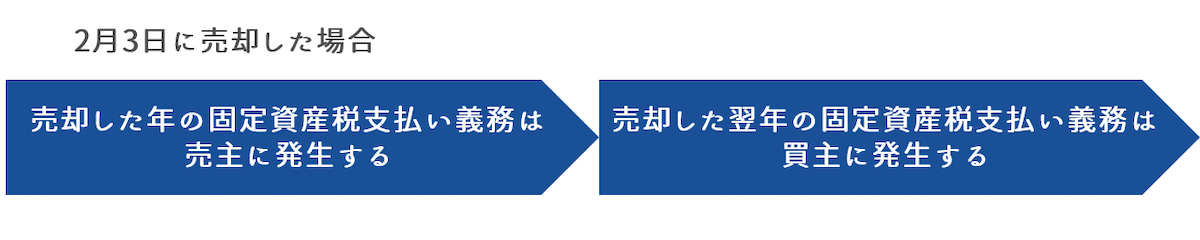

例えばマンションを2月3日に売却する場合、

売主が1月1日~2月2日までの固定資産税を負担し、買主が2月3日~12月31日までの固定資産税を負担する

など、売主と買主で売買契約を締結するまでに取り決めをしましょう。

契約時に固定資産税の精算について取り決めておくことで、マンションの売買契約をした後に固定資産税の分担額を買主から支払ってもらえます。

\簡単30秒で査定依頼完了/

3.確実に買主にマンション売却後の固定資産税を負担してもらう方法

すでに述べているように、固定資産税の精算は法律で定められているわけではありません。

そのため、マンション売却時は買主と固定資産税の精算について取り決めをし、売買契約書に記載する必要があります。

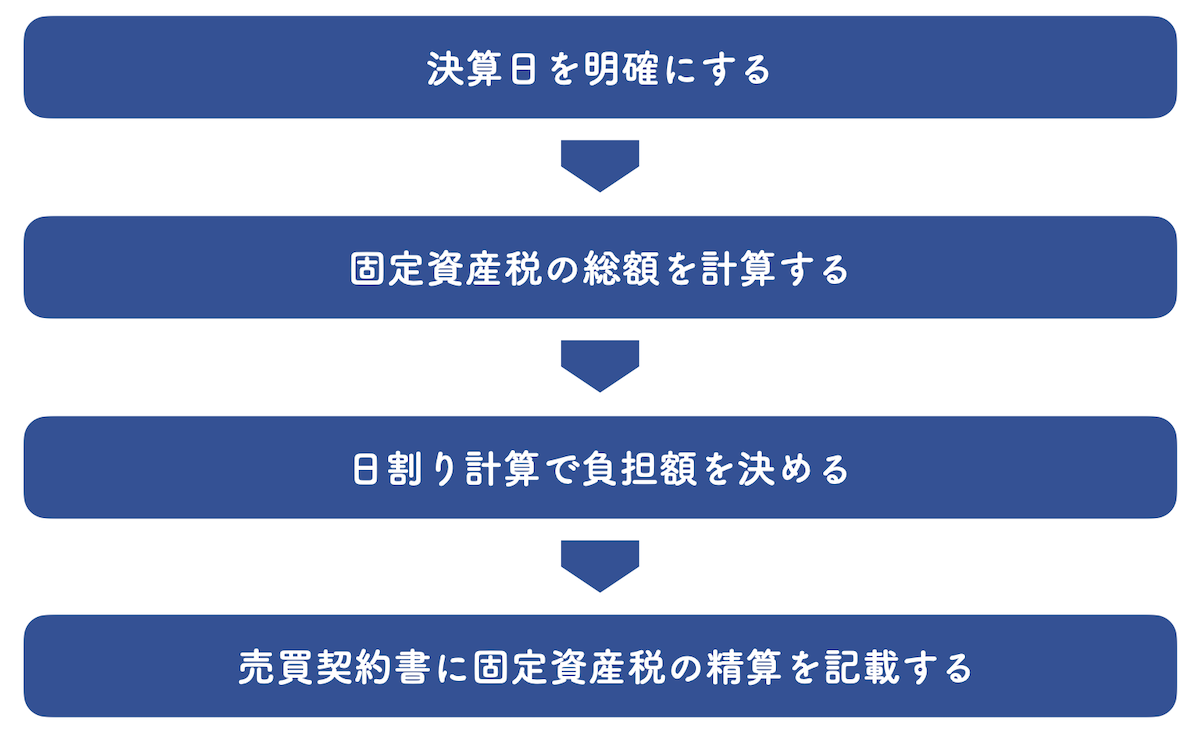

確実に買主が固定資産税を負担してくれるように、以下4つのステップで取り決めを行いましょう。

順を追って固定資産税の精算について取り決めると、売主・買主双方の合意が得やすく、スムーズに固定資産税の分担額を決定できます。

固定資産税の精算について、売主・買主双方の合意が得られないと、買主に固定資産税を負担してもらえなくなってしまう場合があります。

そうならないためにも、固定資産税を精算する方法の各ステップをチェックして、円滑に売買契約を成立させましょう。

3-1.【STEP1】起算日を明確にする

固定資産税を精算するためには、まず起算日を明確にする必要があります。

起算日とは、一定の期間を計算するときの起点となる日のことです。

起算日を計算する期間の第1日とし、そこからそれぞれの分担日数を決定します。

起算日は地域によって異なる傾向があり、関東では固定資産税が課税される1月1日を起算日とし、関西では固定資産税の支払いがはじまる4月1日を起算日に設定することが多いです。

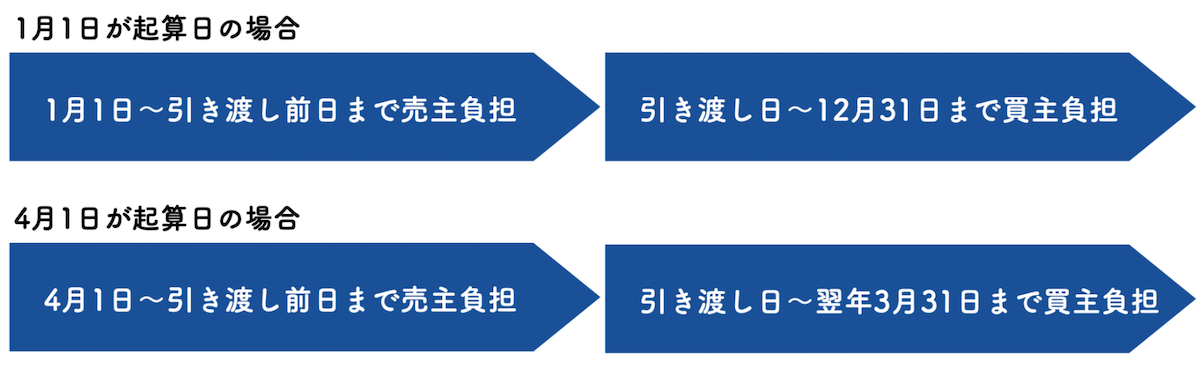

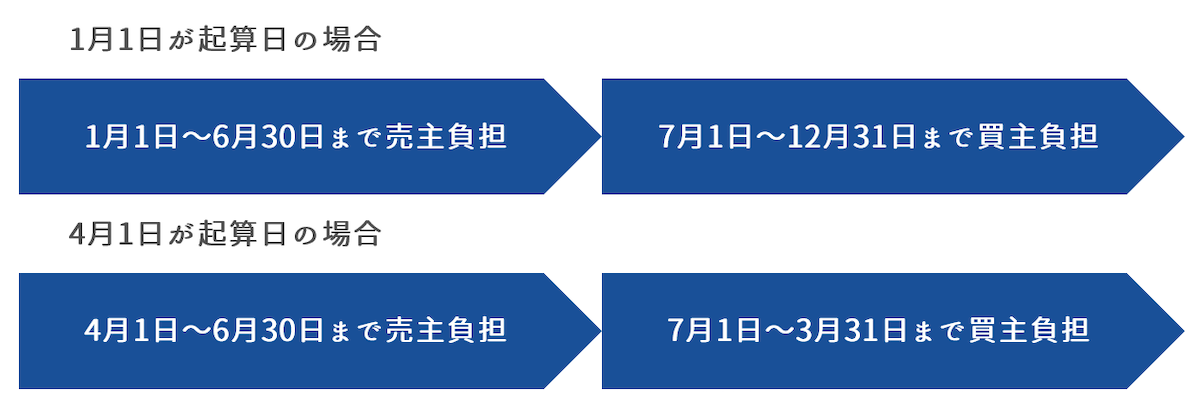

1月1日が起算日の場合、

1月1日から引き渡し前日までの固定資産税を売主が負担し、引き渡し日から12月31日までが買主の負担になります。

4月1日が起算日の場合は、

4月1日から引き渡し前日までの固定資産税を売主が負担し、引き渡し日から翌年3月31日までが買主の負担になります。

最近では1月1日を起算日に採用するケースが多いようですが、地域差もあるため一概にはいえません。

売買契約書作成前に起算日を確認したい場合は、契約書類を作成する不動産会社に確認をとりましょう。

3-2. 【STEP2】固定資産税の総額を確認する

起算日が明確になったら、次は固定資産税の総額を確認します。

固定資産税の総額を確認する方法は、2通りあります。

- 固定資産税の納税通知書を確認する

- 固定資産税評価額を用いて、概算金額を計算する

3-2-1. 固定資産税の納税通知書を確認する

固定資産税の納税通知書は、1月1日に課税された固定資産税を知らせるための書類です。

通常4〜5月頃に届く納税通知書には、不動産や建物の評価額、1年間に支払わなくてはいけない固定資産税額が記載されています。

マンションを売却するのが4~5月以降の場合、固定資産税の納税通知書で正確な固定資産税額を確認しましょう。

3-2-2. 固定資産税評価額を用いて概算金額を計算する

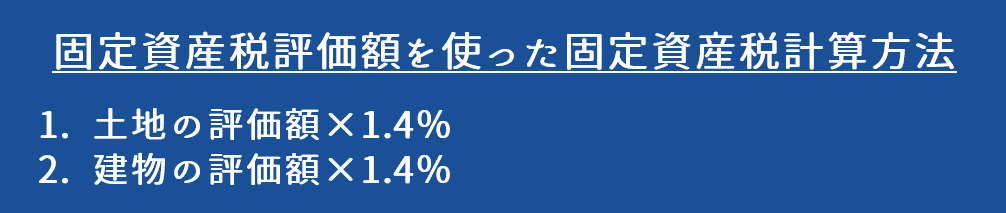

マンションを売却する時期が、1月~3月の場合や、手元に固定資産税の納税通知書がない場合は、「課税標準額×税率1.4%」の計算方法で、固定資産税評価額を用いて、固定資産税の概算金額を計算しましょう。

固定資産税評価額は、固定資産評価証明書で確認できます。

固定資産評価証明書とは、土地や建物の評価額を証明する書類で、市町村の担当窓口で取得可能です。

固定資産評価証明書を取得するときは、申請書・本人確認書類・手数料等を準備しておきましょう。

マンションの固定資産税は、土地・建物それぞれの課税標準額に1.4%をかけることで算出できます。

例えば、土地の評価額が1,500万円、建物の評価額が1,200万円のマンションの場合、以下のようになります。

土地の固定資産税:1,500万円×1.4%=21万円

建物の固定資産税:1,200万円×1.4%=16万8,000円

マンションの固定資産税:21万円+16万8,000円=37万8,000円

売主・買主双方が負担する固定資産税額を決定するためには、固定資産税の総額を確認することが大切です。

手元に納税通知書がない場合は、固定資産税のおおよその金額を計算しましょう。

3-3.【STEP3】固定資産税の総額から日割り計算で双方の負担額を決定する

固定資産税の総額がわかったら、売主・買主双方の負担額を計算しましょう。

買主に固定資産税の支払い義務が生じるのは、登記変更を行った翌年からです。

マンションを売却した年の固定資産税は、売主に支払う義務があります。

マンションを売却した後の固定資産税も売主が払うのは不公平ですよね。

そこで、売主・買主双方が所有している期間によってわけ、日割りで持ち分を計算しましょう。

1月1日が起算日で7月1日に買主へ名義変更する場合は、1月1日から6月30日までの固定資産税は売主負担です。

買主が負担する7月1日から12月31日までのの固定資産税は、買主が売主に支払います。

4月1日が起算日で7月1日に買主へ名義変更する場合は、4月1日から6月30日までのの固定資産税は売主負担です。

買主が負担するのは、7月1日~翌年3月の固定資産税になります。

固定資産税の分担を決めないと、所有していない期間の固定資産税も売主が支払わなくてはいけません。

お互いがマンションを所有している期間でわけて日割りで計算することで、平等に固定資産税を分担できます。

3-4.【STEP4】固定資産税の取り決めを売買契約書に記載する

固定資産税についての取り決めは、必ず売買契約書に記載しましょう。

固定資産税の精算は、法律で定められた取り決めではありません。

「不動産を売却した年度の固定資産税は売主・買主双方で分担する」

といった法律はないため、売買契約書に固定資産税について明記しておかないと、精算を行えない可能性があります。

そのため、買主に固定資産税を負担してもらいたい場合は、口約束ではなく、売買契約書に明記しておくことが大切です。

売買契約書に固定資産税の精算を記載するには、売買契約を締結する前に不動産会社の担当者と相談をし、契約書に上書きしてもらいましょう。

契約書に上書きするとき、相場よりも大きい額の固定資産税を買主負担とした場合、トラブルに発展することがあります。

そうならないためにも、それぞれの固定資産税を平等に計算した金額を売買契約書に記載しましょう。

4.固定資産税の精算は不動産会社に依頼しよう

固定資産税を精算する場合は、不動産会社に依頼するのがおすすめです。

固定資産税の精算は内容が専門的なため、自分で計算すると間違ってしまう可能性があります。

固定資産税の清算の有無が売却価格に影響を及ぼす可能性があるため、売買契約書を作成するのと同時進行で、不動産会社に分担金を計算してもらいましょう。

不動産会社に固定資産税の精算を依頼するときは、固定資産評価証明書や固定資産税額の納税通知書が必要です。

必要書類を用意しておくことで、不動産会社は無料で固定資産税の精算を行ってくれます。

不動産会社に固定資産税の精算を依頼したときは、売買契約締結前に計算の明細を不動産会社に確認しておくことも大切です。

固定資産税の精算を不動産会社に依頼して、売主・買主双方が納得できる金額に設定してもらい、スムーズに売買契約を進めましょう。

\簡単30秒で査定依頼完了/

5.地域によっては都市計画税の支払いもあるので注意

都市計画税とは、都市計画事業や土地区画整理事業を行う費用に充てるために課税される地方税です。

都市計画税は、市街化区域内の土地及び家屋に対して課税され、1月1日時点の所有者が納税義務者となります。

マンションが都市計画税の対象地域にあるのかどうか、各市町村の都市計画課に問い合わせたり、不動産会社に聞いたり、インターネットで調べたりして確認しましょう。

また、都市計画税の税率は市町村によって異なるため、納税通知書の説明書きまたは各市町村の都市計画課で確認してください。

都市計画税額は、固定資産税同様4~5月以降に郵送される納税通知書で確認できます。

都市計画税も年度の途中で納税義務者の変更はできません。

そのため、マンションに都市計画税も課税される場合は、売買契約によって、固定資産税と同じように日割り計算で双方の負担金額を決めて精算しましょう。

6.マンションの売買契約が成立したら登記の変更を忘れずに行う

マンションの売買契約が成立したら、法務局で登記簿の名義変更を行いましょう。

登記簿の名義変更を行わないと、マンション売却翌年の固定資産税も売主に支払い義務が生じてしまいます。

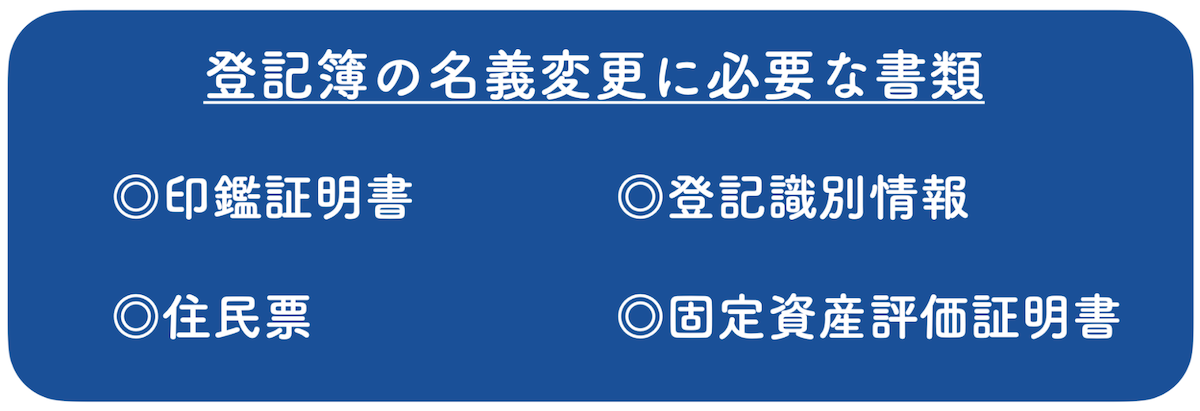

登記簿の名義変更には、印鑑証明書(買主は、新たに担保設定をする場合に必要)・登記識別情報または登記済権利証・住民票(売主は登記住所と現住所が異なる場合に必要)・固定資産評価証明書を用意する必要があります。

上記の書類を用意したうえで、登記簿の変更を行いましょう。

登記簿の変更は司法書士に依頼することが多いです。

自分で登記簿の変更を行うことも可能ですが、専門的な知識が必要であるほか、取引の安全性を担保するためにも司法書士に依頼した方がよいでしょう。

6-1. 司法書士に登記簿の名義変更を依頼する場合

司法書士に登記簿の名義変更を依頼する場合は、不動産会社に司法書士を紹介してもらいましょう。

登記簿の名義変更に必要な書類と司法書士に依頼するための委任状に署名、捺印をしたら、あとは司法書士が申請を行い、法務局が処理をします。法務局の処理には、およそ1~2週間程度かかります。

司法書士に登記簿の名義変更を依頼するにあたって、司法書士への報酬を支払わなくてはいけません。

司法書士への報酬は、依頼内容によって費用が異なりますが、5万~7万円が相場です。また、報酬の他に登録免許税等の実費が必要になることがあります。

6-2. 自分で登記簿の名義変更を行う場合

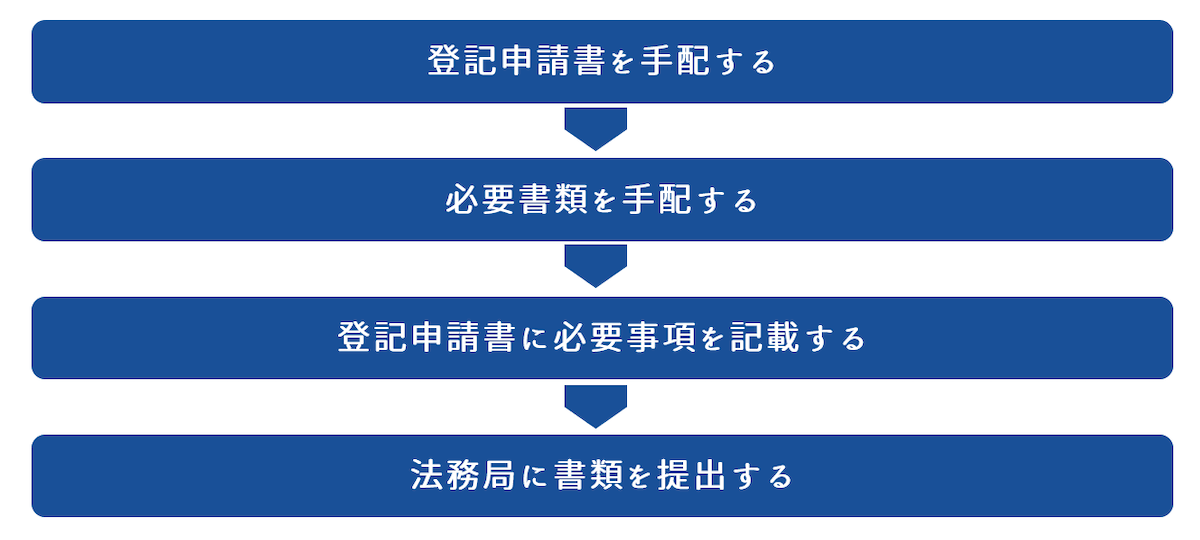

自分で登記簿の名義変更を行う場合は、マンションの所在地を管轄する法務局で登記変更の申請を行います。

自分で登記変更を行う場合は、以下の書類が必要です。

- 登記申請書

- 印鑑証明書(売主・買主の両方必要)

- 登記識別情報

- 住民票

- 固定資産評価証明書

登記申請書は法務局または法務局のホームページで入手できます。

登記申請書の書き方が難しい場合は、法務局に登記申請書を取りに行きましょう。

直接法務局に登記申請書を取りに行くことで、書き方を職員に説明してもらうことができます。

登記申請書に必要事項を記載したら、売主・買主双方の必要書類を揃えて法務局に提出しましょう。

自分で登記簿の名義変更を行う場合は、登記完了までに1ヶ月程度時間がかかる可能性があります。

登記簿の名義変更が完了したら、登記完了証と新しい登記識別情報通知書が発行されます。

登記完了証と登記識別情報通知書は郵送やオンラインでも交付してもらえます。窓口に受け取りに行く場合は、申請に使用した印鑑と、身分証明書を持参してください。

\簡単30秒で査定依頼完了/

まとめ

この記事では、マンションを売却するときの固定資産税の精算について紹介しました。

最後に、固定資産税の精算を行う流れについて振り返りましょう。

マンションを売却した年の固定資産税は、売主に支払い義務があります。

しかし、売却後の固定資産税を売主が支払うのは不公平になるため、売買契約により精算することで、買主に負担してもらうことが可能です。

固定資産税の精算は、仲介してくれる不動産会社に依頼すると、無料で行ってもらえます。

自分で計算を行うこともできますが、トラブルにつながる恐れもあるため、不動産会社に精算を依頼することがおすすめです。

マンションを売却するときは、固定資産税を精算して、損することなく売買契約を成立させましょう。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/