土地の相続税がかからない3つのケース!判断基準と節税法を徹底解説

「親が亡くなって土地を相続するとき、相続税がかかるのか心配……」

「ほとんどの場合、相続税はかからないと聞いたけど本当?」

こんなお悩みをお持ちではないですか?

「相続税が払えなくて家を売った」という話を聞いて不安に思っている人もいるでしょう。

しかし実は、全体の約9割は相続税がかかりません。(公財)生命保険文化センターの調査によると、相続税が発生する被相続人(亡くなった人)は全体のわずか8.3%(2019年)でした。

とはいえ、自分が本当にその約8%に該当しないか心配ですよね。

相続税がかからないかどうか、かかる場合の金額はどのように確認すれば良いのでしょうか?

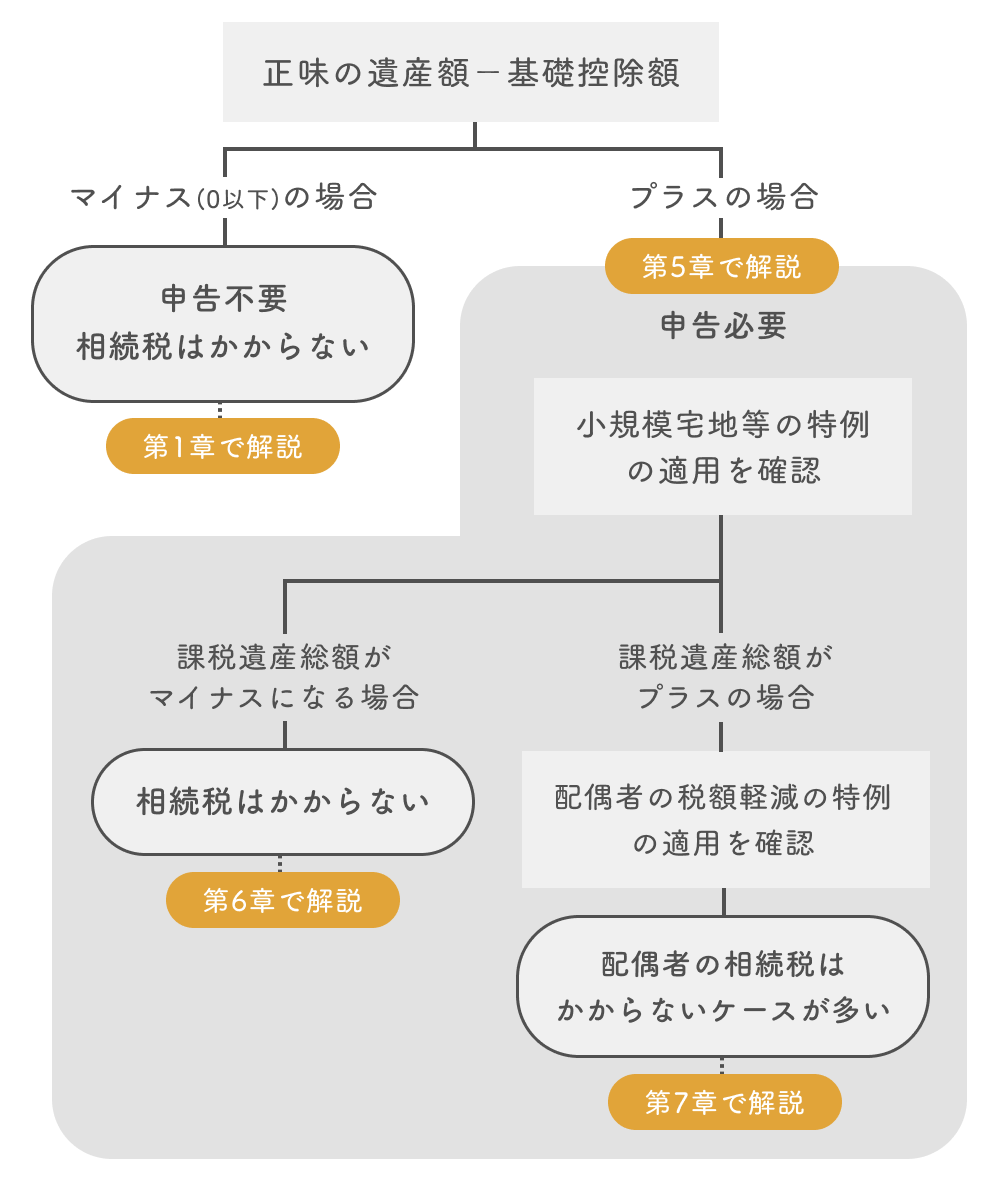

相続税がかからないケースは主に次の3つです。

- 「正味の遺産額≦基礎控除額」で相続税がかからない(申告不要)

- 基礎控除を超えても小規模宅地等の特例で相続税がかからない(申告必要)

- 基礎控除を超えても配偶者の税額軽減の特例で相続税がかからない(申告必要)

以下のフローチャートの順番で、本当に相続税がかからないか確認していきましょう。

相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算することが可能です。

本記事では、以下について詳しく解説します。

- 相続税がかからないケース

- 相続税の申告が必要なケース

- 相続税の計算方法

- 小規模宅地等の特例・配偶者の税額軽減の特例の適用要件

- 相続税を減額するための控除・節税対策

この記事を読めば、自分が相続税を支払う必要があるか判断できます。また、相続税が発生する場合に使える特例や対策も分かります。

相続税について疑問や不安がある人はぜひ参考にしてみてくださいね。

目次

\簡単30秒で査定依頼完了/

1.【申告不要】「正味の遺産額≦基礎控除額」なら土地の相続税はかからない

冒頭では相続税がかからない3つのケースがあるとお伝えしました。多くは本章のケースに当てはまり無税になるため、こちらを読み進めてみてください。

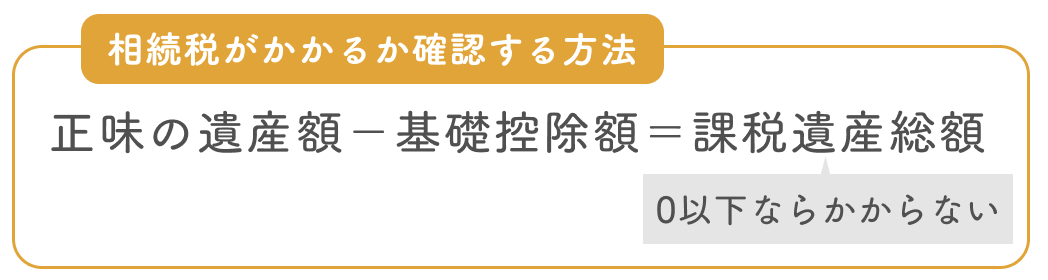

まず相続税は、正味の遺産額(相続した遺産の総額から非課税となる財産を差し引いた額)が基礎控除額の範囲内であれば発生しません。正味の遺産額についての詳細は2章をご覧ください。

正味の遺産額から基礎控除額を引いたときにゼロ以下になれば、相続税を納める必要はなく、申告も不要です。逆に課税遺産総額がプラスの場合は、税務署への申告が必要になります。

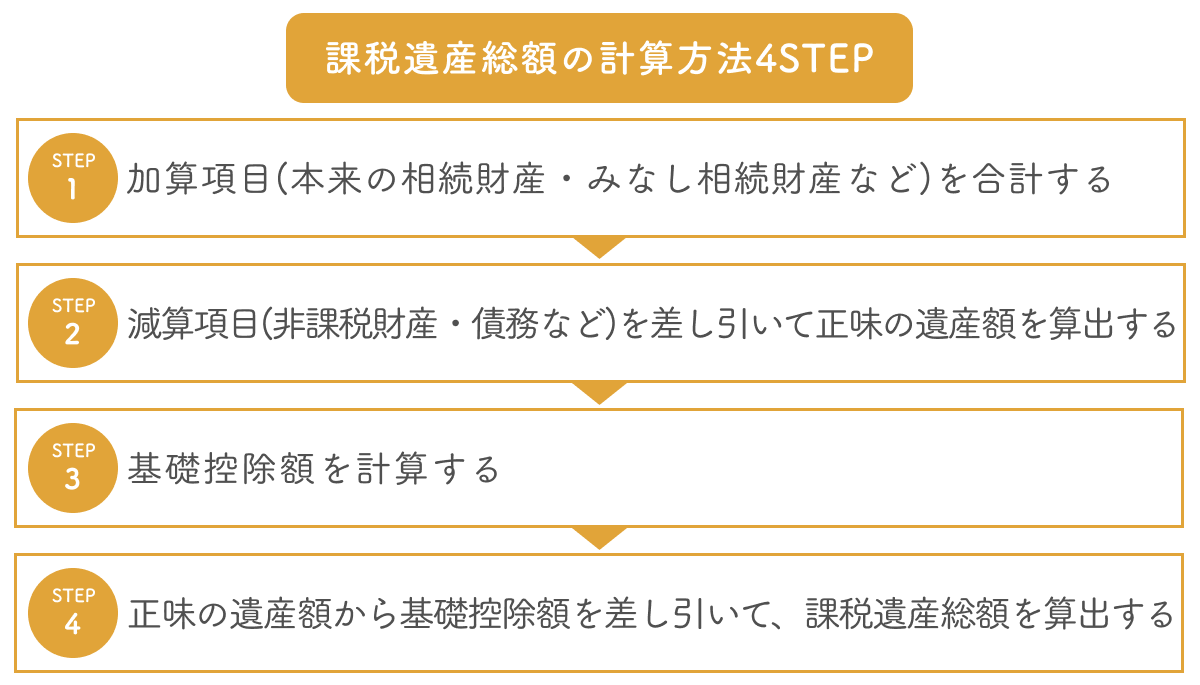

相続税がかかるかを確認する計算の手順は次の通りです。

上記のうち正味の遺産額(【STEP①②】)と基礎控除額(【STEP③】)は計算が少し複雑なので、2章(2.正味の遺産額の計算方法)と3章(3.基礎控除額の計算方法)で解説しています。

ただし、実際に課税遺産総額を計算するにはかなり手間がかかります。計算が面倒な人やひとまず大まかな遺産額をもとに確認したい人は「4.【正味の遺産額・法定相続人の数別】相続税早見表」をご覧ください。

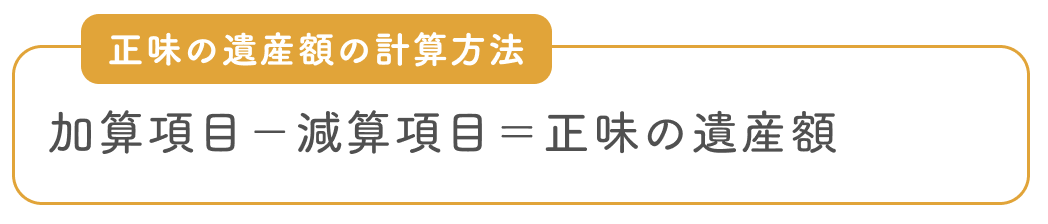

2.正味の遺産額の計算方法(【STEP①②】)

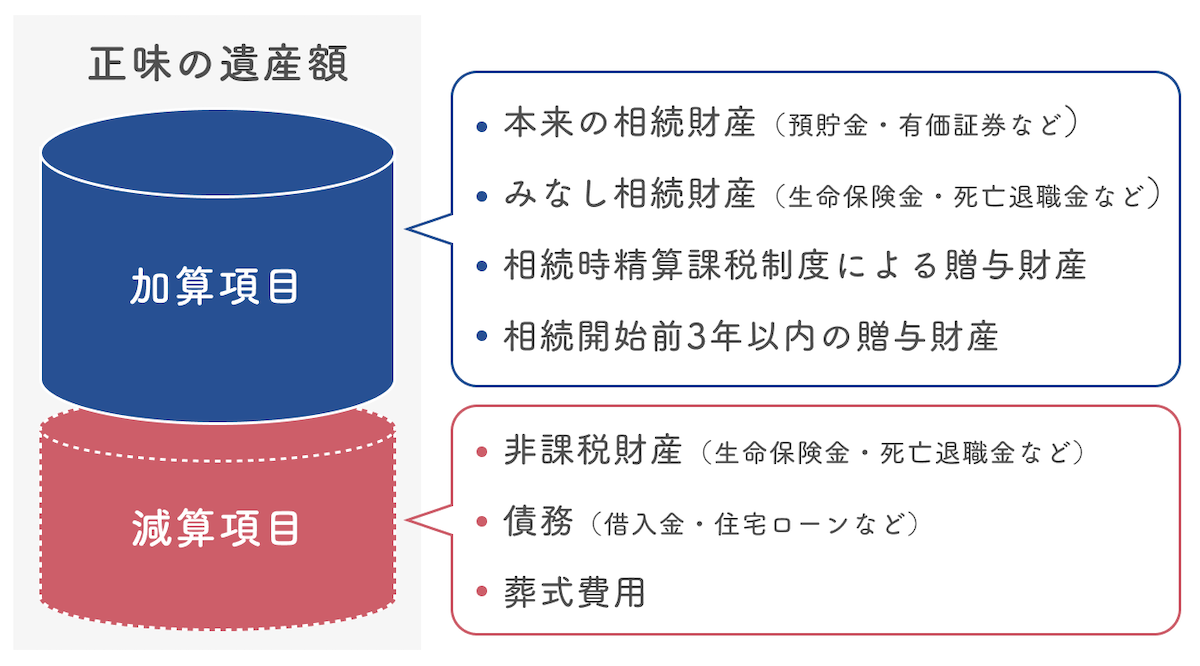

正味の遺産額は次の計算式で算出できます。

加算項目と減算項目の内訳は、以下の図をご覧ください。

【図1】

ここからは、各項目の内容を簡単に説明します。

【加算項目①】本来の相続財産:預貯金・有価証券・土地・建物など

預貯金や有価証券は、どちらも相続開始日(被相続人が死亡した日)の時価をもとに計算します。銀行預金なら残高、上場株式なら取引所で付いた株価を確認しましょう。

土地や建物などの不動産もその時点の評価額を用います。土地の相続税評価額については、「2-1.土地の「相続税評価額」の計算方法」で詳しく説明します。

【加算項目②】みなし相続財産:生命保険金・死亡退職金など

みなし相続財産とは、相続税法上で相続や遺贈によって取得したものとみなされる財産。主に、被相続人が保険料を支払っていた生命保険金や被相続人の死亡によって支払われる死亡退職金が該当します。

【加算項目③】相続時精算課税制度による贈与財産

相続時精算課税制度とは、被相続人が亡くなる前に贈与税なしで財産を贈与し、代わりに相続時に相続税をかける制度。生前に贈与した金額を遺産総額に加算して計算します。

【加算項目④】相続開始前3年以内の贈与財産

贈与税には毎年110万円の控除があります。しかし、被相続人が亡くなる前3年以内に財産を贈与している場合、110万円の非課税枠内であっても、遺産額に加算されます。

【減算項目①】非課税財産

非課税財産には次のものが該当します。

- 墓所・仏壇・祭具など

- 国や地方公共団体、特定の公益法人に寄附した財産

- 生命保険金の非課税額(500万円×法定相続人の数)

- 死亡退職金の非課税額(500万円×法定相続人の数)

遺産総額に上記が含まれている場合、控除の対象となります。

【減算項目②】債務:借金・住宅ローン・未払いの税金など

被相続人に債務がある場合は、債務の金額を控除できます。

控除の対象となる債務は次の通りです。

- 借入金

- 住宅ローン

- 未払いの医療費

- 未払いの税金

【減算項目③】葬式費用

葬式費用を負担した場合はかかった費用を控除できます。

控除の対象となる葬式費用は次の通りです。

- 通夜・告別式・火葬・納骨費用

- 死体捜索費用

ただし、以下の費用は対象とならないため注意しましょう。

- 香典返戻費用(お返し)

- 法要費用(初七日など)

2-1.土地の「相続税評価額」の計算方法

遺産総額を計算する際、預貯金や有価証券の金額は数字通りなので分かりやすいですが、土地や建物といった不動産はどのように数字を導き出せばいいのか分からないですよね。

相続税を計算するためには、不動産(土地・戸建て・マンション)の「相続税評価額」を知る必要があります。

相続税評価額とは、土地や建物の相続が発生したときの時価で決まる評価額です。

土地の評価額の計算方法は2種類ありますが、土地は基本的に「路線価方式」で計算します。建物や路線価が付いていない田舎の土地には「倍率方式」が用いられます。

- 土地(路線価地域):路線価を使った「路線価方式」

- 建物や土地(倍率地域):固定資産税評価額を使った「倍率方式」

正しい遺産総額を知るために、それぞれの計算方法について見ていきましょう。

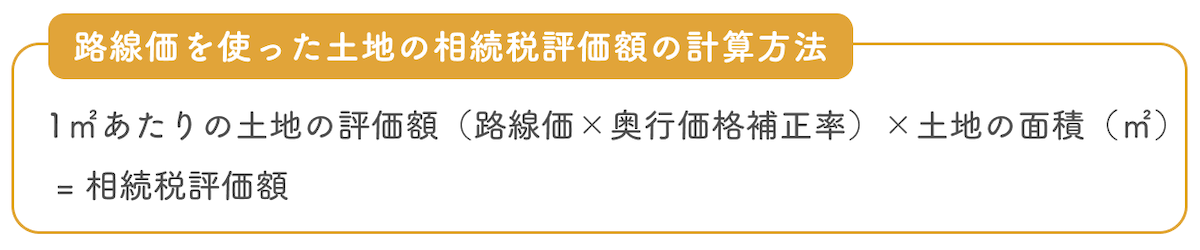

2-1-1.路線価を使った「路線価方式」

路線価とは、土地に面する道路ごとに定められた価格のことです。土地の相続税評価額は基本的に路線価を使った路線価方式で計算します。

路線価方式での相続税評価額の算出には、以下の計算式を使用します。

計算に使用する「路線価」は、国税庁のHPの「路線価図・評価倍率表」で確認できます。ちなみに、路線価表は千円単位で表記されており、100=10万円の意味です。

また「奥行価格補正率」とは、土地の奥行きが長すぎる、あるいは短すぎて使いにくい場合の評価額を下げる補正率です。奥行価格補正率も国税庁のHP「奥行価格補正率」で調べられます。

例えば、広さ500平方メートルの土地の路線価が10万円、奥行価格補正率が1.00だった場合、相続税評価額10万円×1.00×500平方メートル=5,000万円です。

より詳しくは、路線価について書かれたこちらの記事をご確認ください。

2-1-2.固定資産税評価額を使った「倍率方式」

路線価は市街地に定められており、農村地域などには路線価がついていません。路線価が載っていない倍率地域の土地や建物の相続税評価額は、固定資産税評価額を使用する倍率方式で計算します。

倍率方式の計算式は次の通りです。

固定資産税評価額は、毎年市町村から送られてくる「固定資産税の課税明細書」に記載されています。

評価倍率は、路線価と同様に国税庁のHPの「路線価図・評価倍率表」で公表されています。

例えば、固定資産税評価額が3,000万円、評価倍率が1.1倍の場合、相続税評価額は3,000万円 × 1.1倍 = 3,300万円です。

2-2.正味の遺産額の計算例

それでは、法定相続人が3人いるケースを想定して、具体的な正味の遺産額を計算してみます。

生命保険金の非課税額は、500万円 × 3人=1,500万円となるので、生命保険金の1,000万円は全額控除の対象です。

正味の遺産額は、1億2,200万円-2,200万円=1億円となります。

\簡単30秒で査定依頼完了/

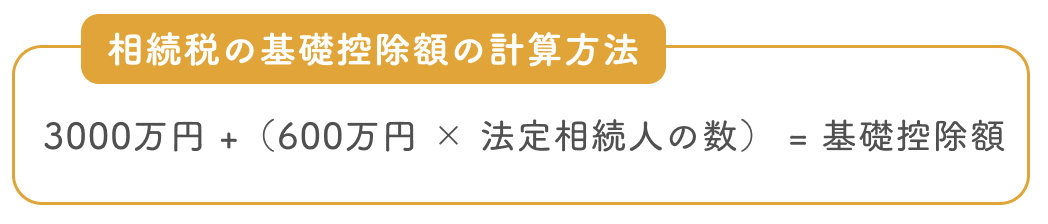

3.基礎控除額の計算方法(【STEP③】)

ここまで読んで、正味の遺産額の確認方法が理解できたと思います。あとは基礎控除額が分かれば、「正味の遺産額−基礎控除額=課税遺産総額」の計算式に当てはめて相続税の有無を確認できます。

基礎控除額は法定相続人の数によって異なるので、算出方法を一緒にチェックしていきましょう。

基礎控除額を算出するための計算式は次の通りです。

例えば、法定相続人が2人の場合の基礎控除額は、3,000万円+(600万円×2)=4,200万円となります。

この場合、正味の遺産額が4,200万円以下であれば相続税は発生せず、税務署に申告する必要もありません。

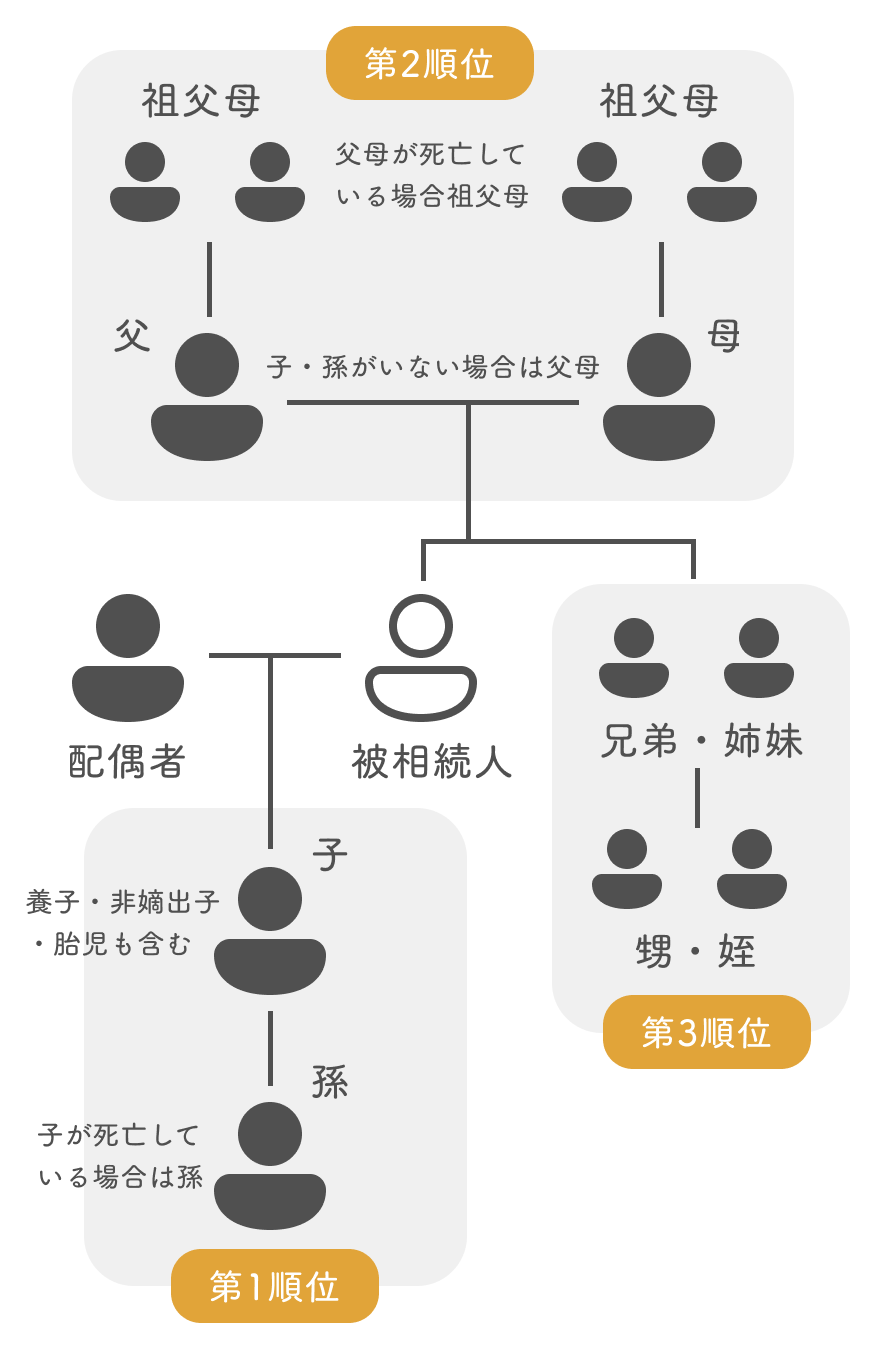

3-1.法定相続人の数の確認方法

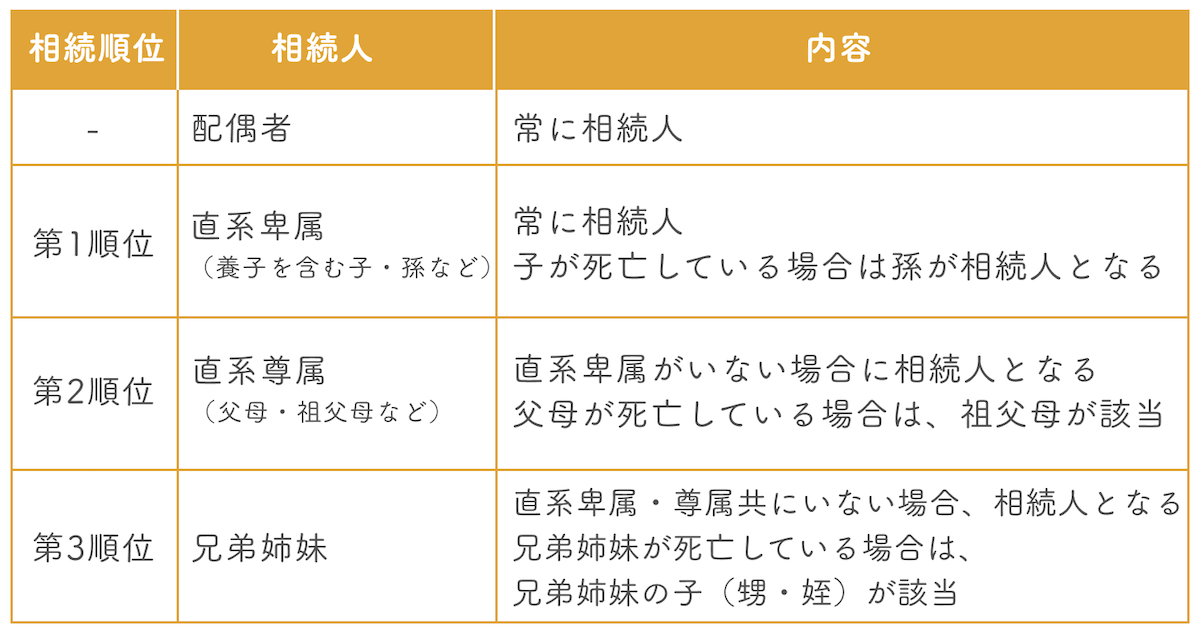

基礎控除額の計算方法が分かったところで、計算に使う法定相続人の数はどのように判断するかを説明します。

まず、被相続人(亡くなった人)に配偶者がいる場合は必ず相続人となります。

相続人は配偶者だけではありません。配偶者の有無にかかわらず、子や孫、いなければ親などの血族相続人も法定相続人に含みます。

血族相続人のうち誰が法定相続人になるかは、相続順位によって決定される仕組みです。相続順位の内容については次の表をご参照ください。

血族相続人は第1順位に該当する人がいなければ、第2順位に権利が移ります。したがって、被相続人の子と親が同時に法定相続人になることはありません。

例えば、配偶者と子が2人いれば、法定相続人は3人。配偶者なしで両親が存命なら法定相続人は2人です。

3-2.法定相続人を確認する際の注意点

もし法定相続人に相続放棄した人や養子がいる場合、実際の法定相続人の数と基礎控除額の計算に使う法定相続人の数が異なることがあるため注意が必要です。

それぞれのケースについて説明するので、該当する場合は確認しておきましょう。

相続放棄した人がいる場合

法定相続人に相続放棄した人がいる場合でも、基礎控除額を計算するときの「法定相続人の数」には、相続放棄した人を含めます。

例えば、配偶者がいない被相続人の子が3人兄弟として1人が相続放棄したとします。この場合、財産は残り2人の相続人で分割します。しかし、基礎控除額は法定相続人が3人として計算することが可能です。

養子がいる場合

養子がいる場合、法定相続人の数に含められる養子の数には次のような制限があります。

- 実子がいる場合:1人のみ

- 実子がいない場合:2人まで

養子の数が制限されているのは、節税のための制度の悪用を避けるためです。養子が2人または3人以上いて基礎控除額の計算には含められなくても、相続を受けることは可能です。

法定相続人を正確に調べるには、被相続人の出生から死亡までの戸籍謄本を取得する必要があります。仮に被相続人が本籍地を変更している場合は、各市町村からすべての戸籍謄本を取り寄せて確認しましょう。

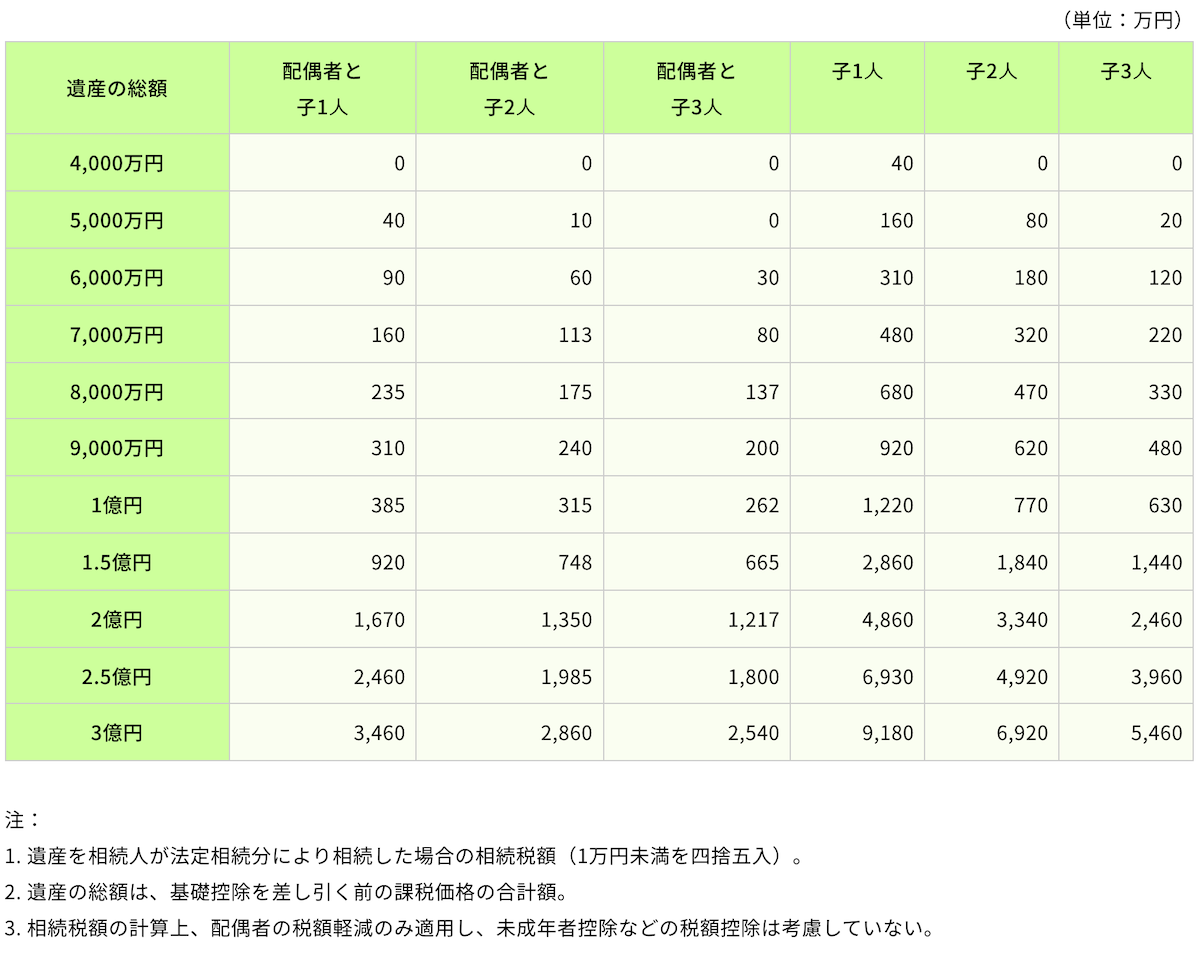

4.【正味の遺産額・法定相続人の数別】相続税早見表

ここまで「正味の遺産額≦基礎控除額」なら相続税はかからないこと、正味の遺産額と基礎控除額の確認方法を解説しました。

相続税の正確な金額を知るには実際に計算する必要がありますが、「だいたいの遺産額で相続税の有無を確認したい」という人もいるでしょう。

そんな人は、以下の相続税早見表をチェックしてみましょう。正味の遺産額と法定相続人の数に対して、相続人全員で納税が必要な相続税の合計金額が記載されています。

出典:相続税を払う人はどれくらいいる?|(公財)生命保険文化センター

上記の表で正味の遺産額と法定相続人から見た数字が「0」であれば、相続税はかかりません。一方、該当の数字が「40」であれば相続税が40万円、「1,800」であれば相続税が1,800万円かかります。

【相続税がかからないケースの例】

- 正味の遺産額:4,000万円

- 相続人:配偶者と子2人

- 相続税:0(かからない)

【相続税がかかるケースの例】

- 正味の遺産額:6,000万円

- 相続人:配偶者と子2人

- 相続税:60万円(配偶者と子2人分の合計)

\簡単30秒で査定依頼完了/

5.【申告必要】「正味の遺産額>基礎控除額」で相続税がかからないケースもある

上記で、正味の遺産額が基礎控除額の範囲内なら相続税はかからず、申告をする必要もないとお伝えしました。

反対に、正味の遺産額が基礎控除額を上回った場合は基本的に、被相続人(亡くなった人)が死亡したことを知った日の翌日から10ヶ月以内に、所轄の税務署に申告しなければなりません。相続税の申告方法については、国税庁のHPの「相続税の申告のしかた」から確認できます。

しかし、正味の遺産額が基礎控除額を超えたからといって必ず相続税がかかるわけではありません。

法律では、正味の遺産額が基礎控除額を上回った場合に使えるさまざまな特例が設けられています。特例を適用することで相続税が減り、ゼロになることもあります。

ここからは、申告が必要な場合に使える特例の中で、適用する人が多い「小規模宅地等の特例」と「配偶者の税額軽減の特例」について説明します。

6.小規模宅地等の特例で相続税がかからないケース

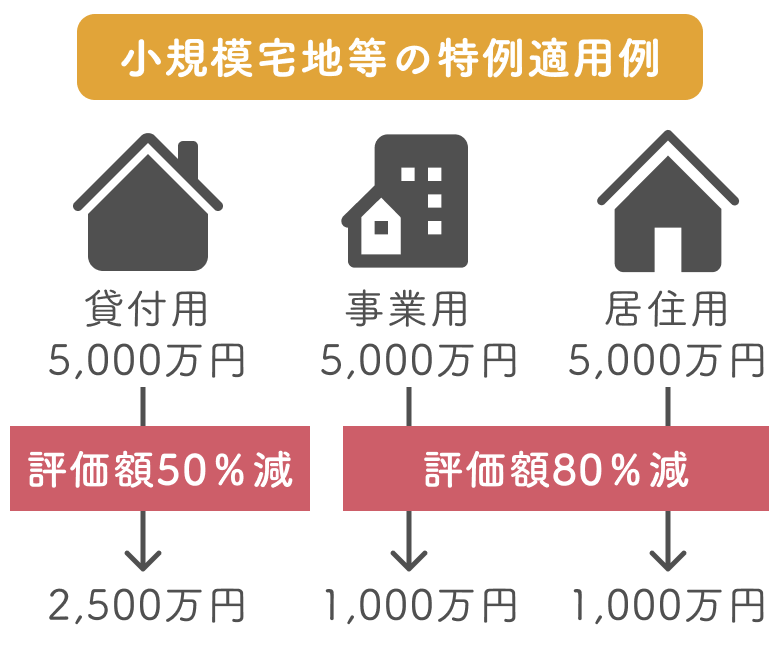

「小規模宅地等の特例」とは、自宅や事業を行なっていた土地を配偶者や同居の子が相続した場合、評価額を最大80%減額できる制度です。

評価額が80%減額されると遺産総額が大幅に下がるため、相続税がかからないケースも多いです。

例えば、正味の遺産額が8,000万円(そのうち土地の相続税評価額が5,000万円)のケースを考えてみましょう。特例によって土地の相続税評価額が5,000万円から1,000万円まで下がった場合、正味の遺産額は4,000万円で計算されます。それによって法定相続人が2人以上いる場合は、相続税が無税になります。

小規模宅地等の特例には、大きく分けて次の3種類があります。

- 特定居住用宅地等:住んでいた土地

- 特定事業用宅地等:事業をしていた土地

- 貸付事業用宅地等:貸していた土地

ここからは、事例が多い特定居住用宅地等を中心に、それぞれの減額率や条件について解説します。小規模宅地等の特例を使って土地の相続税評価額を下げられるか確認してみましょう。

6-1.特定居住用宅地等:住んでいた土地

特定居住用宅地等は、被相続人(亡くなった人)の自宅がある土地に適用される区分です。被相続人の配偶者または条件を満たす親族が相続した場合に特例が適用されます。

適用された場合の減額割合と対象となる限度面積は次の通りです。

【減額割合と限度面積】

- 減額割合:80%

- 適用される限度面積:330㎡

例えば、広さ500㎡・相続税評価額1,000万円の自宅を相続した場合、そのうちの330㎡は80%減額されますが、残りの170㎡は対象外です。したがって、特例適用後の評価額は、1,000万円-1,000万円÷500㎡×330㎡×0.8=472万円となります。

特定居住用宅地等に小規模宅地等の特例を適用するためには、以下の要件のいずれかに該当することが必要です。

【特定居住用宅地等の適用要件】

- 被相続人や生計一親族が住んでいた土地を配偶者が相続した

- 被相続人と同居していた親族が土地を相続し、申告期限まで住み続けている

- 生計一親族が土地を相続し、申告期限まで住み続けている

- 被相続人に配偶者も同居の法定相続人もいない場合、3年間借家住まいの親族が相続(家なき子特例)

特定居住用宅地等の適用要件は複雑なので、なるべく簡単に説明しました。より詳しくは、国税庁のHPの「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁」をご参照ください。

6-2.貸付事業用宅地等:事業をしていた土地

貸付事業用宅地等は、被相続人が亡くなる前からその土地で事業を営んでいた場合に適用される区分です。

特定事業用宅地等の減額割合や適用の限度面積、適用要件は次の通りです。

【減額割合と限度面積】

- 減額割合:80%

- 適用される限度面積:400㎡

【特定事業用宅地等の適用要件】

- 相続開始の3年以上前からその土地で事業を営んでいる

- 相続人が申告期限まで事業を継続している

相続した事業を申告期限までに転業・廃業した場合、特例は使えないのでご注意ください。

6-3.貸付事業用宅地等:貸していた土地

貸付事業用宅地等は、被相続人が亡くなる前からその土地で不動産貸付事業を営んでいた場合に適用される区分です。

貸付事業用宅地等の減額割合や適用の限度面積、適用要件は次の通りです。

【減額割合と限度面積】

- 減額割合:50%

- 適用される限度面積:200㎡

【貸付事業用宅地等の適用要件】

- 相続開始前からその土地で貸付事業を営んでいる

- 相続人が申告期限まで貸付事業を継続している

なお、貸付事業用宅地等は平成30年度に大きな税制改正があり、被相続人が亡くなる前3年以内に貸し付けた土地は、特例の対象外となっています。

小規模宅地等の特例の適用要件ついて詳しく知りたい人は、「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁」をご覧ください。

6-4.小規模宅地等の特例の申告方法

小規模宅地等の特例の適用を受けるためには、相続税の申告書に特例を受ける旨の記載が必要です。

また、次の書類を添付する必要があります。

【添付書類】

- 被相続人の全ての相続人を明らかにする戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 申告期限後3年以内の分割見込書(申告期限内に分割ができない場合に提出)

- 特例の適用を受ける宅地等を自己の居住の用に供していることを明らかにする書類その他特例の適用要件を確認する書類

「小規模宅地等の特例」の適用を受けるための申告書の作成手順と記載方法は、相続申告書の記載例をご参照ください。

\簡単30秒で査定依頼完了/

7.配偶者の税額軽減の特例で相続税がかからないケース

小規模宅地等の特例の他に、被相続人の配偶者の相続税を軽減する特例があります。

配偶者の相続する遺産額が、次の金額の範囲内であれば相続税がかからないという制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額(正味の遺産額の1/2)

上記のうち、どちらか高い金額が適用されます。最低でも1億6,000万円までと適用される金額が大きいため、配偶者の相続税はかからないことがほとんどです。

ただし、相続税の申告期限までに遺産分割が確定していない場合は、税額軽減の対象にならないため注意しましょう。

8.相続税を軽減できるその他の控除3つ

上記で紹介した「小規模宅地等の特例」や「配偶者の税額軽減の特例」以外にも、相続税を軽減できる控除が存在します。

相続人や相続のタイミングが次の条件に当てはまる場合、控除を適用できます。

- 相続人が未成年者

- 相続人が障害者

- 相次相続(前回の相続から今回の相続までの期間が10年以内)

正味の遺産額が基礎控除額を上回った場合でも、控除を適用すれば相続税が無税になることもあるため確認しておきましょう。

8-1.その他の控除①:未成年者控除

相続税の未成年者控除は、相続人が未成年の場合に適用できます。

【未成年者控除の額】

- 未成年者が満20歳になるまでの年数×10万円

- 控除額が相続税額より大きい場合、残りは未成年者の扶養義務者の相続税額から差し引ける

詳しくは、国税庁のHP「No.4164 未成年者の税額控除」をご参照ください。

8-2.その他の控除②:障害者控除

相続税の障害者控除は、相続人が85歳未満の障害者の場合に適用できます。

【障害者控除の額】

- 障害者が満85歳になるまでの年数×10万円(特別障害者の場合は満85歳になるまでの年数×20万円)

- 控除額が相続税額より大きい場合、残りは障害者の扶養義務者の相続税額から差し引ける

詳しくは、国税庁のHP「No.4167 障害者の税額控除」をご参照ください。

8-3.その他の控除③:相次相続控除

相次相続控除は、前回の相続から今回の相続までの期間が10年以内の場合に適用でき、前回の相続で納めた相続税の一部を、今回の相続税から控除できる制度です。

例えば、父親が亡くなって相続が発生してから、10年以内に母親が亡くなって再び相続が発生した場合に使えます。

【相次相続控除の額】

前回の相続で課税された税額のうち、1年につき10%の割合で控除額が減額されます。

- 前回の相続から今回の相続までの期間が2年の場合:控除される割合は80%(10−2年)

- 前回の相続から今回の相続までの期間が6年の場合:控除される割合は40%(10−6年)

詳しい計算方法などは、国税庁のHPの「No.4168 相次相続控除」をご参照ください。

\簡単30秒で査定依頼完了/

9.生前贈与による相続税の節税対策2つ

ここまでは相続税に使える特例や控除を紹介しました。その他の相続税の節税対策として一般的な方法は生前贈与です。

生前贈与に使える仕組みとして、次の2つが挙げられます。

- 暦年贈与

- 住宅取得資金贈与

相続税がかからないようにするため、被相続人が存命のうちにできることがないかチェックしてみましょう。

9-1.節税対策①:暦年贈与を使って課税遺産総額を減らす

贈与税は年間110万円の基礎控除があり、1月1日から12月31日までの1年間に贈与された額が110万円以下であれば贈与税はかかりません。この仕組みを使った贈与の方法を暦年贈与と呼びます。

相続人が亡くなる前に暦年贈与を使って財産を引き継いでおけば、相続税の課税遺産総額を減らせます。

贈与税についての詳細は、国税庁のHPの「No.4408 贈与税の計算と税率(暦年課税)」をご覧ください。

ただし暦年贈与を使っても、条件によっては相続税や贈与税の対象となるため、注意しておきましょう。

【暦年贈与を使う際の注意点】

- 相続開始前3年以内の贈与は相続税の対象となる(※1)

- 連年贈与とみなされると贈与税の対象になってしまう(※2)

詳しくは国税庁のHPの下記ページをご参照ください。

9-2.節税対策②:住宅取得資金贈与を使って課税遺産総額を減らす

住宅取得資金贈与は、20歳以上の子や孫が自宅の購入またはリフォームなどをする際に資金援助をした場合、一定額まで贈与税が非課税となる制度です。資金を使った住宅が省エネ等住宅の場合、最大1,500万円の贈与が非課税となります。

被相続人が存命のうちに住宅取得資金贈与を使って資金援助を受けることで、贈与税ゼロで相続税の課税遺産総額を減額できます。

ただし、贈与された翌年の2月1日から3月15日までの間に申告書の提出が必要なので覚えておきましょう。

詳しくは、国税庁のHPの「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」をご参照ください。

相続税や贈与税について分からないことがある場合は、国税局電話相談センターの電話相談が利用できます。詳細は、国税庁HPの「税についての相談窓口」からご確認ください。

10.まとめ

本記事では、土地を含めた財産の相続税がかからないケースについて解説しました。

相続税がかからないか確認するために、まずは相続する土地や預貯金といった遺産の総額と法定相続人の数から基礎控除額を明らかにしましょう。

そして「正味の遺産額≦基礎控除額」であれば相続税はかからず、申告も不要です。

もし「正味の遺産額>基礎控除額」となった場合、基本的に申告は必要です。しかし、申告をしても相続税がかからないケースもあります。

正味の遺産額が基礎控除額を上回っても、次のような特例や控除を適用することで、相続税が無税になることも多いです。

【相続税の軽減に使える特例・控除】

- 小規模宅地等の特例

- 配偶者の税額軽減の特例

- 未成年者控除

- 障害者控除

- 相次相続控除

さらに、被相続人が亡くなる前に相続税の節税対策としてできることもあります。暦年贈与や住宅取得資金贈与を使えば、贈与税ゼロで生前贈与し、相続税の課税対象となる遺産額を減らすことも可能です。

相続税の計算や特例の条件は非常に複雑です。もし疑問や不安がある場合は、税理士や国税庁の相談窓口に相談することをおすすめします。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/