【状況別】土地にかかる税金の種類と計算方法|利用できる特例を紹介

「土地を購入したけど、どのくらい税金がかかるのだろう」

「固定資産税はどのくらい?」

「土地を相続したけど、税金はいくらかかるの?」

「住み替えのために土地を売却したいけど、税金は何%?」

そんな不安を抱えていませんか?土地は、売っても買っても、持っているだけでも税金がかかります。税率や税額は状況別に異なり、計算方法も状況や土地の種類に応じて決められています。

しかし、税金は怖いものではありません。それぞれの状況別に、利用できる特例や控除がそれぞれ定められています。正しく理解し特例や控除を利用すれば、税金の負担を軽減することができます。

そのため、自分の場合は土地にどのくらい税金がかかるのかを知り、利用できる特例についてきちんと把握しておくことが大切です。

そこでこの記事では、

- 土地にかかる税金一覧

- 土地にかかる税金の計算方法

- 【状況別】利用できる特例と控除

- 土地の税金の納付方法

について解説します。この記事を最後までお読みになれば、土地にかかる税金の種類から税額の計算、税金の種類別に利用できる特例、土地の税金の納付方法まで、土地の税金に関する全般的な内容について理解することができます。

この記事が、これから土地の税金を支払うあなたのお役に立てれば幸いです。

目次

\簡単30秒で査定依頼完了/

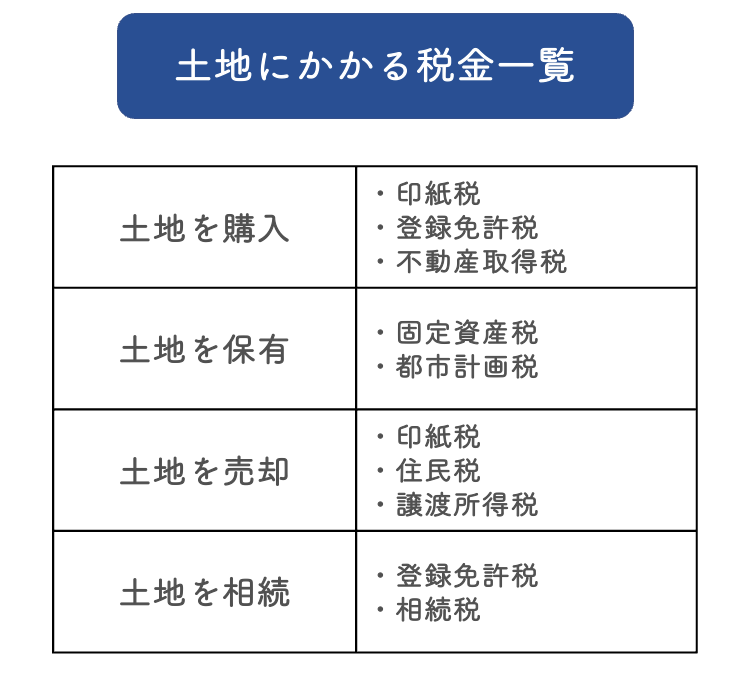

1.土地にかかる税金一覧

冒頭でもお伝えした通り、土地にかかる税金の種類は状況によって違います。状況というのは主に、

- 土地を購入した

- 土地を保有している

- 土地を売却した

- 土地を相続した

の4つに分けられます。

そして、それぞれの状況によって課せられる税金の種類は異なり、以下のようになります。

ここでは、それぞれの場合に支払いが必要になる税金の種類について、詳しく説明していきます。

1-1.土地の購入にかかる税金

土地を購入した場合にかかる税金について説明していきます。土地の購入にかかるのは、

- 印紙税

- 登録免許税

- 不動産取得税

の3つです。印紙税は土地の購入を契約した際に必要になる税金です。定められた額面の収入印紙を購入し売買契約書に貼付、署名か押印で消印(割印)することで納税したと認められます。

登録免許税は、土地を購入して登記をする際に必要になる税金です。不動産の所有者が国に納める税金とされていて、ほうm局や金融機関にて現金で支払います。

一般的に土地購入にかかる法的な手続きは司法書士にお任せすることが多いですよね。そのため、登録免許税の支払いを含め、登記に関連する一連の手続きを司法書士に依頼することができます。

不動産取得税は、土地を購入したり贈与により取得した場合などに課税される税金です。税率は全国一律ですが、課税するのは各都道府県です。不動産を購入した際に一度だけ支払う税金です。

1-2.土地の保有にかかる税金

土地を保有している場合にかかる税金について説明していきます。土地の保有にかかるのは、

- 固定資産税

- 都市計画税

の2つです。固定資産税とは、固定資産である「不動産」である土地に対し、その評価額に応じて毎年税額が決められます。

固定資産税の納税義務者は、1月1日時点で所有者として固定資産課税台帳に登録されている人で、固定資産が所在する市町村に支払う地方税です。

都市計画税は、市街化区域などの国の都市計画内にある土地に対して課税される税金です。都市計画事業や土地区画整理事業に充当するための市町村税です。

市街化区域とは、都市計画法が指定する都市計画区域のこと。もう少し分かりやすく言うと、すでに住宅や商業施設が立ち並ぶ区域や、おおむね10年以内に市街化を図る計画がある区域のことです。

都市計画税は土地・家屋の所有者に毎年課せられます。

1-3.土地の売却にかかる税金

土地を売却した場合にかかる税金の種類について説明します。土地の売却にかかるのは、

- 印紙税

- 譲渡所得税

の2つです。印紙税は、土地の購入の場合と同様に、売買契約書に収入印紙を貼付、署名や印鑑で押印することで納税と認められるものです。

譲渡所得税は、住民税と所得税をまとめて総称したもので、土地を売却した際に利益が生じた場合に課せられます。譲渡所得税は土地の保有期間が5年以下、5年を超えるかによって税率が変わり、税額の計算は保有期間に応じて住民税と所得税の税率をそれぞれかけて算出したものの合計になります。

譲渡所得税は、土地を売却した翌年の確定申告期間内に支払います。

土地の売却に関する税金は種類や計算方法が少し複雑なので、しっかりと理解しておく必要があります。より詳しくは、土地を売却した際の税金について書かれたこちらの記事をご覧ください。

1-4.土地の相続にかかる税金

土地を相続した場合にかかる税金について説明します。土地の相続にかかる税金は、

- 登録免許税

- 相続税

の2つです。登録免許税は、相続した土地を登記する際に必要になる税金です。相続の場合の登記も土地を購入する場合と同じように、登録免許税の支払いを含めて司法書士に相続登記を依頼できます。自分で登記をする場合は、購入する場合と同様、法務局か金融機関の窓口で支払います。

相続税は、相続の開始があったことを知った日の翌日から10ヶ月以内に、被相続人の住所地がある税務署に申告して納税します。申告書を提出する人が複数いる場合には、共同で書類を作成し連署して提出することができます。

相続税には基礎控除があり、プラスになった場合だけ課税される仕組みです。詳しい計算や控除などについては、後ほどお伝えしますね。

2.土地の購入にかかる税金の計算方法

先ほど、土地にかかる税金の種類について説明しました。具体的にいくらかかるのかを知りたい人も多いでしょう。

そこで次に、それぞれの状況に応じた土地の税金の計算方法をお伝えしていきます。

まずは、土地の購入にかかる税金の計算方法についてです。

土地の購入にかかる税金は、印紙税と登録免許税、不動産取得税だとお話しました。それぞれの計算方法を説明していきます。

2-1.印紙税

印紙税は、物件の購入価格に応じて国税庁により税額が定められています。税額は次の通りです。

ただし、現在は軽減措置が設けられていて、軽減措置の期間中の印紙税は次の通りです。

2-2.登録免許税

登録免許税の計算方法は、

固定資産税評価額×登録免許税率(2%)

となります。登録免許税率は2%ですが、2024年3月31日までに登記を受ける場合は軽減措置として税率が1.5%になります。

登録免許税率 20% →(軽減措置1.5)

<シミュレーション>

具体的な数字を入れてシミュレーションをしてみましょう。

固定資産税評価額が1,000万円の場合、

1,000(万円)×0.02=20(万円)

↓

(令和5年3月31日まで軽減措置)

1,000(万円)×0.015=15(万円)

となります。

2-3.不動産取得税

不動産取得税を計算する基本方式は、

固定資産税評価額×不動産取得税率(4%)

となります。ただし、令和6年3月31日までは軽減措置として、不動産取得税4%を3%にして計算します。軽減措置については、後ほど詳しく説明していきますね。

不動産取得税率 4% →(軽減措置 3%)

<シミュレーション>

具体的な数字を入れてシミュレーションしてみましょう。

固定資産税評価額が1,000万円の場合、

1,000(万円)×0.04=40(万円)

↓

(令和6年3月31日まで軽減措置)

1,000(万円)×0.03=30(万円)

となります。

※登録免許税と不動産取得税の計算で必要になる「固定資産税評価額」は、取得金額とは違う点に注意しましょう。実際の不動産取得額の70%程度になることが多いです。

\簡単30秒で査定依頼完了/

3.土地の保有にかかる税金の計算方法

土地の保有にかかるのは、固定資産税と都市計画税です。

それぞれの計算方法について説明していきます。

3-1.固定資産税

固定資産税の計算式は、

固定資産税=課税標準額×標準税率(1.4%)

です。

課税標準額は、土地の面積に路線価をかけて計算します。

具体的な課税標準額は毎年送付されてくる納税通知書や課税明細書の「価格」という欄で確認できますが、それを待てない場合は、役所に行き固定資産課税台帳を確認すれば知ることができます。

では、具体的な数字を入れてシミュレーションしてみましょう。

固定資産税には「住宅用地の特例」というものがあり、土地の面積によって税率が変わってきます。ここでは一旦、特例の適用を考えずにシミュレーションしていきます。特例を適用した場合の詳しいシミュレーションについては、後ほど説明していきますね。

<シミュレーション>

課税評価額 2,000万円

標準税率 1.4%

2,000万円×1.4=28

となり、課税評価額が2,000万円の場合の固定資産税は28万円です。

3-2.都市計画税

都市計画税の計算方法は、標準税率が0.3%なので、

都市計画税=課税標準額×標準税率(0.3%)

となります。都市計画税にも固定資産税と同様、標準税率に対し軽減措置が設けられています。軽減措置に関する説明は後ほどすることにして、まずは基本的な計算方法についてシミュレーションしていきましょう。

<シミュレーション>

課税評価額 2,000万円

標準税率 0.3%

2,000万円×0.3=6万円

となり、課税評価額が2,000万円の場合の都市計画税は6万円です。

4.土地の売却にかかる税金の計算方法

土地を売却した際にかかる税金は、印紙税と譲渡所得税だと説明しましたが、住民税と譲渡所得税は土地売却の際に利益が出た場合だけ課せられる税金です。

それぞれについて詳しく説明していきます。

4-1.印紙税

土地の売却にかかる印紙税は、土地を購入した場合にかかる印紙税と同じです。平成26年から令和4年までは軽減措置が設けられていて、軽減措置の期間中の印紙税は次の通りです。

土地を購入する際の印紙税のところで説明した通り、印紙税は売買契約書に貼付するものです。収入印紙を契約書に貼付し署名か押印で割印をしますが、買主・売主のどちらが印紙税を支払うかについては法律の定めはありません。

契約書を二部作成して両者が印紙税をそれぞれ支払うか、一部だけ作成してどちらかが支払うかは、契約する際に不動産会社に確認しておきましょう。

4-2.譲渡所得税

譲渡所得税は、住民税と所得税を総称した名称で、税額は住民税と所得税をそれぞれの税率で算出した金額の合計になります。

譲渡所得税は、土地を売却した際に譲渡所得(利益)が出た場合のみに課税される税金です。譲渡所得の求め方は少し複雑で、単純に売却価格から取得価格を差し引くのではなく、譲渡するために必要になった費用や特例も活用して譲渡所得の金額を算出していきます。

自分の場合は譲渡所得税がかかるのか、かかるとすればどのくらいの税額になるのかを知るためには、譲渡所得についての内容をしっかり把握しておくことが必要です。より詳しくは、譲渡所得について書かれたこちらの記事をご覧ください。

この記事では、譲渡所得税がかかる段階から説明していきます。譲渡所得税には住民税と所得税が含まれそれぞれの計算が必要になりますので、住民税と所得税の税率についてそれぞれ説明していきましょう。

4-2-1.住民税

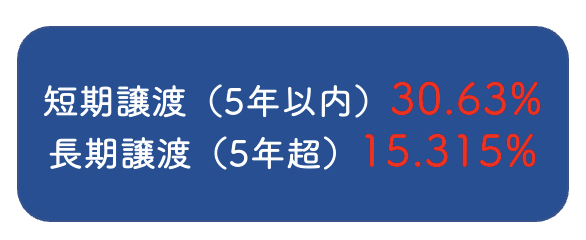

住民税の税率は土地を保有していた期間によって税率が変わり、保有期間5年を境に税率が約半分に下がります。

具体的には、

保有期間が5年以内(短期譲渡):9%

保有期間が5年を超える(長期譲渡):5%

となります。

具体的な数字を入れてシミュレーションしてみましょう。

<シミュレーション>

譲渡利益が1,000万円あった場合

保有期間が5年以内(短期譲渡):1,000万円×0.09=90(万円)

保有期間が5年を超える(長期譲渡):1,000万円×0.05=50(万円)

となります。

4-2-2.所得税

所得税も住民税と同様、土地を保有していた期間によって税率が変わります。税率と保有期間について具体的に説明していきましょう。

保有期間の定義も住民税と同じで、

保有期間が5年以内(短期譲渡):30.63%

保有期間が5年を超える(長期譲渡):15.315%

となります。

住民税と同様、保有期間が5年を超えると税率が約半分に下がります。

具体的な数字を入れてシミュレーションしてみましょう。

<シミュレーション>

譲渡利益が1,000万円あった場合

保有期間が5年以内(短期譲渡):1,000万円×0.3063=306.3(万円)

保有期間が5年を超える(長期譲渡):1,000万円×0.15315=153.1(万円)

となります。譲渡利益が大きければ当然税額が上がりますので、短期譲渡と長期譲渡の差も大きくなりますね。

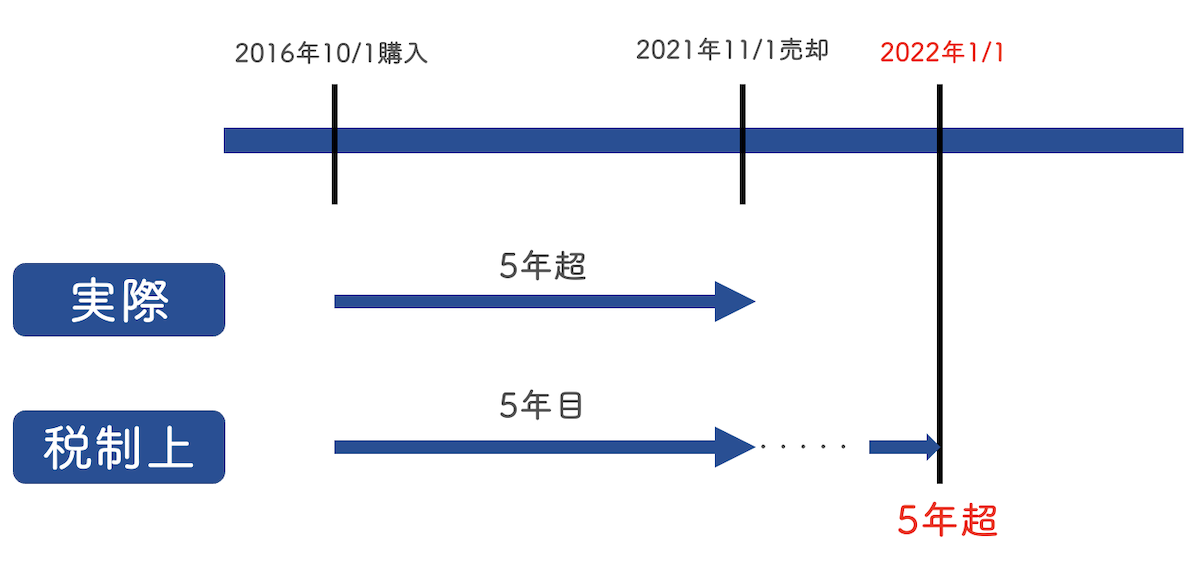

4-2-3.税計算の「土地の保有期間」は実際の保有期間とは違うことに注意

所得税を計算する際に判断基準となる「保有期間」について、注意が必要なので説明します。

保有期間とは実際に住んだ期間ではなく、売却した年の1月1日時点でカウントされます。具体的には次の図を見てください。

例えば2016年10月1日に購入した物件を2021年11月1日に売却した場合、実際に住んだ期間は5年を超えていますが、税制上はまだ5年目で2022年1月1日以降に保有期間が5年超となり「長期譲渡」とみなされます。

譲渡所得や住民税は、短期譲渡か長期譲渡かで税率が約2倍も違います。もし保有期間が5年にかかるかかからないか微妙な時は、しっかりチェックしておくことが大切です。

土地を売却する際は、短期譲渡所得と長期譲渡所得についてしっかり理解しておくことが必要です。土地の保有期間が5年以内の人は短期譲渡所得について書かれたこちらの記事をご覧ください。

売却する土地を5年超保有している人は、長期譲渡所得について書かれたこちらの記事をご覧ください。

\簡単30秒で査定依頼完了/

5.土地の相続にかかる税金の計算方法

土地の相続にかかるのは、登録免許税と相続税です。登録免許税は一律でかかりますが、相続税はかかる人とかからない人がいます。

それぞれについて詳しく説明していきましょう。

5-1.登録免許税

登録免許税は登記にかかる税金なので、土地を購入する場合と同じです。

登録免許税=固定資産税評価額×登録免許税率(0.4%)

具体的な数字を入れて計算してみましょう。

<シミュレーション>

固定資産税評価額を1,000万円だとします。

1,000万円×0.4=4(万円)

となり、固定資産税評価額が1,000万円の場合の登録免許税は4万円です。

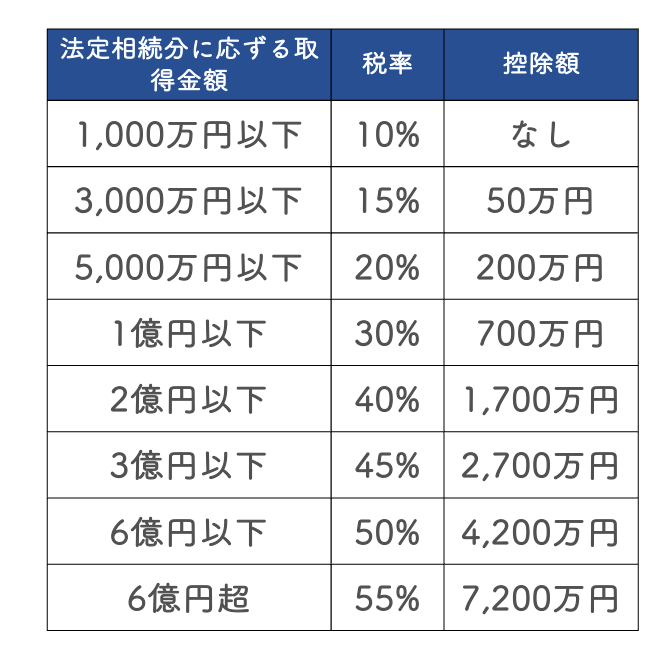

5-2.相続税

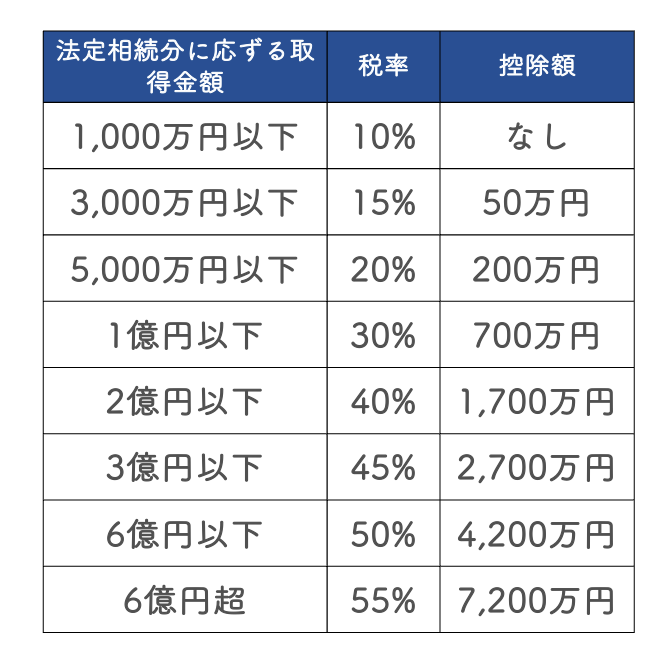

相続税の税率は、法定相続分の取得金額に応じて税率が定められています。

相続税の計算は、遺産全額から基礎控除を差し引いて、その残りを被相続人ごとが取得する金額に分け、各々に税率をかけて計算します。

上の表にあるように、取得金額に応じて税率が定められていますが、控除も設けられています。

相続税の基礎控除については、「6-4.土地の相続にかかる税金に利用できる控除」で詳しく説明しますのでぜひご覧下さい。

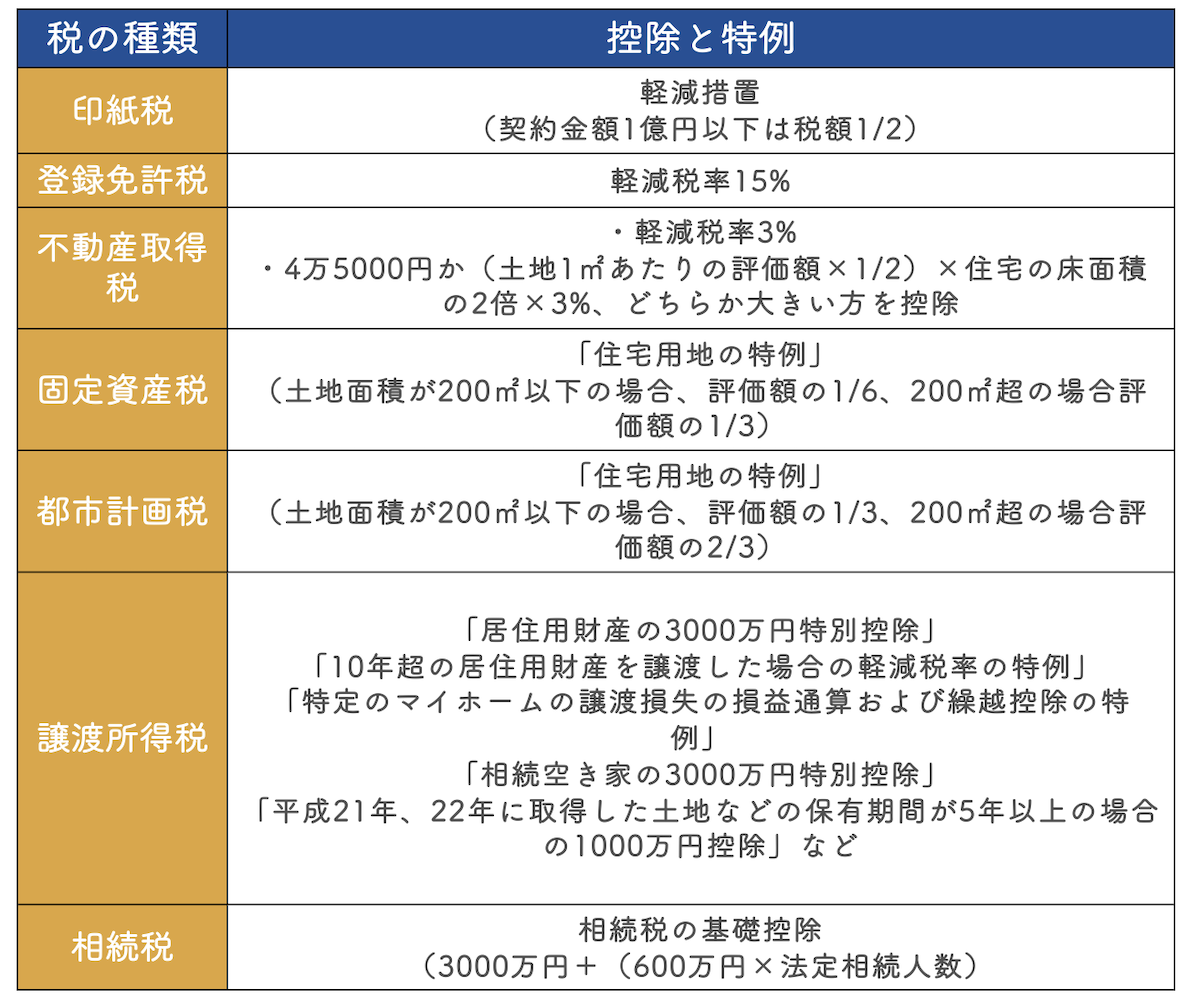

6.【状況別】利用できる特例と控除一覧

土地にかかる税金の計算方法の説明の中でも何度かお伝えした通り、税金を計算する際にはそれぞれ利用できる特例や控除があります。

中には細かく設定されている特例や控除もあり複雑ですが、特例や控除を利用することで税金の支払いが免除されたり税負担が軽減されたりしますので、特例や控除についてはしっかり把握しておくことが必要です。

自分の場合は何が利用できるのかを知るためにも、ぜひ本章の内容を参考にしてみてください。

6-1.土地の購入にかかる税金に利用できる特例と控除

土地の購入に関してかかる税金は、印紙税、登録免許税、不動産取得税です。

種類の説明の中でも説明しましたが、印紙税、登録免許税、不動産取得税、それぞれに対して軽減措置が取られています。

印紙税、登録免許税、不動産取得税について具体的に説明していきましょう。

6-1-1.印紙税の軽減措置

印紙税については、次の通りになります。2024年3月31日までは軽減措置が設けられていて、軽減措置の期間中の印紙税は次の通りです。

6-1-2.登録免許税の軽減措置

登録免許税率は通常2%とされています。ですが、令和5年3月31日までに登記を受ける場合は軽減措置として税率が1.5%になります。

6-1-3.不動産取得税の軽減措置と特例

土地を取得した際の不動産取得税の軽減措置については、少し複雑なので詳しく説明していきますね。

【土地を取得した場合の不動産取得税】

最初に、2024年3月31日までに取得した土地に関しては軽減税率が適用され、通常4%のところを3%で計算できます。

それにより、2024年3月31日までの土地の不動産取得税は

土地の固定資産税評価額×3%

で計算できます。

ここからが複雑な部分です。

先ほどの軽減税率に加えて、さらに一定の金額を控除する軽減措置があります。これは、新築住宅、中古住宅に関わらず利用できる制度です。

軽減措置を適用した場合の不動産取得税の計算式は

(固定資産税評価額×1/2)×3%ー控除額

となります。

不動産取得税の軽減措置は原則申告制です。不動産の取得をした日から60日以内(都道府県によって違いあり)に都道府県税事務所に申告することで、軽減税率をかけた税額からさらに控除額を差し引くことができます。

では、控除額の計算について説明しましょう。

控除額は

①4万5,000円

②(土地1㎡あたりの評価額×1/2)×住宅の床面積の2倍×3%

のどちらか大きい方になります。

ここで、土地1㎡あたりの評価額の求め方を説明します。

土地1㎡あたりの評価額=(固定資産税評価額×1/2)÷土地面積

となります。

これを当てはめて控除額を計算すると、

控除額=土地1㎡あたりの評価額×住宅の床面積の2倍(最大200㎡)×3%

となります。

計算式だけの説明だと分かりにくいので、具体的な数字を入れてシミュレーションしてみましょう。

<シミュレーション>

住宅の床面積 120㎡

土地の面積 200㎡

土地部分の固定資産税評価額 1,200万円(取得金額は2,000万円)

①土地1㎡あたりの評価額=1,200万円×1/2÷200㎡=3(万円)

②控除額=3万円×200(「床面積120㎡×2=240㎡」となるため、適用できる最大値200㎡を使用)×0.03=18(万円)

控除額は18万円となります。

これにより、軽減措置を適用した不動産取得税は、

(固定資産税評価額×1/2)×3%ー控除額

(1,200万円×1/2)×3%ー18万円=18万円ー18万円=0(円)

となり、土地に関する不動産取得税は0円で課税されません。

新築住宅・中古住宅の土地を取得した場合の軽減措置を受けるための要件は次の通りです。

【土地を取得した場合の軽減措置を受けるための要件】

<新築住宅>

- 土地を取得後3年以内に住宅が新築されること

- 新築住宅を先に取得した場合は、取得後1年以内にその敷地を取得していること

<中古住宅>

- 土地を取得してから1年以内にその土地上の中古住宅を取得していること

- 中古住宅を取得した人が1年以内にその土地を取得していること

6-2.土地の保有にかかる税金に利用できる特例

保有している土地が住宅用地の場合、「住宅用地の特例」による軽減措置を受けることができます。

「住宅用地の特例」とは、土地を住宅用地として保有する場合に受けられる特例で、固定資産税を最大1/6まで軽減できる制度です。

住宅用地の特例では、土地面積によって軽減率が変わります。具体的には、土地面積が200㎡以下(60.5坪)の「小規模住宅用地」の場合に固定資産税が1/6、都市計画税が1/3に軽減されます。

「住宅用地の特例」を利用した場合に、どれくらい税負担が軽減されるのかをシミュレーションしてみましょう。

<シミュレーション>

用途:関東近郊に建つ住宅地

面積:200㎡(60.5坪)

路線価:15万円

【特例が適用されない場合】

- 課税標準額=200(㎡)×15(万円)=3,000万円

- 3,000(万円)×1.4%(標準税率)=42(万円)

【「住宅用地の特例」を適用した場合の固定資産税】

- 課税標準額=200(㎡)×15(万円)=3,000万円

- 3,000(万円)×1/6(軽減措置)×1.4%(標準税率)=7(万円)

となります。この場合は特例が適用されることにより、35万円もの税金が軽減されたことになります。

都市計画税についても同じように計算してみましょう。

【特例が適用されない場合】

- 課税標準額=200(㎡)×15(万円)=3,000万円

- 3,000(万円)×0.3%(標準税率)=9(万円)

【「住宅用地の特例」を適用した場合の都市計画税】

- 課税標準額=200(㎡)×15(万円)=3,000万円

- 3,000(万円)×1/3(軽減措置)×0.3%(標準税率)=3(万円)

となります。

【土地は更地のまま保有しない方が良い】

「土地は更地のまま保有しない方が良い」と聞いたことがありませんか?その理由は、建物が建っていると先ほど説明した「住宅用地の特例」のような軽減措置を受けられるからです。

更地に対する固定資産税の特例や控除はありませんので、保有しているだけで税金を支払わなければなりません。もし更地にして特に活用する予定がないのであれば、すぐに売却した方が良いでしょう。

6-3.土地の売却にかかる税金に利用できる特例と控除

土地を売却した際にかかる税金に利用できる特例と控除は、大きく4つに分けられます。

- マイホームを売却した場合

- 相続した土地を売却した場合

- 公共事業や区画整理などのために土地を売却した場合の特例

- 平成21年、22年に取得した土地を譲渡した場合

それぞれについて詳しく説明していきます。

6-3-1.マイホームを売却した場合

マイホームが建っていた土地を売却した場合には、次の2つの特例を利用できます。

①マイホームを売却した場合には、所有期間の長短を問わず譲渡所得から3,000万円を控除できる。住んでいる家屋、または家屋+土地を売却した場合に適用される。

②家屋が取り壊された年の1月1日時点で所有期間が10年を超える場合、軽減税率が適用される。譲渡所得の6,000万円以下の部分は14.21%、6000万円を超える部分は20.315%になる。住んでいる家屋、または家屋+土地を売却した場合に適用される。

さらに、売却して損失が出た場合に使えるのは、次の2つの特例です。

③「特定のマイホームの譲渡損失の損益通算および繰越控除の特例」

④「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」

③住宅ローンが残っているマイホームを住宅ローンの残高を下回る価格で売却して損失が出た場合は、その譲渡所得をその年の別の所得と損益通算できる。

④今まで住んでいたマイホームを売却して新しいマイホームに買い換えて損失が出た場合で譲渡損失が出た場合、その年の別の所得と損益通算できる。

損失が出た場合の特例は、現時点では令和3年12月31日までの期限が定められています。

さらに詳しいそれぞれの要件などは、国税庁のホームページを確認するようにしましょう。

なお、これらの特例のうち、①「居住用財産の3,000万円特別控除の特例」は所有期間を問わず誰でも利用できる特例です。土地を売却した人はぜひ積極的に利用して節税対策をしていきましょう。「居住用財産の3,000万円特別控除の特例」についてより詳しくは、3,000万円控除について書かれたこちらの記事をご覧ください。

6-3-2.相続した土地を売却した場合

親や夫婦から相続した土地を売却した場合に使える特例は、

「相続空き家の3,000万円特別控除」

です。これは、相続した土地を売却した譲渡所得から3,000万円を控除できる特例です。

控除が適用になるためには、

- 被相続人が住んでいた家、または家と土地を相続して平成28年4月1日から令和5年12月31日までの間に売却する

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売却する

- 売却代金が1億円以下

- 売却相手が近親者ではない

などの要件があります。さらに詳しくは、国税庁のHPを参考にしてください。

6-3-3.公共事業や区画整理などのために土地を売却した場合

少し特別な場合ですが、公共事業や区画整理のために土地を売却した場合に利用できるのは次の4つです。

- 公共事業などのために土地建物を売った場合の5,000万円の特別控除の特例

- 特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

- 特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

- 農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

こちらも、それぞれの特例に要件がありますので、適用になりそうな人は国税庁のHPをチェックしておきましょう。

6-3-4.平成21年、22年に取得した土地を譲渡した場合

平成21年、22年に取得した土地を売却する場合は特別な控除の特例があります。それは、

「平成21年、22年に取得した土地などの保有期間が5年超の場合の1,000万円控除」

です。取得した年と土地の保有期間が5年超という要件がポイントで、

平成21年に取得した土地を平成27以降に譲渡した、平成22年に取得した土地を平成28年以降に譲渡した人が適用となり、譲渡所得から1,000万円が控除されます。

土地の売却についてより詳しくは、土地を売却した際の税金について書かれたこちらの記事をご覧ください。

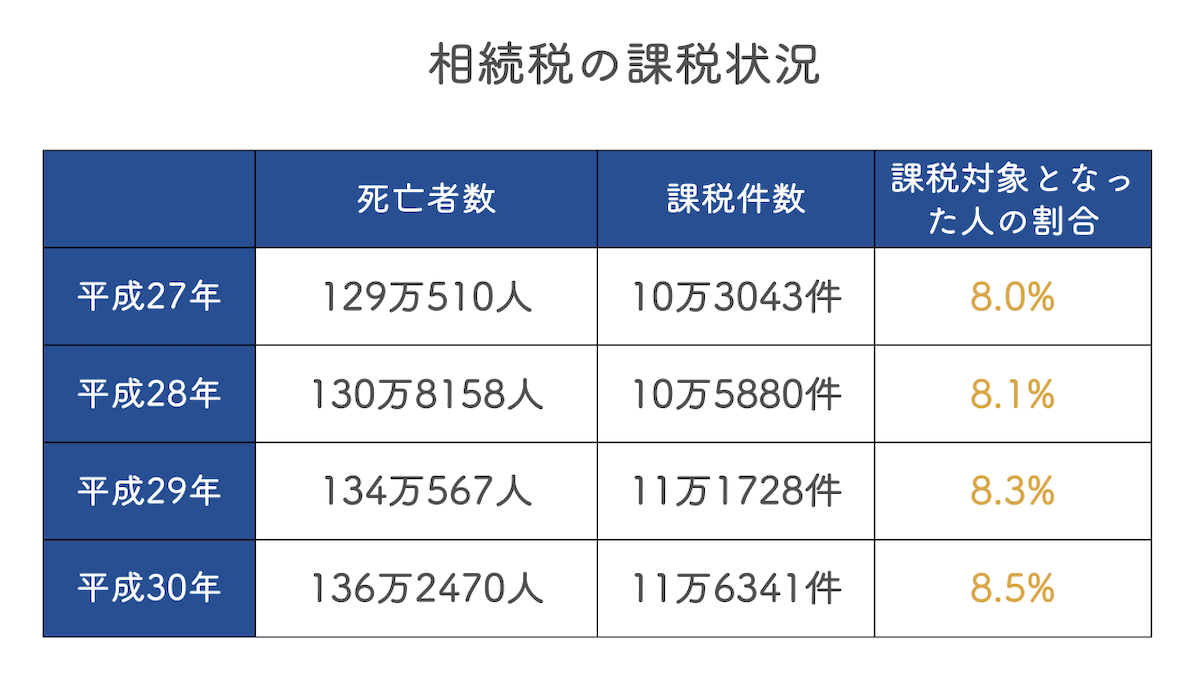

6-4.土地の相続にかかる税金に利用できる控除

土地を相続した場合にかかる税金に利用できる控除は、

相続税の基礎控除=3,000万円+(600万円×法定相続人数)

です。基礎控除は遺産総額から差し引くことができます。

例えば、遺産総額が4,000万円だったとします。

法定相続人が3人だった場合、基礎控除は3,000万円+600万円×3人=4,800万円

となり、4,000万円(遺産総額)ー4,800万円(基礎控除額)=-800万円なので、相続税はかかりません。

このように基礎控除だけでも控除額がかなり大きいので、実際に相続税を支払うべき人は8%程度にしか過ぎません。

もし相続税がかかる場合は、法定相続分の取得金額に応じて税率と控除額が定められています。

土地を相続して、相続税がかかるか不安な場合やいくらかかるか不安な場合は、一度管轄の税務署に相談してみることをおすすめします。

\簡単30秒で査定依頼完了/

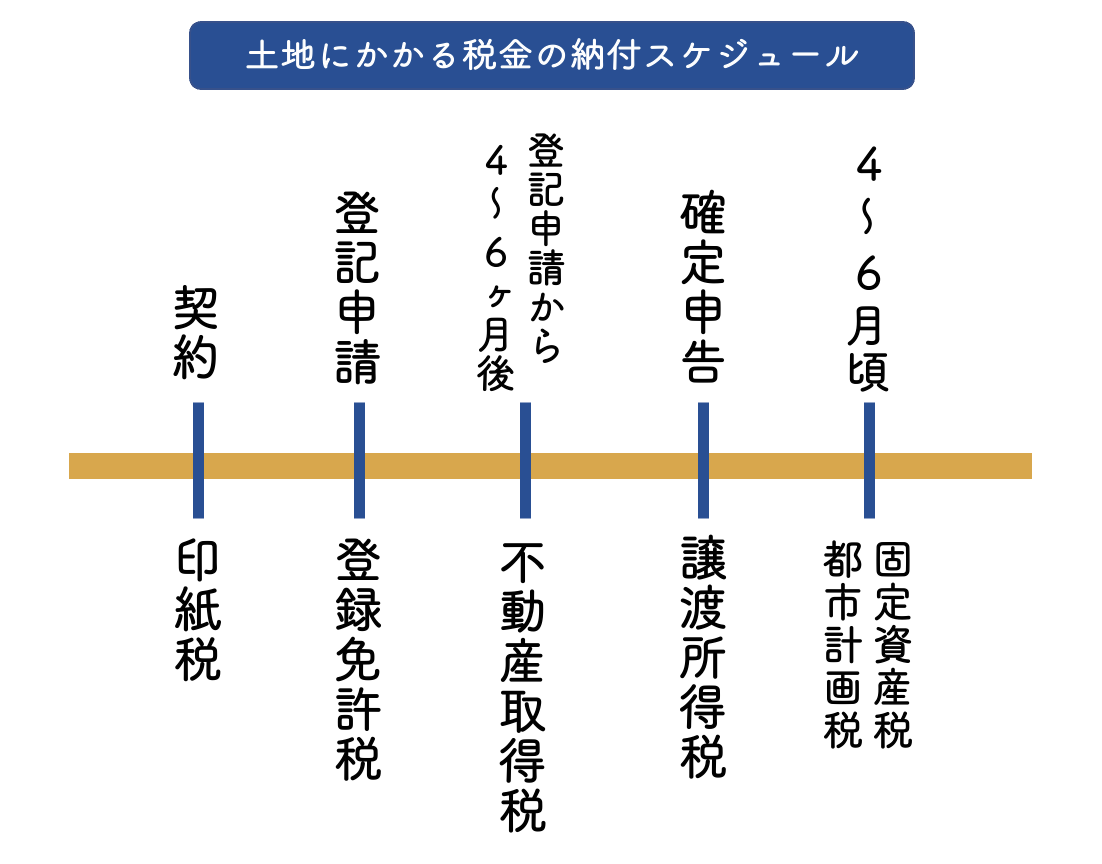

7.土地の税金の納付時期

ここまで説明してきたように、土地の税金には状況に応じてたくさん種類があります。そのため、納付する時期も税金ごとに異なるので、しっかり把握しておくことが必要です。

- 印紙税(契約時)

- 登録免許税(登記申請時)

- 不動産所得税(手続きが完了してから4〜6ヶ月後)

- 譲渡所得税(譲渡した翌年の確定申告時)

- 固定資産税・都市計画税(4〜6月頃に納税通知書が送付される)

- 相続税(被相続人の死亡を知った日から10ヶ月以内)

土地の税金の支払い時期を分かりやすく図でまとめると、

このようになります。売却の契約をしてから半年〜1年ほどは税金の支払いが続くので、忘れないようにしておきましょう。

【税金の支払いはキャッシュレス決済がお得】

税金の支払いには、お得にできる方法があります。それは、クレジットカードやペイサービスなどのキャッシュレス決済を活用する方法です。

なぜお得なのかと言うと、税金の支払いでクレジットカードやペイサービスにポイントが付与されるから。さらに忙しい中銀行やATMに行く必要がなく、24時間365日いつでも支払いができるというメリットがあります。

例えば、ポイント還元率が1%のサービスを利用した場合、10万円の税金支払いで1,000円の還元を受けられる計算になりますよね。

税額が高い人や少しでも恩恵を受けたい人には、キャッシュレス決済での税金支払いがおすすめです。

8.まとめ

いかがでしたか?土地にかかる税金について、税金の種類や計算方法、利用できる控除と特例などについて説明しました。

最後にこの記事をまとめると、

◎土地に税金がかかる場合は大きく分けて4種類

- 土地を購入した場合

- 土地を保有している場合

- 土地を売却した場合

- 土地を相続した場合

◎状況に応じて土地にかかる税金の種類が異なる

●土地を購入した場合

- 印紙税

- 登録免許税

- 不動産取得税

●土地を保有している場合

- 固定資産税

- 都市計画税

●土地を売却した場合

- 印紙税

- 譲渡所得税

●土地を相続した場合

- 登録免許税

- 相続税

◎税金の種類によって計算方法が異なる

①印紙税

②登録免許税

固定資産評価額×登録免許税率(2%)

※登録免許税率は軽減措置で1.5%(令和5年3月31日までに登記を受ける場合)

③不動産取得税

固定資産評価額×不動産取得税率(4%)

※不動産取得税率は軽減措置で3%(令和6年3月31日までに取得した場合)

④譲渡所得税・住民税

- 譲渡所得税/譲渡所得×譲渡所得税率

※譲渡所得税率=保有期間が5年以内(短期譲渡):30.63%、保有期間が5年を超える(長期譲渡):15.315%

- 住民税

※住民税率=保有期間が5年以内(短期譲渡):9%、保有期間が5年を超える(長期譲渡):5%

⑤固定資産税・都市計画税

- 固定資産税

固定資産税=課税標準額×標準税率(1.4%)

- 都市計画税

都市計画税=課税標準額×標準税率(0.3%)

⑥相続税

◎適用できる特例と控除一覧

◎よりお得に税金を支払いたいなら、キャッシュレス決済がおすすめ

以上になります。

土地にかかる税金の種類や計算方法を知り、自分の場合はどんな税金がかかるのか、利用できる特例にはどんなものがあるのかを把握しておくことで、税金に対する不安が払拭されるでしょう。

この記事があなたのお役に立てることを願っています。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/