マンションを売却して戸建てを購入する際に後悔しないための方法を解説!

「今住んでいるマンションを売却して戸建てを購入するのってどうなんだろう?」

「マンションを売却してもっと広い戸建てを購入したいけど、失敗したらどうしよう」

マンションを売却して戸建てを購入して住み替えるということは、住んでいる環境の変化や高額なお金を必要とするため大きな決断が必要ですよね。

そのためには、マンションを売却して戸建てを購入した場合のメリットとデメリットを知っておく必要があります。

【メリット】

- 土地を所有できる

- 毎月の管理費などがなくなる

- 庭や駐車場が持てる

- 上下階や隣接する住戸の物音を気にしなくて良くなる

- 建て替えやリノベーションが自由にできる など

【デメリット】

- 自分で管理やメンテナンスする必要がある

- セキュリティを強化する必要がある

- ご近所付き合いが出てくる

- バリアフリーではない可能性がある など

その上で、マンションを売却して戸建てを購入する手順や費用、注意点などもしっかりと把握しておくべきです。

これらを知らずに不動産会社に相談に行くと、準備不足で無駄な時間や労力がかかったり、後から「別の方法でやればよかった」と後悔することになりかねません。

そこで、本記事では以下のようなことをお伝えします。

- マンションを売却して戸建てを購入する場合のメリット・デメリット

- マンションから戸建てへの住み替えがおすすめの人・おすすめできない人

- マンションを売却して戸建てを購入する具体的な流れ

- マンションを売却して戸建てを購入する住み替えを成功させるための注意点

以上のことを事前に知っておけば、安心してマンション売却と戸建て購入の住み替えを成功させることができます。

最後まで読むと、スムーズに住み替えを行うためのあなたに合った方法をみつけることができ、準備すべき資金や期間なども把握できますよ。

[監修]宅地建物取引士

市野瀬 裕樹

中古マンション売買仲介を累計1200件以上監督。株式会社groove agentにおいて不動産売買の業務に3年従事。買い手をサポートしてきた経験を活かし、どうすれば高く売れるのか?を、買い手目線で不動産売却仲介のアドバイスを行う。

目次

\簡単30秒で査定依頼完了/

1. マンションを売却して戸建てを購入するメリット・デメリット

冒頭でもお話したように、マンションを売却して戸建てを購入するという住み替えを検討するには、まずそのメリットとデメリットを知っておく必要があります。

それぞれについて、詳しく説明していきます。

1-1.マンションを売却して戸建てを購入するメリット7つ

マンションを売却して戸建てを購入するメリットは以下の7つです。

それぞれについて詳しく説明します。

1-1-1.土地を所有できる

1つ目のメリットは、土地を所有できることです。

戸建てを購入するほとんどの場合において、建物だけでなく土地も購入することになります。

建物は経年するにつれて資産価値は下がる一方です。それに対して土地の場合は、一定の資産価値を保ち続けることができます。

国土交通省が発表したデータを見ても、ここ20年間の全国の土地の価格は比較的安定しています。

戸建てを購入して土地という資産を手に入れられるのは、大きなメリットです。

1-1-2.毎月の管理費などがなくなる

戸建てに住み替えると、マンションの時のように毎月支払っていた管理費などを支払う必要がなくなります。

ほとんどのマンションでは管理組合があり、毎月管理費や維持費、修繕積立費などを支払います。毎月決まった額を支払うことに煩わしさを感じていたり、時には支払いが困難になることもあるでしょう。

しかし、戸建ての場合は管理全般を自分で行うことになるため、メンテナンスのタイミングや何にいくらかけるかなどを自分の判断で決められる、というメリットがあるといえるでしょう。

1-1-3.庭や駐車場が持てる

戸建ては、マンションでは持つことが難しかった庭や駐車場が持てるようになります。

戸建てに住み替える人で意外と多いのが、庭いじりがしたいからという理由です。2017年に行ったガーデニングに関する意識調査によると、花や緑のある生活をしているかどうかという質問に対して「現在している」と答えた人は全体の44%にも上りました。

参考:株式会社プラネット Vol.57 花や緑のある生活に関する意識調査

加えて、同調査によると高齢になるにつれてガーデニングを好む傾向は高くなり、男性では70代以上で70.8%。女性では70代以上では97.8%にも上るとのこと。

花や緑のある庭は、生活や心を豊かにします。今は少しのスペースでも育てられる野菜などもあるため、育てる楽しみの他、食卓も豊かになりますね。今は興味がなくても、将来植物を育てたいと思うかもしれません。庭があればガーデニングも思い立った時すぐに始められます。

幼い子どもがいる家庭では庭で遊ばせることもできます。家から離れた公園では目が離せませんが、自宅の庭であれば家の中から様子を見ることが可能です。

加えて駐車場代も支払う必要がなくなります。マンションでは駐車場が有料というところがほとんどで、駐車場がない場合は近隣の駐車場を月極で借りなければなりません。しかし、建売の場合は駐車場スペースがついていることが多く、余計な費用がかからずいつでも気兼ねなく洗車することも可能です。

庭や駐車場を持てると生活の幅や自由度が向上し、今より潤いのある生活を送れます。

1-1-4.周囲の物音を気にしなくて良くなる

戸建ては隣家との間が離れているため、上下左右の物音をある程度気にしなくて良くなります。

マンションの場合、コンクリートの厚い壁とはいえ、大きな物音を出せば壁伝いに響いてしまうことがあります。トイレやお風呂場にいて、自分のところ以外の水を流す音などが聞こえてきた経験を持つ方も多いと思います。反対に、夜中掃除機をかけたくても隣や下の階に迷惑をかけてしまうからと我慢することもありますね。

マンションでトラブルの元になるのは、固体音といって以下のような音のことをいいます。

参考:ONOSOKKI 集合住宅の音 その2 空気音と固体音

固体音とは、音そのものが伝わるのではなく、振動などが床や壁などの固体を通して伝わってしまう音のこと。コンクリートの床や壁、配管を共有しているマンションでは、以下のような音が振動として共有部分から音として伝わってしまうのです。

しかし、戸建ての場合は隣家と共有しているものは基本的にありません。家と家の間には、敷地の境界線から少なくとも50cmは離さなくてはいけないと法律で定められています。地域によっては1〜1.5m以上と定められているところもあります。

隣家と共有している部分がない上に、ある程度の距離もあるため、ピアノやギターの練習など楽器を自由に弾くことができ、子どもを家の中で自由に遊ばせることができます。夜に掃除機をかけても家の中でDIYをしても、お隣への音を気にしなくて済みますね。

戸建てに住み替えると、生活音による隣家への影響を気にせず生活することができます。

1-1-5.プライバシーが保てる

戸建てでは、家族間のプライバシーが保てます。

マンションでもメゾネット・タイプなどの一部例外もありますが、ほとんどのマンションはリビングを中心に個室がいくつかあるという構造です。そのため、家族がいつ何をしているかなんとなく分かりますね。

例えば、マンションの場合だと廊下でつながっているため、部屋の前を誰かが通るたびに足音が聞こえます。しかし、戸建ては1階と2階に分かれていることが多いので、2階で趣味に没頭していても、ドアを閉めていれば階下と物理的に離れているため集中することができます。

このように、戸建ては家族間のプライバシーがより保ちやすくなるというメリットがあります。

1-1-6.建て替えやリノベーションが自由にできる

戸建ては建物も土地も自分が所有者になるため、建て替えやリノベーションを自由に行うことができます。

マンションは所有者でも、部屋の構造を大きく変えるリノベーションをする場合には管理組合などの許可が必要です。外壁や間取りが気に入らなくなったからといって、勝手に建て替えることもできません。

しかし、戸建てなら建て替えやリノベーションをいつするのも自由です。

1-1-7.自宅を担保にした融資制度が利用できる

戸建ての場合、自宅を担保にした融資制度を利用することができます。

自宅を担保にした融資制度をリバースモーゲージといいます。リバースモーゲージは自宅に住みながら自宅を担保に融資枠内で融資を受けることができ、死亡したら自宅を売却したお金で返済できるしくみです。

存命中の支払いは利息だけなので負担が少なく、自宅に住み続けられるのでシニア層を中心に人気があります。

戸建ては建物が古くなっても残った土地を売却することができますが、マンションは建物が古くなれば物件価値が下がるため、利用のハードルが高く取り扱っている金融機関も限られます。

このようなことから、戸建てはいざという時も自宅を担保にした融資制度が利用できることがメリットです。

1-2.マンションを売却して戸建てを購入するデメリット5つ

マンションを売却して戸建てを購入するメリットをお伝えしてきましたが、デメリットもしっかりと押さえておきましょう。

マンションを売却して戸建てを購入するデメリットは、以下の5つです。

1つずつ解説しますね。

1-2-1.自分で管理する必要がある

先程もお伝えしたように、戸建てはマンションとは違い、建物の管理を自分でする必要があります。

毎月決まった額を支払う義務がなくなる代わりに、何年かに一度、外壁や屋根などの修繕を行わなければなりません。

戸建てに住み続けていると、10年を過ぎた頃から建物の老朽化に伴い、上記のような様々な箇所の修繕が必要になってきます。急にまとまったお金を用意するのは大変なので、毎月自主的に修繕のための積立てをしている人が多いです。

マンションのような支払い義務は生じませんが、戸建てはその分自分で管理する必要があることがデメリットとも言えるでしょう。

1-2-2.セキュリティを強化する必要がある

戸建てではマンションよりもセキュリティを強化する必要があります。

マンションではオートロックや監視カメラなどがあり、エントランスには管理人が常駐しています。隣人との距離も近く、不審者がマンション近くをうろついていれば誰かが気づく確率も高いでしょう。

しかし、戸建てにはマンションのような設備は一切ありません。その上、隣家との距離があるため、塀と家との隙間など外から見えにくい場所があれば、侵入した人が隠れることも可能です。

戸建てではピッキングされにくい鍵に交換する、敷地内に自分で防犯カメラを設置するなど、マンション以上にセキュリティに配慮しなければならない場合があります。

1-2-3.ご近所付き合いが出てくる

戸建てに住むと、マンションではあまりなかったご近所付き合いが出てきます。

どの地域でも自治会があります。必ず入らなければならないものではありませんが、なにかあった時は助け合えるため、SUUMOジャーナルの調査によると約8割もの人が自治会に入っています。

自治会では、

- 自治会費回収

- 清掃当番

- 回覧板

- お祭りや敬老会などのイベント

などがあり、マンションではなかった様々な町内での役割もしなければなりません。

コミュニケーションが好きな人は問題ないかもしれませんが、人間関係にとらわれることが苦手な人は煩わしいと感じるでしょう。

マンションから戸建てに住み替えると、ご近所付き合いが発生することも忘れてはなりません。

1-2-4.階段の上り下りが必要

戸建てに住み替えると、日常的に階段の上り下りが必要になります。

マンション住まいだと上層階の場合はエレベーターがあり、家の中に入れば階段がないので、一歩マンションに入れば階段の上り下りとは無縁です。

しかし、2階建て以上の戸建てでは2階に行くたびに階段の上り下りが必要になります。年を重ねて身体が思ったように動かなくなった時、掃除や2階のベランダに洗濯物を干すなどの家事において、階段が大きなネックになる可能性があります。

階段の上り下りは、戸建て住まいにとって意外と大きなデメリットになるといえます。

1-2-5.バリアフリーではない可能性が高い

戸建ては基本的にバリアフリーではありません。

マンションでは居室にほとんど段差がありません。玄関の上框(あがりがまち)も5cm程度以下です。

しかし、戸建ては違います。玄関には15〜20cm程度の上框があり、廊下と部屋の境目には段差があります。和室は小上がり和室(床面にわざと大きな段差をつけて小上がりにしている和室)になっている戸建ても多いです。

若い頃は気にならないかもしれませんが、高齢になると足が上がらなくなり、段差につまづいて転倒する事故が起こる可能性があります。

戸建てを購入した場合、バリアフリーではない可能性が高いため注意しましょう。

2.マンションから戸建てへの住み替えがおすすめの人・おすすめできない人

前章では、マンションを売却して戸建てを購入した際のメリットとデメリットをお伝えしました。ここまで読んで、やはりマンションから戸建てに住み替えたいと思った方も、反対に悩んでしまった方もいるでしょう。

マンションから戸建てへの住み替えを希望していても、以下のようにおすすめできる人とおすすめできない人がいます。

それぞれについて、詳しく説明します。

2-1.戸建てへの住み替えがおすすめの人

まずは戸建てへの住み替えがおすすめの理由を解説しますね。

2-1-1.周囲の物音を気にせず生活したい

周囲の物音を気にせずに生活したい人には、戸建てへの住み替えがおすすめです。

先程お伝えしたように、戸建てのメリットは周囲の物音を気にしないで済むことです。大音量で好きな音楽を楽しみたい人や、小さな子どもがいる人などは、戸建てに住み替えれば周囲を気にすることなく生活できます。

特に小さな子どもは、なぜか家の中を移動する時も走ったりすることが多いですね。隣人に気兼ねなく子育てしたい人には、戸建ての方がゆったりと子育てできるでしょう。

反対に、静かな環境が好きで周囲の物音が気になるという人も、マンションよりも戸建ての方が適しているでしょう。

周囲の物音を気にしないで生活したい人には、戸建てへの住み替えがおすすめできます。

2-1-2.趣味やペットと暮らす生活を気兼ねなく楽しみたい

大型犬などのペットを飼いたい人や趣味のDIY、ガーデニングを心ゆくまで楽しみたい人には、戸建てへの住み替えがおすすめです。

マンションでもペット可というところがありますが、ほとんどの場合小型犬や小動物に限り、多頭飼いなどはできません。ガーデニングもマンションのベランダでは制限があり、地植えの植物なども楽しめません。

しかし、戸建てなら大型のペットや多頭飼いが可能ですし、どんな植物を植えても問題ありません。大きな家具などを作るDIYをする場合も、庭を広々と使えます。

趣味やペットとの暮らしを楽しみたい人、自由に暮らしたい人には、戸建てへの住み替えをおすすめします。

2-1-3.毎月の管理費や駐車場代の支払いが困難

マンションで必要な毎月の管理費や駐車場代の支払いが困難な人は、戸建てへの住み替えがおすすめです。

サラリーマンの場合は毎月決まった収入を得られるので毎月の支払いが困難になることは稀ですが、個人事業主などの場合、収入の額に波があることがあります。管理費や駐車場代の他にも住宅ローンや教育ローンなど、毎月の支払いが積み重なって負担となるケースも多いです。

戸建てに住み替えれば管理費や駐車場代を毎月決まって支払う必要がなくなるので、たくさんお金が入った時など自分の都合の良い時に、先程「1-2-1. 自分で管理する必要がある」でお伝えしたような修繕費などを貯めておけば良いということになります。

収入額に波があるなどの事情があり、毎月の管理費や駐車場代の支払いが困難になりやすい場合は、自分のペースで住まいの修繕資金を貯められる戸建て住まいがおすすめです。

2-1-4.子どもに資産として残したい

「1-1.マンションを売却して戸建てを購入するメリット7つ」でもお伝えしましたが、戸建てを購入すると土地が資産になります。子どもに土地を資産として残したい人には、戸建てへの住み替えはおすすめです。

マンションを購入した場合の自己資産は、専有面積と敷地権のみになります。しかも、マンションは経年すればするほど不動産価値が下がります。

一方、戸建てを購入した場合は土地も資産となります。必ずしもプラスの資産になるわけではありませんが、建物は老朽化しても建て直すことができるため、子どもに相続できる土地を残したい人は、マンションに住み続けるより戸建てへ住み替えるという選択肢もあるでしょう。

2-2.戸建てへの住み替えがおすすめできない人

次は戸建てへの住み替えがおすすめできない人を説明します。

2-2-1.ローン残債が多い

マンションのローン残債が多い人は、戸建てへの住み替えはおすすめしません。

マンション売却をする際にはローンを完済して抵当権を抹消する必要があります。ほとんどの場合、ローン完済の費用をマンション売却の代金で精算しますが、マンション売却金額が戸建ての価格よりも下回っている場合、精算することができません。

ローンが残っていても戸建てを購入することは可能ですが、その場合別のローンを組むとダブルローンになる可能性があります。

このようにローン残債が多いと資金的に無理が生じるため、おすすめではありません。

※ローン残債が多くても住み替えローンを利用するという方法があります。住み替えローンについては「3-1-1-1. マンションの売却代金を購入資金に充てられる」で詳しく説明しますね。

2-2-2.貯蓄に余裕がない

貯蓄に余裕がない場合も戸建てへの住み替えをおすすめしません。

先程述べたように、マンションを売却してから戸建てがなかなか見つからない場合は賃貸物件に仮住まいをする可能性があります。

その間、マンションの管理費も支払い続けなければならないため、賃料と管理費の両方を支払わなければなりません。当然、仮住まいの期間が半年、1年と長くなればその分経済的な負担も大きくなります。

引っ越さなければならない諸事情もあると思いますが、上記のような理由から、貯蓄に余裕がない場合は戸建てへの住み替えを思いとどまり、蓄えができてから考えるのが良いでしょう。

2-2-3.マンションの築年数が20年以上

築年数が20年以上のマンションは売却価格が下がっていき、売却金額を戸建て購入の資金に充てることができない可能性があるため、戸建てに住み替えるのはおすすめできません。

マンションの築年数と売却価格の関係は、以下のようになっています。

参考:公益財団法人 東日本不動産流通機構 中古マンションは築20年以下で需要の高さ示す

表の「変化の割合」は、元の売却価格を比べた時に何%変化しているかを示しています。この表を見てみると、築21年目から元の売却価格の50%以下、つまり半額以下になっていることが分かりますね。

マンションの物件価値は、仮に同エリアに立地する場合は築年数による差が出てくるため、築年数が古いと戸建て購入の代金に見込んでいても、資金が足りなくなる可能性があります。

このような理由から、築20年以上のマンションの場合は戸建てへの住み替えはあまりおすすめしません。

\簡単30秒で査定依頼完了/

3.住み替えには売り先行と買い先行の2種類がある

戸建てへの住み替えがおすすめの人とおすすめでない人を説明しましたが、それを踏まえて住み替えをしたいという場合、「売り先行」と「買い先行」のどちらかで住み替えを進める必要があります。

- 売り先行・・・マンション売却を先にする

- 買い先行・・・戸建て購入を先にする

もちろん、マンション売却と戸建て購入を同時並行で行い、売却できたらすぐに新居の戸建てに住み替えるのが理想です。

しかし、思った通りの時期に売却できない、あるいは反対になかなか戸建てが見つからないというケースが多く、ほとんどの場合で売り先行や買い先行になります。

本章では売り先行と買い先行の内容を、それぞれメリットとデメリットも含めながら詳しく解説して行きます。自分に合っているのはどちらなのか、よく見定めましょう。

3-1.売り先行

売り先行とは、先にマンションを売却してから戸建てを購入することをいいます。売り先行はマンションの売却代金を受け取ってから戸建てを購入するため資金的な無理が生じません。

しかし、マンション売却から戸建て購入までの期間が空いてしまうと、その間先程も述べたように賃貸住宅を借りて仮住まいすることになります。

売り先行にはこのようにメリットとデメリットがあるので、詳しく説明しますね。

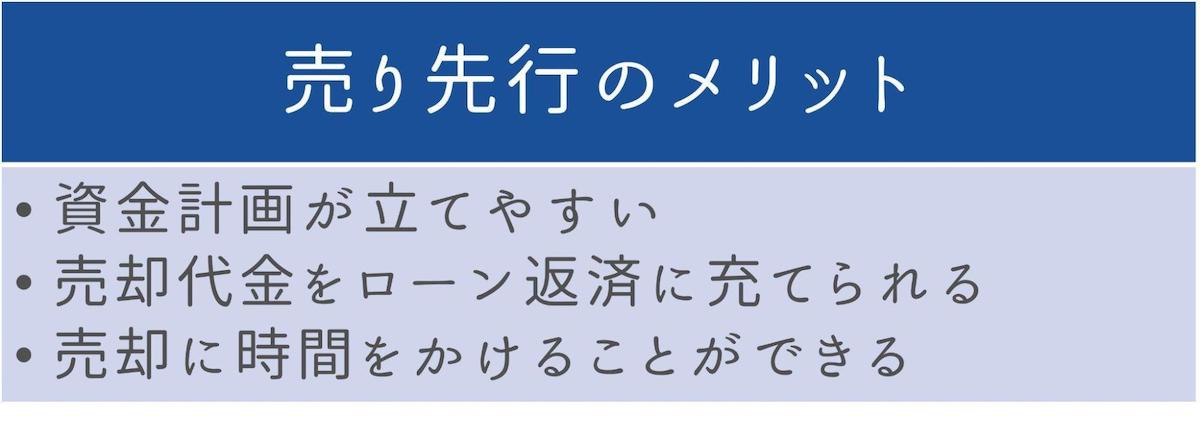

3-1-1.売り先行のメリット

売り先行のメリットは、以下のようなものです。

それぞれ詳しく説明しますね。

3-1-1-1.マンションの売却代金を購入資金に充てられる

1つ目のメリットは、マンションの売却代金を戸建て購入の資金や住み替えローンなどに充てることができることです。

もしも、戸建てを購入してからマンションを売却する場合、戸建て購入時にまとまったお金が必要になるのでマンション売却代金を充てることができません。

しかし、売り先行なら、マンションを売却して得たお金を戸建て購入時の資金に充てることができます。

売り先行は無理なく住み替えを行えるため、多くの人が選択しています。マンションを売却した代金を、戸建て購入の資金に充てることができるのは大きなメリットです。

3-1-1-2.売却金額が分かるので戸建て購入の予算を後から決められる

2つ目のメリットは、売却金額が分かるので戸建て購入の予算を後から決められるということです。

戸建て購入を先にする場合、マンションがいくらで売れるかどうか分からないまま購入することになります。そのためマンション売却価格を戸建て購入の予算に予定するのはリスクが高いです。

しかし、先にマンションを売却してお金が手元にあれば、いくらの戸建てを購入すればいいか予算が立てられますね。

売却金額が分かっていれば、戸建て購入の予算を後から決められるので、資金面でのリスクを少なくすることができます。

3-1-2.売り先行のデメリット

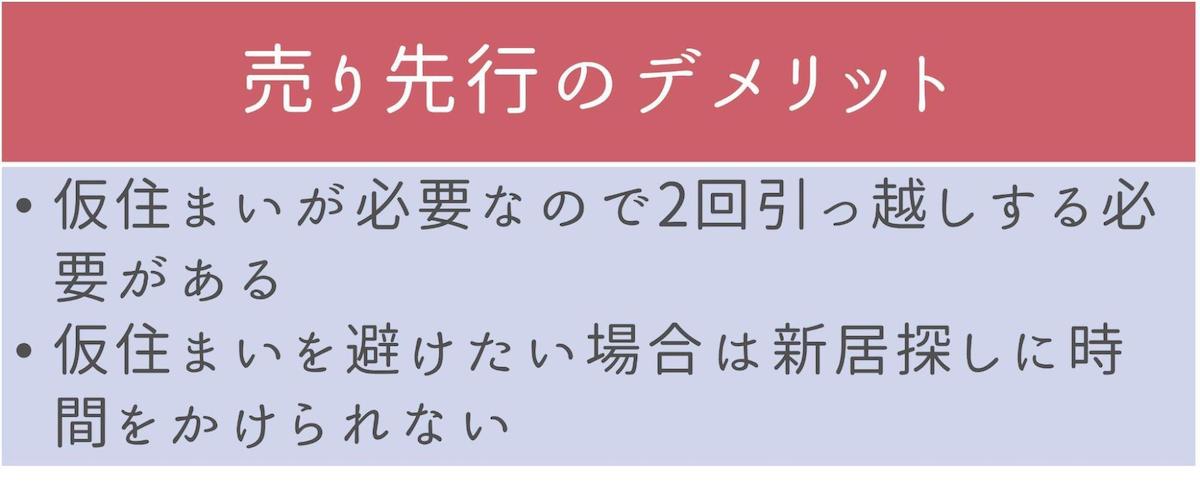

一方、売り先行のデメリットは以下のものです。

こちらも詳しく説明していきます。

3-1-2-1.仮住まいが必要になる

マンションを先に売却した場合、戸建てに住み替えるまでの間仮住まいが必要になります。

マンション売却後は、マンションを引き渡さなければなりません。マンション売却の当日か翌日に戸建てを購入することができればベストですが、そのようなケースは稀です。そのため、戸建てに住み替えるまでのつなぎとして賃貸住宅を借りて住むことになります。

売り先行は、仮住まいを手配する手間や費用が必要になることに注意しましょう。

3-1-2-2.仮住まいの期間が長引くと経済的な負担が大きくなる

マンションを売却してから新居探しに時間がかかると仮住まいの賃料が積み重なり、経済的な負担が大きくなります。

先程もお伝えしたように、大体のケースでは仮住まいが必要になります。しかし、マンション売却から戸建てまでの期間が長引くと、仮住まいの毎月の賃料もどんどん積み重なっていきます。

仮住まいは新居がみつかるまでのつなぎのはずですが、なかなか新居が見つからずつなぎの時間がかかればかかるほど、支払う賃料も多くなり負担となるので注意しましょう。

3-1-2-3.引っ越しを2回する必要がある

売り先行は仮住まいの際に引っ越しをしなければならないとお伝えしましたが、戸建て購入が決まり新居に住み替える際には、再度引っ越しをする必要があります。

つまり、

1回目・・・仮住まいへの引っ越し

2回目・・・戸建てへの引っ越し

の2回必要になるということです。

引っ越しの際は、家具などを移す際に業者に依頼することがほとんどなので、引越し費用も2倍かかります。売り先行では引っ越しを2回しなければならないことも念頭に入れておきましょう。

3-2.買い先行

次は売り先行とは順番が逆の買い先行について説明します。買い先行とは、まず戸建てを先に購入してからマンションを売却することです。

では、買い先行のメリットとデメリットについて詳しく解説していきますね。

3-2-1.買い先行のメリット

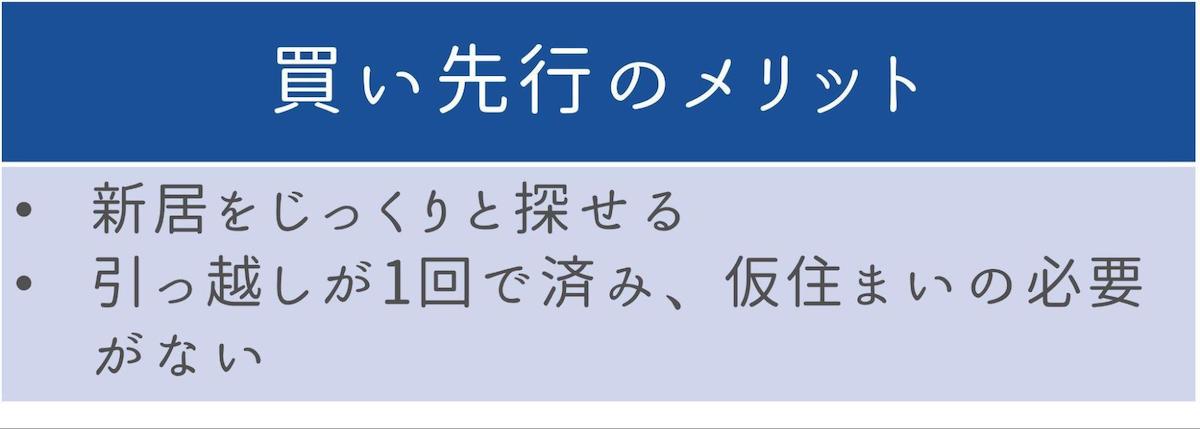

買い先行のメリットは以下のようなものです。

1つずつ詳しく説明していきます。

3-2-1-1.戸建て探しに時間をかけられる

1つ目のメリットは、マンションに住みながら戸建てを探せるため、マンション売却の期限を気にせず戸建て探しに時間をかけられるということです。

時間をかけて探すことができれば、理想の新居をじっくりと選ぶことができますね。買い先行の場合、特にいつまでに引っ越したいという希望がなければ、理想の戸建てが見つかるまで何ヶ月でも時間をかけることができます。

特に、注文住宅を購入する場合は、注文してから完成までに時間がかかるため、時間に余裕のある買い先行のほうが有利になります。

買い先行は「これ!」という理想の戸建てを探したい人にとって、時間をたっぷりかけられることが魅力のひとつと考えられるでしょう。

3-2-1-2.仮住まいが不要

2つ目のメリットは仮住まいが不要ということです。

売り先行のように住まいを先に売却すると翌日から住む場所を用意しなければなりません。しかし、買い先行の場合は新居を購入・入居してからマンションを売却できるため、住み替えがスムーズです。

買い先行は戸建て購入にマンション売却の期間が影響しないため、仮住まいを必要としません。

3-2-1-3.引っ越しが1回で済む

3つ目のメリットは引っ越しが1回で済むということです。

仮住まいの話とも重なりますが、買い先行は新居に引っ越してからマンションを売却するので、引っ越しが1回だけです。

引っ越しが1回だと、作業の手間や引っ越し費用の負担も少なくて済みます。

3-2-2.買い先行のデメリット

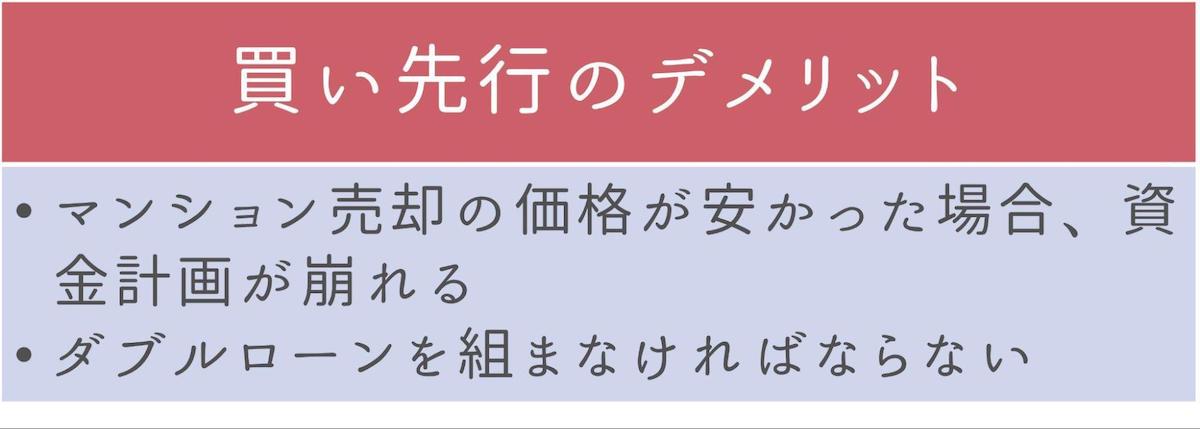

一方、買い先行のデメリットは以下のものです。

こちらも詳しく説明しますね。

3-2-2-1.売却代金を受け取る前に購入しなければならない

買い先行では、マンション売却の代金を受け取るより先に戸建てを購入しなければなりません。

戸建てを先に購入するので、当然マンション売却より前に戸建て購入の費用を用意する必要があります。

頭金や諸手続きの費用を貯蓄から出せる場合は問題ありませんが、そうでない場合は資金調達に無理が生じる可能性があります。

買い先行は売却代金を受取る前に戸建てを購入しなければならないので注意しましょう。

3-2-2-2.想定した売却金額が予想より下回る可能性がある

2つ目のデメリットとして、想定していた売却金額が予想より下回る可能性があるということが挙げられます。

特に、戸建てを先に購入してマンションの売却代金で回収しようと思っていた場合、マンションの売却金額が予定より下回ると回収できなくなります。

マンションの売却価格は事前に査定してもらえばある程度の目処はつきますが、査定通りの金額で売却できるとは限りません。値引き交渉などを受けて査定額より安くなれば、資金計画が狂ってしまいます。

買い先行では、このように想定より売却金額が下回る可能性があることに注意しなければなりません。

3-2-2-3.二重にローン返済しなければならない可能性がある

買い先行では二重にローン返済しなければならない期間が発生する可能性があります。

ローンをほぼ完済していれば、マンションの売却代金を戸建て購入の資金に回すことができます。

しかし、マンションのローンが多く残っている場合、住み替えローンに切り替えて返済することになります。加えて、戸建てを購入した際の住宅ローンがあるため、住み替えローンを完済するまでの間は同時並行で支払わなければなりません。

このように、タイミングがうまく噛み合わないと、二重にローンを返済しなければならない期間があるので注意しましょう。

4.住み替えは基本的には「売り先行」がおすすめ

前章でご覧いただいたとおり、売り先行では仮住まいを用意しなければならないことが多いというデメリットがあります。それを踏まえても、マンションを売ってから戸建てを購入したほうがほとんどの場合で無理なく住み替えることができます。

そのため、結論としてはほとんどの方に「売り先行」がおすすめです。ただし、自己資金が足りない状態で注文住宅を購入する場合は、「買い先行」にすべきです。詳しくは以下でお伝えしていきます。

今までお伝えしてきたことをふまえて、もう一度おさらいしましょう。

4-1.住み替えは「売り先行」にすべき理由

住み替えを売り先行にすべき理由としては、やはり資金面で無理がないことに尽きます。貯蓄があり余って資金に余裕があるなら別ですが、ほとんどの場合はマンション売却の代金を戸建て購入の費用に充てることになるからです。

売り先行で先にマンション売却の代金が手に入れば、住み替えローンなどを使って二重ローンを防ぐことができ、購入する戸建ても無理のない範囲内で探すことができるでしょう。

マンションを売却して戸建てを購入する際は、基本的には売り先行がおすすめです。

4-2.注文住宅の場合は「買い先行」にしよう

注文住宅の場合は買い先行で進めるべきです。住宅ローンは完成した建物の引渡し日に実行されるため、売り先行だと戸建て購入時にローンの融資を受け取ることができないからです。

すでに建物がある建売や中古住宅の場合は、引渡し日と同日から住宅ローンの融資を受けることができます。しかし、注文住宅は新築するため、完成して引き渡されるまで住宅ローンの融資を受けることができません。

その上、注文住宅は建物が完成されるまでに着工金や上棟金などを分割して支払っていく必要があります。貯蓄などの自己資金がある場合は問題ありませんが、自己資金が不足している場合は支払えなくなってしまいます。そこで利用できるのが「つなぎ融資」です。

注文住宅の場合、住宅ローンの借入は住宅が完成してからでないと行えません。そのため、住宅ローンを借り入れるまでのつなぎとしてつなぎ融資を利用し、完成後に住宅ローンを借り入れます。つなぎ融資のローンは住宅完成とともに新規に借り入れる住宅ローンに合算され、住宅ローンで精算されます。

このようなしくみが利用できることから、注文住宅だけは買い先行ですべきです。

\簡単30秒で査定依頼完了/

5.売り先行でマンションを売却して戸建てを購入する流れ

売り先行と買い先行のそれぞれのメリットとデメリットを説明しましたが、具体的な流れを知っておくとより腑に落ちやすくなります。

そこで、まずは売り先行でマンションを売却して戸建てを購入する流れを、以下のステップに分けて解説します。

【STEP1】資金計画を立てる

【STEP2】マンションを売却する

【STEP3】仮住まいに引っ越しする

【STEP4】戸建てを購入する

【STEP5】引き渡し後、戸建てに引っ越す

1つずつ詳しく説明しますね。

5-1.【STEP1】資金計画を立てる

まずは資金計画を立てます。

といっても、現在のマンションの物件価値を知らなければ資金計画は立てられませんね。そこで、以下のような手順で行っていきます。

- 査定を依頼する

- ローン残債を確認する

- 戸建て購入の予算を設定する

さらに詳しく解説していきます。

5-1-1.査定を依頼する

マンション売却をしている仲介不動産会社に、査定を依頼します。

査定は大抵無料で行ってくれるため、複数の会社に依頼するのがおすすめです。査定額は不動産会社によって異なるからです。複数の会社に依頼して、査定額に納得したところと契約を結びましょう。

何件も不動産会社を回る時間がないという人は、一括査定サイトなどを利用するのも良いでしょう。

詳しくは、マンション売却に関する査定について書かれているこちらの記事をお読みください。

5-1-2.ローン残債を確認する

次に、ローンがどのくらい残っているか、ローン残債を確認します。

マンション売却代金でローンを完済できるかどうか知っておく必要があるからです。もしもローン残債が多い場合は、先程述べたように住み替えローンなどを利用する方法もあります。

どちらにしても、ローン残債を確認しておくことは重要です。

5-1-3.戸建て購入の予算を設定する

マンションの査定額が分かり、ローン残債を確認したら、戸建て購入予算を設定します。

返済プランまで想定して予算を設定すれば、無理のない資金計画を立てられます。

ほとんどの仲介不動産会社には、返済プランやローンについて詳しいスタッフがいるので、査定依頼の時に信頼できる不動産会社を選び、不動産会社と相談しながら戸建て購入予算の設定を進めるのがおすすめです。

5-2.【STEP2】マンションを売却する

資金計画を立てたら、いよいよマンションを売却します。

不動産会社と媒介契約を結び、売却活動を始めます。売却活動の内容は、

- 内覧対応

- 価格交渉

- 売買契約締結

- マンション引き渡し

などです。不動産会社と協力しながらマンション売却を行いましょう。

不動産の選び方については不動産の売却を大手不動産会社ですることについて書かれているこちらの記事を参考にしてくださいね。

5-3.【STEP3】仮住まいに引っ越しする

マンションを売却したら、仮住まいを探して引っ越します。

その際、できるだけマンションから近いところで仮住まいを探すのがおすすめです。引っ越す際に小さな物などは自分で運ぶことができますし、移動にも時間がかかりません。

仮住まいはどのくらい住むことになるか分からないため、家族に負担がかからない程度の広さや立地の物件を選びましょう。

5-4.【STEP4】戸建てを購入する

仮住まいに引っ越したら、戸建てを探して購入します。

戸建てを選ぶ際は、通勤時間や通学の利便性、資金計画に見合っているかどうかなどを考慮しながら候補を絞り込んでいきます。

いくつかの物件を絞り込めたら実際に足を運んでみて、周辺の環境や建物の不具合などをチェックしましょう。

5-5.【STEP5】引き渡し後、戸建てに引っ越す

購入する戸建てが決まったら、諸手続きを済ませて引き渡し後に引っ越します。

引き渡し日は売却契約を結んでから約1ヶ月後になることが多いため、決済などの準備をしておくと良いでしょう。不動産会社に確認しながら必要書類などの準備を進めます。

引越し後には固定資産税の精算などもあるため、忘れずに行いましょう。

6.買い先行でマンションを売却して戸建てを購入する流れ

次は、買い先行でマンションを売却して戸建てを購入する流れになります。

【STEP1】不動産会社と媒介契約を結び戸建てを探す

【STEP2】戸建てローンの手続きをする

【STEP3】戸建てに入居する

【STEP4】マンションの売却準備を始める

【STEP5】買主と売買契約を結ぶ

【STEP6】マンションを引き渡す

ステップを追って説明していきますね。

6-1.【STEP1】不動産会社と媒介契約を結び戸建てを探す

まずは購入したい戸建てを検討し、だいたいのイメージや条件が固まったら不動産会社と媒介契約を結び、戸建てを探します。

複数の不動産会社に依頼して、なるべくたくさんの物件を紹介してもらい、気に入った戸建てを選びましょう。

6-2.【STEP2】戸建てローンの手続きをする

購入する戸建てが見つかったら、購入するためのローンの手続きをします。

戸建てを購入するには多額の資金が必要です(「8-2. 戸建て購入に必要な費用」参照)。ほとんどの場合、一括で支払うのではなく住宅ローンを組んで少しずつ支払っていきます。

銀行に相談し、ローンの手続きをしましょう。

この時、資金が不足するようであればつなぎ融資などを利用することも可能です。つなぎ融資については、「4-2. 注文住宅の場合は「買い先行」にしよう」で詳しく説明しますね。

6-3.【STEP3】戸建てに入居する

戸建てを購入し、引き渡しが終わったら入居します。

引き渡しには

- 売買契約

- 住宅ローンの審査

- 火災保険手続き(新築の場合は住宅ローンに必須)

などで、3週間ほど期間がかかります。中古物件の場合でも売主との交渉がスムーズにいけば数週間〜1ヶ月程度で入居が可能です。

6-4.【STEP4】マンションの売却準備を始める

引っ越し・入居が終わったら、マンションの売却準備を始めます。

仲介不動産会社と媒介契約を結んで売却に関する集客や手続きを進めます。

6-5.【STEP5】買主と売買契約を結ぶ

買主が見つかったら、売買契約を結びます。

必要書類などを確認し、お互いの合意を得られたら捺印をして、手付金などの支払いを受けて売買契約が完了します。

6-6.【STEP6】マンションを引き渡す

売買契約が済んだらマンションを引き渡します。

引き渡しに必要な書類を確認し、お金が振り込まれたことを確認したらマンションの鍵を渡して引き渡し終了です。

\簡単30秒で査定依頼完了/

7.マンション売却と戸建て購入の具体的なタイミング

売り先行と買い先行の方法と手順を詳しく説明してきましたが、これではまだ不十分です。具体的にいつ動き出せばいいかまで把握しないと、具体的に行動できませんね。

そこで、本章ではマンション売却と戸建て購入に動き出すタイミングについて説明します。

7-1.マンション売却は半年前からが目安

マンション売却は半年前から動き出すのがおすすめです。というのも、マンション売却には通常3〜6ヶ月程度かかるといわれているからです。

まず、不動産会社を絞るのに1ヶ月、売買契約から引き渡しまで1ヶ月と前後1ヶ月ずつかかります。集客期間は余裕を見て3ヶ月にプラス1ヶ月と考えると、ちょうど半年くらいは必要になる計算です。

マンションは条件や売り出す時期などにもよりますが、売り出してから1ヶ月で売却できる場合もあれば、数ヶ月以上買い手がつかないこともあります。

そのため、少なくとも売却を決断したら、売買契約を結びたい時期からさかのぼって半年前くらいを目安に準備し始めるのが良いでしょう。

ちなみに、マンションが成約されやすい時期というものがあります。

マンションが成約されやすい時期は、上記のように7〜9月と2〜3月です。この時期をめがけて半年前の1〜3月あるいは8〜9月に動き出せば、マンションを売却しやすくなるでしょう。

7-2.戸建て購入に動き出すべき時期

戸建て購入に動き出すといい時期は、売り先行と買い先行で異なります。それぞれのケースについて詳しく説明します。

7-2-1.売り先行の場合

売り先行の場合は、先程お伝えしたようにマンション売却から戸建て購入までの期間ができるだけ短いほうがいいため、資金計画の目処が立ったらすぐに購入に動き出すのがベストです。前章で説明したマンション売却のステップでいうと、「5-1-3.戸建て購入の予算を設定する」に当たります。

マンション査定でマンションのだいたいの物件価値が分かり、ローン残債を確認したら、どのくらいの価格の戸建てを購入すればいいか目安が分かります。

売り先行では、おおよその資金計画が固まった時点で戸建て購入に動き出しましょう。

7-2-2.買い先行の場合

買い先行の場合の動くべき時期を検討する場合、物件価値に注目するのもひとつの手です。

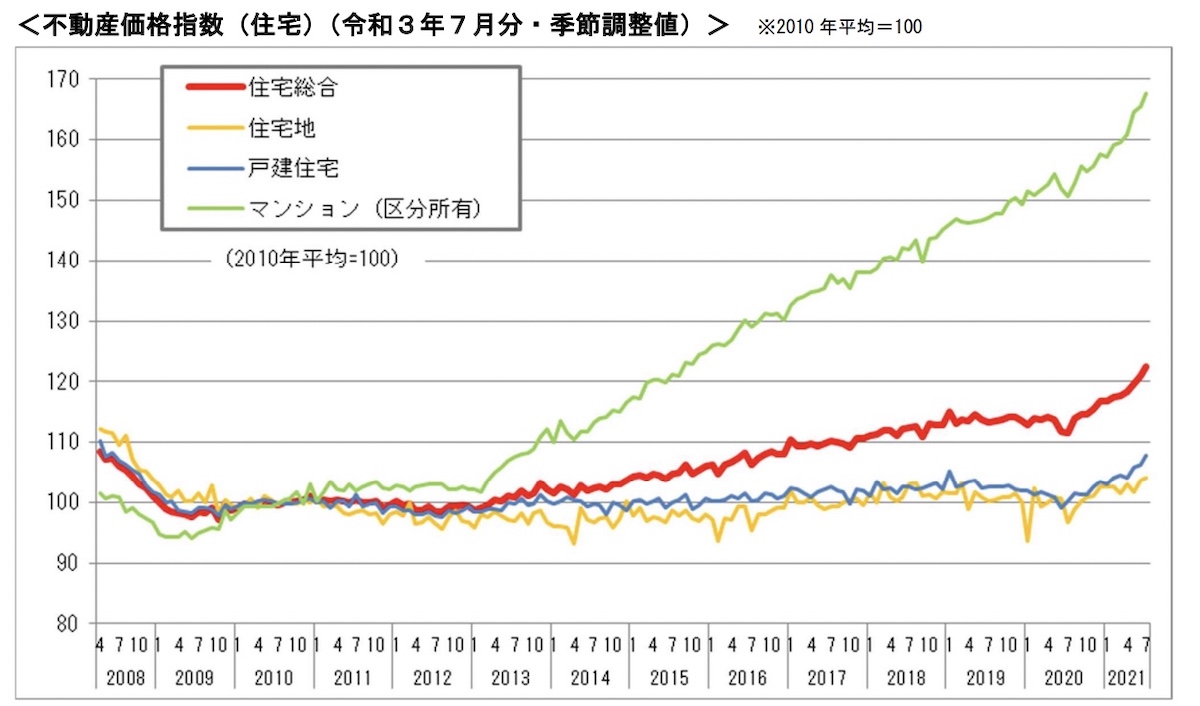

国土交通省が令和3年10月29日に発表した「令和3年7月・第2四半期分」データによると、住宅全般において不動産の価格は2013年以降ゆるやかに上昇している傾向にあります。

引用:国土交通省 不動産価格指数、住宅は前月比 1.2%上昇、商業用は前期比 0.7%上昇

コロナの影響で2020年には一時住宅の物価が下がりましたが、その後テレワークをする人や都心を離れて地方に移り住む人の増加などから、2021年には住宅の物価が上昇しています。

ただし、住宅ローン金利の低水準が続いていることから、住宅の物価価値がなにかのタイミングで下がった際にチャンスを逃さずに購入できるように物件探しに力を入れるという手もあります。

8.注意!住み替えには思った以上にお金がかかる

ここまで読んできて、マンション売却・戸建て購入についてかなりお分かりいただけたことと思います。しかし、どちらの場合も注意しなければならないのは、住み替えには思った以上にお金がかかるということです。

例えば、2000万円でマンションを売却したとして、戸建てを3000万円で購入した場合の仲介手数料を計算してみましょう。詳しい計算方法はこの後ご紹介しますが、マンション売却の仲介手数料は726,000円、戸建て購入の手数料は1,056,000円となります。

合計すると、マンション売却と戸建て購入両方の仲介手数料だけでも180万円程度かかります。思ったより高額で驚かれたのではないでしょうか。

そこで本章では、

- マンション売却に必要な費用

- 戸建て購入に必要な費用

に分けて、詳しく解説します。

8-1.マンション売却に必要な費用

マンションから戸建てに住み替えるまでには、以下のように諸手続きや引っ越しなど様々なお金がかかります。

このうち特に大きなお金は、先程もお伝えしたように不動産会社に支払う仲介手数料です。

例えば仮にマンションを2000万円で売却した場合、

となります。

その他に、マンション売却時には表に示したように印紙税や抵当権抹消手続きなどが発生します。

マンションを売却したお金が入ってきたとしても、同時に上記のようなお金が出ていってしまうので注意が必要です。

より詳しい内容については住宅ローンが残っている際の住み替えについて書かれているこちらの記事で説明していますので、ご覧ください。

8-2.戸建て購入に必要な費用

マンション売却とは別に、戸建て購入に必要な費用は以下のものです。

※1 新築の場合は不要です。

※2 新築の場合は所有権保存登記、中古の場合は所有権移転登記が必要です。

住宅ローンを借りて購入する場合は、抵当権設定登記も必要となります

例えば、3000万円の中古の戸建てを購入した際に仲介不動産会社に支払う仲介手数料は、

となります。

3000万円の戸建てを購入する際には、実質プラス約100万円必要ということですね。

戸建て購入をする際には上記のように様々な費用が必要となりますので、よく確認して準備しましょう。

\簡単30秒で査定依頼完了/

9.まとめ

マンションを売却して戸建てを購入して住み替えるには、事前にある程度の知識があるとスムーズに行うことができ、資金計画を立てて無理なく進められます。今まで説明してきた内容をまとめますね。

マンションを売却して戸建てを購入するメリットは、以下の7つです。

- 土地を所有できる

- 毎月の管理費などがなくなる

- 庭や駐車場が持てる

- 周囲の物音を気にしなくて良くなる

- プライバシーが保てる

- 建て替えやリノベーション、売却が自由にできる

- 自宅を担保にした融資制度が利用できる

一方、マンションを売却して戸建てを購入するデメリットは以下の5つです。

- 自分で管理する必要がある

- セキュリティを強化する必要がある

- ご近所付き合いが出てくる

- 階段の上り下りが必要

- バリアフリーではない可能性が高い

その上で、マンションから戸建てへの住み替えがおすすめの人・おすすめできない人もご紹介しました。

ローン残債が多くタイミングが噛み合わないとダブルローンになるリスクがありましたね。ただし、ローン残債が多くても住み替えローンを利用すれば上手に住み替えをすることできるので、銀行に相談してみましょう。

住み替えの具体的なタイミングですが、住み替えには売り先行と買い先行の2種類があるとお伝えしました。売り先行のメリットとデメリットは以下のものです。

また、買い先行のメリットとデメリットは以下になります。

売り先行と買い先行はどちらがいいということはなく、経済状況などの事情に合わせて選ぶことが重要です。ただ、ほとんどの場合は売り先行の方が資金的に無理なくスムーズに住み替えることができるでしょう。

注文住宅に関しては買い先行で行う方がスムーズです。買い先行で行う際に、もしも資金調達が難しい場合はつなぎ融資を利用することも可能です。

売り先行と買い先行それぞれの手順は以下の要領で行います。

●売り先行の手順

【STEP1】資金計画を立てる

【STEP2】マンションを売却する

【STEP3】仮住まいに引っ越しする

【STEP4】戸建てを購入する

【STEP5】引き渡し後、戸建てに引っ越す

●買い先行の手順

【STEP1】不動産会社と媒介契約を結び戸建てを探す

【STEP2】戸建てローンの手続きをする

【STEP3】戸建てに入居する

【STEP4】マンションの売却準備を始める

【STEP5】買主と売買契約を結ぶ

【STEP6】マンションを引き渡す

具体的には以下のタイミングで動き出しましょう。

- マンション売却に動き出すタイミング・・・約半年前から

- 戸建て購入にベストなタイミング ・・・戸建て物件の価格が下がった時

ただし、マンションを売却して戸建てを購入する場合、以下のようなことに注意しなければなりません。

- 住み替えには思った以上にお金がかかる

- マンション売却に必要な費用

- 戸建て購入に必要な費用

資金計画をしっかりと立て、どのような時期にどのような費用が必要かを把握して準備し、マンション売却から戸建て購入への住み替えを成功させましょう。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/