【一覧表付き】公示価格と路線価の違い|参考にすべき土地の価格は?

「公示価格と路線価の違いは何だろう?」

「公示価格と路線価は、それぞれどのようなときに活用すれば良いのだろう?」

この記事をお読みになっている方は、このような疑問を持っているのではないでしょうか。

公示価格と路線価の最も大きな違いは用途です。

詳しくは後述しますが、公示価格の用途は「土地取引において土地の価格を適切に設定する」、路線価の用途は「相続税や固定資産税など税金の算出に必要な土地の評価額を出す」になります。このため、公示価格と路線価のどちらを参考にすべきかは用途に合わせて選ぶことが重要です。

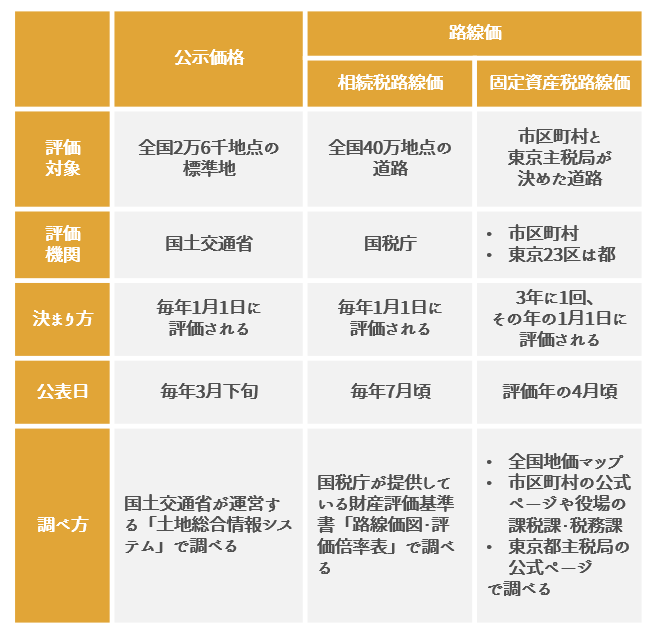

公示価格と路線価には、他にも以下のような違いがあります。

公示価格と路線価は評価対象となる土地と評価機関、決まり方、価格の公表日、調べ方も異なります。

この記事では、以下の内容をまとめて説明しています。

- 公示価格と路線価の違いを理解するための基礎知識

- 公示価格と路線価の違い

- 公示価格を使った土地の評価額の計算方法

- 路線価を使った土地の評価額の計算方法

- 公示価格と路線価を参考にするときの注意点

- 公示価格と路線価、基準地価、実勢価格との違い

お読みいただくことで、

◎公示価格と路線価はどのようなときに活用できるのか

◎公示価格と路線価を参考にするときは、どのようなことに気を付けるべきか

をお分かりいただけるため、公示価格と路線価の違いについて理解を深めていただくためにもぜひ最後までご覧ください。

目次

\簡単30秒で査定依頼完了/

1. 公示価格と路線価の違いを理解するための基礎知識

公示価格と路線価の違いを理解していただくために、まずは公示価格と路線価の概要を説明していきましょう。

公示価格とは「土地の標準的な価格」のことです。社会情勢や経済状況、土地の特徴、取引する人の事情などを考慮せずに設定されています。自由に取引される、通常の土地売買で成立する価格が公示価格です。

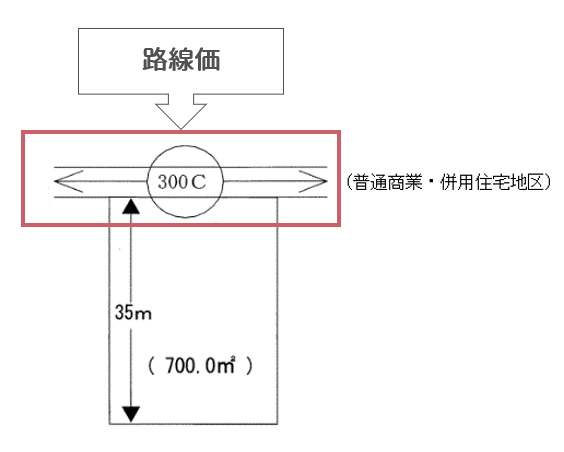

一方、路線価とは「土地が面している道路に設定された土地の価格」のことをいいます。

【路線価の例】

画像引用元:路線価図の説明|国税庁

この路線価には、次の2種類があります。

①相続税路線価

②固定資産税路線価

①相続税路線価は国税庁が設定している路線価で、公示価格の80%程度の価額が付けられています。

②固定資産税路線価は市区町村、東京23区は都が設定している路線価で、その価額は公示価格の70%程度です。

2. 公示価格と路線価の大きな違いは用途

冒頭でも説明した通り、公示価格と路線価の最も大きな違いは用途です。

土地の評価額を出すには公示価格と路線価のどちらを参考にすべきか迷うかもしれませんが、何のために土地の評価額を出すのかが明確であれば、参考にすべき土地の価格を判断できるようになります。

では、公示価格と路線価の用途は何かを説明していきましょう。

- 公示価格の用途

- 路線価の用途

2-1. 公示価格の用途

公示価格は、土地の売買といった取引をするとき、土地の価格設定において活用されます。

土地の価格は、社会情勢や経済状況、土地の特徴(立地や形状、面積の広さなど)、取引する人の事情(売主や買主が取引を急いでいるなど)といった要因で変動するため、個人が土地の取引における価格を適切に決めたり、取引相手から提示された土地の価格が適切であるかを判断したりするのは難しいことです。

土地を購入する場合も同様です。提示されている販売価格が適切であるかは、個人では判断が難しいといえます。

土地の取引を適切に行うためには、対象となる土地の価格を客観的な視点を持って決めるための指標が必要になります。公示価格は、その指標として設定されています。

土地の売買において公示価格を参考にすれば、

- 自分で決めた売却額や不動産業者が査定した売却額と比較でき、大きな差があれば調整して損することなく土地の売却を行える

- 提示されている販売価格と比較でき、大きな差があれば適切な価格を設定していないと判断できるようになる

といったことを実現できます。

公示価格は、社会情勢や経済状況、土地の特徴、取引する人の事情など特別な事情を考慮せずに設定されているため、公平な土地取引をするのに参考になる指標なのです。

2-2. 路線価の用途

路線価は、相続税や贈与税、固定資産税といった税金の算出に必要な土地の評価額を出すために使われます。

「1. 公示価格と路線価の違いを理解するための基礎知識」で路線価には相続税路線価と固定資産税路線価の2種類があることを説明しましたが、その種類によって算出できる土地の評価額は異なります。

①相続税路線価…相続税や贈与税の算出に必要な土地の評価額(相続税評価額)

②固定資産税路線価…固定資産税の算出に必要な土地の評価額(固定資産税評価額)

土地の相続税や贈与税、固定資産税を算出するときはその土地の評価額が必要です。

特に宅地の評価額はその宅地が面している道路によって決まり、時価で出すのが一般的ですが、その時価は税金を算出するたびに必要となります。また、時価は算出する時期によって変動し、状況によっては差が生じることになります。

宅地の時価を算出する手間と時価の差をなくすために、路線価は設定されました。宅地の価格を道路ごとに決めておけば、税金を算出するたびに宅地の時価を算出する必要がなくなるのです。

路線価は、税金の算出に必要な土地の評価額を手間をかけることなく参考にできる指標なのです。

\簡単30秒で査定依頼完了/

3. 公示価格と路線価のその他の違い

公示価格と路線価には、用途以外にも以下のような違いがあります。

3-1. 評価対象となる土地

公示価格と路線価は、評価対象となる土地が異なります。

公示価格

整備や開発、保全の必要がある都市計画区域内の全国2万6千地点の「標準地」と呼ばれる更地の1平方メートルあたりに付けられています。

路線価

主に市街地における宅地の1平方メートルあたりに価格が付けられています。地点数は、相続税路線価は全国40万地点、固定資産税路線価は市区町村が決めています。

3-2. 評価機関と決まり方

公示価格と路線価は、対象となる土地の評価機関と価格の決まり方も異なります。

公示価格

国土交通省が評価しており、以下の流れで決まります。

- 毎年1月1日に標準地が鑑定される

- 鑑定された価格を土地鑑定委員会が審査する

- 審査された土地の価格を土地鑑定委員会が正式に決定する

毎年1月1日に、2名ほどの不動産鑑定士が標準地を鑑定します。

鑑定された標準地の価格は、国土交通省の土地鑑定委員会によって審査されます。審査された土地の価格をもとに、土地鑑定委員会が正式な公示価格を決定します。

土地鑑定委員会によって公示価格が決定したら、その公示価格は評価年の3月下旬に公表されます。

標準地は毎年鑑定され、それに伴って公示価格も更新されていくことになります。

路線価

相続税路線価と固定資産税路線価の種類によって評価機関と価格の決まり方は異なります。

①相続税路線価

毎年1月1日に鑑定され、価格の決定には公示価格や実勢価格、鑑定評価額が参考にされます。決定した相続税路線価は、毎年7月頃に公表されます。

②固定資産税路線価

3年に1回、評価年の1月1日に鑑定され、価格は評価時点における時価が参考にされて決まります。決定した価格の公表時期は、評価した年の4月頃です。

相続税路線価は公示価格と同様毎年更新され、固定資産税路線価は3年に1回更新されます。

3-3. 調べ方

公示価格と路線価は調べ方も異なります。

- 公示価格…「土地総合情報システム」を利用する

- 路線価

①相続税路線価…財産評価基準書「路線価図・評価倍率表」を利用する

②固定資産税路線価…全国地価マップや市区町村の公式ページ・役場(課税課・税務課など)、東京都主税局の公式ページを利用する

公示価格

国土交通省が運営するWebサイト「土地総合情報システム」で調べられます。

公示価格を調べたい土地の地域と調査年などの検索条件を指定すれば、該当する公示価格を調べられます。

公示価格を調べたい地域と検索条件を指定すると、該当する土地の公示価格と関連情報が記載された一覧が表示されます。

公示価格の詳しい調べ方はこちらの記事で説明していますので、実際に調べるときにご参考ください。

路線価

路線価の調べ方は、種類によって異なります。

①相続税路線価

国税庁が提供している財産評価基準書「路線価図・評価倍率表」で、土地の地域を指定すればその土地の相続税路線価を調べられます。

②固定資産税路線価

固定資産税路線価はどの方法で調べても問題ありませんが、利便性が高いのは一般財団法人 資産評価システム研究センターによって運営されている「全国地価マップ」です。全国の固定資産税路線価を調べられます。

全国地価マップでも、土地の地域を指定すればその土地の固定資産税路線価を調べられます。

相続税路線価と固定資産税路線価の詳しい調べ方はこちらの記事で説明していますので、実際に調べるときにご参考ください。

4. 公示価格と路線価がないときの算出方法

「3-1. 評価対象となる土地」で説明した通り、公示価格と路線価は設定されている地点数が限られているため、土地によっては価格がない場合もあります。

しかし、それぞれの価格がない場合でも、概算にはなりますが公示価格と路線価を算出することが可能です。

公示価格

公示価格は、路線価を使っておおよその土地の価格を算出することができます。路線価の決定には公示価格が参考にされているため、路線価から公示価格を推測することが可能なのです。

相続税路線価と固定資産税路線価どちらを使っても公示価格を推測できますが、前者の相続税路線価を使って算出するのが良いです。相続税路線価は全国40万地点に設定されていることから、価格を調べたい土地の相続税路線価が見つかりやすいといえます。

相続税路線価は公示価格の80%です。以下の計算式を使えば、相続税路線価から公示価格を算出できます。

公示価格 = 相続路線価 ÷ 80%

たとえば、相続路線価が16万円であれば「16万円 ÷ 80%」で公示価格は20万円になります。

路線価

路線価は、公示価格を参考に算出することが可能です。

- 相続税路線価…公示価格の80%

- 固定資産税路線価…公示価格の70%

と設定されているため、それぞれの路線価から公示価格を算出できるのです。

まずは該当する土地の公示価格を調べ、その公示価格から相続税路線価と固定資産税路線価を求めていきます。

相続税路線価は公示価格の80%、固定資産税路線価は公示価格の70%のため、以下の計算式を使えばそれぞれの路線価を算出できます。

相続税路線価 = 公示価格 × 0.8

固定資産税路線価 = 公示価格 × 0.7

たとえば、公示価格が20万円であれば、相続税路線価と固定資産税路線価は以下になります。

20万円 × 0.8 = 16万円が相続税路線価

20万円 × 0.7 = 14万円が固定資産税路線価

\簡単30秒で査定依頼完了/

5. 【公示価格】土地を売却するときの土地の評価額を計算する方法

公示価格は、土地の売買といった取引において対象となる土地の価格を決める指標として使われます。

このため、この公示価格から土地の評価額を計算できます。計算式は「公示価格 × 宅地面積」です。

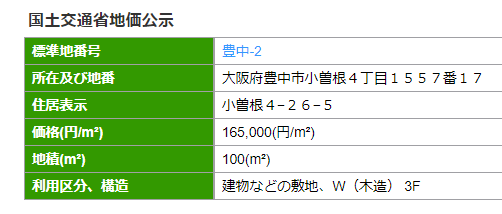

たとえば、土地総合情報システムで調べた公示価格が以下だったとします。

この土地の公示価格は1平方メートルあたり16万5千円、面積(地積)は100平方メートルです。土地の評価額は、「16万5千円 × 100平方メートル」で1,650万円と算出できます。

ただし、公示価格を使って算出した土地の評価額が、そのまま取引価格になるわけではありません。あくまで「標準的な土地の価格」であり、参考程度に捉えることが大切です。

公示価格を参考にするときの注意点を「7. 公示価格と路線価を参考にするときの注意点」で詳しく説明しているので、ご覧になってください。

6. 【路線価】相続税を計算するときの土地の評価額を計算する方法

路線価は、相続税や贈与税、固定資産税といった税金の算出に必要な土地の評価額を出すために使われます。

「2-2. 路線価の用途」でも説明した通り、路線価から算出できる土地の評価額は種類によって異なります。

- 相続税路線価…相続税評価額(相続税や贈与税の計算に必要な宅地の価格)

- 固定資産税路線価…固定資産税評価額(固定資産税の計算に必要な宅地の価格)

それぞれの土地の評価額の計算方法を説明していきましょう。

6-1. 相続税評価額の場合

相続税評価額は、土地が面している道路の数によって計算方法が異なります。

- 1つの道路に面する土地の評価額

- 2つの道路に面する土地の評価額

1つずつ説明していきましょう。

6-1-1. 1つの道路に面する土地の評価額

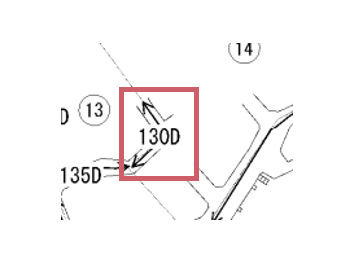

赤枠のように1つの道路に面する土地の相続税評価額は、次の計算式で算出できます。

相続税路線価 × 宅地面積

上記を例に挙げると、この相続路線価は「130」で13万円です。宅地面積が100平方メートルであった場合、相続税評価額は以下になります。

13万円 × 100平方メートル = 1,300万円

土地の坪数から相続税評価額を求める場合は、坪数から平米数を算出して、その平米数を相続税路線価で乗じます。1坪は約3.31平方メートルです。たとえば10坪の土地である場合は、宅地面積は約33平方メートルと算出できます。相続税路線価が13万円の場合、相続税評価額は以下になります。

13万円 × 約33平方メートル = 約430万円

ただし、土地が以下のような特徴を持つ場合は、ここで説明した計算式で相続税評価額を求められません。

①土地の形状が特殊な場合

②貸借している土地の場合

①土地の形状が特殊な場合は「補正率」、②貸借している土地の場合は「借地権割合」を考慮して相続税評価額を計算することになります。

補正率と借地権割合については、以下で詳しく説明しているのでご覧ください。

- 補正率について → 7-2-2. 土地の特徴によっては補正しなければならない

- 借地権割合について → 7-2-3. 貸借している土地は「借地権割合」を考慮する

6-1-2. 2つの道路に面する土地の評価額

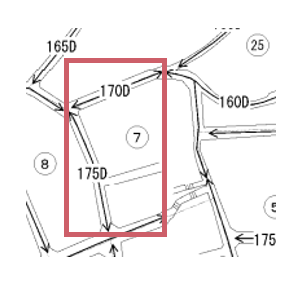

赤枠のように2つの道路に面する土地の相続税評価額も「相続税路線価 × 宅地面積」で算出できますが、計算に使う相続税路線価は2つの路線価のうち高い方になります。

上記を例に挙げると、相続税路線価は「170」と「175」で価格が高いのは「175」です。宅地面積が100平方メートルの場合、相続税評価額は以下になります。

17万5千円 × 100平方メートル = 1,750万円

2つの道路に面する土地の相続税評価額も、土地の特徴によっては補正率、貸借している土地であれば借地権割合を考慮して算出していきます。

6-2. 固定資産税評価額の場合

固定資産税評価額を算出する計算式は、以下です。

固定資産税路線価 × 宅地面積

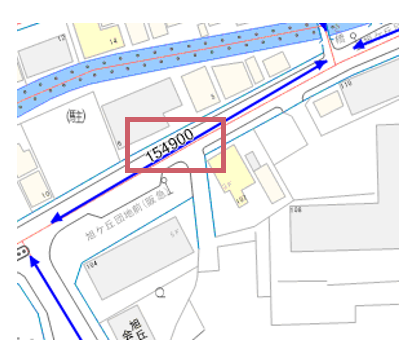

たとえば、以下の赤枠で囲った土地の場合、固定資産税路線価は15万4千900円です。宅地面積が100平方メートルであれば、固定資産税評価額は次のように算出されます。

15万4千900円 × 100平方メートル = 1,549万円

ただ、固定資産税評価額は毎年4月~6月にかけて自治体から送られてくる「固定資産税納税通知書」に正しい価額が記載されているのが一般的のため、自分で算出しなければならない機会はほとんどありません。

おおよその固定資産税評価額を知りたい場合は、上記の計算式で算出すると良いです。正確な価額を知りたい場合は、固定資産税納税通知書を確認することをおすすめします。

\簡単30秒で査定依頼完了/

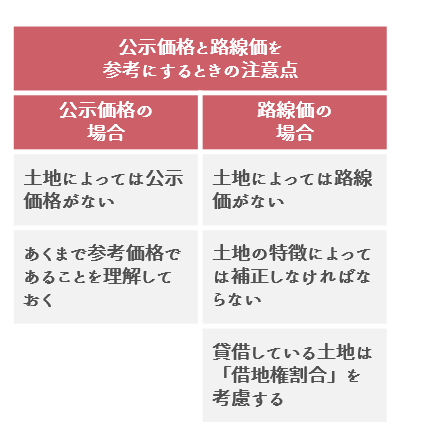

7. 公示価格と路線価を参考にするときの注意点

公示価格も路線価も土地の評価額の目安を算出するために有効な指標ではありますが、参考にするときには注意したいこともあります。

ここでは上記の注意点について、公示価格と路線価に分けて説明していきましょう。

7-1. 公示価格の場合

公示価格を参考にするときの注意点は、次の2つです。

- 土地によっては公示価格がない

- あくまで参考価格であることを理解しておく

7-1-1. 土地によっては公示価格がない

公示価格は全国2万6千地点と限られた土地に設定されているため、土地によっては公示価格がないこともあります。

公示価格がない場合は、該当する土地の相続税路線価を調べ、その路線価から公示価格を推測しましょう。

また、公示価格ではありませんが、その土地の公的な価格を知るための手段として「基準地価を調べる」という方法を活用することもできます。基準地価についてはこの記事の「8-1. 基準地価とは」で説明しているので、ご覧ください。

7-1-2. あくまで参考価格であることを理解しておく

公示価格はあくまで参考価格であることを理解しておきましょう。

公示価格は毎年更新されますが、特別な事情を考慮しないで成立する価格が設定されることは説明した通りです。

また、評価時点の1月1日以降に土地の価格に変動があっても、評価年の3月下旬に公表される公示価格には反映されません。

土地の評価額は「5. 【公示価格】土地を売却するときの土地の評価額を計算する方法」で説明した方法で算出はできますが、概算となるため参考価格として捉えることが重要になります。

実際にどのくらいで土地を取引できるかを知りたい場合は、「実勢価格」という土地の価格を調べるのが良いです。実勢価格については、この記事の「8-2. 実勢価格とは」で説明しているのでご覧ください。

7-2. 路線価の場合

公示価格を参考にするときの注意点は、次の3つです。

- 土地によっては路線価がない

- 土地の特徴によっては補正しなければならない

- 貸借している土地は「借地権割合」を考慮する

7-2-1. 土地によっては路線価がない

公示価格と同様、路線価も土地によっては設定されていません。主に市街地の宅地に対して設定されているため、郊外の宅地では定められていないこともあります。

路線価がない場合は、該当する土地の公示価格を調べ、その公示価格から路線価を推測しましょう。

ただし、公示価格から算出する路線価は概算になるため、もし路線価から土地の評価額を求めたい場合は正確な価格を把握できないこともあります。

もし、より正確に近い土地の評価額を把握したい場合は、以下を活用するのがおすすめです。

- 相続税評価額…評価倍率

- 固定資産税評価額…固定資産税納税通知書

相続税評価額の「評価倍率」というのは、相続税評価額が定められていない土地の評価額を算出するために、地域ごとに設定されている割合のことです。評価倍率を使った相続税評価額の出し方については、こちらの記事で詳しく説明しているのでご参考ください。

固定資産税納税通知書は「6-2. 固定資産税評価額の場合」で説明した、正式な固定資産税評価額が記載されている書類になります。

7-2-2. 土地の特徴によっては補正しなければならない

土地の特徴によっては、路線価の補正をしなければなりません。

「補正」というのは、路線価の価額を減らしたり、増やしたりすることです。路線価の補正が必要になる土地の特徴の例は、以下の通りです。

【路線価の減額となる土地(例)】

- 土地の形がいびつ

- 土地の奥行きが長い

- 土地の幅(間口)が狭い

【路線価の増額となる土地(例)】

- 交通の便が良い立地にある

- 土地の四隅が直角で使い勝手が良い

補正が必要になる場合の土地の評価額は、以下の計算式で求めることになります。

相続税路線価 × 補正率 × 宅地面積

土地の特徴によって補正の種類が分かれており、土地によって使われる補正は異なります。

土地の評価額の算出において使われる補正とその割合は、国税庁が公表している「土地及び土地の上に存する権利の評価についての調整率表」で確認できますが、補正率を使って相続税評価額を適切に算出するには、税理士に依頼するのがおすすめです。実際に依頼する場合は、相続税申告の実績がある税理士を選ぶようにしましょう。

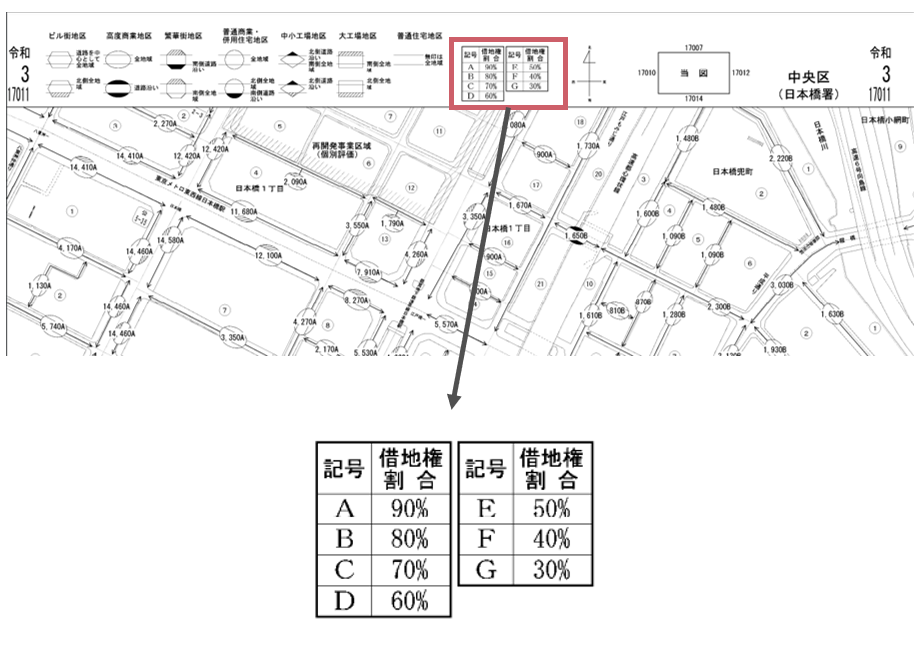

7-2-3. 貸借している土地は「借地権割合」を考慮する

貸借している土地を相続し、その土地の評価額を出すときは「借地権割合」を考慮しなければなりません。借地権割合というのは、土地を借りる権利である「借地権」の割合を示すものです。

誰かから借りている土地を相続したり、あるいは相続した土地を誰かに貸していたりすることもあるでしょう。この場合、土地を使う権利は相続されるため、相続した土地を活用していなくても相続税を納める必要があります。

貸借している土地の相続税の算出には、その土地の相続税評価額が必要です。借地権割合は、貸借した相続税評価額を求めるのに使われます。

借地権割合は、相続税路線価が記載されている図で確認できます。

借りた土地を相続した場合は「自用地の評価額(所有権が付与されている土地の価格)× 借地権割合」、貸している土地を相続した場合は「自用地の評価額 × (1 - 借地権割合)」の計算式で相続税評価額を算出できます。

貸借している土地は、この借地権割合を踏まえて相続税評価額を出すようにしましょう。

8. 知っておきたい!基準地価と実勢価格との違い

ここまで公示価格と路線価の違いについて、それぞれの概要を踏まえながら説明してきましたが、この2つと同じ土地の価格である「基準地価」と「実勢価格」との違いも分からないという方もいるのではないでしょうか。

最後に、公示価格と路線価、基準地価、実勢価格の違いを説明していきましょう。

8-1. 基準地価とは

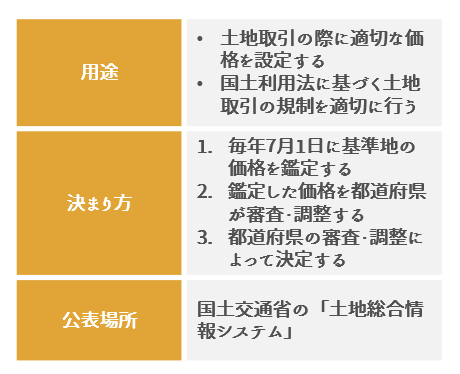

基準地価は、公示価格と同様、土地の標準的な価格ですが、評価機関と評価対象の土地が異なります。

基準地価は都道府県が設定しています。各都道府県が実施している「都道府県地価調査」によって、全国約3万地点の「基準地」と呼ばれる更地の1平方メートルあたりに価格が付けられています。

基準地価の用途と決まり方、公表場所は以下の通りです。

基準地価も、公示価格と同様土地取引の際に適切な価格を設定するために使われます。

公示価格の評価時点1月1日の半年後である7月1日に、公示価格の対象とならない土地の鑑定もするため公示価格の補完的な役割を果たします。このため、公示価格がない土地の価格を知りたい場合は、その土地に基準地価が設定されている場合に限りますが、基準地価が参考になる場合もあります。

基準地の鑑定後、審査と調整を終えて価格が決定したら、その価格は土地総合情報システムで公表されます。公表時期は毎年9月下旬です。

8-2. 実勢価格とは

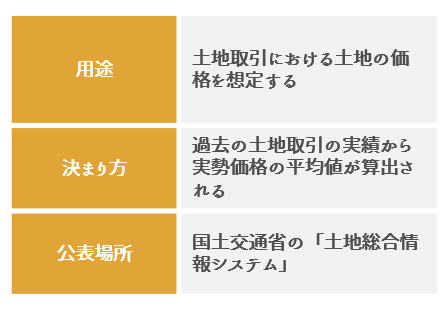

実勢価格は、実際の土地取引において成立する土地の価格のことです。土地の売主と買主が交渉の末に成立する価格になります。

実勢価格は不動産業者によって設定されます。用途と決まり方、公表場所は以下の通りです。

土地取引における土地の価格を想定するために活用されるのが、実勢価格です。

過去の土地取引の実績を参考に実勢価格を出し、過去の取引実績がない場合は周辺の実績や公的な土地の価格(公示価格など)から実勢価格を算出していきます。

実勢価格の公表場所は、公示価格と基準地価と同じ土地総合情報システムです。

国土交通省の土地鑑定委員会と土地・建設産業局が、公示されている不動産登記情報をもとに土地の購入者へ「不動産取引のアンケート調査」を送り、その購入者が土地総合情報システムに入力した取引情報を国土交通省がまとめることで公表されます。公表時期は、四半期ごとです。

8-3. 公示価格・路線価・基準地価・実勢価格の比較表

公示価格と路線価、基準地価、実勢価格の違いは以下の通りです。

公示価格と基準地価、実勢価格は土地取引において参考にする価格です。公示価格と基準地価は土地の取引額を決める指標、実勢価格は実際の取引価格を把握するための指標と考えることができます。

路線価は、税金の算出のために使う土地の評価額を求めるときに使う価格です。相続税や贈与税は相続税路線価、固定資産税は固定資産税路線価を参考にします。

どれも土地の価格であることは共通していますが、どのようなシーンで使う土地の評価額を出すのか、その目的によって参考にすべき土地の価格を選ぶことが重要になります。

\簡単30秒で査定依頼完了/

9. まとめ

公示価格と路線価の最も大きな違いは用途です。

- 公示価格…土地の売買といった取引において土地の価格を設定する

- 路線価…相続税や固定資産税など税金の算出に必要な土地の評価額を出す

どのような場面で土地の評価額を出すのかによって、公示価格と路線価のどちらを参考にすべきかが変わることを念頭に置きましょう。

公示価格と路線価には、他にも以下のような違いがあります。

公示価格と路線価を参考にするときの注意点は、以下の通りです。

この記事が、公示価格と路線価の違いについて理解を深めていただく参考となれば幸いです。

早く・無駄なお金をかけずマンションを売るならsumnaraで。

【1】中古マンション売却を現状のママで高く、早期に売却できる。

【2】プロライターが物件取材して隠れた魅力を引き出すから、早く・無駄なお金をかけずに売れる。

【3】しつこい営業電話などセールスがないから、安心して売却相談ができる。

無料相談をご希望の方は、お気軽にお問い合わせください。

\簡単30秒で査定依頼完了/